Tamaño y Participación del Mercado de Muebles de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 34.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

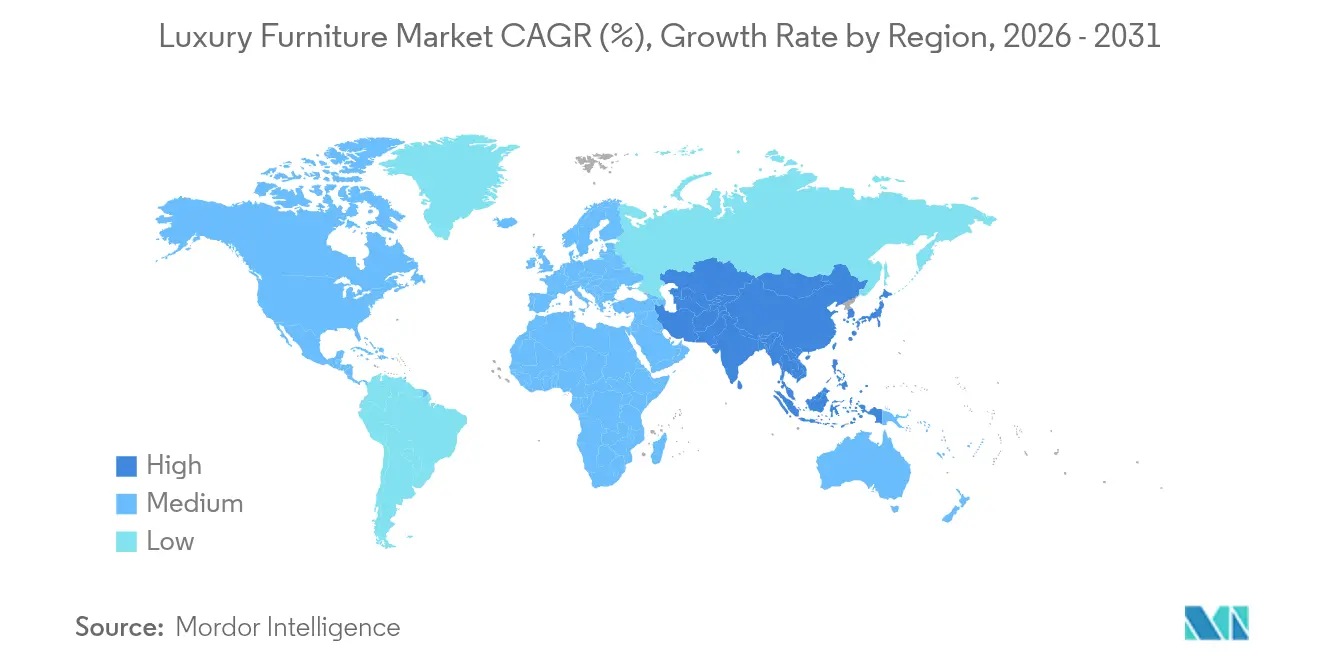

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Lujo por Mordor Intelligence

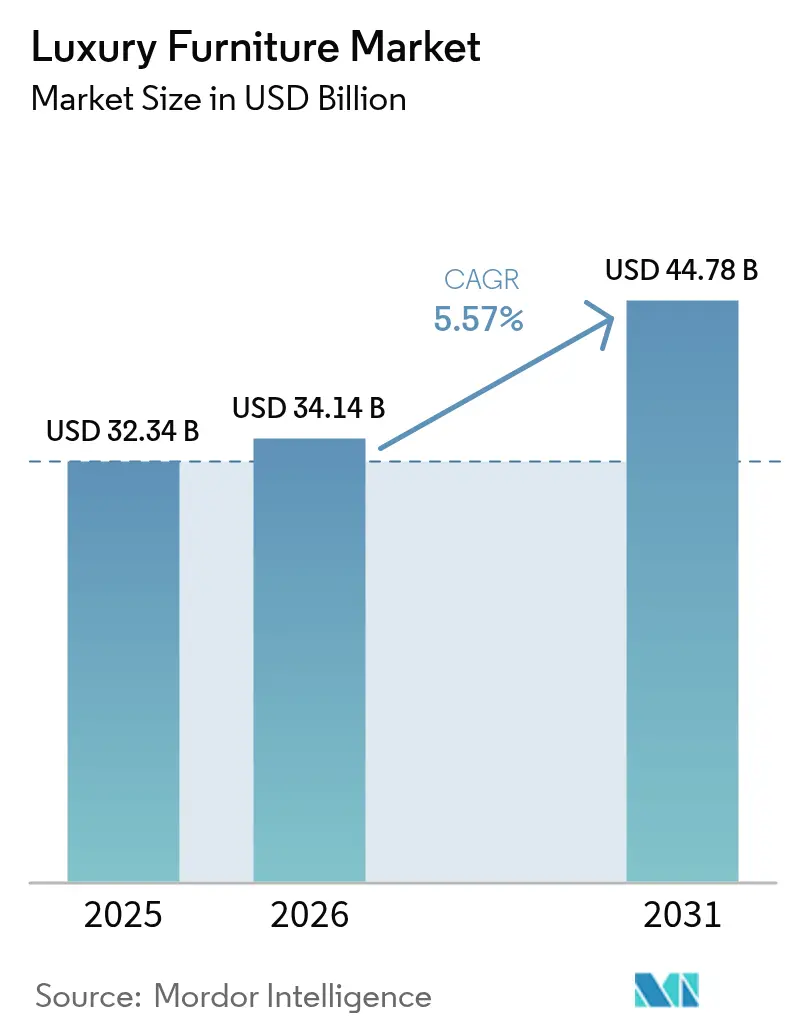

El tamaño del mercado de muebles de lujo en 2026 se estima en USD 34,14 mil millones, creciendo desde el valor de 2025 de USD 32,34 mil millones con proyecciones para 2031 que muestran USD 44,78 mil millones, creciendo a una CAGR del 5,57% durante 2026-2031.

El aumento de la riqueza de las personas con alto patrimonio neto (HNWI), los cambios de estilo de vida post-pandemia que priorizan los interiores residenciales premium y los sólidos proyectos de hostelería de lujo sustentan la resiliencia de la demanda. La artesanía europea de patrimonio histórico, los avances en el comercio minorista omnicanal que fusionan galerías inmersivas con visualización de realidad aumentada y la aceleración de la innovación en materiales refuerzan las perspectivas de crecimiento del mercado de muebles de lujo. Las marcas intensifican la diferenciación a través de la narrativa de procedencia, la funcionalidad de hogar inteligente y las colaboraciones de edición limitada que elevan los precios de venta promedio al tiempo que atraen a cohortes jóvenes adineradas. La consolidación entre cadenas regionales desbloquea eficiencias de escala sin diluir la exclusividad, apoyando una penetración más rápida en los centros de riqueza asiáticos de alto crecimiento y una expansión constante en los centros de diseño maduros de América del Norte.

Conclusiones Clave del Informe

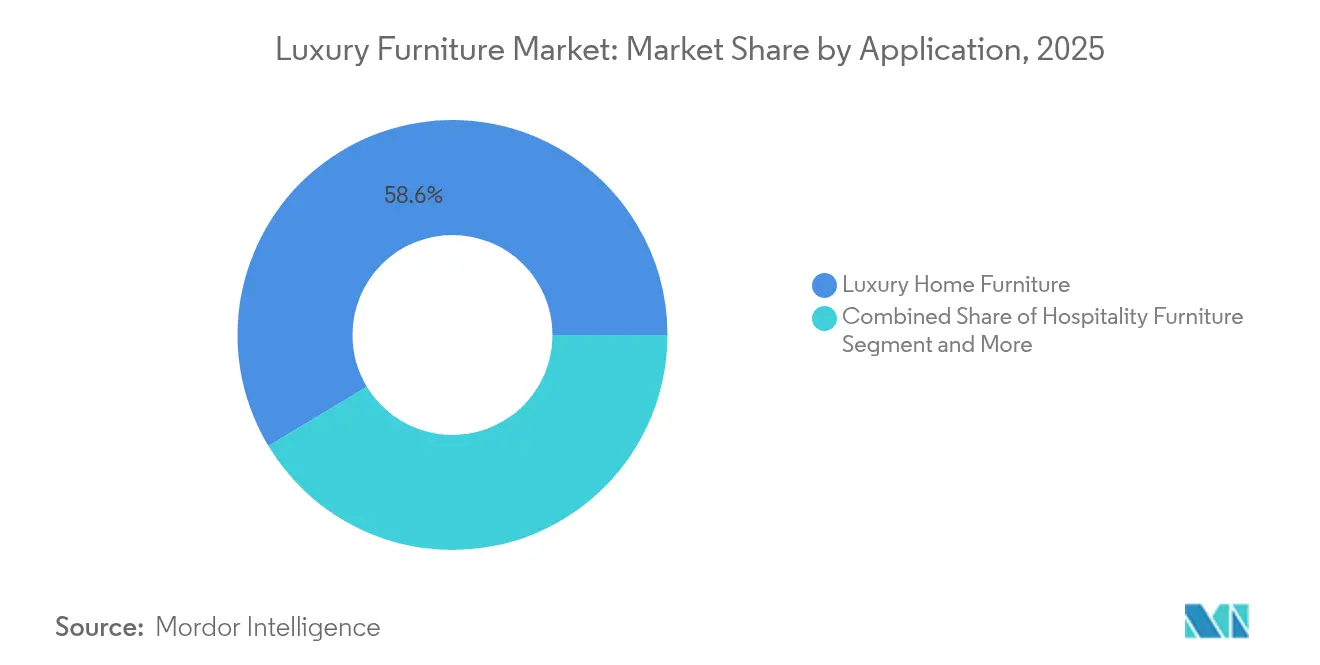

- Por aplicación, los muebles de lujo para el hogar representaron el 58,64% de la cuota del mercado de muebles de lujo en 2025; se prevé que los muebles de hostelería se expandan a una CAGR del 5,96% hasta 2031.

- Por material, la madera representó el 45,87% del tamaño del mercado de muebles de lujo en 2025, mientras que se proyecta que el vidrio registre una CAGR del 6,33% entre 2026 y 2031.

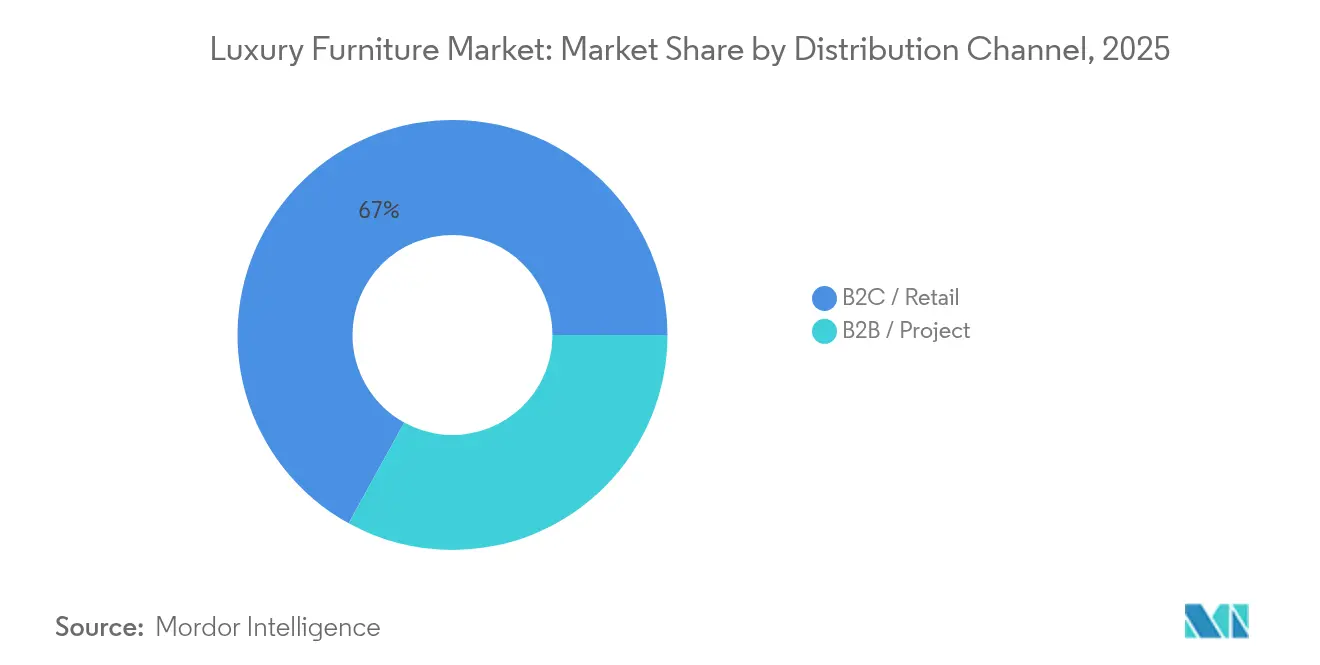

- Por canal de distribución, el comercio minorista B2C captó el 66,98% de la cuota del tamaño del mercado de muebles de lujo en 2025, y el comercio minorista en línea avanza a una CAGR del 6,55% hasta 2031.

- Por geografía, Europa representó el 36,88% de la cuota del mercado de muebles de lujo en 2025, mientras que Asia-Pacífico está en camino de crecer a una CAGR del 6,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Muebles de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles de los HNWI | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Expansión de proyectos de bienes raíces de lujo y hostelería | +0.9% | Oriente Medio, Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento del comercio minorista en línea de muebles de lujo | +0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| La integración de hogares inteligentes impulsa los precios de venta promedio (ASP) | +0.7% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de materiales sostenibles de base biológica | +0.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| La impresión en 3D permite la personalización bajo demanda | +0.4% | América del Norte, Europa, con proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Ingresos Disponibles de los HNWI Impulsa la Demanda Premium

La expansión global de hogares millonarios alimenta un flujo constante de compradores de muebles de lujo por primera vez[1]Jessica Binns, "Lo que una recesión en Estados Unidos significaría para el lujo global," Vogue Business, voguebusiness.com. Estos consumidores tratan las piezas emblemáticas como inversiones portátiles que señalan capital cultural, impulsando la demanda de producciones limitadas y artesanía a medida. Las colaboraciones con diseñadores y las historias de procedencia patrimonial resuenan fuertemente con este segmento, permitiendo a las marcas elevar los precios de venta promedio sin una erosión de volumen notable. Los emprendedores de tecnología y finanzas, ahora una parte dominante de los nuevos HNWI, prefieren siluetas contemporáneas con funciones de hogar inteligente discretas que armonicen con estilos de vida conectados. Los puntos geográficos de mayor actividad incluyen Shenzhen, Bengaluru y Miami, donde la rápida generación de riqueza se alinea con la compra de bienes raíces premium, integrando los pedidos de muebles en contratos más amplios de diseño de interiores. A medida que la distribución de la riqueza se amplía, las ciudades de segundo nivel emergen como nodos de crecimiento incremental, animando a las marcas a adoptar franquicias de salas de exposición y conceptos de pop-up móviles para capturar la demanda local.

Expansión de Proyectos de Bienes Raíces de Lujo y Hostelería

Los sólidos proyectos de hoteles de cinco estrellas, residencias de marca y centros turísticos ultra-exclusivos crean flujos de adquisición recurrentes y de gran volumen que suavizan los ciclos de la demanda minorista. Los promotores en NEOM de Arabia Saudita, la costa occidental de Bali en Indonesia y la Costa del Golfo de Florida especifican muebles de uso contractual que deben combinar una estética exquisita con durabilidad para uso comercial. Los pedidos de compra suelen agrupar los artículos de habitación, los asientos de áreas públicas y los bungalós al aire libre, llevando los valores de los pedidos a rangos de siete cifras y vinculando a los proveedores en acuerdos de servicio plurianuales. Las marcas con estudios de diseño propios y bibliotecas digitales compatibles con BIM obtienen ventaja en los procesos de licitación que priorizan la velocidad y la documentación de cumplimiento. Los clientes de hostelería exigen cada vez más divulgaciones ESG, favoreciendo a los proveedores que utilizan maderas con certificación FSC y acabados con bajo contenido de COV. Estos proyectos ofrecen salas de exposición integradas que exponen a los viajeros internacionales a la marca de muebles, impulsando las ventas residenciales posteriores a la estancia.

Crecimiento del Comercio Minorista en Línea de Muebles de Lujo

Los configuradores 3D de alta fidelidad, las herramientas de colocación en habitaciones mediante realidad aumentada y las consultas en vídeo en directo han llevado a los compradores adinerados a finalizar compras de más de USD 20.000 completamente en línea[2]London Dynamics, "Visualización de Muebles en AR y 3D," londondynamics.com. Los canales digitales representan ahora una parte de los ingresos de dos dígitos en las marcas líderes, respaldados por una logística de servicio exclusivo que entrega piezas ensambladas, retira el embalaje y realiza ajustes de estilismo en el hogar. Los datos de clientes recopilados mediante análisis de clics informan los lanzamientos de ediciones limitadas que se publican primero para los segmentos de mayor participación, generando dinámicas de lista de espera sin riesgo de descuentos. Las marcas se mantienen cautelosas ante los mercados en línea genéricos, optando por tiendas digitales emblemáticas solo para invitados que preservan la exclusividad al tiempo que permiten la expansión internacional sin un patrimonio inmobiliario intensivo en capital. El modelo es particularmente potente en Australia y Canadá, donde la cobertura de salas de exposición es escasa pero la penetración de banda ancha es elevada. Las devoluciones sin complicaciones, el tránsito asegurado y las mejoras de envío neutras en carbono tranquilizan aún más a los compradores exigentes, consolidando el papel del comercio en línea como palanca estratégica de crecimiento.

La Integración de Hogares Inteligentes Impulsa los Precios de Venta Promedio (ASP)

La incorporación de sensores IoT, almohadillas de carga inalámbrica y seguimiento biométrico transforma los muebles tradicionales en centros funcionales que justifican primas de precio del 15-30%[3]Shaping Tomorrow, "Integración de Tecnología de Hogar Inteligente en Muebles," shapingtomorrow.com. Las camas de lujo que ajustan las zonas lumbares mediante una aplicación, las mesas de comedor con carga inductiva en la superficie y las credenzas que ocultan almacenamiento de vinos con control climático son ejemplos de la nueva categoría híbrida. Las marcas se asocian con fabricantes de conjuntos de chips y plataformas de bienestar para crear ecosistemas propietarios que ofrecen actualizaciones de firmware, lo que permite la venta adicional de servicios digitales mucho tiempo después de la venta inicial. Los primeros adoptantes disfrutan de una menor intensidad competitiva y mayores costos de cambio, ya que los clientes quedan vinculados a entornos de software específicos. La integración también impulsa ventas de conjuntos de habitaciones más amplios, ya que los compradores buscan coherencia estética entre múltiples piezas inteligentes. Los minoristas premium capacitan a técnicos internos para calibrar las funciones conectadas durante la entrega, fortaleciendo la satisfacción del cliente y la probabilidad de compra repetida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensibilidad al precio durante las desaceleraciones macroeconómicas | -0.8% | Global, pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Precios volátiles de madera dura y cuero | -0.6% | Global, regiones de abastecimiento concentradas | Mediano plazo (2-4 años) |

| Comercio de muebles de lujo falsificados | -0.4% | Centros de manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de maestros artesanos para producción a medida | -0.3% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sensibilidad al Precio Durante las Desaceleraciones Macroeconómicas

La demanda de muebles de lujo, aunque resiliente, sigue ligada al sentimiento; los consumidores adinerados suelen aplazar las compras importantes cuando los mercados de valores fluctúan o las transacciones inmobiliarias se paralizan. La desaceleración del mercado inmobiliario de Estados Unidos en 2024 ilustró esta dinámica cuando el tráfico en las salas de exposición disminuyó incluso cuando el patrimonio neto de los hogares se mantuvo intacto. Los minoristas respondieron introduciendo planes de entrega por fases que permiten a los clientes amueblar primero las habitaciones prioritarias y completar el conjunto más adelante, preservando el flujo de caja sin descuentos evidentes. El marketing se orientó a enfatizar el valor atemporal y el bienestar emocional en lugar del consumo ostentoso, alineándose con el estado de ánimo público apagado. Las marcas con una presencia geográfica diversificada amortiguaron el impacto, ya que las ventas en Oriente Medio y el Sudeste Asiático compensaron la debilidad en los mercados occidentales. Cuando las nubes macroeconómicas se disipan, la demanda reprimida suele liberarse abruptamente, subrayando la importancia de la flexibilidad de inventario para capturar las ventanas de recuperación.

Precios Volátiles de Madera Dura y Cuero

Los incrementos en los costos de insumos comprimen los márgenes porque el posicionamiento de lujo limita el traslado directo de los aumentos de precios. La investigación de Horváth citó una inflación del costo de la madera dura del 30% desde finales de 2020 y predice una mayor escalada ante la escasez de oferta[4]Horváth, "Disrupciones en la Cadena de Suministro en la Industria del Mueble," horvath-partners.com. El cuero premium sigue una volatilidad similar, impulsada por brotes de enfermedades a nivel de ganadería y restricciones de capacidad en las curtiembres. Los fabricantes se cubren mediante contratos plurianuales y sustitución de especies—pasando del nogal americano al sapele cultivado de forma sostenible, o del cuero de flor completa italiano a pieles semi-anilinas escandinavas con una sensación comparable. Algunas marcas experimentan con precios dinámicos indexados a referencias de materias primas, pero arriesgan confundir a los consumidores acostumbrados a etiquetas de precio fijas de lujo. Las inversiones en chapas de ingeniería y cueros de base fúngica prometen una mitigación a largo plazo, aunque requieren educación al cliente para mantener la opulencia percibida. Mientras tanto, la eficiencia operativa—corte robótico, software de anidamiento para optimizar el rendimiento—se vuelve decisiva para defender la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Dominancia del Hogar frente a la Aceleración de la Hostelería

Los muebles de lujo para el hogar generaron el 58,64% de los ingresos de 2025, consolidando su primacía dentro del mercado de muebles de lujo. Los asientos para sala de estar siguen siendo el principal contribuyente, ya que los sofás modulares se adaptan a los patrones híbridos de entretenimiento y trabajo, mientras que los conjuntos de comedor recuperan relevancia ante el resurgimiento de las reuniones en casa. Los conjuntos de dormitorio incorporan sensores de bienestar e iluminación ambiental que se sincronizan con los ritmos circadianos, convirtiendo las estancias privadas en santuarios restauradores. Las colecciones de exterior experimentan un crecimiento de dos dígitos en zonas templadas donde las renovaciones de patios de la era pandémica maduraron en conceptos completos de vida al aire libre, especificando a menudo teca resistente a la intemperie y telas de rendimiento de secado rápido. Los compradores de lujo de entrada se orientan hacia «paquetes de habitación» seleccionados que simplifican la toma de decisiones y preservan las opciones de tela y acabado a medida. Los diseñadores aprovechan los organizadores virtuales para realizar ventas adicionales de decoración auxiliar—alfombras, iluminación, arte—elevando los valores de los pedidos y fortaleciendo la fidelidad a la marca.

Se prevé que los muebles de hostelería avancen a una CAGR del 5,96%, superando a la oficina como la aplicación comercial de más rápido crecimiento en 2027. Los proyectos globales de complejos turísticos—que abarcan las islas del Mar Rojo, los ryokans de bienestar japoneses y los ecolodges del Caribe—demandan estéticas diferenciadas que reflejen la cultura local mientras se adhieren a los estándares internacionales de durabilidad. Los proveedores con laboratorios de pruebas internos certifican la resistencia a la abrasión, los rayos UV y la exposición a la sal marina, obteniendo contratos de mantenimiento a largo plazo que incluyen ciclos de renovación. Los promotores de residencias de marca agrupan los paquetes de muebles en los precios de las unidades, simplificando la mudanza de los compradores y garantizando la coherencia interior. Las renovaciones de cruceros presentan oportunidades de nicho para piezas modulares y ligeras diseñadas para cumplir con las normativas marítimas. En conjunto, estas tendencias diversifican los flujos de ingresos y reducen la dependencia de los ciclos residenciales discrecionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Liderazgo Tradicional de la Madera frente a la Innovación Moderna del Vidrio

La madera mantuvo el 45,87% de la cuota en 2025, reafirmando su condición de material de referencia del mercado de muebles de lujo. El roble europeo y el nogal negro americano encabezan los catálogos premium, apreciados por la claridad del veteado y la estabilidad dimensional. Las marcas enfatizan la procedencia de origen, la duración del secado y la ebanistería artesanal para justificar incrementos de precio de varios miles de dólares. Los imperativos de sostenibilidad impulsan un mayor uso de especies tropicales certificadas y vigas recuperadas re-aserradas en formas contemporáneas, combinando credibilidad ecológica con narrativas patrimoniales. Los routers CNC de precisión producen marquetería compleja a escala, mientras que los aceites aplicados a mano preservan la calidez táctil, manteniendo el atractivo emocional de la madera en hogares saturados de tecnología digital.

El vidrio, avanzando a una CAGR del 6,33%, se transforma de superficie de acento a protagonista estructural en interiores ultramodernos. Las composiciones de bajo contenido en hierro logran una claridad cristalina, y los recubrimientos nanométricos anti-huellas facilitan el mantenimiento de artículos de alto contacto como las mesas de comedor. Las particiones de vidrio inteligente alternan la opacidad mediante comando de voz, ofreciendo privacidad bajo demanda sin cortinas pesadas. Las capas de vidrio laminado integran matrices LED, creando mesas de café luminosas que también funcionan como iluminación ambiental. Los diseñadores explotan la ligereza visual del vidrio para equilibrar elementos más pesados de piedra o madera, logrando un equilibrio espacial en apartamentos urbanos compactos. Los especialistas en transporte adoptan el embalaje personalizado y los sensores de vibración para mitigar las roturas en tránsito, ampliando el alcance geográfico de las piezas frágiles pero de alto margen.

Por Canal de Distribución: Excelencia en el Comercio Minorista Omnicanal

El comercio minorista B2C concentró el 66,98% de los ingresos de 2025 en el mercado de muebles de lujo, sustentado por galerías insignia donde viñetas cuidadosamente seleccionadas sumergen a los visitantes en narrativas de estilo de vida coherentes. Las marcas replican atmósferas de hoteles boutique, completas con cafeterías y jardines en azotea, fomentando tiempos de permanencia que se correlacionan con tickets de compra más elevados. Los asesores de ventas equipados con tabletas realizan cambios de telas en tiempo real y simulaciones de precios dinámicos, acortando los ciclos de decisión. Los programas de fidelización ofrecen servicios de conserjería de diseño y acceso anticipado a colecciones cápsula, profundizando el compromiso a lo largo del ciclo de vida del cliente. Las alianzas de financiamiento con bancos privados permiten a los clientes de alto patrimonio neto agrupar compras de múltiples habitaciones en planes sin intereses, reduciendo el impacto de facturas de seis cifras.

Las transacciones digitales registran un CAGR del 6,55% en la industria de muebles de lujo, a medida que las tecnologías inmersivas reducen la brecha de confianza que antes era inherente a las compras de lujo en línea. Avatares virtuales guían a los clientes a través de maquetas de habitaciones en 360 grados pobladas con muebles a escala real, mientras que los algoritmos de inteligencia artificial sugieren combinaciones de accesorios basadas en el reconocimiento visual de estilos. Las tasas de devolución se mantienen por debajo del 4% gracias a que las vistas previas de realidad aumentada mapean con precisión las dimensiones y la fidelidad del color. Los socios de logística de última milla se especializan en camiones con control de temperatura y equipos de dos técnicos para maniobrar piezas de gran tamaño a través de ascensores de edificios de gran altura sin daños. Las marcas siguen considerando el comercio electrónico como complementario —una vía de acceso a las consultas presenciales más que un reemplazo total—, preservando el ADN de alto contacto esencial para el posicionamiento de lujo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa conservó el 36,88% de los ingresos globales de 2025 en el mercado de muebles de lujo, aprovechando clústeres artesanales centenarios en la Brianza italiana, la Alsacia francesa y Renania del Norte-Westfalia alemana. Las exportaciones italianas de 19.400 millones de EUR demuestran una sólida demanda externa a pesar de las presiones en los costos laborales. Las marcas regionales capitalizan su proximidad a las capitales del diseño —Milán, París y Colonia, que albergan ferias influyentes que marcan las tendencias globales—. Las regulaciones de la UE sobre deforestación, acabados químicos y recuperación de residuos impulsan a los fabricantes hacia cadenas de suministro transparentes, reforzando la reputación europea de lujo responsable. Sin embargo, una fuerza laboral artesanal en declive amenaza la capacidad productiva; los subsidios para el aprendizaje y los dispositivos robóticos de asistencia emergen como soluciones paralelas para sostener la producción mientras se salvaguarda el ADN artesanal.

Asia-Pacífico registra la trayectoria más rápida en la industria de muebles de lujo con un CAGR del 6,92% hasta 2031, impulsada por la riqueza urbana en China, India y el Sudeste Asiático. Las ciudades de segundo nivel de China fomentan la expansión de nuevas salas de exposición a medida que los profesionales emergentes remodelan apartamentos recién adquiridos para reflejar el gusto global. El yen débil de Japón continúa atrayendo a compradores internacionales que aprovechan los esquemas libres de impuestos para enviar sofás italianos a casa, creando un puente transaccional entre los fabricantes europeos y los consumidores asiáticos. Los propietarios australianos con sensibilidad por el diseño impulsan la demanda de conjuntos exteriores de teca que resisten los climas costeros, mientras que Singapur y Hong Kong mantienen su estatus de centros de distribución para el comercio electrónico regional gracias a sus eficientes sistemas portuarios.

América del Norte mantiene una participación estable en la industria de muebles de lujo, impulsada por la riqueza de las metrópolis costeras y una actividad de renovación resiliente. California lidera la innovación en salas de exposición: el centro de diseño de Restoration Hardware en Palm Desert integra planificación arquitectónica, diseño de paisajismo y curaduría de muebles bajo un mismo techo, captando el gasto total de los proyectos. La demanda reprimida de la Costa Este aflora en los corredores de casas vacacionales, desde los Hamptons hasta Palm Beach, donde los clientes prefieren estilos de transición que combinan detalles clásicos con comodidad moderna. Las compras de lujo canadienses se benefician de una cobertura cambiaria favorable frente a las importaciones europeas, convirtiendo a Montreal y Toronto en nodos de distribución clave. Las cadenas de suministro integradas en México proveen armazones tapizados, subrayando el papel del TLCAN en la optimización de costos y plazos de entrega.

Oriente Medio y África evolucionan hacia fronteras de oportunidad impulsadas por estrategias de diversificación soberana. Los gigaproyectos de la Visión 2030 de Arabia Saudita especifican interiores de nivel museístico para hoteles e instituciones culturales, mientras que el ecosistema de comercio minorista de lujo de los Emiratos Árabes Unidos canaliza marcas europeas hacia una demanda más amplia en el Consejo de Cooperación del Golfo. En África, la creciente clase media-alta de Nigeria impulsa el interés por conjuntos de comedor de alto impacto, aunque limitada por aranceles de importación y obstáculos logísticos. Las mejoras en la hospitalidad de Sudáfrica de cara a eventos deportivos internacionales abren canales de contratación para fabricantes europeos y locales que colaboran en colecciones de salones de materiales mixtos adaptadas a una mayor exposición ultravioleta. En conjunto, estos mercados, aunque más pequeños, ofrecen márgenes superiores cuando se combinan con modelos de servicio localizados y documentación de importación conforme.

Panorama Competitivo

La industria de muebles de lujo sigue siendo moderadamente fragmentada; los cinco principales actores controlan aproximadamente la mitad de la cuota combinada, lo que impide una dominancia descontrolada y al mismo tiempo confiere ventajas de escala significativas. Las casas de patrimonio europeas—Roche Bobois, B&B Italia, Poltrona Frau—continúan aprovechando las colaboraciones con diseñadores y el prestigio artesanal para justificar las primas. Restoration Hardware ejemplifica el modelo americano integrado verticalmente, incorporando establecimientos de hostelería y servicios de arquitectura para capturar capas de ingresos auxiliares. El minorista austriaco XXXLutz amplió su competencia en el segmento de alta gama absorbiendo 140 establecimientos de Europa Central, desbloqueando sinergias de aprovisionamiento transfronterizo y potencial de marca privada.

La tecnología sirve como eje competitivo: los sistemas de ciclo de vida del producto basados en la nube aceleran las iteraciones de diseño, mientras que los certificados de procedencia en cadena de bloques (blockchain) tranquilizan a los compradores preocupados por las falsificaciones. Las credenciales de sostenibilidad evolucionan hacia un requisito básico a medida que los compradores de lujo escudriñan las huellas de carbono; la certificación FSC y el curtido sin cromo encabezan las campañas de marketing. Las colaboraciones intersectoriales—Maserati con Giorgetti—amplían los halos de marca más allá de las audiencias de decoración tradicionales, atrayendo a los entusiastas del automóvil a las salas de exposición de muebles.

Los flujos de capital privado, evidenciados por la adquisición de una participación mayoritaria en sofa.com por parte de CBPE, facilitan el despliegue omnicanal y la automatización del backend, intensificando la presión competitiva sobre los talleres más pequeños. No obstante, las micromarcas con una ágil narrativa digital y asociaciones con artesanos hiperlocales continúan creando nichos rentables en los segmentos de encargo y eco-vanguardista. En todos los actores, las narrativas de marca entrelazan cada vez más el patrimonio histórico, la innovación y el aprovisionamiento responsable para resonar con los hogares adinerados de múltiples generaciones.

Líderes de la Industria de Muebles de Lujo

Restoration Hardware (RH)

Roche Bobois

Herman Miller-Knoll

Poltrona Frau (Lifestyle Design)

Luxury Living Group (Fendi Casa)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: XXXLutz finalizó la adquisición de 140 tiendas en Alemania, República Checa y Eslovaquia, ampliando su presencia en Europa Central e integrando líneas premium en las nuevas salas de exposición adquiridas. El movimiento otorga a XXXLutz mayor poder de negociación con los proveedores de alta gama y acelera el despliegue omnicanal en toda la región.

- Abril de 2025: ScS reportó una ola de renuncias de empleados tras la adquisición del especialista italiano en sofás Poltronesofà, señalando una desalineación cultural que podría interrumpir los calendarios de producción y disminuir la calidad del servicio en el competitivo segmento de tapicería de lujo.

- Marzo de 2025: Maserati se asoció con Giorgetti para presentar una cápsula de muebles que combina señales del mundo del automóvil con artesanía en madera, ampliando los ecosistemas de estilo de vida de ambas marcas y aprovechando el potencial de venta cruzada entre los propietarios de automóviles de lujo.

- Marzo de 2025: Roche Bobois lanzó su Catálogo de Primavera 2025, repleto de nuevas colaboraciones con diseñadores, garantizando renovaciones continuas en las salas de exposición y reforzando su liderazgo en lanzamientos de colecciones basados en narrativas.

Alcance del Informe Global del Mercado de Muebles de Lujo

Los muebles de lujo son aquellos que propician una vida suntuosa e incluyen elementos que son elegantes, personalizados e indulgentes. Este informe tiene como objetivo proporcionar un análisis detallado del mercado global de muebles de lujo. Se centra en la dinámica del mercado, las tendencias tecnológicas y las perspectivas sobre diversos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo en el mercado global de muebles de lujo. El Mercado de Muebles de Lujo está segmentado por Producto (Iluminación, Mesas, Sillas y Sofás, Camas, Armarios, Accesorios y Otros Productos), por Canal de Distribución (Centros del Hogar, Tiendas Emblemáticas, Tiendas Especializadas, En Línea y Otros Canales de Distribución), por Usuario Final (Residencial y Comercial) y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores de previsión del Mercado de Muebles de Lujo en miles de millones de USD para los segmentos anteriores.

| Muebles de Lujo para el Hogar | Sillas y Sofás |

| Mesas (Laterales, de Centro, de Tocador, etc.) | |

| Camas | |

| Armarios | |

| Mesas de Comedor / Conjuntos de Comedor | |

| Muebles de Cocina | |

| Otros Muebles para el Hogar (Baño, Exterior, etc.) | |

| Muebles de Oficina de Lujo | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Tapizados | |

| Otros Muebles de Oficina | |

| Muebles de Hostelería de Lujo | |

| Otras Aplicaciones (Muebles Educativos, Muebles para el Sector Sanitario, Centros Comerciales, Oficinas Gubernamentales, etc.) |

| Madera |

| Metal |

| Vidrio |

| Cuero |

| Plástico y Otros Sintéticos |

| Materiales Sostenibles / Ecológicos |

| B2C / Minorista | Centros del Hogar |

| Tiendas Especializadas de Muebles | |

| En Línea | |

| Tienda Emblemática | |

| Otros Canales de Distribución | |

| B2B / Proyecto |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Muebles de Lujo para el Hogar | Sillas y Sofás |

| Mesas (Laterales, de Centro, de Tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Mesas de Comedor / Conjuntos de Comedor | ||

| Muebles de Cocina | ||

| Otros Muebles para el Hogar (Baño, Exterior, etc.) | ||

| Muebles de Oficina de Lujo | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Tapizados | ||

| Otros Muebles de Oficina | ||

| Muebles de Hostelería de Lujo | ||

| Otras Aplicaciones (Muebles Educativos, Muebles para el Sector Sanitario, Centros Comerciales, Oficinas Gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Vidrio | ||

| Cuero | ||

| Plástico y Otros Sintéticos | ||

| Materiales Sostenibles / Ecológicos | ||

| Por Canal de Distribución | B2C / Minorista | Centros del Hogar |

| Tiendas Especializadas de Muebles | ||

| En Línea | ||

| Tienda Emblemática | ||

| Otros Canales de Distribución | ||

| B2B / Proyecto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué valor alcanzará el mercado de muebles de lujo para 2031?

Se prevé que el tamaño del mercado de muebles de lujo alcance los 44,78 mil millones de USD para 2031

¿Qué segmento de aplicación crece más rápido?

Los muebles para hostelería se expanden a una CAGR del 5,96% hasta 2031.

¿Qué región tiene el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR proyectada del 6,92%.

¿Cómo influye la sostenibilidad en la selección de materiales?

Las maderas certificadas, los cueros curtidos de forma ecológica y los compuestos de base biológica ganan cuota de mercado a medida que se endurecen las regulaciones y los compradores adinerados valoran el lujo responsable.

¿Por qué son importantes las funciones para el hogar inteligente?

Elevan los precios de venta promedio y generan ingresos recurrentes por servicios, al tiempo que mejoran la experiencia del usuario.

¿Qué modelo de venta minorista domina las ventas?

Las galerías insignia complementadas con herramientas digitales omnicanal capturan el 66,98% de los ingresos.

Última actualización de la página el: