Tamaño y Participación del Mercado de Textiles para el Hogar en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 29.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles para el Hogar en Europa por Mordor Intelligence

El tamaño del mercado de textiles para el hogar en Europa se situó en 30.390 millones de USD en 2026, frente a los 29.350 millones de USD de 2025, y se prevé que alcance los 36.020 millones de USD en 2031 con una CAGR del 3,46%. El impulso está respaldado por ciclos estables de reposición en los hogares, la normalización de la actividad de viajes y alojamiento, y unas necesidades de aprovisionamiento más sólidas por parte de hospitales y municipios que ahora especifican ropa de cama sostenible certificada en sus licitaciones. El impulso político hacia textiles trazables y circulares, incluidos los Pasaportes Digitales de Producto, está elevando los requisitos de cumplimiento para los importadores y fabricantes de la UE, al tiempo que crea una vía de diferenciación de producto para las marcas con datos medioambientales creíbles. El algodón sigue siendo la fibra dominante en 2026, mientras que el lino crece más rápido gracias a la superficie récord de cultivo de lino europeo y a una clara narrativa de sostenibilidad que resuena entre los compradores del segmento premium[1]Comisión Europea, "Contratación Pública Verde," Comisión Europea, environment.ec.europa.eu . Alemania aporta la mayor contribución por país, mientras que los países nórdicos avanzan al ritmo más rápido hasta 2031.

Conclusiones Clave del Informe

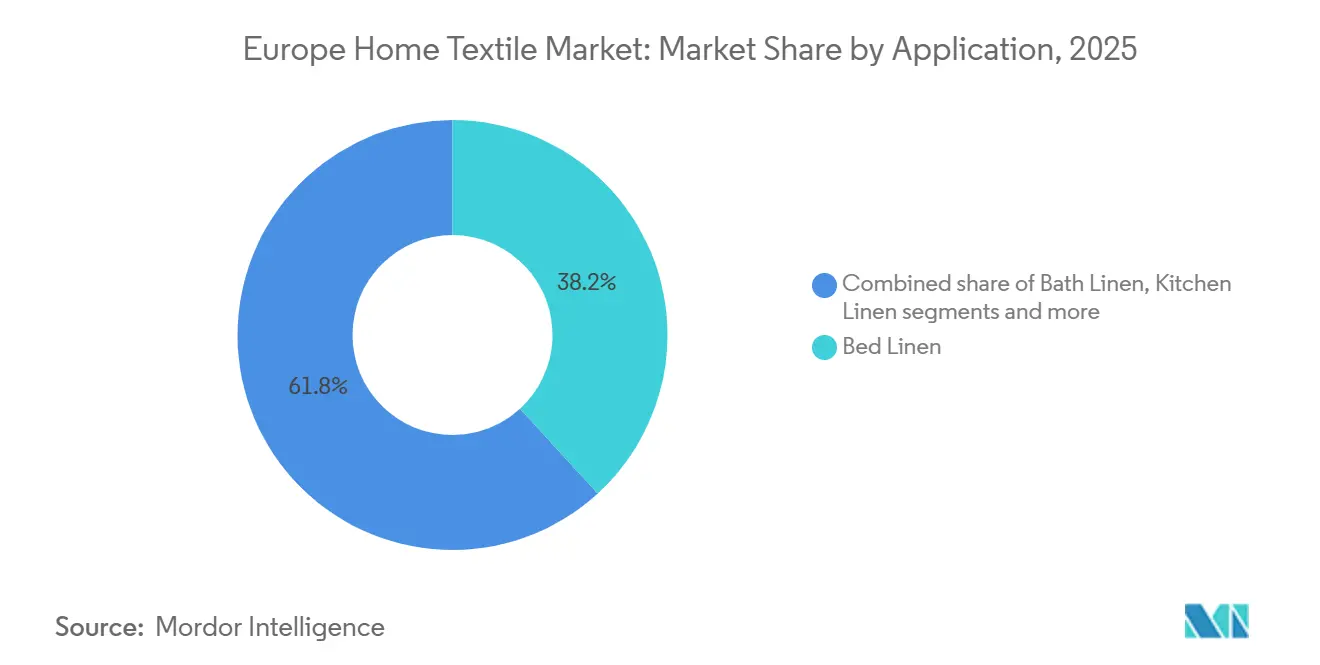

- Por aplicación, la ropa de cama captó una participación del 38,20% en 2025 en el mercado de textiles para el hogar en Europa. Se prevé que la ropa de baño crezca al ritmo más rápido, con una CAGR del 4,42% hasta 2031.

- Por material, el algodón lideró con una participación en los ingresos del 52,65% en 2025 en el mercado de textiles para el hogar en Europa, mientras que se prevé que el lino se expanda a una CAGR del 3,83% hasta 2031.

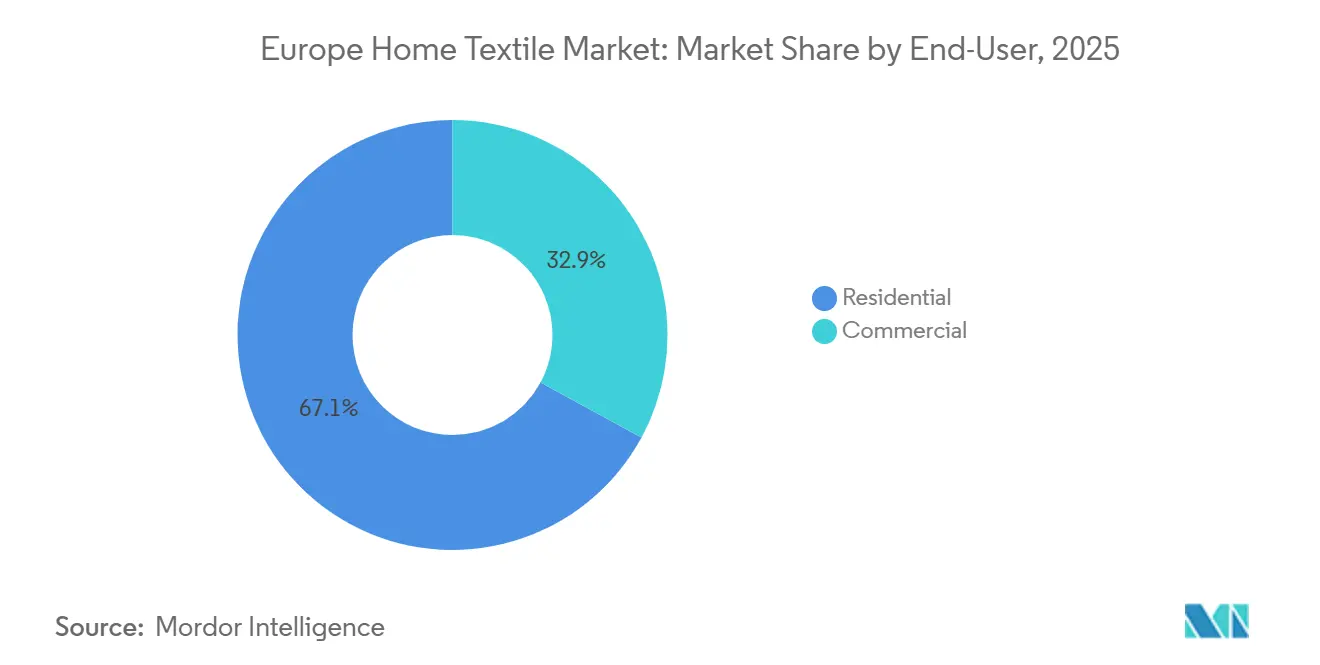

- Por usuario final, el segmento residencial representó el 67,10% de los ingresos de 2025 en el mercado de textiles para el hogar en Europa. Se prevé que el segmento comercial crezca a una CAGR del 3,57% hasta 2031.

- Por canal de distribución, el comercio minorista B2C representó el 72,75% de los ingresos de 2025 en el mercado de textiles para el hogar en Europa. Se prevé que los canales directos B2B sean los más rápidos, con una CAGR del 4,06% hasta 2031.

- Por geografía, Alemania lideró con un 22,10% en 2025 en el mercado de textiles para el hogar en Europa. Se prevé que la región nórdica registre el crecimiento más rápido con una CAGR del 5,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Textiles para el Hogar en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Reposición Impulsada por la Renovación en la Vivienda de la UE | +0.8% | Alemania, Francia, Reino Unido | Mediano plazo (2–4 años) |

| Expansión del Comercio Electrónico y Omnicanal en Textiles para el Hogar | +1.1% | Paneuropeo, más fuerte en los países nórdicos y el Benelux | Corto plazo (≤ 2 años) |

| Premiumización Liderada por la Sostenibilidad (Ecoetiquetas, Orgánico, Fibras Recicladas) | +1.2% | Países nórdicos, Alemania, Francia | Mediano plazo (2–4 años) |

| Recuperación de la Hostelería y el Alojamiento de Corta Estancia que Impulsa la Rotación de Ropa de Cama Comercial | +0.7% | España, Italia, Francia | Corto plazo (≤ 2 años) |

| Contratación Pública Verde de la UE que Impulsa la Demanda de Textiles Certificados | +0.6% | UE-27 con adoptantes tempranos en Dinamarca, Austria y Países Bajos | Largo plazo (≥ 4 años) |

| Pasaportes Digitales de Producto de la UE que Permiten la Diferenciación Basada en la Trazabilidad | +0.5% | UE-27, con pioneros en Francia y Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Reposición Impulsada por la Renovación en la Vivienda de la UE

La actividad de mejora del hogar, que había alcanzado su punto máximo tras la pandemia, se estabilizó pero continuó apoyando los ciclos de renovación de los artículos de decoración blanda en 2025 y hasta 2026. La senda de actualización favorece los recuentos de hilos premium, las opciones orgánicas certificadas y la seguridad química verificada, ya que los hogares destinan una parte de sus presupuestos de decoración a la durabilidad y las garantías medioambientales. Los minoristas que agilizaron el descubrimiento y la confirmación de ajuste mediante herramientas digitales guiadas también registraron una conversión más fluida y menos devoluciones, un patrón observado en el crecimiento de las ventas asistidas digitalmente en los grandes minoristas de artículos para el hogar. En el Reino Unido, Dunelm informó de ganancias en cuota de mercado y una mayor participación digital, lo que subraya cómo los recorridos omnicanal acortan el tiempo de compra de artículos complejos como cortinas y juegos de cama. A medida que las normas de Responsabilidad Ampliada del Productor de la UE avanzan hacia las fases de implementación, las características de diseño para la circularidad y la durabilidad en la ropa de cama para el hogar adquieren un peso estratégico en la planificación del surtido[2]Dunelm Group, "Resultados Preliminares del Ejercicio 25 y Actualización del Primer Semestre del Ejercicio 26," Dunelm Group plc, corporate.dunelm.com .

Expansión del Comercio Electrónico y Omnicanal en Textiles para el Hogar

Los minoristas en 2026 operan modelos de comercio unificado que combinan la inspiración en línea con la recogida en tienda y las devoluciones, reduciendo la fricción para productos voluminosos o que requieren tacto, como edredones y toallas. Dunelm declaró que los canales en línea representaron una proporción significativamente mayor de las ventas en el ejercicio fiscal 2025 que antes de 2020, lo que refleja la durabilidad de la demanda digital incluso cuando las tiendas siguen siendo fundamentales para la validación táctil. La visualización mediante realidad aumentada y la búsqueda guiada reducen la incertidumbre en la combinación de colores y ayudan a los compradores a calibrar el tamaño y la caída antes de finalizar la compra. La integración de la cadena de suministro con las redes de tiendas, los casilleros de paquetería y la entrega programada mejora la velocidad y la fiabilidad para los plazos de renovación de fin de semana. El resultado es una cadencia de demanda más predecible para los artículos de uso frecuente, lo que apoya la planificación de la reposición específica en el mercado de textiles para el hogar en Europa.

Premiumización liderada por la sostenibilidad (ecoetiquetas, orgánico, fibras recicladas)

Las preferencias de compra de consumidores e instituciones se están desplazando hacia fibras certificadas, tratamientos con bajo contenido químico y trazabilidad verificable, lo que respalda las primas de precio para la ropa de cama que lleva distintivos reconocidos. El cultivo de lino europeo se está expandiendo y se beneficia de características agronómicas que resuenan entre los compradores con conciencia ecológica, incluida su idoneidad para el cultivo de secano y su potencial de secuestro de carbono en el campo. La Alianza para el Lino-Lino Europeo y el Cáñamo informó de picos consecutivos de superficie cultivada hasta las siembras de 2026, lo que subraya la creciente disponibilidad de surtidos de textiles para el hogar ricos en lino. Las nuevas arquitecturas de certificación, como el programa Master's of FLAX FIBRE, formalizan la trazabilidad mediante credenciales digitales que se alinean con los próximos requisitos del Pasaporte Digital de Producto de la UE[3]Alianza para el Lino-Lino Europeo y el Cáñamo, "Mercado y Certificación del Lino-Lino," Alianza para el Lino-Lino Europeo y el Cáñamo, europeanflax.com . Los movimientos paralelos en el suministro de algodón reciclado, incluidos los proyectos piloto y las asociaciones a largo plazo entre innovadores de fibras y grandes minoristas de ropa, están generando capacidad que los proveedores de textiles para el hogar pueden aprovechar para líneas de ropa de cama y toallas.

Recuperación de la Hostelería y el Alojamiento de Corta Estancia que Impulsa la Rotación de Ropa de Cama Comercial

A medida que los patrones de viaje se normalizaron a lo largo de 2025 y hasta 2026, los operadores de hoteles y alojamientos de servicio retomaron el gasto de capital en habitaciones y artículos de decoración blanda, incluida ropa de cama de mayor especificación diseñada para soportar el lavado industrial frecuente. Los modelos de alquiler y externalización de textiles continúan ganando terreno entre las instalaciones de hostelería y sanitarias, mejorando la garantía de higiene y suavizando los costes operativos. La creciente intensidad de ocupación en los centros de playa y ciudad acorta los intervalos de reposición, lo que beneficia a los proveedores de tejidos de satén duraderos y acabados de alta estabilidad. Las plataformas de alquiler a corto plazo también operan bajo nuevas normas de datos de la UE que mejoran la transparencia para los municipios, fomentando la profesionalización entre los anfitriones e influyendo en la adopción de textiles de grado comercial. Estos vectores se combinan para elevar la tasa de renovación comercial en el mercado de textiles para el hogar en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del coste de los insumos (algodón, energía) que comprime los márgenes | -0.9% | Fabricación paneuropea, aguda en Italia y Portugal | Mediano plazo (2–4 años) |

| Ciclo inmobiliario débil y tipos hipotecarios elevados que frenan el gasto en decoración | -0.7% | Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Las restricciones sobre PFAS y productos químicos elevan los costes de reformulación | -0.4% | Francia y Dinamarca, con efectos secundarios en las cadenas de suministro de la UE | Mediano plazo (2–4 años) |

| Las normas sobre desprendimiento de microfibras y microplásticos se endurecen para los sintéticos | -0.3% | Francia y UE-27 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Coste de los Insumos que Comprime los Márgenes

La oscilación del precio del algodón en 2024 creó desafíos presupuestarios para los molinos que ya trabajaban con perfiles de EBITDA ajustados, lo que frenó las introducciones agresivas de nuevos productos en el extremo de valor del surtido. Los gastos de energía para las etapas de acabado también aumentaron en varios centros de fabricación de la UE, y los mayores costes unitarios fueron difíciles de trasladar en las categorías de ropa de cama para el mercado masivo donde la competencia de las importaciones es intensa. El segmento de lino de fibra larga experimentó picos de precios en 2025 antes de suavizarse a finales de año, aunque los niveles se mantuvieron por encima de la línea de base del año anterior. La volatilidad en los rendimientos del lino durante las últimas temporadas añadió complejidad a la planificación de los tejedores especializados en lino, incluso cuando la superficie cultivada se expandió. Estas presiones redujeron la flexibilidad en torno a los precios promocionales en el mercado de textiles para el hogar en Europa.

Ciclo Inmobiliario Débil y Tipos Hipotecarios Elevados que Frenan el Gasto en Decoración

Los parámetros de política monetaria en 2025 mantuvieron elevados los costes de endeudamiento, limitando los desembolsos discrecionales en mejoras no esenciales del hogar en varias economías grandes. La postura de política del Banco de Inglaterra y la postura sobre el tipo de depósito del Banco Central Europeo retrasaron algunas compras de mobiliario de gran valor y ralentizaron el ritmo de equipamiento de la primera vivienda. Los minoristas respondieron con surtidos orientados al valor y opciones de precio de entrada ampliadas, manteniendo al mismo tiempo cápsulas premium para compradores de mayor renta. La combinación se desplazó hacia los artículos esenciales y se alejó de los artículos de temporada muy novedosos en algunos canales. Este contexto moderó el potencial alcista de las renovaciones impulsivas de textiles y reforzó el enfoque en opciones duraderas y de mayor vida útil a medida que los consumidores alargaban los ciclos de reposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Ropa de Cama Ancla los Ingresos Mientras la Ropa de Baño Gana Cuota en Higiene y Modelos de Servicio

La ropa de cama representó una participación del 38,20% en 2025, lo que refleja su papel como la categoría de textiles para el hogar comprada con mayor frecuencia tanto en entornos residenciales como comerciales ligeros. Los hoteles e instalaciones de cuidado que restablecieron estándares tras la pandemia continúan renovando los juegos de cama, lo que apoya los volúmenes base incluso cuando los hogares alargan los ciclos de reposición en un entorno de tipos más altos. Se prevé que la ropa de baño sea la aplicación de más rápido crecimiento hasta 2031 con una CAGR del 4,42%, respaldada por la demanda de hostelería, los estándares de higiene sanitaria y los servicios de alquiler de textiles que optimizan la rotación. La mayor adopción de la verificación antimicrobiana y los estándares de durabilidad para lavado industrial también eleva las especificaciones para las construcciones de rizo y gofrado. Estos cambios animan a los proveedores a enfatizar las mezclas ricas en algodón con rendimiento verificado y a desarrollar opciones premium de secado rápido y baja formación de bolitas.

Los compradores institucionales han ampliado el uso de acuerdos marco y contratos de servicio en las categorías de cama y baño, proporcionando a los usuarios finales calidad y volumen predecibles al tiempo que presionan a los proveedores para que mantengan las certificaciones. La aparición de criterios de contratación estandarizados vinculados a ecoetiquetas y puntuaciones del ciclo de vida recompensa las líneas de productos que pueden documentar la reciclabilidad y el cumplimiento de las sustancias restringidas. Los surtidos minoristas reflejan este énfasis ofreciendo cápsulas certificadas seleccionadas y opciones de devolución que canalizan los textiles al final de su vida útil hacia la reutilización o el reciclaje. A medida que esta alineación se profundiza, se espera que la ganancia de cuota de la ropa de baño supere a la de la ropa de cama durante el período de previsión, incluso cuando los juegos de cama siguen siendo el ancla de ingresos en el mercado de textiles para el hogar en Europa. Este equilibrio preserva la escala en las referencias clave mientras crea margen para la innovación en construcciones de rizo y mezclas híbridas de algodón y lino.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: El Algodón Mantiene el Liderazgo Mientras el Lino se Acelera por la Expansión de la Superficie de Cultivo de Lino

El algodón controla el 52,65% de la combinación de materiales en el mercado de textiles para el hogar en Europa en 2025, respaldado por cadenas de suministro profundas, familiaridad del consumidor y una amplia escala de precios que sirve tanto a los segmentos masivos como a los premium. El perfil de confort de la fibra, su transpirabilidad y su versatilidad de acabado la convierten en la opción predeterminada para las líneas de cama y baño, y su disponibilidad bajo estándares orgánicos y Better Cotton permite a los minoristas escalar las opciones certificadas. Se prevé que el lino se expanda a una CAGR del 3,83% hasta 2031, beneficiándose de los picos consecutivos en la superficie de cultivo de lino europeo y de una preferencia creciente por las fibras naturales con una fuerte procedencia. A medida que las siembras se mantienen altas durante el período de cosecha de 2026, la disponibilidad de lino apoya un uso más amplio más allá de la mesa y la decoración hacia la ropa de cama de mayor volumen y las toallas con construcciones mixtas.

La dinámica regulatoria da forma a la adopción de fibras sintéticas en las categorías domésticas a medida que los requisitos de reformulación de PFAS y el escrutinio sobre el desprendimiento de fibras endurecen las expectativas de rendimiento. Los proveedores están respondiendo refinando la ingeniería del hilo, ajustando los acabados e invirtiendo en protocolos de prueba que validan tasas de desprendimiento más bajas. En el lado natural, los esquemas de certificación para el lino europeo incorporan credenciales digitales, que acortan los ciclos de auditoría para los compradores y ayudan a verificar las afirmaciones que importan en las licitaciones públicas. Las adiciones de capacidad de algodón reciclado y las asociaciones con minoristas globales demuestran cómo la escala puede impulsar la integración de insumos circulares que en última instancia se extienden a los textiles para el hogar. Estos movimientos están fortaleciendo la narrativa premium en torno a las fibras naturales y el contenido reciclado verificado en el mercado de textiles para el hogar en Europa.

Por Usuario Final: El Segmento Residencial Domina Mientras el Comercial Lidera el Crecimiento en Estándares Profesionales

El segmento residencial representó el 67,10% de los ingresos en 2025, ya que los estilos de vida centrados en el hogar mantuvieron una línea de base elevada para las renovaciones de confort y decoración tras 2020. La categoría sigue dependiendo de las actualizaciones estacionales y las promociones específicas que se alinean con los ciclos de pago y los períodos festivos. Se prevé que el segmento comercial se expanda a una CAGR del 3,57% hasta 2031, ya que los hoteles, los operadores de alojamiento de corta estancia y las instalaciones sanitarias renuevan con mayor frecuencia y con estándares más altos. El textil como servicio sigue siendo atractivo para los operadores que buscan suministro, lavado y gestión al final de la vida útil integrados, con documentación que respalda las auditorías y los estándares de marca. Los equipos de compras de municipios y hospitales solicitan etiquetas y verificaciones que señalen el cumplimiento de las normas de la UE y nacionales, lo que empuja a los proveedores a proporcionar datos fiables sobre la cadena de custodia y la seguridad química.

Los protocolos de higiene del Servicio Nacional de Salud del Reino Unido y la dinámica de capacidad de camas respaldan un suelo consistente para la demanda institucional de juegos de cama y baño, y existen patrones similares en los sistemas continentales. Los criterios de contratación pública que incorporan parámetros medioambientales y de seguridad del producto mueven el mercado hacia requisitos de certificación y trazabilidad consistentes y a escala. En paralelo, las normas de intercambio de datos de alquiler a corto plazo en la UE mejorarán la transparencia para las autoridades locales, lo que eleva aún más el listón de consistencia y estándares entre los anfitriones que profesionalizan sus operaciones. Este cambio estructural fortalece las perspectivas de crecimiento de los canales comerciales en el mercado de textiles para el hogar en Europa, al tiempo que preserva los volúmenes liderados por los hogares en la base residencial. Los proveedores que operan en ambos grupos de usuarios finales pueden suavizar la volatilidad equilibrando la demanda impulsada por contratos y la impulsada por el comercio minorista.

Por Canal de Distribución: La Escala B2C en Tienda Ancla la Base, Mientras el B2B Directo Escala Rápidamente

Los canales minoristas B2C representaron el 72,75% de los ingresos de 2025, lo que refleja el papel perdurable de las tiendas para la confirmación táctil, de color y de caída, así como la amplitud de la selección. El crecimiento en línea ha reformado la forma en que los compradores descubren y evalúan los textiles, con los principales minoristas informando de un aumento significativo en la participación digital en 2025. El clic y recogida, las consultas con cita previa y las salas curadas en tienda aceleran la elección final para productos de alta consideración como cortinas y decoración tapizada. En el segmento premium, los actores especializados apuestan por la personalización y la narrativa de procedencia para mantener el poder de fijación de precios. Este equilibrio de escala de los generalistas y premium de los especialistas define la base liderada por el comercio minorista del mercado de textiles para el hogar en Europa.

Se prevé que el B2B directo sea el canal de más rápido crecimiento con una CAGR del 4,06% hasta 2031, ya que los compradores institucionales especifican el recuento de hilos, la durabilidad de lavado y los distintivos de certificación en los pedidos a granel. Las relaciones directas simplifican la verificación de la preparación para el Pasaporte Digital de Producto y la documentación de Responsabilidad Ampliada del Productor, que es cada vez más solicitada por municipios y hospitales en las licitaciones. Los operadores de mercados y los portales de marcas han añadido filtros que destacan las ecoetiquetas y las afirmaciones de contenido reciclado, lo que alinea el descubrimiento de productos con los cuadros de mando de contratación. Los proveedores que pueden configurar la personalización a granel, incluida la monogramación o los acabados de grado contractual, capturan valor y fidelidad con hoteles y proveedores de cuidados. Esta evolución mejora la resiliencia del mercado de textiles para el hogar en Europa al diversificar la demanda entre las vías de consumo e institucional.

Análisis Geográfico

Alemania ostenta una participación del 22,10% en el mercado europeo de textiles para el hogar en 2025, respaldada por un denso ecosistema manufacturero, una sólida cultura de bricolaje y mejora del hogar, y capacidades de diseño consolidadas desde hace tiempo. El panorama minorista del país apoya tanto los segmentos de valor como los premium, lo que sustenta un surtido equilibrado de opciones de algodón y lino certificados. Se prevé que los países nórdicos registren el crecimiento más rápido con una CAGR del 5,08% hasta 2031, impulsados por una fuerte adopción de herramientas de trazabilidad y una cartera de hostelería premium que especifica ropa de cama sostenible. Estos mercados también operan modelos avanzados de comercio digital, que ayudan a traducir las preferencias de sostenibilidad de los consumidores en compras de mayor valor. El efecto combinado apoya un cambio de combinación favorable hacia referencias certificadas y premium en toda la Europa septentrional.

En el sur de Europa, la demanda vinculada al turismo en los mercados de centros turísticos y ciudades sustenta un suelo sólido para las líneas comerciales. España e Italia ven una actividad de renovación continua a medida que los operadores se alinean con las nuevas expectativas de servicio e higiene, particularmente en los segmentos de lujo. La trayectoria regulatoria de Francia sobre PFAS y el desprendimiento de microfibras influye en los proveedores que sirven al mercado nacional y en los que exportan a Francia, acelerando la reformulación y la documentación. Italia y Portugal siguen siendo nodos de fabricación importantes para el acabado y el corte y confección, y la dinámica energética en esos mercados influye en las estrategias de precios. Estas tendencias configuran la forma en que los proveedores asignan capacidad entre los canales de exportación y domésticos en el mercado de textiles para el hogar en Europa[4]Legifrance, "Decreto PFAS 2025-1376," Gobierno de Francia, legifrance.gouv.fr.

Europa Central y Oriental representa una participación creciente de la expansión de capacidad regional y la inversión en logística. JYSK reforzó su presencia en toda la región y anunció planes para un nuevo centro de distribución en Italia para apoyar el crecimiento europeo más amplio a partir de 2027. El Benelux sirve como centro logístico para el norte y el oeste de Europa, con grandes instalaciones automatizadas que agilizan la reposición y las devoluciones. El Reino Unido sigue siendo un referente digital en la región, ya que los principales minoristas informan de sólidas ventas en línea y la expansión de los servicios omnicanal. En conjunto, estas inversiones mejoran los niveles de servicio y la capacidad de respuesta, lo que apoya un flujo constante de ropa de cama, baño y cortinas en el mercado de textiles para el hogar en Europa.

Panorama Competitivo

El mercado de textiles para el hogar en Europa está moderadamente fragmentado, ya que la competencia de las importaciones sigue siendo fuerte y la amplitud de la categoría diluye la concentración de marcas en muchos países. Los minoristas de gran escala continúan expandiendo sus redes de tiendas y capacidades omnicanal, mientras que los especialistas premium crecen a través de la procedencia, la certificación y los servicios a medida. Dunelm invirtió en capacidades verticales y mejoró la búsqueda y las recomendaciones impulsadas por inteligencia artificial para aumentar la conversión y la frecuencia de compra. IKEA avanza en sus credenciales de sostenibilidad a través del aprovisionamiento de energías renovables y los objetivos de materiales, reforzando la confianza del consumidor en sus líneas de precio de valor.

La estrategia está bifurcada entre la escala del comercio minorista masivo y la especialización premium. JYSK amplió su base de tiendas e infraestructura logística para mejorar la disponibilidad en toda Europa, mientras que las marcas de lujo y de gama media-alta como Frette mantuvieron el foco en la artesanía, las asociaciones hoteleras y la personalización. Inditex informó de avances en fibras de menor impacto y recicladas en sus surtidos de hogar y ropa, y las asociaciones con innovadores de materiales de próxima generación indican una estrategia de suministro a largo plazo en línea con la evolución de las regulaciones. Estos movimientos se alinean con los cambios en la contratación que recompensan la documentación, la circularidad y la transparencia en la química. También crean espacio para el posicionamiento de marca liderado por la certificación en el mercado de textiles para el hogar en Europa.

La innovación en materiales y procesos sigue siendo un diferenciador clave. Associated Weavers presentó sistemas de alfombras y respaldo con contenido reciclado que contribuyen a los objetivos de circularidad en entornos comerciales y residenciales. Los proveedores de equipos introdujeron avances en tejido y acabado que ayudan a los molinos a mejorar la velocidad, reducir los residuos y mejorar la complejidad de los patrones. A lo largo de la cadena de valor, los proveedores invierten en la preparación para el Pasaporte Digital de Producto y en la elaboración de informes de Análisis del Ciclo de Vida para acortar los ciclos de auditoría tanto para los minoristas como para los compradores del sector público. Estas capacidades respaldan las decisiones de contratación y reducen el riesgo de incumplimiento normativo a medida que el Reglamento de Diseño Ecológico para Productos Sostenibles y las medidas relacionadas entran en vigor, lo que beneficia a los actores preparados en el mercado de textiles para el hogar en Europa.

Líderes de la Industria de Textiles para el Hogar en Europa

IKEA (Ingka Group)

JYSK

Zara Home (Inditex)

NEXT plc (Home)

Dunelm Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Comisión Europea introdujo nuevas normas en virtud del Reglamento de Diseño Ecológico para Productos Sostenibles que prohíben la destrucción de prendas de vestir, accesorios de ropa y calzado no vendidos, con vigencia a partir del 19 de julio de 2026 para las grandes empresas y de 2030 para las medianas, obligando a las marcas a adoptar donaciones, reutilización o canales minoristas alternativos en lugar de la eliminación, y la divulgación pública obligatoria de los volúmenes desechados comienza en febrero de 2027.

- Diciembre de 2025: JYSK anunció planes para abrir un nuevo centro de distribución en Italia a finales de 2027 para apoyar el crecimiento en Italia y otros mercados europeos, y la empresa celebró la apertura de su tienda número 100 en Italia en abril de 2025 y alcanzó 3.575 tiendas en 50 países en el ejercicio fiscal 25, dando la bienvenida a 13,7 millones de nuevos clientes y logrando una facturación de 46.300 millones de DKK.

- Noviembre de 2025: JYSK instaló su mayor granja de paneles solares en su centro de distribución de Radomsko, Polonia, capaz de producir hasta el 30% de su propia electricidad, e informó de que el 94% de los proveedores por emisiones están comprometidos con objetivos climáticos validados por la Iniciativa de Objetivos Basados en la Ciencia para el ejercicio fiscal 28.

- Octubre de 2025: La Directiva Marco de Residuos Revisada entró en vigor, estableciendo regímenes obligatorios de Responsabilidad Ampliada del Productor para productos textiles y de calzado en todos los Estados Miembros de la UE, con los productores obligados a pagar tasas ecomoduladas basadas en criterios de sostenibilidad y con los Estados Miembros disponiendo de 20 meses para transponer y 30 meses para establecer las operaciones.

Alcance del Informe del Mercado de Textiles para el Hogar en Europa

Los textiles para el hogar pueden definirse como telas y tejidos utilizados específicamente con fines decorativos y funcionales. Los edredones, almohadas, fundas de edredón, mantas, alfombras y cortinas se encuentran entre algunos de los productos de textiles para el hogar más utilizados.

El estudio ofrece una breve descripción del mercado europeo de textiles para el hogar. Incluye detalles sobre el tamaño del mercado de textiles para el hogar europeo, la inversión de las empresas de textiles para el hogar, la innovación tecnológica y el lanzamiento de nuevos productos de textiles para el hogar. El mercado europeo de textiles para el hogar está segmentado por producto, por canal de distribución y por país. Por producto, el mercado está segmentado en ropa de cama, ropa de baño, ropa de cocina, tapicería y revestimiento de suelos. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas especializadas, canales de distribución en línea y otros canales de distribución. Por país, el mercado está segmentado en el Reino Unido, Alemania, Francia, Italia y el resto de Europa.

El informe también cubre los tamaños de mercado y las previsiones para el mercado europeo de textiles para el hogar en valor (USD) para todos los segmentos anteriores.

| Ropa de Cama |

| Ropa de Baño |

| Ropa de Cocina |

| Tapicería |

| Otros (Alfombras y Tapetes) |

| Algodón |

| Lino |

| Fibras Sintéticas |

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) |

| Residencial |

| Comercial |

| Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros de Hogar | |

| Tiendas Especializadas | |

| Otros Canales Fuera de Línea | |

| En Línea |

| Alemania |

| Italia |

| España |

| Francia |

| Reino Unido |

| Polonia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Aplicación | Ropa de Cama | |

| Ropa de Baño | ||

| Ropa de Cocina | ||

| Tapicería | ||

| Otros (Alfombras y Tapetes) | ||

| Por Material | Algodón | |

| Lino | ||

| Fibras Sintéticas | ||

| Otros Materiales (Lana, Cáñamo, Seda, Yute, Bambú) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Fuera de Línea | Grandes Superficies (Hipermercados/Supermercados) |

| Centros de Hogar | ||

| Tiendas Especializadas | ||

| Otros Canales Fuera de Línea | ||

| En Línea | ||

| Por Región | Alemania | |

| Italia | ||

| España | ||

| Francia | ||

| Reino Unido | ||

| Polonia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de textiles para el hogar en Europa?

Se espera que el mercado alcance los 30.390 millones de USD en 2026 y se prevé que llegue a los 36.020 millones de USD en 2031, lo que refleja una CAGR del 3,46%.

¿Qué materiales y aplicaciones impulsan la demanda de textiles para el hogar en toda Europa?

El algodón lidera los materiales con un 52,65% en 2025, mientras que la ropa de cama es la aplicación más grande con una participación del 38,20%; la ropa de baño registra el crecimiento proyectado más rápido hasta 2031.

¿Qué geografías son más importantes para los proveedores activos en textiles para el hogar en Europa?

Alemania ostenta la mayor participación por país con un 22,10% en 2025, y los países nórdicos registran el crecimiento más rápido con una CAGR del 5,08% hasta 2031.

¿Cómo están configurando las políticas de la UE los requisitos de producto para los textiles para el hogar?

La Contratación Pública Verde, el Reglamento de Diseño Ecológico para Productos Sostenibles y los Pasaportes Digitales de Producto están incorporando la trazabilidad, la química verificada y la circularidad en los criterios de compra y cumplimiento.

¿Qué canales y usuarios finales están impulsando el crecimiento en los textiles para el hogar en Europa?

El comercio minorista B2C sigue siendo el canal más grande, mientras que el B2B directo crece más rápido a medida que las instituciones solicitan certificaciones; el segmento residencial lidera por participación, mientras que el crecimiento comercial es más rápido hasta 2031.

¿Qué regulaciones influyen más en las decisiones de química y materiales en los textiles para el hogar en Europa?

Las restricciones REACH sobre microplásticos y las prohibiciones nacionales de PFAS, junto con los próximos Pasaportes Digitales de Producto y los requisitos de Responsabilidad Ampliada del Productor, están reformando las decisiones sobre fibras y acabados a lo largo de la cadena de valor.

Última actualización de la página el: