Tamaño y Cuota del Mercado de Muebles para Armar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

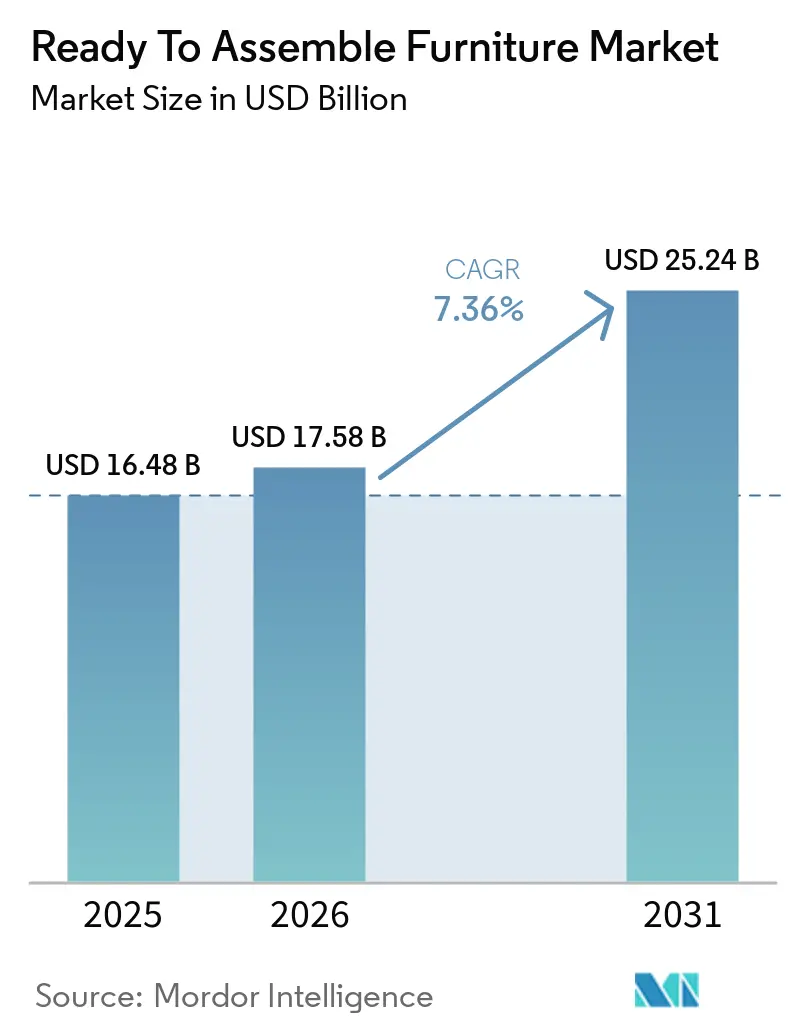

| Tamaño del Mercado (2026) | 17.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para Armar por Mordor Intelligence

Se espera que el tamaño del mercado de Muebles para Armar crezca de USD 16,48 mil millones en 2025 a USD 17,58 mil millones en 2026, y se prevé que alcance USD 25,24 mil millones en 2031 a una CAGR del 7,36% durante el período 2026-2031. El impulso en el mercado de muebles para armar se beneficia de una combinación de vida urbana en espacios reducidos, modelos de venta directa al consumidor que comprimen la relación coste-valor, y regulaciones de diseño para la reparación en la Unión Europea que se alinean con el embalaje plano y el ensamblaje sin herramientas. La combinación de canales continúa favoreciendo el comercio en línea, siendo el comercio minorista en línea el canal de distribución de más rápido crecimiento hasta 2031, lo que refuerza las expectativas de descubrimiento digital, visualización con realidad aumentada y envío rápido que han transformado el mercado de muebles para armar. La base instalada de América del Norte y su cultura del bricolaje sustentan un considerable volumen de ingresos, mientras que el ritmo más acelerado de Asia-Pacífico sugiere un mayor crecimiento absoluto en volumen durante el horizonte de previsión. Los cambios de diseño hacia un ensamblaje más rápido y sencillo son ahora visibles en colecciones insignia y experiencias minoristas que combinan la exhibición en tienda con el cumplimiento digital en el mercado de muebles para armar, ejemplificados por nuevas colecciones y formatos omnicanal que validan la necesidad de evaluación táctil junto con un núcleo de comercio electrónico[1]IKEA.COM https://www.ikea.com/global/en/stories/design/stockholm-2025-collection-250407.

Conclusiones Clave del Informe

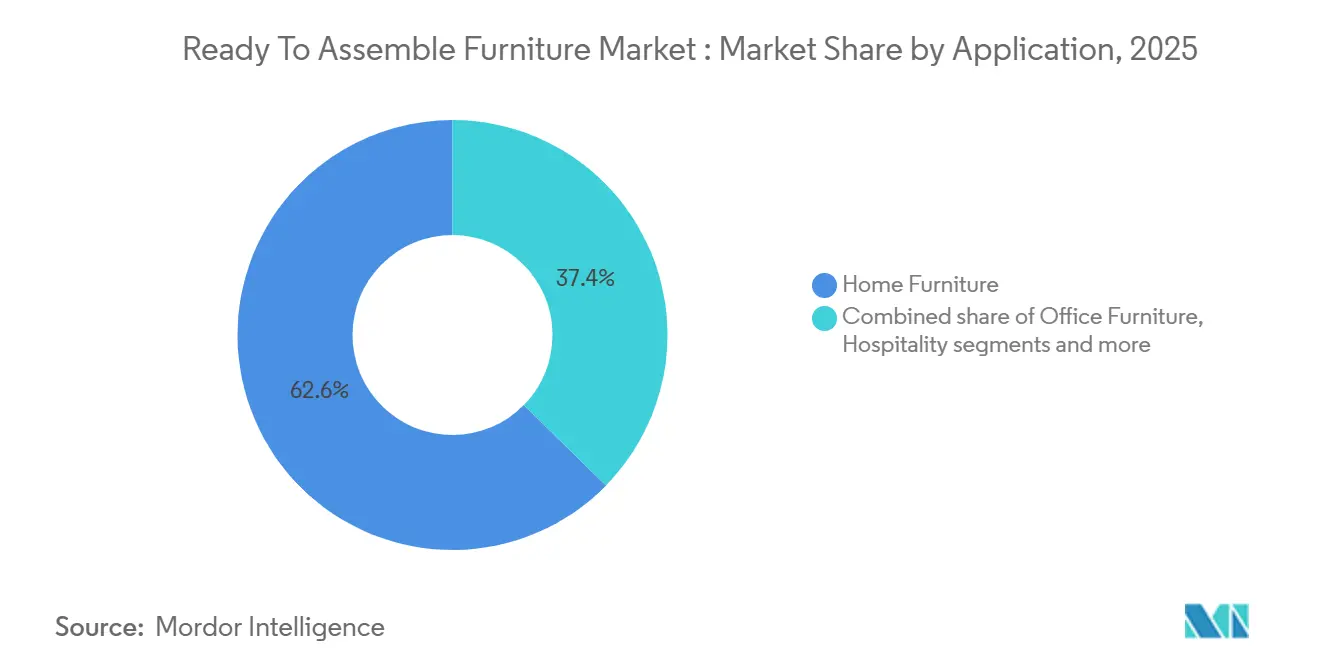

- Por aplicación, los muebles para el hogar lideraron el mercado de muebles para armar con una cuota de mercado del 62,65% en 2025, mientras que se prevé que los muebles de oficina y comerciales se expandan a una CAGR del 7,35% hasta 2031.

- Por material, los paneles a base de madera representaron el 47,62% de la cuota del mercado de muebles para armar en 2025, y se proyecta que los productos de plástico y polímero crezcan a una CAGR del 6,63% hasta 2031.

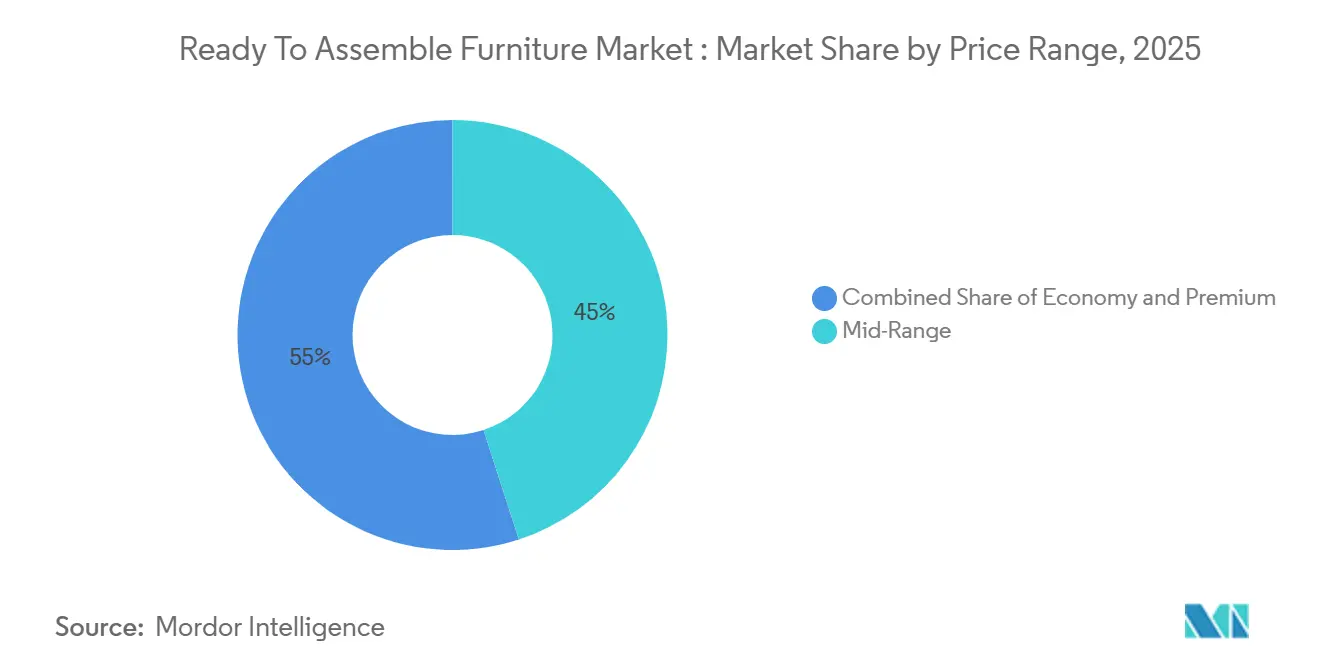

- Por rango de precio, los productos de rango medio representaron el 45% de la cuota del mercado de muebles para armar en 2025 y se proyecta que se expandan a una CAGR del 6,71% hasta 2031.

- Por canal de distribución, B2C/Minorista mantuvo el 58% de la cuota del mercado de muebles para armar en 2025, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 8,17% hasta 2031.

- Por geografía, América del Norte mantuvo el 35% de la cuota del mercado de muebles para armar en 2025, y se prevé que Asia-Pacífico se expanda a una CAGR del 6,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Muebles para Armar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cultura del bricolaje y la personalización amplían la adopción de muebles para armar | +1.2% | Global, con ganancias tempranas en América del Norte (EE. UU., Canadá), Europa Occidental (Alemania, Reino Unido) y Asia-Pacífico urbano (ciudades de nivel 1 de China, Corea del Sur) | Mediano plazo (2-4 años) |

| Los diseños modulares/multifuncionales y la asequibilidad amplían los casos de uso | +1.5% | Núcleo de Asia-Pacífico (China, India, Japón), con expansión hacia áreas metropolitanas de América del Norte y la Unión Europea, con superficies de apartamentos en reducción | Mediano plazo (2-4 años) |

| La sostenibilidad y los materiales ecológicos están moldeando las decisiones de compra | +0.9% | América del Norte y la Unión Europea, impulsadas por el cumplimiento de ESPR/DPP y la preferencia del consumidor por la certificación FSC/PEFC | Largo plazo (≥ 4 años) |

| La construcción residencial y la formación de hogares sustentan la demanda | +1.8% | Global, con impacto pronunciado en Asia-Pacífico (India, Vietnam, Indonesia) y determinadas áreas metropolitanas del cinturón solar de América del Norte | Corto plazo (≤ 2 años) |

| El ESPR/Pasaporte Digital de Producto de la Unión Europea favorece los muebles para armar reparables y trazables | +0.6% | La Unión Europea-27, con influencia indirecta en los fabricantes orientados a la exportación en Turquía, Polonia y China, busca acceso al mercado de la Unión Europea | Largo plazo (≥ 4 años) |

| Los incentivos de embalaje SIPP de Amazon mejoran la economía unitaria de los muebles para armar | +0.4% | América del Norte y la Unión Europea, donde la red logística de Amazon es más densa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Cultura del Bricolaje y la Personalización Amplían la Adopción de Muebles para Armar

Las normas de bricolaje y los impulsos de personalización están ampliando el atractivo de los conjuntos de embalaje plano, pasando de ser una opción económica a una alternativa de amueblamiento creativa y flexible tanto para inquilinos como para propietarios. Los sistemas sin herramientas reducen la barrera de entrada al permitir un ensamblaje rápido, estable y repetible en múltiples mudanzas, lo cual es importante para los inquilinos urbanos que valoran la comodidad y la portabilidad en el mercado de muebles para armar. Múltiples colecciones insignia incorporan ahora innovaciones de conectores y cuñas que eliminan la necesidad de herramientas eléctricas, manteniendo al mismo tiempo el ajuste, el acabado y la integridad estructural a lo largo de ciclos de ensamblaje repetidos, lo que eleva la calidad percibida de los productos de autoensamblaje. Los programas de acabado neutro y las soluciones de laminado que admiten el acabado o el reacabado por parte del cliente también han crecido, permitiendo a los compradores personalizar el aspecto y la sensación con menor coste y menor riesgo, lo que ayuda a reducir las devoluciones e incrementar las compras complementarias como herrajes e insertos a lo largo del tiempo. El reconocimiento del sector por los diseños sin herramientas señala que la facilidad de ensamblaje es ahora una característica definitoria y no un complemento de nicho, con programas de premios en 2024 que validan los sistemas de conectores que reducen los tiempos de montaje para una amplia gama de muebles de caja en el mercado de muebles para armar[2]G-MARK.ORG https://www.g-mark.org/en/gallery/winners/26871?unitCodes=10&years=2024. .

Diseños Modulares/Multifuncionales y Asequibilidad que Amplían los Casos de Uso

Las limitaciones de espacio en las metrópolis densas siguen elevando el papel de los muebles modulares, los sistemas de comedor ampliables y los asientos convertibles que gestionan el trabajo, el almacenamiento y la hospitalidad en espacios reducidos. El mercado de muebles para armar observa esto en la expansión de colecciones que enfatizan la reconfiguración, las unidades apilables y los módulos adicionales que permiten a los consumidores escalar con el tiempo sin compromisos de habitación completa, lo que se alinea con la presupuestación incremental. Las colecciones de exhibición han puesto la flexibilidad en el centro con piezas que pueden ensamblarse, ampliarse o reformarse a mano, y los minoristas las han combinado con salas de exposición que permiten la evaluación táctil para apoyar compras de mayor consideración, como sofás y comedores. Los mismos minoristas están invirtiendo en tiendas de gran formato que refuerzan un embudo omnicanal, ayudando a abordar la exhibición en tienda y a generar confianza en artículos de alto valor, mientras que los canales digitales continúan impulsando la mayoría de los pedidos en el mercado de muebles para armar. Durante el período de previsión, se espera que el crecimiento en colecciones modulares a precios de rango medio supere a los conjuntos básicos de gama baja, ya que los compradores buscan durabilidad y coherencia visual que pueda adaptarse a los cambios del hogar en el mercado de muebles para armar.

La Sostenibilidad y los Materiales Ecológicos Moldean las Decisiones de Compra

Los criterios medioambientales se han incorporado a la selección convencional y al cumplimiento normativo en regiones clave, con el diseño para el desmontaje y la trazabilidad alineándose con la construcción y el ciclo de vida de los sistemas de embalaje plano. El mercado de muebles para armar se beneficia donde el contenido reciclado, los aglutinantes de menores emisiones y los programas circulares de recogida o reacondicionamiento refuerzan la confianza en la marca, al tiempo que cumplen con los próximos calendarios normativos que priorizan la reparabilidad y el abastecimiento verificado. Las estrategias de producto orientadas hacia el tablero de partículas de madera reciclada y los insumos documentados ayudan a los fabricantes a reducir la exposición a la volatilidad de la madera en bruto y a mejorar la confianza en el cumplimiento para las ventas transfronterizas en Europa. Los hitos de premios y los compromisos públicos en torno a la simplicidad del diseño y el mínimo de herramientas también favorecen menores tasas de daños en tránsito y un embalaje más denso, lo que conlleva ventajas asociadas en flete y carbono en el mercado de muebles para armar. Los minoristas y fabricantes que publican divulgaciones de materiales y persiguen mejoras programáticas en las experiencias en tienda y en línea están en posición de beneficiarse de mayores tasas de conversión cuando el posicionamiento en sostenibilidad es claro y verificable.

La Construcción Residencial y la Formación de Hogares Sustentan la Demanda

La formación de hogares y la actividad de construcción de viviendas siguen siendo fundamentales para los ciclos de compra de cocinas, almacenamiento y configuraciones de oficina en el hogar que son el núcleo del mercado de muebles para armar. Los aranceles sobre materiales de construcción en EE. UU. han elevado el coste base de las viviendas nuevas, afectando los presupuestos de amueblamiento posteriores y la combinación de canales, ya que los compradores reequilibran hacia opciones de valor y autoensamblaje que amplían el gasto sin diferir las categorías esenciales. A medida que los tipos se normalizan y los proyectos de nuevas viviendas se estabilizan, se espera que los ciclos de reposición y renovación para dormitorios y espacios de estar amplíen la base de compradores para surtidos de muebles para armar de rango medio con laminados duraderos y vías de expansión modular. Los actores liderados por el comercio electrónico reportan un compromiso sostenido con los clientes, y las aperturas de tiendas en determinadas áreas metropolitanas están diseñadas para mejorar las tasas de vinculación en categorías de mayor consideración, preservando al mismo tiempo la escala digital en el mercado de muebles para armar[3]ABOUTWAYFAIR.COM https://www.aboutwayfair.com/category/company-news/wayfairs-physical-retail-expansion-continues-new-atlanta-store-coming-in-2026. En Asia-Pacífico, la urbanización y el aumento de los ingresos forman una sólida base plurianual de compradores por primera vez de cocinas y armarios, donde las soluciones de embalaje plano abordan las limitaciones de presupuesto e instalación, manteniendo al mismo tiempo la coherencia estética en distribuciones de habitaciones pequeñas en el mercado de muebles para armar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los costes de materias primas e insumos (paneles de madera, acero, flete) | -1.4% | Global, con presión aguda en América del Norte (aranceles sobre madera canadiense) y Europa (producción de MDF de alta intensidad energética) | Corto plazo (≤ 2 años) |

| Competencia de opciones de muebles ensamblados y de segunda mano | -0.8% | América del Norte y la Unión Europea, donde la cultura vintage/de segunda mano y las plataformas de mercado están maduras | Mediano plazo (2-4 años) |

| La norma de estabilidad contra el vuelco de EE. UU. (STURDY/ASTM F2057-23) aumenta la carga de cumplimiento | -0.3% | Nacional, con ganancias tempranas en la cadena de suministro doméstica de EE. UU. | Mediano plazo (2-4 años) |

| Los derechos antidumping/compensatorios de EE. UU. sobre gabinetes/tocadores de muebles para armar chinos aumentan los costes de importación | -0.5% | América del Norte, específicamente EE. UU., importa muebles de caja de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Costes de Materias Primas e Insumos (Paneles de Madera, Acero, Flete)

Los fabricantes continúan navegando por la desigual fijación de precios de paneles, los insumos de herrajes metálicos y la variabilidad del flete, que en conjunto comprimen los márgenes y complican la planificación de referencias en el mercado de muebles para armar. El acero sigue siendo un factor de variación notable en guías de cajones, bisagras y marcos, con la reciente dinámica de precios en América del Norte que lleva a los compradores a ajustar la duración de los contratos y la indexación para reducir la exposición a los picos. Las condiciones del flete son más estables que en el período de máxima disrupción, pero los cambios de rutas y la escasez localizada de equipos aún se traducen en plazos de entrega más largos o costes más elevados para los flujos Asia-América del Norte, lo que añade fricción a las propuestas de valor de envío rápido en el mercado de muebles para armar. En América del Norte, los aranceles sobre materiales de construcción de madera y acero elevan el coste base de la nueva construcción, lo que repercute en los costes de amueblamiento posteriores y puede llevar a los compradores hacia opciones de embalaje plano de rango medio donde el autoensamblaje compensa la presión sobre el precio de etiqueta. Los operadores están respondiendo con la verticalización de componentes, el abastecimiento cercano y la simplificación del diseño para reducir el contenido metálico o consolidar los elementos de fijación, lo que apoya la resiliencia en el mercado de muebles para armar. Durante los próximos dos años, se espera que la disciplina de precios y la racionalización de referencias sigan siendo prioridades, ya que los productores equilibran la traslación de costes con el riesgo de conversión en categorías sensibles al precio.

Competencia de Opciones de Muebles Ensamblados y de Segunda Mano

Los consumidores en mercados maduros tienen un amplio acceso a alternativas ensambladas a través de paquetes de entrega con servicio completo, lo que reduce la brecha de conveniencia que históricamente favorecía a los conjuntos de embalaje plano en el mercado de muebles para armar. Los canales de segunda mano también han escalado y se han vuelto más fáciles de usar, lo que favorece las compras mixtas que combinan lo nuevo con lo vintage y ejerce una presión adicional sobre los precios de los muebles para armar comparables. En las categorías de mayor consideración, los minoristas omnicanal están apostando decididamente por las salas de exposición para mejorar la conversión mediante la evaluación táctil, manteniendo al mismo tiempo la velocidad y la amplitud de los surtidos en línea en el mercado de muebles para armar. La innovación de producto proporciona un contrapeso, ya que los sistemas sin herramientas y los accesorios de ensamblaje rápido mejoran la experiencia del usuario y reducen las devoluciones, ayudando a defender la cuota frente a las ofertas llave en mano en bandas de precios comparables. Los minoristas que combinan experiencias de ensamblaje claras con mejoras modulares y un sólido servicio posventa están mejor posicionados para retener a los clientes que de otro modo optarían por compras ensambladas o de segunda mano en el mercado de muebles para armar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Segmentos de Oficina Impulsan el Auge de los Muebles para el Trabajo Híbrido

Los muebles para el hogar representaron el 62,65% de los ingresos de 2025, lo que refleja la centralidad de los conjuntos de dormitorio, los armarios de cocina y las unidades de almacenamiento que anclan las compras iniciales en el mercado de muebles para armar. Los programas de cocina capturan un alto valor en este segmento, y las marcas han ampliado las ofertas de armarios modulares que se adaptan a los electrodomésticos estándar, permitiendo distribuciones semicustomizadas que se ajustan a los espacios urbanos reducidos y a los presupuestos de primera vivienda. Los armarios siguen siendo vitales en las metrópolis densas donde el almacenamiento empotrado es limitado, y las herramientas de planificación en línea permiten la configuración específica por habitación, reduciendo las devoluciones y acelerando la entrega en el mercado de muebles para armar. Los conjuntos de comedor y las mesas ampliables muestran una demanda constante impulsada por más comidas en casa y una hospitalidad flexible, mientras que el almacenamiento para el salón continúa creciendo a medida que los hogares integran medios, trabajo y ocio en espacios compartidos. En todo el segmento, la comodidad y la disciplina de costes mantienen estable la categoría del hogar, y el mercado de muebles para armar se beneficia donde el ensamblaje es demostrablemente rápido y duradero.

Los muebles de oficina y comerciales son la aplicación de más rápido crecimiento, con una CAGR del 7,35% hasta 2031, respaldada por la adopción del trabajo híbrido, los reembolsos de los empleadores y las estaciones de trabajo modulares que pueden trasladarse con los empleados o reconfigurarse para la optimización del espacio. Los equipos de compras valoran la durabilidad a precios de rango medio y favorecen las opciones de embalaje plano que reducen el flete y el tiempo de ensamblaje in situ, elevando el mercado de muebles para armar en las renovaciones corporativas y de pequeñas empresas. Las subcategorías de oficina en el hogar también siguen siendo resilientes en escritorios, asientos ergonómicos y torres de almacenamiento, especialmente donde los minoristas combinan la exhibición omnicanal con el cumplimiento digital rápido para capturar compras de mayor consideración. A medida que los propietarios comerciales renuevan y ajustan los espacios, las particiones flexibles y las unidades de almacenamiento móviles ganan terreno, lo que amplía la base direccionable para los sistemas sin herramientas en el sector de muebles para armar. La combinación de aplicaciones, por tanto, equilibra la escala de las compras relacionadas con el hogar con el ritmo más acelerado de los entornos de oficina y comerciales, fortaleciendo el perfil de crecimiento general del mercado de muebles para armar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Compuestos Plásticos Ganan Terreno en la Ola de Sostenibilidad

Los paneles a base de madera mantuvieron una cuota del 47,62% en 2025, lo que subraya su papel consolidado en la construcción de muebles de caja y armarios para el mercado de muebles para armar. El tablero de partículas y el MDF siguen siendo sustratos rentables para superficies laminadas, y la producción en prensa continua apoya una calidad consistente y tolerancias ajustadas en las líneas de mercado masivo. La presión regulatoria sobre las emisiones continúa influyendo en la selección de resinas y las especificaciones de paneles, orientando a los fabricantes hacia aglutinantes y acabados que respalden objetivos de menores emisiones y divulgaciones de materiales. Las iniciativas de abastecimiento y trazabilidad también están cobrando impulso en Europa, lo que beneficia a las marcas que pueden demostrar contenido reciclado y una cadena de custodia verificada dentro del mercado de muebles para armar. El resultado para los materiales a base de madera es una combinación medida de gestión de costes e inversión en cumplimiento que preserva las ventajas de rendimiento en las aplicaciones interiores principales.

Los plásticos y polímeros son la categoría de material de más rápido crecimiento, con una CAGR del 6,63% hasta 2031, favorecida por su menor peso, resistencia a la intemperie y la promesa a largo plazo de insumos reciclados verificados para líneas de exterior y almacenamiento. Las reducciones de peso mejoran la utilización de contenedores y la eficiencia de manipulación, traduciéndose en ahorros significativos en la entrega de artículos voluminosos en el mercado de muebles para armar. A medida que las marcas amplían las declaraciones de contenido reciclado y los acabados superficiales resistentes a la abrasión y la humedad, los plásticos ganan credibilidad más allá de los artículos puramente utilitarios sin desplazar a la madera en los muebles de caja principales. Los componentes metálicos siguen siendo fundamentales para los marcos y los herrajes funcionales, y los esfuerzos de control de costes se han centrado en la consolidación de piezas y el abastecimiento múltiple para hacer frente a las fluctuaciones de precios que afectan al mercado de muebles para armar[4]GORDIAN.COM https://www.gordian.com/resources/steel-price-updates. . En conjunto, el panorama de materiales apoya un enfoque equilibrado en el que los sustratos a base de madera mantienen la mayor cuota, mientras que los polímeros ganan terreno de forma constante gracias a las narrativas de sostenibilidad y las ventajas logísticas en el mercado de muebles para armar.

Por Rango de Precio: Los Productos de Rango Medio Equilibran la Aspiración y la Accesibilidad

Los productos de rango medio mantuvieron una cuota del 45% en 2025 y se prevé que crezcan a una CAGR del 6,71% hasta 2031, lo que refleja el comportamiento de mejora más sólido desde los conjuntos de entrada en el mercado de muebles para armar. El atractivo reside en mejores laminados, tratamientos de cantos y expansibilidad modular que ofrecen una mejora visible a un precio manejable, al tiempo que siguen enviándose en plano y ensamblándose rápidamente en casa. Estos programas conectan las expectativas de los compradores de coherencia estética y rendimiento funcional con presupuestos que favorecen las compras por etapas, como añadir torres o extensiones con el tiempo en lugar de comprometerse con una habitación completa. Las mejoras en durabilidad alargan los ciclos de reposición, lo que mejora la satisfacción del cliente, reduce las devoluciones y apoya las tasas de vinculación para accesorios integrados en el mercado de muebles para armar. A medida que los costes de materias primas se normalizan lentamente, los productores de rango medio deberían mantener el poder de fijación de precios mediante la disciplina de especificaciones y diseños curados que enfatizan la calidad y la comodidad.

Los segmentos económicos mantienen el volumen en regiones sensibles al precio y en los mercados en línea, pero los elevados costes de paneles y herrajes han comprimido los márgenes, lo que lleva a los actores de valor a reducir los surtidos y simplificar los diseños en el sector de muebles para armar. Los muebles para armar premium siguen siendo un nicho, donde la personalización y la estética de marca respaldan precios más altos, pero se enfrentan a la competencia directa de alternativas ensambladas comercializadas con servicios de conserjería. El efecto neto es un patrón de barra en algunos canales, aunque la demanda convencional se está consolidando en torno al rango medio, donde el equilibrio entre precio, calidad y flexibilidad modular es más sólido en el mercado de muebles para armar. Durante el período de previsión, el rango medio está posicionado para ampliar su ventaja si las cadenas de suministro mantienen la disponibilidad puntual y la calidad de acabado consistente. Una visualización en línea más sólida y la opción de experimentar artículos clave en salas de exposición recién abiertas deberían reforzar estas ganancias en el mercado de muebles para armar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Reescribe los Manuales de Comercialización

Los canales B2C/Minorista representaron una cuota del 58% en 2025, pero dentro de esta combinación, el comercio minorista en línea es el destacado, creciendo a una CAGR del 8,17% hasta 2031, ya que los modelos digitales absorben la economía de las salas de exposición en el mercado de muebles para armar. Las plataformas en línea se benefician de surtidos más amplios, prueba social y menores gastos generales, lo que permite precios más competitivos en las categorías de embalaje plano donde la densidad logística es una ventaja decisiva. Los minoristas están ahora complementando el embudo digital con tiendas selectas de gran formato que proporcionan validación táctil para referencias de alta consideración, manteniendo la captación de demanda primaria en línea en el mercado de muebles para armar. Las redes de tiendas con superficies de estilo almacén siguen siendo relevantes para la recogida inmediata y los accesorios orientados al bricolaje, y estos establecimientos se integran estrechamente con el comercio electrónico para flujos de trabajo de compra y recogida que se adaptan a las compras de muebles para armar. Con el tiempo, los modelos más resilientes probablemente combinarán las fortalezas de los canales para que los clientes puedan descubrir, configurar y cumplir de las formas que mejor se adapten a sus necesidades de categoría y presupuesto en el mercado de muebles para armar.

Los canales B2B/Proyectos continúan encontrando tracción en hostelería, oficinas y programas residenciales donde las colecciones estandarizadas, duraderas y de diseño neutro reducen la complejidad de la adquisición. Los proveedores con ofertas de componentes verticalmente integradas ahora monetizan la escala sirviendo tanto al comercio minorista de productos terminados como a la demanda de piezas B2B, diversificando los ingresos y estabilizando la utilización de las plantas en el mercado de muebles para armar. A medida que los compradores institucionales formalizan los criterios de sostenibilidad y consideran los costes del ciclo de vida, el ensamblaje sin herramientas y los diseños aptos para la reparación destacan por sus ventajas operativas en la rotación y el mantenimiento. Los proyectos que realizan instalaciones por fases también pueden aprovechar la modularidad para escalar con el tiempo sin inmovilizar activos, lo que es una característica atractiva en los ciclos presupuestarios que requieren flexibilidad en el mercado de muebles para armar. El efecto neto es un ecosistema donde los canales minoristas y de proyectos se refuerzan mutuamente a través de cadenas de suministro compartidas y plataformas de productos superpuestas.

Análisis Geográfico

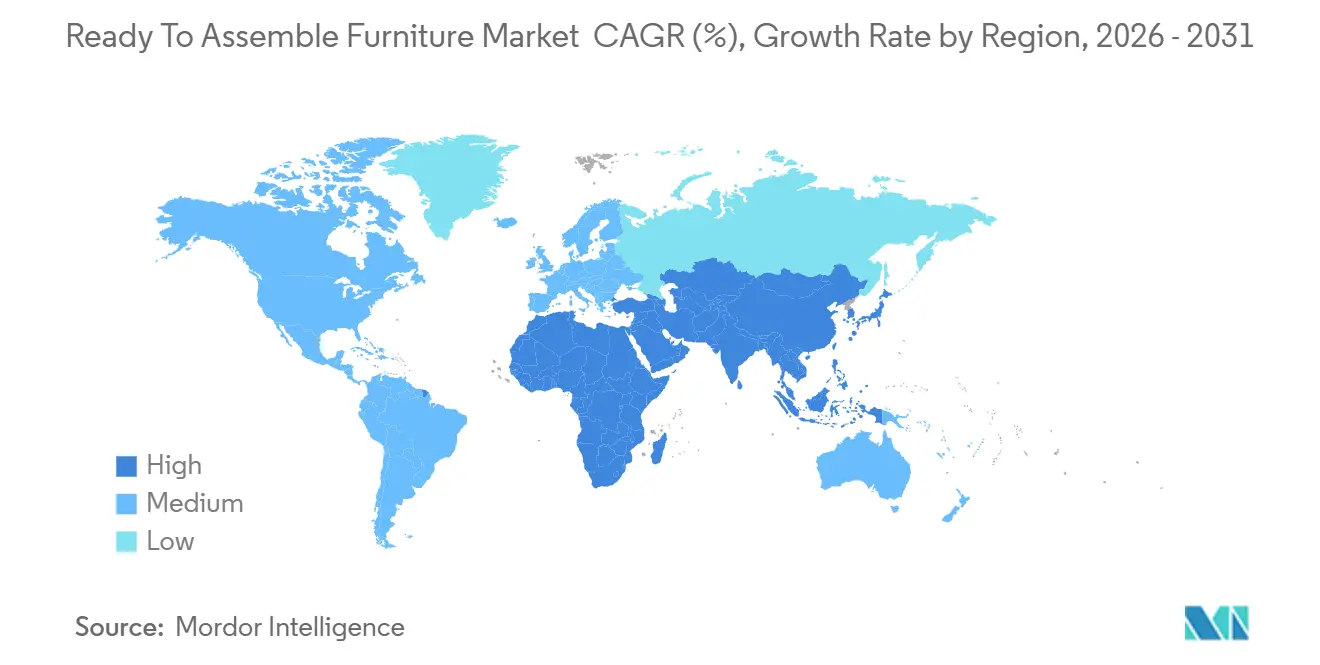

América del Norte mantuvo el 35% de los ingresos globales en 2025 y sigue siendo un núcleo de beneficios, aunque su crecimiento previsto queda por detrás de Asia-Pacífico durante el período 2026-2031 en el mercado de muebles para armar. Estados Unidos domina la dinámica de oferta y demanda regional, con aranceles sobre madera y acero que se suman al coste base de la nueva construcción y las renovaciones, lo que configura la combinación de compras y los canales preferidos para los bienes de embalaje plano. La cultura del bricolaje y las amplias redes de comercio minorista de mejoras para el hogar sustentan la conversión en las categorías de almacenamiento, oficina y dormitorio que se envían bien y se ensamblan rápidamente. A medida que los actores omnicanal abren establecimientos de gran formato en determinadas áreas metropolitanas, las categorías de mayor consideración, como sofás y comedores, se benefician de la validación en sala de exposición, mientras que los pedidos digitales continúan dominando el volumen en el mercado de muebles para armar. La capacidad integrada de paneles de Canadá apoya la disponibilidad regional, pero ha experimentado una escasez episódica de suministro, lo que refuerza el argumento a favor de un abastecimiento diversificado e inventarios de componentes en el mercado de muebles para armar. Durante el horizonte de previsión, las perspectivas de crecimiento de la región están ancladas por la formación constante de hogares y los ciclos continuos de renovación de oficinas en el hogar en los mercados suburbanos y del cinturón solar.

El perfil de crecimiento de Europa está moldeado por las políticas de sostenibilidad y economía circular que se alinean bien con el diseño para el desmontaje, la reparación y el abastecimiento verificado en el mercado de muebles para armar. IKEA sigue siendo una fuerza dominante, con ingresos del ejercicio fiscal 2025 de EUR 26,3 mil millones (USD 28,4 mil millones) y una presencia concentrada en Europa, donde las estrategias de ensamblaje sin herramientas son prominentes en las nuevas líneas. Los cambios en las huellas de abastecimiento siguen los cambios de política y geopolíticos, y las marcas con mayor trazabilidad e inversiones en contenido reciclado están posicionadas para evitar interrupciones y capturar la demanda premium. Los costes energéticos para la producción de paneles influyen en las elecciones de materiales, con el tablero de partículas frecuentemente preferido sobre el MDF de mayor intensidad energética en instalaciones específicas, mientras que el equilibrio de importaciones de regiones adyacentes complementa el suministro local. El mercado de muebles para armar en Europa también se beneficia de una base madura de comercio electrónico y modelos de compra y recogida que reducen los costes de última milla en artículos voluminosos sin requerir la infraestructura heredada de salas de exposición. Durante el período de previsión, la preparación para el cumplimiento normativo y las credenciales de sostenibilidad probablemente impulsarán una diferenciación mensurable y poder de fijación de precios en la región.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,93% hasta 2031, y se proyecta que represente una gran cuota del volumen global en el mercado de muebles para armar. La urbanización y la formación de nuevos hogares en India y el Sudeste Asiático respaldan las primeras compras de cocinas, armarios y conjuntos de oficina en el hogar, mientras que las expansiones de capacidad en las categorías clave de paneles estabilizan la disponibilidad. Las expectativas de los consumidores en cuanto a diseño y comodidad siguen aumentando, y los minoristas de la región están invirtiendo en estrategias de superficie y surtido que se adaptan a la rápida trayectoria de crecimiento del mercado de muebles para armar. El ensamblaje sin herramientas y los sistemas modulares son especialmente resonantes para los inquilinos y los compradores jóvenes que se trasladan con más frecuencia y valoran las distribuciones flexibles. A medida que los productores regionales construyen canales de exportación y profundizan la distribución local, el papel de Asia-Pacífico como motor de suministro y centro de crecimiento de la demanda continúa expandiéndose en el mercado de muebles para armar.

Panorama Competitivo

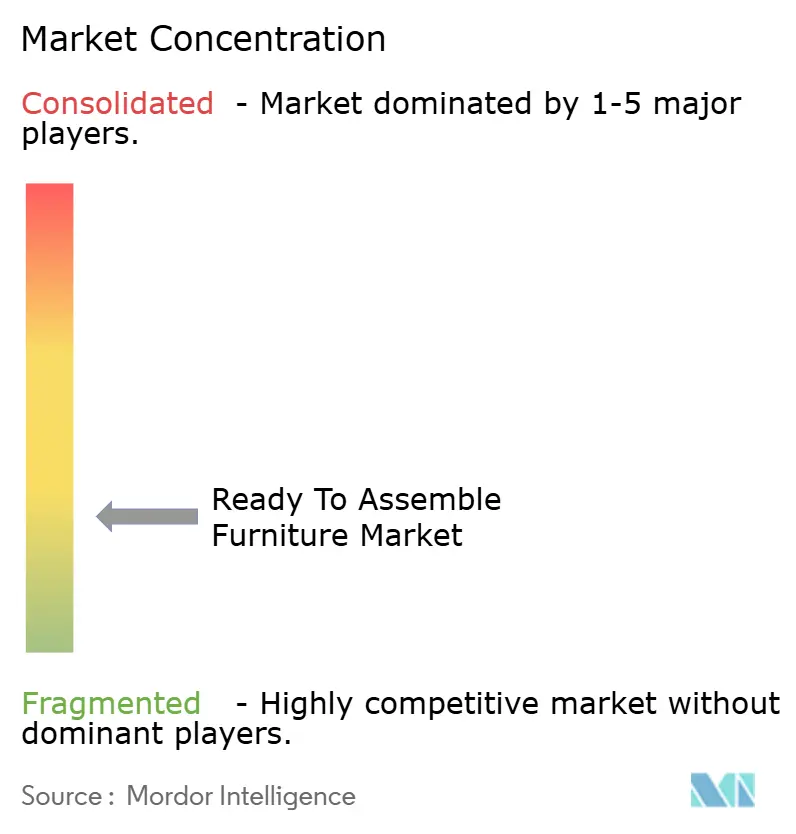

El mercado de muebles para armar sigue estando fragmentado a nivel mundial, con los cinco principales actores muy por debajo del 40% de cuota de mercado combinada, lo que deja espacio para que los especialistas regionales y las marcas propias compitan en coste, disponibilidad y adecuación cultural. IKEA ancla la categoría con ingresos del ejercicio fiscal 2025 de EUR 26,3 mil millones (USD 28,4 mil millones) y un enfoque sostenido en diseños de ensamblaje sin herramientas que se alinean con los imperativos de reparabilidad y facilidad de uso en Europa y otras geografías principales. Los líderes de América del Norte han cambiado sus estrategias para adaptarse mejor a la dinámica de costes de insumos y la combinación de categorías, con un importante fabricante que lanzó una empresa de componentes B2B para monetizar su escala de fabricación y servir a marcas homólogas con cajones, puertas y paneles, además de productos terminados. Esta extensión vertical diversifica los ingresos y ayuda a cubrir los ciclos arancelarios que pueden interrumpir los surtidos dependientes de importaciones en el mercado de muebles para armar. Las palancas competitivas, por tanto, se han expandido más allá del precio puro para incluir la resiliencia del abastecimiento, la preparación para el cumplimiento normativo y la simplicidad del diseño, que se traducen en un ensamblaje más rápido y menores daños.

La reestructuración también es evidente entre los actores establecidos que consolidan las huellas de producción y reequilibran hacia colecciones lideradas por importaciones a medida que las estructuras de costes domésticas erosionan la competitividad en el mercado de muebles para armar. En 2025, una marca líder de América del Norte cerró la producción doméstica restante de muebles para armar, asumió cargos de reestructuración y pivotó hacia un enfoque más ágil centrado en importaciones que consolida las referencias de alto rendimiento bajo una división racionalizada con objetivos de margen más claros para 2026. En el lado minorista, los actores digitales se trasladaron a formatos físicos donde las salas de exposición ayudan a cerrar compras de mayor consideración, mientras que la mayoría de los pedidos siguen originándose en línea. La expansión paralela de los minoristas escandinavos hacia nuevos países fortalece la competencia en Europa, Oriente Medio y las Américas, mientras que las inversiones a nivel de tienda en capacidades digitales subrayan el cambio a largo plazo hacia el compromiso omnicanal en el mercado de muebles para armar.

La innovación que elimina herramientas y reduce el tiempo de ensamblaje destaca como fuente de diferenciación tanto para la experiencia del producto como para la logística en el mercado de muebles para armar. Los sistemas de conectores que reducen drásticamente el tiempo de ensamblaje y eliminan la necesidad de tornillos, elevando la calidad percibida y haciendo que la perspectiva del autoensamblaje sea atractiva para una gama más amplia de compradores. Los minoristas y las marcas que destacan estas características en la comercialización y las instrucciones tienden a ver menores tasas de devolución y mayor satisfacción. Al mismo tiempo, la verticalización de componentes entre los fabricantes y los programas modulares curados entre los minoristas apuntan a estrategias convergentes que enfatizan la fiabilidad, la simplicidad del ensamblaje y la velocidad de reposición como variables competitivas primarias en el mercado de muebles para armar. La combinación de suministro fragmentado y diseño de producto avanzado sugiere una oportunidad continua para los competidores que puedan combinar el control de costes con una calidad clara y facilidad de uso.

Líderes del Sector de Muebles para Armar

Sauder Woodworking Co.

Dorel Industries Inc. (Dorel Home)

Tvilum A/S

Nitori Holdings Co., Ltd.

IKEA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: JYSK anunció planes para abrir 20 nuevas tiendas en 10 países. JYSK no solo está actualizando sus tiendas más antiguas al moderno concepto 3.0, sino que también se está preparando para la próxima temporada de otoño como parte de sus continuos esfuerzos de expansión.

- Abril de 2025: IKEA presentó su colección Estocolmo 2025, la edición más grande hasta la fecha con 96 piezas, con ensamblaje sin herramientas mediante accesorios de clavija en cuña patentados y sofás modulares desarrollados a través de múltiples prototipos para equilibrar la comodidad y la reconfigurabilidad, respondiendo directamente a la demanda de los consumidores de comodidad para el bricolaje y soluciones flexibles para el espacio vital.

- Marzo de 2025: Wayfair anunció la ubicación de su segunda tienda de gran formato en Atlanta, Georgia, prevista para abrir en 2026, tras el éxito de su tienda insignia en Wilmette, Illinois, que atrajo a más de 720.000 visitantes en su primer año e impulsó las ventas de muebles en Illinois, validando su estrategia omnicanal de combinar operaciones digitales con salas de exposición físicas para categorías de alta consideración.

Alcance del Informe Global del Mercado de Muebles para Armar

El informe cubre un análisis de antecedentes completo del mercado global de muebles para armar, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y la visión general del mercado.

| Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | |

| Camas | |

| Armarios | |

| Sofás | |

| Mesas de Comedor / Conjuntos de Comedor | |

| Armarios de Cocina | |

| Otros Muebles para el Hogar (baño, exterior, etc.) | |

| Muebles de Oficina | Sillas |

| Mesas | |

| Armarios de Almacenamiento | |

| Escritorios | |

| Sofás y Otros Asientos Tapizados | |

| Otros Muebles de Oficina | |

| Muebles para Hostelería | |

| Muebles para Educación | |

| Muebles para Sanidad | |

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) |

| Madera |

| Metal |

| Plástico y Polímero |

| Otros Materiales |

| Económico |

| Rango Medio |

| Premium |

| B2C / Minorista | Centros de Mejoras para el Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyectos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Muebles para el Hogar | Sillas |

| Mesas (auxiliares, de centro, de tocador, etc.) | ||

| Camas | ||

| Armarios | ||

| Sofás | ||

| Mesas de Comedor / Conjuntos de Comedor | ||

| Armarios de Cocina | ||

| Otros Muebles para el Hogar (baño, exterior, etc.) | ||

| Muebles de Oficina | Sillas | |

| Mesas | ||

| Armarios de Almacenamiento | ||

| Escritorios | ||

| Sofás y Otros Asientos Tapizados | ||

| Otros Muebles de Oficina | ||

| Muebles para Hostelería | ||

| Muebles para Educación | ||

| Muebles para Sanidad | ||

| Otras Aplicaciones (lugares públicos, centros comerciales, oficinas gubernamentales, etc.) | ||

| Por Material | Madera | |

| Metal | ||

| Plástico y Polímero | ||

| Otros Materiales | ||

| Por Rango de Precio | Económico | |

| Rango Medio | ||

| Premium | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Mejoras para el Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyectos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de muebles para armar de 2026 a 2031?

El tamaño del mercado de muebles para armar es de USD 17,58 mil millones en 2026 y se prevé que alcance USD 25,24 mil millones en 2031 a una CAGR del 7,36%, impulsado por las tendencias de vida en espacios reducidos, la expansión del comercio minorista en línea y la alineación con el diseño para la reparación.

¿Qué segmento lidera la demanda en el mercado de muebles para armar actualmente?

Los muebles para el hogar lideran con el 62,65% de la cuota de mercado de 2025, lo que refleja una demanda estable de dormitorios, cocinas y almacenamiento que anclan las primeras compras y los ciclos de renovación.

¿Qué región crecerá más rápido en el mercado de muebles para armar hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,93% hasta 2031, respaldada por la urbanización, el aumento de los ingresos y las expansiones de capacidad que están elevando tanto la oferta como la demanda.

¿Qué materiales y segmentos de precio están configurando la trayectoria del mercado de muebles para armar?

Los paneles a base de madera mantuvieron una cuota del 47,62% en 2025, mientras que los plásticos y polímeros registraron el crecimiento más rápido con un 6,63%; los productos de rango medio mantuvieron una cuota del 45% y se prevé que crezcan a una CAGR del 6,71%.

¿Cómo está evolucionando la estrategia de canales en el mercado de muebles para armar?

B2C/Minorista representó el 58% en 2025, y el comercio minorista en línea es el de más rápido crecimiento, con una CAGR del 8,17% hasta 2031; se están añadiendo tiendas de gran formato selectas para apoyar las compras de mayor consideración, manteniendo lo digital como núcleo.

¿Qué movimientos competitivos destacan en el mercado de muebles para armar desde 2024?

La colección Estocolmo 2025 sin herramientas de IKEA destaca la innovación en ensamblaje, Sauder lanzó una unidad de componentes B2B, Dorel se consolidó hacia un modelo centrado en importaciones, y Wayfair se expandió hacia tiendas de gran formato para reforzar el alcance omnicanal.

Última actualización de la página el: