Tamaño y Cuota del Mercado de Masa Madre de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Masa Madre de Europa por Mordor Intelligence

El tamaño del mercado europeo de masa madre fue valorado en USD 0,90 mil millones en 2025 y se estima que crecerá desde USD 0,95 mil millones en 2026 hasta alcanzar USD 1,25 mil millones en 2031, a una CAGR del 5,59% durante el período de previsión (2026-2031). La expansión del mercado refleja el creciente interés de los consumidores en los métodos de fermentación tradicionales, impulsado por la conciencia sanitaria y la demanda de productos artesanales. Bélgica ha emergido como un actor clave en el renacimiento de la masa madre, con fabricantes europeos que combinan métodos tradicionales con capacidades de producción industrial. El giro de la industria hacia la producción a escala ha creado oportunidades para el avance tecnológico, como lo demuestran el lanzamiento del Instituto de Masa Madre de Puratos en Bélgica en 2024 y la inversión de USD 12 millones de Aryzta en una instalación de horno de piedra en su ubicación de Eisleben. El crecimiento del mercado está impulsado principalmente por la demanda de productos de etiqueta limpia, las tendencias de enriquecimiento proteico y las soluciones accesibles de panificación doméstica. Sin embargo, el mercado enfrenta desafíos que incluyen la competencia de precios con los productos de pan convencionales y las limitaciones de producción entre los panaderos artesanales en mercados más pequeños. Las fluctuaciones en los precios de las materias primas, en particular para las harinas especiales y de centeno, continúan impactando los márgenes de beneficio, con precios de panadería alemana que aumentaron un 33% entre 2019 y 2023, según lo informado por la Oficina Federal de Estadística (FinanzNachrichten.de). Estos factores destacan la progresión del mercado desde la producción artesanal especializada hasta la fabricación a gran escala, respaldada por avances tecnológicos e inversiones estratégicas.

Conclusiones Clave del Informe

- Por forma, las soluciones de mezcla seca y premezcla lideraron con el 61,74% de la cuota del mercado europeo de masa madre en 2025, mientras que las soluciones líquidas listas para usar registraron la CAGR proyectada más alta del 6,48% hasta 2031.

- Por aplicación, el pan y los bollos representaron el 67,98% del tamaño del mercado europeo de masa madre en 2025, mientras que las bases y cortezas de pizza registraron la CAGR proyectada más alta del 7,54% hasta 2031.

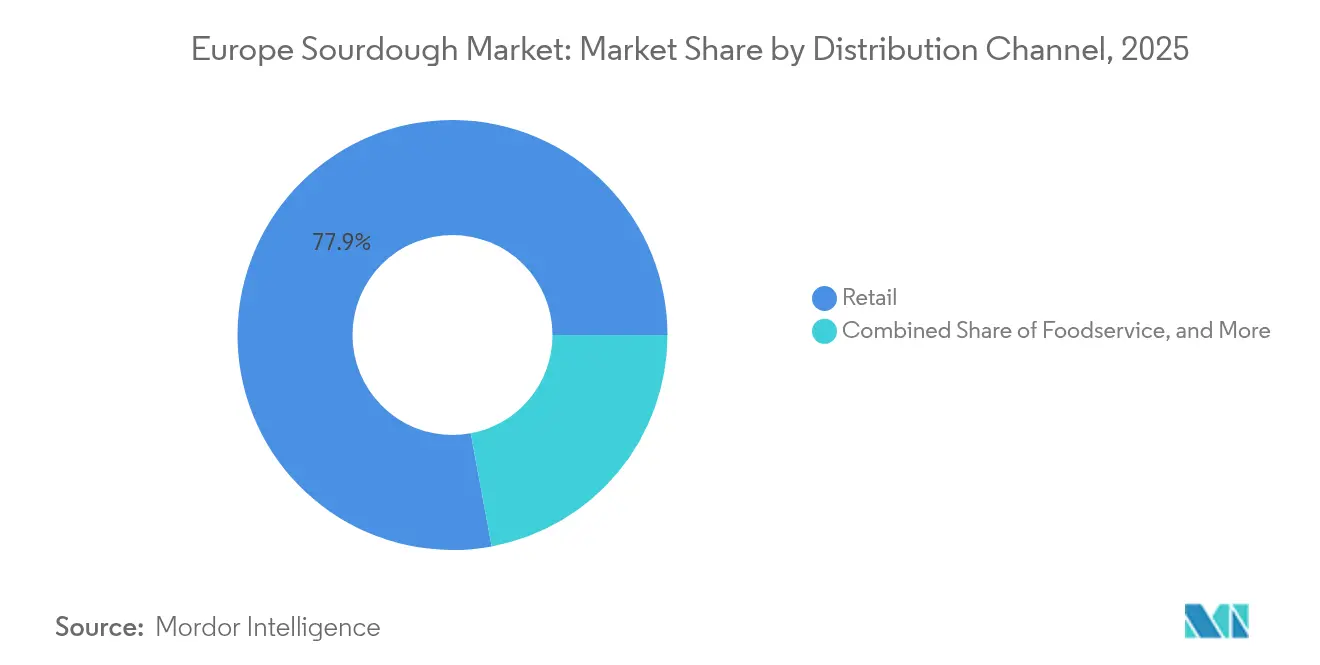

- Por canal de distribución, el segmento minorista comandó el 77,92% del tamaño del mercado europeo de masa madre en 2025, y los servicios de alimentación avanzan a una CAGR del 6,87% hasta 2031.

- Por geografía, Alemania mantuvo el 22,63% de la cuota del mercado de masa madre de Europa en 2025, mientras que se prevé que el Reino Unido se expanda a una CAGR del 7,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Masa Madre de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de métodos de panificación artesanales y tradicionales | +1.2% | Alemania, Italia, Francia, Bélgica | Mediano plazo (2-4 años) |

| Creciente demanda de panes de etiqueta limpia con mayor vida útil | +1.1% | Global, con mayor adopción en el Reino Unido y los Países Bajos | Corto plazo (≤ 2 años) |

| Expansión de formatos convenientes y soluciones de panificación doméstica | +0.9% | América del Norte y la UE, especialmente centros urbanos | Mediano plazo (2-4 años) |

| Iniciadores líquidos y secos industrializados que permiten la escala | +0.8% | Alemania, Francia, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Acuerdos de abastecimiento de harinas regenerativas y de granos antiguos | +0.7% | Mercados centrales de la UE, con expansión a Europa del Este | Largo plazo (≥ 4 años) |

| Crecientes tendencias de enriquecimiento proteico y de nutrientes | +0.6% | Reino Unido, Alemania, países nórdicos con consumidores orientados a la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Métodos de Panificación Artesanales y Tradicionales

Según el seguimiento de datos de tendencias de Google realizado por Puratos, las búsquedas de masa madre se quintuplicaron durante la pandemia, subrayando un cambio decisivo en las preferencias de los consumidores hacia procesos de fermentación auténticos[1]Fuente: Puratos, "La masa madre está en auge," puratos.com. Esta mayor demanda no se limita a los panaderos domésticos; los operadores comerciales de servicios de alimentación buscan activamente ofertas de pan diferenciadas que puedan alcanzar precios premium. En respuesta a esta tendencia, los grandes actores industriales están canalizando inversiones en iniciativas destinadas a preservar el patrimonio culinario. Un ejemplo destacado es Puratos, que mantiene una biblioteca en Bélgica que alberga 84 cultivos distintos de masa madre, junto con la documentación de más de 700 cepas de levadura silvestre y 1.500 cepas de bacterias del ácido láctico. Al combinar métodos artesanales con procesos industriales, los proveedores obtienen una ventaja competitiva, ofreciendo calidad constante sin comprometer los perfiles de sabor tradicionales. En el Reino Unido, la Federación de Panaderos ha introducido un código de prácticas para la masa madre, que ofrece claridad regulatoria que no solo establece estándares de calidad para la producción comercial, sino que también impulsa la expansión del mercado. Este marco empodera a los productores más pequeños para competir en igualdad de condiciones, al tiempo que refuerza la confianza del consumidor en la autenticidad de los productos.

Creciente Demanda de Panes de Etiqueta Limpia con Mayor Vida Útil

Impulsada por el escrutinio de los consumidores sobre las listas de ingredientes y la demanda de componentes reconocibles, el posicionamiento de etiqueta limpia se ha vuelto esencial para el acceso al mercado. El proceso de fermentación natural de la masa madre ofrece beneficios de conservación a través de la producción de ácidos orgánicos, lo que no solo reduce la necesidad de aditivos sintéticos, sino que también extiende la vida útil. En 2024, Kerry lanzó Biobake Fibre específicamente para aplicaciones de pan de centeno, mostrando cómo los proveedores de ingredientes están satisfaciendo las demandas de etiqueta limpia mientras cumplen necesidades funcionales[2]Fuente: Kerry, "Biobake Fibre," kerry.com. La Unión Europea exige la divulgación integral de auxiliares tecnológicos y aditivos, creando una ventaja competitiva para los productos fermentados de forma natural que requieren menos declaraciones de ingredientes. Corbion introdujo soluciones naturales de inhibición del moho en abril de 2025, destacando la innovación de la industria en la resolución de los desafíos de vida útil mientras se mantiene la integridad de la etiqueta limpia[3]Fuente: Corbion, "Soluciones de Inhibición del Moho," corbion.com. Esta tendencia es especialmente ventajosa para los canales minoristas, ya que la mayor vida útil de los productos de masa madre no solo reduce el desperdicio, sino que también mejora la economía de la distribución, permitiéndoles competir de manera más efectiva frente a los panes convencionales.

Expansión de Formatos Convenientes y Soluciones de Panificación Doméstica

Más allá de los aumentos inducidos por la pandemia, el segmento de panificación doméstica ha experimentado un crecimiento sostenido, impulsado por el deseo de los consumidores de formatos convenientes que produzcan resultados artesanales sin exigir un tiempo extenso. Los formatos de mezcla seca y premezcla, que ostentan una cuota de mercado del 62,38%, permiten una producción doméstica consistente al tiempo que preservan el distintivo desarrollo de sabor de la masa madre. En respuesta, los proveedores industriales han elaborado sistemas de iniciador que simplifican la fermentación sin comprometer el sabor auténtico. Atendiendo esta demanda, IREKS amplió su línea de productos MONDO LIEVITO MADRE en 2025, ofreciendo soluciones estandarizadas de masa madre tanto para uso comercial como doméstico. Esta tendencia de conveniencia no se limita a los panaderos domésticos; los operadores de servicios de alimentación también buscan soluciones fiables de masa madre que reduzcan el tiempo de preparación sin sacrificar la calidad. Además, las colaboraciones entre proveedores de ingredientes y cadenas de supermercados han ampliado el alcance de las soluciones de panificación doméstica. Estas asociaciones se ven reforzadas por contenido educativo, que infunde confianza en los consumidores respecto a las técnicas de preparación de masa madre.

Iniciadores Líquidos y Secos Industrializados que Permiten la Escala

La producción de iniciadores a escala industrial ha transformado la masa madre de un producto artesanal de nicho a un producto fabricado en masa, garantizando una calidad uniforme incluso en grandes volúmenes. En septiembre de 2024, Lesaffre introdujo Tradizy Durum, mostrando avances en la tecnología de estabilización de iniciadores que preservan la actividad microbiana durante el almacenamiento y el tránsito. Los sistemas de iniciador líquido simplifican las operaciones con menos manipulación y mejor supervisión de la fermentación, mientras que los formatos secos presentan una mayor vida útil y una logística más sencilla. La Autoridad Europea de Seguridad Alimentaria ha reducido los obstáculos regulatorios para las pequeñas panaderías, promoviendo el uso de sistemas de producción basados en iniciadores[4]Fuente: EFSA, "Presunción Calificada de Seguridad," efsa.europa.eu. Las herramientas de monitoreo de fermentación de vanguardia permiten un control minucioso del pH, la temperatura y la actividad microbiana, garantizando la consistencia del producto incluso cuando la producción escala. Dichos avances han despertado el interés de los fondos de capital privado, lo que ha generado una oleada de fusiones y adquisiciones en el sector de panadería europeo, con el objetivo de fusionar operaciones artesanales fragmentadas en entidades unificadas y escalables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elasticidad de precios frente a los panes blancos convencionales | -1.8% | Europa del Este, segmentos sensibles al precio en toda la UE | Corto plazo (≤ 2 años) |

| Capacidad limitada de panaderos artesanales en ciudades secundarias | -1.4% | Ciudades secundarias de Alemania, Francia e Italia | Mediano plazo (2-4 años) |

| Restricciones regulatorias y de etiquetado | -0.9% | En toda la UE, afectando especialmente el comercio transfronterizo | Largo plazo (≥ 4 años) |

| Costos volátiles del centeno y harinas especiales | -1.2% | Europa del Norte, especialmente Alemania y los Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elasticidad de Precios frente a los Panes Blancos Convencionales

Los productos de masa madre suelen tener una prima de precio del 20-40% sobre los panes regulares, lo que genera desafíos de asequibilidad que dificultan su atractivo para los consumidores con presupuesto limitado. Entre 2019 y 2023, los precios de las panaderías alemanas aumentaron aproximadamente un 33%, con los panes especiales enfrentando una inflación más pronunciada, lo que generó una caída en la elasticidad de la demanda, según lo informado por FinanzNachrichten.de. En Europa del Este, las limitaciones económicas restringen la adopción de panes premium, ya que los hogares priorizan los alimentos esenciales por encima de las opciones artesanales. La creciente brecha de precios se debe al aumento de los costos de los ingredientes para las harinas especiales y los procesos de fermentación más prolongados, que superan la inflación de los insumos de pan estándar. En respuesta, las cadenas minoristas han introducido masas madres de marca propia, con el objetivo de reducir la brecha de precios sin comprometer la calidad, aunque estos productos generan márgenes más reducidos en comparación con sus homólogos convencionales. Si bien la educación del consumidor sobre los beneficios nutricionales y de digestibilidad de las masas madres ayuda a justificar el precio premium, el crecimiento más amplio del mercado depende de mayores reducciones de costos mediante el escalado industrial y la mejora de la eficiencia de la cadena de suministro.

Capacidad Limitada de Panaderos Artesanales en Ciudades Secundarias

Durante la última década, Alemania ha experimentado una contracción significativa en su sector de panadería, perdiendo alrededor del 30% de sus establecimientos y resultando en la pérdida de aproximadamente 20.000 puestos de trabajo. Mientras tanto, Francia ha sido testigo de una tendencia similar, con alrededor del 25% de sus panaderías artesanales desapareciendo. La escasez de mano de obra ha agravado estos desafíos de capacidad; en los Países Bajos, casi la mitad de todas las panaderías reportan vacantes sin cubrir, y más del 75% de su personal indica cargas de trabajo elevadas. Las ciudades secundarias enfrentan desafíos únicos para sostener las panaderías artesanales, lidiando con densidades de población más bajas y una menor demanda de productos premium, lo que genera brechas notables en la disponibilidad de masa madre. En Alemania, el número de aprendices de panadería se ha desplomado a la mitad en la última década, reduciendo la incorporación de artesanos calificados esenciales para la producción de masa madre. Dada la naturaleza intrincada de la fermentación de la masa madre, que exige conocimientos especializados y resiste la automatización, existe un cuello de botella pronunciado en la expansión de la capacidad de producción. En respuesta, los proveedores industriales han desplegado iniciativas de apoyo técnico y sistemas de producción simplificados, con el objetivo de reducir las exigencias de habilidades sin comprometer la calidad del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Soluciones Secas Impulsan la Adopción Industrial

En 2025, los formatos de mezcla seca y premezcla dominan el mercado con una cuota dominante del 61,74%, gracias a su conveniencia y escalabilidad. Su extensa vida útil no solo minimiza los riesgos de inventario para los distribuidores, sino que también permite una distribución geográfica más amplia sin necesidad de logística de cadena de frío. Las panaderías industriales prefieren los formatos secos debido a su rendimiento de fermentación consistente y su manipulación más sencilla, a diferencia de los iniciadores líquidos que requieren control de temperatura y tiempos precisos. Mientras tanto, los líquidos listos para usar están en una trayectoria de crecimiento, con una CAGR del 6,48% hasta 2031. Estos iniciadores líquidos son especialmente valorados en entornos artesanales, donde su fermentación inmediata y profundidad de sabor son cruciales. Esto es especialmente cierto para las panaderías más pequeñas que buscan una masa madre auténtica sin la molestia de un mantenimiento extenso del iniciador.

Los avances tecnológicos en las técnicas de estabilización han reforzado el crecimiento del segmento, garantizando la viabilidad microbiana durante la deshidratación y el almacenamiento. Esta consistencia en el rendimiento de la fermentación, independientemente de las condiciones ambientales, es una ventaja para los fabricantes. El lanzamiento de Tradizy Durum por parte de Lesaffre en septiembre de 2024 subraya esta tendencia, introduciendo un innovador sistema de masa madre a base de trigo duro que combina la fermentación tradicional con la fiabilidad industrial. Los factores regulatorios favorecen los formatos secos, que requieren una supervisión de la cadena de frío menos estricta y presentan menores riesgos microbiológicos de transporte. Además, el marco de seguridad de la Autoridad Europea de Seguridad Alimentaria, que reduce los obstáculos regulatorios para las cepas microbianas establecidas en la producción de iniciadores secos, impulsa aún más la expansión del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: La Innovación en Pizza Acelera el Crecimiento

En 2025, las aplicaciones de pan y bollos ostentan una cuota de mercado dominante del 67,98%, subrayando los profundos lazos de la masa madre con la panificación artesanal y la afinidad del público por los productos de pan fermentado. Sin embargo, son las bases y cortezas de pizza las que están experimentando el ascenso más rápido, con una CAGR del 7,54% hasta 2031. Este auge se atribuye en gran medida a los operadores de servicios de alimentación, que buscan ofertas únicas que puedan alcanzar un precio premium en el competitivo panorama de los restaurantes. Las ventajas de la masa madre en las aplicaciones de pizza son múltiples: ofrece un mejor manejo de la masa, un desarrollo de sabor más rico y tiempos de mantenimiento más prolongados, todo lo cual ayuda a minimizar el desperdicio en las concurridas cocinas comerciales. Las panaderías especializadas, con la vista puesta en el mercado de postres premium, siguen viendo una demanda sostenida de pasteles y pastelería. Mientras tanto, los panes planos y otros productos horneados especiales están conquistando espacios de nicho, atrayendo tanto a los gustos étnicos como a los consumidores preocupados por la salud.

El rápido crecimiento del segmento de pizza refleja un movimiento más amplio en la restauración casual y semi-informal, donde existe un énfasis pronunciado en los ingredientes artesanales y las técnicas de preparación genuinas. Las cortezas de pizza de masa madre ofrecen ventajas operativas: presentan mejor estabilidad en ciclos de congelación-descongelación y tolerancia a la fermentación prolongada. Esto significa que los restaurantes pueden preparar sus bases con antelación sin comprometer la calidad. La línea de productos Sapore de Puratos está causando impacto, atendiendo específicamente al segmento de pizza con sus formulaciones para horneado a alta temperatura y mejora del sabor. El auge en esta aplicación se ve además impulsado por la percepción pública de la masa madre como una opción más saludable en comparación con la masa de pizza tradicional, lo que le permite alcanzar un precio premium en los mercados orientados a la salud. Además, en Italia y algunas naciones europeas, los marcos regulatorios que promueven los métodos de preparación tradicionales allanan el camino para ofertas genuinas de pizza de masa madre, especialmente aquellas que cumplen con los estándares de denominación de origen protegida.

Por Canal de Distribución: El Impulso de los Servicios de Alimentación se Consolida

En 2025, los canales minoristas dominan con una cuota de mercado del 77,92%, subrayando la sólida posición de la masa madre en las panaderías de supermercados y los establecimientos de alimentación especializados. Estos establecimientos atienden a consumidores preocupados por la salud que se inclinan hacia las opciones artesanales. Los minoristas favorecen la masa madre no solo por su mayor vida útil en comparación con el pan regular, sino también por su posicionamiento premium, que aumenta sus márgenes de beneficio. Los supermercados e hipermercados aprovechan su escala en el abastecimiento y la distribución, lo que les permite ofrecer precios competitivos sin comprometer la calidad, gracias a su consolidada logística de cadena de frío. Mientras tanto, las tiendas especializadas se centran en los segmentos premium, ofreciendo selecciones curadas de masa madre y perspectivas educativas que fomentan la fidelidad del consumidor. El comercio electrónico también está en auge, atrayendo a consumidores que priorizan la conveniencia y buscan la entrega directa de productos artesanales.

Los servicios de alimentación emergen como el canal de distribución de más rápido crecimiento, con una CAGR del 6,87% hasta 2031. Este auge se atribuye en gran medida a los restaurantes que incorporan bases de masa madre, mejorando tanto la diversidad de su menú como la eficiencia operativa. Las ventajas de la masa madre en las cocinas comerciales —como los tiempos de mantenimiento más prolongados, la mejor estabilidad en ciclos de congelación-descongelación y los perfiles de sabor más ricos— refuerzan su precio premium. Los proveedores de ingredientes recurren cada vez más a las soluciones basadas en masa madre, especialmente para los productos horneados que requieren longevidad y calidad constante en grandes lotes. Los principales productores, representados por la Federación Belga de Panaderías Industriales, suministran productos estandarizados de masa madre tanto al sector minorista como al de servicios de alimentación, asegurando que cumplan con los estándares comerciales. Las asociaciones, como la colaboración de Ulrick & Short con Nordmann a principios de 2025, están ampliando el alcance del mercado para ingredientes especializados de masa madre en diversos canales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

En 2025, Alemania consolida su posición como el principal mercado de masa madre de Europa, ostentando una cuota del 22,63%. Este dominio se ve reforzado por una sólida afinidad de los consumidores por los panes fermentados de forma tradicional y una importante presencia industrial, especialmente en Sajonia-Anhalt, hogar de una de las mayores instalaciones de horneado diferido de Europa operada por Aryzta. El mercado prospera gracias a canales de distribución bien establecidos y una predilección cultural por los panes densos y sabrosos, un sello distintivo de la masa madre. Sin embargo, el panorama de la masa madre en Alemania enfrenta desafíos: una caída del 30% en las operaciones de panadería durante la última década y una pronunciada escasez de mano de obra que dificulta la producción artesanal. El compromiso de Aryzta con el mercado alemán se subraya con su inversión de USD 12 millones en una instalación de horno de piedra de última generación en Eisleben, prevista para estar completamente operativa en el segundo semestre de 2025, incluso en medio de presiones de consolidación del sector. Si bien los precios aumentaron aproximadamente un 33% de 2019 a 2023, reduciendo la elasticidad de la demanda, especialmente entre los consumidores sensibles al precio, el mercado aún presenta un viable segmento premium para ofertas distintivas de masa madre.

El Reino Unido destaca como el mercado de masa madre de más rápido crecimiento en Europa, con una CAGR proyectada del 7,91% hasta 2031. Este crecimiento está impulsado por un aumento en la conciencia sanitaria y el código de prácticas de masa madre de la Federación de Panaderos, que ha aportado la claridad regulatoria tan necesaria. Los ajustes en la cadena de suministro tras el Brexit no solo han reforzado la producción doméstica de masa madre, sino que también han reducido la competencia de las importaciones de la UE, que ahora enfrentan nuevas barreras comerciales. Las sólidas colaboraciones con minoristas refuerzan aún más el mercado del Reino Unido, destacando las asociaciones de Promise Gluten Free con gigantes de la venta minorista como Tesco, Sainsbury's, Morrisons, Aldi y Lidl. En un movimiento que señala tendencias de consolidación, Mayfair, a través de su sociedad holding Ceres Group, ha propuesto adquirir Pat the Baker e Irish Pride, una decisión puesta en conocimiento de la Comisión de Competencia y Protección del Consumidor de Irlanda en diciembre de 2024. Con el Reino Unido dispuesto a exigir la fortificación con ácido fólico en diciembre de 2026, existe un mercado en auge para los productos de masa madre fortificados que se alinean con estas directrices nutricionales.

Italia, Francia y España, con sus profundos vínculos culturales con la fermentación tradicional, están experimentando tasas de crecimiento moderadas a medida que maduran y enfrentan una mayor competencia. La dedicación de Italia a su patrimonio de pan artesanal es evidente, con el Ministerio de Agricultura destacando 23 panes planos tradicionales, incluyendo 2 Indicaciones Geográficas Protegidas y 20 Productos Agroalimentarios Tradicionales, impulsando la evolución del mercado de masa madre. Francia, a pesar de un sólido apetito del consumidor por los productos tradicionales, lidia con una caída del 25% en las panaderías artesanales, lo que limita la expansión del mercado. Bélgica, anclada por la Biblioteca de Masa Madre de Puratos y las instalaciones de investigación en Saint-Vith, emerge como un centro de innovación fundamental que da forma a las tendencias europeas de masa madre. Mientras tanto, los Países Bajos, Polonia y Suecia presentan oportunidades emergentes, impulsadas por consumidores preocupados por la salud y un creciente apetito por los productos de panadería premium, aunque requieren mayor inversión en distribución y educación del consumidor.

Panorama Competitivo

En el mercado europeo de masa madre, la fragmentación moderada presenta oportunidades tanto para los actores establecidos como para los especialistas emergentes para conquistar cuota de mercado mediante un posicionamiento único y avances tecnológicos. Los líderes como Puratos Group, Aryzta AG y Lesaffre se centran en escalar las capacidades industriales, ofrecer apoyo técnico y garantizar la consistencia del producto. En contraste, los productores artesanales regionales aprovechan su posicionamiento auténtico y su profundo conocimiento de los mercados locales para obtener una ventaja competitiva.

Este panorama competitivo ilustra un cambio desde la producción artesanal hacia la escalabilidad industrial. El éxito depende de armonizar las técnicas de fermentación tradicionales con las eficiencias de fabricación contemporáneas y los estrictos controles de calidad. Los movimientos estratégicos destacados incluyen la inauguración por parte de Puratos de su Instituto de Masa Madre en Bélgica en 2024 y la curaduría de la biblioteca de cultivos de masa madre más grande del mundo, con 84 cepas únicas. Mientras tanto, la inversión de USD 12 millones de Aryzta en tecnología de horno de piedra en su sede de Eisleben subraya cómo los pilares de la industria fusionan las inversiones de capital con la calidad artesanal, como destaca Snack Food & Wholesale Bakery.

Los actores más pequeños que apuntan al mercado pueden encontrar potencial inexplorado en áreas de nicho como la masa madre sin gluten, las variantes enriquecidas con proteínas y las soluciones de panificación doméstica fáciles de usar, estableciendo posiciones antes de que las grandes entidades lancen productos rivales. Las adquisiciones estratégicas de Mayfair a través de su Ceres Group subrayan el atractivo del sector, poniendo de relieve su trayectoria de crecimiento y el interés por la consolidación en medio de su fragmentación. Las empresas con sistemas de calidad estrictos y una hábil gestión del cumplimiento normativo obtienen ventaja gracias a las regulaciones de seguridad alimentaria de la Unión Europea. Al mismo tiempo, los productores artesanales más pequeños encuentran favor en la postura permisiva de la Autoridad Europea de Seguridad Alimentaria hacia los métodos de fermentación tradicionales.

Líderes de la Industria de Masa Madre de Europa

Puratos Group

Aryzta AG

Lesaffre

IREKS GmbH

Ernst Böcker GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Corbion lanzó soluciones naturales de inhibición del moho diseñadas específicamente para aplicaciones de masa madre, abordando los desafíos de vida útil mientras mantiene las credenciales de etiqueta limpia requeridas por los minoristas y operadores de servicios de alimentación europeos.

- Enero de 2025: Aryzta puso en funcionamiento su centro de innovación en la instalación de Eisleben en Alemania, sirviendo como centro de excelencia del Grupo para el desarrollo de productos con instalaciones de I+D, monitoreo de calidad y máquinas piloto para la producción en pequeñas cantidades y pruebas de nuevas innovaciones en productos horneados.

- Enero de 2025: IREKS amplió su línea de productos MONDO LIEVITO MADRE para atender la creciente demanda de soluciones estandarizadas de masa madre tanto en aplicaciones de panificación comercial como doméstica en los mercados europeos.

- Diciembre de 2024: Aryzta inició la construcción de una línea de horno de piedra a gran escala de 100 toneladas en su sede de Eisleben, Alemania, diseñada para la eficiencia energética y la sostenibilidad, con capacidad operativa completa programada para el segundo semestre de 2025, lo que representa una inversión significativa en producción industrial de calidad artesanal.

Alcance del Informe del Mercado de Masa Madre de Europa

La masa madre es pan leudado de forma natural y no utiliza levadura comercial para crecer. El pan de masa madre actúa como prebiótico, lo que significa que la fibra del pan ayuda a alimentar las bacterias 'buenas' de los intestinos.

El mercado está segmentado en función de la aplicación, el usuario final y la geografía. El mercado europeo de masa madre está segmentado por aplicación en pan y bollos, bases de pizza, pasteles y otras aplicaciones. Por usuario final, el mercado está segmentado en panaderías industriales, servicios de alimentación y venta minorista. Por geografía, el mercado está segmentado en España, el Reino Unido, Alemania, Francia, Italia, Rusia y el resto de Europa. Para cada segmento, el tamaño y las previsiones del mercado se proporcionan en términos de valor en millones de USD.

| Líquido Listo para Usar |

| Mezcla Seca / Premezcla |

| Pan y Bollos |

| Bases y Cortezas de Pizza |

| Pasteles y Pastelería |

| Otras Aplicaciones |

| Procesamiento de Alimentos | |

| Servicios de Alimentación | |

| Venta Minorista | Supermercados / Hipermercados |

| Tiendas Especializadas | |

| Comercio Electrónico | |

| Otros Canales Fuera del Establecimiento |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Forma | Líquido Listo para Usar | |

| Mezcla Seca / Premezcla | ||

| Por Aplicación | Pan y Bollos | |

| Bases y Cortezas de Pizza | ||

| Pasteles y Pastelería | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Procesamiento de Alimentos | |

| Servicios de Alimentación | ||

| Venta Minorista | Supermercados / Hipermercados | |

| Tiendas Especializadas | ||

| Comercio Electrónico | ||

| Otros Canales Fuera del Establecimiento | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del sector de masa madre en Europa?

El sector está valorado en USD 0,95 mil millones en 2026 y está previsto que alcance USD 1,25 mil millones en 2031, lo que refleja una CAGR del 5,59%.

¿Qué país europeo consume más productos horneados de masa madre en la actualidad?

Alemania lidera con una cuota del 22,63% de las ventas regionales gracias a la sólida preferencia del consumidor por el centeno fermentado y la robusta capacidad industrial.

¿Dónde se está expandiendo la demanda más rápidamente en los próximos cinco años?

El Reino Unido muestra el crecimiento más rápido, con una proyección de avance a una CAGR del 7,91% hasta 2031, impulsado por el consumo orientado a la salud y las normas claras de etiquetado.

¿Por qué las mezclas secas dominan la producción comercial de masa madre?

Las mezclas secas ostentan una cuota del 61,74% porque ofrecen una larga vida útil, un transporte sencillo sin cadena de frío y un control de fermentación consistente para las grandes panaderías.

¿Cuál es el principal impulsor detrás de la adopción de la masa madre en las cortezas de pizza?

Los operadores de servicios de alimentación prefieren las cortezas de masa madre por su sabor más rico y sus tiempos de mantenimiento prolongados, impulsando las aplicaciones de pizza a una CAGR del 7,54% hasta 2031.

Última actualización de la página el: