Tamaño y Participación del Mercado de Arrendamiento de Vehículos Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

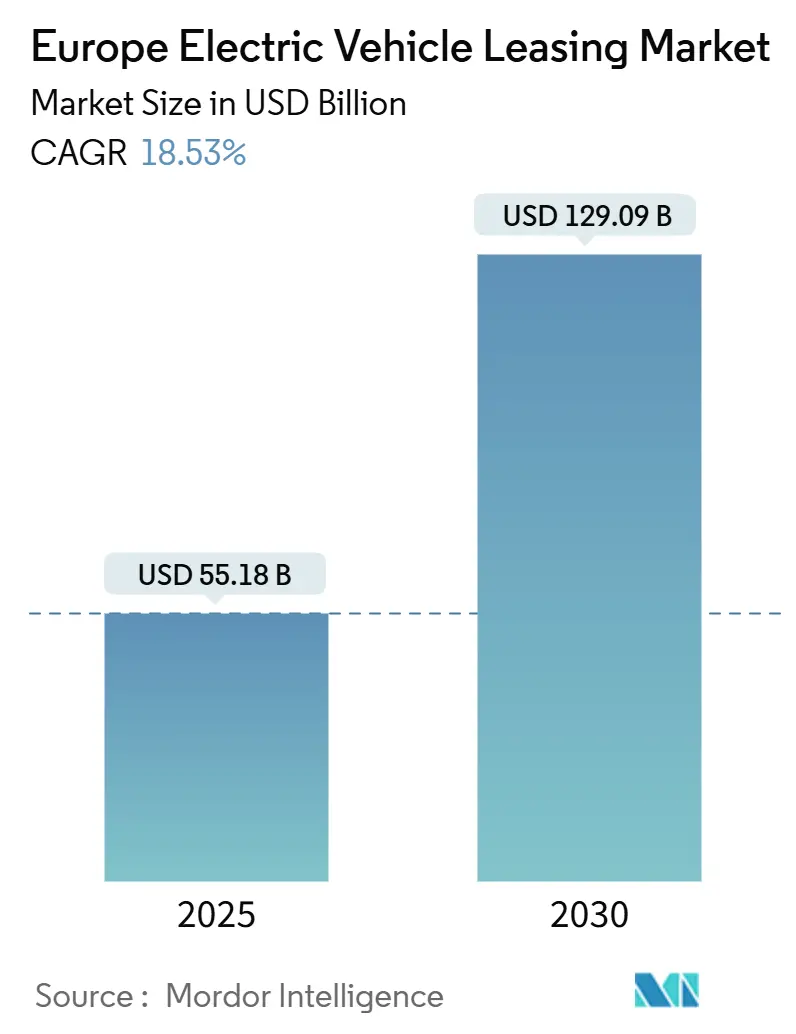

| Tamaño del Mercado (2025) | 55.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 129.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Arrendamiento de Vehículos Eléctricos en Europa por Mordor Intelligence

El tamaño del Mercado de Arrendamiento de Vehículos Eléctricos en Europa se estima en 55.180 millones de USD en 2025 y se espera que alcance los 129.090 millones de USD en 2030, a una CAGR del 18,53% durante el período de pronóstico (2025-2030). El respaldo constante de políticas, los mandatos de sostenibilidad corporativa y las redes de carga pública en rápido crecimiento han consolidado el arrendamiento como la vía de adquisición dominante para el transporte impulsado por baterías en toda la región. Volkswagen Financial Services confirmó que el arrendamiento representa más de la mitad de todos los nuevos registros de vehículos eléctricos, lo que subraya una preferencia estructural por la financiación fuera de balance que reduce la exposición al riesgo de valor residual empresarial. La diferenciación de productos descansa ahora en plazos de contrato flexibles, paquetes de carga integrados y transparencia en la salud de la batería, que reducen los costos totales de propiedad para los operadores de flotas. La mayor consolidación, liderada por la fusión ALD–LeasePlan, concentra el poder de compra y acelera la innovación digital en el análisis de riesgos. Los vientos en contra giran en torno a la reducción de subsidios y la volatilidad en los precios de los vehículos eléctricos usados; sin embargo, medidas compensatorias como las garantías de recompra y el próximo Pasaporte de Batería de la UE ofrecen vías claras hacia pronósticos de valor residual más estables.

Conclusiones Clave del Informe

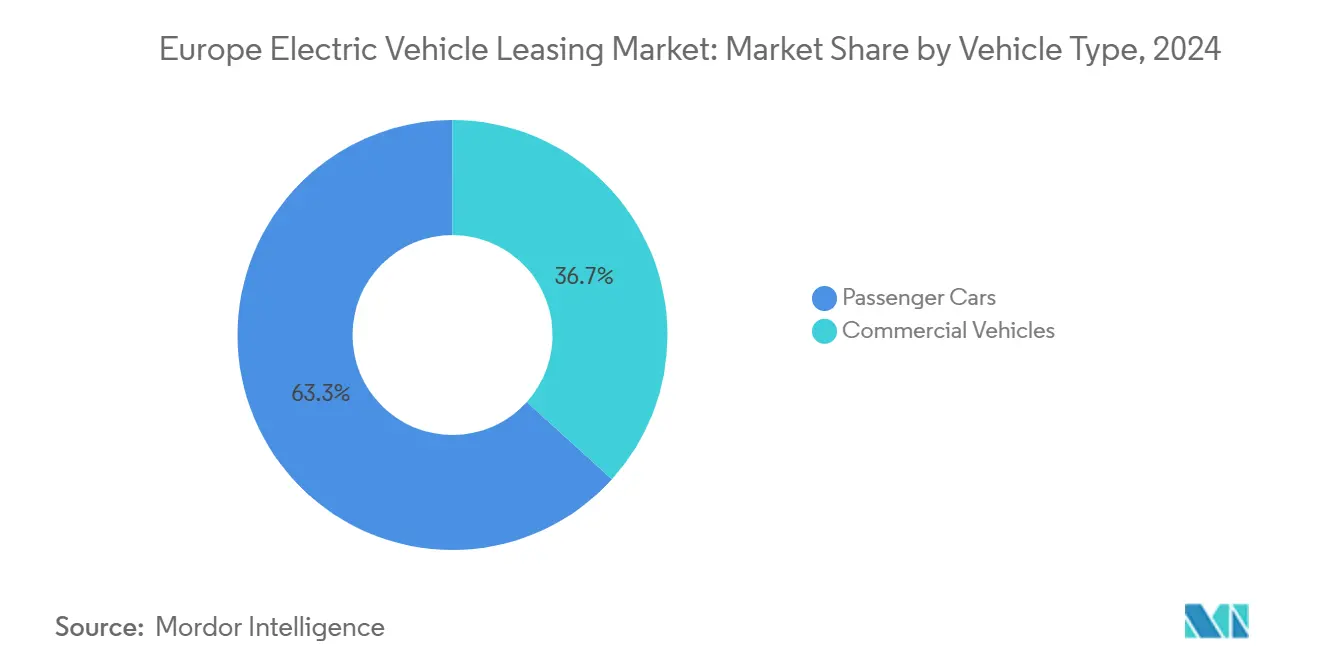

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,27% de la participación en el tamaño del mercado europeo de arrendamiento de vehículos eléctricos en 2024; se proyecta que los vehículos comerciales crezcan a una CAGR del 18,88% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería dominaron con una participación del 72,16% en el tamaño del mercado europeo de arrendamiento de vehículos eléctricos en 2024, mientras que los vehículos eléctricos de pila de combustible avanzan a una CAGR del 18,93% hasta 2030.

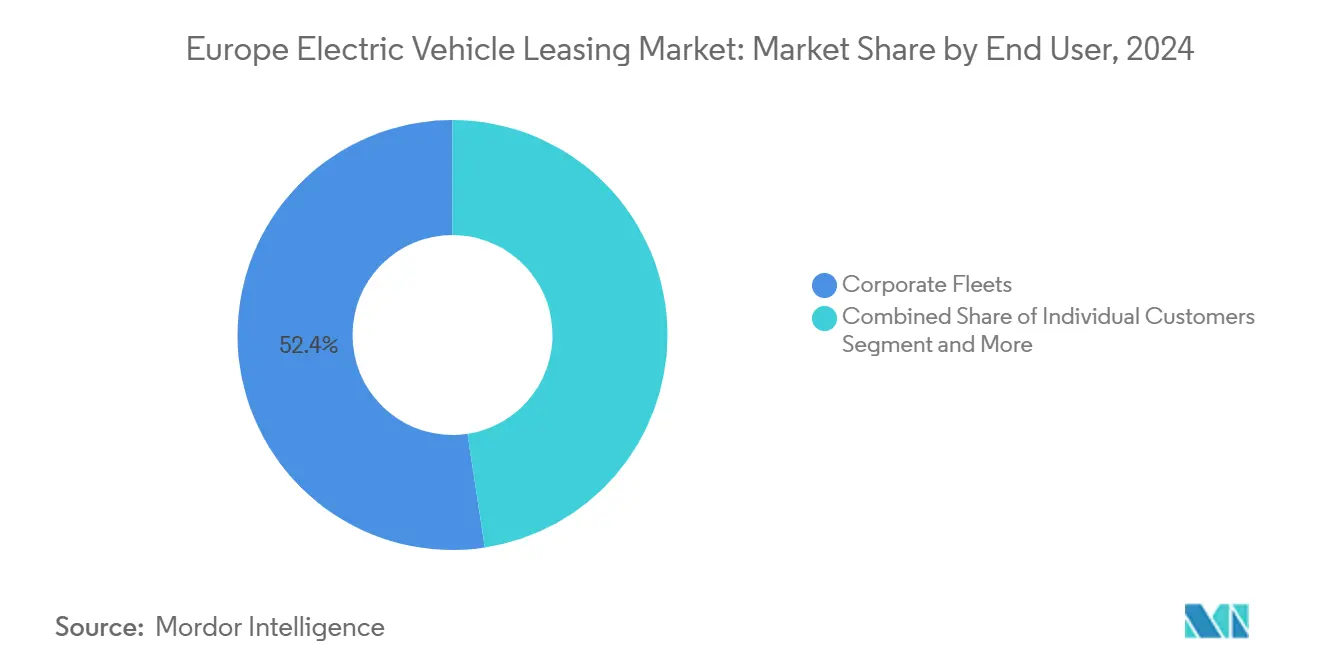

- Por usuario final, las flotas corporativas retuvieron el 52,37% de la participación en el mercado europeo de arrendamiento de vehículos eléctricos en 2024, mientras que las plataformas de transporte compartido y entrega se expanden a una CAGR del 19,04% hasta 2030.

- Por duración, los arrendamientos de mediano plazo (1-3 años) representaron el 48,75% del tamaño del mercado europeo de arrendamiento de vehículos eléctricos en 2024, mientras que los contratos de corto plazo inferiores a 12 meses son los de mayor crecimiento con una CAGR del 18,94% hasta 2030.

- Por geografía, Alemania lideró con el 26,17% de la participación en el mercado europeo de arrendamiento de vehículos eléctricos en 2024; Francia está en camino de registrar la CAGR más alta del 18,71% hasta 2030.

Tendencias e Información del Mercado de Arrendamiento de Vehículos Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Flotas Impulsada por la Sostenibilidad Corporativa | +4.1% | Global, más fuerte en Alemania, Francia, Reino Unido | Largo plazo (≥ 4 años) |

| Incentivos Fiscales y Ventajas del Impuesto sobre Beneficios en Especie | +3.2% | Reino Unido, Alemania, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Optimización del Valor Residual Basada en Telemática | +2.3% | Global, liderado por los mercados nórdicos | Mediano plazo (2-4 años) |

| Plataformas de Certificación de Salud de Batería de los Fabricantes de Equipos Originales | +1.9% | A nivel de la UE, más fuerte en Alemania, Francia | Mediano plazo (2-4 años) |

| Programas de Arrendamiento Social | +1.8% | Francia, Alemania, en expansión hacia Italia, España | Corto plazo (≤ 2 años) |

| Esquemas de Arrendamiento Piloto de Vehículos Eléctricos de Pila de Combustible | +0.7% | Alemania, Países Bajos, Irlanda, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Electrificación de Flotas Impulsada por la Sostenibilidad Corporativa

Los compromisos Ambientales, Sociales y de Gobernanza dictan ahora la contratación. Una coalición de empresas de arrendamiento y movilidad ha presionado a la Comisión Europea para establecer objetivos vinculantes que obliguen a las grandes flotas a adquirir el 100% de vehículos de cero emisiones para 2030[1]"Objetivos de electrificación de flotas corporativas," Transport & Environment, transportenvironment.org . Alrededor de una quinta parte de los registros de automóviles de empresa en el Reino Unido fueron eléctricos en 2023, y los compradores corporativos generaron tres cuartas partes de todas las ventas nacionales de vehículos eléctricos. Arval y BYD han firmado acuerdos de suministro que combinan la entrega de vehículos con servicios de asesoramiento, lo que muestra cómo las empresas de arrendamiento se posicionan como socios integrales de electrificación. Dado que los automóviles de empresa suelen retirarse de la flota después de tres a cuatro años, canalizan una oferta saludable de vehículos eléctricos usados hacia el mercado secundario, mejorando así la asequibilidad para los hogares privados.

Incentivos Fiscales y Ventajas del Impuesto sobre Beneficios en Especie para Arrendamientos de Vehículos Eléctricos

La desgravación fiscal persistente impulsa el mercado europeo de arrendamiento de vehículos eléctricos al reducir los desembolsos mensuales efectivos para los usuarios empresariales. El Reino Unido ha fijado el Beneficio en Especie sobre los automóviles de empresa de cero emisiones en una tasa razonable para el ejercicio fiscal 2025-26, con un incremento de solo seis puntos a lo largo de los próximos cuatro años, lo que ancla la planificación de arrendamientos plurianuales[2] "Tasas de beneficio en especie para automóviles de empresa," GOV.UK, gov.uk. El marco revisado de Alemania eleva el límite de precio para la tributación favorable de automóviles de empresa a aproximadamente 100.000 EUR y permite una depreciación del primer año de dos quintas partes, un beneficio para los modelos eléctricos de gama alta. Las subvenciones de adquisición de Bélgica y las exenciones del BPM de los Países Bajos crean estímulos paralelos. Dado que los proveedores de arrendamiento capturan directamente estas ventajas fiscales, pueden trasladarlas mediante rentas más bajas, haciendo que el arrendamiento sea estructuralmente más atractivo que la compra directa.

Optimización del Valor Residual Basada en Telemática

La industria europea de arrendamiento de vehículos eléctricos depende cada vez más de los datos de batería en tiempo real para suscribir el riesgo de depreciación. Los Valores Ajustados de Batería de Black Book, la primera herramienta de valoración que incorpora métricas de estado de carga y degradación en los algoritmos de precios, demuestran que la transparencia en la salud de la batería puede incrementar los ingresos por venta de vehículos usados[3]"Valores Ajustados de Batería," Black Book, blackbook.com . Estudios parlamentarios en el Reino Unido encontraron que tres quintas partes de los consumidores dudan en comprar vehículos eléctricos usados debido a la ansiedad por la vida útil de la batería, lo que valida la necesidad de datos objetivos. Las empresas de arrendamiento están integrando los datos de telemática en regímenes de mantenimiento predictivo, afinando así sus estrategias de disposición y mejorando la rentabilidad.

Plataformas de Certificación de Salud de Batería de los Fabricantes de Equipos Originales

A partir de enero de 2026, el Pasaporte de Batería de la UE asignará una identificación digital a cada batería de tracción superior a 2 kWh, registrando el rendimiento y la huella del ciclo de vida[4]"Reglamento del Pasaporte de Batería," Comisión Europea, europa.eu. Muchos fabricantes de equipos originales se apresuran a construir ecosistemas de certificación comercial en torno a este mandato. Las garantías extendidas y las revisiones estandarizadas de salud deberían estrechar las bandas de valoración al final del arrendamiento, fomentando supuestos de valor residual más agresivos en el mercado europeo de arrendamiento de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impacto de la Retirada de Subsidios | -4.1% | Alemania, Países Bajos, reducción en Francia | Corto plazo (≤ 2 años) |

| Volatilidad en los Valores Residuales de los Vehículos Eléctricos de Batería | -3.4% | Global, particularmente Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Brechas en la Infraestructura de Carga Pública | -2.8% | Zonas rurales de la UE, mayor impacto en Europa del Este | Corto plazo (≤ 2 años) |

| Riesgo de Escalada en las Tarifas de Reciclaje de Baterías | -1.2% | A nivel de la UE, más fuerte en Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impacto de la Retirada de Subsidios en los Principales Mercados de la UE

La abrupta suspensión del Umweltbonus en Alemania en diciembre de 2023 desencadenó alrededor de dos quintas partes de la caída en los registros de vehículos eléctricos a mediados de 2024. Francia recortó los incentivos corporativos y pausó su presupuesto de arrendamiento social, mientras que los Países Bajos redujeron el apoyo a los híbridos enchufables. Los fabricantes de equipos originales respondieron con descuentos de precios de hasta 10.000 EUR, lo que comprime la rentabilidad del arrendamiento y complica los pronósticos de valor residual. Una hoja de ruta de subsidios clara y a largo plazo es vital para la estabilidad de la demanda en el mercado europeo de arrendamiento de vehículos eléctricos.

Volatilidad en los Valores Residuales de los Vehículos Eléctricos de Batería y Erosión de Precios

Los recortes de precios de los fabricantes de equipos originales, más visiblemente por parte de Tesla, han sacudido el mercado de vehículos eléctricos usados. Los líderes del arrendamiento Ayvens y Arval negocian ahora garantías de recompra para amortiguar la depreciación. La demanda de seguros de valor residual aumenta, mientras que las instituciones financieras reevalúan su exposición al riesgo de los vehículos eléctricos. La decisión de Hertz de vender 20.000 vehículos eléctricos en los Estados Unidos subraya la fragilidad global. Hasta que los precios secundarios se estabilicen, las tasas de arrendamiento se mantendrán por encima de los equivalentes diésel en varios mercados de alto volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Escalan Rápidamente

Los vehículos comerciales capturaron una porción menor del mercado europeo de arrendamiento de vehículos eléctricos que los automóviles de pasajeros en 2024, aunque su CAGR del 18,88% hasta 2030 supera a todos los demás grupos. Las estructuras de arrendamiento se adaptan a rutas de entrega predecibles, depósitos de carga centralizados y estrictos objetivos corporativos de CO₂, lo que hace que la electrificación sea económicamente racional para los operadores logísticos. Los automóviles de pasajeros mantienen una participación del 63,27% debido a los arraigados esquemas de beneficios de automóviles de empresa en Alemania, el Reino Unido y Francia. Sin embargo, el crecimiento se modera a medida que los segmentos premium maduran y los fabricantes de equipos originales pivotan la producción hacia todoterrenos y furgonetas.

Los operadores comerciales valoran la flexibilidad y la certeza del valor residual, que el arrendamiento satisface mediante contratos de plazo variable y mantenimiento garantizado. Los ciclos de trabajo de alta utilización amplifican el ahorro de combustible frente al diésel, acortando los períodos de recuperación de la inversión. Por el contrario, el arrendamiento de automóviles de pasajeros pivota hacia ofertas de suscripción que incluyen seguro y acceso a carga. Dado que los contratos de suscripción rara vez superan los 12 meses, reforzarán la tendencia hacia plazos de arrendamiento más cortos y una renovación de flota más frecuente.

Por Tipo de Propulsión: El Impulso de los Vehículos Eléctricos de Pila de Combustible Crece

Los vehículos eléctricos de batería mantuvieron una participación del 72,16% en el mercado europeo de arrendamiento de vehículos eléctricos en 2024, respaldados por densas redes de carga en el norte de Europa y la amplitud de la cartera de los fabricantes. Ayvens reveló que las entregas de vehículos eléctricos de batería aumentaron alrededor de dos quintas partes de su volumen de entrada durante el último año, confirmando la aceptación generalizada. Los vehículos eléctricos de pila de combustible, aunque incipientes, registran la CAGR más rápida del 18,93% hasta 2030, aprovechando su superior autonomía y velocidad de repostaje para el transporte de larga distancia. Las subvenciones gubernamentales en Irlanda y Alemania financian flotas piloto, reduciendo el costo total de propiedad a la paridad con el diésel en rutas específicas. Los híbridos enchufables enfrentan un apoyo político decreciente a medida que Bruselas impulsa el cumplimiento de cero emisiones puras, lo que limita su futura participación en el arrendamiento.

La infraestructura sigue siendo el factor determinante. El éxito de los vehículos eléctricos de batería surge de la disponibilidad de carga doméstica y una masa crítica de cargadores rápidos de 350 kW a lo largo de las autopistas. El crecimiento de los vehículos eléctricos de pila de combustible depende de la densidad de las estaciones de hidrógeno, proyectada para superar los 2.000 puntos en la UE para 2030 según los planes actuales. A medida que se expanden las redes de repostaje, las empresas de arrendamiento probablemente ofrecerán carteras mixtas de vehículos eléctricos de batería y de pila de combustible para optimizar los ciclos de trabajo en distintos casos de uso.

Por Usuario Final: Los Operadores de Plataformas Impulsan la Demanda

Las flotas corporativas controlaron el 52,37% del mercado europeo de arrendamiento de vehículos eléctricos en 2024, moldeadas por estrictos criterios de puntuación Ambiental, Social y de Gobernanza y límites de CO₂ para toda la flota. Las plataformas de transporte compartido y entrega de última milla escalan más rápido a una CAGR del 19,04%, ya que los trenes de propulsión eléctricos reducen los costos de energía por kilómetro y satisfacen las normas de zonas de bajas emisiones urbanas. El programa Futuro Verde Europeo de Uber subvenciona el alquiler de vehículos eléctricos para los conductores, mientras que grupos de mensajería como DPD despliegan asociaciones de carga en depósitos que se complementan con los paquetes de arrendamiento.

Los consumidores individuales se beneficiaron del programa piloto de arrendamiento social de Francia, revelando una demanda latente significativa con pagos mensuales inferiores a 100 EUR. Cuando el esquema se reinstale en 2025, la adopción debería ampliarse notablemente. La contratación de organismos gubernamentales se mantiene estable pero más lenta, limitada por los ciclos de licitación pública y el escrutinio presupuestario. No obstante, los mandatos nacionales de vehículos de cero emisiones para las flotas municipales deberían garantizar una visibilidad de volumen a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Duración: Auge de los Contratos de Corto Plazo

Los arrendamientos de mediano plazo representaron aún el 48,75% del tamaño del mercado europeo de arrendamiento de vehículos eléctricos en 2024, pero los contratos inferiores a 12 meses son los de mayor crecimiento con una CAGR del 18,94%. Las rápidas actualizaciones tecnológicas de las baterías y la incertidumbre sobre el valor residual impulsan a los clientes hacia la flexibilidad. Los plazos cortos permiten a las empresas probar furgonetas eléctricas sin asumir el riesgo total de depreciación, mientras que los consumidores nativos digitales aprecian la posibilidad de cambiar de modelo anualmente. Los proveedores de arrendamiento contrarrestan los menores ingresos por contratos más cortos agrupando suscripciones de carga y servicios adicionales de mantenimiento, ampliando el margen por unidad.

Los arrendamientos de largo plazo siguen siendo relevantes para las pequeñas y medianas empresas sensibles al costo que valoran cuotas mensuales más bajas. Sin embargo, la combinación general se orienta hacia soluciones de plazo variable, coincidiendo con el cambio más amplio de la propiedad al uso en la cultura de movilidad europea.

Análisis Geográfico

Alemania mantuvo una participación del 26,17% en el mercado europeo de arrendamiento de vehículos eléctricos en 2024, impulsada por su base de fabricantes de equipos originales nacionales y la profunda cultura del automóvil de empresa. La supresión del Umweltbonus provocó una fuerte caída en los registros, pero los nuevos incentivos fiscales para los automóviles de empresa, combinados con un límite de precio moderado, están ayudando a estabilizar la demanda. BMW lanzará la producción de la NEUE KLASSE a finales de 2025, con el objetivo de capturar más de la mitad de las ventas de vehículos eléctricos de batería para 2030. Volkswagen Financial Services también informa que los contratos de vehículos eléctricos de batería ya superan a los de diésel entre los nuevos acuerdos de flota, lo que pone de relieve un cambio estructural.

Francia registra la CAGR más rápida de la región, del 18,71%, hasta 2030, impulsada por el despliegue de alto perfil del arrendamiento social y los continuos incentivos ecológicos para los nuevos vehículos eléctricos de batería. El conglomerado de fabricantes de equipos originales nacionales Stellantis ofrece una ventaja de abastecimiento local, mientras que una red de carga en expansión sustenta la confianza del consumidor. El gobierno tiene la intención de reabrir el esquema social en 2025, impulsando un impulso sostenido.

El Reino Unido se beneficia de las tasas duraderas de Beneficio en Especie sobre los automóviles de empresa de cero emisiones y del mandato legal de ventas de vehículos de cero emisiones. La penetración del arrendamiento ya supera las tres quintas partes de los registros corporativos. Italia y España emplean cada una fondos de eco-incentivos que fomentan la adopción, aunque persisten brechas de infraestructura fuera de los centros metropolitanos. Los mercados nórdicos continúan liderando la adopción per cápita, mientras que gran parte de Europa del Este se rezaga debido al limitado poder adquisitivo y la escasa carga pública. Los fondos de cohesión de la UE destinados a la infraestructura de movilidad eléctrica tienen como objetivo reducir esta brecha durante la próxima década.

Panorama Competitivo

Los siete principales arrendadores supervisan ahora dos quintas partes de los vehículos y generan un margen de beneficio bastante decente, lo que refleja un reciclaje eficiente del capital y compras a escala. La fusión ALD–LeasePlan formó Ayvens con varios parques de vehículos en múltiples países y un objetivo de sinergia anual de 440 millones de EUR para 2026. Alphabet informó que más de dos quintas partes de su volumen de contratos de 2025 son eléctricos, lo que evidencia un pivote hacia carteras de cero emisiones. La inversión tecnológica se centra en la fijación de precios basada en inteligencia artificial, el análisis de la salud de las baterías y los recorridos del cliente con prioridad móvil.

El crecimiento en espacios no explotados reside en las licitaciones nacionales de arrendamiento social, los contratos piloto de camiones de hidrógeno y los paquetes integrales de arrendamiento con carga incluida. Los disruptores como Onto y Finn ofrecen modelos exclusivamente de suscripción que priorizan la flexibilidad mes a mes. Los operadores establecidos responden lanzando productos de plazo variable e integrando plataformas de telemática que combinan el mantenimiento predictivo con paneles de informes de carbono.

Las alianzas con fabricantes de equipos originales son fundamentales; el acuerdo de Arval con BYD asegura el suministro, mientras que el acuerdo de SIXT con Stellantis bloquea el precio y la protección del valor residual. La concentración del mercado está aumentando, pero sigue siendo moderada, lo que presenta oportunidades de entrada continuas para especialistas en nichos.

Líderes de la Industria de Arrendamiento de Vehículos Eléctricos en Europa

LeasePlan

Arval

Ayvens

Volkswagen Financial Services

Sixt Leasing

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: BMW Group está a punto de presentar su plataforma tecnológica Neue Klasse, con el objetivo de respaldar alrededor de 40 modelos nuevos o renovados para 2027. Este movimiento está diseñado estratégicamente para rivalizar con las empresas chinas y posicionar a BMW como pionero en vehículos totalmente eléctricos.

- Febrero de 2025: Transport & Environment instó a la Comisión Europea a exigir flotas corporativas de cero emisiones al 100% para 2030 y la electrificación de vehículos pesados para 2035.

- Enero de 2025: Volkswagen, en asociación con Volkswagen Financial Services, ha lanzado una iniciativa especial de arrendamiento denominada "Conduce eléctrico – conduce el ID.3." A partir de ahora, los clientes particulares y determinados arrendatarios comerciales pueden acceder a los modelos totalmente eléctricos ID.3, Pro y Pro S, a cuotas mensuales notablemente reducidas. Esta atractiva oferta se extiende también a los exclusivos modelos de edición especial GOAL.

Alcance del Informe del Mercado de Arrendamiento de Vehículos Eléctricos en Europa

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Clientes Individuales |

| Flotas Corporativas |

| Organismos Gubernamentales |

| Plataformas de Transporte Compartido y Entrega |

| Corto Plazo (< 12 meses) |

| Mediano Plazo (1–3 años) |

| Largo Plazo (> 3 años) |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Por Tipo de Propulsión | Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | |

| Vehículos Eléctricos de Pila de Combustible (FCEV) | |

| Por Usuario Final | Clientes Individuales |

| Flotas Corporativas | |

| Organismos Gubernamentales | |

| Plataformas de Transporte Compartido y Entrega | |

| Por Duración | Corto Plazo (< 12 meses) |

| Mediano Plazo (1–3 años) | |

| Largo Plazo (> 3 años) | |

| Por Geografía | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de arrendamiento de vehículos eléctricos en 2025?

El mercado europeo de arrendamiento de vehículos eléctricos alcanzó los 55.180 millones de USD en 2025 y se proyecta que llegue a los 129.090 millones de USD para 2030.

¿Cuál es la tasa de crecimiento prevista para el arrendamiento de vehículos eléctricos en Europa?

Se prevé que el mercado se expanda a una CAGR del 18,53% entre 2025 y 2030.

¿Qué país lidera el volumen de arrendamiento regional?

Alemania lideró con una participación del 26,17% del total de contratos en 2024, apoyada por una sólida base de fabricantes de equipos originales nacionales e incentivos fiscales para los automóviles de empresa.

¿Qué segmento crece más rápido por tipo de propulsión?

Los vehículos eléctricos de pila de combustible muestran la CAGR más alta del 18,93% hasta 2030 debido a su idoneidad para casos de uso de larga distancia y uso intensivo.

¿Por qué los contratos de arrendamiento de corto plazo están ganando preferencia?

Los rápidos ciclos de tecnología de baterías y la incertidumbre sobre el valor residual impulsan a muchas flotas y consumidores hacia contratos inferiores a 12 meses, que se expanden a una CAGR del 18,94%.

Última actualización de la página el: