Tamaño y Participación del Mercado de Laminación de Motores para Vehículos Eléctricos en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 7.23 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laminación de Motores para Vehículos Eléctricos en Estados Unidos por Mordor Intelligence

El tamaño del mercado de laminación de motores para vehículos eléctricos en Estados Unidos alcanzó los USD 7,23 mil millones en 2025 y se proyecta que llegue a USD 10,35 mil millones en 2030, registrando una CAGR del 7,45% durante el período de pronóstico. La rápida expansión de las líneas de ensamblaje doméstico de vehículos eléctricos, las regulaciones de motores orientadas a la eficiencia y los subsidios de relocalización industrial impulsan conjuntamente la expansión de los ingresos, mientras que el ajustado suministro de acero eléctrico mantiene elevados los precios de venta promedio. Los fabricantes de automóviles nacionales aceleran la integración vertical para asegurar componentes magnéticos críticos, los incentivos fiscales atraen inversiones multimillonarias en acero, y los grados no orientados ultrafinos se convierten en estándar a medida que el Departamento de Energía endurece los umbrales de rendimiento. La dinámica competitiva se mantiene moderadamente concentrada porque el estampado intensivo en capital y el conocimiento metalúrgico disuaden a los nuevos participantes, aunque la innovación de procesos en torno a motores sin tierras raras y la fabricación de bajo desperdicio abre nuevas oportunidades de margen.

Conclusiones Clave del Informe

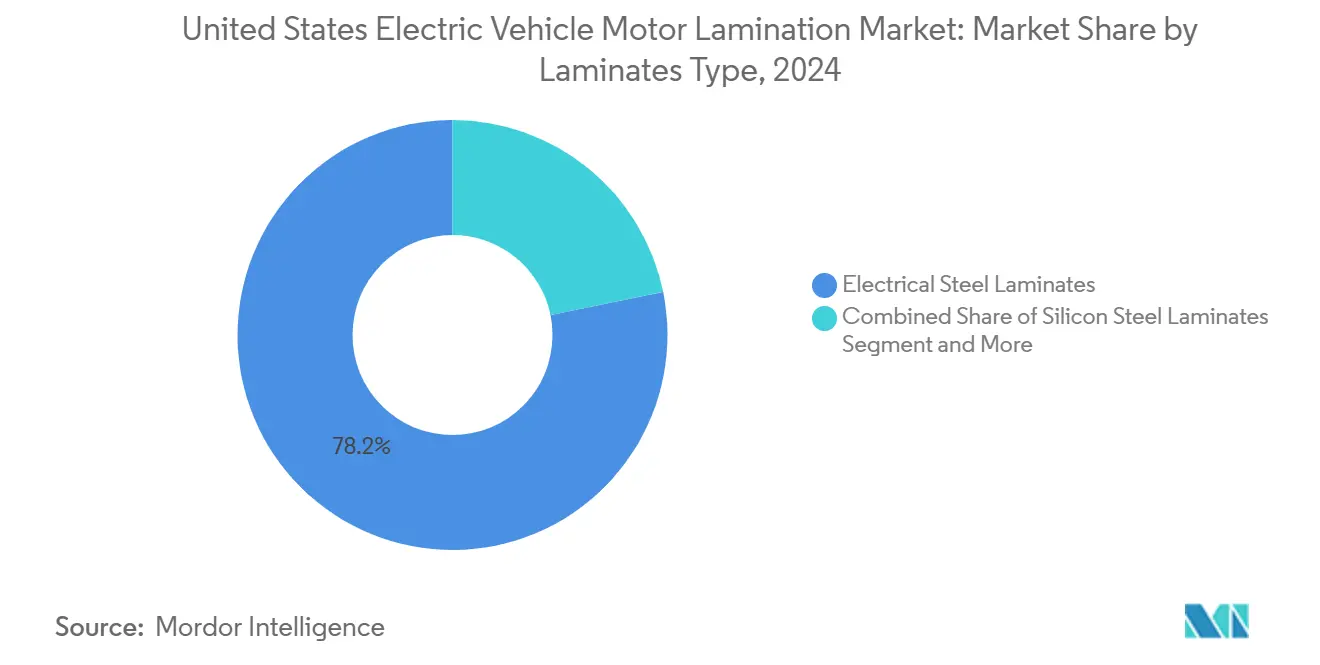

- Por tipo de laminado, el acero eléctrico representó el 78,23% de la participación del mercado de laminación de motores para vehículos eléctricos en 2024, mientras que se anticipa que los laminados de cobalto-hierro crecerán a una CAGR del 14,17% hasta 2030.

- Por tipo de motor, los motores síncronos de imán permanente (PMSM) representaron el 67,86% del mercado en 2024, mientras que se proyecta que los motores de reluctancia conmutada (SRM) se expandan a una CAGR del 13,42% hasta 2030.

- Por tipo de vehículo, los vehículos de pasajeros representaron el 62,47% del mercado en 2024, mientras que se espera que los vehículos comerciales registren una CAGR del 11,09% hasta 2030.

- Por aplicación, el estátor dominó con una participación del 57,34% en 2024, mientras que se prevé que el rotor crezca a una CAGR del 12,76% hasta 2030.

Tendencias e Información del Mercado de Laminación de Motores para Vehículos Eléctricos en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Producción de Vehículos Eléctricos Impulsado por la Ley de Reducción de la Inflación | +2.1% | Míchigan, Ohio, Tennessee | Mediano plazo (2-4 años) |

| Normas de Laminación Delgada del Departamento de Energía | +1.8% | A nivel nacional, con inicio en California y el Noreste | Largo plazo (≥ 4 años) |

| Fabricación Interna de Motores Eléctricos por Fabricantes de Equipos Originales | +1.3% | Detroit, centros de fabricación del Sureste | Mediano plazo (2-4 años) |

| Crecimiento de la Capacidad de Acero Eléctrico No Orientado en Estados Unidos | +0.9% | Cinturón siderúrgico del Medio Oeste, Alabama, Arkansas | Corto plazo (≤ 2 años) |

| Motores sin Tierras Raras Incrementan el Uso de Acero | +0.7% | Clústeres nacionales de investigación y desarrollo | Largo plazo (≥ 4 años) |

| Normas Estatales de Vehículos de Cero Emisiones Aceleran el Crecimiento de los Vehículos Eléctricos | +0.6% | California y estados alineados con la Junta de Recursos del Aire de California | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Producción Doméstica de Vehículos Eléctricos Impulsado por la Ley de Reducción de la Inflación

Los incentivos federales de fabricación han desencadenado la mayor iniciativa de relocalización industrial en décadas, con inversiones relacionadas con vehículos eléctricos que alcanzan los USD 199 mil millones desde la promulgación de la Ley de Reducción de la Inflación. El Crédito de Producción de Manufactura Avanzada proporciona subsidios directos para la producción de laminación de acero eléctrico, creando ventajas de costos que favorecen a los proveedores nacionales frente a las importaciones[1]"Las Inversiones y Empleos en Fabricación de Vehículos Eléctricos en EE. UU. Continúan Creciendo," Fondo de Defensa Ambiental, edf.org.. Esta arquitectura de política altera fundamentalmente las decisiones de adquisición, ya que los fabricantes de automóviles deben obtener el 60% de los componentes de baterías a nivel nacional para 2025 con el fin de calificar para los créditos fiscales al consumidor, extendiendo presiones similares a las cadenas de suministro de componentes de motores. La concentración geográfica en Georgia, Míchigan, Carolina del Norte y Tennessee crea clústeres regionales de cadena de suministro que reducen los costos logísticos y mejoran las capacidades de entrega justo a tiempo para los proveedores de laminación.

Objetivos de Eficiencia del Departamento de Energía que Exigen Laminaciones Ultrafinas

Las normas de eficiencia propuestas por el Departamento de Energía para motores eléctricos de alcance ampliado establecen umbrales de rendimiento obligatorios que requieren tecnologías de laminación avanzadas. El Arnon NGOES de Arnold Magnetic Technologies demuestra este cambio tecnológico, ofreciendo laminaciones de 0,004-0,007 pulgadas que reducen las pérdidas en el núcleo hasta en un 50% en comparación con los grados estándar, permitiendo que los motores superen el 98% de eficiencia[2]"El Acero Eléctrico Arnon de Arnold Reduce las Corrientes de Foucault para Crear Motores y Generadores de Ahorro Energético," ien.com.. El calendario regulatorio proporciona a los fabricantes un tiempo de preparación adecuado para readaptar los procesos de producción, mientras que los requisitos de eficiencia se alinean con el programa de Vehículos Limpios Avanzados II de California, que exige el 100% de ventas de vehículos de cero emisiones para 2035. Los costos de cumplimiento afectarán de manera desproporcionada a los fabricantes de motores más pequeños que carecen de economías de escala para equipos de estampado de precisión, lo que podría consolidar la participación de mercado entre los actores más grandes con capacidades de fabricación avanzadas.

Integración Vertical de Motores Eléctricos por Fabricantes de Automóviles

Los modelos tradicionales de cadena de suministro automotriz enfrentan disrupciones a medida que los fabricantes de equipos originales buscan la integración vertical para controlar los costos y las características de rendimiento de los componentes críticos de vehículos eléctricos. El sistema Ultium Drive de General Motors representa este giro estratégico, con cinco unidades de tracción intercambiables y tres motores diseñados para producción interna con el fin de optimizar la integración de baterías y la eficiencia de fabricación. Este enfoque refleja el modelo verticalmente integrado de Tesla, que ha logrado estructuras de costos superiores y optimización del rendimiento mediante el control directo de las especificaciones y el abastecimiento de laminación de motores. El director ejecutivo de Ford enfatizó la necesidad de gestionar cadenas de suministro completas desde las materias primas hasta los productos terminados. Al mismo tiempo, Mercedes-Benz adquirió YASA, un fabricante de motores eléctricos de alto rendimiento, para asegurar tecnologías propietarias. La Agencia Internacional de Energía señala que la integración vertical reduce los costos de fabricación y los precios al consumidor al tiempo que aumenta la concentración del mercado, creando oportunidades y riesgos para los proveedores independientes de laminación. Los proveedores enfrentan presión sobre los márgenes a medida que los fabricantes de equipos originales internalizan operaciones de ensamblaje de mayor valor. Sin embargo, los fabricantes especializados de laminación pueden capturar precios premium a través de la experiencia técnica y las capacidades de fabricación de precisión que siguen siendo difíciles de replicar internamente.

Expansiones de Capacidad Doméstica de Acero Eléctrico No Orientado (InduX, Cleveland-Cliffs)

Las inversiones estratégicas en capacidad por parte de productores de acero nacionales abordan las vulnerabilidades de la cadena de suministro al tiempo que capitalizan el crecimiento de la demanda impulsado por políticas. Cleveland-Cliffs amplió su producción de acero eléctrico no orientado en aproximadamente 70.000 toneladas netas en la instalación de Zanesville, posicionando a la empresa para atender la creciente demanda de motores para vehículos eléctricos mientras mantiene su monopolio en la producción de acero eléctrico de grano orientado en Estados Unidos[3]"Informe Anual de CLEVELAND-CLIFFS INC.," sec.gov.. Los aceros sostenibles avanzados InduX™ de U.S. Steel, producidos en la instalación de Big River Steel, ofrecen propiedades magnéticas esenciales para la fabricación de motores para vehículos eléctricos, al tiempo que contienen hasta un 90% de contenido reciclado y reducen las emisiones de CO2 hasta en un 75%. La inversión de USD 1.200 millones de ArcelorMittal en Alabama añadirá 150.000 toneladas métricas de capacidad anual de acero eléctrico no orientado para 2027, lo que representa la expansión individual más significativa en el mercado nacional. Estas adiciones de capacidad se producen junto con inversiones de modernización, con la instalación de USD 3.000 millones de U.S. Steel en Osceola, Arkansas, que cuenta con dos hornos de arco eléctrico con una capacidad anual de 3 millones de toneladas y tecnología de colada continua. La distribución geográfica de estas inversiones crea centros de suministro regionales que reducen los costos de transporte y mejoran la resiliencia de la cadena de suministro. Al mismo tiempo, las tecnologías de producción avanzadas permiten estándares de calidad consistentes requeridos para aplicaciones de motores de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Acero Eléctrico | -1.4% | Aguda para los compradores dependientes de importaciones | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Cadena de Suministro | -0.8% | Centros siderúrgicos nacionales | Mediano plazo (2-4 años) |

| Altas Tasas de Desperdicio por Estampado de Precisión | -0.6% | Instalaciones de estampado a nivel nacional | Mediano plazo (2-4 años) |

| Retrasos en Permisos Ambientales | -0.5% | Estados con permisos industriales estrictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Acero Eléctrico

Las fluctuaciones en los costos de las materias primas generan una presión significativa sobre los márgenes de los fabricantes de laminación y los productores de motores aguas abajo, con precios del acero eléctrico que experimentaron aumentos del 60-80% desde 2020 debido a las disrupciones en la cadena de suministro y la inflación de los costos energéticos. La Organización para la Cooperación y el Desarrollo Económicos informa que los mercados globales de chatarra de acero enfrentan restricciones a la exportación de grandes proveedores como China y Rusia, lo que impacta los costos de insumos para la producción en hornos de arco eléctrico que suministra gran parte del acero eléctrico utilizado en las laminaciones de motores. Las recientes restricciones de exportación de China sobre los elementos de tierras raras agravan las presiones sobre los precios, ya que los fabricantes de automóviles buscan diseños de motores alternativos que aumenten el contenido de laminación de acero por unidad. La posición de monopolio de Cleveland-Cliffs en la producción de acero eléctrico de grano orientado en Estados Unidos y el duopolio en el acero eléctrico no orientado crea poder de fijación de precios que transfiere la volatilidad de costos a los clientes, mientras que la capacidad doméstica limitada obliga a depender de importaciones sujetas a incertidumbres de política comercial. La escasez de transformadores que afecta la infraestructura de red demuestra cómo las restricciones de suministro de acero se propagan a través de mercados interconectados, con tiempos de espera para grandes transformadores de potencia que aumentan significativamente y costos que suben proporcionalmente.

Concentración de la Cadena de Suministro y Cuellos de Botella de Capacidad

La concentración del mercado entre los proveedores de acero eléctrico crea riesgos sistémicos que podrían restringir el crecimiento durante los aumentos de demanda. La posición de Cleveland-Cliffs como el único productor de acero eléctrico de grano orientado en Estados Unidos y uno de solo dos fabricantes de acero eléctrico no orientado crea puntos únicos de falla que preocupan a los equipos de adquisiciones automotrices. La capacidad de estampado de precisión representa otro cuello de botella, con Feintool reportando una caída del 41% en las ventas de estampado de laminación electrónica en Europa debido a incertidumbres políticas y presiones económicas, destacando la naturaleza especializada de este paso de fabricación. Las altas tasas de desperdicio de las operaciones de estampado de precisión, típicamente del 15-25% para geometrías complejas, reducen la utilización efectiva de la capacidad al tiempo que aumentan los costos de eliminación de residuos y las cargas de cumplimiento ambiental. Los retrasos en los permisos ambientales para nuevas líneas de producción de acero añaden entre 18 y 36 meses a los plazos de expansión de capacidad, como lo demuestran las regulaciones de la Agencia de Protección Ambiental para las operaciones de hornos de coque que requieren extensas evaluaciones de impacto ambiental. Los requisitos especializados de mano de obra para la producción de acero eléctrico y el estampado de precisión crean restricciones adicionales, ya que estas habilidades no pueden escalarse rápidamente durante las expansiones de capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Laminado: El Acero Eléctrico Mantiene la Escala, el Cobalto-Hierro se Acelera

El acero eléctrico representó el 78,23% de la participación del mercado de laminación de motores para vehículos eléctricos en Estados Unidos en 2024, lo que refleja líneas de estampado bien establecidas, estándares de materiales bien definidos y amplia compatibilidad con los motores de imán permanente e inducción actuales. Esta dominancia permite a los productores de alto volumen asegurar precios favorables en bobinas y reducir los costos de conversión por kilogramo, reforzando la ventaja de volumen del segmento incluso cuando los precios de los insumos siguen siendo volátiles.

Sin embargo, los crecientes objetivos de rendimiento están orientando los presupuestos de investigación y desarrollo hacia los laminados de cobalto-hierro, la clase de mayor crecimiento con una CAGR esperada del 14,17% hasta 2030. Estas aleaciones ofrecen una densidad de flujo de saturación superior y menores pérdidas en el núcleo a altas frecuencias, atributos apreciados en los accionamientos de tracción de próxima generación que combinan inversores de banda ancha con rotores de alta velocidad. La adopción aún está limitada por el costo de las materias primas y la inmadurez de la cadena de suministro. Sin embargo, los programas piloto en marcas de vehículos eléctricos de lujo muestran que el cobalto-hierro de calibre fino puede reducir la masa del estátor y aumentar la eficiencia, lo que señala un nicho rentable para los estampadores de precisión dispuestos a invertir temprano en herramientas especializadas.

Por Tipo de Motor: El Motor Síncrono de Imán Permanente Marca el Ritmo, el Motor de Reluctancia Conmutada Gana Impulso

Los motores síncronos de imán permanente (PMSM) representaron el 67,86% del mercado de laminación de motores para vehículos eléctricos en Estados Unidos en 2024, aprovechando la geometría compacta y la alta densidad de par que se alinean con las métricas de autonomía y aceleración de los automóviles de pasajeros convencionales. Las pilas de laminación estandarizadas para diseños de imán interior mantienen baja la amortización de herramientas, ofreciendo a los proveedores precios competitivos en grandes pedidos anuales vinculados a los ciclos de plataformas de vehículos eléctricos.

Se proyecta que los motores de reluctancia conmutada (SRM) se expandan a una CAGR del 13,42% hasta 2030, impulsados por los esfuerzos de los fabricantes de equipos originales para reducir la dependencia de los imanes de tierras raras. Las arquitecturas de motores de reluctancia conmutada dependen en gran medida de formas precisas de laminación de rotor y estátor para gestionar el ruido audible y el rizado de par, creando nuevas fuentes de ingresos para los estampadores con capacidades de muesca láser e inclinación. El cambio también amplía el grupo de aplicaciones para los laminados de cobalto-hierro porque los ciclos de trabajo de los motores de reluctancia conmutada se benefician de las aleaciones de alta saturación que contienen las pérdidas en el hierro a pesar del funcionamiento sin imanes.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Dominan, las Flotas Comerciales Ganan Velocidad

Los vehículos de pasajeros aportaron el 62,47% del tamaño del mercado de laminación de motores para vehículos eléctricos en Estados Unidos en 2024, ya que los créditos fiscales federales, la ampliación de la oferta de modelos y las densas redes de carga atrajeron a los consumidores desde las opciones de combustión interna. Los altos volúmenes de producción sostienen las líneas de estampado de alimentación continua, reduciendo las tasas de desperdicio y apuntalando márgenes saludables para los proveedores.

Los vehículos comerciales, que abarcan desde furgonetas ligeras hasta camiones de Clase 6, están en camino de registrar una CAGR del 11,09% hasta 2030, impulsados por los objetivos de descarbonización de flotas y las ganancias en el costo total de propiedad en rutas de entrega urbana. Las exigencias del ciclo de trabajo requieren un hierro posterior más grueso y una geometría de ranura optimizada para manejar cargas repetidas de arranque y parada, lo que lleva a los operadores de flotas a especificar laminaciones de grado premium que resisten la fatiga mecánica. A medida que el kilometraje del comercio electrónico se acelera, estas plataformas crean un motor de crecimiento a largo plazo que diversifica los ingresos lejos del segmento cíclico de automóviles al por menor.

Por Aplicación: Los Núcleos de Estátor Lideran, las Laminaciones de Rotor Escalan

Los estátores capturaron el 57,34% de la participación del mercado de laminación de motores para vehículos eléctricos en Estados Unidos en 2024, porque cada topología de motor, desde los motores síncronos de imán permanente hasta los motores de reluctancia conmutada, depende de laminaciones de ranura densamente empaquetadas para generar campos magnéticos. La innovación continua en los factores de llenado de ranuras y los métodos de unión con resina mantiene la demanda de estátores proporcional a las crecientes clasificaciones de potencia, preservando su ventaja de ingresos para los proveedores de materiales.

Las laminaciones de rotor están preparadas para una CAGR del 12,76% entre 2025 y 2030, a medida que los fabricantes de automóviles migran hacia unidades de accionamiento de alta velocidad y alta eficiencia que requieren pilas de precisión inclinadas y equilibrado avanzado. Los diseños de imán permanente interior y de conmutación de flujo amplían el recuento de laminaciones por rotor, mientras que los conceptos de motores de reluctancia conmutada sin imanes exigen trayectorias de reluctancia finamente perfiladas; ambas tendencias multiplican los volúmenes unitarios. Los proveedores que dominen el punzonado sin rebabas y el entrelazado de bajo desperdicio pueden, por tanto, aprovechar una porción del mercado de crecimiento más rápido sin sacrificar las economías disfrutadas en los programas de estátor.

Análisis Geográfico

California encabeza la demanda, asegurando una penetración del 23% de vehículos de cero emisiones en el primer trimestre de 2025 y aplicando un mandato de ventas de cero emisiones para 2035. El presupuesto de USD 1.900 millones del estado para la red de carga sustenta una amplia adopción de automóviles de pasajeros. El Medio Oeste y el Sureste emergen como centros de fabricación: la planta de ArcelorMittal en Alabama, el molino de U.S. Steel en Arkansas y el complejo planificado de Hyundai Steel en Luisiana añaden colectivamente más de 5 millones de toneladas de capacidad anual de grado automotriz, reduciendo el flete entrante a los fabricantes de equipos originales cercanos.

Los fondos federales de la Sección 48C y de la Ley de Inversión en Infraestructura y Empleos cierran las disparidades regionales al subsidiar las mejoras de la red eléctrica y el despliegue de cargadores a nivel nacional, sosteniendo los pedidos de laminación en todo el país. Míchigan mantiene su prominencia en investigación y desarrollo, albergando líneas piloto para laminaciones ultrafinas que alimentarán los motores de próxima generación, mientras que las leyes de derecho al trabajo de Tennessee y el acceso a puertos atraen a fabricantes de equipos originales extranjeros.

La densidad de infraestructura y los marcos de política moldean así un perfil de demanda equilibrado pero regionalmente concentrado para el mercado de laminación de motores para vehículos eléctricos en Estados Unidos, otorgando a los proveedores rutas de envío predecibles y reduciendo los requisitos de capital de trabajo.

Panorama Competitivo

El poder de mercado se mantiene moderado: Cleveland-Cliffs domina el acero eléctrico de grano orientado y co-domina el acero eléctrico no orientado, aunque Worthington Steel, Tempel y EuroGroup Laminations añaden profundidad en estampado. El bluemint® powercore® de Thyssenkrupp y el InduX™ de U.S. Steel ofrecen alternativas bajas en carbono que atraen a los fabricantes de automóviles conscientes de los criterios ambientales, sociales y de gobernanza. La consolidación persiste, como lo ilustra la oferta de Worthington por Sitem Group y la expansión de EuroGroup en México, que sirve a Volkswagen, Ford y General Motors.

Las patentes estratégicas en torno a la protección de descarga del rotor y las unidades de accionamiento tres en uno refuerzan el poder de negociación de los fabricantes de equipos originales, mientras que los proveedores responden con recubrimientos de acero para herramientas que reducen el desperdicio y prolongan la vida útil de los troqueles. El cumplimiento ambiental se endurece: las normas de hornos de coque de la Agencia de Protección Ambiental de julio de 2024 elevan los costos de producción, aunque favorecen a los nuevos participantes basados en hornos de arco eléctrico con cargas regulatorias más ligeras.

En general, los proveedores se diferencian mediante metalurgia avanzada, núcleos bobinados de canto y estampado de forma casi neta, manteniendo una rivalidad moderada pero altas barreras de entrada dentro del mercado de laminación de motores para vehículos eléctricos en Estados Unidos.

Líderes de la Industria de Laminación de Motores para Vehículos Eléctricos en Estados Unidos

Worthington Industries

EuroGroup Laminations

Carpenter Electrification

Feintool International

Cleveland-Cliffs

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ArcelorMittal inició la construcción de una nueva línea de acero eléctrico en su instalación de Calvert, marcando el inicio de la mayor inversión de la empresa en Estados Unidos en materiales automotrices especializados. El proyecto aborda la creciente demanda de acero eléctrico no orientado en motores de vehículos híbridos y eléctricos.

- Marzo de 2024: Worthington Steel acordó adquirir una participación accionaria de control en Sitem Group, con sede en Italia, un productor de laminaciones de motores eléctricos para aplicaciones automotrices e industriales, con cierre esperado a principios de 2025. Esta adquisición mejora el negocio de laminación de acero eléctrico de Worthington y amplía su alcance en el creciente mercado de vehículos eléctricos.

Alcance del Informe del Mercado de Laminación de Motores para Vehículos Eléctricos en Estados Unidos

| Laminados de Acero Eléctrico |

| Laminados de Acero al Silicio |

| Otros Tipos de Laminados (Níquel-Hierro, Cobalto-Hierro, etc.) |

| Motores Síncronos de Imán Permanente (PMSM) |

| Motores de Inducción |

| Motores de Reluctancia Conmutada (SRM) |

| Motores de Corriente Continua sin Escobillas (BLDC) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Vehículos de Dos Ruedas |

| Laminaciones de Estátor |

| Laminaciones de Rotor |

| Por Tipo de Laminado | Laminados de Acero Eléctrico |

| Laminados de Acero al Silicio | |

| Otros Tipos de Laminados (Níquel-Hierro, Cobalto-Hierro, etc.) | |

| Por Tipo de Motor | Motores Síncronos de Imán Permanente (PMSM) |

| Motores de Inducción | |

| Motores de Reluctancia Conmutada (SRM) | |

| Motores de Corriente Continua sin Escobillas (BLDC) | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Por Aplicación | Laminaciones de Estátor |

| Laminaciones de Rotor |

Preguntas Clave Respondidas en el Informe

¿Qué participación tuvieron los laminados de acero eléctrico en 2024?

El acero eléctrico aseguró el 78,23% de los ingresos totales de laminación en Estados Unidos, lo que refleja cadenas de suministro maduras y un rendimiento probado.

¿Qué material de laminado crecerá más rápido hasta 2030?

Se prevé que los laminados de cobalto-hierro registren una CAGR del 14,17% a medida que los diseños de motores de alta velocidad y sin imanes ganen tracción.

¿Qué tan dominantes son hoy los motores síncronos de imán permanente?

Los motores síncronos de imán permanente representaron el 67,86% de la demanda de 2024, beneficiándose de su alta densidad de par y eficiencia.

¿Por qué están atrayendo atención los motores de reluctancia conmutada?

Los motores de reluctancia conmutada evitan los imanes de tierras raras y se proyecta que crezcan a una CAGR del 13,42%, ampliando las oportunidades para laminaciones especializadas.

¿Qué clase de vehículo impulsará el volumen incremental de laminación?

Los vehículos comerciales están en camino de registrar una CAGR del 11,09% a medida que las flotas logísticas electrifican las rutas de última milla.

¿Qué sustenta el crecimiento de las laminaciones de rotor?

Las topologías de imán interior de alta velocidad y sin imanes requieren pilas de rotor de precisión, lo que respalda una CAGR del 12,76% hasta 2030.

Última actualización de la página el: