Tamaño y Participación del Mercado de Carga de VE como Servicio en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

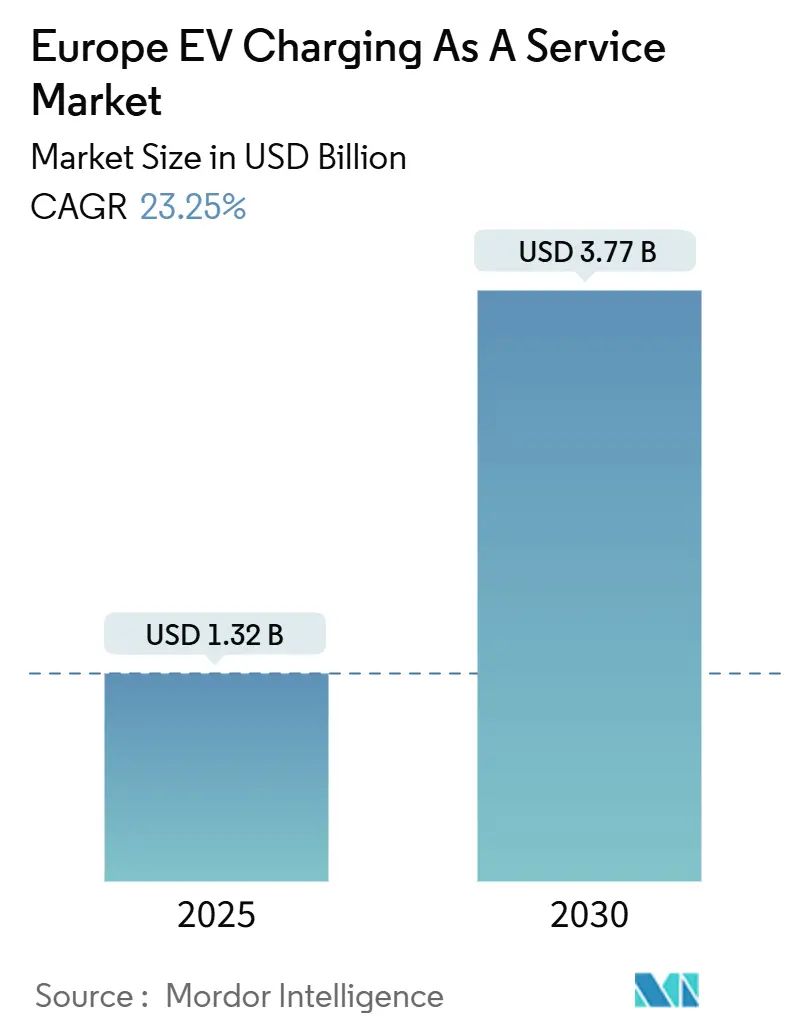

| Tamaño del Mercado (2025) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 23.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga de VE como Servicio en Europa por Mordor Intelligence

El tamaño del mercado de Carga de VE como Servicio en Europa es de USD 1,32 mil millones en 2025 y se proyecta que alcance los USD 3,77 mil millones en 2030, avanzando a una CAGR del 23,25%. Este marcado aumento refleja un impulso sincronizado proveniente de regulaciones europeas vinculantes, rápidas mejoras tecnológicas en hardware de alta potencia y programas de electrificación de flotas a gran escala que, en conjunto, crean una demanda constante y geográficamente diversificada. Los objetivos vinculantes del Reglamento de Infraestructura para Combustibles Alternativos (AFIR) y el paquete más amplio "Fit for 55" eliminan la incertidumbre regulatoria y obligan a densidades mínimas de redes de carga en todos los estados miembros. Los mandatos de descarbonización de flotas corporativas amplifican la utilización de cargadores públicos y de depósito, ya que los vehículos de empresa representan la mayor parte de las emisiones de nuevos automóviles en la región. Mientras tanto, las alianzas de corredor entre los fabricantes de equipos originales (OEM) del sector automotriz aceleran el despliegue de estaciones de alta potencia interoperables que eluden los lentos canales minoristas heredados. En conjunto, estas fuerzas sostienen las entradas de capital y fomentan modelos de servicio centrados en software que monetizan la flexibilidad de precios, la gestión dinámica de carga y la funcionalidad de vehículo a red (V2G).

Conclusiones Clave del Informe

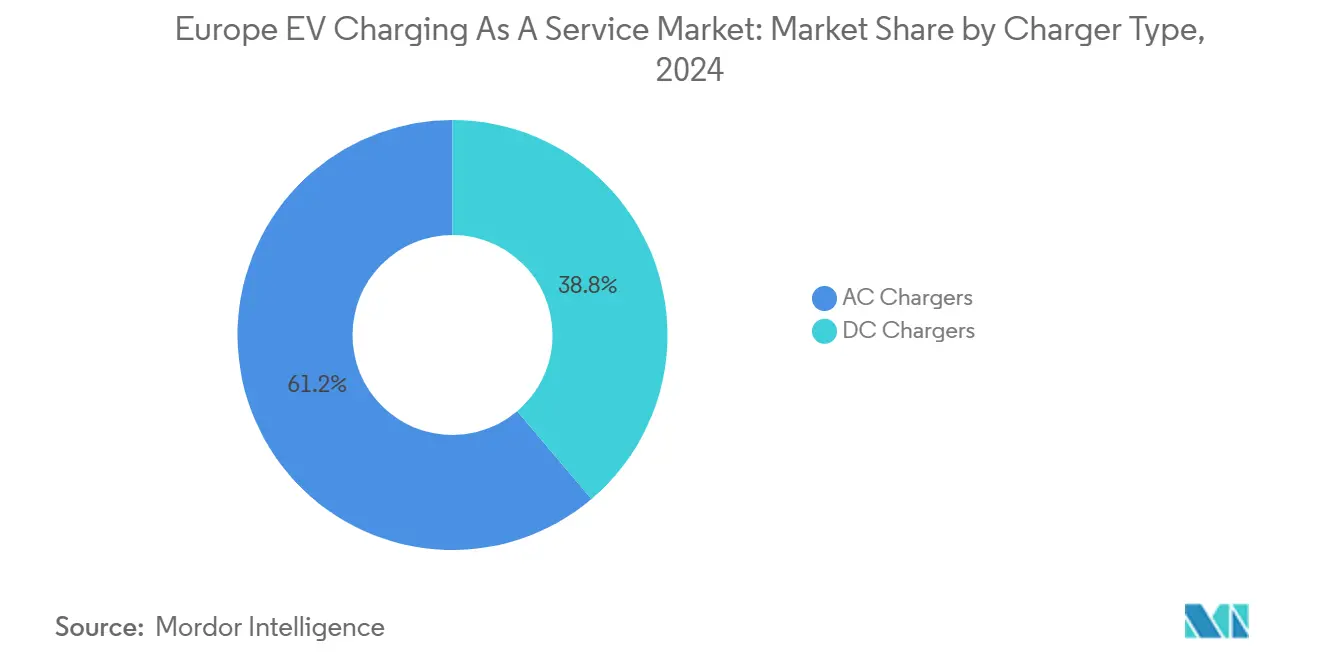

- Por tipo de cargador, los cargadores CA lideraron con una participación de ingresos del 61,23% en 2024, mientras que los cargadores CC avanzan a una CAGR del 27,38% hasta 2030.

- Por potencia de salida, el Nivel 1/CA (≤ 22 kW) representó el 47,54% de la participación del mercado de Carga de VE como Servicio en Europa en 2024, mientras que el CC de alta potencia (> 150 kW) tiene previsto expandirse a una CAGR del 37,01% hasta 2030.

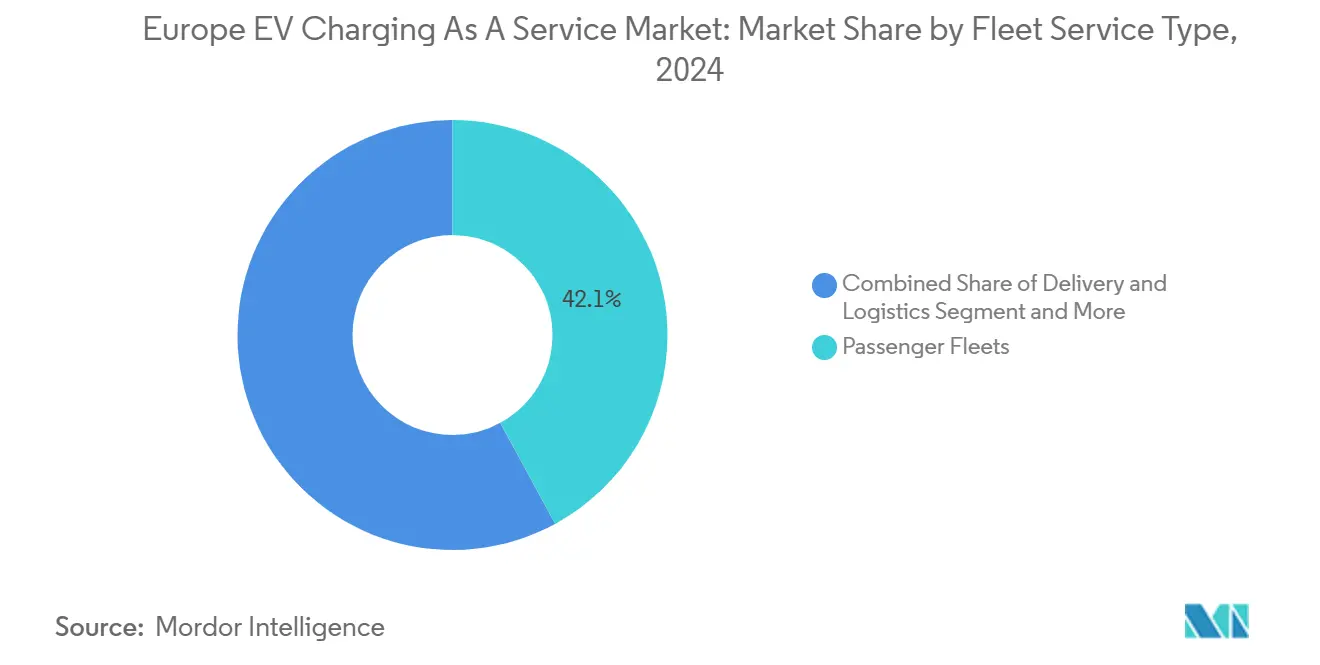

- Por servicio de flota, las flotas de pasajeros mantuvieron el 42,08% del tamaño del mercado de Carga de VE como Servicio en Europa en 2024, y las flotas de reparto y logística registraron el crecimiento más rápido con una CAGR del 28,26% hasta 2030.

- Por uso final, las configuraciones públicas mantuvieron una participación del 64,17% en 2024; la carga semipública crece a una CAGR del 24,53% impulsada por despliegues en lugares de trabajo y destinos.

- Por geografía, Alemania capturó una participación de ingresos del 22,68% en 2024, mientras que Polonia registró la CAGR más alta a nivel de país con un 23,16% hasta 2030.

Tendencias e Información del Mercado de Carga de VE como Servicio en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de Implementación del AFIR de la UE y del Paquete "Fit for 55" | +6.2% | A nivel de la UE, con mayor intensidad en Alemania, Francia y los Países Bajos | Mediano plazo (2 a 4 años) |

| Alianzas de Corredor Lideradas por OEM (IONITY, CV-Charging Europe) | +4.8% | Autopistas paneuropeas, países nórdicos, Europa Central | Largo plazo (≥ 4 años) |

| Mandatos de Electrificación de Flotas Corporativas | +5.1% | Alemania, Reino Unido, Francia, región del Benelux | Corto plazo (≤ 2 años) |

| Reducción del Costo Nivelado de Cargadores CC de Más de 150 kW | +3.9% | Centros urbanos y corredores de autopistas en toda Europa | Mediano plazo (2 a 4 años) |

| Motores de Precios Dinámicos Basados en IA que Aumentan la Utilización de los Sitios | +3.7% | Alemania, Países Bajos, Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| Comercio de Energías Renovables Excedentes y Acumulación de Ingresos V2G | +2.4% | Países nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Implementación del AFIR de la UE y del Paquete "Fit for 55"

Los mecanismos de aplicación regulatoria crean calendarios de despliegue de infraestructura vinculantes que eliminan la incertidumbre del mercado al tiempo que establecen umbrales mínimos de rendimiento. El AFIR exige que todos los edificios no residenciales con más de 20 plazas de aparcamiento instalen al menos un punto de carga para VE a partir de enero de 2025, con sanciones para las empresas que incumplan. Este marco regulatorio se extiende más allá de los vehículos de pasajeros para abarcar el transporte pesado, exigiendo una estación de repostaje de hidrógeno cada 200 km en la red principal TEN-T para 2030 con una capacidad diaria de una tonelada. La Directiva de Vehículos Limpios establece objetivos de adquisición para las flotas del sector público, exigiendo a los estados miembros que cumplan porcentajes mínimos de vehículos limpios en la contratación pública, en particular autobuses de cero emisiones a partir de 2026. La implementación de España a través de la Orden ITU/1475/2024 demuestra la precisión regulatoria al exigir contadores certificados para cargadores CA y CC con verificaciones periódicas cada ocho años a partir de enero de 2025. Estos plazos comprimen los calendarios de despliegue al tiempo que estandarizan las especificaciones técnicas en todos los estados miembros, reduciendo la complejidad operativa para los proveedores de servicios de carga paneuropeos.

Alianzas de Corredor Lideradas por OEM (IONITY, CV-Charging Europe)

Las asociaciones estratégicas entre fabricantes de automóviles crean redes de carga de alta potencia dedicadas que eluden los canales tradicionales de distribución minorista de combustible. La expansión de IONITY bajo la dirección del CEO Jeroen van Tilburg se centra en mantener estaciones de carga de alta potencia a intervalos de 150 km, especialmente en mercados clave como Francia, Suecia y el Reino Unido, al tiempo que aborda las necesidades de carga urbana en áreas metropolitanas. La asociación del Grupo Hyundai Motor con IONITY como socio estratégico y accionista demuestra cómo los OEM aprovechan la infraestructura de carga como diferenciador competitivo, utilizando el estándar de carga CCS y operando con energía 100% renovable. La formación de la Alianza Spark crea interoperabilidad entre las redes de los miembros, permitiendo a los conductores utilizar sus aplicaciones de carga preferidas en cualquier estación miembro mientras se mantienen estructuras de precios transparentes. El despliegue del cargador CC Flexpole de 150 kW de Volkswagen y BP ejemplifica las asociaciones integradas entre OEM y el sector energético, con almacenamiento de baterías que permite la conexión a redes de baja tensión al tiempo que reduce los tiempos y costos de instalación. Estas alianzas establecen ecosistemas de carga propietarios que mejoran la retención de clientes al tiempo que aceleran el despliegue de infraestructura más allá de los mecanismos de mercado tradicionales.

Mandatos de Electrificación de Flotas Corporativas

Los mandatos de electrificación de flotas crean nodos de demanda concentrada que justifican las inversiones en infraestructura de carga de alta potencia al tiempo que establecen patrones de utilización predecibles. La propuesta de Transport & Environment de objetivos vinculantes del 100% de vehículos de cero emisiones para grandes flotas corporativas a partir de 2030 generaría demanda de más de 2,1 millones de VE para 2030 para cumplir con los estándares de emisiones de CO₂. El Mandato de Vehículos de Cero Emisiones del Reino Unido exige que el 80% de los nuevos automóviles y el 70% de las nuevas furgonetas sean de cero emisiones para 2030, aumentando al 100% para 2035, con el gobierno del Reino Unido invirtiendo GBP 20 mil millones en la producción de vehículos. Los incentivos fiscales suecos aumentaron la participación de los vehículos eléctricos en las compras de empresas del 16% en 2018 al 74% en 2023, demostrando la eficacia de las políticas para acelerar las transiciones de flotas[1]"Las empresas nórdicas lideran la carga en vehículos eléctricos," Financial Times, www.ft.com..

Reducción del Costo Nivelado de Cargadores CC de Más de 150 kW

Los avances tecnológicos en electrónica de potencia y las economías de escala reducen los costos de la infraestructura de carga de alta potencia al tiempo que mejoran las velocidades de carga y la fiabilidad. El desarrollo de tecnología de media tensión por parte del Fraunhofer ISE permite cargas máximas de varios megavatios utilizando semiconductores de carburo de silicio, soportando entre 15 y 25 puntos de carga que consumen entre 1,5 y 3,5 megavatios de potencia. El diseño modular reduce los requisitos de materiales y el impacto ambiental al tiempo que permite la compatibilidad con los estándares CCS1, CCS2 y el próximo Sistema de Carga de Megavatios. El análisis de costos de Virta indica que los modelos de carga CC de 150 kW pueden alcanzar los EUR 30.000, mientras que las cajas de pared CC de 25 kW comienzan en unos pocos miles de EUR, lo que demuestra variaciones de costos significativas según la potencia de salida. La adquisición por parte de IONITY del Sistema de Carga de Megavatios Alpitronic HYC1000 representa el primer despliegue de tecnología de carga de próxima generación que admite soluciones de carga más rápidas. La investigación de Nature Communications que compara el costo nivelado de carga en 30 países europeos revela costos que oscilan entre EUR 0,173/kWh en Hungría y EUR 0,330/kWh en Alemania, con la carga residencial y la integración de energía solar fotovoltaica ofreciendo las opciones de menor costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en la Conexión a la Red y Cuellos de Botella de Capacidad | -4.3% | Alemania, Europa del Este, Europa del Sur | Corto plazo (≤ 2 años) |

| Alto Riesgo de CAPEX Inicial y Retorno de la Inversión en Sitios de Bajo Tráfico | -3.1% | Zonas rurales, Europa del Este, regiones periféricas | Mediano plazo (2 a 4 años) |

| Estaciones de Intercambio de Baterías como Solución Sustituta | -2.2% | Corredores de carga urbana, determinados estados miembros del sur de la UE | Mediano plazo (2 a 4 años) |

| Fragmentación de la Pila de Software y Fallos de Itinerancia | -2.0% | A nivel de la UE, especialmente en zonas transfronterizas y de múltiples operadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en la Conexión a la Red y Cuellos de Botella de Capacidad

Las restricciones en el despliegue de infraestructura crean retrasos sistemáticos que agravan los riesgos de inversión al tiempo que limitan la velocidad de expansión del mercado. Los minoristas alemanes informan de retrasos en la conexión a la red de hasta 18 meses para los puntos de carga de VE, con algunos operadores de red que rechazan conexiones por capacidad insuficiente. El Plan de Acción para Redes de la Comisión Europea identifica EUR 584 mil millones en inversiones necesarias en redes eléctricas para 2030, con un consumo de electricidad que se espera aumente un 60% a medida que se aceleren la movilidad limpia y la electrificación. Bruegel estima necesidades de inversión anuales de entre EUR 65 mil millones y EUR 100 mil millones para las redes eléctricas de Europa, subrayando el papel fundamental de la planificación coordinada de la red y los marcos regulatorios. El desarrollo de la infraestructura de carga en Italia se enfrenta a obstáculos burocráticos y disparidades regionales, a pesar de la asignación por parte del gobierno de EUR 740 millones del Plan Nacional de Recuperación y Resiliencia para 21.400 estaciones de carga ultrarrápida para 2025. El análisis de EY advierte que los escenarios de carga no gestionada podrían desestabilizar la red, requiriendo soluciones de carga gestionada que controlen los tiempos y capacidades de carga para transformar los pasivos potenciales en activos.

Alto Riesgo de CAPEX Inicial y Retorno de la Inversión en Sitios de Bajo Tráfico

Los desafíos de viabilidad económica en ubicaciones periféricas crean brechas de cobertura geográfica que limitan la integridad de la red al tiempo que concentran las inversiones en corredores de alta densidad. La experiencia de Noruega demuestra los desafíos de utilización, con muchos operadores de carga luchando con la rentabilidad debido a las bajas tasas de utilización a pesar de liderar la adopción global de VE con una cuota de mercado del 96,9%. La investigación de la Comisión de Energía de California sobre la economía de la carga rápida CC muestra que los cargos por demanda representan más del 40%[2]"Mejora de la Viabilidad Comercial de la Carga Rápida mediante la Provisión de Integración de Energías Renovables y Servicios de Red con Múltiples Cargadores CC Rápidos Integrados," Comisión de Energía de California, energy.ca.gov. de los costos anuales de servicios públicos, con ahorros potenciales de USD 4.700 a USD 6.000 anuales mediante la integración de energía solar fotovoltaica. Estas restricciones económicas requieren mecanismos de financiación innovadores y una selección estratégica de sitios para lograr cobertura de red manteniendo la rentabilidad en diversos mercados geográficos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: El Dominio de CA se Enfrenta a la Disrupción de CC

Los Cargadores CA ostentan una cuota de mercado del 61,23% en 2024, lo que refleja su rentabilidad y su amplio despliegue en aplicaciones residenciales y en lugares de trabajo. Los Cargadores CC demuestran un impulso de crecimiento superior con una CAGR del 27,38% hasta 2030, impulsados por los requisitos de carga en corredores y las aplicaciones de flotas que exigen tiempos de rotación rápidos. El cambio de segmentación refleja la evolución de los patrones de comportamiento de los usuarios. El análisis de Transport & Environment muestra que, si bien la carga en el hogar representa el 70% del uso, la carga en el lugar de trabajo se vuelve crítica para los propietarios de VE urbanos que carecen de acceso doméstico. El informe europeo de carga de VE de gridX revela que los cargadores rápidos de más de 150 kW comprenden casi el 10% de la red de carga pública, con una velocidad de carga promedio de 42 kW en toda Europa.

El lanzamiento por parte de IONITY de la tarifa IONITY Go a EUR 0,71 por kWh sin cuotas de suscripción demuestra cómo los operadores de carga CC de alta potencia compiten con las alternativas CA a través de estructuras de precios simplificadas. Las pruebas de Shell de modelos de precios dinámicos en estaciones de carga rápida ejemplifican cómo los operadores CC optimizan la utilización mediante tarifas que responden a la demanda. La dinámica competitiva favorece la carga CC para aplicaciones comerciales, mientras que la carga CA mantiene su dominio en escenarios residenciales y de estancia prolongada donde los requisitos de velocidad de carga siguen siendo modestos.

Por Potencia de Salida: La Infraestructura de Alta Potencia se Acelera

El Nivel 1/CA (menos de 22 kW) mantiene una cuota de mercado del 47,54% en 2024, respaldado por instalaciones residenciales y despliegues de carga en lugares de trabajo donde los patrones de carga nocturna se alinean con requisitos de menor potencia. El CC de Alta Potencia (más de 150 kW) emerge como el segmento de más rápido crecimiento con una CAGR del 37,01%, lo que refleja las inversiones en carga de corredores y las demandas de electrificación de flotas. Los segmentos de Nivel 2 (22 a 50 kW) y CC Rápido (50 a 150 kW) sirven a aplicaciones intermedias, tendiendo un puente entre la comodidad residencial y los requisitos de velocidad de carga comercial.

Los avances tecnológicos permiten capacidades de carga de clase megavatio, con la tecnología de media tensión del Fraunhofer ISE que soporta cargas máximas de varios megavatios a través de semiconductores de carburo de silicio. El diseño modular acomoda varios tipos de vehículos al tiempo que mantiene la compatibilidad con los estándares CCS1, CCS2 y el próximo Sistema de Carga de Megavatios. La adquisición por parte de IONITY del Sistema de Carga de Megavatios Alpitronic HYC1000 representa el despliegue de primera generación de tecnología de carga de ultra alta potencia. La segmentación por potencia de salida refleja la maduración de la infraestructura, con instalaciones de alta potencia concentradas a lo largo de los corredores de autopistas y los centros de carga rápida urbanos donde las tasas de utilización justifican las inversiones de capital.

Por Tipo de Servicio de Flota: La Logística Impulsa el Crecimiento

Las Flotas de Pasajeros ostentan una cuota de mercado del 42,08% en 2024, beneficiándose de los mandatos de electrificación corporativa y de la favorable economía del costo total de propiedad en aplicaciones urbanas. El Reparto y la Logística representan el segmento de más rápido crecimiento con una CAGR del 28,26%, impulsados por los requisitos de electrificación de última milla y la implementación de zonas de cero emisiones en las ciudades europeas. Los Vehículos de Empresa y los Grupos de Vehículos completan la segmentación, sirviendo a diversas aplicaciones comerciales con patrones de utilización y requisitos de carga variables.

El análisis del Consejo Internacional sobre Transporte Limpio demuestra que los camiones eléctricos de batería logran un costo total de propiedad competitivo en comparación con las alternativas diésel en los mercados europeos, especialmente para aplicaciones de alto kilometraje. La investigación de la Universidad de Ámsterdam sobre la logística de servicios de cero emisiones subraya la importancia de estrategias de carga integrales y conceptos logísticos innovadores para mejorar la eficiencia al tiempo que se reducen las emisiones. La diferenciación del servicio de flota crea requisitos de infraestructura de carga distintos, con las aplicaciones de reparto que exigen capacidades de carga rápida mientras que las flotas de pasajeros se benefician de soluciones de carga nocturna a niveles de potencia más bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: La Carga Semipública Gana Impulso

La Configuración de Carga Pública mantiene una cuota de mercado del 64,17% en 2024, abarcando corredores de autopistas, centros de carga rápida urbanos y ubicaciones minoristas donde la accesibilidad impulsa la utilización. La Configuración de Carga Semipública se acelera a una CAGR del 24,53% hasta 2030, lo que refleja la expansión de la carga en lugares de trabajo y los despliegues de carga en destinos en hoteles, centros comerciales e instalaciones comerciales. La segmentación refleja la evolución de los patrones de comportamiento de carga, con la carga residencial representando el 70% del uso mientras que la infraestructura pública aborda la ansiedad por la autonomía y permite los viajes de larga distancia[3]Karri Takki, "Navegando la Expansión de la Carga de VE en Europa," Statzon, statzon.com..

Las soluciones de carga en el lugar de trabajo de Zaptec demuestran el crecimiento del segmento semipúblico, con cargadores aprobados por la OZEV que permiten a las empresas solicitar subvenciones gubernamentales que cubren hasta el 75% de los costos de instalación. El análisis de Go-e sobre la carga de vehículos de empresa revela que la carga en el hogar a menudo cuesta menos que las estaciones públicas al tiempo que mejora la satisfacción de los empleados y el equilibrio entre la vida laboral y personal. El piloto del Reino Unido de "canales" de carga de VE para residentes sin acceso a garaje representa una infraestructura semipública innovadora que tiende un puente entre la carga doméstica y la pública. La evolución de la segmentación por uso final refleja la maduración de la infraestructura, con las instalaciones semipúblicas que ofrecen acceso controlado y patrones de utilización predecibles que mejoran la viabilidad económica en comparación con las alternativas totalmente públicas.

Análisis Geográfico

Alemania ostenta una cuota de mercado del 22,68% en 2024, aprovechando su base de fabricación automotriz y sus programas sistemáticos de despliegue de infraestructura. El país opera 161.686 puntos de carga públicos a febrero de 2025, lo que representa un crecimiento anual del 21% con una capacidad total que alcanza los 6,1 GW. La inversión del gobierno de EUR 2 mil millones tiene como objetivo un millón de puntos de carga públicos para 2030, respaldada por el proyecto "Deutschlandnetz", que añade 9.000 puntos de carga rápida en 1.000 ubicaciones con EUR 1,8 mil millones de financiación federal. La nueva legislación exige a las grandes gasolineras que instalen al menos un punto de carga rápida para 2028, lo que podría añadir 8.000 puntos a la red. Los desafíos de conexión a la red persisten, con minoristas que informan de retrasos de 18 meses para nuevas conexiones de puntos de carga debido a restricciones de capacidad.

Polonia es la geografía de más rápido crecimiento con una CAGR del 23,16% hasta 2030, respaldada por un programa de incentivos de EUR 380 millones que ofrece subsidios para la compra de nuevos VE. La región nórdica demuestra liderazgo en el mercado, con Noruega logrando una cuota de mercado de VE del 96,9% y 447 cargadores por cada 100.000 habitantes. Suecia muestra que dos tercios de los automóviles vendidos en 2023 son eléctricos o híbridos enchufables, aunque el crecimiento se desaceleró en 2024 tras la reducción de subsidios. Francia mantiene 154.694 puntos de carga públicos a diciembre de 2024, con el objetivo de alcanzar 400.000 para 2030, y se proyecta que el empleo en el sector de carga de VE crezca de 80.000 puestos de trabajo en 2025 a 162.000 para 2030.

Los mercados del sur de Europa aceleran el despliegue de infraestructura a través de programas de inversión específicos y marcos regulatorios. Italia aspira a 110.000 puntos de carga públicos para 2030, respaldada por EUR 740 millones del Plan Nacional de Recuperación y Resiliencia para 21.400 estaciones de carga ultrarrápida. La implementación por parte de España de la Orden ITU/1475/2024 exige contadores certificados para las estaciones de carga a partir de enero de 2025, estableciendo estándares técnicos que mejoran la precisión de la medición y la transparencia. Mobilize planea abrir 650 estaciones de carga en Francia, Italia, Bélgica y España para 2028, lo que demuestra estrategias de expansión regional coordinadas. Los Países Bajos lideran en densidad de carga con 183.000 puntos de carga instalados y 10,04 puntos de carga por cada 1.000 habitantes, mientras que el Reino Unido se beneficia de la empresa conjunta de TotalEnergies y SSE, "Source", que despliega hasta 3.000 puntos de carga de alta potencia en un plazo de cinco años.

Panorama Competitivo

El mercado europeo de carga de VE exhibe características fragmentadas con múltiples actores regionales e internacionales que compiten en diferentes segmentos y geografías. La concentración del mercado sigue siendo baja, con Tesla liderando en número de puntos de carga y capacidad, seguido de IONITY y Enel X, mientras que el servicio mobility+ de EnBW ostenta la red más extensa con 414.000 puntos de carga. La formación de alianzas estratégicas representa la respuesta competitiva principal, ejemplificada por la Alianza Spark que une a Atlante, Electra, Fastned e IONITY para crear la mayor red de carga pública de Europa, con más de 1.700 estaciones y 11.000 puntos de carga en 25 países.

La diferenciación tecnológica se centra en soluciones de interoperabilidad. ChargePoint está lanzando el primer terminal de pago que cumple con los estándares OCPI y las regulaciones AFIR de la UE para admitir pagos de hasta 99 cargadores en un solo sitio. Surgen oportunidades en espacios no cubiertos en la estandarización de software y los servicios de integración de red, ya que el 84% de las estaciones de carga encuestadas no implementan protocolos de Seguridad de la Capa de Transporte, creando vulnerabilidades de seguridad que socavan la confianza de los usuarios. Los nuevos actores disruptivos aprovechan la optimización basada en IA, con gridX y E.ON desarrollando sistemas de gestión de carga basados en IA que aumentan la distribución de energía a los vehículos eléctricos en un 30% en comparación con los sistemas anteriores. El préstamo verde de EUR 433 millones de Electra, que asegura más de EUR 1 mil millones en financiación total, demuestra cómo los operadores de carga especializados acceden a los mercados de capitales para acelerar la expansión.

La evolución del panorama competitivo favorece a los proveedores de servicios integrados capaces de ofrecer soluciones de carga de extremo a extremo manteniendo la interoperabilidad entre diversos sistemas de vehículos y pago, con marcos regulatorios como el AFIR que exigen experiencias de usuario estandarizadas que reducen las ventajas propietarias.

Líderes de la Industria de Carga de VE como Servicio en Europa

Allego B.V.

IONITY

Fastned

Enel X Way

BP Pulse

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Electra obtuvo un préstamo verde de EUR 433 millones, elevando su financiación total a más de EUR 1 mil millones para acelerar la expansión de la infraestructura de carga de VE en toda Europa. Este hito de financiación posiciona a Electra entre los operadores de carga independientes con mayor capitalización del mercado europeo.

- Mayo de 2025: IONITY obtuvo EUR 600 millones en financiación para expandir su red de carga de alto rendimiento en toda Europa, con el objetivo de mejorar la experiencia del cliente a través del relanzamiento de la Aplicación IONITY y el desarrollo de estaciones de carga urbanas. La inversión respalda la estrategia de IONITY de mantener estaciones de carga de alta potencia a intervalos de 150 km en los principales mercados europeos.

- Abril de 2025: Se lanzó la Alianza Spark, uniendo a Atlante, Electra, Fastned e IONITY para crear la mayor red de carga pública de Europa con más de 1.700 estaciones y 11.000 puntos de carga en 25 países. La alianza permite un acceso de carga sin interrupciones a través de las aplicaciones preferidas en cualquier estación miembro.

Alcance del Informe del Mercado de Carga de VE como Servicio en Europa

| Cargadores CA |

| Cargadores CC |

| Nivel 1/CA (Menos de 22 kW) |

| Nivel 2 (22 a 50 kW) |

| CC Rápido (50 a 150 kW) |

| CC de Alta Potencia (Más de 150 kW) |

| Vehículos de Empresa y Grupos de Vehículos |

| Reparto y Logística |

| Flotas de Pasajeros |

| Configuración de Carga Semipública |

| Configuración de Carga Pública |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Noruega |

| Suecia |

| Dinamarca |

| Polonia |

| Resto de Europa |

| Por Tipo de Cargador | Cargadores CA |

| Cargadores CC | |

| Por Potencia de Salida | Nivel 1/CA (Menos de 22 kW) |

| Nivel 2 (22 a 50 kW) | |

| CC Rápido (50 a 150 kW) | |

| CC de Alta Potencia (Más de 150 kW) | |

| Por Tipo de Servicio de Flota | Vehículos de Empresa y Grupos de Vehículos |

| Reparto y Logística | |

| Flotas de Pasajeros | |

| Por Uso Final | Configuración de Carga Semipública |

| Configuración de Carga Pública | |

| Por Geografía – Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Suecia | |

| Dinamarca | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera para el segmento de carga de VE como servicio en Europa hasta 2030?

Se prevé que el mercado de Carga de VE como Servicio en Europa crezca a una CAGR del 23,25% de 2025 a 2030, alcanzando los USD 3,77 mil millones.

¿Qué tipo de cargador lidera en cuota de mercado?

Los cargadores CA ostentan el 61,23% de los ingresos de 2024 porque se adaptan a los casos de uso residenciales y en lugares de trabajo con menores costos de instalación.

¿Por qué las flotas corporativas son fundamentales para la demanda de carga?

Los vehículos de empresa representan más de la mitad de las ventas de nuevos automóviles y el 71% de las emisiones relacionadas, por lo que los mandatos regulatorios de flotas garantizan una alta utilización en los cargadores de depósito y en los lugares de trabajo.

¿Cuál es el principal obstáculo para un despliegue más rápido de cargadores?

Los retrasos en la conexión a la red promedian 18 meses en las regiones de alta demanda, lo que ralentiza la puesta en servicio de sitios con financiación completa a pesar de la disponibilidad del hardware.

¿Cómo están configurando las alianzas de OEM la red?

Asociaciones como IONITY y la Alianza Spark agrupan capital y crean acceso de itinerancia a más de 11.000 puntos de alta potencia en 25 países, acelerando la cobertura transfronteriza.

¿Qué país registra el crecimiento de mercado más rápido?

Polonia lidera con una CAGR proyectada del 23,16% hasta 2030, respaldada por generosos subsidios de compra y subvenciones de infraestructura dedicadas.

Última actualización de la página el: