Tamaño y Participación del Mercado de Moda en Comercio Electrónico de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

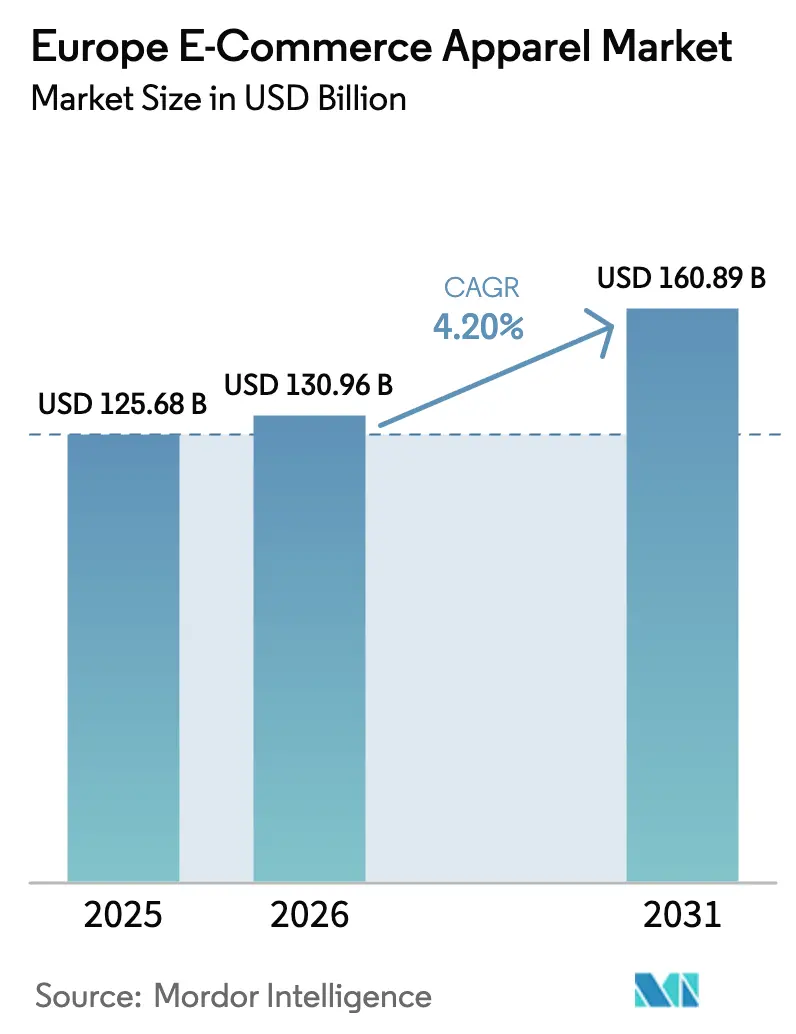

| Tamaño del mercado en el año base (2025) | 125.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 130.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 160.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Moda en Comercio Electrónico de Europa por Mordor Intelligence

El tamaño del mercado de moda en comercio electrónico de Europa en 2026 se estima en USD 130,96 mil millones, creciendo desde el valor de 2025 de USD 125,68 mil millones, con proyecciones para 2031 que muestran USD 160,89 mil millones, creciendo a una CAGR del 4,2% durante 2026-2031. Este mercado desempeña un papel fundamental en el ecosistema más amplio del comercio electrónico europeo, reflejando la creciente inclinación de los consumidores hacia las plataformas en línea para las compras de moda. El crecimiento está impulsado por una combinación de factores, que incluyen la evolución de las preferencias de los consumidores, los avances tecnológicos y la adopción generalizada de canales de compra digitales. Los minoristas priorizan cada vez más la transformación digital e implementan estrategias omnicanal para satisfacer las demandas dinámicas de los consumidores, creando una integración perfecta entre las experiencias de compra en línea y fuera de línea. A medida que la innovación y la adaptabilidad continúan dando forma al panorama del mercado, el mercado de moda en comercio electrónico de Europa está preparado para una expansión sostenida, respaldada por la continua evolución del comportamiento del consumidor y la creciente importancia de las plataformas digitales en el sector minorista.

Conclusiones Clave del Informe

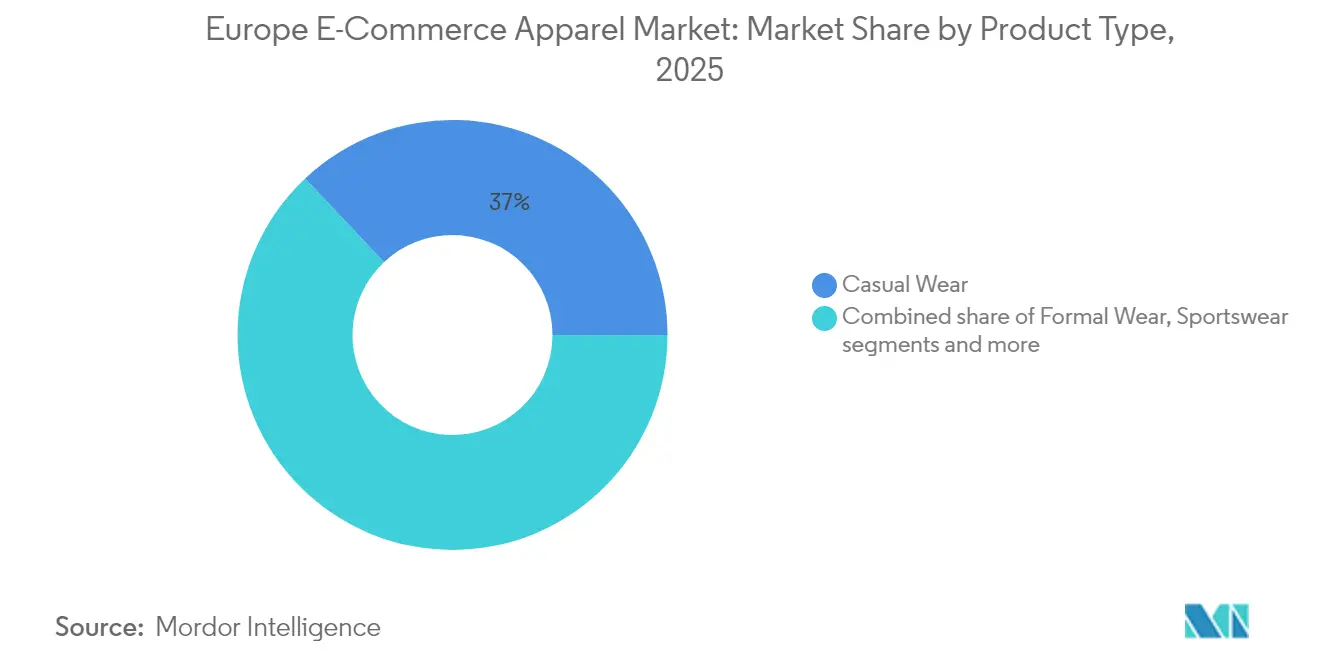

- Por tipo de producto, la ropa casual mantuvo el 37,02% de la participación del mercado de moda en comercio electrónico de Europa en 2025, mientras que la ropa deportiva está preparada para registrar la CAGR más rápida del 4,57% hasta 2031.

- Por usuario final, las mujeres lideraron con una participación del 44,18% en 2025; se proyecta que la moda infantil se expanda a una CAGR del 4,89% entre 2026 y 2031.

- Por material de tela, el algodón capturó el 39,92% de la participación del tamaño del mercado de moda en comercio electrónico de Europa en 2025, mientras que se prevé que el poliéster registre una CAGR del 5,14% hasta 2031.

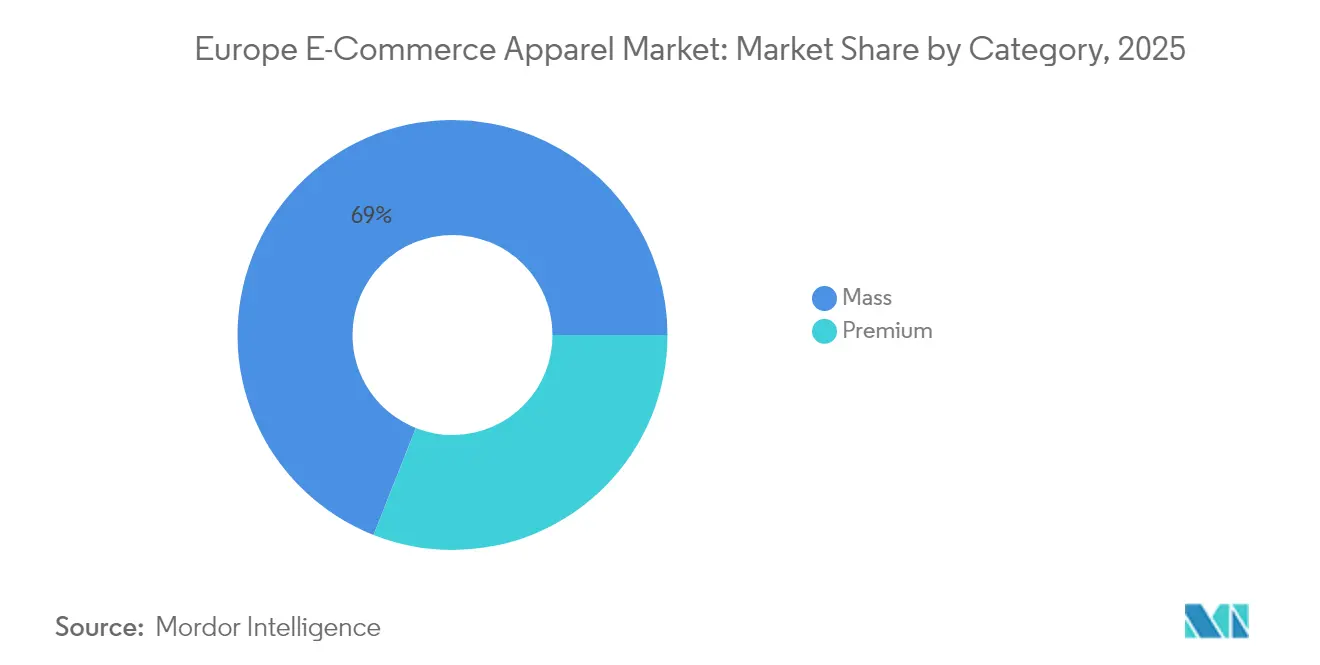

- Por categoría, las marcas de mercado masivo comandaron el 69,02% de la participación en 2025; el segmento premium está en camino de alcanzar una CAGR del 5,43% hasta 2031.

- Por tipo de plataforma, los mercados de terceros representaron el 80,88% de la participación en 2025 y se prevé que crezcan a una CAGR del 5,86% hasta 2031.

- Por geografía, el Reino Unido contribuyó con el 17,64% de los ingresos de 2025; se anticipa que España registre la CAGR más rápida del 6,11% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Moda en Comercio Electrónico de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Promociones y Descuentos que Incentivan al Consumidor a Realizar Compras | +3.0% | Pan-Europea, con mayor impacto en el Sur de Europa | Corto plazo (≤ 2 años) |

| Experiencia de Compra Personalizada Habilitada por Tecnología | +2.6% | Norte y Oeste de Europa, Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Crecimiento de Marcas de Venta Directa al Consumidor (DTC) | +3.8% | Reino Unido, Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Influencia de las Plataformas de Redes Sociales y los Avales de Celebridades | +2.1% | Pan-Europea, con mayor impacto entre la demografía más joven | Mediano plazo (2-4 años) |

| Opciones de Pago Flexibles y Diversas | +3.4% | Europa Occidental, Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Creciente Demanda de Moda Sostenible y Ética | +3.0% | Norte de Europa, Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Promociones y Descuentos que Incentivan al Consumidor a Realizar Compras

Las promociones y los descuentos impulsan las decisiones de compra de los consumidores en el mercado de moda en comercio electrónico. Estas estrategias influyen en el comportamiento de compra a través de múltiples factores: crear urgencia, proporcionar valor y reducir los costos de compra en un mercado competitivo. Las tácticas promocionales comunes incluyen descuentos por tiempo limitado, ventas flash y ofertas exclusivas, que fomentan las compras inmediatas. Además, los programas de fidelización y las promociones personalizadas ayudan a construir la retención de clientes. La integración del marketing omnicanal y el comercio social ha mejorado la efectividad promocional, permitiendo a las marcas ofrecer propuestas dirigidas a través de plataformas utilizando análisis de datos de clientes. Las plataformas de redes sociales como TikTok e Instagram se han convertido en canales promocionales clave, con marcas como Zara y H&M implementando contenido de video de compra que conecta a los usuarios con descuentos exclusivos en línea.

Experiencia de Compra Personalizada Habilitada por Tecnología

El giro de la industria de moda en comercio electrónico de Europa hacia experiencias de compra personalizadas está impulsado por los avances tecnológicos y la evolución de las preferencias de los consumidores. Los consumidores buscan conveniencia, relevancia y conexión con las marcas, lo que lleva a los minoristas a implementar soluciones de inteligencia artificial, aprendizaje automático y análisis de datos. Estas tecnologías analizan los datos de los clientes, incluidos los patrones de navegación, los registros de compras, las preferencias y las interacciones en redes sociales, para crear recomendaciones de productos personalizadas y promociones dirigidas. Los probadores virtuales y las soluciones de realidad aumentada ayudan a los clientes a visualizar el ajuste y la apariencia de la ropa antes de la compra, lo que ayuda a reducir las tasas de devolución. Los chatbots impulsados por inteligencia artificial proporcionan soporte al cliente inmediato y personalizado durante todo el proceso de compra. Según Eurostat, en 2024, el 13,5% de las empresas de la Unión Europea implementaron tecnologías de inteligencia artificial en sus operaciones, con el comercio minorista emergiendo como un adoptante principal [1]Fuente: Eurostat, "El uso de tecnologías de inteligencia artificial aumenta en las empresas de la UE", ec.europa.eu.

Crecimiento de Marcas de Venta Directa al Consumidor (DTC)

Las marcas de moda que adoptan un enfoque de venta directa al consumidor (DTC) se benefician de controlar la imagen de marca, los precios y la experiencia del cliente, lo que permite narrativas coherentes que atraen a los consumidores centrados en la transparencia. El modelo DTC proporciona acceso a los datos de los clientes para el marketing personalizado y las recomendaciones de productos. Eliminar intermediarios aumenta los márgenes de beneficio y la eficiencia operativa, lo que permite precios competitivos e inversión en el desarrollo de productos y el servicio al cliente. Las operaciones digitales y la presencia en redes sociales ayudan a las marcas a adaptarse rápidamente a las preferencias, lanzar productos y dirigirse a segmentos de nicho. Las plataformas avanzadas de comercio electrónico y las asociaciones logísticas optimizan el cumplimiento de pedidos y mejoran la experiencia del cliente. Las empresas tradicionales se están adaptando, con Adidas AG apuntando al 50% de sus ingresos provenientes de ventas DTC para 2025. La tecnología, el acceso directo a datos y las sólidas relaciones con los clientes impulsan el crecimiento de las marcas de moda de venta directa al consumidor en toda la región.

Influencia de las Plataformas de Redes Sociales y los Avales de Celebridades

Las plataformas de redes sociales y los avales de celebridades moldean las decisiones de compra de moda, en particular entre los consumidores más jóvenes que buscan autenticidad y accesibilidad a las tendencias. Las redes sociales se han transformado de una herramienta de comunicación en un mercado que permite el descubrimiento de productos y la compra directa. Plataformas como Instagram, TikTok, Facebook y Pinterest sirven como escaparates de moda digitales donde los usuarios confían más en las recomendaciones de influenciadores y consumidores afines que en la publicidad tradicional. Las funciones de compra integradas, como las compras dentro de la aplicación y las etiquetas de productos, simplifican el proceso de compra. Los avales de celebridades y las colaboraciones con influenciadores ayudan a las marcas a generar confianza y atractivo, al tiempo que satisfacen las expectativas de transparencia de los consumidores. La efectividad del comercio social aumenta a través del contenido generado por los usuarios, los eventos de compra en vivo y las recomendaciones personalizadas. Facebook registró 408 millones de usuarios activos mensuales (MAU) en Europa durante el cuarto trimestre de 2023 [2]Fuente: Meta Platforms, "Presentación de Resultados de Meta del Cuarto Trimestre de 2023", www.meta.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de Productos Falsificados | -2.6% | Pan-Europea, con mayor impacto en el Sur y el Este de Europa | Mediano plazo (2-4 años) |

| Competencia de las Tiendas Físicas y los Canales de Venta Minorista Alternativos | -1.7% | Europa Occidental, Centros Urbanos | Mediano plazo (2-4 años) |

| Desafíos Logísticos en el Cumplimiento y la Entrega | -2.1% | Europa del Este, Áreas Rurales, Mercados Transfronterizos | Corto plazo (≤ 2 años) |

| Desafíos en la Evaluación de Talla, Ajuste y Producto | -1.8% | Pan-Europea, con mayor impacto en las compras transfronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Productos Falsificados

La proliferación de productos falsificados plantea un desafío significativo para el mercado europeo de moda en comercio electrónico, erosionando la confianza de los consumidores y el valor de marca, al tiempo que crea dinámicas competitivas desleales. Según la Oficina de Propiedad Intelectual de la Unión Europea (EUIPO), los productos falsificados cuestan a las industrias de la confección, la cosmética y el juguete EUR 16 mil millones en ventas y casi 200.000 empleos anualmente [3]Fuente: Oficina de Propiedad Intelectual de la Unión Europea (EUIPO), "Los productos falsificados cuestan a las industrias de la UE miles de millones de euros y miles de empleos cada año", www.euipo.europa.eu/en. La naturaleza digital del comercio electrónico ha facilitado inadvertidamente este problema, con falsificadores que utilizan mercados de terceros y plataformas de redes sociales para llegar directamente a los consumidores, utilizando a menudo imágenes y descripciones de productos auténticos para crear listados engañosos. La respuesta de la industria ha evolucionado desde las etiquetas básicas de autenticación hasta los sistemas de verificación basados en cadena de bloques que proporcionan prueba de autenticidad a lo largo de la cadena de suministro. Las empresas están implementando estrategias integrales contra la falsificación que combinan soluciones tecnológicas con iniciativas de educación al consumidor. Este problema afecta particularmente a los segmentos premium y de lujo, donde el valor de marca influye directamente en la propuesta de valor y el poder de fijación de precios.

Competencia de las Tiendas Físicas y los Canales de Venta Minorista Alternativos

La competencia de las tiendas físicas y los canales de venta minorista alternativos restringe el crecimiento de las ventas de moda en comercio electrónico. Las tiendas físicas proporcionan ventajas que las plataformas de comercio electrónico no pueden replicar completamente, incluida la posibilidad de tocar y probarse la ropa, recibir servicio personalizado inmediato y comprar artículos al instante. La experiencia de compra en tienda crea conexiones emocionales y fidelidad a la marca a través de elementos táctiles y experienciales que las plataformas de comercio electrónico encuentran difíciles de igualar. Los consumidores valoran la capacidad de evaluar el ajuste y la calidad de primera mano, lo que resulta en menores tasas de devolución y mayores niveles de satisfacción en las tiendas físicas. Los canales de venta minorista alternativos, incluidas las tiendas temporales, las concesiones en grandes almacenes y los modelos omnicanal, ofrecen a los consumidores opciones de compra flexibles y aumentan la competencia para los minoristas exclusivamente en línea. Los principales minoristas utilizan sus redes de tiendas para proporcionar servicios como Comprar en Línea, Recoger en Tienda (BOPIS), combinando comodidad con disponibilidad inmediata del producto. Los consumidores prefieren cada vez más los minoristas que ofrecen una integración perfecta entre los canales en línea y fuera de línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa Casual Domina en Medio de los Cambios de Estilo de Vida

El segmento de ropa casual mantiene una participación del 37,02% del mercado europeo de moda en comercio electrónico en 2025, impulsado por la creciente preferencia de los consumidores por ropa cómoda y versátil. Esta tendencia está respaldada por el crecimiento del trabajo remoto, con el 8,9% de las personas empleadas en la Unión Europea trabajando desde casa en 2023, según Eurostat. El segmento muestra una fortaleza particular en los países del norte de Europa, incluidos Alemania y los Países Bajos, donde la ropa práctica se alinea con las preferencias locales. Se espera que el segmento de ropa deportiva crezca a una CAGR del 4,57% de 2026 a 2031, respaldado por las tendencias de athleisure y el mayor conocimiento de la salud. El segmento de Ropa Formal se ha adaptado incorporando diseños más cómodos que funcionan tanto en entornos profesionales como informales.

La categoría de ropa de noche muestra crecimiento debido al mayor interés de los consumidores en la calidad del sueño y el bienestar, con marcas de sueño premium ganando participación de mercado. En todos los segmentos, los fabricantes están incorporando tejidos técnicos con propiedades de absorción de humedad, regulación de la temperatura y resistencia a los olores para diferenciar sus productos. Las estrategias de producto se centran en la versatilidad y el atractivo durante todo el año, alejándose de las colecciones de temporada estrictas hacia una gestión de inventario más sostenible. Esta tendencia se refleja en la popularidad de los sistemas de ropa modular que se adaptan a diversas situaciones y condiciones climáticas, atrayendo a los consumidores que buscan el máximo valor en sus compras de ropa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El Segmento Femenino Lidera Mientras la Categoría Infantil se Acelera

El segmento femenino mantiene una participación de mercado dominante del 44,18% en 2025, atribuida a una mayor frecuencia de compra y una selección más amplia de categorías de productos en comparación con otros segmentos. Esta dominancia es más fuerte en los mercados del sur de Europa, en particular Italia y España, donde la moda desempeña un papel significativo en la identidad cultural. Los principales minoristas han implementado con éxito herramientas de recomendación de talla impulsadas por inteligencia artificial en el segmento femenino para resolver el persistente problema de la inconsistencia de tallas entre las marcas. Se espera que el segmento de ropa infantil logre la tasa de crecimiento más alta con una CAGR del 4,89% de 2026 a 2031, ya que los padres priorizan las opciones de ropa de calidad y sostenible a pesar de la disminución de las tasas de natalidad en Europa.

El segmento masculino está experimentando cambios significativos, con un enfoque en la educación sobre estilo y los servicios de curaduría para superar las barreras tradicionales en el compromiso con la moda. Los minoristas están implementando personalización basada en datos para simplificar la experiencia de compra de los consumidores masculinos mediante una navegación guiada que reduce la complejidad de elección mientras mantiene las opciones de estilo. En todos los segmentos, la demanda de tallas inclusivas continúa aumentando, lo que lleva a las marcas a ampliar sus rangos de tallas. Esta tendencia de inclusividad se extiende al estilo apropiado para la edad, con un objetivo particular en el creciente grupo demográfico europeo de mayores de 50 años, que representa una porción significativa del poder de gasto discrecional.

Por Material de Tela: El Algodón Mantiene el Liderazgo Mientras el Poliéster Gana Impulso

En 2025, el algodón retiene una sólida participación de mercado del 39,92%, aprovechando su atractivo natural, transpirabilidad y ventajas percibidas de sostenibilidad sobre las alternativas sintéticas. Esta tela demuestra un rendimiento excepcional en los segmentos de moda premium y sostenible, donde las marcas priorizan los materiales naturales para mejorar su posicionamiento y propuesta de valor. Los consumidores europeos exhiben una marcada preferencia por el algodón de alta calidad de fibra larga, valorado por su superior durabilidad y comodidad.

Se proyecta que el poliéster crezca a una CAGR del 5,14% de 2026 a 2031, respaldado por los avances tecnológicos y el auge del poliéster reciclado proveniente de residuos plásticos posconsumo. Marcas como Hennes & Mauritz AB apuntan al 100% de materiales reciclados o de origen sostenible para 2030, con un objetivo provisional del 30% para 2025. El nailon sigue siendo vital en la ropa de alto rendimiento, especialmente en la ropa deportiva y de abrigo, debido a su durabilidad y resistencia al agua, con la producción cambiando hacia fuentes de origen biológico. El denim mantiene una participación de mercado significativa, con los consumidores europeos fieles a esta tela versátil. Las innovaciones sostenibles, como los procesos de teñido que ahorran agua, están transformando el segmento del denim.

Por Categoría: El Mercado Masivo Domina Mientras el Segmento Premium se Acelera

En 2025, la categoría masiva domina el mercado europeo de moda en comercio electrónico, manteniendo una participación sustancial del 69,02%. Esta dominancia subraya el amplio atractivo y la propuesta de valor del segmento, especialmente en el actual panorama de consumidores sensibles al precio. Los modelos de negocio de moda rápida, expertos en trasladar las tendencias de las pasarelas al mercado en tan solo dos semanas, alimentan la fortaleza del segmento. Esta agilidad fomenta una afluencia constante de nuevas ofertas, atrayendo visitas frecuentes al sitio y compras. Los principales minoristas del mercado masivo están aprovechando la previsión de tendencias impulsada por la inteligencia artificial, identificando estilos emergentes antes de que sean reconocidos por el público general.

Mientras tanto, el segmento premium, aunque más pequeño, está preparado para superar al mercado masivo con un crecimiento proyectado de CAGR del 5,43% de 2026 a 2031. Este aumento se atribuye a la creciente inclinación de los consumidores hacia la calidad y la mayor accesibilidad de los bienes de lujo a través de las plataformas digitales. Los canales digitales están reformando el segmento premium, desmitificando el lujo y haciéndolo más accesible. Como resultado, la base de clientes premium se ha ampliado, abarcando no solo a los compradores de lujo tradicionales sino también a aquellos que ocasionalmente se dan el lujo de adquirir piezas de inversión selectas. Esta fusión de mercados está dando lugar a un nuevo segmento de "masstige", que combina calidad premium con el alcance del mercado masivo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Plataforma: Los Mercados de Terceros Lideran la Revolución del Comercio Digital

En 2025, el mercado europeo de moda en comercio electrónico ve a los mercados de terceros comandar una participación dominante del 80,88%. Aprovechando amplios surtidos, precios transparentes y la confianza establecida de los consumidores, estas plataformas lideran el gasto en moda digital. Se benefician significativamente de sólidos efectos de red: cada vendedor añadido amplía la elección del consumidor, y cada nuevo consumidor amplifica el atractivo de la plataforma para las marcas que buscan distribución digital. Las proyecciones sugieren que este segmento mantendrá su liderazgo, con una CAGR del 5,86% de 2026 a 2031, superando a todos los demás tipos de plataformas. En particular, mercados como Zalando han transitado de simples centros de transacciones a ecosistemas de moda integrales, introduciendo servicios de valor añadido como asesoramiento de estilo, recomendaciones de conjuntos y programas de fidelización para reforzar la retención de clientes.

Las plataformas propias de las empresas, aunque de menor escala, representan un segmento estratégicamente significativo del mercado. Estas plataformas permiten a las marcas establecer relaciones directas con los consumidores y mantener un control completo sobre la experiencia de compra. Al aprovechar los datos de primera parte, ofrecen experiencias de compra altamente personalizadas que mejoran tanto las tasas de conversión como la fidelidad del cliente. Las plataformas propias más avanzadas están adoptando arquitecturas de "comercio sin cabeza" (headless commerce), que desacoplan las experiencias de usuario del front-end de los sistemas del back-end. Este enfoque facilita la experimentación y optimización rápidas en múltiples puntos de contacto con el cliente.

Análisis Geográfico

En 2025, el Reino Unido consolida su estatus como el actor dominante en el mercado europeo de moda en comercio electrónico, comandando una participación del 17,64%. Este logro se atribuye en gran medida a la sólida infraestructura digital del Reino Unido y a la fuerte confianza de su población en las compras en línea. Históricamente, el Reino Unido ha estado a la vanguardia de la adopción del comercio electrónico. Esta destreza digital ha impulsado estrategias minoristas innovadoras, con los minoristas del Reino Unido liderando la oferta de servicios como la entrega el mismo día en concurridos lugares urbanos y las sugerencias de estilo impulsadas por la inteligencia artificial, elevando el recorrido de las compras en línea.

España está emergiendo rápidamente como el mercado de más rápido crecimiento, con una CAGR proyectada del 6,11% de 2026 a 2031. Este crecimiento está impulsado por la rápida adopción digital y la afluencia de minoristas de moda de vanguardia. Para 2023, más del 95,4% de los españoles estaban en línea, según la Unión Internacional de Telecomunicaciones (UIT). Inditex, un actor importante en este ámbito, ha aprovechado su herencia española para probar y perfeccionar las innovaciones digitales, introduciéndolas a nivel mundial y fomentando un sofisticado ecosistema de moda digital en España. Alemania también emerge como un mercado clave, combinando su fuerte poder adquisitivo con una población experta en tecnología, lo que resulta en un gasto significativo en moda en línea. Francia e Italia, aunque ambas son actores importantes, cada una aporta un sabor único al ámbito de la moda en línea. Francia está a la vanguardia de la moda sostenible, promulgando medidas estrictas como la prohibición de la destrucción de prendas no vendidas y el impulso de una economía circular, respaldada por un compromiso de EUR 1 mil millones para el reciclaje de prendas. Los Países Bajos están creando un nicho como epicentro de distribución, apoyado por sus esfuerzos de sostenibilidad. En contraste, Polonia está experimentando un aumento en las importaciones, especialmente de naciones en desarrollo. Incluso los mercados más pequeños como Bélgica y Suecia están dejando su huella en el diverso tapiz europeo, mostrando cada uno gustos de consumo distintos y tasas variables de adopción digital, lo que lleva a los minoristas a adaptar sus estrategias para un atractivo europeo más amplio.

Panorama Competitivo

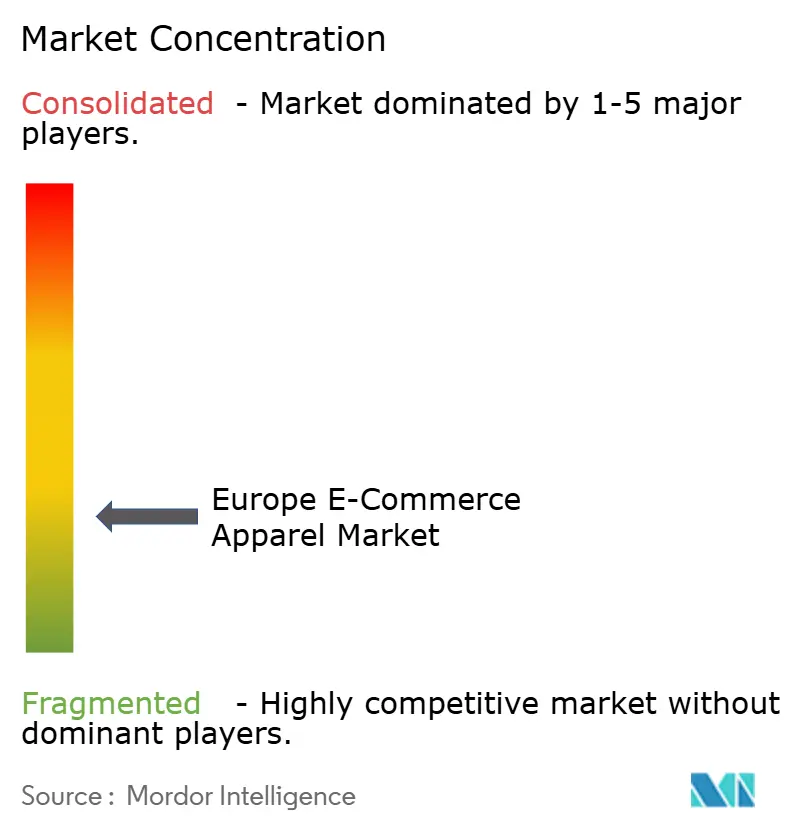

El mercado europeo de moda en comercio electrónico presenta un panorama competitivo fragmentado, que permite a los actores especializados obtener cuota de mercado ofreciendo propuestas de valor únicas. Los actores clave en este ámbito incluyen Burberry Group plc, Hennes & Mauritz AB, Adidas AG y Puma SE. Mientras tanto, la Ley de Mercados Digitales de la Comisión Europea tiene como objetivo nivelar el campo de juego, garantizando una competencia justa entre las principales plataformas y empoderando a las entidades más pequeñas para que prosperen.

Los cambios regulatorios están moldeando el terreno competitivo. Por ejemplo, la Ley de Servicios Digitales de la Comisión Europea obliga a las plataformas a adoptar protocolos más estrictos de transparencia y moderación de contenidos, lo que afecta a cómo las marcas gestionan el compromiso de los clientes y la visibilidad de los productos. Además, existe una brecha notable en ciertos segmentos del mercado. Áreas como la moda sostenible y las tallas inclusivas, destacadas por la Agencia Europea de Medio Ambiente y el Foro Europeo de la Discapacidad como aquellas con demandas de consumo insatisfechas significativas, presentan oportunidades lucrativas para los nuevos participantes ágiles y las marcas de nicho.

La innovación continúa ganando impulso. Según la Oficina Europea de Patentes, las solicitudes de patentes relacionadas con tecnologías de moda están en aumento, abarcando sistemas de prueba virtual, tejido tridimensional y textiles de origen biológico. Estos desarrollos reflejan la rápida transformación digital del sector y la creciente demanda de los consumidores de personalización y sostenibilidad. Además, las regulaciones de banca abierta lideradas por la Autoridad Bancaria Europea están facilitando la aparición de herramientas integradas de tecnología financiera, como "compra ahora, paga después" y pagos a plazos en tiempo real, dando a los minoristas de moda con visión de futuro una ventaja competitiva en la conversión y retención de compradores en línea.

Líderes de la Industria de Moda en Comercio Electrónico de Europa

Burberry Group plc

Hennes & Mauritz AB

Adidas AG

Puma SE

Kering S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Tesco lanzó su gama de ropa F&F en línea para satisfacer la creciente demanda de los clientes y mejorar la comodidad de las compras. La plataforma en línea ofrece ropa, calzado y accesorios para mujeres, hombres y niños, incluidas las colecciones F&F Edit, Sports y F&F Active Athleisure.

- Abril de 2025: Dressmann, una cadena de tiendas de ropa masculina, amplió sus operaciones en línea a Dinamarca, Austria y Alemania. Esta expansión marca el inicio de la estrategia de mercado europeo de la empresa.

- Agosto de 2024: Authentic Brands Group se asoció con United Legwear & Apparel Co. para gestionar las operaciones de comercio electrónico de Ted Baker en el Reino Unido y Europa. La colaboración tiene como objetivo restaurar la presencia digital de la marca para sus clientes.

- Mayo de 2024: MUJI, una marca japonesa de moda y estilo de vida, amplió sus operaciones europeas lanzando tiendas en línea en la plataforma BigCommerce. La implementación permite a MUJI utilizar la plataforma de SaaS abierto y comercio electrónico componible de BigCommerce para sus operaciones B2C y B2B.

Alcance del Informe del Mercado de Moda en Comercio Electrónico de Europa

La moda en comercio electrónico incluye la compra y venta de productos de moda y confección en línea, específicamente a través de plataformas de comercio electrónico.

El mercado europeo de moda en comercio electrónico está segmentado por tipo de producto, usuario final, tipo de plataforma y geografía. Según el tipo de producto, el mercado está segmentado en ropa formal, ropa casual, ropa deportiva, ropa de noche y otros tipos. Según los usuarios finales, el mercado está segmentado en hombres, mujeres y niños. Según el tipo de plataforma, el mercado está segmentado en minoristas de terceros y el sitio web propio de la empresa. El estudio también analiza las principales geografías, como Alemania, el Reino Unido, Francia, Italia, España, Rusia y el Resto de Europa.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Ropa Formal |

| Ropa Casual |

| Ropa Deportiva |

| Ropa de Noche |

| Ropa Íntima y de Descanso |

| Otros Tipos de Productos |

| Hombres |

| Mujeres |

| Niños |

| Algodón |

| Poliéster |

| Nailon |

| Denim |

| Otros Tipos de Tela |

| Masivo |

| Premium |

| Mercado de Terceros |

| Plataforma Propia de la Empresa |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Ropa Formal |

| Ropa Casual | |

| Ropa Deportiva | |

| Ropa de Noche | |

| Ropa Íntima y de Descanso | |

| Otros Tipos de Productos | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Niños | |

| Por Material de Tela | Algodón |

| Poliéster | |

| Nailon | |

| Denim | |

| Otros Tipos de Tela | |

| Por Categoría | Masivo |

| Premium | |

| Por Tipo de Plataforma | Mercado de Terceros |

| Plataforma Propia de la Empresa | |

| Por País | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de moda en comercio electrónico?

El mercado está valorado en USD 130,96 mil millones en 2026 y se proyecta que alcance USD 160,89 mil millones para 2031.

¿Qué segmento de productos lidera las ventas de moda en línea en Europa?

La ropa casual es la categoría más grande, con el 37,02% de los ingresos de 2025.

¿Por qué los mercados de terceros son tan dominantes en Europa?

Proporcionan amplios surtidos, precios transparentes y una sólida protección al comprador, asegurando el 80,88% de la participación en 2025 y manteniendo ventajas de escala bajo la Ley de Mercados Digitales.

¿Qué país ofrece la oportunidad de crecimiento más rápido?

Se prevé que España se expanda a una CAGR del 6,11% entre 2026 y 2031 gracias al acceso a internet casi universal y los programas específicos de competencias digitales.

Última actualización de la página el: