Tamaño y Cuota del Mercado de Athleisure

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 415.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 647.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

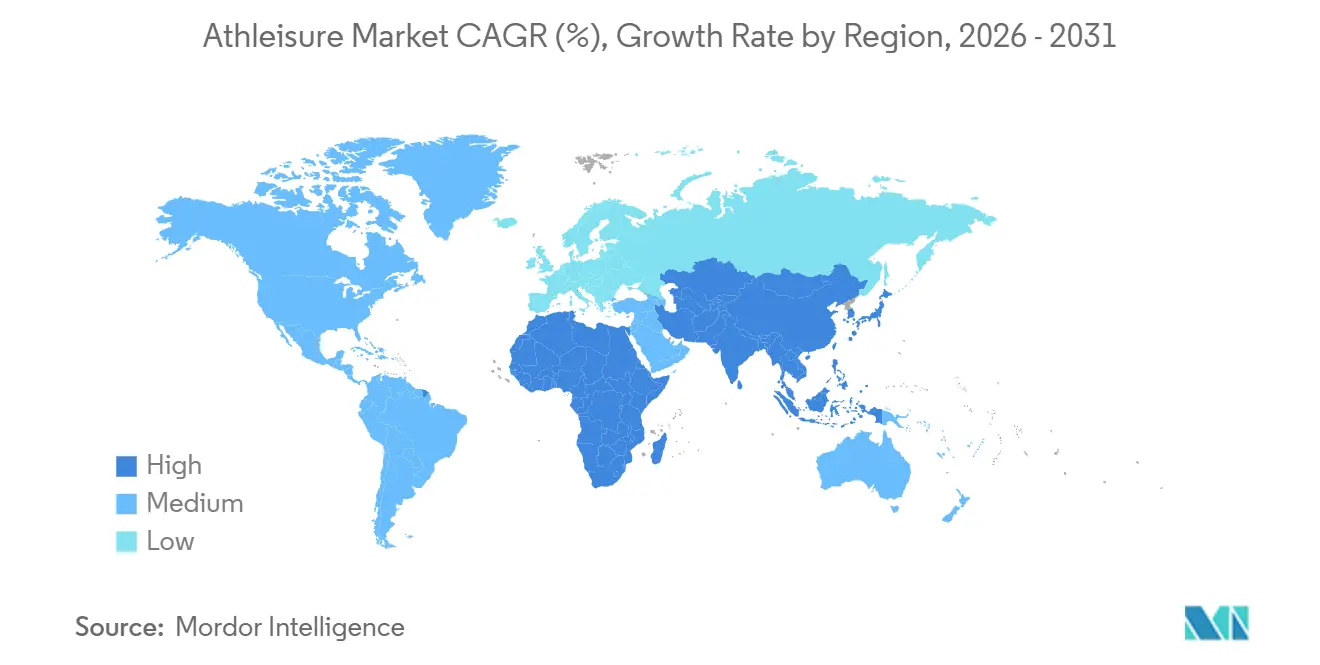

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

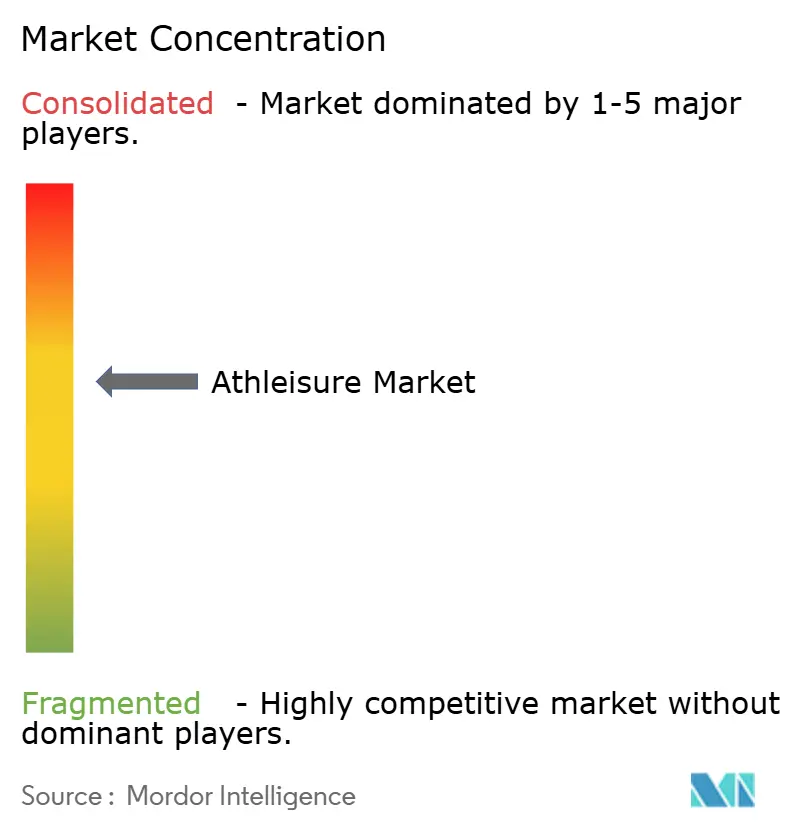

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Athleisure por Mordor Intelligence

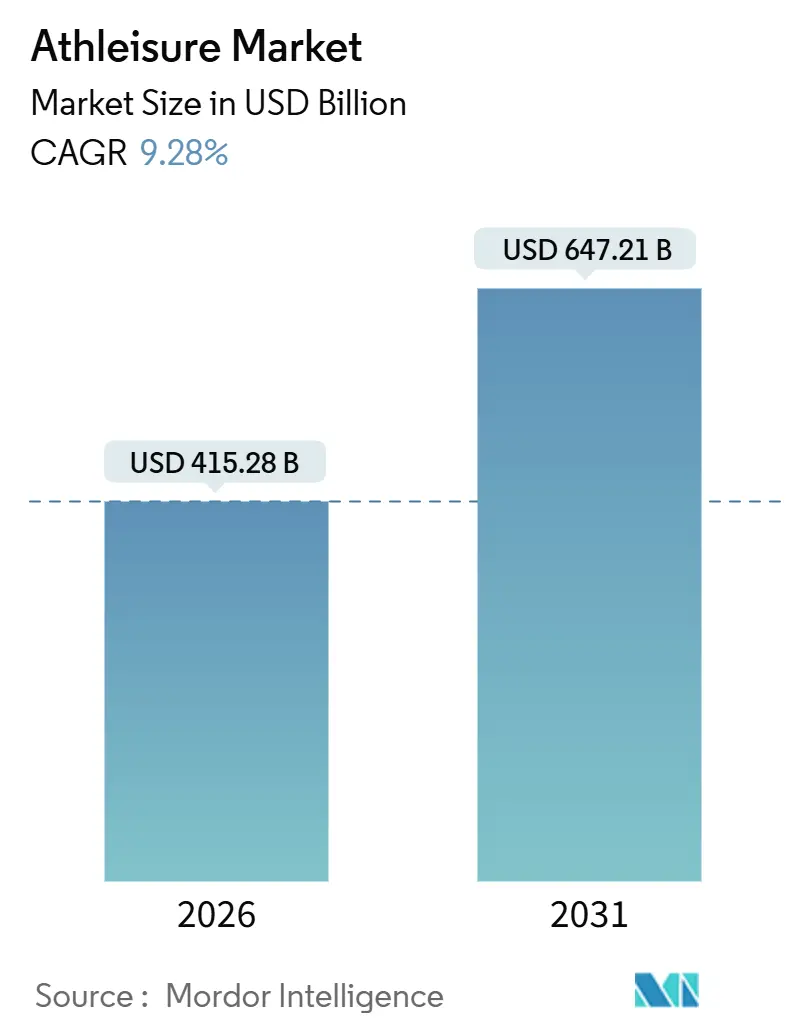

El tamaño del mercado global de athleisure se situó en USD 415,28 mil millones en 2026 y está previsto que alcance los USD 647,21 mil millones en 2031, lo que se traduce en una CAGR del 9,28% durante el período de previsión. Este crecimiento está impulsado por un notable cambio en el comportamiento del consumidor, que pasa de la ropa deportiva tradicional de uso específico a prendas versátiles diseñadas con tejidos de alto rendimiento. Estos avances han permitido que la ropa y el calzado técnicos pasen de forma fluida a distintos entornos, incluidos gimnasios, lugares de trabajo, instituciones educativas y reuniones sociales. Si bien la ropa sigue dominando como principal fuente de ingresos, enfrenta una presión creciente derivada de la mercantilización. Por otro lado, el segmento de calzado está experimentando un crecimiento sustancial, impulsado por innovaciones como las entresolas con placa de carbono, tecnologías avanzadas de amortiguación y membranas resistentes a la intemperie, que justifican precios más elevados. Asimismo, los gobiernos de la región Asia-Pacífico están realizando inversiones significativas en iniciativas deportivas de base, creando nuevas oportunidades para el consumo de athleisure. La sostenibilidad ha evolucionado de ser una simple estrategia de marketing a convertirse en un requisito empresarial crítico. Este cambio se evidencia en la creciente adopción del poliéster reciclado y en la popularidad de los servicios circulares, como las plataformas de reventa, que están ganando apoyo tanto de los organismos reguladores como de los consumidores con conciencia medioambiental.

Conclusiones Clave del Informe

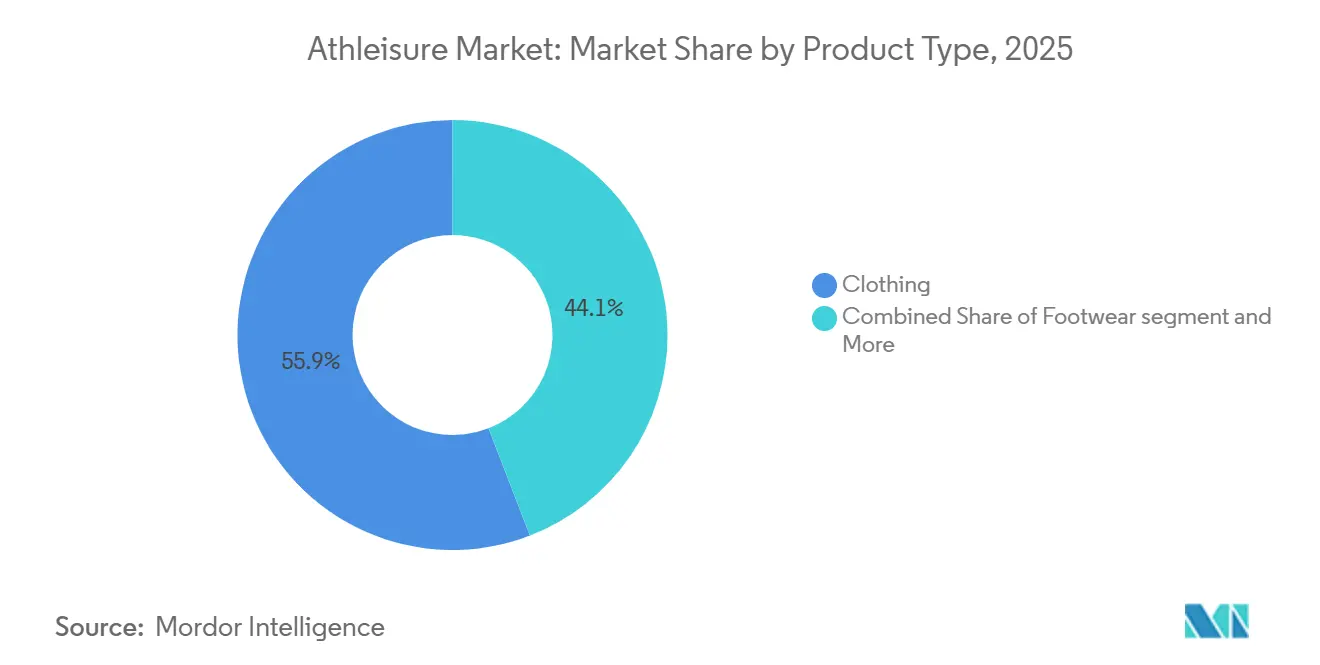

- Por tipo de producto, la ropa lideró con el 55,86% de la cuota del mercado de athleisure en 2025, mientras que se prevé que el calzado crezca a una CAGR del 9,57% hasta 2031.

- Por usuario final, los adultos representaron el 91,82% de los ingresos de 2025, mientras que se prevé que el segmento de niños e infantes se expanda a una CAGR del 11,82% entre 2026 y 2031.

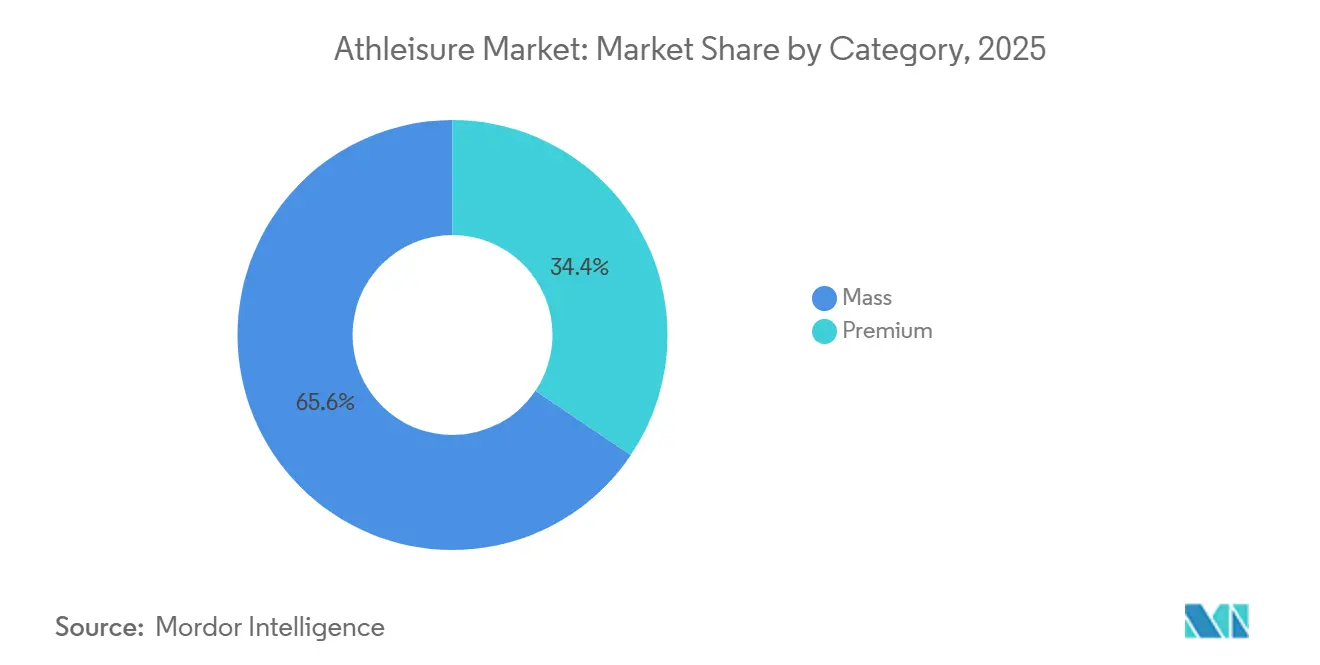

- Por categoría, las líneas de mercado masivo captaron el 65,57% de los ingresos de 2025, aunque se prevé que el segmento premium registre una CAGR del 10,45% hasta 2031.

- Por canal de distribución, las tiendas de artículos deportivos y de atletismo representaron el 39,68% de las ventas de 2025, mientras que las tiendas de venta minorista en línea avanzan a una CAGR del 11,36% hasta 2031.

- Por geografía, América del Norte concentró el 38,95% de los ingresos de 2025, mientras que Asia-Pacífico se encamina hacia una CAGR del 10,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Athleisure*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente entusiasmo por los deportes y las actividades al aire libre | +1.8% | Global, con ganancias pronunciadas en Asia-Pacífico (China, India) y América del Norte | Mediano plazo (2-4 años) |

| Influencia de las redes sociales, los avales de celebridades y los influenciadores de fitness | +1.5% | Global, particularmente en América del Norte, Europa y los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento sostenido en la ropa de fitness y yoga liderado por mujeres | +1.2% | América del Norte, Europa y los centros urbanos emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación en tejidos y diseño de productos | +1.4% | Global, con investigación y desarrollo concentrados en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales e inversiones en la participación deportiva | +1.0% | Asia-Pacífico (China, India), Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita), naciones europeas selectas | Largo plazo (≥ 4 años) |

| Tendencias de sostenibilidad y ofertas de productos ecológicos | +1.3% | Europa (regulaciones de la Unión Europea), América del Norte y segmentos premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente entusiasmo por los deportes y las actividades al aire libre

La participación en el atletismo organizado y el fitness recreativo está creciendo en diversos segmentos demográficos, impulsando la adopción del athleisure. La Federación Nacional de Asociaciones de Escuelas Secundarias de Estados Unidos (NFHS, por sus siglas en inglés) informó que la participación atlética en las escuelas secundarias de Estados Unidos aumentó en más de 200.000 durante el año académico 2024-25 [1]Fuente: Federación Nacional de Asociaciones de Escuelas Secundarias de Estados Unidos (NFHS), "La participación en deportes de escuela secundaria alcanza un récord histórico con un aumento considerable en 2024-25", nfhs.org. En China, el aumento de los ingresos disponibles en las ciudades de segundo y tercer nivel está impulsando la demanda de ropa de alto rendimiento. En India, el Movimiento Fit India y el Plan Khelo India han asignado INR 3.165 crore (aproximadamente USD 380 millones) de 2021 a 2026 para mejorar la infraestructura deportiva de base e impulsar la participación juvenil, allanando el camino para una nueva generación de consumidores de athleisure. Tras la pandemia, las actividades al aire libre como el trail running, el senderismo y el ciclismo han ganado un impulso significativo. En respuesta, las marcas han desarrollado productos híbridos que pasan de forma fluida de los senderos a los entornos urbanos. Según la Oficina de Estadísticas Laborales de Estados Unidos, el 21,5% de la población estadounidense practicaba deportes, ejercicio y actividades recreativas a diario en 2024 [2]Fuente: Oficina de Estadísticas Laborales de Estados Unidos, "Encuesta sobre el Uso del Tiempo de los Estadounidenses", bls.gov. Esta tendencia refleja un cambio que va más allá del enfoque exclusivo en el atletismo de élite, hacia la incorporación de la actividad física en las rutinas diarias, ampliando así el mercado más allá de los compradores tradicionales de ropa deportiva.

Influencia de las redes sociales, los avales de celebridades y los influenciadores de fitness

Las plataformas digitales han transformado la forma en que los consumidores descubren, evalúan y adquieren athleisure. El marketing de influenciadores ha demostrado rendimientos medibles, superando la efectividad de la publicidad tradicional. Con la creciente penetración global de internet, las redes sociales se están volviendo más aceptadas y accesibles. En 2025, aproximadamente 6 mil millones de personas, es decir, alrededor de tres cuartas partes de la población mundial, utilizan internet, frente a los 5.800 millones revisados en 2024, según la Unión Internacional de Telecomunicaciones [3]Fuente: Unión Internacional de Telecomunicaciones, "El número global de usuarios de internet aumenta", itu.int. Se ha demostrado que los avales de influenciadores de fitness generan una intención de compra significativamente mayor para la ropa deportiva en comparación con los avales de celebridades, principalmente debido a su autenticidad percibida y sus recorridos de fitness con los que el público se identifica. Gymshark, que opera exclusivamente bajo un modelo de venta directa al consumidor, alcanzó una valoración de USD 1.450 millones al aprovechar colaboraciones con microinfluenciadores y contenido impulsado por la comunidad, prescindiendo de los canales minoristas y publicitarios tradicionales. Si bien las líneas respaldadas por celebridades, como la colección Project Rock de Dwayne Johnson con Under Armour, pueden generar picos de ventas a corto plazo, a menudo carecen del compromiso sostenido que logran las campañas lideradas por influenciadores. La creciente preferencia por el contenido generado por los usuarios y las recomendaciones entre pares está reduciendo el impacto de los mensajes de marca tradicionales. Este cambio está impulsando a las marcas establecidas a reasignar sus presupuestos de marketing hacia asociaciones con creadores de contenido e integraciones de comercio social.

Innovación en tejidos y diseño de productos

Los avances técnicos en la ingeniería textil están dotando a las prendas de athleisure de características de alto rendimiento, como la gestión de la humedad, la termorregulación y la resistencia a los olores. Estas innovaciones no solo respaldan precios premium, sino que también amplían las aplicaciones de las prendas más allá de la ropa deportiva tradicional. Las membranas de nanofibras bioinspiradas, inspiradas en la seda de araña, ahora logran tasas de transmisión de vapor de humedad manteniendo la impermeabilización, lo que resuelve el reto histórico de equilibrar la transpirabilidad con la protección frente a las inclemencias del tiempo. El tejido FutureLight de The North Face, que emplea la nanoelectrohilatura para crear membranas porosas, se ha integrado tanto en equipos de montañismo alpino como en líneas para desplazamientos urbanos, demostrando la migración de materiales de alto rendimiento hacia el uso cotidiano. Las placas de fibra de carbono incrustadas en las entresolas de los zapatillas de running, introducidas por primera vez por la Nike ZoomX Vaporfly y adoptadas posteriormente por Adidas, Hoka y On, se han convertido en un estándar en el segmento de calzado de alto rendimiento. Estudios académicos confirman que estas placas mejoran la economía de carrera en un 4-5%. Asimismo, investigadores de la Universidad de Zhejiang han desarrollado nailon transparente al infrarrojo, lo que permite que las prendas reflejen la luz visible para refrescarse mientras transmiten la radiación infrarroja, ofreciendo termorregulación pasiva sin componentes electrónicos. Estos avances no son meramente incrementales; transforman las expectativas de los consumidores y crean barreras de entrada significativas para las marcas que carecen de capacidades de investigación y desarrollo o de acceso a materiales avanzados.

Crecimiento sostenido en la ropa de fitness y yoga liderado por mujeres

El athleisure femenino ha pasado de ser una categoría de nicho a convertirse en un segmento de mercado clave. Este crecimiento está impulsado por marcas que se centran en el ajuste, la funcionalidad y la comunidad, superando la estética tradicional de la ropa deportiva. Alo Yoga ha logrado posicionar con éxito el athleisure como una elección de estilo de vida más que simplemente como ropa funcional, aprovechando las asociaciones con influenciadores y creando tiendas de venta minorista experienciales en zonas urbanas de alto tráfico. Del mismo modo, Sweaty Betty, en colaboración con Wolverine Worldwide, ha demostrado que la ropa deportiva premium para mujer puede sostener un crecimiento de dos dígitos en mercados maduros, priorizando la talla inclusiva y los eventos orientados a la comunidad. Demográficamente, las mujeres representan ahora la mayoría de los miembros de gimnasios y practicantes de yoga en América del Norte y Europa. Asimismo, existe una creciente aceptación cultural del athleisure como atuendo adecuado para contextos no deportivos. Las marcas que descuidan el diseño, la talla y el marketing específicos para mujeres corren el riesgo de perder cuota de mercado frente a especialistas que comprenden que las decisiones de compra de ropa deportiva femenina están motivadas por la versatilidad, la comodidad y la señalización social, y no únicamente por las métricas de rendimiento.

Análisis del Impacto de las Restricciones del Mercado de Athleisure*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.8% | Global, con los mayores volúmenes en Asia-Pacífico, Oriente Medio y plataformas de comercio electrónico | Corto plazo (≤ 2 años) |

| Volatilidad del precio del poliéster vinculada a las fluctuaciones en el suministro de PET reciclado | -0.6% | Global, con un impacto particular en las marcas con altos compromisos de contenido reciclado | Mediano plazo (2-4 años) |

| Aumentos arancelarios y barreras comerciales | -0.9% | América del Norte (importaciones de Estados Unidos desde Asia), Europa (ajustes post-Brexit), mercados selectos de América del Sur | Corto plazo (≤ 2 años) |

| Elevado costo asociado al producto | -0.7% | Mercados emergentes en Asia-Pacífico, América del Sur, Oriente Medio y África; segmentos sensibles al precio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de productos falsificados

Los productos falsificados de athleisure dañan el valor de marca, debilitan la confianza del consumidor y desvían ingresos de los fabricantes legítimos. Las acciones de control reflejan la magnitud del problema. En 2025, durante el Super Bowl LIX, la Operación Team Player del Servicio de Inmigración y Control de Aduanas incautó productos falsificados, incluidas camisetas de réplica y calzado deportivo, lo que ilustra cómo los grandes eventos deportivos atraen a distribuidores de falsificaciones. Las plataformas de comercio electrónico y los mercados de redes sociales han simplificado la distribución de productos falsificados, permitiendo a los vendedores acceder a audiencias globales con una inversión mínima. En algunas categorías, los productos falsificados han alcanzado niveles de calidad cercanos a los artículos auténticos, lo que dificulta la identificación visual por parte de los consumidores. Esto ha llevado a las marcas a implementar tecnologías de autenticación avanzadas, como el rastreo basado en cadena de bloques y las etiquetas de comunicación de campo cercano. Las marcas premium enfrentan riesgos significativos, ya que las falsificaciones erosionan la exclusividad y generan dudas en los consumidores sobre los precios. Los marcos regulatorios contra la falsificación varían considerablemente entre regiones. En muchos mercados emergentes, los esfuerzos de cumplimiento van a la zaga de la producción de falsificaciones, lo que obstaculiza la captación de ingresos y compromete la integridad de la marca.

Aumentos arancelarios y barreras comerciales

El aumento de los aranceles sobre las importaciones de ropa y calzado está comprimiendo los márgenes y obligando a las marcas a reestructurar sus cadenas de suministro, con alternativas a corto plazo limitadas respecto a los centros de fabricación asiáticos. Estados Unidos ha impuesto aranceles sobre bienes procedentes de Vietnam, Indonesia, Camboya y China, lo que afecta significativamente a las marcas de athleisure que dependen en gran medida de estos países para su producción. Nike, que fabrica aproximadamente el 50% de su calzado en Vietnam, advirtió a los inversores que una exposición arancelaria prolongada podría reducir las ganancias del ejercicio fiscal 2025 en USD 1.000 millones. Del mismo modo, Adidas y Puma expresaron preocupaciones sobre el impacto en sus cadenas de suministro del Sudeste Asiático. Trasladar la producción a otras regiones, como Bangladés, Sri Lanka o ubicaciones próximas como México y América Central, no es una solución inmediata. Requiere años de certificaciones de fábricas, desarrollo de mano de obra y ajustes logísticos. Las marcas se enfrentan ahora a un desafío estratégico: absorber los costos arancelarios y soportar la compresión de márgenes, trasladar los costos a los consumidores y arriesgarse a una caída en el volumen de ventas, o enfocarse en la premiumización para justificar precios más altos. Asimismo, el entorno arancelario está fragmentando las cadenas de suministro globales. Las marcas están adoptando estrategias de abastecimiento diferenciadas para los mercados de América del Norte, Europa y Asia con el fin de minimizar la exposición arancelaria, lo que aumenta la complejidad y reduce las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Athleisure

Por Tipo de Producto:

La Innovación en Calzado Supera a la RopaSe espera que el calzado crezca a una CAGR del 9,57% de 2026 a 2031, superando el crecimiento general del mercado. Esta tendencia persiste incluso cuando se prevé que la ropa domine, contribuyendo con el 55,86% de los ingresos de 2025. Los avances en amortiguación, propulsión y materiales están mejorando el atractivo del calzado, atrayendo a un público más amplio más allá de los atletas profesionales. Las placas de fibra de carbono, diseñadas inicialmente para las entresolas de las zapatillas de maratón de élite, se han incorporado ahora en calzado de entrenamiento, trail running y zapatillas de estilo de vida. Marcas como Nike, Adidas, Hoka y On están utilizando esta tecnología para ofrecer mejoras de rendimiento perceptibles. La espuma ZoomX de Nike, que combina EVA ligero con infusión de nitrógeno supercrítico, y la plataforma de amortiguación Lightstrike de Adidas ilustran cómo la innovación en materiales está ayudando a las marcas a destacarse en un mercado competitivo. Aunque la ropa sigue siendo la categoría líder, enfrenta desafíos de mercantilización en segmentos básicos como camisetas y pantalones cortos, donde las marcas de marca propia y de moda rápida ofrecen alternativas a precios más bajos. Mientras tanto, el segmento de "otros tipos de productos", que incluye accesorios como bolsos, sombreros y tecnología ponible, es una categoría más pequeña pero en crecimiento, ya que las marcas buscan capturar una mayor proporción del gasto del consumidor en productos deportivos.

La trayectoria de crecimiento más rápido del calzado refleja un cambio en las preferencias de los consumidores hacia productos que ofrecen claros beneficios de rendimiento y justifican precios más elevados. Las zapatillas de running con sistemas avanzados de amortiguación y propulsión tienen precios más altos que las zapatillas de entrenamiento básicas, lo que permite a las marcas aumentar los ingresos sin un incremento proporcional en el volumen de ventas. La popularidad del amortiguado maximalista, introducido por Hoka y adoptado por marcas establecidas, atrae a corredores y caminantes recreativos que priorizan la comodidad sobre la velocidad. Esta tendencia ha expandido el mercado más allá de los atletas competitivos. El calzado para trail running y senderismo, que combina alto rendimiento técnico con estética de inspiración exterior, está ganando cuota de mercado a medida que los consumidores buscan productos versátiles que se adapten fluidamente de los senderos a los entornos urbanos. En comparación, la ropa tiene dificultades para alcanzar premiums de precio similares, excepto en categorías especializadas como chaquetas impermeables o prendas de compresión, lo que limita su potencial de crecimiento en relación con el calzado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

El Segmento de Niños e Infantes se AceleraEn 2025, los adultos representaron el 91,82% de la demanda de athleisure. Sin embargo, se espera que el segmento de niños e infantes crezca a una CAGR del 11,82% de 2026 a 2031. Este crecimiento está impulsado principalmente por la Generación Alfa, que adopta el athleisure como su atuendo habitual, y por los padres que cada vez más priorizan la ropa duradera y versátil. Adidas ha ampliado su gama de productos para niños incorporando materiales sostenibles y tallas inclusivas, apuntando a los padres con conciencia ecológica. De manera similar, Lululemon introdujo su programa de reventa "Like New" para abordar el rápido ciclo de crecimiento típico de la ropa infantil. Gymshark, tradicionalmente enfocado en los entusiastas del fitness adultos, lanzó líneas juveniles en 2024 para atraer a consumidores de la Generación Alfa que asocian el athleisure con la ropa casual. El crecimiento del segmento está influenciado no solo por factores demográficos —por ejemplo, los padres millennials y de la Generación Z son más propensos a comprar athleisure para sus hijos que las generaciones anteriores— sino también por un cambio cultural en el que la ropa deportiva se ha vuelto convencional, extendiéndose más allá de los contextos deportivos.

A pesar de su potencial, el segmento infantil enfrenta desafíos únicos. Las marcas deben abordar ciclos de vida de los productos más cortos debido al rápido crecimiento, atender a padres con sensibilidad al precio y garantizar que los productos sean lo suficientemente duraderos para el juego activo. Las marcas exitosas en este segmento se centran en la comodidad, el fácil mantenimiento y los diseños que atraen tanto a los niños como a sus padres. La creciente aceptación del athleisure en los códigos de vestimenta escolar ha ampliado aún más el mercado, ya que los padres buscan ropa que cumpla con los requisitos institucionales y ofrezca flexibilidad para las actividades extraescolares. Aunque los adultos siguen siendo el segmento dominante, los mercados desarrollados se están acercando a la saturación, con muchos guardarropas adultos ya repletos de prendas de athleisure. Esto limita la frecuencia de recompra a actualizaciones estacionales o fallos del producto. En contraste, el segmento infantil se beneficia de ciclos de reposición obligatorios y de la oportunidad de construir lealtad de marca desde temprano, posicionándolo como una prioridad estratégica para el crecimiento a largo plazo.

Por Categoría:

El Segmento Premium Lidera el CrecimientoEn 2025, el athleisure de mercado masivo capturó una participación significativa del 65,57% de los ingresos, impulsada por su accesibilidad a través de supermercados, hipermercados y minoristas de descuento. Sin embargo, se proyecta que el segmento premium crezca a una sólida CAGR del 10,45% de 2026 a 2031. Las marcas están aprovechando los canales de venta directa al consumidor, construyendo vínculos comunitarios y haciendo hincapié en la innovación técnica para respaldar precios más elevados. Vuori, por ejemplo, apunta a los consumidores de alto poder adquisitivo con ropa versátil que pasa fluidamente de los entrenamientos a las ocasiones sociales, enfocándose en la calidad y el ajuste en lugar de en el branding centrado en el logotipo. De igual manera, Alo Yoga combina el alto rendimiento técnico con diseños estilizados, posicionando el athleisure como una elección de estilo de vida más que simplemente como ropa funcional. Las marcas premium también se benefician de un mayor valor de vida del cliente, ya que los modelos de venta directa al consumidor permiten la recopilación de datos, el marketing personalizado y las compras recurrentes sin depender de descuentos mayoristas.

El athleisure de mercado masivo atrae a consumidores sensibles al precio y se beneficia de amplias redes de distribución, pero enfrenta desafíos de margen debido a la competencia de marcas de marca propia y la limitada flexibilidad de precios. Minoristas como Decathlon y Uniqlo ofrecen ropa deportiva funcional a precios asequibles, atrayendo a consumidores que valoran la rentabilidad por encima del prestigio de marca. El crecimiento más rápido del segmento premium pone de manifiesto una divergencia en las preferencias de los consumidores. Sin embargo, las marcas premium deben sortear el reto de mantener la exclusividad y el valor percibido mientras amplían la distribución para cumplir los objetivos de crecimiento, un equilibrio que ha resultado difícil para las marcas que escalaron demasiado rápido hacia los canales mayoristas.

Por Canal de Distribución:

El Comercio Electrónico Transforma el Panorama MinoristaEn 2025, las tiendas de artículos deportivos y de atletismo representaron el 39,68% de la cuota de distribución, lo que destaca su importancia como destinos clave para los consumidores orientados al rendimiento. Sin embargo, se espera que las tiendas de venta minorista en línea crezcan a una CAGR del 11,36% de 2026 a 2031, impulsadas por las inversiones de las marcas en plataformas de venta directa al consumidor y la preferencia de los consumidores por la conveniencia y la variedad. El crecimiento del comercio electrónico de Lululemon ha sido impulsado por las mejoras en su aplicación móvil y las herramientas de compra virtual diseñadas para replicar las experiencias en tienda. De igual modo, Vuori se enfoca en las ventas en línea, utilizando sus tiendas físicas principalmente como salas de exposición para la construcción de marca en lugar de como centros de transacción. Los supermercados, hipermercados y otros canales, incluidas las tiendas departamentales y las boutiques especializadas, están perdiendo cuota de mercado a medida que los consumidores recurren cada vez más a las plataformas en línea, que ofrecen selecciones más amplias, reseñas de clientes y devoluciones sin complicaciones. Si bien la pandemia aceleró este cambio, la tendencia continúa a medida que las marcas mejoran sus experiencias digitales y los consumidores se sienten más cómodos comprando ropa en línea sin probársela.

Las tiendas de artículos deportivos y de atletismo mantienen una ventaja en las categorías donde el ajuste y el asesoramiento experto son fundamentales, como el calzado para running. Sin embargo, estos minoristas también están adoptando estrategias omnicanal que integran la navegación en línea con la recogida y devolución en tienda. El auge del comercio social, donde los consumidores descubren y adquieren productos directamente a través de plataformas como Instagram y TikTok, está diversificando aún más los canales de distribución y reduciendo la dependencia de los intermediarios minoristas tradicionales. Las marcas que operan sus propias plataformas de comercio electrónico se benefician de mayores márgenes y del acceso a los datos de los clientes, pero también deben invertir en logística, servicio al cliente y marketing digital para mantenerse competitivas.

Análisis Geográfico

Mercado de Athleisure en América del Norte

En 2025, América del Norte representó el 38,95% de los ingresos del athleisure, lo que pone de relieve su arraigada cultura de ropa deportiva y el elevado gasto per cápita. Sin embargo, el crecimiento de la región está desacelerándose a medida que los guardarropas alcanzan la saturación, lo que lleva a los consumidores a centrarse en reemplazos en lugar de ampliar sus colecciones. Estados Unidos sigue siendo el mercado más grande, impulsado por la amplia membresía en gimnasios, la participación juvenil en deportes y la integración del athleisure en entornos profesionales y sociales. Canadá y México aportan cuotas menores pero estables, con México beneficiándose de inversiones en manufactura cercana que ayudan a las marcas a mitigar los riesgos arancelarios. Este entorno de mercado maduro favorece a las marcas premium que generan ingresos a través de precios más altos en lugar del crecimiento en volumen, como lo demuestra el continuo crecimiento de doble dígito de Lululemon Athletica Inc. a pesar de la saturación del mercado.

Mercado de Athleisure en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 10,21% de 2026 a 2031. Este crecimiento está impulsado por iniciativas gubernamentales de acondicionamiento físico, el aumento de los ingresos disponibles y las tendencias de urbanización que promueven estilos de vida activos. El plan "China Saludable 2030" de China tiene como objetivo contar con 530 millones de practicantes regulares de ejercicio para 2030. La Administración General de Deportes está implementando políticas para mejorar la infraestructura deportiva y la participación, creando un impulso estructural para la demanda de athleisure. Las marcas locales como Anta Sports Products Ltd. y Li-Ning Company Ltd. están ganando cuota de mercado frente a los competidores internacionales al ofrecer productos con precios competitivos adaptados a los consumidores chinos, con Anta Sports Products Ltd. ya reportando crecimiento de ingresos en 2024. Japón, Corea del Sur, Australia y Nueva Zelanda son mercados maduros con un alto gasto per cápita, mientras que países del Sudeste Asiático como Tailandia, Indonesia y Singapur están emergiendo como centros de crecimiento debido a sus poblaciones jóvenes y urbanas.

Mercado de Athleisure en EMEA y América del Sur

Europa, América del Sur, y Oriente Medio y África, aunque son mercados más pequeños, son estratégicamente importantes y exhiben dinámicas distintas. En Europa, la conciencia sobre la salud y la sostenibilidad están impulsando la adopción del athleisure. Las marcas se centran cada vez más en materiales reciclados y cadenas de suministro transparentes para cumplir con las regulaciones de la Unión Europea y satisfacer las expectativas de los consumidores. El Reino Unido, Alemania, Francia, Italia y España son los mercados más grandes, mientras que Europa del Este, incluidas Polonia y Rusia, ofrece potencial de crecimiento a medida que aumentan los ingresos. En América del Sur, el mercado de athleisure se concentra en Brasil, Argentina, Colombia y Chile, donde la urbanización y una clase media en crecimiento impulsan la demanda, aunque la volatilidad económica y las fluctuaciones cambiarias representan riesgos. Oriente Medio y África son mercados emergentes con un potencial de crecimiento significativo, particularmente en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, donde las inversiones gubernamentales en infraestructura deportiva y los grandes eventos deportivos están aumentando la conciencia sobre el athleisure. Turquía y Egipto cuentan con grandes poblaciones y culturas del fitness en expansión, mientras que Nigeria y Marruecos se están convirtiendo en mercados prometedores a medida que se desarrolla la infraestructura minorista.

Panorama Competitivo

El mercado de athleisure está moderadamente fragmentado, con Nike Inc., Adidas AG y Lululemon Athletica Inc. manteniendo cuotas significativas mientras enfrentan una creciente competencia de marcas nativas digitales y actores regionales. Adidas revisó al alza sus perspectivas para 2024 tras un sólido desempeño en el tercer trimestre impulsado por sus plataformas de amortiguación Boost y Lightstrike, aunque advirtió que una exposición arancelaria prolongada podría presionar los márgenes. Las marcas emergentes como Gymshark, Vuori, Alo Yoga y On Holding están ganando cuota de mercado al aprovechar el marketing de influenciadores, fomentar el compromiso comunitario y adoptar modelos de venta directa al consumidor que evitan los descuentos minoristas tradicionales.

Los principales actores del mercado incluyen a Lululemon Athletica Inc., Nike Inc., Puma SE, Adidas AG y Under Armour Inc. El panorama competitivo favorece a las marcas que priorizan la sostenibilidad, la innovación tecnológica y las estrategias centradas en la comunidad. Estos enfoques atraen a consumidores con conciencia por la salud que buscan interacciones de marca significativas más allá de la funcionalidad del producto. Por ejemplo, en marzo de 2024, Nike introdujo el calzado Air Max Dn, que incorpora tecnología avanzada de amortiguación diseñada para mejorar las transiciones del talón a la punta, destacando el énfasis de la industria en la innovación de productos.

Existen oportunidades en segmentos desatendidos, como el athleisure adaptado para consumidores con discapacidades, opciones de tallas extendidas y ropa técnica para deportes de nicho como el pádel y el padel tenis. La adopción de tecnología sigue siendo un diferenciador crítico, con marcas que invierten en innovación de tejidos, análisis de datos para recomendaciones personalizadas y realidad aumentada para pruebas virtuales. Los compromisos de sostenibilidad también están configurando el panorama competitivo, con marcas que se esfuerzan por incorporar materiales reciclados, reducir las huellas de carbono y obtener certificaciones como Bluesign y Fair Trade. Sin embargo, estas iniciativas añaden complejidad y volatilidad de costos a las cadenas de suministro. Asimismo, el auge de las plataformas de reventa como "Like New" de Lululemon y los mercados de terceros como Poshmark y Depop está creando un mercado secundario que prolonga los ciclos de vida de los productos, pero que puede canibalizar las ventas nuevas.

Líderes de la Industria de Athleisure

Nike Inc.

Adidas AG

Puma SE

Under Armour Inc.

Lululemon Athletica Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Athleisure Cubiertas en este Informe

- Nike Inc.

- Adidas AG

- Lululemon Athletica Inc.

- Puma SE

- Under Armour Inc.

- VF Corporation

- Columbia Sportswear Company

- New Balance Athletics Inc.

- ASICS Corporation

- Wolverine Worldwide Inc.

- Alo Yoga

- Gymshark Ltd.

- Fabletics LLC

- Vuori Inc.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- Decathlon SA

- HanesBrands Inc.

- Skechers USA Inc.

- Aritzia Inc.

- On Holding AG

- Sweaty Betty Ltd.

Desarrollos Recientes de la Industria en el Mercado de Athleisure

- Junio de 2025: Jockey, reconocida por su ropa interior, ropa para dormir y athleisure, presentó su colección de athleisure: JKY Groove™. Dirigida a jóvenes adultos de entre 18 y 24 años, la colección de athleisure con estilo de vanguardia está disponible en 52 tiendas Jockey en toda India y en el sitio web de la empresa, www.jockey.in.

- Marzo de 2025: Reflo, una marca de ropa de rendimiento sostenible, ha introducido nueva tecnología en los uniformes deportivos. La empresa produce ropa deportiva con materiales reciclados para diversos deportes, incluidos el fútbol y el automovilismo. Su tecnología patentada Reloop convierte los residuos plásticos en prendas de monofibra reciclables después de su uso.

- Marzo de 2025: Under Armour amplió su gama de productos con el lanzamiento de UA ECHO, un diseño de calzado que combina la funcionalidad atlética con elementos culturales. El UA ECHO está dirigido a consumidores más jóvenes, en particular a la Generación Z, que valoran tanto el rendimiento como la expresión personal en el calzado deportivo.

- Julio de 2024: On ha introducido un nuevo proceso de fabricación denominado LightSpray para la producción de zapatillas de running. La tecnología utiliza un brazo robótico para crear la parte superior del calzado en un solo paso. Las zapatillas de running fabricadas con la tecnología LightSpray son ligeras y están diseñadas para el rendimiento en deportes competitivos.

Mercado de Athleisure Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial del athleisure como la venta de prendas de vestir, calzado y accesorios selectos que fusionan la funcionalidad atlética con el estilo cotidiano, dirigidos a consumidores que usan los mismos artículos para entrenamientos ligeros y entornos informales.

Exclusión del ámbito de aplicación: quedan fuera de esta estimación los uniformes de puro rendimiento diseñados exclusivamente para equipos deportivos profesionales o escolares.

Segmentos cubiertos en este informe

- Por Tipo de Producto

- Ropa

- Calzado

- Otros Tipos de Productos

- Por Usuario Final

- Adultos

- Niños / Infantes

- Por Categoría

- Premium

- Masivo

- Por Canal de Distribución

- Supermercados / Hipermercados

- Tiendas de Artículos Deportivos y de Atletismo

- Tiendas de Venta Minorista en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Se realizaron entrevistas con tecnólogos textiles, comerciantes de marca, compradores de tiendas especializadas y propietarios de gimnasios de Norteamérica, Europa y Asia-Pacífico. Sus opiniones aclararon la economía unitaria típica, las preferencias emergentes de materiales ecológicos y las divisiones realistas entre canales en línea y fuera de línea, lo que nos permitió ajustar las hipótesis de conversión extraídas de datos secundarios.

Investigación documental

Los analistas de Mordor trazaron primero el universo de la demanda de ocio deportivo utilizando datos abiertos de organismos como Comtrade de las Naciones Unidas (códigos de comercio textil y de calzado), el Banco Mundial (indicadores de renta disponible y urbanización) y portales de estadísticas nacionales como la Oficina de Estadísticas Laborales de EE.UU. y Eurostat, que hacen un seguimiento del gasto en ropa de los hogares. Las asociaciones comerciales, como la American Apparel & Footwear Association y el China National Textile & Apparel Council, proporcionaron datos de referencia sobre envíos, precios al por menor y sostenibilidad. Los expedientes de las empresas, los informes de los inversores y los archivos de noticias de prestigio a los que se accede a través de Dow Jones Factiva complementan las cifras concretas con movimientos de la competencia e indicios de precios. También recurrimos a D&B Hoovers para validar los ingresos de las marcas líderes por zonas geográficas. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción apoyaron la investigación documental.

Dimensionamiento y previsión del mercado

Se construyó un grupo de demanda descendente a partir del gasto en ropa a nivel de país, aislando la cuota de athleisure mediante índices de penetración de encuestas a consumidores y divisiones de escáneres minoristas, que luego se concilian con comprobaciones ascendentes limitadas como el precio de venta medio muestreado multiplicado por unidades estimadas para las diez marcas más importantes. Los factores clave del modelo incluyen (i) la densidad de socios de gimnasios y tiendas de fitness, (ii) la cuota del comercio electrónico en las ventas de ropa, (iii) el gasto discrecional medio por adulto urbano, (iv) los costes de los insumos de poliéster y elastano, y (v) el impulso de los hashtags de athleisure en las redes sociales. La regresión multivariante vincula estas variables a las ventas históricas y utiliza una superposición ARIMA para captar la estacionalidad a corto plazo antes de realizar una proyección hasta 2030. Las lagunas en los datos de los países se cubren con ratios aproximados regionales examinados con expertos locales.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: indicadores de desviación automatizados frente a series históricas, comparación con indicadores de gasto independientes y aprobación de un analista senior. Los informes se actualizan anualmente; los acontecimientos importantes, como los cambios de tarifas, provocan actualizaciones a mitad de ciclo, y justo antes de la entrega al cliente se realiza un barrido final de los datos.

Cómo se compara el tamaño del mercado de athleisure de Mordor Intelligence con otras estimaciones publicadas

Por qué la línea de base Athleisure de Mordor Intelligence es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, bandas de precios y cadencias de actualización.

Entre los principales factores que determinan las diferencias se incluyen si se tienen en cuenta los accesorios, la agresividad de las hipótesis de crecimiento de los precios premium, el año de conversión de divisas y la frecuencia con la que se recalibran los modelos con nuevos escaneados de venta al por menor. Mordor opta por una combinación equilibrada de ropa, calzado y pequeños accesorios, presenta los valores en dólares constantes de 2024 y vuelve a ejecutar su modelo cada doce meses, lo que minimiza el sesgo de desactualización.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 403.600 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 388.300 MILLONES DE DÓLARES (2024) | Consultoría global A | Excluye sombreros/calcetines; utiliza un agresivo 11% de aumento del ASP de comercio electrónico. |

| 338.500 MILLONES DE DÓLARES (2024) | Asociación sectorial B | Se centra sólo en la ropa; se actualiza cada dos años |

| 431.700 MILLONES DE DÓLARES (2024) | Consultoría regional C | Contabiliza los equipos de yoga premium y los wearables inteligentes, inflando el total |

La comparación muestra que la amplitud del alcance y la frecuencia de actualización influyen significativamente en los totales. Al basar las estimaciones en inclusiones claramente establecidas y en un ritmo de actualización anual, Mordor ofrece una base de referencia fiable que los responsables de la toma de decisiones pueden rastrear hasta variables transparentes y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de athleisure para 2031?

Se espera que alcance los USD 647,21 mil millones con una trayectoria de CAGR del 9,28%.

¿Qué región está creciendo más rápido en athleisure?

Asia-Pacífico se encamina hacia una CAGR del 10,21% hasta 2031, superando a todas las demás regiones.

¿Por qué el calzado supera a la ropa dentro del athleisure?

Las placas de propulsión de fibra de carbono, la amortiguación maximalista y los materiales reciclados ofrecen claros beneficios de rendimiento que respaldan precios más elevados y un crecimiento más rápido en volumen.

¿Cuál es el tamaño de la oportunidad del athleisure infantil?

El segmento infantil se está expandiendo a una CAGR del 11,82% y está posicionado para más que duplicar su valor actual para 2031 a medida que la Generación Alfa adopta el athleisure como su atuendo habitual.

Última actualización de la página el: