Tamaño y Cuota del Mercado Europeo de E Bikes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 21.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 22.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de E Bikes por Mordor Intelligence

Se espera que el tamaño del mercado europeo de e-bikes crezca desde 21.280 millones de USD en 2025 hasta 22.080 millones de USD en 2026, con una previsión de alcanzar los 26.560 millones de USD en 2031 a una tasa de crecimiento anual compuesta (CAGR) del 3,76% durante el período 2026-2031. La sólida demanda subyacente proveniente de flotas corporativas, logística de última milla y sustitución de desplazamientos compensa la corrección de inventarios pospandemia. La expansión de redes de carriles bici protegidos, la prórroga de cinco años de los derechos antidumping sobre las e-bikes chinas y las mejoras en tecnología de baterías sostienen colectivamente el poder de fijación de precios y protegen los márgenes. Los modelos de arrendamiento que convierten grandes compras únicas en gastos operativos predecibles aceleran la penetración entre los empleadores, mientras que la fabricación localizada en la Unión Europea mitiga el riesgo arancelario y acorta los plazos de entrega. La armonización regulatoria gradual en materia de speed pedelecs, combinada con los avances en micro-baterías de estado sólido, se espera que amplíe la base total direccionable para modelos de mayor rendimiento.

Conclusiones Clave del Informe

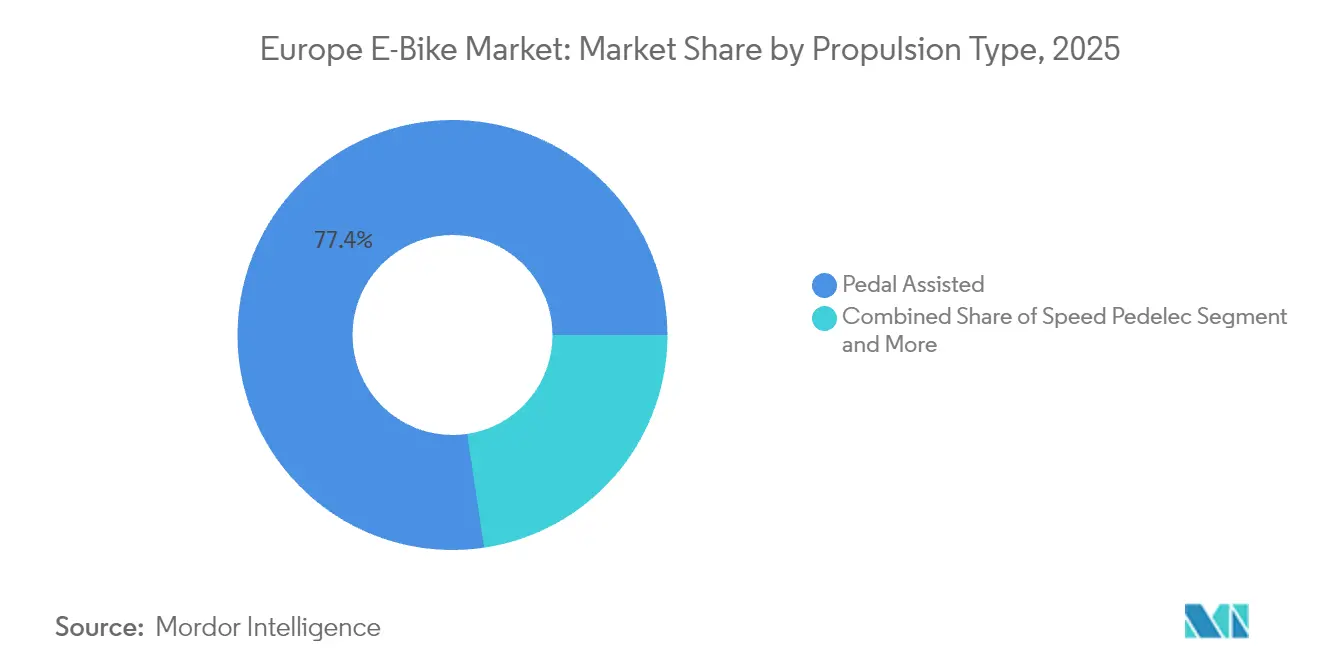

- Por tipo de propulsión, los modelos asistidos por pedal captaron el 77,35% de la cuota del mercado europeo de e-bikes en 2025; se proyecta que los speed pedelecs crecerán a una CAGR del 3,88% hasta 2031.

- Por tipo de aplicación, el uso en ciudad/área urbana representó el 73,62% de la cuota del mercado europeo de e-bikes en 2025, mientras que el segmento de carga/utilitario avanza a una CAGR del 3,84% hasta 2031.

- Por tipo de batería, la batería de litio-ion mantuvo el 99,86% de la cuota del mercado europeo de e-bikes en 2025 y se expande en línea con el mercado total a una CAGR del 3,76%.

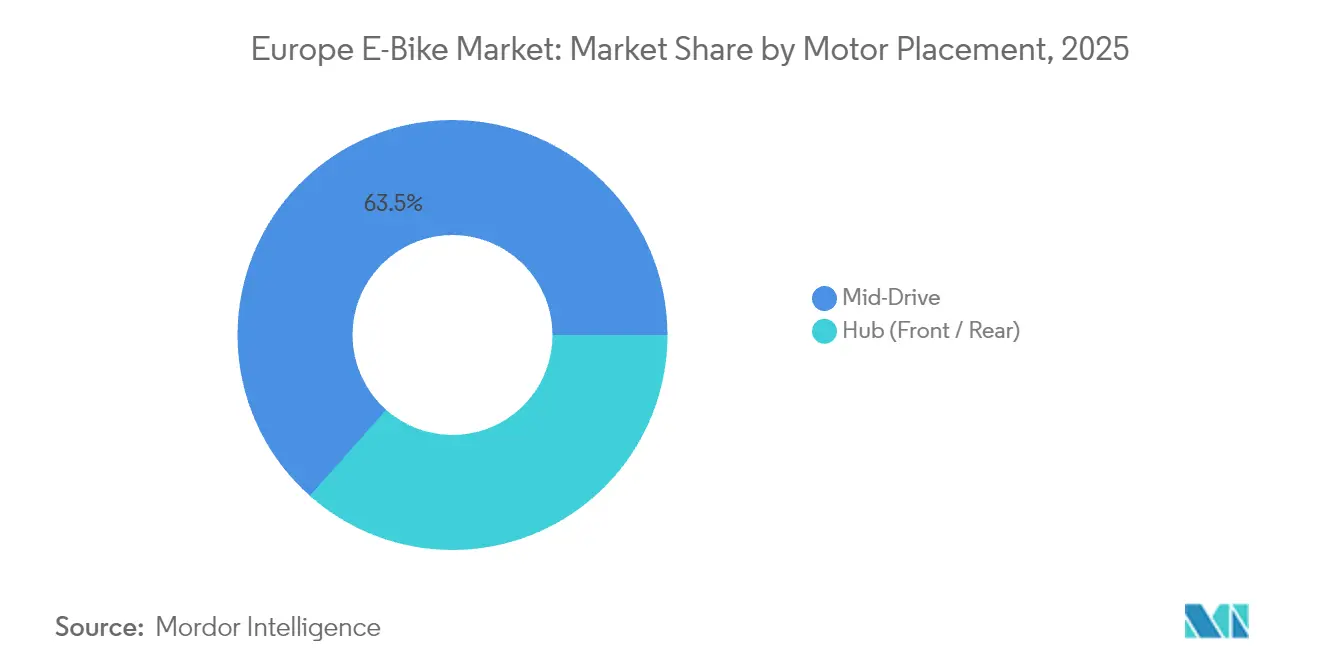

- Por ubicación del motor, los sistemas de tracción central aseguraron el 63,45% de la cuota del mercado europeo de e-bikes en 2025 y están escalando a una CAGR del 4,43% hasta 2031.

- Por sistema de transmisión, las transmisiones de cadena dominaron con el 71,48% de la cuota del mercado europeo de e-bikes en 2025, con las transmisiones de correa marcando el ritmo de crecimiento a una CAGR del 5,54%.

- Por potencia del motor, las unidades de menos de 250 W mantuvieron el 46,62% de la cuota del mercado europeo de e-bikes en 2025, y las unidades de 351-500 W están aumentando a una CAGR del 4,97%.

- Por banda de precio, el segmento de USD 1.500-2.499 se mantuvo como líder con el 30,84% de la cuota del mercado europeo de e-bikes en 2025, mientras que el segmento de USD 2.500-3.499 registró el mayor crecimiento con una CAGR del 4,74%.

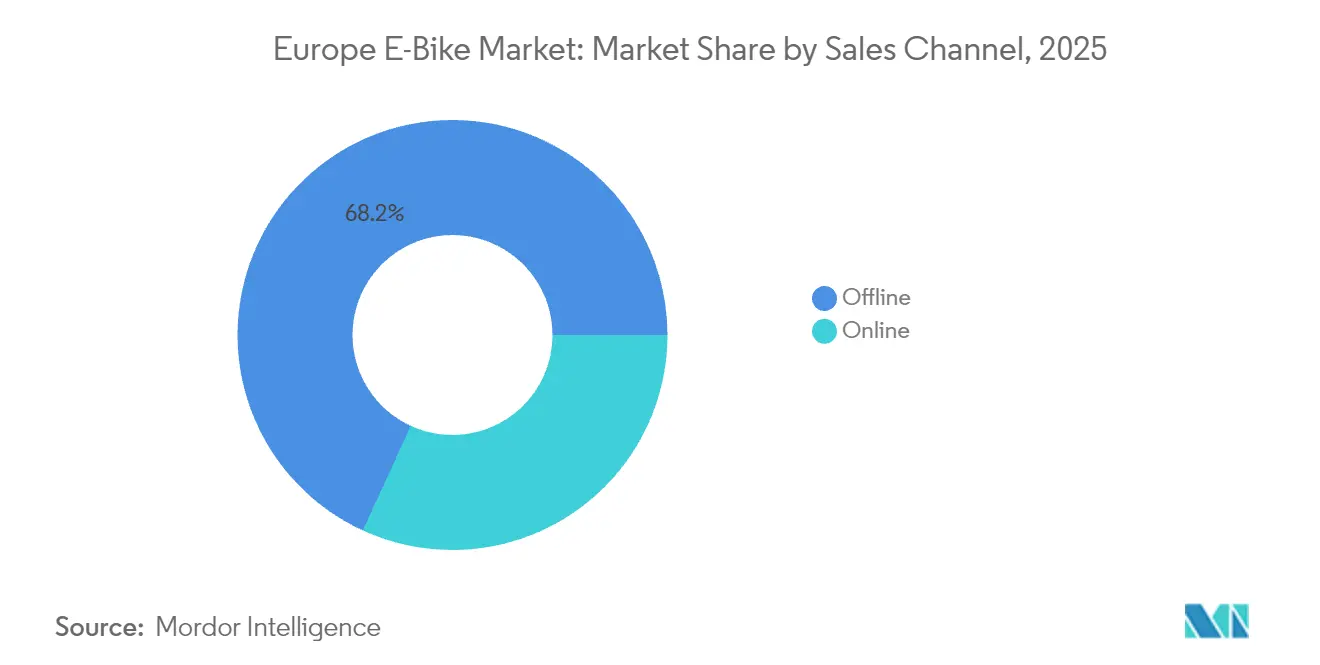

- Por canal de ventas, las tiendas físicas retuvieron el 68,15% de la cuota del mercado europeo de e-bikes en 2025; la venta directa al consumidor en línea se acelera a una CAGR del 6,66%.

- Por uso final, el uso personal y familiar lideró con el 52,47% de la cuota del mercado europeo de e-bikes en 2025; la entrega comercial es el segmento de mayor crecimiento con una CAGR del 6,08%.

- Por país, Alemania lideró con el 42,18% de la cuota del mercado europeo de e-bikes en 2025, mientras que se prevé que Polonia crezca a una CAGR del 7,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de E Bikes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge del Arrendamiento Corporativo de Bicicletas | +0.9% | Alemania, Países Bajos, Bélgica, Francia | Corto plazo (≤ 2 años) |

| Subsidios de Compra e Incentivos Fiscales | +0.8% | Francia, Países Bajos, Alemania, Bélgica | Mediano plazo (2-4 años) |

| Crecimiento de las Flotas de E-Cargo de Última Milla | +0.7% | Áreas urbanas de la Unión Europea y el Reino Unido | Mediano plazo (2-4 años) |

| Expansión de Carriles Bici Protegidos | +0.6% | Principales ciudades de la Unión Europea | Largo plazo (≥ 4 años) |

| Desplazamiento hacia la Fabricación Regionalizada en la Unión Europea | +0.5% | Bulgaria, República Checa, Portugal | Largo plazo (≥ 4 años) |

| Avances en Micro-Baterías de Estado Sólido | +0.4% | Alemania, Suiza, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Arrendamiento Corporativo de Bicicletas

El arrendamiento con ventajas fiscales convierte las e-bikes en beneficios para los empleados en lugar de compras discrecionales. Las deducciones nómina reducen el desembolso efectivo entre un 30% y un 50% y abren segmentos premium sin el impacto del precio total. Las flotas ofrecen a los fabricantes de equipo original (OEM) visibilidad de volumen, lo que permite una producción justo a tiempo y un menor riesgo de inventario. Plataformas como NAVIT unifican las normativas de recursos humanos transfronterizas, acelerando los despliegues en Francia y los Países Bajos en mercados laborales ajustados.

Subsidios de Compra e Incentivos Fiscales

Los generosos incentivos nacionales y municipales comprimen los precios efectivos y anticipan la demanda. Francia todavía concede hasta EUR 4.000 (~USD 4.646) por unidad, los Países Bajos permiten a los empleadores amortizar los costes de las e-bikes, y Bélgica combina créditos nómina con arrendamientos, recortando ahorros significativos respecto a los precios de venta al público. Dado que las renovaciones siguen ciclos predecibles, los fabricantes sincronizan las series de producción con las ventanas de subsidios, suavizando los inventarios y protegiendo los segmentos de volumen de gama media. Estas medidas sostienen el crecimiento.

Crecimiento de las Flotas de E-Cargo de Última Milla

Los proveedores logísticos cambian a bicicletas de carga eléctricas para superar la congestión y los peajes por emisiones. DHL, Amazon y UPS operan flotas en varias ciudades, y la empresa de mensajería Urb-it se asocia con minoristas para entregas de cero emisiones. La economía favorece los paquetes de menos de 30 kg en un radio de 10 km, reduciendo el coste por parada hasta un 25% y evitando multas de estacionamiento. Los compradores comerciales pagan primas del 40-60%, lo que incrementa los márgenes de los OEM y garantiza una escalabilidad predecible.

Expansión de Carriles Bici Protegidos

La inversión masiva en corredores separados hace que las e-bikes sean más seguras y rápidas para los desplazamientos diarios. Desde 2020, París ha añadido más de 1.000 km de carriles protegidos, Madrid ha construido varios nuevos corredores en 2024, y España ha presupuestado una inversión significativa para 8.000 km antes de 2030. Las ciudades con al menos 15 km de carriles por cada 100.000 habitantes registran tasas de adopción un 40% superiores a sus homólogas. La infraestructura convierte a los usuarios ocasionales en viajeros habituales, multiplicando el impacto de los subsidios y reduciendo la percepción de riesgo climático y de tráfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado coste inicial frente a bicicletas convencionales | -0.6% | Mercados de la Unión Europea sensibles al precio | Corto plazo (≤ 2 años) |

| Depreciación de inventario en concesionarios | -0.5% | Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Zonas regulatorias grises del speed pedelec | -0.4% | Unión Europea transfronteriza | Mediano plazo (2-4 años) |

| Volatilidad arancelaria sobre insumos chinos | -0.3% | Unión Europea dependiente de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste Inicial frente a Bicicletas Convencionales

Los precios medios son significativamente más elevados, representando una prima sustancial sobre las bicicletas convencionales. Incluso después de la reducción de precios en Alemania, los modelos de entrada rara vez bajan, mientras que los costosos reemplazos de batería añaden gastos a lo largo de la vida útil. Los hogares de Europa del Este, con salarios medios más bajos, sienten más esta brecha, lo que ralentiza la adopción masiva a pesar de una mejor infraestructura. La financiación ayuda, pero la resistencia cultural al crédito al consumo deja a muchos compradores esperando recortes de precios o aumentos de ingresos.

Depreciación de Inventario en Concesionarios

El exceso de pedidos durante la pandemia dejó los salones de exposición llenos de stock sin vender, desencadenando fuertes rebajas y quiebras en VanMoof y Prophete. Roland Berger calificó al sector en "modo de crisis", y las cadenas alemanas recortaron pedidos significativos, privando a los OEM de espacio en escaparates. Los concesionarios que afrontan flujos de caja negativos retrasan los compromisos con nuevos modelos y difieren las renovaciones de los salones, esenciales para las bicicletas premium. Las marcas pivotan hacia la venta directa al consumidor y el arrendamiento corporativo, pero esta transición eleva los costes logísticos y diluye el servicio local durante la fase crucial de posventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los Speed Pedelecs Ganan Impulso

El tamaño del mercado europeo de e-bikes para la propulsión asistida por pedal representó el 77,35% de la cuota en 2025. La asistencia por pedal prospera gracias a la simplicidad regulatoria y a una sensación de conducción familiar, anclando los volúmenes de uso diario y ocio. Los speed pedelecs superaron a todas las categorías con una CAGR del 3,88%, aprovechando el apetito de los viajeros por la capacidad de 45 km/h y la demanda de flotas para entregas más rápidas.

La convergencia regulatoria sigue siendo el factor determinante: los proyectos de propuesta de la Unión Europea que buscan sincronizar las normas sobre casco y acceso a vías podrían desbloquear la fabricación a escala y reducir los costes unitarios. Los próximos modelos equipados con Pinion de Riese & Müller reflejan las apuestas de los OEM por la expansión premium de los speed pedelecs. A medida que los productos de seguros maduren y la infraestructura se adapte, es probable que la combinación de propulsión se incline gradualmente hacia clases de mayor potencia.

Por Tipo de Aplicación: La Carga Utilitaria Redefine los Desplazamientos Urbanos

El uso en ciudad/área urbana generó el 73,62% de la cuota del mercado europeo de e-bikes en 2025, porque las e-bikes destacan en trayectos de menos de 10 km donde la escasez de aparcamiento y los cargos por congestión penalizan a los automóviles. Los formatos de carga/utilitario, diseñados específicamente con largos portaequipajes o cajas, se expanden a una CAGR del 3,84% a medida que minoristas, mensajeros y familias jóvenes reemplazan el segundo automóvil. Las variantes de carga familiar con asientos para dos niños amplían el atractivo más allá de los mensajeros, sustituyendo trayectos cortos en coche y captando a padres concienciados con la sostenibilidad. Los OEM rediseñan los cuadros para cargas útiles de 200 kg sin superar los límites legales de 250 W, difuminando aún más las líneas entre el uso personal y comercial.

Las bicicletas de trekking y montaña obtienen precios de venta medios (ASP) premium gracias a cuadros robustos, baterías duales y motores de alto par, pero siguen estando limitadas por los presupuestos discrecionales y las condiciones meteorológicas estacionales. Los planes climáticos municipales y los contratos de última milla orientan la I+D hacia la optimización de la carga útil, el frenado regenerativo y los accesorios modulares que transforman las bicicletas de equipo de ocio en equipos profesionales.

Por Tipo de Batería: La Batería de Litio-Ion Cerca de la Saturación

La batería de litio-ion mantiene el 99,86% de la cuota del mercado europeo de e-bikes en 2025, anclando el tamaño del mercado a través de la erosión de costes y las mejoras en densidad energética. Los continuos ajustes en la química, el cambio hacia mezclas de níquel-manganeso-cobalto o LFP para la estabilidad de costes, impulsan una CAGR incremental del 3,76%, que refleja el mercado total.

La batería de plomo-ácido sobrevive únicamente en ventas de reemplazo e importaciones de bajo presupuesto. Las flotas piloto con baterías de litio-carbono o semisólidas prometen una carga entre un 15% y un 20% más rápida y una mejor resistencia a bajas temperaturas. Hasta que las gigafábricas de estado sólido escalen, las mejoras incrementales en el diseño de carcasas, los algoritmos de sistemas de gestión de baterías (BMS) y los cátodos de contenido reciclado alargarán las garantías y elevarán los valores de reventa, manteniendo a la batería de litio-ion sin rival durante el período de previsión.

Por Ubicación del Motor: La Tracción Central Mejora el Manejo

Los conjuntos de tracción central representaron el 63,45% de la cuota del mercado europeo de e-bikes en 2025 y lideraron el crecimiento con una CAGR del 4,43%. La transferencia de par superior a través de la cadena o la correa mejora la escalada de cuestas al tiempo que mantiene el peso centrado, una prioridad tanto para los viajeros como para los operadores de carga. Los sistemas de tracción central están creciendo gracias a la distribución de peso centrada, el acoplamiento con la caja de cambios y el par superior en subidas que imita el ciclismo convencional.

Los motores de cubo persisten en los segmentos de entrada y en los kits de conversión, ofreciendo un precio de venta al público sugerido (MSRP) más bajo y un mantenimiento más sencillo, pero sacrificando eficiencia en pendientes. La línea Performance Line CX de Bosch y la PW-X3 de Yamaha Motor Co., Ltd. ejemplifican la carrera por la densidad de par y la detección de pedaleo basada en software. A medida que proliferan las bicicletas de carga y trekking, los OEM se inclinan hacia la tracción central para gestionar cargas pesadas y terrenos accidentados, reforzando la compatibilidad con accesorios y las redes de servicio especializadas.

Por Sistema de Transmisión: Las Transmisiones de Correa Desafían a las de Cadena

Las cadenas siguen dominando con el 71,48% de la cuota del mercado europeo de e-bikes en 2025 debido a la ubicuidad de su servicio técnico. Sin embargo, las transmisiones de correa registraron una CAGR del 5,54%, favorecidas por los desplazamientos sin grasa y silenciosos, y por intervalos de 10.000 km que atraen a viajeros y gestores de flotas. Las plataformas de arrendamiento adoptan las transmisiones de correa para minimizar el mantenimiento de las flotas, impulsando a los OEM a incluir cubos de engranajes internos y correas de carbono en los modelos de ciudad.

Los precios iniciales más elevados se compensan cada vez más a través de arrendamientos que monetizan el menor mantenimiento. La integración con cubos de engranajes internos y transmisiones variables continuas (CVT) automáticas elimina el desgaste del desviador, haciendo que las correas sean viables para las bicicletas de carga con alto par y mejorando la economía del coste total de propiedad. El nuevo perfil de diente más ancho de Gates reivindica ganancias de rigidez significativas, abordando las quejas pasadas sobre el deslizamiento de par y soportando las cargas de las bicicletas de carga.

Por Potencia del Motor: Los Segmentos de Mayor Potencia se Aceleran

Las unidades de menos de 250 W todavía ocupan el 46,62% de la cuota del mercado europeo de e-bikes en 2025, reflejando los límites legales de la Unión Europea. No obstante, el segmento de 351-500 W se expande a una CAGR del 4,97% a medida que los usuarios de bicicletas de carga y speed pedelecs demandan una aceleración viva sin necesidad de matriculación como ciclomotor. Los debates políticos en curso sobre elevar el límite de 25 km/h para los repartidores profesionales podrían ampliar este segmento de potencia media sin invadir la regulación de los ciclomotores.

Los sistemas de más de 600 W siguen siendo un nicho debido al consumo de batería y la complejidad de la homologación. Los avances en firmware permiten que los motores de 250 W se sientan más potentes, pero los debates regulatorios sobre el aumento de los límites de potencia podrían reconfigurar las cuotas después de 2027, especialmente si los repartidores profesionales obtienen exenciones.

Por Banda de Precio: El Punto Óptimo de la Gama Media

Los modelos de USD 1.500-2.499 aseguraron el 30,84% de la cuota del mercado europeo de e-bikes en 2025, equilibrando calidad y asequibilidad. Las promociones y los subsidios continúan canalizando a los compradores por primera vez hacia este segmento, mientras que las unidades de USD 2.500-3.499 registran una CAGR superior del 4,74% gracias a especificaciones de componentes más robustas. Los descuentos en el canal alemán comprimieron los precios de gama de entrada, pero el arrendamiento mantiene boyantes los segmentos premium, con valores medios de arrendamiento corporativo.

El segmento de USD 2.500-3.499 muestra una trayectoria de crecimiento positiva a medida que los compradores ascienden hacia transmisiones de correa, pantallas más grandes y bloqueos GPS. Las bicicletas ultra-premium por encima de USD 6.000 mantienen un nicho pequeño pero rentable entre quienes reemplazan el automóvil y los aventureros alpinos, mientras que las importaciones por debajo de USD 1.000 luchan contra los muros arancelarios y las garantías limitadas.

Por Canal de Ventas: La Cuota Digital Sube

Las tiendas físicas (canal offline) representaron el 68,15% de la cuota del mercado europeo de e-bikes en 2025, aprovechando las pruebas de conducción, el ajuste ergonómico y el servicio incluido. Sin embargo, el comercio electrónico puro y el sistema de clic y recogida aumentan a una CAGR del 6,66% a medida que las herramientas de medición, las devoluciones gratuitas y la entrega al día siguiente normalizan las compras de alto valor en línea.

El modelo de Canyon demuestra que los vídeos de montaje y los socios de servicio regionales pueden compensar las inquietudes de la compra a distancia. Las marcas perjudicadas por el exceso de stock en los distribuidores impulsan los sitios de venta directa para capturar margen, mientras que los pilotos omnicanal pagan comisiones a las tiendas por las demostraciones incluso cuando las transacciones se cierran en línea, alineando los intereses de todo el ecosistema.

Por Uso Final: La Entrega Comercial Lidera el Crecimiento

El uso personal y familiar lidera con el 52,47% de la cuota del mercado europeo de e-bikes en 2025, impulsado por los viajeros que reducen los costes del automóvil y los ciclistas de ocio que extienden sus rutas de fin de semana. La CAGR del 6,08% de la entrega comercial es la fuerza más disruptiva del mercado, ya que las empresas de paquetería aprovechan el acceso a los carriles bici y las zonas de cero emisiones para reducir los gastos de última milla.

Las flotas institucionales —policía, campus universitarios y alquiler turístico— suministran volúmenes constantes que amortiguan la estacionalidad. Los modelos de consumo hacen hincapié en las baterías antirrobo y la integración con teléfonos inteligentes, mientras que las bicicletas de mensajería priorizan los cuadros para cargas útiles de 200 kg, los neumáticos resistentes a los pinchazos y la telemática. Las normativas de logística urbana ahora cofinancian los proyectos piloto de carga, acelerando la adopción profesional más allá de la fase piloto.

Análisis Geográfico

Europa Occidental contribuyó con una cuota significativa en 2025, liderada por la cuota del 42,18% de Alemania, respaldada por varios planes de arrendamiento para empleadores. Los Países Bajos aprovechan sus 37.000 km de carriles bici para mantener una notable combinación de ventas de e-bikes, lo que demuestra una madurez de uso que ahora gira en torno a los ciclos de reemplazo y las mejoras premium. El subsidio de Francia de hasta EUR 4.000 (~USD 4.646) ha impulsado una adopción significativa en las regiones de menores ingresos, mientras que Italia se centra en los créditos de movilidad urbana para impulsar la penetración.

Polonia es el claro supérávit, avanzando a una CAGR del 7,03% tras lanzar reembolsos de PLN 5.000 (~USD 1.365) y acelerar la construcción de vías en Varsovia y Cracovia. Los clústeres de fabricación checos y portugueses abastecen la demanda local y crean centros de exportación que acortan los plazos de reabastecimiento, aumentando la confianza de los minoristas. Los mercados nórdicos —Dinamarca, Suecia y Noruega— combinan políticas medioambientales con ingresos disponibles resilientes, sosteniendo precios de venta medios (ASP) por encima de la media europea. El Reino Unido, que opera fuera de la política comercial de la Unión Europea, está evaluando la eliminación de los aranceles antidumping, lo que podría reabrir las cadenas de suministro asiáticas y alterar los precios competitivos. Suiza y Austria mantienen un estatus de nicho como territorios de speed pedelec de alta gama que se benefician de un terreno montañoso que valora el par y la autonomía.

Panorama Competitivo

El sector sigue siendo moderadamente fragmentado. La reducción de la deuda de Accell Group en 2024 de EUR 1.400 millones (~USD 1.600 millones) a EUR 800 millones (~USD 929 millones) estabilizó las operaciones y señaló saneamientos más amplios del balance en las marcas heredadas [3]"Declaración de Reestructuración del Ejercicio 2024," Accell Group, accell-group.com. Pon Bike se expande a través de Kalkhoff y Gazelle, integrando motores propios para reducir la dependencia de Bosch, mientras que Giant Manufacturing Co. Ltd. persigue el ensamblaje europeo para eludir los aranceles.

Los especialistas premium como Riese & Müller y Stromer se centran en funciones conectadas —seguimiento GPS, firmware de actualización inalámbrica— elevando los costes de cambio. Los nuevos participantes asiáticos se enfrentan a aranceles del 10-70% pero compiten en los canales en línea con precios agresivos. Las plataformas emergentes de flotas empresa a empresa (B2B), ejemplificadas por Cooltra y Green Mobility Holding, forjan alianzas con OEM para bicicletas de carga diseñadas específicamente, lo que potencialmente desplaza el poder de compra de los minoristas a los operadores de flotas.

Las iniciativas estratégicas incluyen la integración vertical, el aprovisionamiento de componentes europeos y los modelos de suscripción que combinan seguro y servicio. A medida que persisten las presiones de inventario, es probable que se produzcan oleadas de consolidación en las redes de distribución, pero la diferenciación tecnológica y la fabricación localizada mantienen viables las barreras para los innovadores.

Líderes de la Industria Europea de E Bikes

Pon Holdings B.V.

Accell Group

Giant Manufacturing Co. Ltd.

Trek Bicycle Corporation

Riese & Müller GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Cooltra presentó la Cooltra One, su primera e-bike de desarrollo propio diseñada para flotas de reparto, lanzando 330 unidades en Alemania y los Países Bajos.

- Abril 2025: Ampler introdujo la línea Nova de e-bikes con carga USB-C, señalando una adopción más amplia de los conectores universales.

- Enero 2025: La Comisión Europea prorrogó los derechos antidumping y compensatorios sobre las importaciones de e-bikes chinas por cinco años más, reforzando la fabricación regional.

- Julio 2024: Green Mobility Holding adquirió la empresa belga de arrendamiento de e-bikes Ubike, ampliando su presencia en las regiones francófonas.

Alcance del Informe del Mercado Europeo de E Bikes

| Asistido por Pedal |

| Speed Pedelec |

| Asistido por Acelerador |

| Carga / Utilitario |

| Ciudad / Urbano |

| Trekking / Montaña |

| Batería de Plomo-Ácido |

| Batería de Litio-Ion |

| Otros |

| Cubo (Delantero / Trasero) |

| Tracción Central |

| Transmisión de Cadena |

| Transmisión de Correa |

| Menos de 250 W |

| 251-350 W |

| 351-500 W |

| 501-600 W |

| Más de 600 W |

| Menos o Igual a USD 1.000 |

| USD 1.000-1.499 |

| USD 1.500-2.499 |

| USD 2.500-3.499 |

| USD 3.500-5.999 |

| Mayor o Igual a USD 6.000 |

| En Línea |

| Físico |

| Entrega Comercial | Entrega Minorista y de Mercancías |

| Entrega de Alimentos y Bebidas | |

| Proveedores de Servicios | |

| Uso Personal y Familiar | |

| Institucional | |

| Otros |

| Alemania |

| Países Bajos |

| Francia |

| Italia |

| España |

| Reino Unido |

| Suiza |

| Austria |

| Bélgica |

| Dinamarca |

| Suecia |

| Noruega |

| Polonia |

| República Checa |

| Portugal |

| Resto de Europa |

| Por Tipo de Propulsión | Asistido por Pedal | |

| Speed Pedelec | ||

| Asistido por Acelerador | ||

| Por Tipo de Aplicación | Carga / Utilitario | |

| Ciudad / Urbano | ||

| Trekking / Montaña | ||

| Por Tipo de Batería | Batería de Plomo-Ácido | |

| Batería de Litio-Ion | ||

| Otros | ||

| Por Ubicación del Motor | Cubo (Delantero / Trasero) | |

| Tracción Central | ||

| Por Sistemas de Transmisión | Transmisión de Cadena | |

| Transmisión de Correa | ||

| Por Potencia del Motor | Menos de 250 W | |

| 251-350 W | ||

| 351-500 W | ||

| 501-600 W | ||

| Más de 600 W | ||

| Por Banda de Precio | Menos o Igual a USD 1.000 | |

| USD 1.000-1.499 | ||

| USD 1.500-2.499 | ||

| USD 2.500-3.499 | ||

| USD 3.500-5.999 | ||

| Mayor o Igual a USD 6.000 | ||

| Por Canal de Ventas | En Línea | |

| Físico | ||

| Por Uso Final | Entrega Comercial | Entrega Minorista y de Mercancías |

| Entrega de Alimentos y Bebidas | ||

| Proveedores de Servicios | ||

| Uso Personal y Familiar | ||

| Institucional | ||

| Otros | ||

| Por País | Alemania | |

| Países Bajos | ||

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Suiza | ||

| Austria | ||

| Bélgica | ||

| Dinamarca | ||

| Suecia | ||

| Noruega | ||

| Polonia | ||

| República Checa | ||

| Portugal | ||

| Resto de Europa | ||

Definición de mercado

- Por Tipo de Aplicación - Las e-bikes consideradas en este segmento incluyen e-bikes de ciudad/urbano, trekking y carga/utilitario. Los tipos comunes de e-bikes en estas tres categorías incluyen e-bikes todoterreno/híbrido, infantiles, para damas/caballeros, cross, bicicletas de montaña (MTB), plegables, de neumático ancho y deportivas.

- Por Tipo de Batería - Este segmento incluye baterías de litio-ion, baterías de plomo-ácido y otros tipos de batería. La categoría de otros tipos de batería incluye baterías de hidróxido metálico de níquel (NiMH), de silicio y de polímero de litio.

- Por Tipo de Propulsión - Las e-bikes consideradas en este segmento incluyen e-bikes asistidas por pedal, e-bikes asistidas por acelerador y speed pedelec. Mientras que el límite de velocidad de las e-bikes asistidas por pedal y por acelerador suele ser de 25 km/h, el límite de velocidad del speed pedelec es generalmente de 45 km/h (28 mph).

| Palabra clave | Definición |

|---|---|

| Asistido por Pedal | La categoría de asistencia por pedal o pedelec hace referencia a las bicicletas eléctricas que proporcionan una asistencia de potencia limitada a través de un sistema de asistencia por par y no disponen de acelerador para variar la velocidad. La potencia del motor se activa al pedalear en estas bicicletas y reduce el esfuerzo humano. |

| Asistido por Acelerador | Las e-bikes con acelerador están equipadas con un puño de asistencia por acelerador, instalado en el manillar, de forma similar a las motocicletas. La velocidad puede controlarse girando el acelerador directamente sin necesidad de pedalear. La respuesta del acelerador proporciona potencia directamente al motor instalado en las bicicletas y acelera el vehículo sin pedalear. |

| Speed Pedelec | El speed pedelec es una e-bike similar a las e-bikes asistidas por pedal, ya que no dispone de funcionalidad de acelerador. Sin embargo, estas e-bikes están integradas con un motor eléctrico que entrega una potencia de aproximadamente 500 W o más. El límite de velocidad de este tipo de e-bikes es generalmente de 45 km/h (28 mph) en la mayoría de los países. |

| Ciudad/Urbano | Las e-bikes de ciudad o urbanas están diseñadas con estándares y funciones de desplazamiento diario para ser operadas dentro de la ciudad y las áreas urbanas. Las bicicletas incluyen diversas características y especificaciones, como asientos cómodos, postura de conducción erguida, neumáticos para un agarre fácil y un paseo cómodo, entre otras. |

| Trekking | Las bicicletas de trekking y montaña son tipos especiales de e-bikes diseñadas para usos específicos, teniendo en cuenta el uso robusto y exigente de los vehículos. Estas bicicletas incluyen un cuadro resistente y neumáticos anchos para un agarre mejor y más avanzado, y también están equipadas con diversos mecanismos de cambio que pueden utilizarse al circular por diferentes terrenos, suelos accidentados y caminos montañosos difíciles. |

| Carga/Utilitario | Las e-bikes de carga o utilitarias están diseñadas para transportar diversos tipos de carga y paquetes en distancias cortas, como dentro de las áreas urbanas. Estas bicicletas suelen ser propiedad de negocios locales y socios de entrega para entregar paquetes y encomiendas a muy bajos costes operativos. |

| Batería de Litio-Ion | Una batería de litio-ion es una batería recargable que utiliza litio y carbono como materiales constituyentes. Las baterías de litio-ion tienen una mayor densidad y menor peso que las baterías de plomo-ácido selladas, y proporcionan al usuario una mayor autonomía por carga en comparación con otros tipos de baterías. |

| Batería de Plomo-Ácido | Una batería de plomo-ácido hace referencia a una batería de plomo-ácido sellada con una relación energía-peso y energía-volumen muy baja. La batería puede producir altas corrientes de arranque, gracias a su relación potencia-peso relativamente alta en comparación con otras baterías recargables. |

| Otras Baterías | Esto incluye bicicletas eléctricas que utilizan baterías de hidróxido metálico de níquel (NiMH), de silicio y de polímero de litio. |

| Empresa a Empresa (B2B) | Las ventas de e-bikes a clientes empresariales, como empresas de flotas urbanas y logística, operadores de alquiler/uso compartido, operadores de flotas de última milla y operadores de flotas corporativas, se consideran en esta categoría. |

| Empresa a Consumidor (B2C) | Las ventas de scooters eléctricos y motocicletas directamente a los consumidores se consideran en esta categoría. Los consumidores adquieren estos vehículos directamente de los fabricantes o de otros distribuidores y concesionarios a través de canales en línea y físicos. |

| Fabricantes de Equipo Original (OEM) Locales No Organizados | Estos actores son pequeños fabricantes y ensambladores locales de e-bikes. La mayoría de estos fabricantes importan los componentes de China y Taiwán y los ensamblan localmente. Ofrecen el producto a bajo coste en este mercado sensible al precio, lo que les otorga ventaja sobre los fabricantes organizados. |

| Batería como Servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga |

| E-Bikes sin Estación de Aparcamiento Fija | Bicicletas eléctricas que disponen de mecanismos de autobloqueo y una función de seguimiento GPS con una velocidad máxima media de aproximadamente 24 km/h. Son utilizadas principalmente por empresas de uso compartido de bicicletas como Bird, Lime y Spin. |

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, scooters, autobuses, camiones, motocicletas y embarcaciones. Este término incluye vehículos totalmente eléctricos y vehículos eléctricos híbridos. |

| Vehículo Eléctrico Enchufable | Un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto vehículos totalmente eléctricos como híbridos enchufables. En este informe, utilizamos el término para los vehículos totalmente eléctricos con el fin de diferenciarlos de los vehículos eléctricos híbridos enchufables. |

| Batería de Litio-Azufre | Una batería recargable que reemplaza el electrolito líquido o de polímero presente en las baterías de litio-ion actuales por azufre. Tienen mayor capacidad que las baterías de litio-ion. |

| Micromovilidad | La micromovilidad es uno de los múltiples modos de transporte que implica el uso de vehículos de muy baja cilindrada para recorrer distancias cortas. Estos medios de transporte incluyen bicicletas, patinetes eléctricos, e-bikes, ciclomotores y scooters. Dichos vehículos se utilizan en modalidad de uso compartido para cubrir distancias cortas, generalmente de ocho kilómetros o menos. |

| Vehículos Eléctricos de Baja Velocidad (VEBV) | Son vehículos ligeros de baja velocidad (generalmente menos de 25 km/h) que no disponen de motor de combustión interna y utilizan únicamente energía eléctrica para su propulsión. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda de volumen por el precio medio ponderado por volumen del paquete de batería (por kWh). La estimación y previsión del precio del paquete de batería tiene en cuenta diversos factores que afectan al precio de venta medio (ASP), como las tasas de inflación, los cambios en la demanda del mercado, los costes de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan entre distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción