Tamaño y Participación del Mercado de Transformación Digital de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

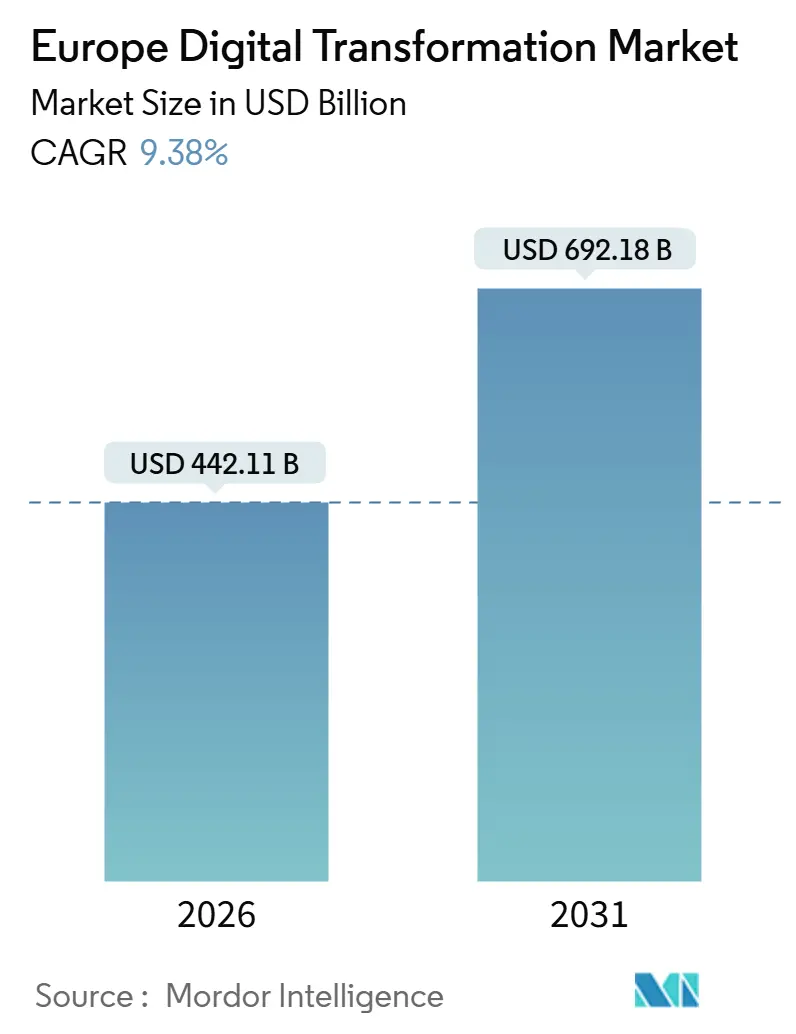

| Tamaño del Mercado (2026) | 442.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 692.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Europa por Mordor Intelligence

El tamaño del mercado de transformación digital de Europa se sitúa en USD 442,11 mil millones en 2026 y se proyecta que alcance USD 692,18 mil millones en 2031, reflejando una CAGR del 9,38% durante el período de previsión. El crecimiento está impulsado por los objetivos de la Década Digital de la Comisión Europea que exigen que el 75% de las empresas adopten la nube, la inteligencia artificial y los macrodatos para 2030, el vehículo InvestAI de EUR 200 mil millones (USD 234,23 mil millones) que acelera la construcción de capacidad de cómputo soberana, y la cobertura 5G que alcanzó el 81% de la población de la UE-27 a finales de 2025. Las empresas del mercado medio que pospusieron la inversión durante la pandemia ahora están modernizándose con subvenciones del Mecanismo de Recuperación y Resiliencia, mientras que los hiperescaladores despliegan EUR 15 mil millones (USD 17,57 mil millones) en regiones de nube soberana para cumplir con las normas de Gaia-X. La computación cuántica pasa de la fase de laboratorio a la fase piloto tras la financiación de la Iniciativa Cuántica Emblemática de la UE, y la demanda sanitaria aumenta a medida que el Espacio Europeo de Datos de Salud exige historiales clínicos electrónicos interoperables.

Conclusiones Clave del Informe

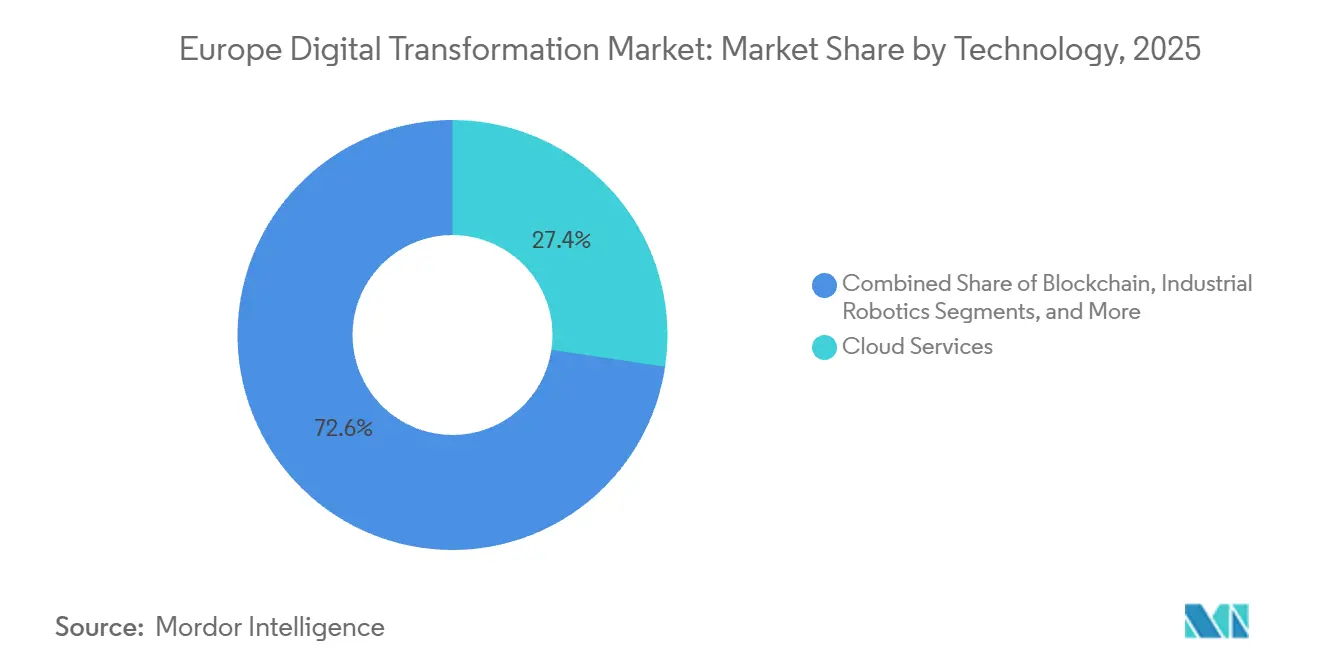

- Por tecnología, los servicios en la nube lideraron la pila tecnológica con el 27,36% de la participación del mercado de transformación digital de Europa en 2025, mientras que se prevé que la computación cuántica registre la CAGR más rápida del 11,32% hasta 2031.

- Por industria de usuario final, la Manufactura representó el 19,83% del gasto en 2025, mientras que la sanidad y las ciencias de la vida apuntan a una CAGR del 10,72% hasta 2031.

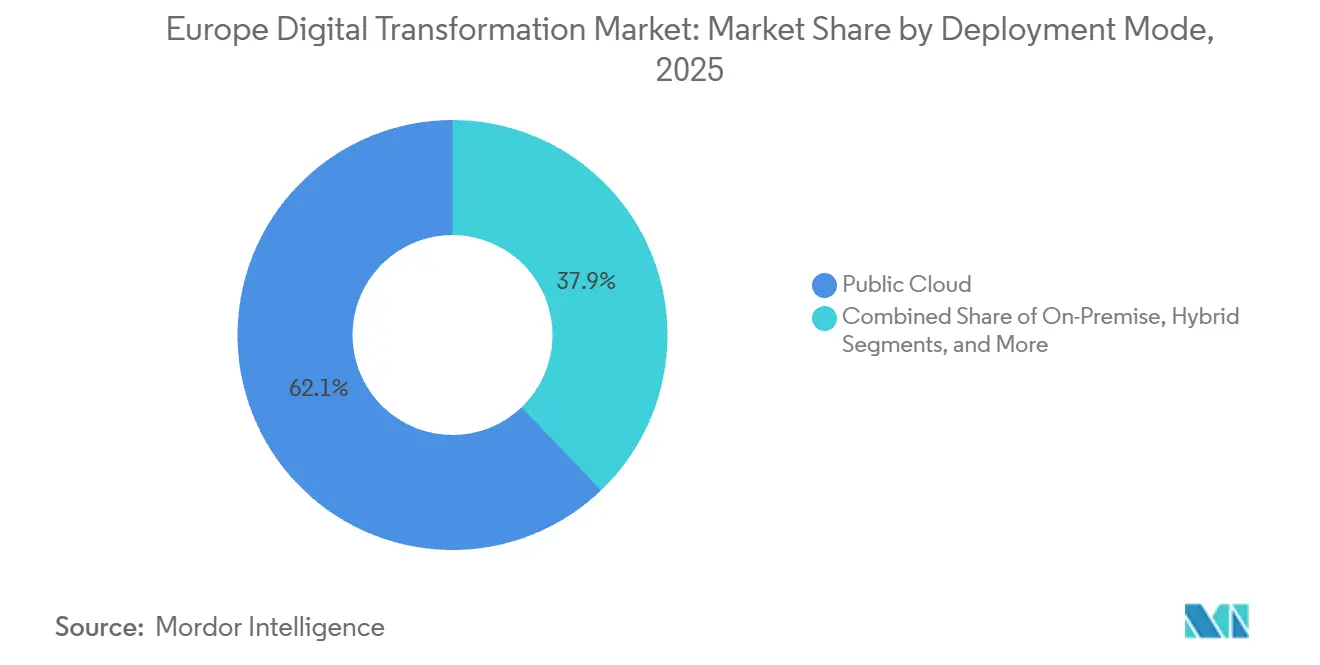

- Por modo de implementación, las implementaciones en nube pública captaron el 62,14% del tamaño del mercado de transformación digital de Europa en 2025, pero las arquitecturas híbridas avanzan a una CAGR del 12,87% hasta 2031.

- Por tamaño de empresa, las grandes empresas representaron el 55,62% del gasto en 2025, aunque las pequeñas y medianas empresas se expandirán a una CAGR del 10,34% durante 2026-2031.

- Por geografía, Alemania representó el 24,51% de los ingresos regionales de 2025, mientras que se proyecta que España crezca a una CAGR del 12,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transformación Digital de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto en IA y Aprendizaje Automático bajo los Fondos de la Década Digital de la UE | +2.1% | UE-27 con enfoque en Alemania, Francia, España | Mediano plazo (2-4 años) |

| Creciente Demanda de Tecnología de Nube Soberana y Preservación de la Privacidad | +1.9% | Alemania, Francia, Países Bajos, UE-27 en general | Mediano plazo (2-4 años) |

| Expansión de la Conectividad 5G y de Borde en Europa | +1.8% | Países Nórdicos, Alemania, Reino Unido con extensión a Europa Central y Oriental | Corto plazo (≤2 años) |

| Ola de Migración a la Nube Posterior a la COVID entre Empresas del Mercado Medio | +1.5% | Europa Occidental, Polonia y República Checa emergentes | Corto plazo (≤2 años) |

| Incentivos de la Ley de Chips de la UE para la Digitalización de Semiconductores en Territorio Nacional | +1.2% | Alemania, Francia, Italia | Largo plazo (≥4 años) |

| Proyectos de Gemelo Digital Verde Impulsados por el Cumplimiento de la Taxonomía de la UE | +0.9% | Alemania, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en IA y Aprendizaje Automático bajo los Fondos de la Década Digital de la UE

InvestAI y el Programa Europa Digital movilizaron conjuntamente EUR 208,1 mil millones (USD 243,71 mil millones) para cómputo de IA, espacios de datos y capacitación de la fuerza laboral durante 2024-2026, impulsando adquisiciones de supercomputación en Alemania y Francia y certificando modelos fundacionales a través de la Oficina Europea de IA. La adopción empresarial se aceleró a medida que el 38% de los fabricantes incorporaron el mantenimiento predictivo y el 29% de los bancos desplegaron modelos generativos en 2025, el doble de la penetración de 2023. Las cláusulas de cumplimiento que mantienen los datos en la UE llevan a los hiperescaladores a segmentar las cargas de trabajo, lo que infla los costos por transacción pero también abre cuota de mercado para los especialistas regionales en IA. El resultado es un ciclo virtuoso de demanda de pilas de IA soberanas, chips especializados y clústeres de entrenamiento avanzados.

Creciente Demanda de Tecnología de Nube Soberana y Preservación de la Privacidad

Gaia-X ahora conecta a 387 proveedores en 18 países, permitiendo a las empresas hacer cumplir la residencia de datos sin dependencia de un proveedor. Alemania exige que las cargas de trabajo públicas migren a plataformas conformes con Gaia-X para 2027, mientras que la empresa Bleu de Francia ya tiene contratos de defensa y de banco central. La computación que preserva la privacidad ganó terreno cuando el análisis cifrado de 2,3 millones de registros de pacientes demostró ser viable durante el piloto del Espacio Europeo de Datos de Salud de 2025. Aunque las salvaguardas de soberanía generan confianza, elevan las líneas de base de costos de infraestructura y corren el riesgo de fragmentar el mercado único, especialmente para los proveedores más pequeños que tienen dificultades para escalar a través de plantillas de cumplimiento local divergentes.

Expansión de la Conectividad 5G y de Borde en Europa

La cobertura 5G de la UE-27 alcanzó el 81% en 2025, con Alemania al 89% y España al 86%.[1]Observatorio Europeo 5G, "Estado de Despliegue del 5G," 5gobservatory.eu Los núcleos autónomos combinados con 10.000 nodos de borde planificados permiten servicios con latencia inferior a 10 milisegundos. Las asociaciones Vodafone-AWS, Orange-Google y Telia-Telenor abrieron casi 80 zonas de acceso múltiple en borde en 2025, reduciendo los costos de backhaul en un 40% para las cargas de trabajo de análisis de vídeo. A medida que la segmentación de red madura, los clientes de logística y sanidad adquieren segmentos dedicados, impulsando nuevos modelos de ingresos por conectividad pero acentuando los problemas de interoperabilidad al itinar entre operadores.

Ola de Migración a la Nube Posterior a la COVID entre Empresas del Mercado Medio

Las subvenciones de recuperación y los esquemas de vales liberaron EUR 8,1 mil millones (USD 9,49 mil millones) para las pymes, desencadenando un aumento interanual del 34% en la adopción de Software como Servicio solo en España. La adopción híbrida domina ya que el 61% de las empresas mantienen el ERP heredado en local y trasladan las aplicaciones orientadas al cliente a la nube pública, reduciendo los costos de infraestructura en un 22%. Las plataformas de bajo código ayudan a las empresas a sortear la escasez del 42% de especialistas en nube, pero la dependencia del proveedor surge cuando los costos de cambio equivalen al 40-60% del gasto inicial. La escasez de habilidades, por tanto, impulsa simultáneamente la demanda de servicios gestionados y limita una personalización más profunda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha Persistente de Habilidades Digitales en las Pymes | -1.4% | UE-27, pronunciada en el Sur y Este de Europa | Corto plazo (≤2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.1% | A nivel de la UE bajo NIS2 y GDPR | Mediano plazo (2-4 años) |

| Los Estándares Fragmentados de IoT Perjudican la Interoperabilidad | -0.8% | Alemania, Italia, República Checa | Mediano plazo (2-4 años) |

| La Volatilidad del Precio de la Energía Infla el OPEX de los Centros de Datos Hiperescalados | -0.6% | Irlanda, Países Bajos, Países Nórdicos | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Brecha Persistente de Habilidades Digitales en las Pymes

La UE cerró 2025 con 500.000 vacantes de TIC sin cubrir, y más del 50% de las pymes griegas, búlgaras y rumanas no pudieron contratar el talento requerido en nube o ciberseguridad. Las coaliciones de formación certifican la alfabetización básica en lugar de habilidades avanzadas en Kubernetes o de confianza cero, lo que obliga a las pymes a recurrir a servicios gestionados que reducen los márgenes. Las grandes empresas lanzan academias internas para atraer talento, ampliando la brecha de productividad.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Las multas de NIS2 de hasta EUR 10 millones (USD 11,71 millones) han elevado la ciberseguridad al nivel de la junta directiva desde octubre de 2024. Las pérdidas por ransomware alcanzaron EUR 12 mil millones (USD 14,05 mil millones) en 2025, y una multa de EUR 1,2 mil millones (USD 1,41 mil millones) del GDPR contra una empresa de redes sociales demostró que los flujos de datos transatlánticos siguen siendo precarios. Los gastos de cumplimiento ahora alcanzan el 4-6% de los presupuestos de TI en salud y finanzas, lo que lleva a muchas pymes a adoptar por defecto las arquitecturas de referencia de los hiperescaladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Computación Cuántica Gana Tracción Empresarial en Medio del Dominio de los Servicios en la Nube

Los servicios en la nube retuvieron el 27,36% de la participación del mercado de transformación digital de Europa en 2025, subrayando la ubicuidad de la infraestructura como servicio en empresas de todos los tamaños. El tamaño del mercado de transformación digital de Europa vinculado a los servicios en la nube continúa creciendo a medida que los hiperescaladores añaden regiones soberanas que satisfacen los criterios de Gaia-X. La computación cuántica representó menos del 1% de los ingresos en 2025, pero disfruta de una CAGR del 11,32%, catalizada por las subvenciones de la Iniciativa Cuántica Emblemática de la UE y la instalación de 54 cúbits en el Centro de Supercomputación Leibniz.

La inteligencia artificial y el aprendizaje automático ya representan aproximadamente el 18% de los ingresos, ampliándose a través de aplicaciones generativas en atención al cliente y detección de fraudes. El Internet de las Cosas se sitúa cerca del 14%, aunque lucha con protocolos fragmentados, si bien el estándar Matter está comenzando a normalizar las comunicaciones entre dispositivos.[2]Alianza de Estándares de Conectividad, "Protocolo Matter," csa-iot.org El gemelo digital, la cadena de bloques, la robótica y la fabricación aditiva profundizan colectivamente el despliegue en entornos aeroespaciales, energéticos y de cadena de suministro, reforzando la fidelización a la plataforma para los actores establecidos que ofrecen cadenas de herramientas integradas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Digitalización de la Sanidad Supera el Liderazgo Establecido de la Manufactura

La manufactura contribuyó con el 19,83% del tamaño del mercado de transformación digital de Europa en 2025, reflejando las incesantes actualizaciones de la Industria 4.0 entre el Mittelstand alemán y los clústeres de ingeniería italianos. La sanidad y las ciencias de la vida, aunque más bajas con aproximadamente el 12%, registran una CAGR del 10,72% a medida que el Espacio Europeo de Datos de Salud obliga a la interoperabilidad de los historiales clínicos electrónicos en 27 estados miembros.

La banca, los servicios financieros y los seguros aprovechan las API de banca abierta y los pagos en tiempo real, manteniendo una participación del 16%. El comercio minorista y la logística digitalizan las cadenas de suministro con visión artificial y robótica de almacén, mientras que las empresas de servicios públicos despliegan gemelos digitales para monitorear tuberías y optimizar activos renovables bajo las normas de la Taxonomía de la UE. La administración pública acelera los despliegues de eIDAS 2.0, y la educación utiliza plataformas de aprendizaje mixto, aunque el crecimiento se ha moderado a medida que se reanudan las clases presenciales.

Por Modo de Implementación: Las Arquitecturas Híbridas Crecen ante las Presiones de Soberanía

La nube pública mantuvo el 62,14% de la participación del mercado de transformación digital de Europa en 2025, pero los modelos híbridos se están expandiendo a una CAGR del 12,87% porque las empresas segmentan las cargas de trabajo para satisfacer los mandatos de NIS2 y GDPR. El tamaño del mercado de transformación digital de Europa vinculado a las configuraciones híbridas se beneficia de los protocolos de federación de Gaia-X, aunque las API inconsistentes inflan los costos de migración en un 15-20%.

El entorno local sigue siendo esencial para la defensa, la energía nuclear y otras infraestructuras críticas. Los proveedores de automoción alemanes ahora retienen los datos CAD sensibles localmente mientras ejecutan análisis en la nube pública, un compromiso que reduce el costo total de propiedad en un 22% manteniendo el cumplimiento. Las brechas de complejidad impulsan la demanda de plataformas de orquestación de VMware, Red Hat y HashiCorp, creando espacio en blanco para los proveedores de servicios especializados en gobernanza multinube.

Por Tamaño de Empresa: Las Pymes Reducen la Brecha Digital

Las grandes empresas representaron el 55,62% del gasto de 2025 porque pueden financiar hojas de ruta de modernización plurianuales y negociar descuentos con los hiperescaladores.[3]Comisión Europea, "Programa de Política de la Década Digital 2030," digital-strategy.ec.europa.eu Sin embargo, se prevé que las pymes crezcan a una CAGR del 10,34%, impulsadas por EUR 3 mil millones (USD 3,51 mil millones) en vales Kit Digital de España y EUR 1,9 mil millones (USD 2,23 mil millones) en el tramo del PNRR de Italia.

El setenta y tres por ciento de las pymes prefieren herramientas de bajo código que aceleran el despliegue sin necesidad de profundas habilidades de codificación, pero el 58% subcontrata la gestión de la nube para cerrar la brecha de talento. El riesgo de dependencia del proveedor aumenta a medida que los costos de cambio se acercan al 50% del gasto inicial, aunque las empresas de Europa Central y Oriental se saltan los sistemas heredados adoptando pilas nativas en la nube desde el primer día, posicionando a la subregión como un centro de experimentación para nuevos modelos de negocio digital.

Análisis Geográfico

La sólida base industrial de Alemania ancla el liderazgo en tamaño del mercado de transformación digital de Europa, aunque su CAGR del 8,9% para 2026-2031 queda por debajo de la media regional, ya que las empresas del Mittelstand priorizan las actualizaciones incrementales sobre las disruptivas. Los incentivos fiscales de España y la simplificación de los permisos reducen los tiempos de construcción de centros de datos de 36 a 18 meses, redirigiendo el capital de los hiperescaladores desde los centros saturados de Fráncfort y Ámsterdam. La migración obligatoria de Francia de las cargas de trabajo públicas a plataformas soberanas está reformando la contratación en defensa y finanzas, creando demanda direccionable para las soluciones Bleu y Delos Cloud.

El Reino Unido equilibra la independencia regulatoria con la necesidad de flujos de datos transfronterizos, aprovechando el Recurso Nacional de Investigación en IA de GBP 2,5 mil millones para atraer empresas emergentes mientras mantiene las decisiones de adecuación que mantienen las operaciones de tecnología financiera contiguas con los clientes de la UE. Italia canaliza los fondos del PNRR hacia las regiones industriales del norte, estimulando la adopción de la nube entre los exportadores de maquinaria históricamente conservadores. Los Países Bajos siguen siendo una plataforma de aterrizaje continental para los cables submarinos y los puntos de intercambio de Internet, pero las nuevas restricciones de zonificación sobre las instalaciones hiperescaladas están redirigiendo algunos proyectos hacia la vecina Bélgica y Dinamarca.

Europa Central y Oriental emerge como alternativa rentable para los servicios gestionados y los centros de datos en borde. Polonia y Rumanía exhiben canales de talento universitario y disponibilidad de energía renovable, apoyando el desbordamiento de cargas de trabajo desde Alemania y los Países Nórdicos. La dinámica geográfica subraya un cambio de los modelos de arbitraje laboral hacia estrategias de arbitraje regulatorio que optimizan los créditos fiscales, las cuotas de energía verde y los incentivos de soberanía de datos.

Panorama Competitivo

Los cinco principales proveedores (Microsoft, Amazon Web Services, SAP, Google Cloud y Accenture) captaron un estimado del 38% de los ingresos de 2025, lo que indica una concentración moderada sin un actor dominante. Los hiperescaladores se diferencian a través del cumplimiento de Gaia-X, regiones con geovalla y asociaciones con operadoras de telecomunicaciones para servicios de borde 5G, invirtiendo colectivamente EUR 15 mil millones (USD 17,57 mil millones) entre 2024 y 2026 para asegurar cargas de trabajo sensibles. Los integradores de sistemas pivotan hacia nubes industriales preconfiguradas, reduciendo los plazos de despliegue de 18 a menos de seis meses y desplazando los grupos de margen del código personalizado a los modelos de suscripción a plataformas.

Las empresas emergentes europeas de computación cuántica IQM y Pasqal atraen rondas de financiación de tres dígitos para desafiar a los proveedores estadounidenses en casos de uso de descubrimiento de fármacos y optimización logística. Las empresas de nube soberana Bleu en Francia y Delos Cloud en Alemania explotan los mandatos regulatorios para ganar contratos del sector público, aunque las economías de escala siguen siendo inciertas. Mientras tanto, los proveedores de servicios gestionados y las plataformas de orquestación multinube cubren las brechas de habilidades del 61% de las empresas que carecen de la competencia interna para coordinar entornos híbridos complejos.

El éxito de los proveedores depende cada vez más de la especialización vertical. Siemens integra CAD, PLM e IoT en Xcelerator para fabricantes discretos, mientras que Dassault Systèmes adapta 3DEXPERIENCE a la aeroespacial y las ciencias de la vida, creando profundos costos de cambio. Los hiperescaladores responden con pilas verticales modulares, pero el escrutinio regulatorio sobre la soberanía de datos continúa dando forma a las ventajas competitivas.

Líderes de la Industria de Transformación Digital de Europa

Accenture plc

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Amazon Web Services destinó EUR 7,8 mil millones (USD 9,13 mil millones) para expandir las regiones de Fráncfort y Berlín hasta 2030, añadiendo 12 zonas de disponibilidad adaptadas para cargas de trabajo de entrenamiento de IA.

- Noviembre de 2025: IQM entregó el primer procesador cuántico de 54 cúbits a escala de utilidad de la UE al Centro de Supercomputación Leibniz en Múnich.

- Octubre de 2025: Siemens y NVIDIA anunciaron una empresa conjunta para fusionar Xcelerator y Omniverse para aplicaciones de metaverso industrial.

- Septiembre de 2025: SAP introdujo Rise with SAP para Nube Pública en la infraestructura de Deutsche Telekom y OVHcloud, ganando EUR 180 millones (USD 210,80 millones) en contratos iniciales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio considera el mercado de transformación digital europeo como todo el valor pagado generado cuando organizaciones privadas y públicas despliegan, integran y mantienen plataformas en la nube, conectividad avanzada, herramientas de IA y análisis, capas de ciberseguridad, dispositivos IoT y servicios de apoyo que en conjunto modernizan los modelos de negocio y los flujos de trabajo en todos los sectores verticales. El gasto se registra en USD y se mapea al país donde se entrega el proyecto de transformación.

Exclusión del alcance: los ingresos procedentes de consultoría puramente analógica o hardware independiente que nunca se conecta a una plataforma digital quedan fuera del marco de contabilización.

Descripción General de la Segmentación

- Por Tecnología

- Inteligencia Artificial y Aprendizaje Automático

- Realidad Extendida (RV y RA)

- Internet de las Cosas (IoT)

- Servicios en la Nube

- Computación Cuántica

- Cadena de Bloques

- Robótica Industrial

- Fabricación Aditiva / Impresión 3D

- Gemelo Digital, Movilidad y Conectividad

- Otras Tecnologías

- Por Industria de Usuario Final

- Manufactura

- Petróleo, Gas y Servicios Públicos

- Comercio Minorista y Comercio Electrónico

- Transporte y Logística

- Sanidad y Ciencias de la Vida

- Banca, Servicios Financieros y Seguros

- Telecomunicaciones y TI

- Gobierno y Sector Público

- Otras Industrias de Usuario Final (Educación, Medios de Comunicación y Entretenimiento, Medio Ambiente)

- Por Modo de Implementación

- Nube Pública

- Local

- Híbrido

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por País

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Países Bajos

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples conversaciones con directores de información, proveedores hiperescalados, integradores de sistemas y organismos sectoriales en Alemania, Francia, el Reino Unido, España y los Países Nórdicos nos permitieron validar las estructuras de costos, las ratios de gasto en el primer año frente al gasto recurrente y los proyectos a corto plazo que los datos secundarios no podían revelar.

Investigación Documental

Comenzamos con análisis estructurados de conjuntos de datos abiertos de Eurostat, el Índice de Economía y Sociedad Digitales de la Comisión Europea, estadísticas nacionales de comercio de TIC y presentaciones registradas en la SEC y Euronext. Los documentos de política como el Programa Europa Digital de la UE, las notas de impacto del GDPR y los programas de trabajo de Horizonte Europa nos ayudaron a evaluar los flujos de financiación regulatoria. Los equipos de analistas extrajeron luego divisiones de ingresos a nivel de empresa y divulgaciones de contratos a través de D&B Hoovers, Dow Jones Factiva y grupos de patentes seleccionados a través de Questel para comprender la velocidad de adopción tecnológica. Estas son fuentes ilustrativas; muchas fuentes adicionales informaron nuestra línea de base.

Dimensionamiento del Mercado y Previsión

Una reconstrucción de arriba hacia abajo comienza con la inversión en TIC reportada y la financiación pública digital por economía, que luego se filtra a través de ratios de adopción para la nube, la IA y el IoT derivados de encuestas de Eurostat. Los resúmenes de proveedores del precio de venta promedio muestral multiplicado por el volumen en módulos de software clave ofrecen una verificación cruzada de abajo hacia arriba, lo que nos permite reducir las fugas. Los impulsores principales del modelo incluyen la cobertura de población 5G, los desembolsos de subvenciones de la Década Digital de la UE, la penetración de la nube empresarial y los gastos de cumplimiento del GDPR. La regresión multivariante sobre estos indicadores sustenta la perspectiva 2025-2030, mientras que el análisis de escenarios prueba perturbaciones como congelaciones presupuestarias abruptas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por un análisis de varianza de múltiples pasos donde los analistas comparan los totales con señales independientes como las reservas trimestrales de los proveedores antes de la aprobación de la dirección. Actualizamos las cifras anualmente y activamos actualizaciones a mitad de ciclo si la legislación material o las megaoperaciones mueven el mercado.

Por Qué la Línea de Base de Transformación Digital de Europa de Mordor Resuena

Las estimaciones publicadas rara vez coinciden porque las empresas dividen las tecnologías de manera diferente, aplican conversiones de divisas únicas y actualizan en intervalos desiguales.

Los principales factores de brecha aquí se centran en la amplitud del alcance (algunos omiten los servicios de ciberseguridad), el tratamiento de las renovaciones de licencias locales y la cadencia. Los analistas de Mordor actualizan cada doce meses frente a ciclos plurianuales en otros lugares.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 403,84 mil millones (2025) | ||

| USD 249,9 mil millones (2024) | Consultora Regional A | Cesta tecnológica reducida, excluye los servicios gestionados posteriores al despliegue |

| USD 203,9 mil millones (2024) | Revista Sectorial B | Contabiliza el hardware solo cuando está incluido con Software como Servicio, se actualiza cada tres años |

Estas comparaciones muestran que al alinear el alcance con los patrones de compra reales, confirmar los datos con expertos sobre el terreno y revisar los modelos cada año, Mordor Intelligence ofrece una línea de base equilibrada y lista para la toma de decisiones en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de Europa?

Está valorado en USD 442,11 mil millones en 2026, con una previsión de alcanzar USD 692,18 mil millones en 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente en Europa?

La computación cuántica registra el crecimiento más rápido, avanzando a una CAGR del 11,32% hasta 2031.

¿Por qué las arquitecturas de nube híbrida están ganando terreno en Europa?

Las empresas combinan el entorno local y la nube pública para cumplir con las normas de soberanía de datos de NIS2 y GDPR mientras mantienen los costos bajo control.

¿Cómo se compara España con Alemania en el impulso de adopción?

Alemania actualmente gasta más, aunque España es el país de más rápido crecimiento con una CAGR del 12,52% proyectada hasta 2031.

¿Cuál es el principal desafío de talento para las pymes?

La escasez de arquitectos de nube y profesionales de ciberseguridad deja al 42% de las pymes sin poder cubrir puestos clave, lo que impulsa la dependencia de los servicios gestionados.

¿Qué empresas dominan las soluciones de nube soberana en Europa Occidental?

Bleu en Francia y Delos Cloud en Alemania son las principales empresas que ganan contratos del sector público que requieren una estricta residencia de datos.

Última actualización de la página el: