Tamaño y Participación del Mercado de Construcción de Centros de Datos de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

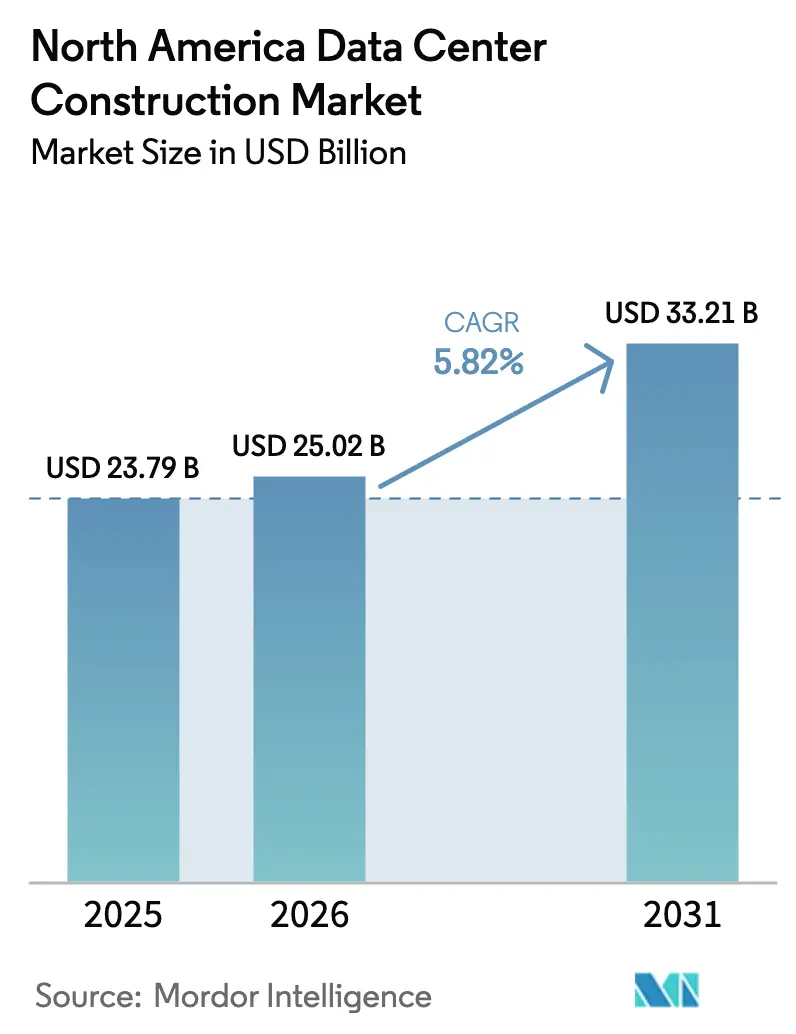

| Tamaño del mercado en el año base (2025) | 23.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.82% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Centros de Datos de América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de construcción de centros de datos de América del Norte sea de USD 23,79 mil millones en 2025, USD 25,02 mil millones en 2026, y alcance USD 33,21 mil millones en 2031, creciendo a una CAGR del 5,82% de 2026 a 2031. El aumento de las cargas de trabajo en la nube y de inteligencia artificial generativa está orientando el capital hacia campus preparados para hiperescala que pueden soportar densidades de bastidores superiores a 100 kW, mientras que la proximidad a recursos eólicos y solares reduce los costos de energía durante el ciclo de vida y se alinea con los compromisos de cero emisiones netas. Los plazos de entrega de transformadores, que ahora se extienden hasta dos años, están impulsando estrategias de adquisición anticipada, y los contratistas están recurriendo a módulos eléctricos y de refrigeración prefabricados para compensar la escasez de mano de obra especializada. La ventaja competitiva depende de asegurar el acceso a la red eléctrica antes de las colas de interconexión, especialmente en Virginia, Texas y Arizona, donde los tiempos de espera ya superan los 18 meses. Los mandatos de sostenibilidad están redefiniendo aún más la selección de ubicaciones, con los sitios de plantas de carbón desmanteladas ganando preferencia porque combinan líneas de transmisión existentes con acuerdos de compra de energía renovable listos para firmar.

Conclusiones Clave del Informe

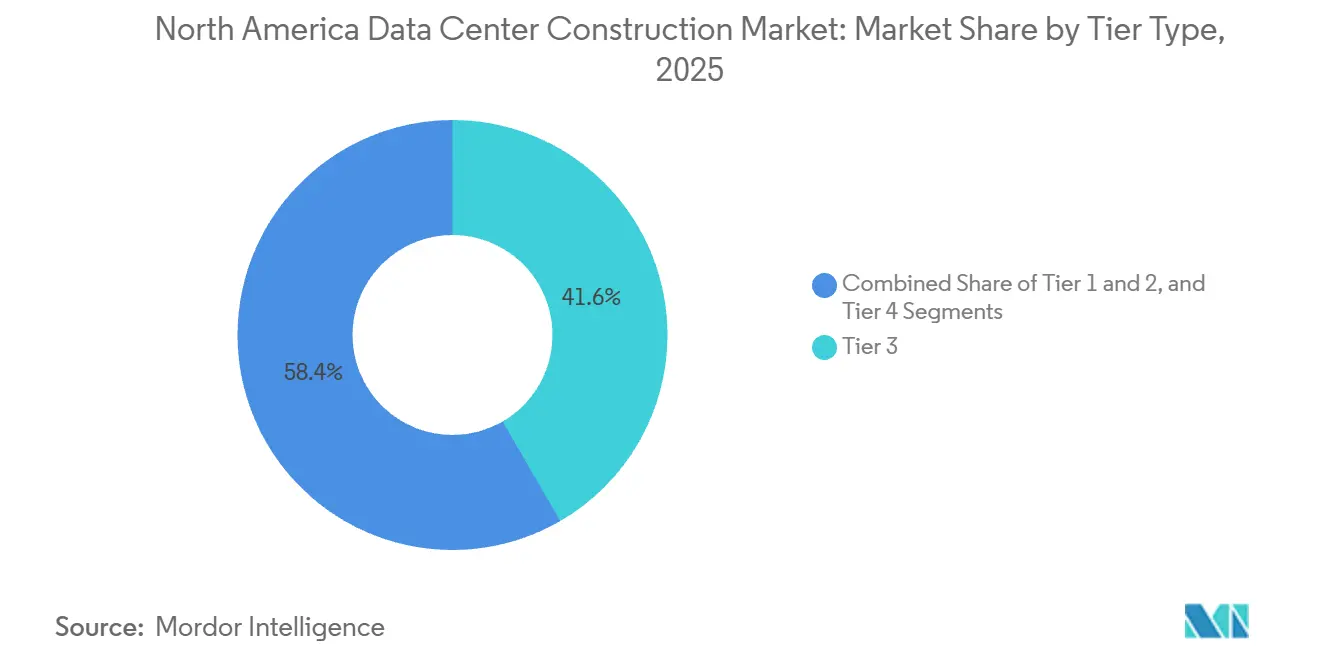

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 41,64% de la participación de mercado en 2025, mientras que las construcciones de nivel 4 avanzan a una CAGR del 6,42% hasta 2031, lo que refleja la demanda de redundancia 2N+1.

- Por tamaño del centro de datos, las construcciones de gran formato representaron el 54,43% de la participación del mercado de construcción de centros de datos de América del Norte en 2025, aunque los campus de hiperescala lideran el campo con una tasa de crecimiento del 6,76%.

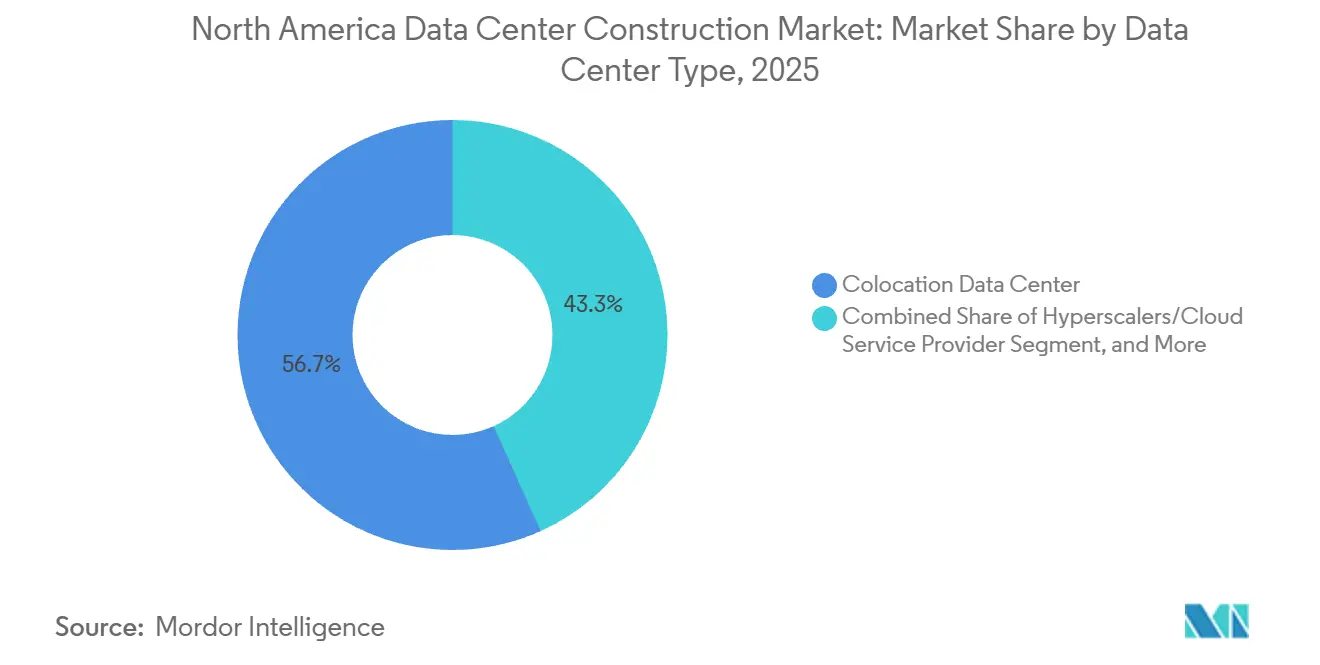

- Por tipo de centro de datos, los operadores de colocación representaron el 56,73% de la participación en 2025, mientras que los proyectos de hiperescaladores y proveedores de servicios en la nube se aceleran a una CAGR del 6,82% impulsados por la integración vertical.

- Por infraestructura, los sistemas eléctricos representaron el 35,38% de la participación de mercado en 2025, pero los paquetes mecánicos, especialmente los despliegues de refrigeración líquida, se están expandiendo a un ritmo anual del 6,14%.

- Por país, Estados Unidos representó el 80,32% de la participación de mercado en 2025, mientras que México fue el de mayor crecimiento, con un crecimiento anual del 6,91%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Construcción de Centros de Datos de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Adopción de Aplicaciones en la Nube, IA y Big Data | +1.8% | Estados Unidos, Canadá, con efecto secundario en México | Mediano plazo (2-4 años) |

| Aumento en el Despliegue de Centros de Datos de Hiperescala | +1.5% | Estados Unidos (Virginia, Texas, Arizona), Canadá (Toronto, Calgary) | Corto plazo (≤ 2 años) |

| Demanda de Computación de Borde Cerca de Centros 5G | +0.9% | Centros urbanos de Estados Unidos, áreas metropolitanas de Canadá | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Sostenibilidad y Cero Emisiones Netas | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Capacidad Excedente de la Red Eléctrica en Sitios de Plantas de Carbón Desmanteladas | +0.5% | Estados Unidos (Medio Oeste, Apalaches) | Largo plazo (≥ 4 años) |

| Agrupamiento de la Cadena de Suministro de GPU Específicas para IA Cerca de los Puertos del Golfo de EE. UU. | +0.4% | Estados Unidos (Costa del Golfo de Texas y Luisiana) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Aplicaciones en la Nube, IA y Big Data

Los clústeres de entrenamiento que incorporan más de 16.000 GPU Nvidia H100 ahora consumen entre 20 y 100 kW por bastidor, superando ampliamente los 5-10 kW observados en las salas empresariales heredadas. El proyecto Stargate de Microsoft, valorado en USD 100 mil millones, subraya un giro hacia campus de uso específico con subestaciones en el sitio y refrigeración líquida que elimina el 80% del calor del servidor en el chip. Los propietarios de colocación están modernizando sus instalaciones para mayores densidades, aunque muchas estructuras de Nivel 3 no pueden acomodar la carga adicional en el suelo, lo que impulsa nuevas construcciones en regiones con abundante energía. El crecimiento centrado en IA también cambia las normas de diseño, priorizando alimentaciones de media tensión redundantes y columnas vertebrales de CC de 800 V. El resultado neto es un incremento estructural en el gasto en construcción que mantiene al mercado de construcción de centros de datos de América del Norte en una trayectoria de expansión plurianual.

Aumento en el Despliegue de Centros de Datos de Hiperescala

Compass Datacenters, Centersquare y PowerHouse revelaron colectivamente más de 4,8 GW de capacidad planificada en 2026, apostando por campus de múltiples gigavatios que garantizan la autosuficiencia desde la compra del terreno hasta la puesta en marcha. Estos operadores están realizando pedidos anticipados de grandes transformadores con dos años de antelación para evitar los cuellos de botella en la cadena de suministro señalados por el Departamento de Energía de EE. UU.[1] "Informe de la Cadena de Suministro de Transformadores 2024," Departamento de Energía de EE. UU., energy.gov La entrega integrada de proyectos que combina la preparación del sitio, la construcción de sistemas mecánicos, eléctricos y de plomería, y la instalación de equipos bajo un solo contrato está reduciendo los cronogramas hasta en 12 meses. La presencia de hiperescaladores también atrae a desarrolladores de fibra óptica y energía renovable hacia los mismos códigos postales, catalizando ecosistemas locales que refuerzan la demanda a largo plazo. Esta intensidad de capital es un impulsor clave del mercado de construcción de centros de datos de América del Norte.

Demanda de Computación de Borde Cerca de Centros 5G

Más de 150.000 estaciones base 5G instaladas para 2024 han sentado las bases para micro centros de datos que se encuentran a 10-20 milisegundos de los usuarios.[2]"Informe de Movilidad de Ericsson 2024," Ericsson, ericsson.com Los recintos modulares de entre 50 y 500 kW pueden fabricarse en fábrica, enviarse y ponerse en línea en menos de 12 meses, un cronograma que protege los proyectos de la escasez de mano de obra especializada. Estos sitios suelen ubicarse en núcleos metropolitanos densos donde el espacio inmobiliario es escaso, lo que impulsa diseños apilados que aprovechan las azoteas o los estacionamientos en altura. La prefabricación estandariza los subsistemas de refrigeración, protección contra incendios y energía, lo que permite escalar en múltiples ciudades a un costo reducido. Los despliegues de computación de borde, por tanto, amplían el alcance del mercado de construcción de centros de datos de América del Norte más allá de los corredores tradicionales de hiperescala.

Mandatos Corporativos de Sostenibilidad y Cero Emisiones Netas

Google, Apple y Meta ya compensan el 100% de las cargas de sus centros de datos con energías renovables, un hito que influye en las listas de verificación de compra de terrenos para favorecer redes eléctricas ricas en energía eólica o solar.[3]"Informe de Sostenibilidad de Google 2025," Google, google.com La coubicación de instalaciones con energías renovables a escala de servicios públicos reduce las pérdidas de transmisión, pero obliga a añadir sistemas de baterías que incrementan el costo inicial entre un 10 y un 15%. Los operadores ahora buscan la gestión energética ISO 50001 y puntuaciones LEED Oro como requisitos mínimos, lo que impulsa a los contratistas hacia envolventes de alto rendimiento, circuitos de agua reciclada y refrigerantes de bajo potencial de calentamiento global. Las aspiraciones de cero emisiones netas también fomentan la reutilización de terrenos industriales de plantas de carbón que ya cuentan con infraestructura de subestaciones y acceso ferroviario para equipos pesados. Los objetivos de sostenibilidad, antes periféricos, se han convertido en un criterio de compra fundamental que orienta los flujos de capital dentro del mercado de construcción de centros de datos de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de Costos de Energía e Inmobiliarios | -0.9% | Estados Unidos (Virginia, Texas, Arizona), Canadá (Toronto) | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Eléctrica y Mecánica Especializada | -0.7% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Plazos de Entrega de Varios Años para Grandes Transformadores de Potencia | -0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Oposición Comunitaria a los Sistemas de Refrigeración de Alto Consumo de Agua en Estados Áridos | -0.3% | Estados Unidos (Arizona, Nevada, Utah) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Costos de Energía e Inmobiliarios

Los terrenos de primera categoría en el Condado de Loudoun superaron USD 1 millón por acre en 2025, mientras que los precios mayoristas de energía en ERCOT promediaron 8,2 ¢/kWh, un aumento del 34% interanual. Las largas colas de interconexión de PJM ahora superan los 200 GW, lo que obliga a los desarrolladores a esperar hasta 36 meses antes de conectarse a la red. Los mayores costos de mantenimiento erosionan los márgenes de colocación fijados en contratos de arrendamiento a precio fijo firmados antes de 2024. Muchos constructores están trasladándose a mercados secundarios, pero estas áreas a menudo carecen de rutas de fibra óptica densas, lo que compensa los ahorros en terreno y electricidad. La presión a corto plazo modera el sólido perfil de crecimiento del mercado de construcción de centros de datos de América del Norte.

Escasez de Mano de Obra Eléctrica y Mecánica Especializada

El ochenta y nueve por ciento de los contratistas estadounidenses reportaron dificultades para cubrir puestos de trabajo especializado en 2024, con electricistas y técnicos de climatización en mayor escasez. Cumplir con los requisitos de redundancia de Nivel 4 o de refrigeración líquida requiere certificaciones especializadas que tardan hasta cinco años en obtenerse. La escasez de mano de obra añade entre un 15 y un 20% a los costos del proyecto y retrasa los cronogramas en medio año en el norte de Virginia y Phoenix. La prefabricación ayuda, pero exige capital para líneas de fábrica y control de inventario que no todas las empresas pueden financiar. La brecha de talento, por tanto, actúa como un regulador estructural de velocidad en el mercado de construcción de centros de datos de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Nivel: Los Diseños Tolerantes a Fallos Ganan Impulso

Se espera que el Nivel 4 crezca a una CAGR del 6,42% durante el período de pronóstico, ya que los servicios financieros y los gigantes de la nube exigen una disponibilidad del 99,995%. El Nivel 3 aún lideró en 2025 con el 41,64% de la participación del mercado de construcción de centros de datos de América del Norte, equilibrando el tiempo de actividad y el presupuesto para los inquilinos de comercio electrónico y SaaS. Los módulos de sistemas de alimentación ininterrumpida de iones de litio ahora reducen la huella en un 40%, lo que permite a los operadores de Nivel 3 aprovechar más bastidores de ingresos por pie cuadrado. Los proyectos de Nivel 4, mientras tanto, adoptan sistemas de alimentación ininterrumpida rotativos y alimentaciones eléctricas duales de servicios públicos, lo que aumenta los requisitos de terreno pero reduce la prima de costo sobre el Nivel 3. El movimiento hacia niveles más altos inyecta complejidad de ingeniería que eleva el valor promedio del proyecto, expandiendo el conjunto del mercado de construcción de centros de datos de América del Norte disponible para los contratistas.

A lo largo del horizonte de pronóstico, las normas de cumplimiento bancario y de atención médica mantendrán el crecimiento del Nivel 4 por encima de la CAGR general, mientras que los sitios de Nivel 1-2 orientados al borde persisten para servicios sensibles a la latencia. El cambio continuo en la combinación alienta a los proveedores de generadores, transferencia automática de energía y equipos de conmutación a ampliar las líneas de productos para múltiples esquemas de redundancia. En consecuencia, la industria de construcción de centros de datos de América del Norte está preparada para diversificar su cartera de servicios, desde nuevas construcciones tolerantes a fallos hasta módulos de borde de Nivel 2 modulares.

Por Tamaño del Centro de Datos: Las Instalaciones de Hiperescala Redefinen la Economía de los Sitios

Las instalaciones grandes de entre 10 y 50 MW aseguraron una participación del 54,43% en 2025; sin embargo, los sitios que superan los 100 MW están escalando a una CAGR del 6,76%. Un solo campus de hiperescala puede absorber 200 acres, alterando los patrones de zonificación de los condados y requiriendo subestaciones separadas que acaparan tres años de suministro de transformadores. El tamaño del mercado de construcción de centros de datos de América del Norte para estos megaproyectos supera ampliamente los presupuestos empresariales tradicionales, atrayendo consorcios globales de ingeniería, adquisiciones y construcción. Sin embargo, las construcciones pequeñas (menos de 5 MW) siguen siendo vitales para los roles de borde 5G y recuperación ante desastres, especialmente donde el espacio inmobiliario urbano limita la expansión.

El crecimiento de la hiperescala está impulsando sistemas de respaldo de sal fundida e hidrógeno a medida que los operadores buscan alternativas al diésel. Al mismo tiempo, los proveedores de soluciones modulares están estandarizando bloques de 2 MW que se apilan hasta 10 MW, lo que permite a los participantes de tamaño mediano competir sin comprar grandes extensiones de terreno. Este patrón de demanda bimodal garantiza oportunidades equilibradas en todo el mercado de construcción de centros de datos de América del Norte.

Por Tipo de Centro de Datos: La Integración Vertical Remodela la Adquisición

La colocación se mantuvo dominante con el 56,73% en 2025, aunque los hiperescaladores registraron un crecimiento del 6,82% a medida que AWS, Azure y Google aseguraron energía en origen, protegiéndose de los recargos minoristas. Las ofertas híbridas como Digital Realty ServiceFabric integran accesos a la nube dentro de jaulas de colocación, difuminando las líneas entre los modelos mayoristas y minoristas. Las empresas aún utilizan la colocación para la recuperación ante desastres, pero exigen cada vez más suites privadas, lo que obliga a los propietarios a invertir en seguridad y refrigeración a medida.

Los centros de datos de borde se multiplican cerca de las torres de telefonía móvil, dando a las empresas de telecomunicaciones un nuevo elemento de negociación en las negociaciones de arrendamiento. Esta tendencia no solo fortalece la competencia, sino que también amplía el gasto total direccionable. Estos factores contribuyen colectivamente al crecimiento del mercado de construcción de centros de datos de América del Norte. Además, la creciente adopción de la tecnología 5G está impulsando la demanda de infraestructura de centros de datos mejorada.

Por Infraestructura: La Refrigeración Líquida Impulsa el Auge Mecánico

Los equipos eléctricos absorbieron el 35,38% de los presupuestos de 2025; sin embargo, las líneas mecánicas están experimentando un aumento anual del 6,14% a medida que los bastidores superan el umbral de 100 kW. Las soluciones de refrigeración directa al chip de Vertiv eliminan el 80% del calor del servidor, reduciendo las cargas de agua enfriada en un 40%. Los ensayos de inmersión bifásica en Texas reducen la energía de refrigeración en un 90%, lo que señala un posible cambio significativo en el diseño. Los bastidores ahora admiten buses de CC de 800 V que reducen el uso de cobre a la mitad y aumentan la eficiencia de conversión en un 3%.

Las salas de máquinas modulares, preempaquetadas con bombas e intercambiadores de placas, pueden izarse en su lugar en cuestión de días, acortando significativamente la ruta crítica. Este enfoque mejora la eficiencia de la construcción, permitiendo un despliegue más rápido de la infraestructura de centros de datos. A medida que la IA eleva las normas de densidad, los proveedores mecánicos capturarán una porción desproporcionada del gasto incremental dentro del mercado de construcción de centros de datos de América del Norte.

Análisis Geográfico

Estados Unidos representó el 80,32% de la participación de mercado en 2025 y se proyecta que crezca un 5,7% anualmente hasta 2031. El Condado de Loudoun supera los 2 GW de capacidad activa, pero enfrenta tiempos de espera de 18 meses mientras Dominion actualiza la red eléctrica. Texas capitaliza los mercados de energía desregulados, atrayendo USD 6 mil millones en compromisos en 2025 y asegurando acuerdos de compra de energía solar a largo plazo que protegen contra la volatilidad de precios. La adición de 150 MW en Arizona en 2025 demuestra la durabilidad de la demanda, incluso cuando las preocupaciones por el uso del agua impulsan diseños de refrigeración por aire que añaden un 15% al gasto de capital.

México, con una CAGR del 6,91%, es el mercado de más rápido crecimiento gracias a los corredores de Querétaro y Monterrey, que ofrecen terrenos a un tercio del precio de los centros de EE. UU. KIO Networks destinó USD 1.500 millones para la expansión en México en 2025, y QTS anunció planes para añadir 50 MW de capacidad para atender las necesidades de latencia transfronteriza. Las rutas de fibra óptica limitadas llevan a algunos operadores a construir enlaces privados, añadiendo entre USD 5 y 10 millones por ruta, aunque las exenciones arancelarias y la depreciación acelerada compensan parte de esa carga.

Canadá sigue siendo modesto pero estratégico. Calgary añadió 30 MW en 2025 para computación de alto rendimiento del sector energético, Toronto puso en línea 20 MW para satisfacer a clientes impulsados por la privacidad, y Montreal aprovecha la energía hidroeléctrica a 3 ¢/kWh, aunque aún lucha contra la escasez de fibra óptica hacia sus pares en EE. UU. En conjunto, estas tendencias diversifican el riesgo geográfico y garantizan que el mercado de construcción de centros de datos de América del Norte continúe su expansión de base amplia.

Panorama Competitivo

El mercado señala una concentración moderada. AECOM, Turner y DPR aseguran roles de asesoría en la fase inicial que integran a las empresas de servicios públicos, las juntas de zonificación y los equipos de diseño en una sola ruta crítica, reduciendo los cronogramas hasta en un año. Las empresas de mediana capitalización contrarrestan adoptando la prefabricación modular, que reduce la mano de obra en el sitio en un 40%, un diferenciador clave en medio de la escasez de trabajadores especializados.

Las ventajas tecnológicas se profundizan; Schneider Electric registró 12 patentes en EE. UU. en 2024 para refrigeración por inmersión y controles térmicos predictivos. Los proveedores ahora agrupan bastidores, refrigeración y monitoreo bajo acuerdos de nivel de servicio que convierten el gasto de capital en gasto operativo, haciéndolos atractivos para los nuevos participantes en la nube que buscan escalar rápidamente. Los mercados secundarios como Omaha y Reno atraen a los contratistas con terrenos más baratos, aunque la escasez de fibra óptica y mano de obra modera el apetito de los hiperescaladores.

La sostenibilidad añade un nuevo tablero de juego. Los constructores capaces de entregar LEED Oro, ISO 50001 y energía solar en el sitio aseguran listas de preselección preferentes. A medida que estas credenciales se generalizan, la diferenciación dependerá de los paquetes de densidad preparados para IA y los contratos de suministro de transformadores que fijan precios con dos años de anticipación. Estos factores impulsan colectivamente la inversión continua dentro del mercado de construcción de centros de datos de América del Norte.

Líderes de la Industria de Construcción de Centros de Datos de América del Norte

DPR Construction Inc.

AECOM

Skanska USA

Whiting-Turner Contracting Company

Jacobs Solutions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Compass Datacenters se comprometió con USD 10 mil millones para un campus de 2 GW en Misisipi con energía solar en el sitio y almacenamiento en baterías.

- Febrero de 2026: Centersquare anunció una construcción de 1 GW en Texas, acelerando la primera fase de 200 MW para su entrega en 24 meses.

- Enero de 2026: Microsoft reservó USD 80 mil millones para centros de datos preparados para IA en todo el mundo, asignando el 60% a América del Norte con un enfoque en refrigeración líquida y abastecimiento de energía renovable.

- Enero de 2026: OpenAI y Microsoft presentaron el programa de campus de IA Stargate, valorado en USD 100 mil millones, en Texas, con una previsión de consumo de 5 GW para 2028.

Alcance del Informe del Mercado de Construcción de Centros de Datos de América del Norte

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de tecnología de la información utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, y para almacenar y gestionar los datos asociados a ellos. En la construcción de centros de datos, se realiza un seguimiento del gasto de capital incurrido en la construcción de las instalaciones de centros de datos existentes, y el gasto de capital futuro se estima en función de las próximas instalaciones de centros de datos.

El Informe del Mercado de Construcción de Centros de Datos de América del Norte está segmentado por Tipo de Nivel (Nivel 1, Nivel 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Colocación, Hiperescaladores/Proveedores de Servicios en la Nube y Centro de Datos Empresarial y de Borde), Infraestructura (Infraestructura Eléctrica, Infraestructura Mecánica, Construcción General y Servicios), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala) y País (Estados Unidos, Canadá y México). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Centro de Datos de Colocación |

| Hiperescaladores/Proveedores de Servicios en la Nube |

| Centro de Datos Empresarial y de Borde |

| Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | |

| Infraestructura Mecánica | Sistemas de Refrigeración |

| Bastidores y Gabinetes | |

| Servidores y Almacenamiento | |

| Otra Infraestructura Mecánica | |

| Construcción General | |

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño del Centro de Datos | Pequeño | |

| Mediano | ||

| Grande | ||

| Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | |

| Hiperescaladores/Proveedores de Servicios en la Nube | ||

| Centro de Datos Empresarial y de Borde | ||

| Por Infraestructura | Infraestructura Eléctrica | Solución de Distribución de Energía |

| Soluciones de Respaldo de Energía | ||

| Infraestructura Mecánica | Sistemas de Refrigeración | |

| Bastidores y Gabinetes | ||

| Servidores y Almacenamiento | ||

| Otra Infraestructura Mecánica | ||

| Construcción General | ||

| Servicios - Diseño y Consultoría, Integración, Soporte y Mantenimiento | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de construcción de centros de datos de América del Norte en 2026?

Se sitúa en USD 25,02 mil millones y está en camino de alcanzar una CAGR del 5,82% hasta 2031.

¿Qué categoría de nivel está creciendo más rápido?

Las instalaciones de Nivel 4 avanzan a una CAGR del 6,42% a medida que los diseños tolerantes a fallos ganan preferencia entre los operadores financieros y de la nube.

¿Por qué los hiperescaladores están construyendo sus propios centros de datos?

La integración vertical permite a AWS, Microsoft y Google asegurar terrenos, energía y refrigeración personalizada para atender las cargas de trabajo de IA, evitando los costos de colocación minorista.

¿Qué está impulsando el auge de México en proyectos de centros de datos?

La deslocalización cercana, los precios más bajos del terreno y los incentivos arancelarios están elevando la inversión mexicana a un ritmo anual del 6,91%.

¿Cómo están redefiniendo los objetivos de sostenibilidad la selección de sitios?

Los operadores prefieren ubicaciones con acceso directo a parques eólicos y solares, reutilizando a menudo sitios de plantas de carbón que ya cuentan con subestaciones y líneas de transmisión.

¿Qué tecnologías de refrigeración están en tendencia para las cargas de trabajo de IA?

La refrigeración líquida directa al chip y la inmersión bifásica reducen el consumo de energía hasta en un 90% en comparación con los sistemas de aire heredados, permitiendo densidades superiores a 100 kW por bastidor.

Última actualización de la página el: