Tamaño y participación del mercado de construcción de centros de datos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

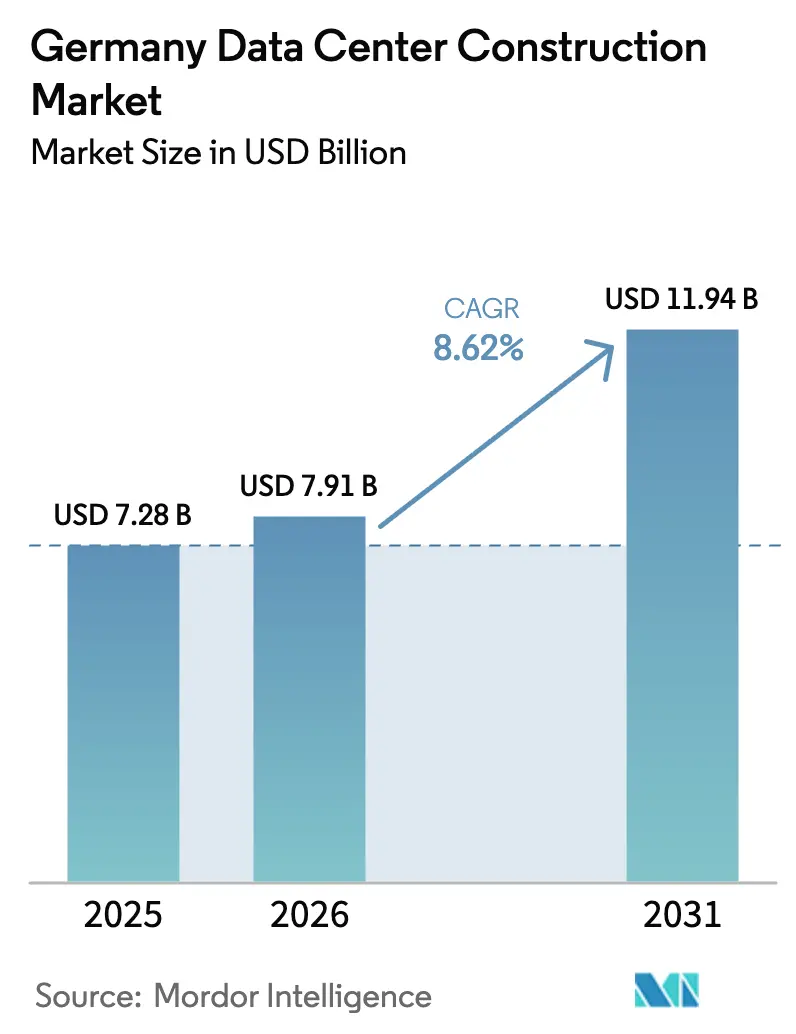

| Tamaño del mercado en el año base (2025) | 7.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.62% CAGR |

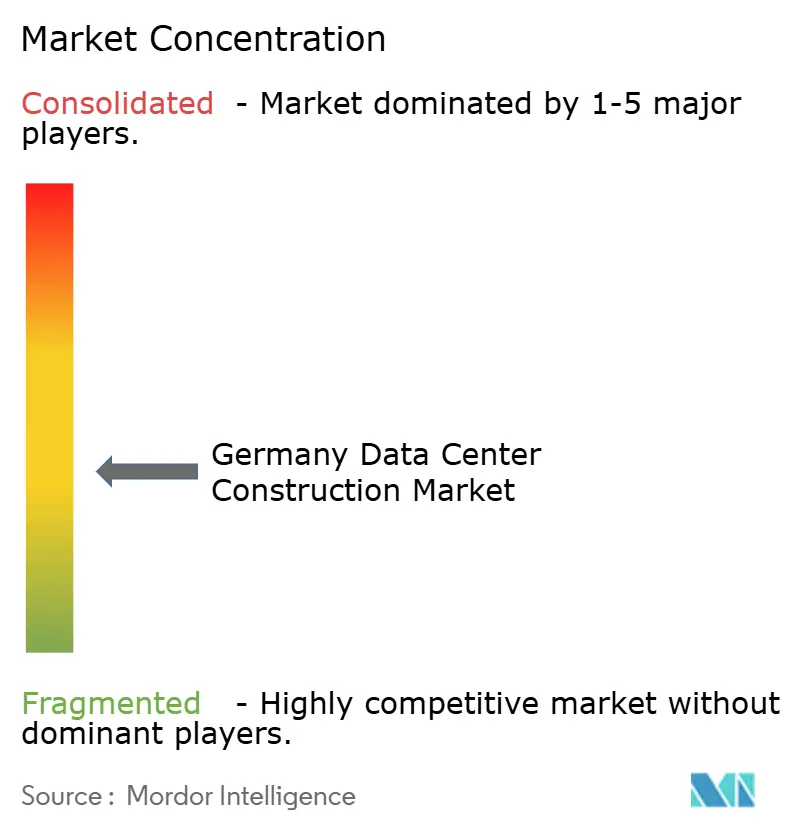

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción de centros de datos en Alemania por Mordor Intelligence

El mercado de construcción de centros de datos en Alemania fue valorado en 7.280 millones de USD en 2025 y se estima que crecerá desde 7.910 millones de USD en 2026 hasta alcanzar los 11.940 millones de USD en 2031, a una CAGR del 8,62% durante el período de pronóstico (2026-2031). Fráncfort ancla la mayoría de los proyectos hiperescalables; sin embargo, la presión regulatoria para mejorar la eficiencia energética y adoptar un mínimo del 50% de energía renovable está impulsando el gasto en diseño avanzado y renovaciones. El aumento de las densidades de rack de IA y la adopción de enfriamiento líquido están reformulando las especificaciones eléctricas y mecánicas, favoreciendo a los constructores capaces de estandarizar módulos de alta densidad. La inflación en los costos de materiales -el acero ha subido un 40,4% y el vidrio un 49,3% desde 2022- añade riesgo a los proyectos, pero no ha frenado los compromisos de inversión multimillonarios en euros de AWS, Microsoft y otros hiperescaladores. Las políticas de reasignación de capacidad de red están abriendo Berlín, Múnich y Hamburgo a construcciones a gran escala, a medida que la red de 110 kV de Fráncfort alcanza su saturación.

Conclusiones clave del informe

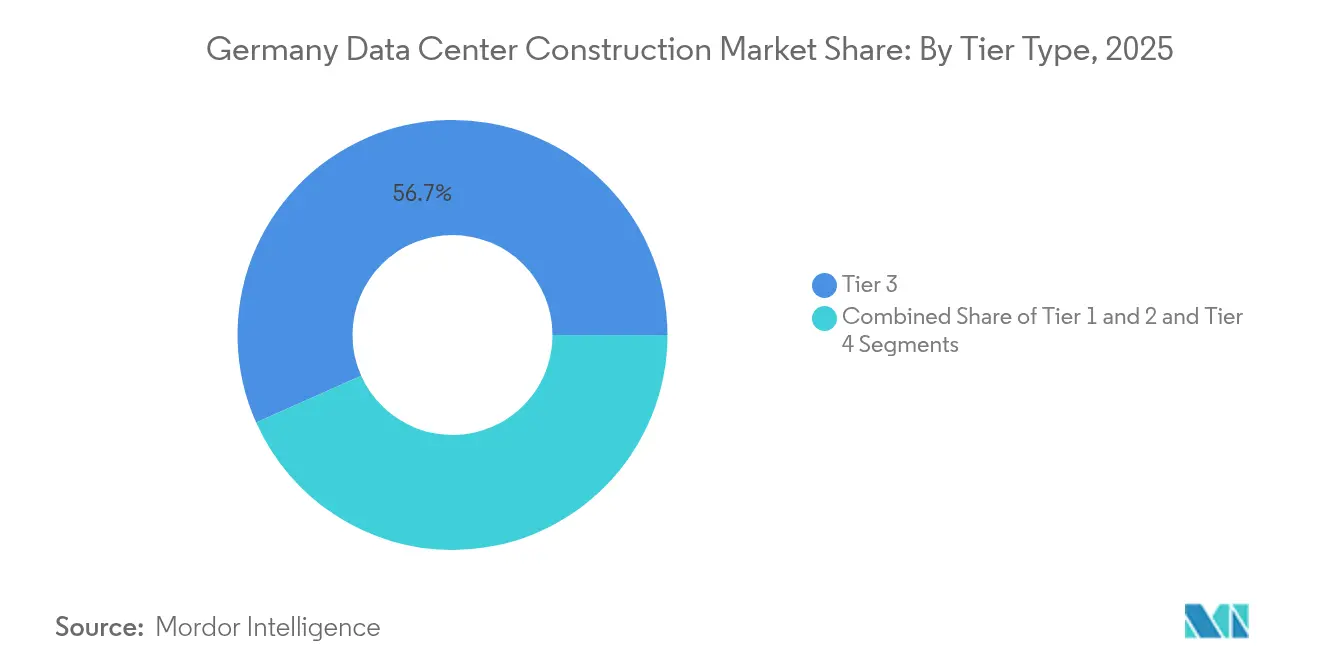

- Por tipo de nivel, las instalaciones de Nivel 3 representaron el 56,68% de la participación del mercado de construcción de centros de datos en Alemania en 2025, mientras que los proyectos de Nivel 4 avanzan a una CAGR del 10,74% hasta 2031, según el Departamento de Comercio de los Estados Unidos.

- Por tipo de centro de datos, los sitios de colocación concentraron el 48,65% de los ingresos en 2025; los campus hiperescalables de construcción propia son los de mayor crecimiento, con una CAGR del 11,87% hasta 2031, según Data Center Dynamics.

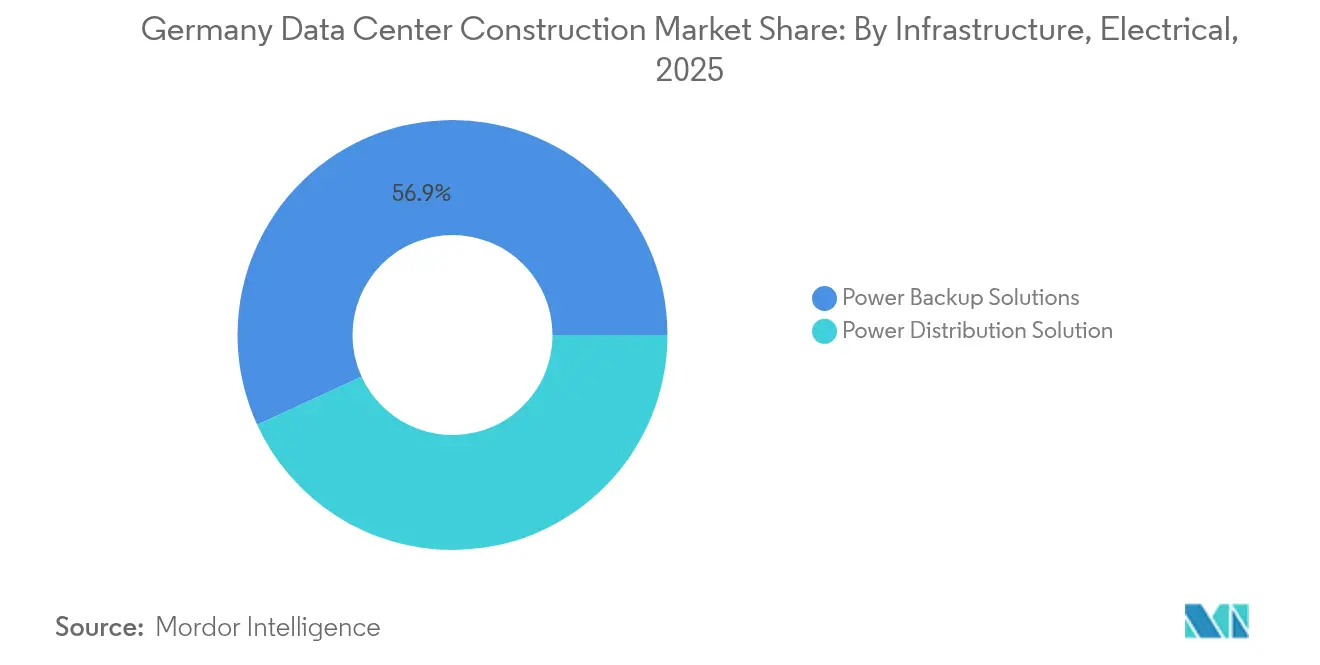

- Por infraestructura eléctrica, los sistemas de respaldo de energía representaron el 56,85% de la participación en 2025, mientras que se pronostica que las soluciones de distribución de energía liderarán el crecimiento con una CAGR del 12,71%, según Siemens.

- Por infraestructura mecánica, los sistemas de enfriamiento concentraron el 46,92% del tamaño del mercado de construcción de centros de datos en Alemania en 2025; no obstante, la integración de servidores y almacenamiento se expande a una CAGR del 12,22%, según Supermicro.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de construcción de centros de datos en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Auge del gasto de capital hiperescalable en la nube impulsa construcciones de múltiples GW | 2.8% | Fráncfort, Berlín, Múnich | Mediano plazo (2-4 años) |

| El cambio de densidad de rack en IA/ML (>80 kW/rack) acelera los proyectos de enfriamiento líquido | 2.1% | Nacional, concentrado en Fráncfort | Corto plazo (≤ 2 años) |

| Requisito obligatorio del 50% de energía renovable bajo la Ley de Eficiencia Energética impulsa el gasto en renovaciones | 1.4% | Nacional | Mediano plazo (2-4 años) |

| El esquema de reasignación de capacidad de red abre metrópolis secundarias | 1.2% | Berlín, Múnich, Hamburgo, Düsseldorf | Largo plazo (≥ 4 años) |

| Los incentivos de compra de calor residual (hasta EUR 180/MWh) impulsan la infraestructura de reutilización de calor | 0.8% | Fráncfort, Berlín, Múnich | Largo plazo (≥ 4 años) |

| Los proyectos piloto de celdas de combustible de H₂ en sitio reducen el OPEX de respaldo diésel en construcciones de Nivel 3/4 | 0.4% | Nacional, adopción temprana en Fráncfort | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El auge del gasto de capital hiperescalable en la nube impulsa construcciones de múltiples GW

Los operadores hiperescalables están redefiniendo el mercado de construcción de centros de datos en Alemania mediante un despliegue de capital sin precedentes. AWS comprometió 9.440 millones de USD en múltiples campus en el área de Fráncfort diseñados para cargas de escala de gigavatios y cronogramas de entrega de 18 a 24 meses,[1]Gabinete de prensa de AWS - "AWS invertirá 9 440 millones de dólares en la región cloud de Fráncfort", DataCenterDynamics catalizando la demanda de módulos prefabricados y permisos simultáneos. Microsoft siguió con una expansión de EUR 3.200 millones (3.600 millones de USD) que duplica la capacidad nacional de IA y especifica racks por encima de los 40 kW. La programación de edificios múltiples favorece a las empresas que pueden coordinar equipos paralelos y logística en parcelas dispersas, mientras que los contratistas regionales más pequeños corren el riesgo de ser desplazados. Los plazos acelerados intensifican la competencia por mano de obra calificada y equipos de conmutación especializados, profundizando la dependencia de las cadenas de suministro globales. El mercado de construcción de centros de datos en Alemania, por tanto, recompensa a los constructores que escalan rápidamente sin comprometer el rendimiento del PUE.

El cambio de densidad de rack en IA/ML acelera los proyectos de enfriamiento líquido

Los clústeres de inferencia y entrenamiento de IA ahora superan los 80 kW por rack, haciendo que el enfriamiento por aire sea inviable y desencadenando una oleada de renovaciones de enfriamiento líquido y despliegues de nueva construcción. El plano de unidad de distribución de refrigerante (CDU) abierto de 1 MW de Google ilustra una arquitectura estandarizada de alta tensión y preparada para líquidos adoptada por los hiperescaladores. Los primeros en moverse, como GlobalConnect, reportan reducciones del 90% en energía de enfriamiento tras los proyectos de inmersión, estableciendo nuevas referencias de eficiencia. Supermicro envió más de 2.000 racks enfriados por líquido entre 2024 y 2025,[2]Supermicro - "Supermicro envió más de 2.000 bastidores refrigerados por líquido entre 2024 y 2025", supermicro.com demostrando una rápida adopción de hardware y consolidando nuevas normas de construcción. Las empresas constructoras ahora integran unidades de distribución de refrigerante y circuitos de recuperación de calor desde la etapa de losa, comprimiendo los gremios posteriores y alterando los alcances contractuales dentro del mercado de construcción de centros de datos en Alemania.

Requisito obligatorio del 50% de energía renovable bajo la Ley de Eficiencia Energética impulsa el gasto en renovaciones

La Ley de Eficiencia Energética de Alemania de 2024 exige el 50% de electricidad renovable para los centros de datos de forma inmediata y el 100% para 2027,[3]Markus Schneider - "Explicación de la Ley alemana de eficiencia energética", White & Case LLP generando un segmento de renovaciones paralelo, según Dentons. Maincubes firmó su primer acuerdo de compra de energía solar para las operaciones de Fráncfort, vinculando las salas de datos con matrices fotovoltaicas dedicadas. Los objetivos de reutilización de calor residual del 10% para 2026 y del 20% para 2028 impulsan las conexiones con redes de calefacción urbana, como la planta de reutilización de energía de EUR 1,6 millones de la Universidad Técnica de Dresde que abastece a 3.700 hogares. Los contratistas familiarizados con la interconexión de energías renovables y las tuberías de exportación de calor obtienen alcances de mayor margen. Las condiciones de financiamiento vinculan cada vez más los diferenciales de interés a la generación verde in situ, incorporando métricas de sostenibilidad en los préstamos para construcción. Como resultado, el mercado de construcción de centros de datos en Alemania está viendo cómo el cumplimiento de los criterios ESG se transforma de un diferenciador a un requisito de entrada.

El esquema de reasignación de capacidad de red abre metrópolis secundarias

La Agencia Federal de Redes pasó de una cola de primero en llegar a una asignación basada en méritos, redirigiendo las ranuras de transmisión de 110 kV hacia metrópolis infrautilizadas. La Urban Tech Republic de Berlín, que rediseña el antiguo aeropuerto de Tegel, ofrece terrenos y acceso a la red para hasta 1.000 empresas tecnológicas, atrayendo nuevas construcciones de centros de datos. Maincubes ya aseguró una parcela en Nauen para su segundo campus en Berlín, ya que los operadores se cubren contra las restricciones de Fráncfort. Múnich y Hamburgo también comercializan capacidad disponible junto con incentivos de reutilización de calor de distrito, diversificando el riesgo geográfico. Los desarrolladores que apuntan a la latencia hacia la base industrial de Baviera y el corredor logístico de Hamburgo amplían el mercado de construcción de centros de datos en Alemania más allá de su núcleo tradicional del Rin-Main.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| La escasez de conexiones a la red de 110 kV alrededor de Fráncfort retrasa una cartera de más de 200 MW | -1.8% | Región metropolitana de Fráncfort | Corto plazo (≤ 2 años) |

| Inflación en el gasto de capital en equipos de conmutación y generadores (+32% desde 2022) | -1.2% | Nacional | Corto plazo (≤ 2 años) |

| El endurecimiento del PUE ≤1,2 (nuevos centros de datos) bajo la Ley de Eficiencia Energética eleva los costos de diseño | -0.9% | Nacional | Mediano plazo (2-4 años) |

| La moratoria de uso del suelo de Berlín cerca del aeropuerto TXL restringe las parcelas hiperescalables | -0.6% | Región metropolitana de Berlín | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de conexiones a la red de 110 kV alrededor de Fráncfort retrasa los proyectos en cartera

La red troncal de 110 kV de Fráncfort opera cerca de su carga máxima, extendiendo los plazos de nueva interconexión hasta ocho años, muy por encima de los ciclos de planificación hiperescalable típicos. El clúster de más de 20 instalaciones locales de Digital Realty subraya el legado de demanda y la resultante saturación. En respuesta, los desarrolladores fragmentan proyectos por debajo de los 100 MW o pivotan hacia Brandeburgo, Berlín y Renania del Norte-Westfalia. La programación de la construcción queda supeditada a los trabajos de refuerzo aprobados por las empresas de servicios públicos, lo que complica los contratos de ingeniería, adquisición y construcción (EPC). El mercado de construcción de centros de datos en Alemania, por tanto, incorpora la escasez de acceso a la red en las valoraciones de terrenos y las primas de los acuerdos de compra de energía.

La inflación en el gasto de capital en equipos de conmutación y generadores eleva los costos de construcción

Los índices de precios al productor muestran que los paquetes de equipos de conmutación y generadores diésel han subido un 32% por encima de la inflación general de la construcción desde 2022, erosionando las contingencias de los proyectos. Se proyecta que la demanda de equipos de conmutación de media tensión crecerá a una CAGR del 16% debido al crecimiento hiperescalable, lo que indica una presión de costos sostenida. Siemens señala que un único campus hiperescalable puede requerir 1 GW anualmente, equivalente al consumo eléctrico de 750.000 hogares, amplificando la exposición a las fluctuaciones de precios. Los constructores adoptan cada vez más sistemas eléctricos modulares para fijar los precios con anticipación, pero los artículos de largo plazo de entrega aún amplían las ventanas de adquisición. El aumento de los presupuestos eléctricos empuja a los clientes hacia contratos de diseño y construcción que reasignan el riesgo dentro del mercado de construcción de centros de datos en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de nivel: el Nivel 4 impulsa la construcción premium

El Nivel 3 capturó el 56,68% de la participación del mercado de construcción de centros de datos en Alemania en 2025, confirmando su equilibrio entre confiabilidad y eficiencia de costos. Sin embargo, el Nivel 4 se expande a una CAGR del 10,74%, el ritmo más rápido dentro del tamaño del mercado de construcción de centros de datos en Alemania durante 2026-2031. Los compradores hiperescalables y del sector de servicios financieros justifican la redundancia premium para lograr un tiempo de actividad del 99,995%. Los mandatos de construcción incluyen rutas de alimentación activas duales, enfriamiento mantenible de forma concurrente y rutas de fibra tolerantes a fallos. Los constructores especializados en diseños de Nivel 4 pueden obtener márgenes más altos, pero deben gestionar ciclos de prueba más largos y auditorías regulatorias.

Las construcciones de Nivel 1 y Nivel 2 ahora atraen una demanda limitada a medida que las empresas migran a la nube y requieren mayor disponibilidad. La consolidación en torno al Nivel 3 y el Nivel 4 acelera el paso del alojamiento empresarial a los complejos hiperescalables preparados para IA. La expansión de EUR 3.200 millones de Microsoft especifica salas de Nivel 4 diseñadas para cargas de trabajo continuas de aprendizaje automático. Las empresas con amplia experiencia en arquitecturas de mantenimiento concurrente verán canales sostenidos, mientras que los contratistas enfocados en niveles inferiores pueden necesitar recapacitarse. La industria de construcción de centros de datos en Alemania, por tanto, rota hacia niveles premium a medida que la confiabilidad básica aumenta.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de centro de datos: los hiperescaladores reconfiguran la construcción

La colocación representó el 48,65% de los ingresos de 2025; sin embargo, se pronostica que los proyectos hiperescalables de construcción propia crecerán un 11,87% anualmente, añadiendo impulso a la trayectoria del tamaño del mercado de construcción de centros de datos en Alemania. Las estrategias de nube soberana impulsan a los hiperescaladores a poseer instalaciones propias, evitando los anfitriones neutros. Este modelo de propiedad escala campus de múltiples gigavatios y exige permisos acelerados, subestaciones de alta tensión y enfriamiento líquido en todo el campus.

Las construcciones perimetrales y empresariales siguen siendo más pequeñas pero estratégicas, apoyando cargas de trabajo sensibles a la latencia y la residencia regulatoria de datos. El programa de nube soberana de EUR 7.800 millones de Amazon en Brandeburgo subraya cómo los hiperescaladores combinan el cumplimiento nacional con una infraestructura autogestionada. Para los contratistas, las construcciones propias de hiperescaladores concentran el alcance en menos clientes, más grandes, con rigurosas auditorías de proveedores. Los proveedores de colocación contrarrestan con modelos de reutilización de calor de distrito y energía como servicio para seguir siendo competitivos dentro del mercado de construcción de centros de datos en Alemania.

Por infraestructura eléctrica: innovación en distribución de energía

Las soluciones de respaldo de energía lideraron el gasto eléctrico de 2025 con un 56,85%, reflejando el dominio de los sistemas de alimentación ininterrumpida (SAI) y los generadores. Sin embargo, los sistemas de distribución de energía experimentarán una CAGR del 12,71% hasta 2031, el ascenso más rápido dentro del mercado de construcción de centros de datos en Alemania. Los clústeres de IA impulsan un cambio hacia busbares de mayor tensión y arquitecturas de corriente continua que reducen las pérdidas por conversión y el volumen de cableado. Los constructores deben integrar barras colectoras capaces de 1 MW por rack mientras cumplen los objetivos de PUE de la Ley de Eficiencia Energética.

Los proyectos piloto de celdas de combustible de hidrógeno de Microsoft (3 MW) y NorthC introducen rutas de respaldo sin diésel y nuevas interfaces mecánico-eléctricas. Los módulos prefabricados de media tensión ahora se envían probados en fábrica, reduciendo el trabajo en sitio en semanas. Las salas eléctricas se vuelven más pequeñas pero más densas, modificando las estrategias de supresión de incendios y las normas de acceso y distancia. Estas innovaciones elevan el umbral de entrada técnica para los recién llegados al mercado de construcción de centros de datos en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por infraestructura mecánica: evolución de los sistemas de enfriamiento

El enfriamiento capturó el 46,92% de los presupuestos mecánicos de 2025, pero los ensamblajes de servidores y almacenamiento registrarán una CAGR del 12,22% a medida que el hardware de IA prolifera. El mercado de construcción de centros de datos en Alemania enfrenta un rápido giro del aire hacia las técnicas de enfriamiento directo al chip e inmersión. Los constructores deben preparar anticipadamente los colectores de suministro y retorno de refrigerante, coordinar la carga del suelo para los tanques y enrutar las tuberías de calor residual hacia las redes de distrito.

Los racks y gabinetes se estandarizan en torno a 600 mm de anchura, pero aumentan en profundidad para los intercambiadores de calor de puerta trasera. La supresión de incendios migra hacia mezclas de nebulización de agua y gas inerte compatibles con las instalaciones de líquido. Los módulos de espacio blanco prefabricados acortan los cronogramas de habilitación, pero requieren datos de fábrica precisos para evitar retrabajos. Los contratistas capaces de certificar nuevos medios líquidos obtienen una ventaja competitiva a medida que los racks de más de 80 kW se convierten en la norma dentro del mercado de construcción de centros de datos en Alemania.

Análisis geográfico

Fráncfort sigue siendo el principal centro, albergando más de 20 sitios de Digital Realty y el intercambio DE-CIX, pero las limitaciones de la red restringen las expansiones en un único sitio por encima de los 200 MW. AWS, NTT y Vantage ahora distribuyen las construcciones en múltiples parcelas para asegurar el acceso a los servicios públicos, manteniendo el mercado de construcción de centros de datos en Alemania resiliente a pesar de los cuellos de botella.

Berlín está emergiendo como el principal nodo secundario. La conversión de la Urban Tech Republic del aeropuerto de Tegel ofrece parcelas de considerable tamaño con redes de calefacción de distrito que se alinean con los objetivos de reutilización de la Ley de Eficiencia Energética. El próximo campus de Nauen de Maincubes y la zona de nube soberana de Amazon en Brandeburgo confirman el apetito inversor. Estos proyectos elevan el tamaño del mercado de construcción de centros de datos en Alemania en la región capital y diversifican las huellas hiperescalables alejándose del área del Rin-Main.

Múnich y Hamburgo completan el corredor de crecimiento. El sitio MU4 de Equinix de 90 millones de USD cerca de Múnich combina el almacenamiento de energía térmica en acuíferos con redundancia de Nivel 3. Hamburgo aprovecha las energías renovables de la ciudad portuaria para comercializar salas perimetrales de carbono neutro. En conjunto, estas metrópolis abordan la latencia regional, apoyan los sectores verticales automotriz y logístico, y absorben la demanda que la red de Fráncfort no puede satisfacer, extendiendo el alcance geográfico del mercado de construcción de centros de datos en Alemania.

Panorama competitivo

Los especialistas internacionales como DPR Construction, Exyte y STRABAG combinan el conocimiento global sobre centros de datos con el cumplimiento de las normativas alemanas, posicionándose para los contratos hiperescalables. Los actores nacionales como GOLDBECK y Data Center Group aprovechan las relaciones con las empresas de servicios públicos y los grupos de mano de obra local para competir en certeza de plazos.

La diferenciación estratégica se centra en la integración del enfriamiento líquido, la exportación de calor residual y las energías renovables in situ que cumplen los umbrales de la Ley de Eficiencia Energética. Siemens fue más allá del suministro de equipos al firmar un acuerdo de sistemas eléctricos modulares plurianual con Compass Datacenters, subrayando una tendencia hacia la integración vertical.

El interés del capital privado sigue siendo sólido. Vantage titulizó EUR 720 millones de activos alemanes en 2025, la primera emisión de este tipo en Europa, reduciendo su costo de capital. Bain Capital y Aquila formaron una plataforma paneuropea orientada a las metrópolis secundarias, señalando confianza en que el mercado de construcción de centros de datos en Alemania mantendrá una demanda de dos dígitos incluso fuera de Fráncfort.

Líderes de la industria de construcción de centros de datos en Alemania

Mercury Engineering

Michel Bau GmbH & Co. KG

Collen Construction Limited

DPR Construction

Royal HaskoningDHV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Vantage Data Centers completó una titulización respaldada por activos de EUR 720 millones (821,4 millones de USD) que involucra cuatro instalaciones alemanas con una capacidad de 64 MW, según CNBC.

- Mayo de 2025: Siemens, SAP y socios comenzaron a evaluar construcciones nacionales de centros de datos de IA, según Reuters.

- Mayo de 2025: Amazon anunció una inversión de EUR 7.800 millones (8.800 millones de USD) en una Nube Soberana Europea de AWS en Brandeburgo, según Heise.

- Marzo de 2025: Digital Realty amplió su presencia en Fráncfort con una instalación sostenible y optimizada para IA, según Digital Realty.

- Febrero de 2025: Vantage Data Centers destinó EUR 1.400 millones para la expansión en EMEA, incluidos proyectos alemanes, según Vantage.

- Febrero de 2025: Green Mountain y KMW culminaron la construcción estructural de un nuevo sitio a las afueras de Fráncfort, según Data Center Dynamics.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de construcción de centros de datos como todo el gasto de capital vinculado a instalaciones de nueva construcción o grandes instalaciones industriales cuya función principal es alojar equipos informáticos, incluida la estructura civil, los sistemas eléctricos y mecánicos y los servicios de integración que preparan el emplazamiento para la puesta en servicio. Esto abarca las construcciones de nivel I a IV que dan servicio a casos de uso de colocación, hiperescala, empresa y periferia en todo el país.

Exclusión del ámbito de aplicación: los proyectos menores de renovación o acondicionamiento inferiores a 5 millones de euros quedan fuera de nuestra base de referencia.

Segmentación

- Por tipo de nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por tipo de centro de datos

- Colocación

- Hiperescaladores de construcción propia (CSP)

- Empresa y perímetro

- Por infraestructura

- Por infraestructura eléctrica

- Solución de distribución de energía

- Soluciones de respaldo de energía

- Por infraestructura mecánica

- Sistemas de enfriamiento

- Racks y gabinetes

- Servidores y almacenamiento

- Otra infraestructura mecánica

- Construcción general

- Servicio - Diseño y consultoría, integración, soporte y mantenimiento

- Por infraestructura eléctrica

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros eléctricos, contratistas EPC, operadores de colocación y planificadores de redes en Fráncfort, Berlín, Múnich y Renania. El diálogo se centró en el coste vivo por megavatio, los retrasos en los permisos, la adopción de la refrigeración líquida y el cumplimiento de la EnEfG, lo que nos permitió validar las conclusiones de los estudios y ajustar los factores de escalado.

Investigación documental

Empezamos con un trabajo de gabinete estructurado basado en estadísticas nacionales (permisos de construcción de Destatis, datos sobre energía renovable de BMWK), organismos comerciales como la Asociación Alemana de Centros de Datos, envíos aduaneros de conmutadores y refrigeradores, y documentos sobre eficiencia energética revisados por expertos. Los archivos de las empresas, los portales de licitaciones y la prensa de prestigio ofrecieron referencias de costes, mientras que D&B Hoovers y Dow Jones Factiva ayudaron a comprobar los ingresos de los contratistas. Se recurrió a Marklines para las importaciones de generadores especializados vinculados a emplazamientos de nivel IV. Estas fuentes son ilustrativas; muchas otras sirvieron para validar los datos.

Dimensionamiento y previsión del mercado

En primer lugar, se creó un modelo descendente a partir de datos nacionales sobre adiciones de carga informática y normas de construcción en euros por MW, que luego se cotejaron mediante listas de proveedores ascendentes selectivas y muestras medias de ASP × volumen de proyectos cotizados. Los factores clave del modelo son (1) el aumento anual de la carga informática en MW, (2) la superficie media por rack, (3) el coste de la infraestructura eléctrica en EUR por kW, (4) la penetración de la refrigeración líquida y (5) la cuota de energías renovables exigida por la EnEfG. Las previsiones se basan en una regresión multivariante que relaciona el gasto con el PIB, los índices de capex de la nube y las tendencias de densidad de racks, con un análisis de escenarios para las limitaciones de la red eléctrica. Las lagunas en los datos ascendentes se cubren con las curvas de costes de los contratistas recogidas durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres niveles, empezando por la comprobación de las desviaciones con respecto a los gastos históricos y las previsiones de capacidad de JLL, seguida de una revisión por pares dentro de Mordor y terminando con la aprobación de un analista senior. Actualizamos el modelo anualmente y publicamos actualizaciones provisionales cuando surgen inversiones importantes o cambios normativos.

Por qué nuestra línea de base para la construcción de centros de datos en Alemania es fiable

Los valores publicados suelen divergir porque las empresas varían el alcance del proyecto, el tratamiento de la inflación de costes y la cadencia de actualización.

Entre los principales factores que determinan las diferencias se incluyen si los equipos informáticos se incluyen en la obra civil, si el gasto en modernización se mezcla con el de las nuevas construcciones, el mes elegido para el tipo de cambio y la rapidez con la que las primas de diseño impulsadas por la EnEfG se incorporan a las previsiones. Nuestro modelo excluye los equipos informáticos, sólo contabiliza los gastos de construcción a nivel de proyecto, aplica tipos de cambio medios trimestrales EUR-USD y se actualiza cada doce meses, que es donde Mordor Intelligence se diferencia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 7,28 B (2025) | Inteligencia de Mordor | - |

| USD 10,53 B (2024) | Consultoría global A | Incluye bastidores informáticos y modernizaciones de refrigeración; utiliza valores contractuales generales sin normalización monetaria. |

| USD 7,71 B (2024) | Industria Editor B | Combina inversiones eléctricas, mecánicas e informáticas; previsión adelantada de los costes de 2022, validación primaria limitada. |

Estos contrastes demuestran que nuestro enfoque, actualizado anualmente, ofrece a los responsables de la toma de decisiones una cifra equilibrada anclada en elementos de coste claros y pasos repetibles, lo que lo convierte en la base de referencia fiable para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de construcción de centros de datos en Alemania para 2031?

Se espera que el mercado alcance los 11.940 millones de USD en 2031, creciendo a una CAGR del 8,62%.

¿Qué ciudad alemana lidera la nueva construcción de centros de datos?

Fráncfort sigue siendo el mayor centro, pero Berlín, Múnich y Hamburgo están ganando participación debido a la reasignación de capacidad de red.

¿Cómo están afectando las cargas de trabajo de IA al diseño de las instalaciones?

Los clústeres de IA elevan las densidades de rack por encima de los 80 kW, impulsando la adopción generalizada de infraestructura de enfriamiento líquido y distribución de energía de mayor tensión.

¿Qué exige la Ley de Eficiencia Energética a los nuevos centros de datos?

La ley exige un PUE de ≤1,2 para las nuevas construcciones y al menos el 50% de electricidad renovable de forma inmediata, aumentando al 100% para 2027, más la reutilización progresiva del calor residual.

¿Por qué las instalaciones de Nivel 4 crecen más rápido que las de Nivel 3?

Los operadores hiperescalables y del sector de servicios financieros exigen un tiempo de actividad del 99,995%, justificando la redundancia y el mayor desembolso de capital de los diseños de Nivel 4, que se expanden a una CAGR del 10,74%.

¿Cómo está impactando la inflación en los costos de construcción en los proyectos?

Los precios de los equipos de conmutación y los generadores han subido un 32% desde 2022, añadiendo presión presupuestaria y alargando los plazos de adquisición para las grandes construcciones.

Última actualización de la página el: