Tamaño y Participación del Mercado de Transporte de Mercancías por Carretera Transfronterizo en Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

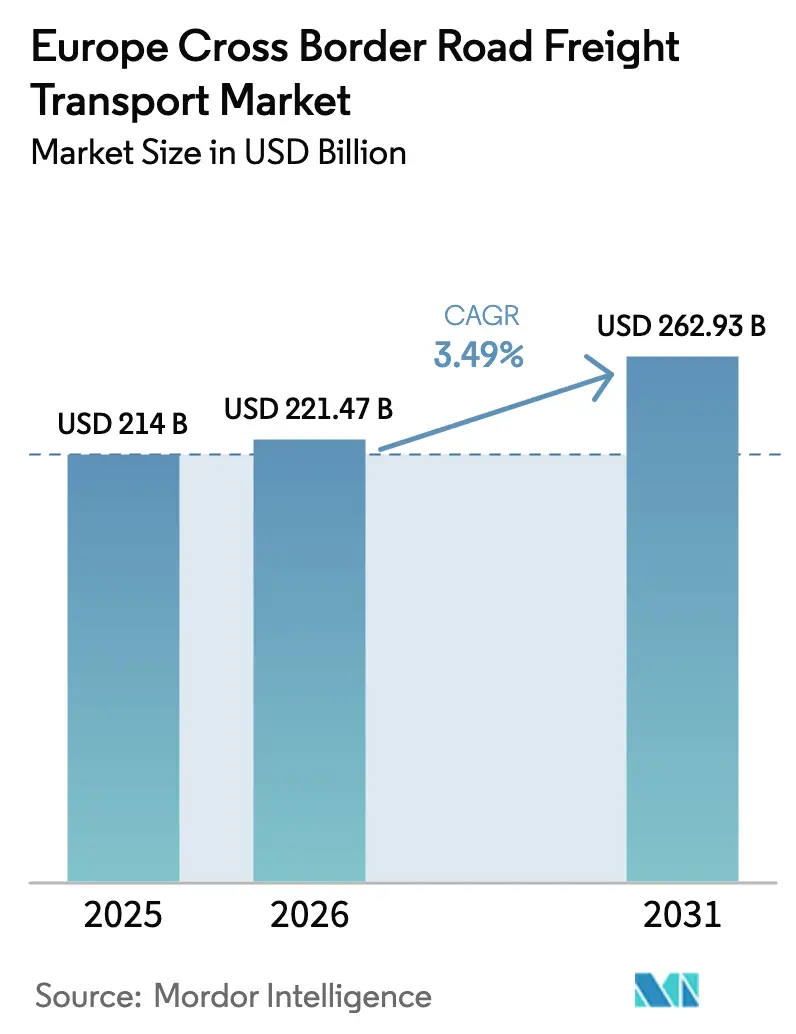

| Tamaño del mercado en el año base (2025) | 214 Mil millones de dólares |

| Tamaño del Mercado (2026) | 221.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 262.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.49% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Mercancías por Carretera Transfronterizo en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de transporte de mercancías por carretera transfronterizo en Europa crezca de 214 mil millones de USD en 2025 a 221,47 mil millones de USD en 2026 y se prevé que alcance 262,93 mil millones de USD en 2031 a una CAGR del 3,49% durante el período 2026-2031. Este ritmo de crecimiento subraya un entorno maduro en el que los cambios estructurales —incluidas las formalidades aduaneras post-Brexit, el aumento de los peajes vinculados al CO₂ y la persistente escasez de conductores— reconfiguran el diseño de las redes, mientras que el comercio electrónico y la relocalización próxima sostienen la demanda general. Los corredores de mercancías anclados a la Red Transeuropea de Transporte (TEN-T) continúan atrayendo inversiones en infraestructura que acortan los tiempos de tránsito y mejoran la fiabilidad de los corredores. Las plataformas minoristas escalan centros de cumplimiento distribuidos en toda Europa Central para satisfacer las expectativas de entrega al día siguiente, estimulando una mayor densidad de rutas incluso cuando los flujos automotrices tradicionales siguen siendo el pilar de la actividad de larga distancia. La producción relocalizada próxima en Polonia, la República Checa y Hungría genera movimientos bidireccionales de materias primas y productos terminados, reforzando la demanda de transporte de mercancías controladas en temperatura y de alto valor.

Conclusiones Clave del Informe

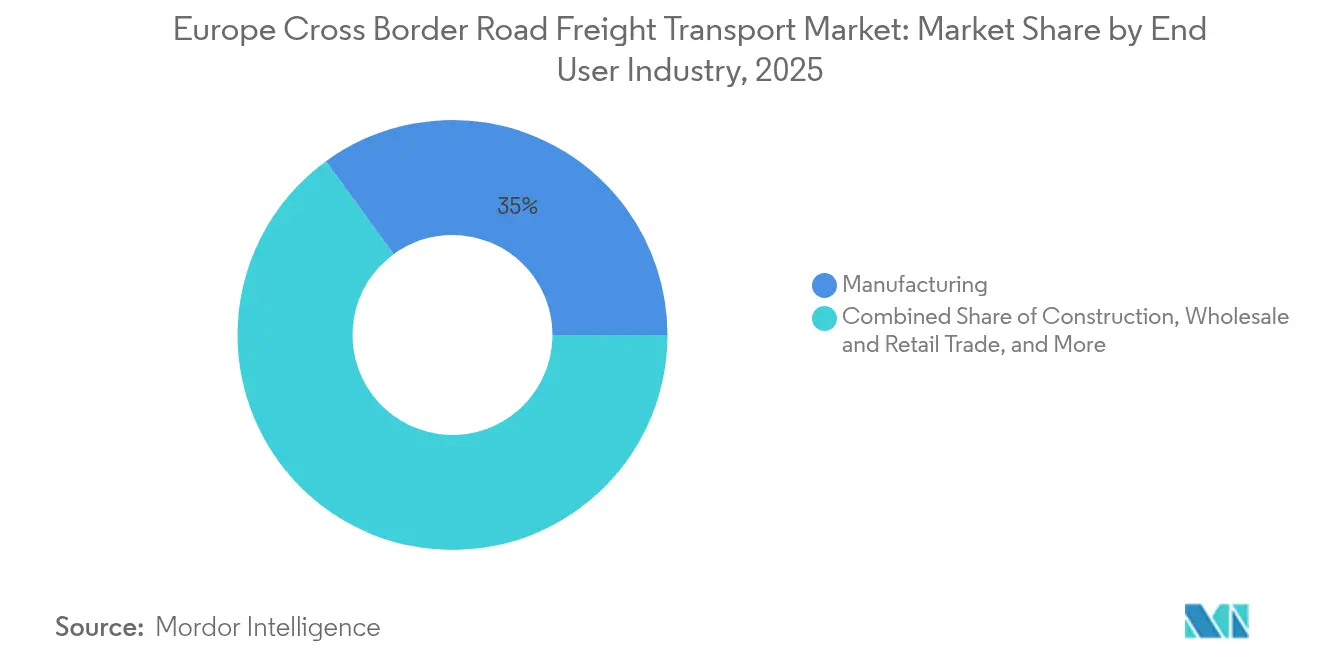

- Por industria de usuarios finales, la manufactura lideró con el 35,02% de la participación del mercado de transporte de mercancías por carretera transfronterizo en Europa en 2025, mientras que se prevé que el comercio mayorista y minorista avance a una CAGR del 4,05% entre 2026 y 2031.

- Por país, el Reino Unido representó una participación del 11,34% del tamaño del mercado de transporte de mercancías por carretera transfronterizo en Europa en 2025, mientras que se proyecta que los Países Bajos se expandan a una CAGR del 4,61% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transporte de Mercancías por Carretera Transfronterizo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Continua expansión del comercio en el mercado único de la UE a lo largo de los corredores TEN-T | +0.8% | Núcleo de la UE, extendiéndose a países de la AELC | Mediano plazo (2-4 años) |

| Auge de paquetes de comercio electrónico que impulsan los volúmenes transfronterizos | +0.7% | Núcleo de Europa Occidental, con expansión hacia Europa Central y Oriental | Corto plazo (≤ 2 años) |

| Relocalización próxima de manufactura hacia países de Europa Central y Oriental | +0.5% | Enfoque en Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Flujos de productos farmacéuticos y alimentos controlados en temperatura post-Brexit | +0.4% | Corredores Reino Unido-UE, expansión en los Países Nórdicos | Mediano plazo (2-4 años) |

| Incentivos de peajes diferenciados por CO₂ para camiones de larga distancia de emisión cero | +0.3% | Liderazgo de Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Proyectos piloto de platooning de camiones autónomos en autopistas transeuropeas | +0.2% | Corredores de la red central TEN-T | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Continua Expansión del Comercio en el Mercado Único de la UE a lo Largo de los Corredores TEN-T

La inversión en las redes central e integral de la TEN-T integra herramientas digitales aduaneras que reducen el tiempo de parada en los principales cruces fronterizos a minutos en lugar de horas[1]Comisión Europea, "Corredores TEN-T," ec.europa.eu. La armonización de las normas de carga por eje y la ampliación de los aparcamientos seguros para camiones reducen la espera improductiva, lo que permite a los transportistas completar trayectos más largos dentro de las horas de conducción reguladas. Los gigantes automotrices canalizan componentes de alto valor entre los centros de ensamblaje alemanes y los proveedores de Europa del Este a través del corredor Rin-Alpino, manteniendo flujos predecibles de ida y vuelta. Las plataformas digitales de gestión de carga aprovechan los datos de los corredores para eliminar los retornos en vacío, aumentando la utilización de activos y reduciendo los costos por kilómetro. La fiabilidad de los corredores atrae inversiones logísticas de redes de palés que requieren ventanas de consolidación con tiempos ajustados, reforzando un ciclo de retroalimentación positivo de volumen y eficiencia. A medida que los estados miembros continúan cofinanciando centros intermodales, el mercado de transporte de mercancías por carretera transfronterizo en Europa se beneficia de una menor fricción en los traspasos entre modos, ampliando aún más su red de rutas disponibles.

Auge de Paquetes de Comercio Electrónico que Impulsan los Volúmenes Transfronterizos

Las transacciones en línea transfronterizas crecieron con fuerza en 2024 a medida que los mercados digitales ampliaron sus ofertas en toda la UE y los consumidores exigieron opciones de entrega directa a domicilio. Amazon, Zalando y otras plataformas abrieron nuevos centros de cumplimiento en Polonia y la República Checa, posicionando el inventario dentro de la unión aduanera para envíos rápidos. Los operadores especializados de paquetería adaptaron sus flotas con microcajas de temperatura controlada para satisfacer el aumento de pedidos farmacéuticos y de alimentos frescos, creando rutas de alto rendimiento en trayectos transfronterizos de corta distancia. Las integraciones de API en tiempo real con las autoridades aduaneras aceleraron el despacho de paquetes, respaldando promesas de entrega en el mismo día en determinadas rutas BENELUX–Alemania que eran inimaginables tres años antes. La mayor frecuencia de envíos aumenta la densidad de la red, ayudando a las flotas a compensar los costos fijos de peajes y mano de obra mediante una planificación de rutas más ajustada. Este ciclo virtuoso mantiene al mercado de transporte de mercancías por carretera transfronterizo en Europa en una senda de crecimiento estable a pesar de la volatilidad macroeconómica.

Relocalización Próxima de Manufactura hacia Países de Europa Central y Oriental

Las marcas de automoción, electrónica y electrodomésticos aceleraron la apertura de fábricas en Polonia, Hungría y Eslovaquia en 2024, atraídas por cadenas de suministro más cortas y la alineación regulatoria con la UE. Los flujos de mercancías ahora se desplazan en sentido este-oeste y oeste-este en volúmenes equilibrados, minimizando los retornos en vacío para los transportistas. El transporte por carretera reemplaza una parte de los contenedores marítimos de larga distancia, reduciendo el riesgo de plazos de entrega para las líneas de ensamblaje justo en secuencia. Los gobiernos regionales coinvierten en parques logísticos cerca de los pasos fronterizos, agrupando servicios aduaneros, de almacenamiento y de valor añadido bajo permisos únicos que reducen la burocracia. A medida que los diferenciales salariales se reducen, los conductores con base en Europa Central y Oriental muestran mayor retención, aliviando parcialmente el déficit de conductores en los corredores de alto crecimiento. Estas dinámicas incorporan una demanda duradera en el mercado de transporte de mercancías por carretera transfronterizo en Europa, elevando el crecimiento del volumen base hasta 2030.

Flujos de Productos Farmacéuticos y Alimentos Controlados en Temperatura Post-Brexit

Los regímenes regulatorios separados para el Reino Unido y la Europa continental obligan a las empresas farmacéuticas a duplicar las cadenas de distribución, multiplicando los envíos transfronterizos controlados en temperatura[2]Agencia Europea de Medicamentos, "Farmacovigilancia," ema.europa.eu. Los especialistas en cadena de frío instalaron redes de sensores conformes con las Buenas Prácticas de Distribución (GDP) en las principales rutas Reino Unido-Benelux, proporcionando pruebas de temperatura para cada transferencia de palés. Los exportadores neerlandeses de productos agroalimentarios ganaron cuota de mercado a medida que los minoristas británicos diversificaron sus fuentes alejándose de los proveedores franceses tradicionales, añadiendo nuevas rutas refrigeradas que exigen tarifas premium. La inversión en los clústeres de ciencias de la vida irlandeses se tradujo en un flujo constante de ingredientes farmacéuticos activos hacia las plantas de llenado y acabado del continente, garantizando una utilización bidireccional. Con las líneas de vacunas aún sólidas, los productos biológicos que requieren embalaje ultrafrío mantienen la capacidad cerca de la plena utilización durante todo el año. Estos nichos de alto margen protegen a los transportistas de las oscilaciones de las tarifas spot en los segmentos de carga general.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de conductores profesionales | -0.9% | Paneuropeo, más grave en Europa Occidental | Corto plazo (≤ 2 años) |

| Escalada de peajes por distancia y CO₂ en carretera | -0.6% | Núcleo de Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Fricciones geopolíticas en fronteras y desvíos por sanciones | -0.4% | Corredores de Europa del Este, fronteras con Rusia | Corto plazo (≤ 2 años) |

| Límites de tránsito alpino y restricciones de gestión de bloques (Tirol) | -0.3% | Corredor Austria-Italia, rutas suizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Conductores Profesionales

El déficit de conductores en Europa superó las 500.000 vacantes en 2024, con Alemania reportando por sí sola más de 70.000 vacantes ese año[3]Transport & Environment, "La Escasez de Conductores de Camiones en Europa Alcanza Niveles Críticos," transportenvironment.org. Las tasas de jubilación superan la obtención de nuevas licencias, ya que los elevados costos de formación disuaden a los candidatos más jóvenes, elevando la edad media de los conductores a 47 años. La inflación salarial —que se sitúa en dígitos altos— no logra cerrar la brecha porque factores relacionados con el estilo de vida, como las normativas sobre tiempos de descanso y las prolongadas esperas en frontera, reducen el atractivo del empleo. Los conductores de Europa del Este, que antaño actuaban como reserva de mano de obra para las flotas occidentales, son absorbidos en mayor medida por el rápido crecimiento en sus mercados de origen, donde los diferenciales salariales se han reducido. La falta de personal obliga a los transportistas a dejar tractoras inactivas o a rechazar licitaciones de contratos, estableciendo un límite máximo al volumen que el mercado de transporte de mercancías por carretera transfronterizo en Europa puede atender durante los períodos pico. Los proyectos piloto de camiones autónomos están a años de escala comercial, dejando sin resolver el cuello de botella de capacidad a corto plazo.

Escalada de Peajes por Distancia y CO₂ en Carretera

La reforma de los peajes diferenciados por CO₂ de Alemania en 2024 añadió un nuevo recargo por carbono que elevó los costos por kilómetro para las tractoras diésel Euro-VI en porcentajes de dos dígitos en los trayectos de larga distancia[4]Ministerio Federal de Transportes de Alemania, "Tarificación Vial," bmdv.bund.de. Francia planea ampliar esquemas similares en toda su red de autopistas para 2026, mientras que los Países Bajos introducen la monitorización de emisiones en tiempo real vinculada a descuentos en peajes para camiones de emisión cero. El mosaico de regulaciones genera una carga administrativa creciente a medida que los operadores gestionan diversas declaraciones, viñetas electrónicas y procedimientos de reembolso. Los márgenes de las flotas pequeñas se evaporan cuando los gastos fijos de peajes superan su poder de negociación con los cargadores, llevando a algunos a abandonar por completo las rutas internacionales. La consolidación se acelera a medida que las multinacionales con pleno cumplimiento normativo distribuyen los costos de conformidad entre flotas más grandes, pero la reducción de la competencia también amenaza con generar volatilidad de tarifas en los corredores menos atendidos. A lo largo del horizonte de previsión, los peajes elevados restan un crecimiento mensurable al mercado de transporte de mercancías por carretera transfronterizo en Europa al desincentivar los trayectos marginales.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuarios Finales: La Manufactura Domina la Participación Mientras el Comercio Minorista Gana Terreno

La manufactura representó el 35,02% del tamaño del mercado de transporte de mercancías por carretera transfronterizo en Europa en 2025, reflejando las densas redes automotrices, de maquinaria y de productos químicos que dependen de ventanas de entrega justo a tiempo. La estabilidad del volumen se deriva de la cadencia predecible en los flujos de componentes entre los fabricantes de equipos originales (OEM) alemanes y los proveedores de primer nivel de Europa Central, lo que permite a los transportistas asegurar contratos a largo plazo que respaldan la utilización de la flota. En contraste, el comercio mayorista y minorista registró la expansión más rápida con una CAGR del 4,05% entre 2026 y 2031, reflejando el aumento estructural de la distribución omnicanal que prioriza el cumplimiento regional y el alcance de entrega al día siguiente. Los minoristas electrónicos externalizan la capacidad de desbordamiento a redes de palés especializadas en la gestión de devoluciones transfronterizas, renovando así los factores de carga en rutas que de otro modo estarían desequilibradas.

El segmento de construcción registra una demanda irregular vinculada a proyectos de infraestructura regionales, con las fases de modernización de la TEN-T que generan picos de demanda de transporte pesado en la Península Ibérica y los túneles alpinos. Los volúmenes de petróleo, gas, minería y cantería se reducen ante los compromisos de transición energética, llevando a los transportistas hacia equipos especializados o el cumplimiento de normativas de mercancías peligrosas para proteger sus rendimientos. Los actores de la agricultura y la silvicultura aprovechan las rutas transfronterizas para los productos orgánicos frescos con destino a los supermercados del norte, estimulando la capacidad refrigerada en temporadas intermedias cuando la demanda de pescado y productos farmacéuticos disminuye. La actividad de la economía circular añade potencial de carga en el trayecto de retorno a medida que los reciclables, las baterías y las piezas remanufacturadas se desplazan hacia los centros de consolidación, ayudando a equilibrar las disparidades direccionales y elevando la eficiencia general dentro del mercado de transporte de mercancías por carretera transfronterizo en Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido mantuvo una participación del 11,34% en el mercado de transporte de mercancías por carretera transfronterizo en Europa en 2025, ya que la carga de alto valor centrada en Londres —incluidos productos farmacéuticos, componentes aeroespaciales y bienes de lujo— justificó los servicios premium a través del Canal de la Mancha a pesar de las capas adicionales de documentación. Los corredores alemanes le siguen de cerca, aprovechando su profunda producción industrial para anclar un tráfico este-oeste constante. La posición central de Francia respalda las interconexiones con la Península Ibérica, el Reino Unido y Europa Central, aunque la escasez de conductores y el aumento de los peajes pesan sobre la capacidad.

Los Países Bajos registran el crecimiento más pronunciado, con una CAGR del 4,61% proyectada entre 2026 y 2031, impulsada por los centros trimodales vinculados a Róterdam que agilizan los traspasos entre el transporte marítimo, fluvial y por carretera. Italia y España continúan impulsándose por la demanda intracomunitaria, pero se enfrentan a los límites de tránsito alpino que alargan las rutas hacia el norte. El comercio nórdico canaliza pescado, madera y vacunas a través de especialistas en temperatura controlada que mantienen operaciones de alta fiabilidad en climas rigurosos, protegiendo los rendimientos de las oscilaciones de las tarifas spot.

Europa Central y Oriental emerge como el motor de crecimiento estructural. El cinturón metropolitano de almacenamiento de Polonia acorta los tiempos de tránsito hacia Berlín y Praga, atrayendo a fabricantes multinacionales que buscan cadenas de suministro diversificadas en cuanto al riesgo. La República Checa y Hungría siguen la misma tendencia, combinando clústeres automotrices con pasos fronterizos mejorados para minimizar las esperas. Los estados bálticos actúan como vías de acceso traseras para las importaciones nórdicas a pesar de la volatilidad geopolítica en la frontera con Rusia. Los corredores balcánicos que unen Rumanía y Bulgaria con Türkiye evolucionan como alternativas para el comercio con Oriente Medio, aunque las brechas de infraestructura aún limitan los permisos de carga por eje. En conjunto, estos cambios amplifican la complejidad de las rutas, pero amplían el conjunto de oportunidades para los transportistas con activos flexibles en el mercado de transporte de mercancías por carretera transfronterizo en Europa.

Panorama Competitivo

El panorama del transporte de mercancías por carretera transfronterizo en Europa sigue estando moderadamente fragmentado, aunque el impulso hacia la consolidación es innegable. La adquisición de DB Schenker por parte de DSV por 15.800 millones de USD catapultó a la entidad combinada al nivel superior por ingresos y alcance de red, otorgando economías de escala en las negociaciones de contratos, el despliegue de flotas y los servicios de agencia aduanera. Los integradores multinacionales aprovechan torres de control centralizadas con enrutamiento basado en IA que reduce el kilometraje en vacío, mientras que los campeones regionales de tamaño mediano apuestan por especializaciones verticales como los productos farmacéuticos refrigerados o el equipamiento industrial de grandes dimensiones, nichos que recompensan la experiencia en cumplimiento normativo y los activos especializados.

Los peajes diferenciados por CO₂ y las próximas normas de emisiones Euro-VII aceleran la renovación de flotas entre los actores con abundancia de recursos que pueden absorber los mayores desembolsos de capital para sistemas de propulsión eléctricos o de hidrógeno. Los operadores más pequeños buscan refugio en grupos de compra cooperativa o en plataformas digitales sin activos que agregan cargas a escala, aunque la ambigüedad regulatoria sobre el estatus de los conductores en los modelos basados en el trabajo por encargo frena la expansión. Las expectativas de los clientes en materia de visibilidad en tiempo real impulsan la adopción generalizada de la telemática, y los pioneros integran paneles de control de ETA predictivos como diferenciadores que les permiten ganar contratos de cargadores a largo plazo.

Los especialistas en temperatura controlada invierten en depósitos certificados por las Buenas Prácticas de Distribución (GDP) adyacentes a los clústeres farmacéuticos de Dublín, Róterdam y Basilea, capturando ingresos premium protegidos por estrictos requisitos de cumplimiento normativo. Mientras tanto, redes de palés como Palletways amplían sus estructuras de concentrador y radio hacia Europa del Este, cubriendo las brechas de servicio dejadas por los transportistas independientes que abandonan los segmentos transfronterizos debido a la presión de los costos de peajes y mano de obra. En términos generales, el poder de negociación se inclina hacia los operadores diversificados con carteras de rutas equilibradas y el músculo financiero para adoptar vías de transición hacia una economía baja en carbono dentro del mercado de transporte de mercancías por carretera transfronterizo en Europa.

Líderes de la Industria de Transporte de Mercancías por Carretera Transfronterizo en Europa

DHL Group

DSV A/S (De Sammensluttede Vognmænd af Air and Sea)

Kuehne + Nagel

GEODIS

Rhenus Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: DHL Group inauguró su ampliado Centro Europeo de Innovación en Alemania para impulsar soluciones logísticas inteligentes y sostenibles.

- Abril de 2025: Kuehne+Nagel introdujo servicios de transporte de línea directa entre Türkiye y Europa dentro de su red de grupaje, reduciendo los plazos de entrega en las rutas emergentes de relocalización próxima.

- Abril de 2025: DSV completó la adquisición de DB Schenker por 14.300 millones de EUR (15.800 millones de USD).

- Octubre de 2024: DACHSER puso la primera piedra de un nuevo centro logístico en Ingolstadt para el manejo de bienes industriales y de consumo.

Alcance del Informe del Mercado de Transporte de Mercancías por Carretera Transfronterizo en Europa

Agricultura, Pesca y Silvicultura, Construcción, Manufactura, Petróleo y Gas, Minería y Cantería, Comercio Mayorista y Minorista, Otros están cubiertos como segmentos por Industria de Usuarios Finales. Francia, Alemania, Italia, Países Bajos, Países Nórdicos, Rusia, España, Reino Unido están cubiertos como segmentos por País.| Agricultura, Pesca y Silvicultura |

| Construcción |

| Manufactura |

| Petróleo y Gas, Minería y Cantería |

| Comercio Mayorista y Minorista |

| Otros |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Países Nórdicos |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Industria de Usuarios Finales | Agricultura, Pesca y Silvicultura |

| Construcción | |

| Manufactura | |

| Petróleo y Gas, Minería y Cantería | |

| Comercio Mayorista y Minorista | |

| Otros | |

| País | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Países Nórdicos | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Agricultura, Pesca y Silvicultura (APS) - Este segmento de industria de usuarios finales captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de Agricultura, Pesca y Silvicultura en el servicio de transporte de mercancías por carretera. Los actores de usuarios finales considerados son los establecimientos principalmente dedicados al cultivo de cosechas, la cría de animales, la extracción de madera, la pesca y la captura de otros animales de sus hábitats naturales, así como la prestación de actividades de soporte relacionadas. En este contexto, a lo largo de la cadena de valor, los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en las actividades de adquisición, almacenamiento, manejo, transporte y distribución para el flujo óptimo y continuo de insumos (semillas, pesticidas, fertilizantes, equipos y agua) desde los fabricantes o proveedores hasta los productores, y para el flujo fluido de productos (cosechas, bienes agropecuarios) hacia los distribuidores y consumidores. Esto incluye tanto la logística controlada en temperatura como la no controlada en temperatura, según los requisitos de la vida útil de los bienes transportados o almacenados.

- Construcción - Este segmento de industria de usuarios finales captura el gasto logístico externo (externalizado) incurrido por los actores de la industria de la construcción en el servicio de transporte de mercancías por carretera. Los actores de usuarios finales considerados son los establecimientos principalmente dedicados a la construcción, reparación y renovación de edificios residenciales y comerciales, infraestructuras, obras de ingeniería, así como la subdivisión y desarrollo de terrenos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el aumento de la rentabilidad de los proyectos de construcción mediante el mantenimiento del inventario de materias primas y equipos, los suministros de entrega crítica en tiempo y la prestación de otros servicios de valor añadido para una gestión eficaz de proyectos.

- Transporte de Mercancías por Carretera en Contenedor - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa (FTL). El transporte de mercancías por carretera en modalidad FTL se caracteriza por ser una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen el transporte a granel por camión postal (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL)/sin contenedor (v) que incluyen bienes que requieren servicios de transporte controlado en temperatura o no controlado en temperatura (vi) que comprenden el transporte a granel de líquidos en cisterna (vii) que implican el transporte de residuos por carretera (viii) transporte de materiales peligrosos por carretera. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Tendencias de Exportación y Tendencias de Importación - El desempeño logístico general de una economía está positiva y significativamente (estadísticamente) correlacionado con su desempeño comercial (exportaciones e importaciones). Por tanto, en esta tendencia de la industria, se han analizado el valor total del comercio, los principales productos básicos o grupos de productos básicos y los principales socios comerciales, para la geografía estudiada (país o región según el alcance del informe), junto con el impacto de las principales inversiones en infraestructura comercial y logística y el entorno regulatorio.

- Bienes Fluidos - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera para el transporte de líquidos a granel, que se utilizan frecuentemente en las industrias de extracción, manufactura, procesamiento de alimentos y agricultura, entre otras. Incluye el transporte de líquidos como (i) productos químicos o mercancías peligrosas (por ejemplo, ácidos) (ii) agua (potable y residual) (iii) petróleo y gas (tanto en la fase upstream como en la fase downstream, como gasolina, combustible, petróleo crudo o propano) (iv) líquidos a granel de grado alimentario (como leche o zumo) (v) caucho (vi) productos agroquímicos, entre otros. Estos bienes generalmente se transportan mediante el transporte por camión cisterna.

- Precio del Combustible - Los picos en el precio del combustible pueden provocar retrasos e interrupciones para los Proveedores de Servicios Logísticos (PSL), mientras que las caídas en el mismo pueden resultar en una mayor rentabilidad a corto plazo y una mayor rivalidad en el mercado para ofrecer las mejores ofertas a los consumidores. Por tanto, las variaciones en el precio del combustible se han estudiado a lo largo del período de revisión y se presentan junto con las causas e impactos en el mercado.

- Transporte de Mercancías por Carretera en Modalidad de Carga Completa (FTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Completa (FTL). El transporte de mercancías por carretera en modalidad FTL se caracteriza por ser una carga completa individual no combinada con otros envíos. Comprende envíos (i) dedicados a los bienes de un único cargador (ii) transportados directamente desde un punto de origen a uno o más puntos de destino (iii) que incluyen el transporte a granel por camión postal (iv) que comprenden tanto servicios de transporte en contenedor (Carga Completa de Contenedor, FCL)/sin contenedor (v) que incluyen bienes que requieren servicios de transporte controlado en temperatura o no controlado en temperatura (vi) que comprenden el transporte a granel de líquidos en cisterna (vii) que implican el transporte de residuos por carretera (viii) transporte de materiales peligrosos por carretera. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Distribución del PIB por Actividad Económica - El Producto Interior Bruto (PIB) nominal y su distribución entre los principales sectores económicos de la geografía estudiada (país o región según el alcance del informe) se han analizado y presentado en esta tendencia de la industria. Dado que el PIB está positivamente relacionado con la rentabilidad y el crecimiento de la industria logística, estos datos se han utilizado en conjunción con las tablas de insumo-producto o las tablas de oferta y utilización para analizar los principales sectores contribuyentes potenciales a la demanda logística.

- Crecimiento del PIB por Actividad Económica - El crecimiento del Producto Interior Bruto (PIB) nominal en los principales sectores económicos, para la geografía estudiada (país o región según el alcance del informe), se ha presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el crecimiento de la demanda logística de todos los usuarios finales del mercado (sectores económicos considerados en este caso).

- Inflación - Las variaciones en la Inflación de Precios al Por Mayor (variación interanual del índice de precios al productor) y la Inflación de Precios al Consumidor se han presentado en esta tendencia de la industria. Estos datos se han utilizado para evaluar el entorno inflacionario, ya que desempeña un papel vital en el funcionamiento fluido de la cadena de suministro, impactando directamente en los componentes del costo operativo logístico, como el precio de los neumáticos, los salarios y beneficios de los conductores, los precios de la energía o el combustible, los costos de mantenimiento, los peajes, los alquileres de almacenamiento, la agencia aduanera, las tarifas de transitarios, las tarifas de mensajería, etc., impactando así en el mercado general de carga y logística.

- Tendencias Clave de la Industria - La sección del informe denominada "Tendencias Clave de la Industria" incluye todas las variables y parámetros clave estudiados para analizar mejor las estimaciones y previsiones del tamaño del mercado. Todas las tendencias se han presentado en forma de puntos de datos (series temporales o los últimos puntos de datos disponibles) junto con el análisis del parámetro en forma de comentarios concisos y relevantes para el mercado, para la geografía estudiada (país o región según el alcance del informe).

- Movimientos Estratégicos Clave - La acción adoptada por una empresa para diferenciarse de sus competidores o utilizada como estrategia general se denomina movimiento estratégico clave (MEK). Esto incluye (1) Acuerdos (2) Expansiones (3) Reestructuración Financiera (4) Fusiones y Adquisiciones (5) Asociaciones y (6) Innovaciones de Productos. Los actores clave (Proveedores de Servicios Logísticos, PSL) en el mercado han sido preseleccionados, sus MEK han sido estudiados y presentados en esta sección.

- Transporte de Mercancías por Carretera en Modalidad de Carga Parcial (LTL) - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en los servicios de Carga Parcial (LTL). El transporte de mercancías por carretera en modalidad LTL se caracteriza por múltiples envíos combinados en un único camión para múltiples entregas dentro de una red. Comprende establecimientos (i) principalmente dedicados al transporte general y especializado de mercancías de menos de una carga completa de camión (ii) caracterizados por el uso de terminales para consolidar envíos, generalmente de varios cargadores, en un único camión para el transporte entre una terminal de ensamblaje de carga y una terminal de desconsolidación, donde la carga se clasifica y los envíos se rerutan para su entrega (iv) envíos de Menos de Contenedor Completo (LCL) o envíos de grupaje en el caso de servicios de transporte por carretera. Las actividades en el alcance incluyen (i) recogida local (ii) transporte de línea y (iii) entrega local. Los servicios de valor añadido (SVA) relacionados de clasificación, consolidación y desconsolidación están incluidos en el segmento de otros servicios del mercado de carga y logística.

- Desempeño Logístico - El Desempeño Logístico y los Costos Logísticos son la columna vertebral del comercio e influyen en los costos comerciales, haciendo que los países compitan a nivel global. El desempeño logístico está influenciado por las estrategias de gestión de la cadena de suministro adoptadas en todo el mercado, los servicios gubernamentales, las inversiones y políticas, los costos de combustible o energía, el entorno inflacionario, etc. Por tanto, en esta tendencia de la industria, el desempeño logístico de la geografía estudiada (país o región según el alcance del informe) ha sido analizado y presentado a lo largo del período de revisión.

- Principales Proveedores de Camiones - La cuota de mercado de las marcas de camiones está influenciada por factores como las preferencias geográficas, la cartera de tipos de camiones, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, el soporte al cliente, las innovaciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), la eficiencia del combustible, las opciones de financiación, los costos de mantenimiento anuales, la disponibilidad de sustitutos, las estrategias de comercialización, etc. Por tanto, la distribución (participación % para el año base del estudio) del volumen de ventas de camiones para las principales marcas de camiones y el comentario sobre el escenario de mercado actual y las previsiones de mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Manufactura - Este segmento de industria de usuarios finales captura el gasto logístico externo (externalizado) incurrido por los actores de la industria manufacturera en el servicio de transporte de mercancías por carretera. Los actores de usuarios finales considerados son los establecimientos principalmente dedicados a la transformación química, mecánica o física de materiales o sustancias en nuevos productos. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el mantenimiento de un flujo fluido de materias primas a lo largo de la cadena de suministro, posibilitando la entrega oportuna de productos terminados a distribuidores o clientes finales, y almacenando y suministrando materias primas a los clientes para la manufactura justo a tiempo.

- Cuota Modal - La Cuota Modal de Mercancías está influenciada por factores como la productividad modal, las regulaciones gubernamentales, la contenedorización, la distancia del envío, los requisitos de control de temperatura, el tipo de bienes, el comercio internacional, el terreno, la velocidad de entrega, el peso del envío, los envíos a granel, etc. Asimismo, la cuota modal por tonelaje (toneladas) y la cuota modal por volumen de carga (toneladas-km) difieren según la distancia media de los envíos, el peso de los principales grupos de productos básicos transportados en la economía y el número de viajes. Esta tendencia de la industria representa la distribución de las mercancías transportadas por modo de transporte (tanto en toneladas como en toneladas-km), para el año base del estudio.

- Petróleo y Gas, Minería y Cantería - Este segmento de industria de usuarios finales captura el gasto logístico externo (externalizado) incurrido por los actores de la industria extractiva en el servicio de transporte de mercancías por carretera. Los actores de usuarios finales considerados son los establecimientos que extraen minerales sólidos de origen natural, como el carbón y los minerales; minerales líquidos, como el petróleo crudo; y gases, como el gas natural. Los Proveedores de Servicios Logísticos (PSL) cubren todas las fases desde upstream hasta downstream y desempeñan un papel crucial en el transporte de maquinaria, equipos de perforación, minerales extraídos, petróleo crudo y gas natural, así como productos refinados o procesados de un lugar a otro.

- Otros Usuarios Finales - El segmento de otros usuarios finales captura el gasto logístico externo (externalizado) incurrido por los servicios financieros (BFSI, por sus siglas en inglés), el sector inmobiliario, los servicios educativos, la atención médica y los servicios profesionales (administrativos, gestión de residuos, legales, arquitectónicos, de ingeniería, diseño, consultoría, investigación y desarrollo científico) en el servicio de transporte de mercancías por carretera. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros y documentos hacia y desde estas industrias, como el transporte de equipos o recursos necesarios, el envío de documentos y archivos confidenciales, y el movimiento de bienes y suministros médicos (suministros e instrumentos quirúrgicos, incluidos guantes, mascarillas, jeringas y equipos), entre otros.

- Inflación de Precios al Productor - Indica la inflación desde el punto de vista de los productores, es decir, el precio de venta promedio recibido por su producción a lo largo de un período de tiempo. La variación anual (interanual) del índice de precios al productor se informa como inflación de precios al por mayor en la tendencia de la industria "Inflación". Dado que el Índice de Precios al Por Mayor (IPM) capta los movimientos dinámicos de precios de la manera más integral, es ampliamente utilizado por los gobiernos, los bancos, la industria y los círculos empresariales, y se considera importante en la formulación de políticas comerciales, fiscales y otras políticas económicas. Los datos se han utilizado en conjunción con la inflación de precios al consumidor para una mejor comprensión del entorno inflacionario.

- Tendencias de Precios del Transporte de Mercancías por Carretera - Los precios de la carga por modo de transporte (USD/tonelada-km), a lo largo del período de revisión, se han presentado en esta tendencia de la industria. Los datos se han utilizado para evaluar el entorno inflacionario, el impacto en el comercio, el volumen de carga (toneladas-km), la demanda del mercado de transporte de mercancías por carretera y, por ende, el tamaño del mercado de transporte de mercancías por carretera.

- Tendencias de Tonelaje del Transporte de Mercancías por Carretera - El tonelaje de mercancías (peso de los bienes en toneladas) gestionado por modo de transporte, a lo largo del período de revisión, se ha presentado en esta tendencia de la industria. Los datos se han utilizado como uno de los parámetros, junto con la distancia media por envío (km), el volumen de carga (toneladas-km) y el precio de la carga (USD/tonelada-km), para evaluar el tamaño del mercado de transporte de mercancías.

- Transporte de Mercancías por Carretera - La contratación de un Proveedor de Servicios Logísticos (PSL) de transporte de mercancías por carretera o un transportista (logística externalizada) para el transporte de mercancías (materias primas o bienes manufacturados) constituye el mercado de transporte de mercancías por carretera. El alcance del estudio incluye (i) el transporte por carretera de mercancías reportado por transportistas registrados en los países declarantes (ii) el transporte de materias primas o bienes manufacturados (tanto sólidos como fluidos) (iii) el transporte mediante vehículos de motor comerciales (camiones rígidos o tractoras con semirremolque) (iv) el transporte en modalidad de Carga Completa (FTL) o Carga Parcial (LTL) (v) el transporte en contenedor o sin contenedor (vi) el transporte controlado en temperatura o no controlado en temperatura (vii) el transporte de corta o larga distancia (por carretera, OTR) (viii) el transporte de bienes de oficina o domésticos usados (empresas de mudanzas) (ix) el transporte de otras cargas especializadas (mercancías peligrosas, carga sobredimensionada) y (x) los envíos externalizados de entrega en primera milla, milla intermedia o última milla llevados a cabo por actores del transporte de mercancías por carretera. El alcance no incluye (i) el transporte realizado por transportistas registrados en otros países (ii) el mercado de entrega de comidas en última milla (iii) el mercado de entrega de comestibles (iv) el transporte a través de la red vial llevado a cabo o reportado por actores de Mensajería, Paquetería y Correo Urgente (CEP).

- Longitud de Carreteras - Dado que la infraestructura desempeña un papel vital en el desempeño logístico de una economía, variables como la longitud de las carreteras, la distribución de la longitud de las carreteras por categoría de superficie (pavimentada frente a no pavimentada) y la distribución de la longitud de las carreteras por clasificación vial (autopistas frente a carreteras nacionales frente a otras carreteras) han sido analizadas y presentadas en esta tendencia de la industria.

- Ingresos por Segmento - Los Ingresos por Segmento han sido triangulados o calculados y presentados para todos los actores principales del mercado. Se refiere a los ingresos específicos del mercado de transporte de mercancías por carretera obtenidos por la empresa durante el año base del estudio, en la geografía estudiada (país o región según el alcance del informe). Se calcula mediante el estudio y análisis de los principales parámetros como los estados financieros, la cartera de servicios, la plantilla de empleados, el tamaño de la flota, las inversiones, el número de países en los que opera, las principales economías de interés, etc., que la empresa ha reportado en sus informes anuales y páginas web. Para las empresas con escasas divulgaciones financieras, se ha recurrido a bases de datos de pago como D&B Hoovers y Dow Jones Factiva, verificadas mediante interacciones con la industria o expertos.

- Transporte de Mercancías por Carretera de Corta Distancia - El segmento captura el gasto logístico externo (externalizado) incurrido por los usuarios finales del servicio de transporte de mercancías por carretera en el transporte local por camión (menos de 100 millas). Incluye el transporte por carretera de mercancías (i) dentro de una única área administrativa y su hinterland (ii) mediante camiones más pequeños y camionetas de recogida (iii) a través de servicios en contenedor y a granel seco (iv) intermodal desde puertos, terminales de contenedores o aeropuertos, y (v) envíos externalizados de entrega en primera milla y última milla llevados a cabo por actores del transporte de mercancías por carretera.

- PIB del Sector de Transporte y Almacenamiento - El valor y el crecimiento del PIB del Sector de Transporte y Almacenamiento tienen una relación directa con el tamaño del mercado de carga y logística y, por tanto, con el tamaño del mercado de transporte de mercancías por carretera. Por tanto, esta variable ha sido estudiada y presentada a lo largo del período de revisión, en términos de valor (USD) y como participación % del PIB total, en esta tendencia de la industria. Los datos han sido respaldados por comentarios concisos y relevantes sobre las inversiones, los desarrollos y el escenario de mercado actual.

- Tendencias en la Industria del Comercio Electrónico - La mejora de la conectividad a internet y el auge de la penetración de los teléfonos inteligentes, junto con el aumento de los ingresos disponibles, han generado un crecimiento fenomenal en el mercado del comercio electrónico a nivel mundial. Los compradores en línea requieren una entrega rápida y eficiente de sus pedidos, lo que genera un aumento en la demanda de servicios logísticos, especialmente los servicios de cumplimiento de comercio electrónico. Por tanto, el Valor Bruto de Mercancías (GMV), el crecimiento histórico y proyectado, y el desglose de los principales grupos de productos básicos en la industria del comercio electrónico para la geografía estudiada (país o región según el alcance del informe) han sido analizados y presentados en esta tendencia de la industria.

- Tendencias en la Industria Manufacturera - La industria manufacturera implica la transformación de materias primas en productos terminados, mientras que la industria logística garantiza el flujo eficiente de materias primas hacia la fábrica y el transporte de los productos manufacturados hacia los distribuidores y consumidores. La oferta y la demanda de ambas industrias están altamente interrelacionadas y son críticas para una cadena de suministro sin interrupciones. Por tanto, el Valor Añadido Bruto (VAB), el desglose del VAB en los principales sectores manufactureros y el crecimiento de la industria manufacturera a lo largo del período de revisión han sido analizados y presentados en esta tendencia de la industria.

- Tamaño de la Flota de Camiones por Tipo - La cuota de mercado de los tipos de camiones está influenciada por factores como las preferencias geográficas, las principales industrias de usuarios finales, los precios de los camiones, la producción local, la penetración de los servicios de reparación y mantenimiento de camiones, el soporte al cliente, las disrupciones tecnológicas (como los vehículos eléctricos, la digitalización y los camiones autónomos), etc. Por tanto, la distribución (participación % para el año base del estudio) del volumen del parque de camiones por tipo de camión, los factores disruptores del mercado, las inversiones en fabricación de camiones, las especificaciones de los camiones, las regulaciones de uso e importación de camiones, y las previsiones de mercado durante el período de pronóstico se han presentado en esta tendencia de la industria.

- Costos Operativos del Transporte por Carretera - Las principales razones para medir o comparar el desempeño logístico de cualquier empresa de transporte por carretera son reducir los costos operativos y aumentar la rentabilidad. Por otro lado, medir los costos operativos ayuda a identificar si es necesario realizar cambios operativos y dónde hacerlos para controlar los gastos e identificar áreas de mejora del rendimiento. Por tanto, en esta tendencia de la industria, los costos operativos del transporte por carretera y las variables implicadas, a saber, los salarios y beneficios de los conductores, los precios del combustible, los costos de reparaciones y mantenimiento, los costos de neumáticos, etc., han sido estudiados durante el año base del estudio y presentados para la geografía estudiada (país o región según el alcance del informe).

- Comercio Mayorista y Minorista - Este segmento de industria de usuarios finales captura el gasto logístico externo (externalizado) incurrido por los mayoristas y minoristas en el servicio de transporte de mercancías por carretera. Los actores de usuarios finales considerados son los establecimientos principalmente dedicados a la venta al por mayor o al por menor de mercancías, generalmente sin transformación, y a la prestación de servicios incidentales a la venta de mercancías. Los Proveedores de Servicios Logísticos (PSL) desempeñan un papel crucial en el movimiento fiable de suministros hacia y desde los centros de producción hasta los distribuidores y, finalmente, hasta el cliente final, cubriendo actividades como la adquisición de materiales, el transporte, el cumplimiento de pedidos, el almacenamiento, la previsión de la demanda y la gestión de inventarios.

| Palabra clave | Definición |

|---|---|

| Cabotaje | Transporte por carretera realizado por un vehículo de motor registrado en un país en el territorio nacional de otro país. |

| Cruce en Plataforma (Cross Docking) | El cruce en plataforma es un procedimiento logístico en el que los productos de un proveedor o planta de fabricación se distribuyen directamente a un cliente o cadena minorista con un tiempo de manipulación o almacenamiento mínimo o nulo. El cruce en plataforma se lleva a cabo en una terminal de distribución; generalmente compuesta por camiones y puertas de muelle en dos lados (entrada y salida) con espacio de almacenamiento mínimo. El nombre 'cruce en plataforma' explica el proceso de recepción de productos a través de un muelle de entrada y su posterior traslado a través del muelle hasta el muelle de transporte de salida. |

| Comercio de Tránsito (Cross Trade) | Transporte internacional por carretera entre dos países diferentes realizado por un vehículo de motor registrado en un tercer país. Un tercer país es un país distinto al país de carga o embarque y al país de descarga o desembarque. |

| Mercancías Peligrosas | Las clases de mercancías peligrosas transportadas por carretera son las definidas por la decimoquinta edición revisada de las Recomendaciones de las Naciones Unidas sobre el Transporte de Mercancías Peligrosas, Naciones Unidas, Ginebra 2007. Incluyen la Clase 1: Explosivos; Clase 2: Gases; Clase 3: Líquidos inflamables; Clase 4: Sólidos inflamables - sustancias susceptibles de combustión espontánea; sustancias que, en contacto con el agua, emiten gases inflamables; Clase 5: Sustancias comburentes y peróxidos orgánicos; Clase 6: Sustancias tóxicas e infecciosas; Clase 7: Material radiactivo; Clase 8: Sustancias corrosivas; Clase 9: Sustancias y artículos peligrosos diversos. |

| Envío Directo | El envío directo es un método de entrega de bienes desde el proveedor o el propietario del producto directamente al cliente. En la mayoría de los casos, el cliente realiza el pedido de los bienes al propietario del producto. Este esquema de entrega reduce los costos de transporte y almacenamiento, pero requiere una planificación y administración adicionales. |

| Transporte Portuario (Drayage) | El transporte portuario es una forma de servicio de transporte por camión que conecta los diferentes modos de envío (intermodal), como el transporte marítimo o el transporte aéreo. Es un trayecto de corta distancia que transporta mercancías de un lugar a otro, generalmente antes o después de su proceso de envío de larga distancia. Los camiones de transporte portuario mueven carga hacia y desde varios destinos, como buques portacontenedores, depósitos de almacenamiento, almacenes de cumplimiento de pedidos y patios ferroviarios. Típicamente, el transporte portuario solo transporta bienes en distancias cortas y opera únicamente en un área metropolitana. También requiere de un solo conductor en un único turno. Sin embargo, a pesar de esto, desempeña un papel importante en el envío de larga distancia porque lleva los bienes a la carga y viceversa. Hace que el transporte intermodal sea mucho más eficiente y permite la transferencia fluida de bienes al cliente final. |

| Furgón Seco (Dry van) | Un furgón seco es un tipo de semirremolque totalmente cerrado para proteger los envíos de los elementos externos. Diseñado para transportar carga paletizada, en caja o suelta, los furgones secos no tienen control de temperatura (a diferencia de las unidades refrigeradas "reefer") y no pueden transportar envíos sobredimensionados (a diferencia de los remolques de plataforma plana). |

| Demanda Final | La demanda final incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de empresas como inversión de capital y como exportaciones. Incluye todos los tipos de productos básicos (bienes y servicios) consumidos como uso final y puede incluir el consumo personal, el consumo por parte del gobierno, por parte de empresas como inversión de capital y como exportaciones. |

| Camión de Plataforma Plana (Flatbed Truck) | Un camión de plataforma plana es un tipo de camión con diseño rígido. Tiene una carrocería trasera de forma plana para facilitar la carga y descarga de mercancías. El camión de plataforma plana se utiliza principalmente para transportar bienes pesados, sobredimensionados, anchos y no delicados, como maquinaria, materiales de construcción o equipos. Debido a la carrocería abierta del camión, los bienes transportados con él no deben ser vulnerables a la lluvia. Por funcionalidad, el camión de plataforma plana es comparable a un remolque de plataforma plana. |

| Logística de Entrada | La logística de entrada es la forma en que los materiales y otros bienes se introducen en una empresa. Este proceso incluye los pasos para pedir, recibir, almacenar, transportar y gestionar los suministros entrantes. La logística de entrada se centra en la parte de la oferta de la ecuación oferta-demanda. |

| Demanda Intermedia | La demanda intermedia incluye bienes, servicios, y construcción de mantenimiento y reparación vendidos a empresas, excluyendo la inversión de capital. |

| Cargado Internacionalmente | Lugar de carga de mercancías en el país declarante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de descarga en un país diferente. |

| Descargado Internacionalmente | Lugar de descarga de mercancías en el país declarante (es decir, el país en el que está registrado el vehículo que realiza el transporte) y lugar de carga en un país diferente. |

| Carga Fuera de Calibre (OOG) | La carga Fuera de Calibre (OOG, por sus siglas en inglés) es cualquier carga que no puede ser cargada en contenedores de envío de seis lados simplemente porque es demasiado grande. El término es una clasificación muy amplia de toda la carga con dimensiones que superan las dimensiones máximas del contenedor de 40 pies de alta capacidad (40HC). Es decir, una longitud superior a 12,05 metros, un ancho superior a 2,33 metros o una altura superior a 2,59 metros. |

| Palés | Plataforma elevada, destinada a facilitar el levantamiento y apilamiento de mercancías. |

| Carga Parcial | Una carga parcial describe mercancías que solo llenan un camión parcialmente. En esencia, la cantidad del envío es mayor que el envío de Carga Parcial (LTL). Asimismo, el envío no puede ocupar completamente un camión, es decir, su capacidad es mucho menor que un envío de Carga Completa (FTL). |

| Carretera Pavimentada | Carretera con superficie de piedra triturada (macadán) con aglutinante de hidrocarburos o agentes bituminizados, con hormigón o con adoquines. |

| Logística Inversa | La logística inversa comprende el sector de las cadenas de suministro que procesa todo lo que regresa hacia adentro a través de la cadena de suministro o viaja 'hacia atrás' a través de la cadena de suministro. |

| Servicio de Transporte de Mercancías por Carretera | La contratación de una empresa de transporte de mercancías por carretera o transportista (logística externalizada) para el transporte de mercancías (materias primas o bienes manufacturados, incluyendo tanto sólidos como líquidos) desde el origen hasta un destino dentro del país (doméstico) o transfronterizo (internacional) constituye el mercado de transporte de mercancías por carretera. El servicio puede ser de Carga Completa (FTL) o Carga Parcial (LTL), en contenedor o sin contenedor, con o sin control de temperatura, de corta o larga distancia. |

| Vehículo Tautliner | Tautliner y curtainsider se utilizan como nombres genéricos para los camiones o remolques con cortinas laterales. Las cortinas están fijadas permanentemente a un raíl en la parte superior y a raíles o postes desmontables en la parte delantera y trasera, permitiendo que las cortinas se abran y que las carretillas elevadoras se utilicen a lo largo de los costados para una carga y descarga fácil y eficiente. Cuando se cierran para el transporte, las correas de sujeción de carga vertical se fijan a un raíl de cuerda debajo de la cama del camión, conectando la cama del camión y la cortina a lo largo de ambos costados. Los cabrestantes en cada extremo de la cortina la tensan, de ahí el nombre 'Tautliner'. Esto impide que la cortina se agite o redoble con el viento y también puede ayudar a retener las cargas ligeras para que no se deslicen lateralmente. |

| Transporte por Contratación o por Remuneración | El transporte de mercancías a cambio de una remuneración. |

| Carretera no Pavimentada | Carretera con base estabilizada que no tiene superficie de piedra triturada, aglutinante de hidrocarburos o agentes bituminizados, hormigón o adoquines. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se comprueban con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. Se considera que la inflación es parte del precio, y el precio de venta promedio (ASP) varía a lo largo del período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y decisiones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción