Tamaño y Participación del Mercado de Cerveza Artesanal en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

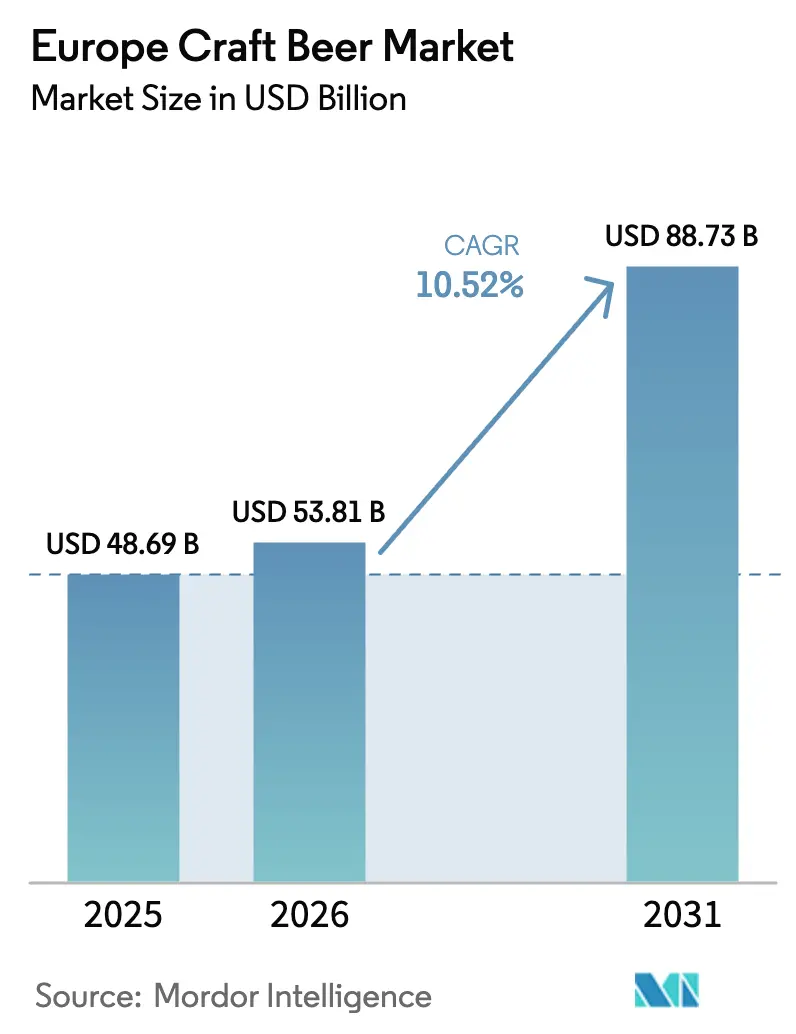

| Tamaño del mercado en el año base (2025) | 48.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cerveza Artesanal en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de cerveza artesanal en Europa crezca de 48.690 millones de USD en 2025 a 53.810 millones de USD en 2026, y se prevé que alcance los 88.730 millones de USD en 2031 a una CAGR del 10,52% durante el período 2026-2031. La premiumización está impulsando activamente el valor de la categoría al alza, respaldada por la continua experimentación con sabores y el rápido crecimiento de los estilos sin alcohol. A medida que los volúmenes de lager convencional se estabilizan, estas tendencias están transformando el mercado. Las latas han emergido como la opción de envase dominante, ya que reducen eficazmente los costes logísticos y cumplen con las cada vez más estrictas normativas de sostenibilidad. Los minoristas están creando activamente pasillos exclusivos de cerveza artesanal para replicar la experiencia exploratoria de los pubs, mientras que las cervecerías están ampliando sus salas de degustación para fortalecer la demanda hiperlocal. Sin embargo, la inflación de costes y las disparidades en los impuestos especiales continúan desafiando la rentabilidad. Las cervecerías más grandes están abordando estos desafíos mediante la adquisición de marcas más pequeñas para mejorar su autenticidad. Al mismo tiempo, las microcervecerías ágiles están aprovechando las oportunidades centrándose en los canales de venta directa al consumidor, garantizando así su competitividad en el cambiante panorama del mercado.

Conclusiones Clave del Informe

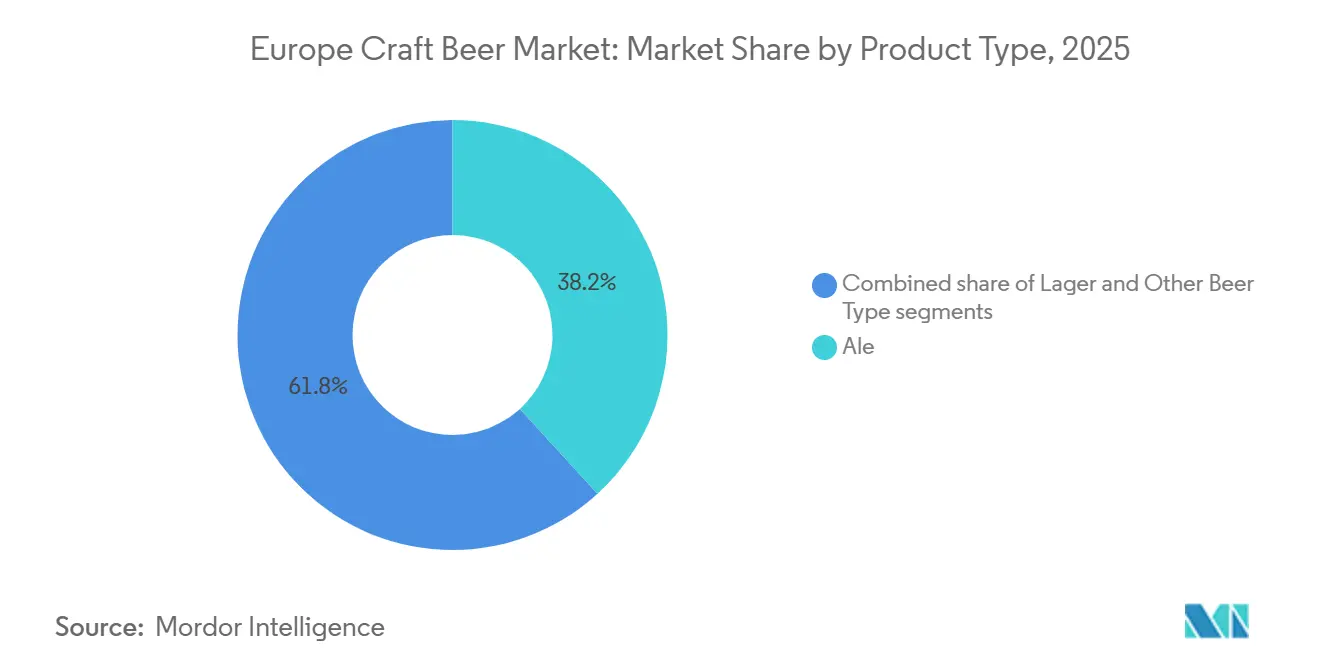

- Por tipo de producto, el ale lideró con el 38,23% de la participación del mercado de cerveza artesanal en Europa en 2025, mientras que la lager avanza a una CAGR del 10,83% hasta 2031.

- Por usuario final, los hombres captaron el 68,31% del valor en 2025, aunque se prevé que las mujeres se expandan a una CAGR del 11,23% hasta 2031.

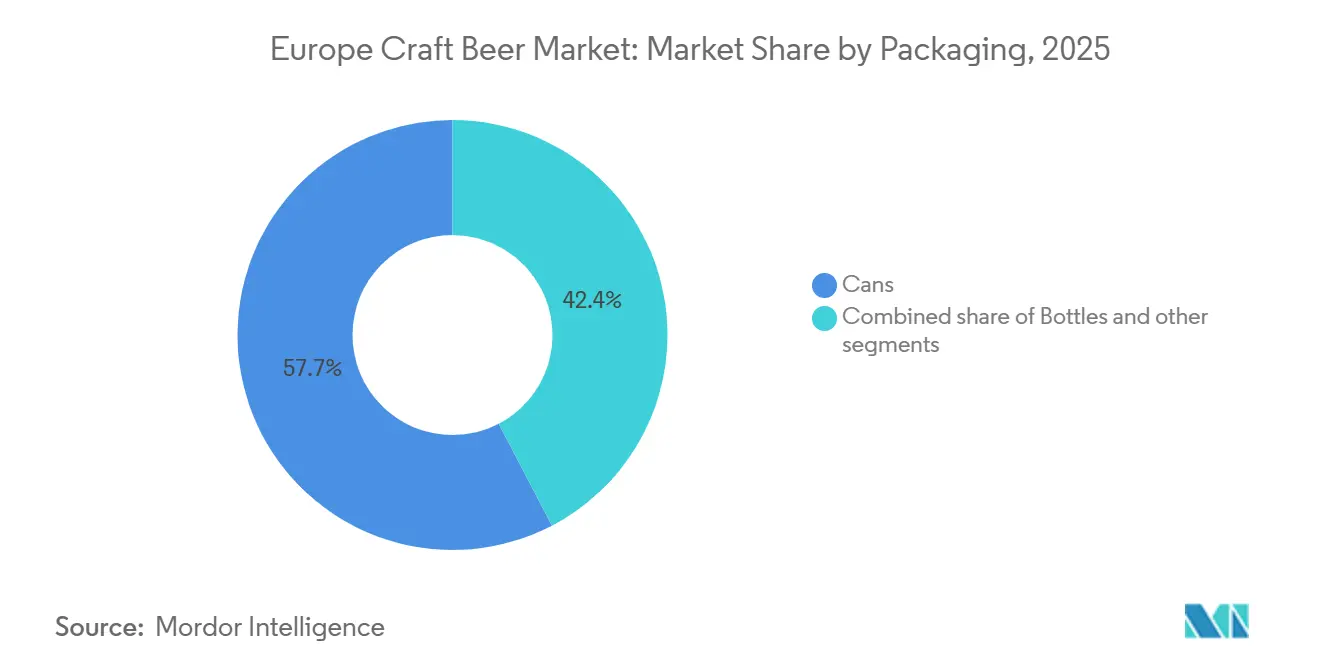

- Por envase, las latas representaron el 57,65% del valor en 2025 y crecen a una CAGR del 10,67% hasta 2031.

- Por canal de distribución, el canal presencial mantuvo una participación de valor del 62,04% en 2025, mientras que se proyecta que el canal no presencial registre una CAGR del 11,68% hasta 2031.

- Por geografía, el Reino Unido concentró el 34,64% del valor en 2025, mientras que Alemania es el país de mayor crecimiento con una CAGR del 10,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cerveza Artesanal en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por bebidas premium y artesanales | +1.8% | Regional, con mayor adopción en Reino Unido, Bélgica y Países Bajos | Mediano plazo (2-4 años) |

| Número creciente de microcervecerías y brewpubs en los países europeos | +1.5% | Francia, España, Italia (emergentes); Reino Unido, Alemania (saturación madura) | Largo plazo (≥ 4 años) |

| Demanda creciente de sabores innovadores y estilos de elaboración experimentales | +1.2% | Centros urbanos en Reino Unido, Alemania, Escandinavia; expansión hacia Europa del Este | Corto plazo (≤ 2 años) |

| Tendencia de premiumización que fomenta un mayor gasto en bebidas especiales | +1.0% | Reino Unido, Alemania, Francia, Bélgica, Países Bajos | Mediano plazo (2-4 años) |

| Creciente interés del consumidor por productos de producción local y auténticos | +0.9% | Bastiones regionales: Baviera, Yorkshire, Flandes; expansión hacia Polonia y España | Largo plazo (≥ 4 años) |

| Sólida cultura turística y de festivales de cerveza que apoya el conocimiento de la cerveza artesanal | +0.8% | Alemania (Oktoberfest), Bélgica (Beer Weekend), Reino Unido (GBBF), República Checa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia del consumidor por bebidas premium y artesanales

En Europa, un aumento en la preferencia de los consumidores por bebidas premium y artesanales ha impulsado significativamente el mercado de cerveza artesanal. Los bebedores favorecen cada vez más las cervezas elaboradas en pequeños lotes y con sabores intensos frente a las lagers de producción masiva tradicionales. Haciendo hincapié en la autenticidad, el abastecimiento local y la artesanía, los consumidores se inclinan hacia cervecerías que destacan sus historias de origen, recetas innovadoras e ingredientes superiores. Esta tendencia refleja un cambio más amplio en el comportamiento del consumidor, donde la calidad y la singularidad se priorizan sobre la cantidad. Con el aumento de los ingresos disponibles y una cultura orientada hacia el consumo experiencial, muchos optan por cervezas especiales de mayor precio. Esto incluye las IPAs, las variedades envejecidas en barrica y los lanzamientos de temporada, que ofrecen experiencias de consumo distintivas y memorables. Cabe destacar que los millennials urbanos están a la vanguardia de esta tendencia, mostrando un gran interés por los sabores diversos y los lanzamientos de edición limitada. Apoyan activamente las salas de degustación, las microcervecerías y los festivales de cerveza en las principales ciudades europeas, impulsando aún más el crecimiento del mercado de cerveza artesanal.

Número creciente de microcervecerías y brewpubs en los países europeos

El creciente número de microcervecerías y brewpubs en los países europeos actuó como un importante impulsor del mercado de cerveza artesanal en Europa, ya que amplió significativamente la capacidad de producción local y la diversidad de productos. Esta proliferación permitió una mayor experimentación con estilos de cerveza, ingredientes y perfiles de sabor, atendiendo a los consumidores que buscan ofertas únicas y con identidad regional. Francia emergió como uno de los ejemplos clave, con más de 2.500 microcervecerías en 2024 y una producción que alcanzó los 24 millones de hectolitros, posicionando al país como el quinto mayor productor de cerveza en Europa[1]Fuente: Brasseurs de France, "Cosecha de Cerveceros 2025! 14.ª edición!", brasseurs-de-france.com. Esta rápida expansión ilustró cómo las microcervecerías ayudaron a desplazar el mercado de las lagers estandarizadas hacia productos artesanales diferenciados. En el Reino Unido, el impulso continuó, con el número total de cervecerías activas alcanzando 1.641 a finales de marzo de 2025, según informó la Asociación de Cerveceros Independientes[2]Fuente: Asociación de Cerveceros Independientes, "Número de Microcervecerías en el Reino Unido", siba.co.uk. Esta densa red de cervecerías, que abarca zonas rurales, pueblos y grandes ciudades, fortaleció el suministro local, acortó las cadenas de distribución y fomentó conexiones más estrechas entre los cerveceros y los consumidores.

Demanda creciente de sabores innovadores y estilos de elaboración experimentales

La creciente demanda de sabores innovadores y estilos de elaboración experimentales actuó como un sólido impulsor del mercado, ya que los consumidores se alejaron de las lagers y pilsners tradicionales hacia experiencias de sabor más distintivas. Los cerveceros respondieron desarrollando una amplia gama de estilos, incluidas las IPAs con abundante lúpulo, las ales ácidas, las cervezas envejecidas en barrica y las variantes con frutas o especias, que atrajeron a bebedores curiosos y orientados a las tendencias. Las ediciones limitadas y los lanzamientos de temporada crearon una sensación de novedad y urgencia, fomentando las compras repetidas y un mayor compromiso con las marcas. Las cervezas de colaboración entre cervecerías locales e internacionales ampliaron aún más las posibilidades de sabor y contribuyeron a transferir el conocimiento cervecero entre mercados. Esta ola de innovación también se alineó con las tendencias de maridaje gastronómico, donde las cervezas artesanales complejas complementaron la alta gastronomía y los conceptos de comida callejera. Como resultado, la elaboración experimental se convirtió en una herramienta clave de diferenciación para las cervecerías pequeñas y medianas, permitiéndoles destacar frente a los productores de cerveza convencionales y capturar valor en los segmentos de precio premium.

Sólida cultura turística y de festivales de cerveza que apoya el conocimiento de la cerveza artesanal

El sólido turismo y la vibrante cultura de festivales de cerveza desempeñaron un papel crucial en el apoyo al conocimiento de la cerveza artesanal en toda Europa, ya que los visitantes buscaban experiencias de consumo locales y auténticas que destacaran las tradiciones cerveceras regionales. Los eventos centrados en la cerveza, las semanas de la cerveza en las ciudades y las visitas a cervecerías expusieron a los turistas internacionales a una amplia variedad de estilos artesanales, ayudando a los productores pequeños e independientes a ganar visibilidad más allá de sus mercados de origen. En destinos importantes como España, una sólida base turística amplificó aún más este efecto; se preveía que el sector de viajes y turismo de España alcanzara una contribución al PIB de 260.500 millones de EUR en 2025, equivalente a casi el 16% de la economía nacional, lo que subraya la escala de la exposición potencial para las cervecerías artesanales locales a través de los canales de hostelería[3]Fuente: Consejo Mundial de Viajes y Turismo, "El sector turístico de España podría superar los 260.000 millones de euros en 2025, según el WTTC", wttc.org. A medida que los turistas descubrían cervezas distintivas durante sus viajes, a menudo trasladaban ese interés a compras repetidas y recomendaciones de boca en boca en sus países de origen. Los festivales de cerveza también actuaron como escaparates de innovación, donde los cerveceros probaron nuevas recetas, recabaron opiniones de los consumidores y construyeron fidelidad a la marca en un entorno altamente atractivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes de producción y de materias primas que afectan a la rentabilidad de las pequeñas cervecerías | -1.5% | Regional, agudo en Reino Unido, Alemania y Francia debido a los costes energéticos | Corto plazo (≤ 2 años) |

| Redes de distribución limitadas que restringen el alcance de mercado de los cerveceros independientes | -1.0% | Europa del Sur y del Este (España, Italia, Polonia); zonas rurales del Reino Unido y Francia | Mediano plazo (2-4 años) |

| Estrictos requisitos de tributación del alcohol y cumplimiento normativo en los distintos países | -0.8% | Jurisdicciones de alta tributación: Reino Unido, Irlanda, Países Bajos, Finlandia | Largo plazo (≥ 4 años) |

| Complejidad operativa debida a los métodos de producción en pequeños lotes y artesanales | -0.5% | Regional, agudo en España e Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costes de producción y de materias primas que afectan a la rentabilidad de las pequeñas cervecerías

Los altos costes de producción y de materias primas limitaron significativamente la rentabilidad de las pequeñas cervecerías en el mercado de cerveza artesanal en Europa. El aumento de los precios de los insumos clave, como la malta, el lúpulo, las levaduras especiales y la energía, incrementó los costes de producción por unidad, que resultaban más difíciles de absorber a bajos volúmenes. Las pequeñas cervecerías carecían del poder de compra y de los contratos a largo plazo con proveedores de los que disfrutan las grandes multinacionales, por lo que a menudo pagaban precios más altos y se enfrentaban a costes de insumos más volátiles. La inversión en equipos de calidad, envases y el cumplimiento de estrictas normativas de seguridad alimentaria y medioambiental añadió aún más cargas a los costes fijos. Dado que muchas cervezas artesanales utilizaban ingredientes premium o experimentales, sus recetas eran intrínsecamente más costosas de producir que las lagers estándar. Trasladar estos costes a los consumidores mediante precios más altos arriesgaba reducir la base de clientes, especialmente en mercados sensibles al precio o en períodos de recesión económica. El acceso limitado a la financiación también restringió la capacidad de las pequeñas cervecerías para modernizarse, escalar o mejorar la eficiencia, manteniendo elevados los costes unitarios.

Redes de distribución limitadas que restringen el alcance de mercado de los cerveceros independientes

Las redes de distribución limitadas restringieron el alcance de mercado de los cerveceros independientes en Europa, limitando su capacidad para competir con las grandes empresas cerveceras consolidadas. Muchas cervecerías artesanales dependían de sus propias salas de degustación, bares cercanos y pequeños minoristas, lo que limitaba el crecimiento del volumen y la visibilidad de la marca. El acceso a las cadenas de distribución minorista nacionales y a los canales de exportación a menudo requería escala, suministro constante y un fuerte poder de negociación, de los que los cerveceros más pequeños frecuentemente carecían. En varios mercados, los acuerdos a largo plazo entre las grandes cervecerías y los distribuidores o los establecimientos del canal presencial redujeron aún más el espacio en estanterías y grifos disponible para los productos artesanales. Los costes logísticos de la cadena de frío, los envíos en pequeños lotes y las entregas geográficamente dispersas también hicieron que una distribución más amplia resultara menos económica para los independientes. Como resultado, muchas marcas artesanales prometedoras permanecieron concentradas regionalmente a pesar del fuerte interés de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Lager Reduce la Brecha con el Ale

El ale representó la mayor participación del mercado de cerveza artesanal en Europa en 2025, con el 38,23% de los ingresos totales del mercado. El dominio del ale puede atribuirse a su amplia variedad de estilos, sabores y técnicas de elaboración que atraen fuertemente a los consumidores de cerveza artesanal que buscan diversidad y autenticidad. Muchas cervecerías artesanales priorizan la producción de ale debido a los tiempos de fermentación más cortos y a la mayor flexibilidad para experimentar con ingredientes y perfiles de sabor. La preferencia del consumidor por cervezas intensas, aromáticas y especiales ha reforzado aún más la posición del ale tanto en los canales presenciales como en los no presenciales. Además, la fuerte presencia de pale ales, IPAs y variantes especiales de temporada ha respaldado una demanda constante en los principales mercados europeos.

La lager está emergiendo como el segmento de mayor crecimiento en el mercado de cerveza artesanal en Europa y se proyecta que se expanda a una CAGR del 10,83% hasta 2031. El crecimiento de la lager artesanal está impulsado en gran medida por la creciente demanda de los consumidores de opciones de cerveza más ligeras y refrescantes que ofrezcan tanto calidad como facilidad de consumo. Los cerveceros artesanales están introduciendo cada vez más lagers premium y especiales que combinan métodos de elaboración tradicionales con innovación moderna en sabores. El segmento también se beneficia de la transición de los consumidores de cerveza convencional hacia alternativas artesanales sin cambiar significativamente sus preferencias de sabor. Las tecnologías de elaboración mejoradas han permitido a las cervecerías más pequeñas producir lagers de alta calidad de manera más eficiente, apoyando una mayor disponibilidad de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Mujeres Impulsan el Crecimiento Incremental

Los hombres representaron la mayor participación del mercado de cerveza artesanal en Europa por usuario final en 2025, contribuyendo con el 68,31% del valor total del mercado. Esta sustancial participación refleja las tasas de consumo de cerveza tradicionalmente más altas entre los consumidores masculinos en muchos países europeos. Las marcas de cerveza artesanal han apuntado históricamente a los segmentos demográficos masculinos a través del posicionamiento del producto, la intensidad del sabor y las estrategias de marketing centradas en el patrimonio y la artesanía cervecera. Las arraigadas culturas de consumo social y la fuerte participación de los hombres en festivales de cerveza, reuniones en pubs y eventos de cata han reforzado aún más este dominio. Además, los hombres tienden a mostrar una mayor fidelidad a la marca dentro del segmento artesanal, lo que respalda compras repetidas constantes. La amplia aceptación de los diversos estilos de ale y cervezas especiales entre los consumidores masculinos continúa sustentando su contribución líder a los ingresos totales del mercado.

Las mujeres representan el segmento de usuario final de mayor crecimiento en el mercado de cerveza artesanal en Europa y se proyecta que se expandan a una CAGR del 11,23% hasta 2031. Este crecimiento acelerado está impulsado por el cambio en las normas sociales, el aumento de los ingresos disponibles y la creciente participación de las mujeres en el consumo de bebidas premium. Las cervecerías artesanales están introduciendo opciones más ligeras, con infusión de frutas, de bajo contenido alcohólico y con una imagen de marca estéticamente atractiva que responde a las preferencias femeninas en evolución. Las estrategias de marketing también se están volviendo más inclusivas, alejándose del posicionamiento de marca tradicionalmente orientado al público masculino hacia un enfoque neutro en cuanto al género y orientado a la experiencia. El creciente interés de las mujeres por las bebidas artesanales, de producción local y premium está estimulando aún más la demanda.

Por Envase: Las Latas Consolidan su Liderazgo a través de la Sostenibilidad

En 2025, las latas capturaron una participación de mercado dominante del 57,65% y se espera que crezcan a una sólida CAGR del 10,67% de 2026 a 2031. Su crecimiento se debe a sus superiores barreras contra la luz y el oxígeno, que preservan la calidad del producto, y a su eficiencia logística, que reduce los costes. La impresionante tasa de reciclaje promedio del aluminio del 75% en la UE se alinea con los esfuerzos de las cervecerías por divulgar sus huellas de carbono, lo que permite a las marcas mostrar beneficios medioambientales mensurables a los consumidores concienciados con el medio ambiente. Los formatos de lata de menor peso mejoran aún más la sostenibilidad al reducir las emisiones de transporte y minimizar los costes por roturas. Estas ventajas permiten a los productores más pequeños ampliar su presencia en el comercio minorista manteniendo la calidad del producto y reduciendo los gastos operativos.

Los avances en la tecnología de revestimiento interior protegen ahora los delicados aceites de lúpulo, abordando las preocupaciones anteriores sobre la pérdida de sabor que antes hacían del vidrio la opción preferida. Las mangas termorretráctiles personalizadas y las técnicas avanzadas de impresión digital proporcionan una estética de boutique, desafiando eficazmente la percepción de que solo las botellas transmiten una imagen premium. Aunque los sistemas de botellas retornables siguen existiendo, la legislación sobre depósito y retorno favorece cada vez más a las latas debido a su facilidad de clasificación y reciclaje. En consecuencia, las cervecerías artesanales están instalando cada vez más líneas de enlatado en sus nuevas instalaciones, reforzando el dominio de las latas y posicionándolas como un motor clave en la próxima fase de crecimiento del mercado de cerveza artesanal en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal No Presencial Gana Terreno a Medida que el Comercio Minorista se Premiumiza

La distribución en el canal presencial representó la mayor participación del mercado de cerveza artesanal en Europa en 2025, con el 62,04% del valor total del mercado. El sólido desempeño de este segmento está impulsado principalmente por la arraigada cultura de pubs y bares en muchos países europeos, donde los consumidores prefieren disfrutar de la cerveza artesanal en entornos sociales. Los brewpubs, las salas de degustación, los restaurantes y los bares especializados desempeñan un papel crucial en la promoción de la cerveza artesanal al ofrecer cervezas frescas y una amplia variedad de estilos de barril. Los consumidores suelen asociar los establecimientos del canal presencial con el descubrimiento de productos, las experiencias de cata y el compromiso con la marca, lo que fortalece las ventas dentro de este canal. Además, las colaboraciones entre cervecerías y operadores de hostelería ayudan a ampliar la visibilidad del producto y fomentan la prueba entre nuevos consumidores.

Se proyecta que la distribución en el canal no presencial sea el segmento de mayor crecimiento en el mercado de cerveza artesanal en Europa, expandiéndose a una CAGR del 11,68% hasta 2031. El crecimiento de este segmento está respaldado por la creciente disponibilidad de cerveza artesanal en supermercados, tiendas minoristas especializadas y plataformas en línea. Los cambios en los patrones de consumo, incluido el consumo en el hogar y el comportamiento de compra orientado a la conveniencia, están animando a los consumidores a comprar cerveza artesanal para consumo personal. Los minoristas también están ampliando el espacio en estanterías para las marcas artesanales, lo que permite una mayor accesibilidad al producto y exposición de la marca. El auge del comercio electrónico y los canales de venta directa al consumidor han acelerado aún más el crecimiento del canal no presencial al mejorar el alcance del producto más allá de los establecimientos tradicionales.

Análisis Geográfico

El Reino Unido representó la mayor participación del mercado de cerveza artesanal en Europa en 2025, contribuyendo con el 34,64% del valor total del mercado. La posición de liderazgo del país está respaldada por una cultura cervecera artesanal bien establecida y una alta concentración de microcervecerías y cerveceros independientes. La fuerte aceptación por parte de los consumidores de la cerveza premium y de producción local ha fomentado la innovación continua de productos y la diversificación de marcas. La amplia presencia de pubs, salas de degustación y festivales de cerveza también ha desempeñado un papel significativo en la promoción del consumo de cerveza artesanal entre diferentes grupos de consumidores. Además, la madura infraestructura minorista y de hostelería permite una distribución eficiente del producto y una sólida visibilidad de la marca.

Se proyecta que Alemania sea el país de mayor crecimiento en el mercado de cerveza artesanal en Europa, registrando una CAGR del 10,87% hasta 2031. El crecimiento en el mercado alemán está impulsado en gran medida por la evolución de las preferencias de los consumidores más allá de los estilos de cerveza tradicionales hacia ofertas artesanales más diversas e innovadoras. Si bien Alemania tiene un largo patrimonio cervecero, los consumidores más jóvenes están explorando cada vez más cervezas especiales, ediciones limitadas y perfiles de sabor modernos. El auge de las cervecerías independientes y las salas de degustación orientadas a la cerveza artesanal está apoyando aún más la expansión del mercado. La creciente exposición a las tendencias internacionales de cerveza artesanal y las colaboraciones entre cerveceros locales y globales también están contribuyendo al crecimiento acelerado.

Otros países europeos, incluidos España, Italia y Francia, también están demostrando un desarrollo constante dentro del mercado de cerveza artesanal en Europa. Estos países están experimentando un creciente interés de los consumidores por las bebidas premium y de producción local, respaldado por el creciente turismo y la expansión de los sectores de hostelería urbana. El creciente número de cervecerías pequeñas e independientes ha fortalecido la diversidad de productos y la identidad regional en las ofertas de cerveza artesanal. Los consumidores en estos mercados están cambiando gradualmente de la cerveza de producción masiva hacia alternativas especiales y artesanales, fomentando la innovación entre los cerveceros. La expansión minorista y la mejora de la disponibilidad a través de supermercados y tiendas especializadas están apoyando aún más la penetración del mercado.

Panorama Competitivo

El mercado de cerveza artesanal europeo opera con una estructura fragmentada, pero la consolidación está aumentando a medida que las principales empresas cerveceras adquieren activamente marcas artesanales. Al mismo tiempo, las cervecerías independientes están impulsando la innovación mediante la adopción de tecnologías avanzadas y la implementación de estrategias de venta directa al consumidor. Aunque las actividades de adquisición están en aumento, el mercado sigue siendo relativamente poco concentrado. Heineken ejemplifica una estrategia dual al desarrollar sus propias marcas artesanales de forma orgánica y adquirir estratégicamente cervecerías independientes para ampliar su cartera. Los actores clave que configuran el mercado incluyen BrewDog PLC, Heineken Holding N.V., Anheuser-Busch InBev, Mikkeller A/S y Molson Coors Beverage Company.

Las directivas de la Unión Europea han estandarizado las normativas, transformando significativamente la dinámica competitiva del mercado de cerveza artesanal. Estas directivas han introducido sistemas de certificación unificados, que simplifican los procesos de cumplimiento para los productores más pequeños, reduciendo sus desafíos administrativos y operativos. Además, las reducciones de las tasas impositivas en varios estados miembros han proporcionado a las cervecerías más pequeñas beneficios financieros notables. Al implementar estas medidas regulatorias, la UE ha creado un entorno competitivo más equitativo, capacitando a las cervecerías independientes para competir de manera más efectiva contra las operaciones de cerveza artesanal de mayor tamaño y propiedad corporativa.

Las cervecerías artesanales están aprovechando activamente las oportunidades en la intersección de la sostenibilidad y el compromiso directo con el consumidor para diferenciarse de las alternativas del mercado masivo. Están priorizando la sostenibilidad medioambiental y creando experiencias únicas para los consumidores para destacar en el mercado. Por ejemplo, la tecnología de cultivo de lúpulo en interiores permite a las cervecerías artesanales lograr independencia en la cadena de suministro mientras producen materias primas de mayor calidad. Las cervecerías españolas han demostrado la eficacia de este enfoque al lograr un mayor contenido de ácido alfa en el lúpulo cultivado en interiores en comparación con el cultivado mediante métodos de campo tradicionales. Esta innovación destaca cómo las cervecerías artesanales están combinando la sostenibilidad con la calidad para obtener una ventaja competitiva.

Líderes de la Industria de Cerveza Artesanal en Europa

Anheuser-Busch InBev

Molson Coors Beverage Company

BrewDog Plc

Heineken Holding N.V

Mikkeller A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Fierce Beer estableció una colaboración exclusiva con ASDA, convirtiéndose en la única cervecería escocesa invitada a contribuir a la "Colección Collab" de ASDA. La asociación incluye el lanzamiento de la Fierce West Coast IPA (6,2% ABV), ahora disponible en más de 350 tiendas ASDA en todo el país, ampliando la presencia minorista y la visibilidad de la marca en el mercado del Reino Unido.

- Octubre de 2025: La lager Helles de Augustiner‑Bräu se está introduciendo de barril en el Reino Unido por primera vez a través de un acuerdo exclusivo de importación y distribución a largo plazo con James Clay & Sons. Este desarrollo marca una expansión estratégica de la presencia de Augustiner en el mercado británico, ofreciendo el histórico y muy apreciado estilo de lager de Múnich a los establecimientos del canal presencial del Reino Unido.

- Junio de 2025: HEINEKEN inauguró un centro global de investigación y desarrollo en los Países Bajos para impulsar las innovaciones en elaboración de cerveza y avanzar en el desarrollo de productos de próxima generación. La inversión de 45 millones de EUR destaca el papel de HEINEKEN como pionero en la industria cervecera y su compromiso de mantener el liderazgo en el sector de tecnología alimentaria neerlandés.

- Mayo de 2025: BrewDog, la cervecería artesanal escocesa, ha renovado la imagen de su línea principal de cervezas. Esta actualización incluye variantes muy queridas como Punk IPA, Hazy Jane, Lost Lager y Elvis Juice. El emblema de marca característico de BrewDog y su paleta de colores se mantienen consistentes, pero cada cerveza presenta ahora una estética única, potenciando su presencia en estanterías y su reconocibilidad.

Alcance del Informe del Mercado de Cerveza Artesanal en Europa

Las cervezas artesanales son aquellas elaboradas en una cervecería que produce pequeñas cantidades de cerveza, generalmente menos que las grandes cervecerías, y que suelen ser de propiedad independiente. Dichas cervecerías son generalmente percibidas y comercializadas como centradas en nuevos sabores y variadas técnicas de elaboración. El mercado de cerveza artesanal en Europa está segmentado por tipo de producto, usuario final, tipo de envase, canal de distribución y geografía. Según el tipo de producto, el mercado se segmenta en ale, lager y otros tipos de cerveza. Según el usuario final, el mercado se segmenta en hombres y mujeres. Según el tipo de envase, el mercado se segmenta en botellas, latas y otros. Según el canal de distribución, el mercado se segmenta en canal presencial y canal no presencial. Según la geografía, el mercado se segmenta en Reino Unido, Alemania, Francia, Italia, España, Rusia, Suecia, Bélgica, Países Bajos, Polonia y Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en miles de millones de USD) y el volumen (litros).

| Ale |

| Lager |

| Otros Tipos de Cerveza (Cervezas Especiales) |

| Hombres |

| Mujeres |

| Botellas |

| Latas |

| Otros |

| Canal Presencial |

| Canal No Presencial |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Ale |

| Lager | |

| Otros Tipos de Cerveza (Cervezas Especiales) | |

| Por Usuario Final | Hombres |

| Mujeres | |

| Por Envase | Botellas |

| Latas | |

| Otros | |

| Por Canal de Distribución | Canal Presencial |

| Canal No Presencial | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cerveza artesanal en Europa en 2026?

Está valorado en 53.810 millones de USD, en camino de alcanzar los 88.730 millones de USD en 2031.

¿Qué país está creciendo más rápido?

Se proyecta que Alemania registre la CAGR más alta del 10,87% entre 2026 y 2031, impulsada por las variantes artesanales sin alcohol y la demanda de exportación.

¿Por qué las latas están superando a las botellas en el segmento artesanal europeo?

Las leyes de depósito y retorno, el menor peso que reduce los costes de transporte y las innovaciones como el snap-pack de Carlsberg hacen de las latas la opción más sostenible y económica.

¿Cuál es la mayor oportunidad de crecimiento por grupo de consumidores?

Las mujeres, con una previsión de crecimiento a una CAGR del 11,23%, ofrecen el mayor valor incremental a través de los estilos de stout con sabores y las variedades de bajo contenido alcohólico.

¿Qué canal de distribución está previsto que crezca más rápidamente?

Se espera que el comercio minorista no presencial, respaldado por pasillos de supermercado dedicados a la cerveza artesanal y el comercio electrónico, se expanda a una CAGR del 11,68% hasta 2031.

Última actualización de la página el: