Tamaño y Cuota del Mercado Europeo de Bebidas Listas para Beber

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

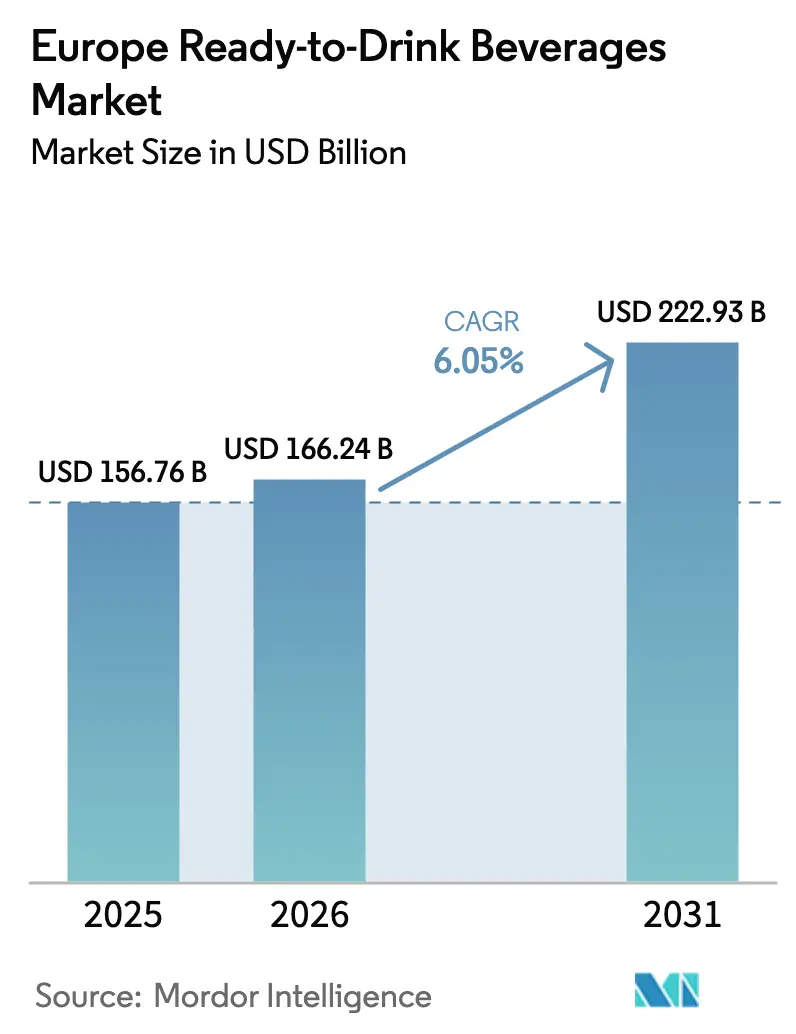

| Tamaño del mercado en el año base (2025) | 156.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 166.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 222.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Bebidas Listas para Beber por Mordor Intelligence

El tamaño del Mercado Europeo de Bebidas Listas para Beber en 2026 se estima en USD 166,24 mil millones, creciendo desde el valor de 2025 de USD 156,76 mil millones con proyecciones para 2031 que muestran USD 222,93 mil millones, creciendo a un CAGR del 6,05% durante 2026-2031. Esta trayectoria refleja un cambio fundamental en el comportamiento del consumidor hacia patrones de consumo impulsados por la conveniencia, donde la preparación tradicional de bebidas cede paso a soluciones de agarre y consumo inmediato que se alinean con estilos de vida cada vez más móviles. La resiliencia del mercado proviene de su capacidad para adaptarse a las prioridades de bienestar en evolución, manteniendo al mismo tiempo el factor de conveniencia que impulsó inicialmente su adopción. La expansión está respaldada por la preferencia de los consumidores por los formatos de agarre y consumo inmediato que se adaptan a los estilos de vida móviles, la creciente disposición a pagar más por beneficios funcionales, y la rápida adaptación del sector a las normas de sostenibilidad de la UE que favorecen los envases reciclables. Los embotelladores multinacionales están aumentando las inversiones en fábricas para localizar la producción y acortar las cadenas de suministro, amortiguando el mercado de bebidas listas para beber de la volatilidad relacionada con las importaciones. La acelerada trayectoria de crecimiento de España se correlaciona con la expansión del sector turístico y el aumento del gasto de los consumidores en categorías de bebidas premium [1]Fuente: Departamento de Agricultura de EE. UU., "España: Guía Anual del Exportador", fas.usda.gov. La innovación en envases impulsa la transformación de los segmentos, con botellas de PET/vidrio que mantienen una cuota de mercado del 50,43% en 2024, mientras que los cartones asépticos/Tetra Packs registran el crecimiento más rápido con un CAGR del 8,30% hasta 2030. Este cambio refleja la presión regulatoria del Reglamento de Envases y Residuos de Envases de la UE, en vigor desde febrero de 2025, que exige normas de reciclabilidad y requisitos mínimos de contenido reciclado [2]Fuente: Comisión Europea, "El nuevo reglamento de la UE promueve la adquisición de envases sostenibles", green-forum.ec.europa.eu.

Conclusiones Clave del Informe

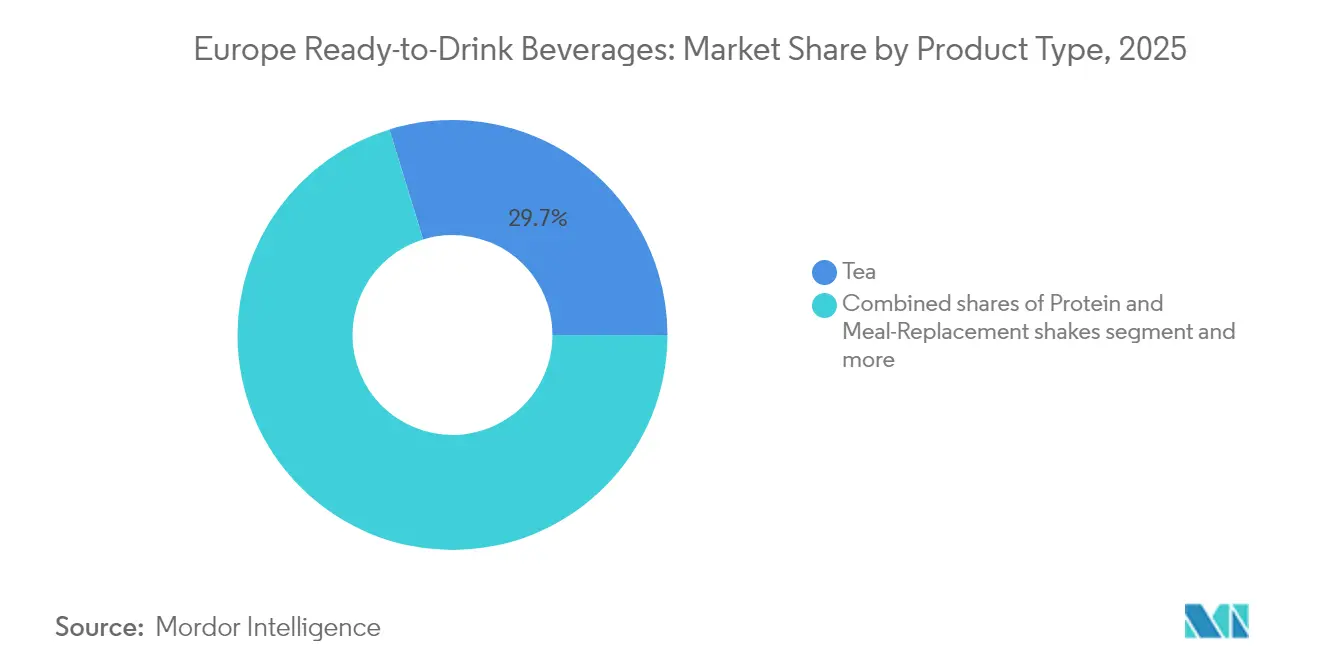

- Por tipo de producto, el té lideró con el 29,74% de la cuota del mercado de bebidas listas para beber en 2025, mientras que los batidos de proteínas y sustitutos de comidas avanzaron a un CAGR del 7,05% hasta 2031.

- Por tipo de envase, las botellas de PET/vidrio representaron el 49,62% del tamaño del mercado de bebidas listas para beber en 2025; se prevé que los cartones asépticos/Tetra Packs crezcan a un CAGR del 7,92% hasta 2031.

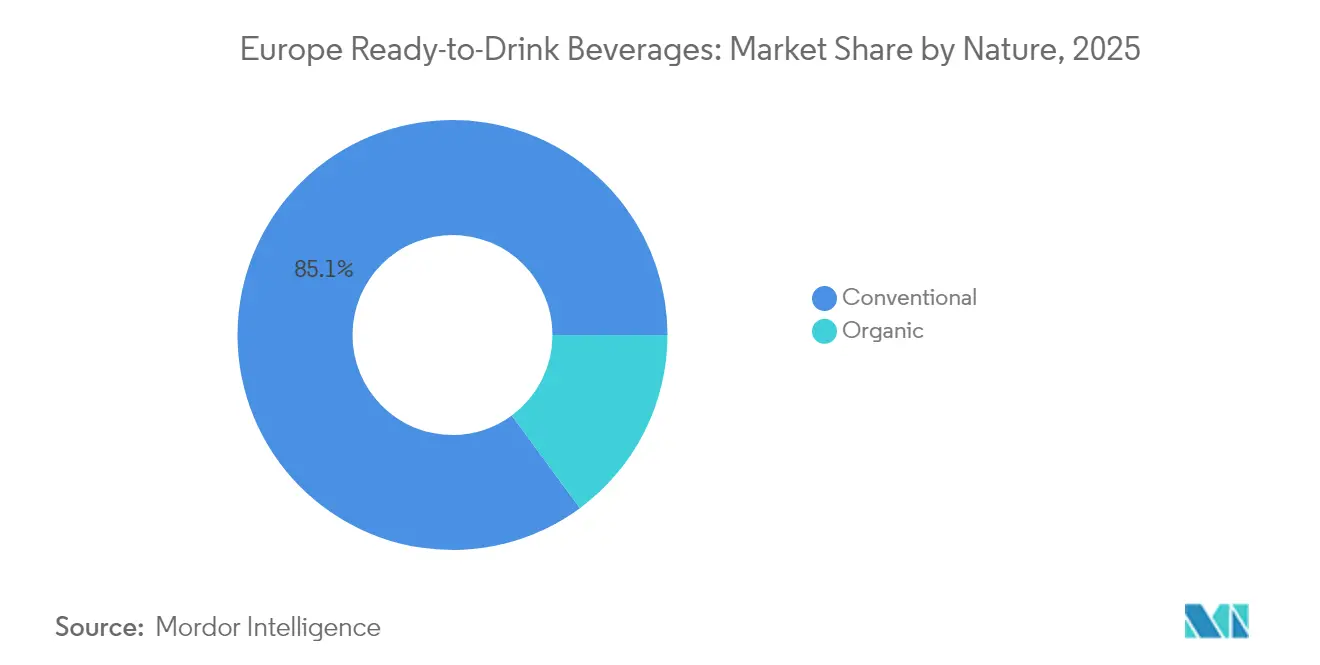

- Por naturaleza, las líneas convencionales mantuvieron una cuota del 85,10% del tamaño del mercado de bebidas listas para beber en 2025, y las variantes orgánicas registran un CAGR del 6,55% en el mismo período.

- Por distribución, los supermercados/hipermercados captaron una cuota del 64,85% en 2025, mientras que las tiendas minoristas en línea se prevé que se expandan a un CAGR del 7,18% hasta 2031.

- Por geografía, el Reino Unido representó el 25,10% del tamaño del mercado de bebidas listas para beber en 2025; España exhibe el crecimiento más rápido con un CAGR del 8,43% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Bebidas Listas para Beber

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Bebidas Convenientes para Consumir en Movimiento | +1.2% | Global, con mayor impacto en Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Demanda Creciente de Bebidas Listas para Beber Funcionales y Basadas en el Bienestar | +1.5% | En toda Europa, particularmente fuerte en los países nórdicos y los Países Bajos | Largo plazo (≥ 4 años) |

| Innovación de Productos con Nuevos Sabores e Ingredientes | +0.8% | Alemania, Reino Unido, Francia liderando la adopción de innovaciones | Corto plazo (≤ 2 años) |

| Creciente Popularidad de las Bebidas Orgánicas y Naturales | +0.9% | Alemania, Suecia, Países Bajos, con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Tendencias de Sostenibilidad que Impulsan la Adopción de Envases Ecológicos | +1.1% | En toda la UE por el reglamento PPWR, más fuerte en Alemania y los países nórdicos | Largo plazo (≥ 4 años) |

| Expansión del Comercio Minorista Moderno y el Comercio Electrónico | +0.7% | Mercados maduros de Europa Occidental, Europa Oriental emergente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Bebidas Convenientes para Consumir en Movimiento

Los consumidores europeos priorizan cada vez más la conveniencia sobre los métodos tradicionales de preparación de bebidas, impulsando cambios fundamentales en los patrones de consumo en todos los segmentos demográficos. El canal de conveniencia crece rápidamente, con los mercados europeos mostrando una adopción particularmente sólida. Francia ejemplifica esta tendencia con las tiendas de conveniencia que registran aumentos de ventas del 48%, mientras que los grandes minoristas como Asda, Waitrose y Marks & Spencer amplían los formatos de conveniencia para capturar los cambios en los hábitos de compra. Esta transformación refleja los patrones de urbanización en los que los consumidores con poco tiempo buscan soluciones de gratificación inmediata, especialmente entre los consumidores más jóvenes que ven la conveniencia como un servicio premium por el que vale la pena pagar. La tendencia se acelera en las áreas metropolitanas donde los patrones de desplazamiento y las jornadas laborales extendidas crean demanda de soluciones de nutrición portátiles. Las ocasiones de consumo móvil representan ahora el segmento de crecimiento más rápido dentro de la categoría más amplia de bebidas listas para beber, lo que sugiere que la conveniencia trasciende la mera disponibilidad del producto para abarcar la optimización del contexto de consumo.

Demanda Creciente de Bebidas Listas para Beber Funcionales y Basadas en el Bienestar

La adopción de bebidas funcionales alcanza una masa crítica en los mercados europeos, con el 39% de los consumidores británicos que consumen regularmente bebidas funcionales, lo que indica una aceptación generalizada más allá de los segmentos de salud de nicho. El mercado europeo de bebidas funcionales demuestra un impulso sostenido con las bebidas energéticas que ostentan una cuota de mercado significativa mientras que los cafés y tés listos para beber crecen a un CAGR sustancial. Las motivaciones de los consumidores se centran en las prioridades de salud y bienestar, con el 58% que prioriza los ingredientes naturales sobre las alternativas sintéticas, lo que refleja los cambios de conciencia postpandemia hacia medidas de salud preventiva. El segmento de sustitutos de comidas proyecta un crecimiento excepcional, impulsado por la integración con medicamentos para bajar de peso como el GLP-1 y la demanda de formulaciones vegetales y con alto contenido de proteínas. Los marcos regulatorios como las directrices de solicitud de nutrición de la Autoridad Europea de Seguridad Alimentaria (EFSA) garantizan la seguridad del producto al tiempo que permiten la innovación en la incorporación de ingredientes funcionales. La tendencia se extiende más allá de la nutrición deportiva tradicional hacia la mejora cognitiva, la salud digestiva y el apoyo a la inmunidad, creando oportunidades para que las marcas se diferencien a través de beneficios de salud específicos.

Innovación de Productos con Nuevos Sabores e Ingredientes

Los ciclos de innovación se aceleran en los mercados europeos de bebidas listas para beber, con empresas que introducen nuevos perfiles de sabor e ingredientes funcionales para captar la atención del consumidor en categorías saturadas. El lanzamiento de cola probiótica de PepsiCo representa una innovación disruptiva en los segmentos de cola tradicionales, combinando perfiles de sabor familiares con beneficios para la salud intestinal para atraer a los consumidores conscientes de su salud. Las innovaciones basadas en té demuestran creatividad, con marcas como Twinings que lanzan líneas de té con gas que aportan vitaminas y minerales mientras se mantienen por debajo de las 50 calorías por porción. El segmento de té listo para beber se posiciona como una alternativa más saludable al agua embotellada, con formulaciones de inspiración asiática que ganan terreno en los mercados europeos. Las infusiones de hierbas como el hibisco y el rooibos ganan popularidad por sus propiedades antioxidantes, mientras que las innovaciones entre categorías mezclan proteínas con formatos de té tradicionales para crear productos híbridos. El éxito de la innovación depende cada vez más del equilibrio entre las expectativas de sabor y los beneficios funcionales, ya que las pruebas con consumidores muestran una disposición del 90% a recomendar productos que cumplan con ambas dimensiones.

Creciente Popularidad de las Bebidas Orgánicas y Naturales

El consumo de bebidas orgánicas demuestra resiliencia a pesar de las presiones económicas, con el mercado europeo de café orgánico estabilizándose en 133.000 toneladas en 2023, liderado por la cuota de importación del 44% de Alemania [3]Fuente: CBI (Centro para la Promoción de las Importaciones de países en desarrollo), "Potencial del mercado europeo para el café orgánico", cbi.eu. Las importaciones orgánicas de España aumentan un 134% desde 2018, lo que indica el apetito de los mercados emergentes por productos orgánicos premium a pesar de las preocupaciones por la sensibilidad al precio. La preferencia de los consumidores por las formulaciones de etiqueta limpia se intensifica, con una menor proporción de consumidores de bebidas listas para beber que priorizan los ingredientes limpios al tomar decisiones de compra. El movimiento de etiqueta limpia evoluciona más allá de la simplicidad de los ingredientes para abarcar la responsabilidad medioambiental y la transparencia de la cadena de suministro, creando ventajas competitivas para las marcas que comunican eficazmente sus credenciales de sostenibilidad. El crecimiento del mercado de aditivos alimentarios naturales respalda esta tendencia, impulsado por las regulaciones de la UE que favorecen las alternativas naturales sobre las sintéticas y el enfoque del consumidor en la transparencia. Los requisitos de certificación orgánica se vuelven más estrictos bajo el Reglamento de la UE 2018/848, en vigor desde 2025, lo que podría crear barreras para los productores más pequeños y al mismo tiempo beneficiar a las marcas orgánicas establecidas con sólidos sistemas de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Interrupciones de la Cadena de Suministro que Afectan la Disponibilidad de Materias Primas y Envases | -0.8% | Impacto global, que afecta particularmente a Europa del Este y los mercados dependientes del suministro | Corto plazo (≤ 2 años) |

| Estrictos Requisitos Regulatorios sobre Ingredientes, Etiquetado y Publicidad que Limitan las Formulaciones de Productos | -0.6% | En toda la UE, con costos de cumplimiento variables entre los estados miembros | Mediano plazo (2-4 años) |

| Escepticismo del Consumidor en torno a los Aditivos y Conservantes que Disuaden a Algunos Compradores | -0.4% | Europa del Norte y Alemania lideran el escepticismo, que se extiende a otros mercados | Largo plazo (≥ 4 años) |

| Desafíos para Preservar la Frescura del Producto y la Vida Útil sin Comprometer la Calidad | -0.5% | Particularmente desafiante en el sur de Europa debido al clima, lo que afecta la distribución | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones de la Cadena de Suministro que Afectan la Disponibilidad de Materias Primas y Envases

Las vulnerabilidades de la cadena de suministro se intensifican en la fabricación europea de bebidas listas para beber, con los costos de las latas de aluminio que aumentan entre un 15 y un 20% debido a las implementaciones arancelarias en vigor desde abril de 2025. Los precios del café en grano podrían aumentar hasta un 46% bajo las nuevas estructuras arancelarias, lo que afecta directamente la rentabilidad del segmento de café listo para beber y obliga a los fabricantes a considerar la reformulación o los ajustes de precios. Las proyecciones de inflación alimentaria de dígito medio crean sensibilidad al precio del consumidor, lo que lleva a una mayor preferencia por las marcas propias y a la demanda de justificación de valor por parte de las marcas premium. Las complejidades de la cadena de suministro se extienden más allá de las presiones de costos para incluir plazos de entrega más largos e inconsistencias de calidad, que afectan particularmente a los fabricantes más pequeños con capacidades limitadas de diversificación de proveedores. La industria europea de bebidas responde a través de estrategias de fortalecimiento de la cadena de suministro, incluyendo la localización de ingredientes, la diversificación de proveedores y la gestión estratégica de inventarios para mitigar los impactos de las interrupciones. Los desafíos de disponibilidad de materias primas se intensifican durante los períodos de mayor demanda, creando posibles situaciones de desabastecimiento que benefician a los competidores con redes de suministro más resilientes.

Estrictos Requisitos Regulatorios sobre Ingredientes, Etiquetado y Publicidad que Limitan las Formulaciones de Productos

Los marcos regulatorios europeos crean paisajes de cumplimiento cada vez más complejos para los fabricantes de bebidas listas para beber, con el Reglamento (CE) n.º 1333/2008 que establece estrictos procesos de aprobación de aditivos alimentarios que limitan la flexibilidad de formulación. Las directrices de solicitud de nutrición de la Autoridad Europea de Seguridad Alimentaria (EFSA) requieren documentación científica exhaustiva para las declaraciones de propiedades saludables, lo que crea barreras para las empresas más pequeñas que carecen de experiencia regulatoria y recursos financieros para estudios clínicos. La lista de la Unión de nuevos alimentos restringe la innovación en ingredientes, requiriendo autorización previa a la comercialización para nuevos ingredientes funcionales que podrían diferenciar los productos en mercados competitivos. Los requisitos de etiquetado bajo la legislación alimentaria de la UE exigen una divulgación exhaustiva de ingredientes e información nutricional, lo que aumenta los costos de envasado y limita el espacio para mensajes de marketing. Las restricciones publicitarias afectan especialmente a las declaraciones de bebidas funcionales, requiriendo una fundamentación que puede no estar alineada con la percepción del consumidor o los objetivos de marketing. La carga regulatoria afecta de manera desproporcionada a las formulaciones innovadoras, lo que podría frenar los ciclos de desarrollo de productos y favorecer los ingredientes establecidos con vías regulatorias probadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Té Se Encuentra con la Innovación en Proteínas

El té mantiene un liderazgo de mercado dominante con una cuota del 29,74% en 2025, lo que refleja la preferencia histórica de los consumidores europeos por las categorías de bebidas tradicionales y la creciente apreciación por las formulaciones de té funcionales. Los batidos de proteínas y sustitutos de comidas emergen como el segmento de crecimiento más rápido con un CAGR del 7,05% para 2026-2031, impulsado por la adopción generalizada más allá de los grupos demográficos de nutrición deportiva tradicional y la integración con programas de control de peso. Los productos de café capturan una presencia de mercado significativa a través de innovaciones en el formato listo para beber. Las bebidas energéticas y deportivas mantienen un rendimiento estable a pesar del escrutinio regulatorio sobre el contenido de cafeína y las prácticas de marketing dirigidas a consumidores más jóvenes. Los segmentos de jugos de frutas y verduras enfrentan presión por las iniciativas de reducción de azúcar, al tiempo que se benefician de las tendencias de etiqueta limpia y las estrategias de posicionamiento premium.

El segmento de té experimenta una transformación significativa a través de la incorporación de ingredientes funcionales y formatos de envase innovadores, con marcas como Twinings que lanzan líneas de té con gas que aportan vitaminas y minerales mientras se mantienen por debajo de las 50 calorías por porción. Los productos lácteos listos para beber se benefician de la convergencia de la tendencia de las proteínas, mientras que la categoría de otros, que incluye aguas funcionales e isotónicos, captura el crecimiento a través de soluciones de hidratación especializadas. La excepcional trayectoria de crecimiento del segmento de proteínas refleja el cambio del consumidor hacia soluciones de nutrición convenientes, con Starbucks asociándose con Arla Foods amba para lanzar café helado con alto contenido de proteínas que contiene 20 gramos de proteína por porción de 330 ml. La dinámica del mercado sugiere una continua premiumización en todas las categorías de productos, con la innovación centrada en los beneficios funcionales en lugar de la diferenciación de sabores tradicional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tipo de Envase: La Sostenibilidad Impulsa el Crecimiento de los Cartones

Las botellas de PET y vidrio ostentan una cuota de mercado del 49,62% en 2025, beneficiándose de la familiaridad del consumidor y las ventajas del posicionamiento premium, pero enfrentan una presión creciente de las regulaciones de sostenibilidad y la conciencia medioambiental. Los cartones asépticos y los Tetra Packs registran el crecimiento más rápido con un CAGR del 7,92% para 2026-2031, impulsado por el Reglamento de Envases y Residuos de Envases de la UE que exige normas de reciclabilidad y la preferencia de los consumidores por opciones de envases medioambientalmente responsables. Tetra Pak aboga por la adopción de cartones en lugar de las latas de hojalata tradicionales, enfatizando los beneficios de sostenibilidad, mientras que la mayoría de las empresas de alimentos y bebidas aceptan las compensaciones relacionadas con los costos por prácticas sostenibles. Las latas mantienen su presencia en el mercado gracias a las ventajas de reciclabilidad del aluminio, aunque enfrentan presiones de costos por aumentos de precios del 15 al 20% debido a las implementaciones arancelarias. La categoría de otros, que incluye bolsas y envases de cartón, gana terreno a través de formatos innovadores que abordan la conveniencia y la sostenibilidad simultáneamente.

La transformación del panorama del envasado se acelera a través de mandatos regulatorios que exigen un 30% de contenido reciclado para los envases de alimentos de PET para 2030, aumentando al 50% para 2040, lo que altera fundamentalmente la economía de la cadena de suministro y las estrategias de aprovisionamiento de materiales. La investigación con consumidores indica que los cartones reciben la percepción medioambiental más favorable en comparación con las alternativas plásticas, con un 42% dispuesto a pagar precios premium por envases medioambientalmente responsables. El requisito del reglamento de un 10% de envases de bebidas reutilizables crea oportunidades para soluciones de envases innovadoras, al tiempo que desafía los modelos tradicionales de un solo uso. Los sistemas de depósito y devolución se vuelven obligatorios para 2029, con el objetivo de alcanzar tasas de recogida del 90% y alterando fundamentalmente la interacción del consumidor con los envases en todos los formatos.

Por Naturaleza: El Crecimiento Orgánico se Acelera a Pesar de los Precios Premium

Los productos convencionales mantienen una dominancia abrumadora con una cuota de mercado del 85,10% en 2025, lo que refleja la sensibilidad al precio y los hábitos de consumo establecidos, sin embargo, las alternativas orgánicas capturan un crecimiento acelerado con un CAGR del 6,55% para 2026-2031. La disposición del consumidor a pagar precios premium por la certificación orgánica crea márgenes de beneficio sostenibles que justifican los mayores costos de producción y los complejos requisitos de la cadena de suministro. El movimiento de etiqueta limpia se extiende más allá de la certificación orgánica para abarcar ingredientes naturales, responsabilidad medioambiental y transparencia de la cadena de suministro, creando ventajas competitivas para las marcas que comunican eficazmente sus credenciales de sostenibilidad.

Los marcos regulatorios se vuelven más estrictos bajo el Reglamento de la UE 2018/848, en vigor desde 2025, lo que podría crear barreras para los productores más pequeños y al mismo tiempo beneficiar a las marcas orgánicas establecidas con sólidos sistemas de cumplimiento. El segmento orgánico se beneficia de las tendencias de consumo consciente de la salud y la conciencia postpandemia de las medidas de salud preventiva, con el 29% de los consumidores de bebidas listas para beber que priorizan los ingredientes limpios al tomar decisiones de compra. Las estrategias de posicionamiento premium permiten que los productos orgánicos mantengan márgenes más altos a pesar de los volúmenes más bajos, creando modelos de negocio sostenibles para los productores especializados. La expansión del mercado depende de los esfuerzos educativos que comunican los beneficios orgánicos más allá del impacto medioambiental para incluir las ventajas para la salud y la diferenciación de sabores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: El Comercio Electrónico Irrumpe en el Comercio Minorista Tradicional

Los supermercados e hipermercados mantienen una posición dominante con una cuota de mercado del 64,85% en 2025, aprovechando los patrones de compra establecidos de los consumidores y los surtidos de productos completos, sin embargo, enfrentan una presión creciente de las alternativas centradas en la conveniencia. Las tiendas minoristas en línea emergen como el canal de crecimiento más rápido con un CAGR del 7,18% para 2026-2031, impulsado por modelos de suscripción, opciones de compra a granel y comportamientos de los consumidores que buscan comodidad y que se aceleran por la transformación digital. Las tiendas de conveniencia y los colmados se benefician de los cambios en los patrones de compra, con el canal de conveniencia que crece significativamente a nivel global y Francia que registra aumentos de ventas del 48% en formatos de conveniencia. Otros canales de distribución, incluidas las máquinas expendedoras y los establecimientos de servicios de alimentación, se adaptan a los patrones de consumo postpandemia mientras capturan oportunidades de compra impulsiva.

La transformación digital revela oportunidades significativas para la expansión del mercado, con el comercio electrónico europeo que alcanza una penetración de más del 67% entre los individuos de 16 a 74 años en 2023, lo que representa un potencial de crecimiento continuo. El análisis de la estrategia digital europea de PepsiCo revela un potencial sin explotar, con solo el 19% de las plataformas españolas de entrega de alimentos que incluyen productos de PepsiCo en comparación con el 38,5% en Francia, lo que indica un margen sustancial para la expansión de la distribución digital. Los principales minoristas europeos, incluidos Asda, Waitrose y Marks & Spencer, amplían sus ofertas de tiendas de conveniencia para capturar las cambiantes preferencias de los consumidores por el acceso inmediato y las cestas de compra más pequeñas. La integración de los canales en línea y fuera de línea crea experiencias omnicanal que mejoran la participación del cliente y al mismo tiempo proporcionan información de datos valiosa para estrategias de marketing dirigido y optimización de inventarios.

Análisis Geográfico

El Reino Unido mantiene su posición como el mayor mercado de bebidas listas para beber de Europa con una cuota del 25,10% en 2025, aunque enfrenta una desaceleración del crecimiento a medida que la madurez del mercado limita las oportunidades de expansión en comparación con los mercados europeos emergentes. Los consumidores británicos demuestran preferencias sofisticadas por las bebidas funcionales, con el 39% que consume regularmente bebidas energéticas, batidos de proteínas o bebidas probióticas, lo que indica una aceptación generalizada más allá de los segmentos de salud de nicho. El mercado del Reino Unido se beneficia de una infraestructura minorista avanzada y altas tasas de penetración del comercio electrónico, lo que respalda estrategias de distribución omnicanal que mejoran la accesibilidad al consumidor según la Administración de Comercio Internacional. El Brexit continúa reformando la dinámica de la cadena de suministro y los marcos regulatorios, creando tanto desafíos a través del aumento de los costos de cumplimiento como oportunidades a través de la flexibilidad regulatoria que puede permitir ciclos de innovación de productos más rápidos.

España emerge como el mercado de bebidas listas para beber de mayor crecimiento de Europa con un CAGR del 8,43% para 2026-2031, impulsado por la recuperación económica con un crecimiento proyectado del PIB del 1,9% en 2024 y la revitalización del sector turístico que potencia las oportunidades de consumo. El mercado se beneficia de inversiones estratégicas como la nueva fábrica de café de Nestlé S.A., que refleja la confianza en las perspectivas de crecimiento a largo plazo y las capacidades de producción local. Los cambios en el comportamiento del consumidor hacia la priorización del valor mientras se mantiene el interés en las categorías premium crean oportunidades para las marcas que equilibran calidad y asequibilidad. Las regulaciones de envases de España a través del Real Decreto de Envases crean requisitos de cumplimiento que pueden favorecer a los fabricantes más grandes con recursos para adaptarse rápidamente a los estándares cambiantes.

Alemania, Italia, Francia, Países Bajos, Polonia, Bélgica, Suecia y otros mercados europeos contribuyen con diversos patrones de crecimiento que reflejan condiciones económicas variables, sofisticación del consumidor y entornos regulatorios. Francia demuestra la mayor tasa de penetración de bebidas, con tiendas de conveniencia que registran aumentos de ventas significativos, lo que indica una fuerte adopción por parte del consumidor de los patrones de consumo en movimiento. El mercado europeo colectivo se beneficia de la armonización regulatoria a través del Reglamento de Envases y Residuos de Envases de la UE, en vigor desde febrero de 2025, que crea estándares de sostenibilidad consistentes y al mismo tiempo puede favorecer a los fabricantes más grandes con recursos de cumplimiento. Las tendencias de consolidación regional continúan reformando los panoramas competitivos, con adquisiciones y asociaciones transfronterizas que mejoran las capacidades de distribución y el acceso al mercado en múltiples territorios europeos.

Panorama Competitivo

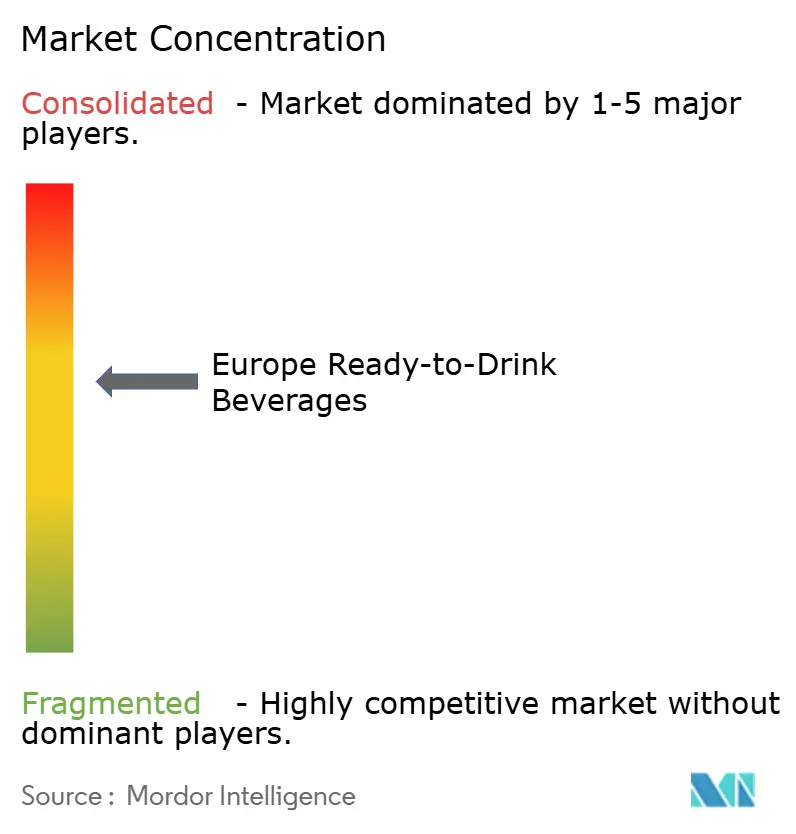

El mercado europeo de bebidas listas para beber exhibe una calificación de concentración moderada, lo que indica una intensidad competitiva suficiente para impulsar la innovación, al tiempo que permite a los actores establecidos mantener ventajas estratégicas a través de economías de escala y redes de distribución. Los líderes del mercado, incluidos PepsiCo, Nestlé S.A., The Coca-Cola Company, Starbucks, etc., persiguen estrategias de diferenciación centradas en la innovación funcional, el posicionamiento premium y las soluciones de envases sostenibles en lugar de la competencia tradicional de precios. El lanzamiento de cola probiótica de PepsiCo demuestra una innovación disruptiva en categorías maduras, mientras que la asociación de The Coca-Cola Company con illycaffé para café premium listo para beber apunta al mercado global de casi USD 10 mil millones a través de estructuras de empresas conjuntas. Las actividades de consolidación reforman la dinámica competitiva, con la adquisición de Britvic PLC por parte de Carlsberg por GBP 3.300 millones que crea capacidades mejoradas para múltiples bebidas y posibles sinergias de costos de GBP 100 millones en cinco años.

La adopción de tecnología se centra en la optimización de la distribución digital, con brechas significativas en la presencia en plataformas que crean oportunidades para ganar cuota de mercado a través de una mejor disponibilidad en línea. Las oportunidades emergen en los segmentos de bebidas funcionales donde los actores tradicionales carecen de experiencia, lo que permite a las empresas especializadas capturar el crecimiento a través de beneficios de salud específicos y posicionamiento de etiqueta limpia. El segmento de sustitutos de comidas proyecta una expansión excepcional que supera los GBP 19 mil millones para 2030, atrayendo a nuevos participantes con formulaciones vegetales y enfoques de nutrición personalizada.

Los nuevos agentes disruptivos aprovechan los modelos de venta directa al consumidor y los servicios de suscripción para eludir a los intermediarios minoristas tradicionales mientras construyen lealtad a la marca a través de experiencias personalizadas. El cumplimiento regulatorio bajo el Reglamento de Envases y Residuos de Envases de la UE crea ventajas competitivas para las empresas con capacidades avanzadas de sostenibilidad, lo que podría perjudicar a los actores más pequeños que carecen de recursos para inversiones en cumplimiento. Los ciclos de innovación se aceleran a través de aplicaciones de biociencia para la conservación natural y el desarrollo de ingredientes funcionales, lo que requiere una inversión continua en I+D para mantener el posicionamiento competitivo en segmentos de mercado que evolucionan rápidamente.

Líderes de la Industria Europea de Bebidas Listas para Beber

Monster Beverage Corporation

Nestlé S.A.

SUNTORY HOLDINGS LIMITED

PepsiCO

The Coca‑Cola Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La marca Metaxa de Rémy Cointreau lanzó un dúo de cócteles en lata en toda Europa. Las variantes Peach Spritz y Ginger and Lime Long Drink llegaron a los estantes en latas de 25 cl, con un contenido de alcohol del 5% en volumen. El lanzamiento coincidió con una nueva campaña de marketing titulada 'Get your cocktails ON'.

- Mayo de 2025: Müller Yogurt and Desserts y Myprotein ampliaron su colaboración, lanzando un batido de proteínas listo para beber junto con dos yogures con alto contenido de proteínas. Los batidos de proteínas listos para beber, disponibles en 385 ml, se ofrecieron en sabores de chocolate y fresa, aportando cada uno 25 g de proteína con una formulación baja en grasas y sin azúcar añadido. Los nuevos productos se pusieron a disposición en varios minoristas del Reino Unido.

- Febrero de 2025: Emmi lanzó Caffè Latte Zero, un café listo para beber sin azúcar añadido ni edulcorantes, marcando lo que describió como una novedad para el mercado del Reino Unido. Elaborado únicamente con café y leche, el nuevo producto está dirigido a los consumidores conscientes de su salud, respondiendo a la creciente demanda de alternativas con menos azúcar. Caffè Latte Zero llegó a los estantes exclusivamente en Tesco el 3 de marzo de 2025, con un precio de venta al público de GBP 1,85 por una botella de 230 ml.

- Enero de 2025: A través de una nueva asociación, el Té Helado Artesanal Dilmah quedó disponible para los consumidores de los Países Bajos en un práctico formato de lata de 330 ml. Reconocido por su sabor refrescante y natural, el Té Helado Artesanal Dilmah ofrece los beneficios del té de Ceilán. Está elaborado con hojas de té recolectadas a mano procedentes de los jardines de té de Sri Lanka y preparado in situ para preservar su frescura, sabor y propiedades antioxidantes.

Alcance del Informe del Mercado Europeo de Bebidas Listas para Beber

Las bebidas listas para beber son bebidas de un solo uso envasadas listas para el consumo inmediato en el momento de la compra. Existen diferentes tipos de bebidas listas para beber, cada una con un propósito diferente. Según el alcance de nuestro estudio, hemos considerado todas las categorías de productos destacadas, como el Té, el Café, las Bebidas Energéticas, el Jugo de Frutas y Verduras, etc.

El mercado europeo de bebidas listas para beber está segmentado por tipo de producto, canal de distribución y país. Por tipo de producto, el mercado está segmentado en té, café, bebidas energéticas, jugos de frutas y verduras, bebidas lácteas y otros. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Asimismo, el estudio analiza el mercado de bebidas listas para beber en mercados emergentes y establecidos en toda Europa, incluidos el Reino Unido, Alemania, Francia, Rusia, Italia, España y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de bebidas listas para beber en valor (millones de USD) para todos los segmentos anteriores.

| Té |

| Café |

| Bebidas Energéticas/Deportivas |

| Jugo de Frutas y Verduras |

| Lácteos Listos para Beber |

| Batidos de Proteínas y Sustitutos de Comidas |

| Otros |

| Botellas de PET/Vidrio |

| Latas |

| Cartones Asépticos/Tetra Packs |

| Otros |

| Convencional |

| Orgánico |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Colmados |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Té |

| Café | |

| Bebidas Energéticas/Deportivas | |

| Jugo de Frutas y Verduras | |

| Lácteos Listos para Beber | |

| Batidos de Proteínas y Sustitutos de Comidas | |

| Otros | |

| Por Tipo de Envase | Botellas de PET/Vidrio |

| Latas | |

| Cartones Asépticos/Tetra Packs | |

| Otros | |

| Por Naturaleza | Convencional |

| Orgánico | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Colmados | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y las perspectivas de crecimiento de las bebidas listas para beber en Europa?

El tamaño del mercado de bebidas listas para beber es de USD 166,24 mil millones en 2026 y se prevé que alcance USD 222,93 mil millones para 2031 a un CAGR del 6,05%.

¿Qué segmento de producto muestra el mayor impulso de crecimiento?

Los batidos de proteínas y sustitutos de comidas lideran con un CAGR del 7,05% hasta 2031, impulsados por la demanda generalizada de nutrición conveniente y con alto contenido de proteínas.

¿Cómo influirán las normas de envases de la UE en los formatos de bebidas?

El reglamento de 2025 exige que todos los envases sean reciclables para 2030 y un 30% de contenido reciclado en PET, lo que impulsa la rápida adopción de cartones y sistemas reutilizables.

¿Qué canal de ventas se expande más rápidamente?

Se proyecta que las tiendas minoristas en línea crecerán a un CAGR del 7,18% gracias a la alta penetración de internet y los modelos de suscripción que fomentan las compras recurrentes.

Última actualización de la página el: