Tamaño y Cuota del Mercado de Utensilios de Cocina en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

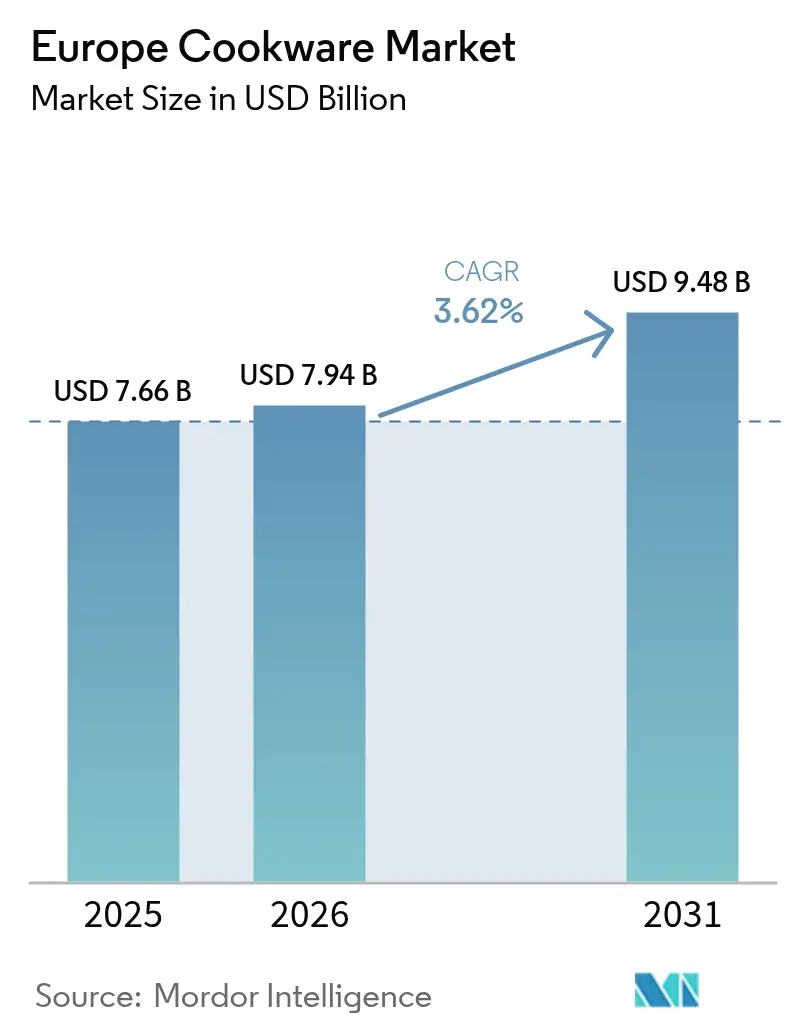

| Tamaño del mercado en el año base (2025) | 7.66 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Utensilios de Cocina en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de utensilios de cocina crezca desde 7,66 mil millones de USD en 2025 hasta 7,94 mil millones de USD en 2026, con una previsión de alcanzar los 9,48 mil millones de USD en 2031 a una CAGR del 3,62% durante el período 2026-2031. El sostenido interés por la cocina en el hogar iniciado durante los confinamientos de la pandemia, la aceleración de las compras de gama alta en Europa Occidental y la demanda impulsada por políticas de productos ecológicos y aptos para inducción mantienen la expansión de los ingresos incluso cuando los volúmenes unitarios maduran. Los hogares sensibles al precio aún prolongan los ciclos de sustitución, pero el aumento de la renta disponible en Europa Central y Oriental permite a los compradores primerizos ascender en la gama en lugar de descender. La rápida adopción del comercio electrónico, especialmente donde las herramientas de realidad aumentada permiten a los compradores "sentir" el peso y el acabado en línea, reduce las barreras de entrada para las marcas de nicho al tiempo que preserva las bandas de precios premium en las tiendas. La volatilidad de las materias primas enturbia los márgenes, pero simultáneamente empuja a los fabricantes hacia insumos reciclados que satisfacen tanto los mandatos de control de costes como los de sostenibilidad.

Conclusiones Clave del Informe

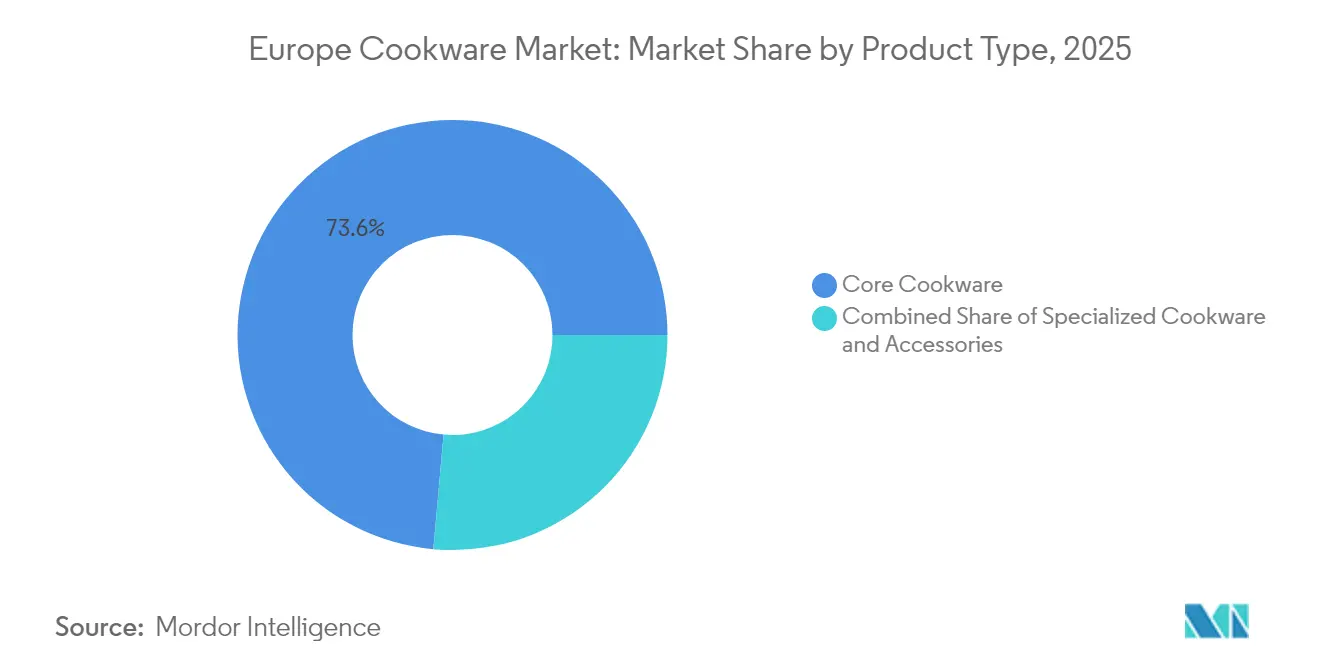

- Por tipo de producto, los utensilios de cocina básicos representaron el 73,58% de la cuota del mercado europeo de utensilios de cocina en 2025, mientras que las piezas especializadas tienen una CAGR prevista del 4,85% hasta 2031.

- Por material, los productos de acero inoxidable representaron el 34,92% del tamaño del mercado europeo de utensilios de cocina en 2025; se proyecta que la cerámica y el vidrio crezcan a una CAGR del 3,68% hasta 2031.

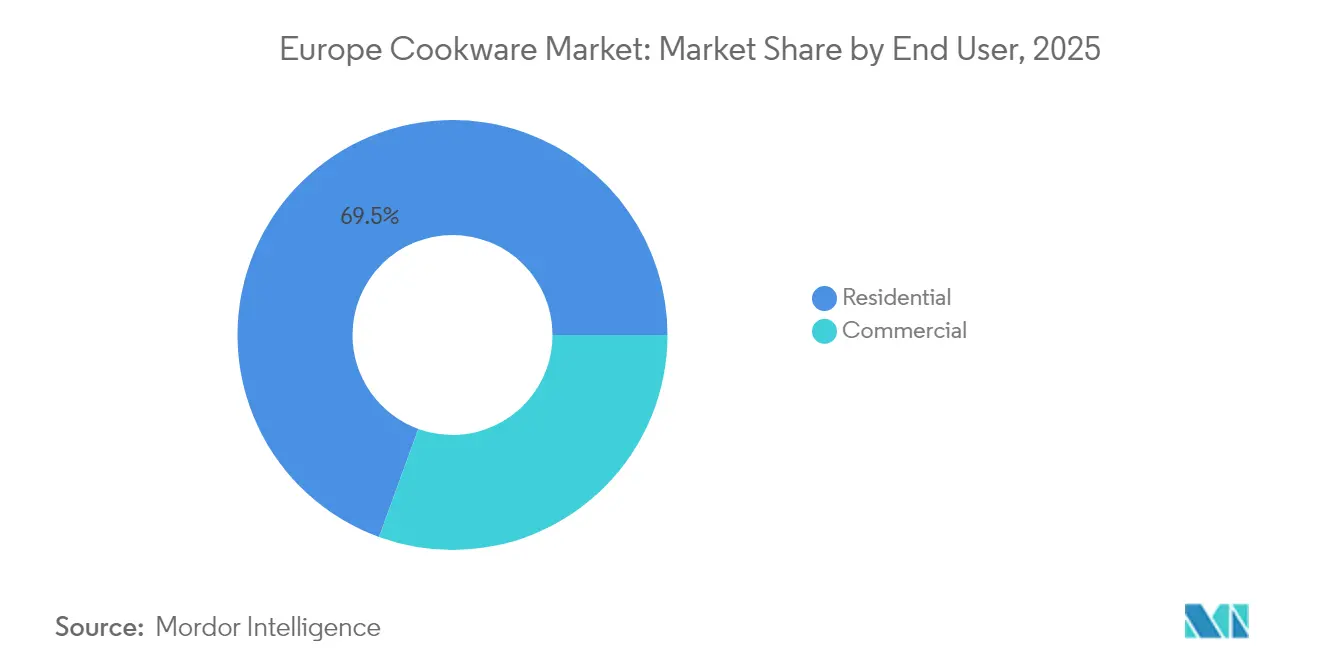

- Por usuario final, la demanda residencial representó el 69,45% de los ingresos de 2025, mientras que el segmento comercial se espera que registre la CAGR más rápida del 4,11% durante 2026-2031.

- Por distribución, el comercio minorista físico captó el 66,58% de las ventas en 2025, incluso cuando los canales en línea están configurados para expandirse a una CAGR del 4,46%.

- Por geografía, Alemania lideró con una cuota de ingresos del 22,84% en 2025; Polonia está en camino de lograr la CAGR más rápida del 5,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Utensilios de Cocina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente popularidad de los utensilios de cocina antiadherentes de cerámica y libres de PTFE | +0.8% | En toda la UE, más fuerte en Alemania, Francia y los países nórdicos | Mediano plazo (2-4 años) |

| Auge de la cocina en el hogar sostenido tras la COVID | +0.6% | Global, especialmente fuerte en Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico minorista de artículos de cocina | +0.5% | En toda la UE, acelerado en el BENELUX y el Reino Unido | Mediano plazo (2-4 años) |

| Premiumización impulsada por el aumento de la renta disponible | +0.4% | Europa Occidental, emergente en los mercados de Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Impulso de la UE hacia el ecodiseño de utensilios de cocina aptos para inducción | +0.3% | En toda la UE, mayor cumplimiento en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Programas de electrificación residencial que impulsan los conjuntos de utensilios de cocina totalmente eléctricos | +0.2% | Países nórdicos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de los utensilios de cocina antiadherentes de cerámica y libres de PTFE

Los fabricantes se apresuran a llevar al mercado recubrimientos sin flúor mientras la Agencia Europea de Sustancias y Mezclas Químicas evalúa una posible eliminación gradual de los PFAS que podría alcanzar a los utensilios de cocina en la próxima oleada regulatoria[1]Fuente: Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta Universal de Restricción de PFAS," echa.europa.eu. El proceso PLASLON® de Fraunhofer IFAM demuestra que las capas cerámicas de plasma frío pueden replicar la suavidad del PTFE y sobrevivir al lavavajillas, ofreciendo a los propietarios de marcas una alternativa lista para usar. Groupe SEB ya comercializa la línea RENEW, que incorpora cuerpos de aluminio 100% reciclado y superficies Inoceram® de origen biológico, para captar a los hogares que cuidan su salud y están dispuestos a pagar precios premium. La confusión entre los consumidores persiste tras la decisión de Francia de eximir a los utensilios de cocina de su propia prohibición de PFAS, aunque esa excepción simplemente retrasa en lugar de eliminar la demanda de productos químicos más seguros. Como resultado, los proveedores de gama alta obtienen margen de maniobra en los precios, mientras que los importadores de bajo coste se afanan por validar las afirmaciones de seguridad de los recubrimientos bajo unas normas de «reclamaciones ecológicas» más estrictas.

Auge de la cocina en el hogar sostenido tras la COVID

Los modelos de trabajo híbrido mantienen a los europeos en sus cocinas a la hora del almuerzo y a primera hora de la tarde, incluso después de que los restaurantes reabrieran completamente en 2024. McKinsey informa que la inflación alimentaria se redujo al 2,4% en 2024, liberando los presupuestos domésticos para mejoras de bienes duraderos en lugar de acumular despensas de emergencia. Las piezas especializadas, como las cazuelas de hierro fundido o las crocks de fermentación, superan por tanto las expectativas de ventas porque los tutoriales en las redes sociales orientan a los aficionados a la cocina hacia utensilios específicos por categoría que prometen resultados profesionales. Las marcas agrupan conjuntos de iniciación de varias piezas para captar estos ciclos de mejora sin obligar a los compradores a alcanzar los niveles de precios ultraprémium. No obstante, la bifurcación persiste: los consumidores de altos ingresos optan por conjuntos de hierro fundido de 500 EUR, mientras que los segmentos sensibles al precio alargan la vida de sus sartenes de aluminio heredadas hasta que el rendimiento decae visiblemente.

Expansión del comercio electrónico minorista de artículos de cocina

Se prevé que la penetración digital supere el 60% de las compras europeas de electrodomésticos para el hogar en 2027, y los utensilios de cocina van por delante de esa curva. Las imágenes giratorias en alta definición y las aplicaciones de realidad aumentada permiten a los compradores probar los diámetros de las sartenes en sus propias cocinas, mitigando una de las últimas barreras táctiles para la conversión en línea. Las tiendas web de venta directa al consumidor permiten a las marcas europeas de tamaño medio llegar a cocineros polacos o españoles sin pagar las tarifas de posicionamiento en grandes almacenes, comprimiendo el tiempo de comercialización de temporadas a semanas. Sin embargo, los gastos logísticos para una brasera de hierro fundido de 3 kg siguen siendo elevados; los modelos de «clic y recogida» florecen por tanto, combinando la navegación digital con la recogida en tiendas físicas. El arbitraje de precios transfronterizo también obliga a las marcas a armonizar sus listas de PVPR en toda la UE, reduciendo las brechas de importación paralela explotadas por vendedores terceros.

Premiumización impulsada por el aumento de la renta disponible

La asignación de 25.300 millones de EUR a Polonia proveniente del Plan de Recuperación y Resiliencia de la UE financia mejoras energéticas y reurbanización que elevan la confianza del consumidor y el gasto discrecional. El aumento de los salarios motiva a los hogares de clase media a migrar de las sartenes de aluminio de pared simple a las líneas de acero inoxidable tri-capa que prometen una distribución uniforme del calor y mayor durabilidad. La narrativa premium en torno al patrimonio europeo —como la artesanía del acero de Solingen— justifica etiquetas de precio minorista que superan los 150 EUR por sartén. El éxito continuado de Le Creuset con cazuelas de 650 USD demuestra una disposición a pagar sin techo cuando el producto simboliza aspiración de estilo de vida. Sin embargo, la autenticidad es fundamental; los nativos digitales verifican rigurosamente las afirmaciones de sostenibilidad antes de comprometerse con utensilios de cocina de alto precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad en los precios del aluminio y el acero inoxidable | -0.7% | En toda la UE, especialmente en la producción de Alemania e Italia | Corto plazo (≤ 2 años) |

| Mercado de sustitución maduro que limita el crecimiento unitario | -0.5% | Europa Occidental, especialmente Alemania, Francia y el Reino Unido | Largo plazo (≥ 4 años) |

| Presión de precios de las importaciones de marca blanca asiáticas | -0.4% | En toda la UE, mayor impacto en los segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Normas más estrictas de la UE sobre «reclamaciones ecológicas» en recubrimientos de PFAS | -0.2% | En toda la UE, requisitos de cumplimiento inmediatos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del aluminio y el acero inoxidable

Los índices de precios de producción de aluminio en la zona euro cayeron de 140,2 en mayo de 2022 a 114,4 en abril de 2024, pero siguen fluctuando trimestre a trimestre, lo que complica la previsión de márgenes para los fabricantes de ollas que fijan los calendarios de utillaje con seis meses de antelación[2]Fuente: Trading Economics, "Precios de Producción de Aluminio en la Zona Euro," tradingeconomics.com. Los mercados del acero inoxidable añaden un componente geopolítico: la demanda escandinava se consolida mientras que la desaceleración de la automoción en Europa Central reduce los libros de pedidos de las acerías, provocando fluctuaciones en las fórmulas de recargos. Los picos en los costes de la energía —los futuros de electricidad subieron un 38% en Italia durante 2024— elevan aún más los gastos generales de las fundiciones y se trasladan a los precios de los lingotes. El Mecanismo de Ajuste en Frontera por Carbono de 2026 asignará costes de CO₂ a los metales importados, aumentando los precios de desembarco de los insumos asiáticos y potencialmente favoreciendo el abastecimiento intraeuropeo. Las empresas cubren su exposición mediante contratos de suministro a largo plazo y orientan su combinación de productos hacia líneas especializadas de alto margen donde la participación del coste de materias primas es menor.

Mercado de sustitución maduro que limita el crecimiento unitario

En Europa Occidental, prácticamente todos los hogares ya poseen varias sartenes, lo que significa que el crecimiento depende de la sustitución o la mejora y no de la adopción por primera vez. Las líneas duraderas de acero inoxidable y hierro fundido esmaltado duran décadas; los propietarios expresan una reticencia sentimental a deshacerse de piezas bien curtidas incluso cuando su apariencia se deteriora. Las normas de durabilidad del ecodiseño se endurecen aún más en 2025, exigiendo una construcción que facilite la reparación y que podría prolongar los ciclos de vida más allá de las normas actuales de sustitución de 6 a 8 años, limitando la demanda unitaria. Las marcas priorizan por tanto las suscripciones de servicio, las piezas de repuesto accesorias y los mangos modulares para monetizar las bases instaladas sin acelerar los flujos de residuos. Al mismo tiempo, el marketing pivota hacia los beneficios de eficiencia —hervido por inducción más rápido, facturas energéticas más bajas— para motivar la renovación voluntaria basada en la funcionalidad y no en la obsolescencia programada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las piezas especializadas elevan las ambiciones culinarias

Los artículos especializados representaron solo el 26,42% de las ventas de 2025, pero añadirán 668 millones de USD en 2031 a medida que los cocineros domésticos busquen herramientas que reflejen la técnica de los restaurantes. El mercado europeo de utensilios de cocina reconoce que un wok de acero al carbono japonés o un molde de madeleine francés resuelve un desafío culinario específico que los utensilios genéricos no satisfacen, por lo que los fabricantes llenan los estantes con formas de uso específico en múltiples diámetros. Los creadores de contenido en redes sociales difunden cronogramas de masa madre y consejos de sellado al estilo tataki, donde cada publicación prescribe silenciosamente nuevo equipamiento y eleva la conciencia de categoría. Los minoristas organizan «rincones temáticos» estacionales —repostería nórdica en diciembre, parrilla mediterránea en junio— para vender conjuntamente mezclas de especias y pequeños electrodomésticos junto con sartenes de nicho. Como resultado, las líneas especializadas crecen en volumen 1,3 veces más rápido que los conjuntos básicos, amortiguando los ingresos globales cuando las sustituciones de nivel básico se estancan.

Los utensilios de cocina básicos aún representan la mayor parte, pero la diferenciación se desplaza del número de piezas a los refinamientos ergonómicos, como los interiores sin remaches que simplifican la limpieza o los mangos compuestos que se mantienen fríos y están homologados para uso en horno a 250 °C. Las variantes de acero inoxidable tri-capa eliminan los puntos calientes en las cocinas de inducción, justificando precios un 40% superiores a los rivales de un solo material. Los diseños de conjuntos apilables reducen el espacio en los armarios, respondiendo al punto de dolor de la vivienda urbana habitual en los apartamentos de París o Ámsterdam. El etiquetado energético cobra relevancia: las etiquetas colgantes ahora muestran métricas de tiempo hasta ebullición validadas bajo el protocolo de ensayo europeo EN 12983, orientando a los compradores preocupados por el medioambiente. En conjunto, estas características preservan el poder de fijación de precios incluso cuando los volúmenes básicos maduran, garantizando que el mercado europeo de utensilios de cocina continúe monetizando las líneas básicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Material: La innovación en cerámica desafía el dominio del acero inoxidable

Los productos de acero inoxidable mantienen una cuota de ingresos del 34,92% debido a su resistencia a los arañazos, la seguridad en el lavavajillas y el encaje estético con los electrodomésticos modernos. Las construcciones multicapa de acero clad combinan la durabilidad del acero inoxidable con la difusión del calor del aluminio, atrayendo a cocineros que mejoran desde piezas de entrada de calibre fino. Sin embargo, se prevé que el tamaño del mercado europeo de utensilios de cocina para el aluminio recubierto de cerámica crezca un 3,68% anual, poniendo de relieve a los compradores que priorizan la salud y a los reguladores que apuntan al riesgo de los fluoropolímeros. La convergencia tecnológica ayuda: los recubrimientos superiores de cerámica sol-gel alcanzan ahora 50.000 ciclos de abrasión, extendiendo la vida útil más cerca de los estándares del PTFE. Los fabricantes combinan la aleación reciclada de latas de bebidas posconsumo con estos recubrimientos, cumpliendo simultáneamente los requisitos de sostenibilidad y seguridad.

El hierro fundido vive un renacimiento entre los panaderos aficionados que buscan la corteza perfecta o un sellado al estilo de asador. Las capas de esmalte eliminan el esfuerzo del curado, haciendo la categoría más accesible para los compradores primerizos. El acero al carbono va en la dirección opuesta —más ligero que el hierro fundido pero todavía apto para pasar del fuego al horno— ganando adeptos en las cocinas profesionales y extendiéndose a los canales de consumidores avanzados. Las ventas de asadoras de vidrio aumentan donde los consumidores confían en la visibilidad para controlar el dorado sin levantar la tapa, un nicho pequeño pero en crecimiento. Mientras tanto, el cobre se asienta en el estatus ultraprémium, impulsado por los chefs de televisión pero limitado por el mantenimiento y el precio; una sartén de 28 cm forrada de estaño puede superar los 400 USD, confinando la demanda a los entusiastas.

Por Usuario Final: La recuperación del sector de restauración impulsa las líneas comerciales

La CAGR del 4,11% del canal comercial refleja la reapertura y renovación de restaurantes tras la preservación de efectivo de la era pandémica. Los proveedores del mercado europeo de utensilios de cocina equipan redes de cocinas en la nube que se expanden por nodos urbanos y que favorecen la inducción por el ahorro en ventilación. Los operadores de cadenas estandarizan las listas de proveedores, garantizando pedidos recurrentes de SKU conformes en más de 50 establecimientos, lo que suaviza los perfiles de ingresos de los fabricantes. Los pliegos de condiciones de licitación de catering exigen cada vez más la prueba de recubrimientos sin PFAS y una resistencia al lavavajillas superior a 1.000 ciclos, incrementando la complejidad de las especificaciones en favor de los actores consolidados. Los usuarios institucionales como hospitales y escuelas priorizan las marmitas de acero inoxidable dimensionadas para lotes de 100 porciones, un nicho de volumen no atendido por las marcas de consumo pero lucrativo para las empresas con prensas de embutición profunda.

La demanda residencial sigue siendo la base, aportando el 69,45% de las ventas junto con oportunidades de branding emocional no disponibles en el arena B2B utilitaria. Los registros de bodas y las promociones de temporada navideña anclan los picos de volumen, mientras que las colaboraciones con influencers fomentan el compromiso durante todo el año. Los vídeos virales de «trucos de cocina» revelan cómo una sola sartén de saltear puede funcionar como prensa para parrilla o base para pizza, ampliando el valor percibido y reforzando las afirmaciones de los fabricantes sobre versatilidad. El asentamiento postpandemia se traduce en experimentación de recetas durante los fines de semana que a menudo desencadena mejoras de gama media en lugar de grandes desembolsos de lujo, manteniendo bien poblado el centro de la pirámide de precios. Finalmente, los programas orientados a la reparación, como la sustitución de mangos de por vida, mantienen la fidelidad a la marca y amplían los ingresos por unidad más allá de la venta inicial.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La madurez omnicanal define los caminos de venta

El comercio minorista físico controló el 66,58% de las ventas de 2025 porque los compradores aún levantan las sartenes para juzgar su peso antes de pasar la tarjeta. Los grandes almacenes dedican rincones de demostración donde los chefs cocinan muestras a la hora del almuerzo, vinculando el aroma con la intención de compra. Sin embargo, las cestas en línea crecen más: los compradores del mercado europeo de utensilios de cocina que comienzan en el sitio web de una marca convierten a tasas del 3,4% cuando las fotos en 360 grados acompañan las especificaciones técnicas, el doble que el de los listados estáticos. Los eventos de transmisión en directo imitan las demostraciones en tienda, con preguntas y respuestas por chat que superan la vacilación de última milla. Las innovaciones de transporte, como el embalaje anidado ligero, reducen el peso del paquete en un 18%, acortando la brecha de costes respecto al envío de prendas.

Los gigantes de los mercados en línea siguen siendo campos de batalla de precios, lo que lleva a las marcas a abrir portales de venta directa al consumidor que ofrecen exclusivas de colores o servicios de grabado no disponibles a través de terceros. Los centros de «clic y recogida» dentro de los hipermercados abordan la ansiedad por las devoluciones al tiempo que impulsan las ventas de artículos de impulso adicionales en los pasillos adyacentes. Los portales B2B agilizan la compra por especificaciones; un grupo hotelero puede reordenar 120 sartenes de saltear idénticas en tres clics, alimentando los sistemas ERP sin necesidad de llamadas telefónicas. Los programas de fidelización omnicanal entrelazan los datos: escanear un recibo en tienda acredita puntos en el mismo monedero utilizado en línea, reforzando el eco de marca en todos los puntos de contacto. La Ley de Servicios Digitales de Europa intensifica la vigilancia de los listados falsificados, ofreciendo a los fabricantes legítimos un espacio de mercado más limpio.

Análisis Geográfico

La cuota de ingresos del 22,84% de Alemania proviene de los consolidados clusters de fabricación en Baden-Württemberg y Baviera, que exportan credibilidad de ingeniería a las tiendas de todo el país. Las marcas nacionales como WMF y Fissler tienen un reconocimiento doméstico superior al 90%, lo que les permite mantener un espacio destacado en los estantes incluso durante los períodos de caída de la confianza del consumidor. La adopción de la inducción supera el 60% en las nuevas construcciones residenciales, acortando los ciclos de sustitución a medida que las sartenes incompatibles se retiran anticipadamente. Los incentivos climáticos federales cofinancian la electrificación de las cocinas, impulsando aún más los conjuntos de alta especificación tri-capa. La relocalización de la cadena de suministro bajo el Mecanismo de Ajuste en Frontera por Carbono podría reforzar las ventajas de coste nacionales una vez que los aranceles de CO₂ se apliquen a los insumos metálicos asiáticos en 2026.

La CAGR prevista del 5,12% de Polonia supera la media del mercado europeo de utensilios de cocina a medida que los fondos de resiliencia de la UE incrementan la renta disponible de los hogares en 640 EUR per cápita entre 2023 y 2025. La modernización del comercio minorista sustituye los bazares de la era soviética por hipermercados y taquillas de comercio electrónico que exponen utensilios de cocina de marca anteriormente inaccesibles fuera de Varsovia. La expansión de los servicios de restauración sigue la recuperación del turismo —el número de visitantes en 2024 aumentó un 12% interanual— impulsando los pedidos comerciales de marmitas y utensilios de horno para cocinas de hotel. Las fundiciones de aluminio locales en la provincia de Podkarpacie comienzan a fabricar por contrato para marcas de Europa Occidental, anclando regionalmente los empleos de la cadena de valor. Los programas de aprendizaje del gobierno refuerzan la cantera de habilidades en metalurgia, reduciendo los costes de producción que repercuten en precios minoristas competitivos.

Francia, España, Italia, el BENELUX y los países nórdicos forman juntos un bloque maduro pero orientado a la gama alta, donde las mejoras dependen de los ciclos de estilo, sostenibilidad y moda en la cocina. La decisión de Francia de excluir los utensilios de cocina de su restricción de PFAS de 2024 ofrece un respiro regulatorio, aunque los proveedores líderes siguen avanzando en las líneas de cerámica para anticiparse a una futura ampliación del alcance. Las desgravaciones fiscales por eficiencia energética de España cubren las compras de cocinas de inducción e implícitamente estimulan las sustituciones de sartenes compatibles, mientras que los talleres artesanales de hierro fundido de Italia se diferencian mediante tonos de esmaltado localizados vinculados a narrativas de cocina regional. Los hogares del BENELUX, caracterizados por cocinas compactas, se inclinan por los apilables que ahorran espacio y que obtienen márgenes rivales a los de los conjuntos de tamaño completo en otros lugares. Los consumidores nórdicos muestran la mayor disposición a pagar por las afirmaciones de contenido reciclado, convirtiendo la región en un banco de pruebas para proyectos piloto de economía circular como los vales de intercambio de por vida.

Panorama Competitivo

La concentración del mercado se sitúa en una banda moderada donde las cinco principales marcas controlan una cuota de mercado importante en 2024, dejando espacio para que las marcas retadoras prosperen en nichos como la repostería especializada o los woks de acero al carbono. Groupe SEB combina la amplitud de su cartera —Tefal, WMF, All-Clad— con acuerdos de distribución paneuropeos, lo que permite un posicionamiento simultáneo desde el aluminio de gama de entrada hasta el cobre de alta gama. Meyer Group aprovecha la escala de fabricación asiática pero cuenta con centros de diseño europeos en Bélgica para tranquilizar a los minoristas sobre la gestión de la calidad. Fissler y Zwilling enfatizan el patrimonio de Solingen y las garantías de reparación de por vida, ganando fidelidad entre los consumidores preocupados por el medioambiente y reacios a la cultura de la obsolescencia.

La consolidación estratégica continuó en 2025, destacando la adquisición por parte de Kartesia de International Cookware Group, custodio de la marca Pyrex, que amplía el alcance del comprador en el vidrio resistente al calor y desbloquea la agrupación de productos entre categorías con tapas metálicas. La búsqueda de Ardian de Robot-Coupe y Magimix alinea las plataformas de pequeños electrodomésticos con los ecosistemas de utensilios de cocina, habilitando flujos de venta adicional de la encimera a los fogones[4]Fuente: Drax Executive Search, "Ardian Adquiere Robot-Coupe y Magimix," drax.com. En el frente de la innovación, el programa de «devolución de sartenes» de Tefal de 2025 promete reciclar 20 millones de unidades para 2027, un titular que establece credenciales de sostenibilidad al tiempo que alimenta los bucles de suministro secundario de aluminio. Fiskars, tras separar la cubertería de las herramientas de corte, dedica nuevo capital a sartenes equipadas con sensores inteligentes que transmiten la temperatura exacta de la superficie a aplicaciones móviles, conectando los utensilios de cocina con las cocinas IoT.

Los competidores asiáticos explotan los contratos de marca blanca, enviando contenedores de sartenes de bajo coste que los hipermercados europeos comercializan bajo sus propias marcas. Su cuota aumenta gradualmente, pero se enfrenta a vientos en contra derivados de los próximos gravámenes de CO₂ sobre los metales importados y el cumplimiento de las normas europeas de diligencia debida en la cadena de suministro. Las empresas medianas europeas contraatacan localizando colecciones de edición limitada en colores y formas de temporada que los fabricantes de equipos originales en masa no pueden imitar rápidamente. Las empresas emergentes abordan la innovación en un solo punto de dolor —mangos de nogal desmontables, núcleos compuestos de grafeno— asegurando millones a través de financiación colectiva antes de escalar mediante producción por contrato. En general, la inversión sostenida de las marcas en transparencia de fabricación, seguridad de los recubrimientos y logística circular define el foso duradero en un mercado donde la presión de costes por sí sola ya no decide.

Líderes de la Industria Europea de Utensilios de Cocina

Groupe SEB

Meyer Group Ltd.

Fiskars Group

Zwilling J.A. Henckels AG

Le Creuset Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tefal lanzó el primer programa mundial de reciclaje de sartenes a gran escala con minoristas franceses, con el objetivo de recoger 20 millones de utensilios para 2027.

- Junio de 2025: Tefal y Paul Bocuse presentaron una colección de utensilios de cocina premium que incluye piezas de acero inoxidable y aluminio fabricadas en Francia, previstas para su lanzamiento en septiembre de 2025.

- Abril de 2025: Fiskars Group finalizó la separación de áreas de negocio, desbloqueando ahorros anuales de 12 millones de EUR y agudizando su enfoque en las categorías de cocina.

- Julio de 2024: Ardian abrió conversaciones exclusivas para adquirir una participación mayoritaria en Robot-Coupe y Magimix, consolidando el liderazgo en electrodomésticos profesionales y de consumo.

Alcance del Informe del Mercado Europeo de Utensilios de Cocina

Los utensilios de cocina se refieren a una variedad de recipientes de cocción, como ollas, sartenes y fuentes de horno, utilizados para preparar alimentos. Estos artículos son esenciales tanto en las cocinas residenciales como en las comerciales, desempeñando un papel fundamental en la preparación de las comidas. El mercado europeo de utensilios de cocina está segmentado por producto, materiales, canales de distribución y país. Por producto, el mercado se segmenta en ollas y sartenes, rejillas de cocción, utensilios de cocina, utensilios para microondas y ollas a presión. Por materiales, el mercado se segmenta en acero inoxidable, aluminio, vidrio y otros materiales (cerámica). Por canales de distribución, el mercado se segmenta en hipermercados y supermercados, tiendas especializadas, en línea y otros canales de distribución (distribuidores locales). Por país, el mercado se segmenta en Alemania, el Reino Unido, Francia, Polonia, Italia y el Resto de Europa. El informe ofrece el tamaño del mercado y las previsiones del mercado europeo de utensilios de cocina en valor (USD) para todos los segmentos anteriores.

| Utensilios de Cocina Básicos | Sartenes (Para Freír/Saltear, Para Asar a la Parrilla, Wok/Kadhai, Para Crêpes) |

| Ollas (Para Salsas, Para Caldos, Cazuela) | |

| Ollas a Presión y Vaporeras | |

| Conjuntos de Utensilios de Cocina | |

| Utensilios de Cocina Especializados | Cazuelas y Cazos de Hierro Fundido |

| Utensilios de Cocina Especiales (Para Idli, Appam, Sartén para Parrilla BBQ, etc.) | |

| Moldes para Horno (Fuentes para Horno, Bandejas para Magdalenas, Moldes para Tartas, etc.) | |

| Accesorios (Tapas, Mangos) |

| Acero Inoxidable |

| Aluminio |

| Hierro Fundido |

| Acero al Carbono |

| Cobre |

| Cerámica/Vidrio |

| Silicona |

| Otros Sustratos Recubiertos |

| Residencial |

| Comercial (HoReCa, Institucional, Catering) |

| Venta Minorista Física | Supermercados/Hipermercados |

| Grandes Almacenes | |

| Tiendas Especializadas | |

| En Línea | Mercados de Comercio Electrónico |

| Tiendas Web de Marca | |

| Ventas B2B / Directas |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Tipo de Producto (Valor) | Utensilios de Cocina Básicos | Sartenes (Para Freír/Saltear, Para Asar a la Parrilla, Wok/Kadhai, Para Crêpes) |

| Ollas (Para Salsas, Para Caldos, Cazuela) | ||

| Ollas a Presión y Vaporeras | ||

| Conjuntos de Utensilios de Cocina | ||

| Utensilios de Cocina Especializados | Cazuelas y Cazos de Hierro Fundido | |

| Utensilios de Cocina Especiales (Para Idli, Appam, Sartén para Parrilla BBQ, etc.) | ||

| Moldes para Horno (Fuentes para Horno, Bandejas para Magdalenas, Moldes para Tartas, etc.) | ||

| Accesorios (Tapas, Mangos) | ||

| Por Material (Valor) | Acero Inoxidable | |

| Aluminio | ||

| Hierro Fundido | ||

| Acero al Carbono | ||

| Cobre | ||

| Cerámica/Vidrio | ||

| Silicona | ||

| Otros Sustratos Recubiertos | ||

| Por Usuario Final (Valor) | Residencial | |

| Comercial (HoReCa, Institucional, Catering) | ||

| Por Canal de Distribución (Valor) | Venta Minorista Física | Supermercados/Hipermercados |

| Grandes Almacenes | ||

| Tiendas Especializadas | ||

| En Línea | Mercados de Comercio Electrónico | |

| Tiendas Web de Marca | ||

| Ventas B2B / Directas | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de utensilios de cocina?

El mercado está valorado en 7,94 mil millones de USD en 2026 y se prevé que alcance los 9,48 mil millones de USD en 2031.

¿Qué país lidera las ventas de utensilios de cocina en Europa?

Alemania encabeza los ingresos con una cuota del 22,84% gracias a su patrimonio manufacturero y a la alta adopción de cocinas de inducción.

¿Qué segmento crece más rápido?

Se proyecta que los utensilios de cocina especializados, como las cazuelas y los moldes de nicho para horno, se expandan a una CAGR del 4,85% hasta 2031.

¿Con qué rapidez están aumentando las ventas de utensilios de cocina en línea?

Se prevé que el comercio electrónico crezca a una CAGR del 4,46%, beneficiándose de la visualización mediante realidad aumentada y las estrategias de venta directa al consumidor.

¿Qué tendencia regulatoria afectará las futuras decisiones sobre materiales?

Las iniciativas de la UE dirigidas a los PFAS y que exigen durabilidad en el ecodiseño están orientando a los fabricantes hacia soluciones de cerámica y metal reciclado.

Última actualización de la página el: