Tamaño y Participación del Mercado de Macetas para Flores en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

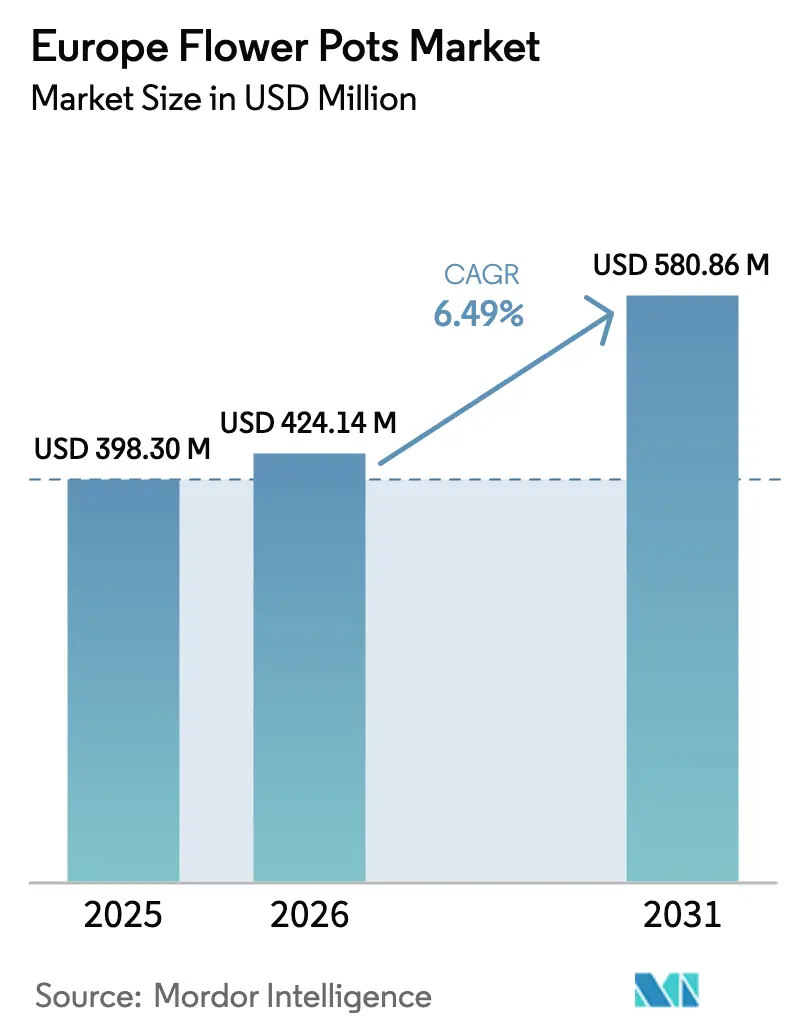

| Tamaño del mercado en el año base (2025) | 398.30 Millones de dólares |

| Tamaño del Mercado (2026) | 424.14 Millones de dólares |

| Tamaño del Mercado (2031) | 580.86 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Macetas para Flores en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de macetas para flores en Europa sea de 398,30 millones de USD en 2025, 424,14 millones de USD en 2026, y alcance los 580,86 millones de USD en 2031, con un crecimiento a una CAGR del 6,49% de 2026 a 2031. El mercado europeo de macetas para flores está alejándose de la cerámica intensiva en carbono hacia plásticos circulares conformes y diseños de base biológica, ya que el Reglamento de la Unión Europea sobre Envases y Residuos de Envases exige una alta reciclabilidad y una adopción más amplia de contenido reciclado para 2030. La aceptación en el Reino Unido, a partir del 31 de marzo de 2026, de macetas de PP y PET no negras en la recogida en acera elimina una barrera clave al final de la vida útil y refuerza la confianza del consumidor en las opciones reciclables en el punto de venta. La modulación de las tarifas de Responsabilidad Ampliada del Productor (RAP) en Francia está reforzando este giro, recompensando los envases de material único con etiquetas desmontables, mientras penaliza los pigmentos de negro de carbono en los formatos de horticultura. Los precios persistentemente más altos de la energía y el carbono reducen la competitividad en costes de la cerámica, lo que fortalece el argumento empresarial para soluciones de PP y PET ligeras y detectables por NIR bajo los requisitos de comercio electrónico y contratación municipal [1]Cerame Unie, "Impacto del RCDE UE en la Industria Cerámica", Asociación Europea de la Industria Cerámica, cerameunie.eu. La intensidad competitiva está aumentando a medida que los convertidores ágiles escalan el abastecimiento de PCR y las innovaciones de diseño, ilustrado por la transparencia de CO2e a nivel de producto de Elho y el centro de reciclaje de Keter en los Países Bajos que asegura la materia prima para macetas de contenido reciclado.

Conclusiones Clave del Informe

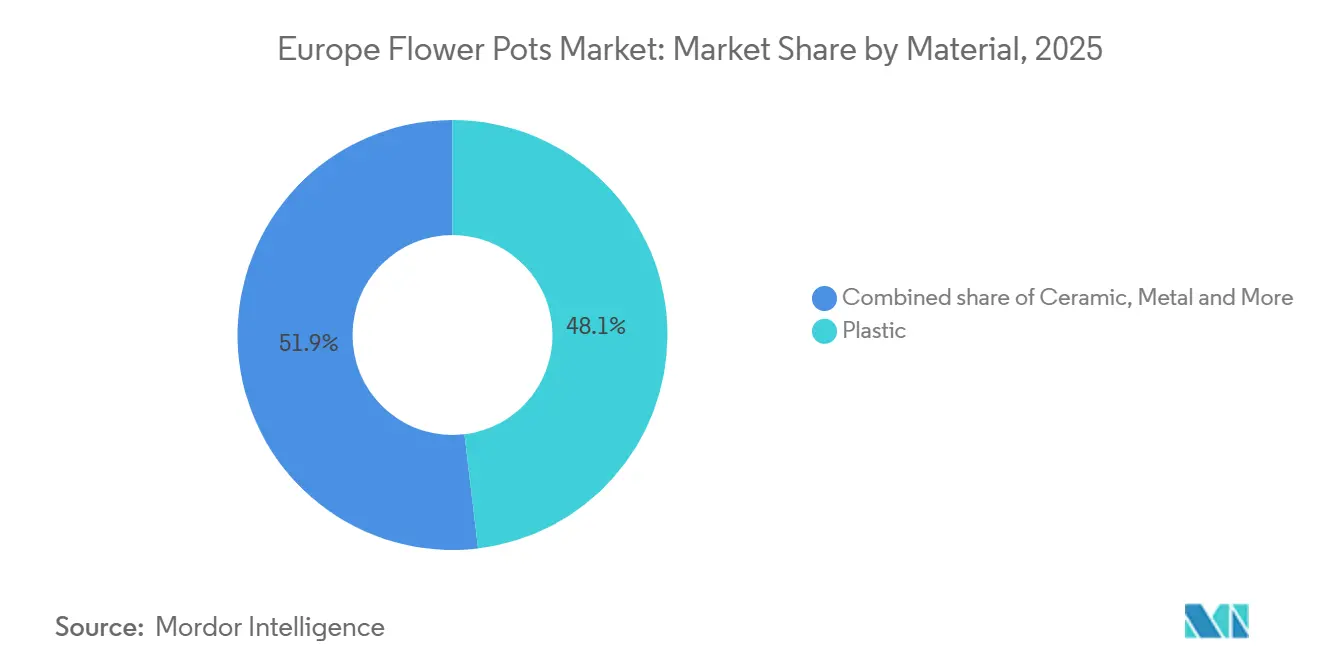

- Por material, el plástico lideró con el 48,10% de la participación del mercado de macetas para flores en Europa en 2025, mientras que se proyecta que las macetas biodegradables se expandan a una CAGR del 7,27% hasta 2031.

- Por ubicación de uso, las aplicaciones de exterior representaron el 63,05% de la participación del mercado de macetas para flores en Europa en 2025, mientras que se proyecta que las macetas de interior crezcan a una CAGR del 6,86% hasta 2031.

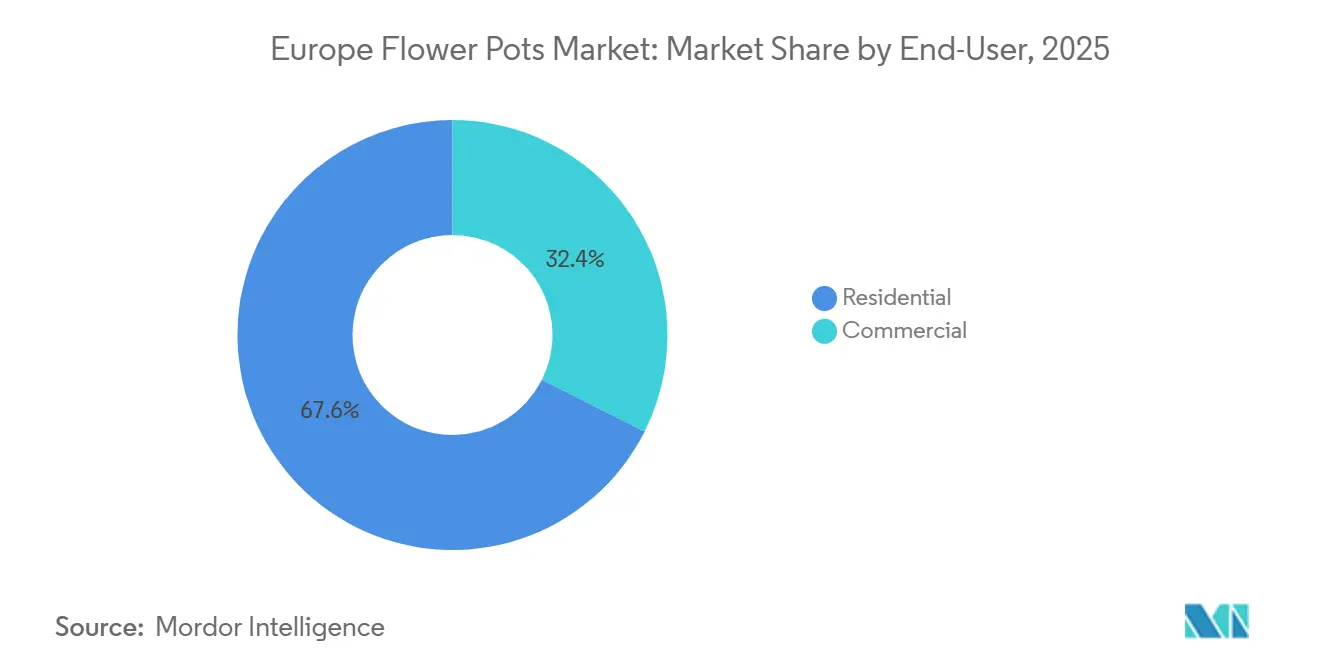

- Por usuario final, los compradores residenciales representaron el 67,60% de la participación del mercado de macetas para flores en Europa en 2025, mientras que se proyecta que los clientes comerciales se expandan a una CAGR del 6,37% hasta 2031.

- Por canal de distribución, los centros de jardinería y las tiendas de bricolaje representaron el 45,70% de la participación del mercado de macetas para flores en Europa en 2025, mientras que se proyecta que los canales en línea puros y los mercados digitales crezcan a una CAGR del 7,62% hasta 2031.

- Por geografía, Alemania lideró con el 21,05% de la participación del mercado de macetas para flores en Europa en 2025, mientras que se proyecta que Polonia se expanda a una CAGR del 7,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Macetas para Flores en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de reciclabilidad y contenido reciclado del RREUE impulsan el cambio hacia macetas de material único y plástico reciclado | +1.8% | Global, con ganancias tempranas en Francia, Alemania, los Países Bajos y Bélgica | Mediano plazo (2-4 años) |

| Los objetivos de ecologización urbana en Europa aumentan la demanda municipal y comercial de maceteros | +1.3% | A nivel de toda la Unión Europea, con mayor fuerza en Alemania, Polonia, ciudades nórdicas y los mercados emergentes del Benelux | Largo plazo (≥ 4 años) |

| La expansión del bricolaje en línea y del hogar y jardín favorece los maceteros ligeros, enviables y de autorriego | +1.1% | Alemania, el Reino Unido, Francia, los Países Bajos; mercados con infraestructura de comercio electrónico madura | Corto plazo (≤ 2 años) |

| En el Reino Unido, en 2026, la aceptación en acera de macetas de PP/PET no negras acelera los diseños detectables por NIR | +0.9% | El Reino Unido principalmente, con efecto secundario en Irlanda y los países nórdicos adoptantes | Mediano plazo (2-4 años) |

| La modulación de tarifas de RAP por reciclabilidad favorece las etiquetas desmontables y las macetas de PP/PET de material único | +0.7% | Francia, el Reino Unido, Alemania, y en expansión hacia Italia y España | Mediano plazo (2-4 años) |

| Los costes de la cerámica intensiva en energía inclinan la combinación hacia macetas de plástico y de base biológica | +0.7% | Italia, España, centros cerámicos del sur de Europa; el impacto se extiende a toda la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reciclabilidad y Contenido Reciclado del RREUE Impulsan el Cambio hacia Macetas de Material Único y Plástico Reciclado

El Reglamento de la Unión Europea sobre Envases y Residuos de Envases exige que los envases comercializados en 2026 estén en camino de alcanzar al menos un 70% de reciclabilidad para 2030, con el reciclaje a escala previsto para la siguiente década, lo que redirige las macetas hortícolas hacia formatos de PP o PET de material único y se aleja de los compuestos difíciles de clasificar[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases (RREUE)", EUR Lex, eur-lex.europa.eu . Los pigmentos de negro de carbono están siendo eliminados progresivamente porque interrumpen la clasificación por NIR, lo que acelera el cambio hacia colores topo y gris detectables por NIR en todo el mercado de macetas para flores en Europa. El reglamento también escala las obligaciones de contenido reciclado, lo que aumenta la importancia de una materia prima post-consumo fiable y favorece a los convertidores que pueden asegurar el suministro de PCR con calidad constante. Los esquemas de bonificación y penalización de la RAP, como la modulación de tarifas de Francia, otorgan ventajas de coste mensurables a las macetas ligeras, reutilizables y claramente clasificables, mientras penalizan los diseños que dificultan la recuperación de materiales. Los primeros adoptantes están comercializando conceptos conformes, incluida la Colección Winery de Elho, que se asocia con Adivalor y Healix para convertir los residuos de cuerda de viticultura en maceteros 100% reciclados y totalmente reciclables. Los marcos de reciclabilidad y las directrices de etiquetado del Reino Unido refuerzan esta transición al alinear los estándares de clasificación y la comunicación con el consumidor con pigmentos compatibles con NIR y construcción de material único.

Los Objetivos de Ecologización Urbana en Europa Aumentan la Demanda Municipal y Comercial de Maceteros

La Ley de Restauración de la Naturaleza de la Unión Europea establece un objetivo vinculante de restaurar el 20% del territorio terrestre y marino de la Unión Europea para 2030 y exige que no haya pérdida neta de espacios verdes urbanos y cubierta arbórea durante el mismo período, lo que fortalece la demanda de maceteros duraderos y modulares en espacios públicos y emplazamientos comerciales. Se exige a todas las ciudades de más de 20.000 habitantes que desarrollen Planes de Naturaleza Urbana; sin embargo, solo una pequeña proporción de municipios tiene amplia experiencia con asociaciones público-privadas para infraestructura verde, lo que crea oportunidades de servicio para los proveedores que combinan macetas con instalación y mantenimiento. Vilna, Capital Verde Europea 2025, plantó 94.000 árboles y un millón de arbustos, lo que subraya la escala y el ritmo que los programas de ecologización urbana pueden alcanzar cuando cuentan con financiación coordinada. La transformación de la Plaza Nowy Targ de Breslavia instaló 170 árboles con riego automático en maceteros modulares, ofreciendo un ejemplo replicable para la renovación de núcleos urbanos con espacio restringido. Las recomendaciones de política y financiación a nivel de la Unión Europea continúan elevando las soluciones basadas en la naturaleza, lo que sostiene la contratación de diseños de gran formato y autorriego que reducen el mantenimiento y el uso del agua en entornos de alto tráfico[3]Asociación para la Ecologización de las Ciudades, "Plan de Acción para la Ecologización Urbana", Agenda Urbana de la UE, greeningcitiespartnership.eu . Esta demanda también es visible en ofertas comerciales premium como los maceteros modulares de LECHUZA con riego integrado y cubetas extraíbles, que se dirigen a los gestores de instalaciones que priorizan la durabilidad, los insumos circulares y los menores costes del ciclo de vida.

La Expansión del Bricolaje en Línea y la Mejora del Hogar Favorece los Maceteros Ligeros, Enviables y de Autorriego

La penetración del comercio electrónico de bricolaje aumentó en 2024 y se proyecta que se expanda aún más para 2026 en los mercados más grandes de la región, lo que beneficia a las marcas que diseñan maceteros ligeros y resistentes a los daños, adecuados para redes de paquetería y cumplimiento transfronterizo. El segmento de bricolaje y flores de Alemania superó el crecimiento general del comercio minorista en línea en 2025, lo que señala una demanda resiliente de surtido para el hogar y el jardín a pesar de los vientos en contra macroeconómicos. La norma del RREUE que limita el espacio en el embalaje de transporte fortalece la economía de los formatos de PP y PET que minimizan el peso dimensional y los materiales de embalaje, especialmente para los diseños de autorriego enviados directamente desde almacenes y vendedores externos. La concentración en los mercados digitales también da forma a la comercialización, con plataformas globales que poseen una parte considerable del tráfico de bricolaje en Europa y compiten en precio, conveniencia y selección en maceteros y accesorios [4]Cross Border Commerce Europe, "Top 50 Bricolaje, Hogar y Jardín Minorista Europa", CBCommerce.eu, cbcommerce.eu . La innovación de productos se está adaptando a los recorridos en línea, como lo demuestran las empresas emergentes que escalan maceteros de autorriego desmontables y las marcas establecidas que añaden monitorización de humedad mediante IoT para reducir la complejidad del cuidado para los nuevos propietarios de plantas de interior. Estos cambios elevan el potencial de crecimiento relativo de los plásticos circulares conformes dentro del mercado europeo de macetas para flores, ya que los minoristas favorecen las referencias que se envían bien, reducen las devoluciones y cumplen las directrices de reciclabilidad.

La Aceptación en Acera en el Reino Unido en 2026 de Macetas de PP y PET No Negras Acelera los Diseños Detectables por NIR

La adopción en Inglaterra de la aceptación en acera de todas las macetas de PP y PET reciclables no negras entró en vigor el 31 de marzo de 2026, lo que resuelve una barrera de larga data al final de la vida útil que limitaba la confianza del consumidor en el punto de compra. El cambio complementa la combinación de canales de 2025, donde los centros de jardinería y las tiendas de bricolaje representan el 45,70% de las ventas, al ofrecer a los minoristas una declaración de sostenibilidad clara que se alinea con los sistemas de reciclaje locales. Dado que los clasificadores NIR no pueden detectar los plásticos de negro de carbono, los fabricantes están reformulando hacia pigmentos topo y gris que superan la detección sin comprometer la textura y el acabado. Las respuestas de diseño ya incluyen colecciones de Elho que utilizan insumos reciclados compatibles con NIR, así como maceteros LECHUZA ofrecidos en paletas de tonos tierra y formas modulares que se adaptan tanto a ubicaciones interiores como exteriores. La política reduce la ambigüedad para los usuarios finales y simplifica la comunicación para los minoristas, lo que puede acelerar la transición hacia PP y PET de material único y listo para etiquetado en todo el mercado europeo de macetas para flores. Este cambio refuerza el crecimiento más rápido de los plásticos de base biológica y de contenido reciclado a medida que los municipios, los minoristas y las marcas se alinean en torno a diseños claros y listos para el sistema.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad de los precios de los polímeros y las importaciones presiona los márgenes de las macetas de plástico | -0.6% | A nivel de toda la Unión Europea, los productores carecen especialmente de integración vertical o contratos de PCR. | Corto plazo (≤ 2 años) |

| Los vientos en contra del gasto del consumidor ralentizan las mejoras y renovaciones de macetas premium | -0.5% | Alemania, el Reino Unido y Francia son mercados maduros con mayor sensibilidad a la deuda y la inflación. | Mediano plazo (2-4 años) |

| Los estándares de color detectables por NIR limitan la estética oscura y la diferenciación de marca | -0.3% | Reino Unido, Países Bajos, Alemania, con infraestructura avanzada de clasificación NIR | Mediano plazo (2-4 años) |

| La descarbonización y los costes energéticos limitan la capacidad de terracota y elevan los precios | -0.4% | Italia, España, Portugal, centros cerámicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios de los Polímeros y las Importaciones Presiona los Márgenes de las Macetas de Plástico

El suministro europeo de polímeros sigue siendo desigual, y la competencia de las importaciones ha reconfigurado las tasas de utilización desde 2025, lo que reduce el poder de fijación de precios de los convertidores a medida que los índices de referencia de resina virgen siguen más de cerca los ciclos globales. La racionalización estructural ha sido visible, incluidos los cierres anunciados en grandes complejos petroquímicos en los Países Bajos y Francia, lo que señala un reequilibrio de la oferta sin garantizar un alivio de los márgenes para los procesadores intermedios y posteriores. Los polímeros reciclados no han escapado a estas dinámicas, ya que los precios bajos de la resina virgen pueden comprimir las primas de PCR y complicar el argumento empresarial para el crecimiento de la capacidad de recogida y reprocesamiento. Al mismo tiempo, los requisitos del RREUE sobre el contenido reciclado se están endureciendo, lo que obliga a los convertidores a asegurar calidad y volúmenes de PCR consistentes bajo contratos a largo plazo. Las empresas con integración vertical en el reciclaje y la regranulación, o con centros propios cerca de las plantas de producción, mitigan el riesgo de materia prima y amortiguan la volatilidad a corto plazo en el mercado europeo de macetas para flores. La presión sobre los márgenes es más aguda para los convertidores más pequeños que dependen de los mercados al contado, lo que aumenta los incentivos para colaborar con minoristas y municipios en la construcción de programas de recogida de circuito cerrado que estabilicen los insumos.

La Descarbonización y los Costes Energéticos Limitan la Capacidad de Terracota y Elevan los Precios

Los precios del gas industrial en Europa siguen muy por encima de los niveles anteriores a la crisis en 2026, y esta presión de costes se filtra directamente en la fabricación basada en hornos, donde los ciclos de cocción son intensivos en energía. Los costes del Régimen de Comercio de Derechos de Emisión (RCDE) de la Unión Europea añaden otra carga estructural para la cerámica, con los precios actuales del carbono y las expectativas a futuro que apuntan a mayores gastos de cumplimiento hasta 2030, lo que pesa sobre los planes de capital y la economía unitaria. Las caídas de la inversión cerámica italiana en 2024 confirmaron esta tendencia a medida que los productores aplazaron las mejoras de los hornos, lo que sugiere un suministro de terracota más ajustado durante el período de previsión, incluso cuando la demanda de los consumidores de acabados naturales persiste en nichos premium. El entorno macroeconómico ya ha cobrado víctimas de alto perfil, ilustrado por la liquidación de Royal Stafford tras una fuerte inflación de los costes energéticos, lo que pone de relieve el riesgo de demanda para los formatos intensivos en energía en los canales sensibles al precio. Los principales fabricantes están respondiendo modernizando activos y optimizando el uso de la energía, incluidas iniciativas bajo nueva dirección en los principales actores globales de terracota para perseguir la eficiencia y la diversificación, aunque tales movimientos elevan la intensidad de capital a corto plazo. Los proyectos piloto de hornos de hidrógeno emergentes y las reformas de eficiencia siguen siendo estratégicamente relevantes, pero es poco probable que compensen los costes sostenidos de energía y carbono a corto plazo, lo que mantiene un crecimiento relativo más fuerte para los plásticos circulares conformes en el mercado europeo de macetas para flores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los mandatos circulares fracturan la combinación tradicional.

El plástico representó el 48,10% de la cuota del tamaño del mercado europeo de macetas para flores en 2025, mientras que se proyecta que las macetas biodegradables lideren el crecimiento con una CAGR del 7,27% hasta 2031, ya que las instalaciones en el ámbito público favorecen los formatos descomponibles donde la recogida es difícil. El RREUE eleva los umbrales de reciclabilidad y los objetivos de contenido reciclado, lo que concentra la demanda en PP y PET de material único que superan la clasificación NIR y califican para bonificaciones de RAP en lugar de penalizaciones. Las restricciones de detección NIR están empujando a las marcas hacia sistemas de pigmentos topo y gris para garantizar una clasificación y reprocesamiento precisos a escala, lo que refuerza el atractivo de los diseños estandarizados y listos para etiquetado. La modulación de tarifas de RAP en Francia ya está cambiando las opciones de formulación y las estrategias de etiquetado, e influye en los surtidos de los minoristas que ahora enfatizan las referencias clasificables y de contenido reciclado. Los principales convertidores también están invirtiendo en transparencia, con ELHO publicando CO2e a nivel de producto a través de su Eco Passport, lo que respalda las decisiones de adquisición que recompensan las reducciones de huella demostradas a lo largo del tiempo.

Los costes de energía y carbono pesan sobre la terracota y la cerámica vidriada, ya que la cocción en horno magnifica la exposición al precio del combustible y al RCDE en cada ciclo de producción. Las inversiones aplazadas en 2024 en los principales distritos cerámicos señalan un ajuste de capacidad durante la segunda mitad de la década, lo que puede sostener los precios en el nicho premium de terracota mientras desplaza los volúmenes del mercado masivo hacia plásticos de contenido reciclado. La industria de macetas para flores en Europa también está consolidando los insumos reciclados, respaldada por centros integrados que procesan plástico doméstico en PCR adecuado para macetas hortícolas con calidad constante. Las marcas que alinean pigmentos, etiquetas desmontables y construcción de material único con las normas de RAP aseguran una ventaja de coste mensurable a escala, especialmente en Francia y el Reino Unido, donde las estructuras de tarifas y los estándares de recogida en acera son claros. En este contexto, las macetas biodegradables desempeñan un papel diferenciado en los contratos municipales de ecologización y paisajismo donde se prefiere el compostaje en campo y la integración en el suelo sobre la recogida, lo que complementa en lugar de reemplazar el impulso en PP y PET de contenido reciclado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Ubicación de Uso: La adopción en interiores aumenta con la ecologización urbana y el diseño biofílico

Las aplicaciones de exterior representaron el 63,05% del volumen en 2025, mientras que las macetas de interior se están expandiendo a una CAGR del 6,86% hasta 2031, ya que la densidad de vivienda urbana y la biofilia en el lugar de trabajo aumentan la demanda de diseños eficientes en espacio y de autorriego. El requisito de no pérdida neta de la Ley de Restauración de la Naturaleza de la Unión Europea para los espacios verdes urbanos fomenta la jardinería en balcones, la renovación de patios y los programas de plantación interior en oficinas y edificios públicos, lo que canaliza ciclos constantes de reposición y mejora para maceteros que integran riego e insumos reciclados. El mercado de macetas para flores en Europa también se beneficia de los surtidos de comercio electrónico que simplifican el cuidado de las plantas de interior, favoreciendo las macetas y maceteros modulares que caben en estantes y alféizares de ventanas y se envían de forma fiable en redes de paquetería.

Las ubicaciones de exterior siguen exigiendo resistencia a las heladas y estabilidad UV, lo que empuja los plásticos hacia estabilizadores mejorados, mientras que la cerámica se posiciona en estética natural y transpirabilidad en los segmentos de precio más alto. El etiquetado listo para cumplimiento y las etiquetas desmontables son ahora estándar en muchas referencias de interior y exterior, lo que ayuda a los consumidores a clasificar y reciclar correctamente bajo los sistemas municipales. La adopción en interiores se fortalece a medida que las marcas incorporan características que reducen la complejidad del cuidado para los nuevos propietarios de plantas y los gestores de instalaciones, incluido el riego integrado y las cubetas extraíbles que reducen la mano de obra de riego y mejoran la salud de las plantas.

El desarrollo de productos ahora refleja estos casos de uso, desde los maceteros de madera maciza de LECHUZA con cubetas recicladas para interiores premium hasta las colecciones de ELHO fabricadas con alto contenido de PCR y declaraciones de durabilidad de por vida que se adaptan a diseños compactos de múltiples habitaciones. El mercado de macetas para flores en Europa también está diversificando las texturas y acabados de interior que mantienen la compatibilidad NIR, lo que protege la reciclabilidad mientras preserva la elección de diseño. Los minoristas curan los surtidos de interior con mensajes claros sobre reciclabilidad y porcentajes de PCR para alinearse con los compromisos de sostenibilidad corporativa y los incentivos de RAP. A medida que más ciudades incorporan la ecologización en los códigos de construcción y los programas de lugar de trabajo, el crecimiento en interiores sigue siendo un pilar estructural para la expansión del valor durante el período de previsión.

Por Usuario Final: La demanda municipal y comercial complementa un núcleo residencial

Los compradores residenciales representaron el 67,60% de la demanda de 2025, mientras que los clientes comerciales están creciendo a una CAGR del 6,37% hasta 2031, ya que los municipios, los paisajistas y los equipos de instalaciones escalan los programas de ecologización urbana bajo compromisos de política. La brecha de contratación del sector público en la estructuración de asociaciones público-privadas para infraestructura verde crea oportunidades para los proveedores que combinan maceteros con instalación, riego y mantenimiento, lo que ayuda a las ciudades a acelerar la entrega de proyectos. Los estudios de caso municipales como la Plaza Nowy Targ de Breslavia muestran los usos prácticos de los maceteros modulares de autorriego para ecologizar plazas de pavimento duro con obras civiles mínimas y uso controlado del agua.

Las mejoras residenciales siguen siendo el ancla de volumen, pero sus elecciones de material están cada vez más moldeadas por las declaraciones de reciclabilidad y los estándares de aceptación en acera que los minoristas y las marcas ahora pueden comunicar claramente en el Reino Unido y varios mercados de la Unión Europea. Los compradores comerciales continúan especificando macetas de gran formato y gamas coordinadas para plazas y fachadas, lo que favorece los plásticos ricos en PCR que aligeren las instalaciones y resistan los ciclos frecuentes de limpieza. Los usuarios finales privados y públicos también se están alineando en torno a pruebas de circularidad, desde iniciativas de devolución en tienda en los minoristas hasta huellas a nivel de producto publicadas que simplifican la presentación de informes de sostenibilidad para los compradores corporativos.

El mercado europeo de macetas para flores se beneficia a medida que las marcas documentan los porcentajes de PCR, el uso de energías renovables y el estado de cumplimiento de la RAP en las páginas de productos y etiquetas, lo que reduce el riesgo percibido en los despliegues de múltiples sitios. En paralelo, los convertidores que integran la regranulación o aseguran contratos de PCR a largo plazo pueden ofrecer estabilidad de precios a la contratación municipal y a la gestión de instalaciones, lo que mejora las tasas de éxito en licitaciones competitivas. Donde se priorizan las estéticas cerámicas, los compradores tienden a segmentarlas en zonas premium mientras despliegan plásticos de contenido reciclado para ubicaciones de mayor tráfico o sensibles al peso para controlar el coste y la complejidad de instalación. Esta división del trabajo entre los usuarios finales sostiene el crecimiento general mientras permite una innovación específica por material y conjunto de características en el mercado europeo de macetas para flores.

Por Canal de Distribución: Los modelos en línea y omnicanal reconfiguran el descubrimiento y el cumplimiento

Los centros de jardinería y las tiendas de bricolaje capturaron el 45,70% de las ventas de 2025, mientras que los canales en línea puros y los mercados digitales están aumentando a una CAGR del 7,62% hasta 2031, a medida que los surtidos y la logística maduran en los principales mercados de la Unión Europea. La norma del 50% de espacio del RREUE para el embalaje de transporte está desplazando la economía hacia formatos compactos y ligeros que reducen las roturas y el peso dimensional, lo que beneficia los surtidos de PP y PET detectables por NIR para redes de paquetería. El comercio electrónico de bricolaje transfronterizo continúa expandiendo su cuota de pedidos, lo que permite a los convertidores de Europa del Este y Central atender mercados más amplios a través de escaparates en mercados digitales. Los programas de circularidad minorista, incluidos los esquemas de devolución en tienda, refuerzan el suministro de circuito cerrado y ayudan a las marcas a asegurar insumos de PCR consistentes mientras mejoran la fidelidad del cliente a través de soluciones claras al final de la vida útil. El descubrimiento ahora combina contenido editorial e insignias de cumplimiento, con minoristas que destacan las etiquetas alineadas con la RAP y el cumplimiento NIR, para que los compradores puedan elegir diseños que se adapten a los sistemas de reciclaje locales.

El panorama de los mercados digitales en Europa sigue siendo competitivo, con grandes plataformas que poseen una parte prominente del tráfico de bricolaje e invierten en selección y velocidad de envío para artículos voluminosos y frágiles como los maceteros. Las marcas responden expandiendo los canales de venta directa al consumidor para colecciones curadas mientras utilizan socios omnicanal para profundidad y reposición en tamaños y colores convencionales en centros de jardinería y cadenas de mejora del hogar. Las estrategias de surtido priorizan las etiquetas listas para cumplimiento y los diseños de material único, lo que reduce la fricción en la logística inversa al alinearse con las normas de recogida municipal. Los minoristas y las marcas también colaboran en la narración sobre el contenido de PCR y las garantías de durabilidad para diferenciarse de las importaciones de nivel básico, lo que mejora la conversión sin erosionar el margen. A medida que los límites de los canales se difuminan, el mercado europeo de macetas para flores se beneficia de un mejor descubrimiento de productos, declaraciones de sostenibilidad transparentes y una gestión fiable de las devoluciones que protege la satisfacción del cliente.

Análisis Geográfico

Alemania lideró con una cuota del 21,05% en 2025, respaldada por cadenas nacionales de bricolaje y un surtido en línea maduro, junto con movimientos de circularidad liderados por minoristas, como los programas de devolución que se alinean con los regímenes de cumplimiento locales. La penetración del comercio electrónico de bricolaje transfronterizo permite a las marcas alemanas y vecinas llegar a Austria, Suiza y el Benelux más fácilmente a través de canales de mercados digitales y redes regionales. La aceptación nacional en acera en el Reino Unido de macetas de PP y PET no negras en 2026 clarifica los mensajes de reciclabilidad y se espera que impulse las referencias conformes en centros de jardinería y comercio minorista en línea. En Francia, la modulación de tarifas de RAP ya ha reducido el uso de pigmentos de negro de carbono y ha orientado las opciones de embalaje y etiquetado hacia formatos clasificables y de material único entre los principales proveedores. En conjunto, estos cambios respaldan un desplazamiento gradual de la combinación en Europa Occidental hacia PP y PET circulares conformes, con un énfasis de comercialización visible en los principales establecimientos de mejora del hogar.

Italia y España enfrentan presiones de coste y cumplimiento en la cerámica, ya que los gastos de energía y del RCDE siguen siendo elevados, lo que limita las inversiones y ajusta las perspectivas de capacidad hasta finales de la década de 2020. Las caídas de la inversión cerámica italiana en 2024 y la debilidad de los ingresos en Iberia apuntan a ajustes estructurales, incluso cuando la demanda de estéticas naturales de terracota sigue siendo resiliente en nichos premium. Las respuestas estratégicas incluyen planes de modernización y cambios de liderazgo en los principales fabricantes de terracota para expandirse internacionalmente y actualizar las tecnologías de hornos para un entorno de mayor coste. Se prevé que Polonia crezca a una CAGR del 7,39% hasta 2031, ayudada por la capacidad de moldeo por inyección doméstica que reduce la dependencia de las importaciones y atiende la demanda de Europa Central a través de mercados digitales transfronterizos. Los proyectos de ecologización urbana de Polonia, incluida la plantación de 170 árboles con riego automático en maceteros modulares en Breslavia, ilustran cómo la contratación municipal apoya la demanda comercial de maceteros.

Los Países Bajos y Bélgica se benefician del procesamiento local de PCR a escala, destacado por la capacidad de reciclaje integrada que abastece a las fábricas europeas y asegura insumos reciclados para maceteros conformes con el RREUE. Los mercados nórdicos muestran una fuerte receptividad a los atributos de sostenibilidad documentados, como las divulgaciones de CO2e a nivel de producto y las declaraciones de contenido reciclado, que se alinean con los estándares de contratación pública y privada. El impulso de la ecologización municipal es visible en toda Europa del Norte y Central, con programas emblemáticos de ciudades que plantan miles de árboles y expanden los bosques urbanos, lo que aumenta la necesidad de maceteros duraderos y modulares y sistemas de autorriego que reduzcan los costes de mantenimiento. A medida que el RREUE y las normas locales de RAP armonizan la clasificación y el etiquetado con el tiempo, los diseños listos para cumplimiento se extienden por los mercados del Resto de Europa, ayudados por los mercados digitales que aceleran la difusión de las referencias más vendidas. Estos patrones geográficos respaldan un crecimiento de base amplia en el mercado europeo de macetas para flores con una expansión más rápida en Europa Central y del Este y una demanda estable en las economías más grandes de Europa Occidental.

Panorama Competitivo

El mercado europeo de macetas para flores está moderadamente fragmentado, con marcas líderes que escalan los insumos de PCR, las características de diseño y la transparencia, mientras que los convertidores regionales y las importaciones intensifican la competencia de precios y surtido en todos los canales. Elho introdujo 125 nuevas referencias en 2026, lanzó productos de apoyo a la biodiversidad fabricados con materiales 100% reciclados y amplió las divulgaciones de CO2e a nivel de producto a través de su Eco Passport, respaldado por energías renovables y altas cuotas de PCR en las líneas principales. Scheurich invirtió en capacidades de hornos compatibles con hidrógeno y fotovoltaica en el sitio para cubrir el riesgo de descarbonización mientras construye valor de marca a través de programas medioambientales vinculados a cada unidad vendida. Keter aseguró un suministro integrado de PCR inaugurando un centro de reciclaje en los Países Bajos en 2024, que procesa volúmenes sustanciales de plástico doméstico y abastece a las fábricas europeas que ya funcionan con altas proporciones de insumos reciclados. Deroma nombró a un nuevo director ejecutivo en 2024 para impulsar la expansión internacional y las mejoras de eficiencia en su cartera de terracota, ya que los costes de energía y del RCDE reconfiguran la economía de los hornos. LECHUZA amplió su cartera con maceteros de madera maciza con riego integrado y cubetas extraíbles fabricadas con plástico reciclado post-industrial, dirigidos a compradores comerciales y residenciales premium.

Los patrones estratégicos convergen en tres temas que importan para el crecimiento y la resiliencia en el mercado europeo de macetas para flores. En primer lugar, la integración vertical en el procesamiento de PCR o la regranulación reduce el riesgo de materia prima y respalda una calidad de producto consistente en las referencias de alto volumen. En segundo lugar, las inversiones en diseño en características de autorriego, formatos modulares y acabados detectables por NIR aumentan la conversión en el comercio electrónico y reducen las devoluciones para el envío por paquetería. En tercer lugar, el etiquetado listo para cumplimiento y las etiquetas desmontables desbloquean las bonificaciones de RAP y simplifican los mensajes de recogida en acera, lo que ayuda a los minoristas y municipios a ampliar los programas de devolución y recogida en el sitio. Los minoristas también están pilotando y escalando esquemas de devolución de macetas en tienda que cierran el ciclo de PCR localmente y fortalecen la fidelidad del cliente entre los compradores con conciencia de sostenibilidad. Estos movimientos mejoran colectivamente el apalancamiento operativo y respaldan la realización de precios para las marcas diferenciadas, mientras preservan el acceso a los segmentos sensibles al coste a través de gamas de nivel básico conformes.

Los nuevos participantes y los especialistas regionales añaden calor competitivo con referencias optimizadas para el comercio electrónico e historias de marca construidas en torno a insumos reciclados y diseño funcional, incluidos conceptos de autorriego desmontables que mejoran la densidad de palés y la resiliencia del envío. Los fabricantes polacos y de Europa Central fortalecen posiciones con moldeo y fabricación de herramientas domésticos que comprimen los plazos de entrega y permiten programas de marca privada para socios de mercados digitales y minoristas. Los titulares líderes responden con acuerdos de distribución regional, colecciones específicas por canal e informes de impacto más transparentes, que se alinean con las normas de contratación de Europa del Norte y las necesidades de presentación de informes de sostenibilidad corporativa. A lo largo del período de previsión, la diferenciación competitiva descansa en credenciales de circularidad verificadas, diseño listo para cumplimiento y cumplimiento fiable que mantiene el ritmo con el cambio en la combinación de canales en el mercado europeo de macetas para flores. A medida que la modulación de tarifas reduce la brecha de coste entre las macetas conformes y las no conformes, la escala en el abastecimiento de PCR y la reformulación de colores internos se convierte en una cobertura clave contra la volatilidad regulatoria y de insumos. Esto favorece a las marcas y convertidores que pueden ejecutar rápidamente los cambios de pigmentos, las etiquetas desmontables y los formatos de material único sin sacrificar la estética o la durabilidad.

Líderes de la Industria de Macetas para Flores en Europa

elho

Scheurich

Deroma

LECHUZA

Capi Europe

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El catálogo de productos 2026 de Elho introdujo 125 nuevas referencias, incluida la entrada en la categoría de biodiversidad con los productos "B's by elho" (hábitats para aves e insectos) fabricados con materiales 100% reciclados y 100% reciclables utilizando 100% energía renovable, codiseñados con expertos europeos y respaldados por una garantía de por vida. La empresa también amplió su Colección Grass, con macetas fabricadas con césped artificial usado, aptas para uso interior y exterior.

- Diciembre de 2025: Nuova Deroma S.p.A. obtuvo la certificación ISO 45001 para su Sistema de Gestión de Seguridad y Salud en el Trabajo, reforzando su compromiso con los objetivos medioambientales, sociales y de gobernanza, ya que el mayor productor mundial de terracota se expande hacia el Reino Unido, Asia Pacífico y los mercados de Europa del Este.

- Mayo de 2025: Potr recaudó 670.000 USD en financiación para escalar la producción de maceteros de autorriego desmontables fabricados con residuos post-consumo, optimizando la densidad de palés para el comercio electrónico transfronterizo y apuntando al mercado europeo de bricolaje en línea de 78.000 millones de EUR proyectado para 2026.

- Enero de 2025: LECHUZA lanzó la Colección PALO Natural Wood, marcando el primer uso de la empresa de un material natural, madera de eucalipto certificada, con maceteros que cuentan con sistemas de riego integrados y cubetas extraíbles fabricadas con plástico 100% reciclado post-industrial, dirigidos a gestores de instalaciones comerciales y compradores residenciales premium.

Alcance del Informe del Mercado de Macetas para Flores en Europa

Las macetas para flores son artículos o recipientes utilizados para cultivar o exhibir plantas como flores, verduras y hierbas. El mercado está repleto de maceteros y macetas de vivero en una variedad de tamaños, estilos y diseños.

El Informe del Mercado de Macetas para Flores en Europa está segmentado por Material (Plástico, Cerámica, Terracota, Metal, Madera y Bambú, Biodegradable), Ubicación de Uso (Exterior, Interior), Usuario Final (Residencial, Comercial), Canal de Distribución (Centros de Jardinería, En Línea, Venta Directa al Consumidor) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Bélgica, Países Nórdicos, Resto de Europa). Previsiones en Valor (USD).

| Plástico |

| Cerámica |

| Terracota |

| Metal |

| Madera y Bambú |

| Biodegradable (Fibra de Coco, Papel, PLA, etc.) |

| Exterior |

| Interior |

| Residencial |

| Comercial |

| Centros de Jardinería y Tiendas de Bricolaje |

| Supermercados y Grandes Superficies |

| Canales en Línea Puros y Mercados Digitales |

| Marcas de Venta Directa al Consumidor |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Bélgica |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) |

| Resto de Europa (Polonia, República Checa, etc.) |

| Por Material | Plástico |

| Cerámica | |

| Terracota | |

| Metal | |

| Madera y Bambú | |

| Biodegradable (Fibra de Coco, Papel, PLA, etc.) | |

| Por Ubicación de Uso | Exterior |

| Interior | |

| Por Usuario Final | Residencial |

| Comercial | |

| Por Canal de Distribución | Centros de Jardinería y Tiendas de Bricolaje |

| Supermercados y Grandes Superficies | |

| Canales en Línea Puros y Mercados Digitales | |

| Marcas de Venta Directa al Consumidor | |

| Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Bélgica | |

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |

| Resto de Europa (Polonia, República Checa, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de macetas para flores en Europa y las perspectivas de crecimiento hasta 2031?

Se proyecta que el tamaño del mercado de macetas para flores en Europa sea de 424,14 millones de USD en 2026 y de 580,86 millones de USD en 2031, lo que refleja una CAGR del 6,49% de 2026 a 2031.

¿Qué materiales lideran y cuáles crecen más rápido en Europa?

El plástico lideró con una cuota del 48,10% en 2025, mientras que las macetas biodegradables son las de mayor crecimiento, proyectadas a una CAGR del 7,27% hasta 2031, a medida que se expande la contratación circular.

¿Cómo están dando forma los reglamentos de la Unión Europea al diseño de productos y los materiales?

El RREUE exige una alta reciclabilidad y umbrales crecientes de contenido reciclado, lo que favorece el PP y el PET de material único con pigmentos detectables por NIR y etiquetas desmontables para calificar para las bonificaciones de RAP.

¿Qué canales están ganando cuota en Europa?

Los centros de jardinería y las tiendas de bricolaje representaron el 45,70% de las ventas de 2025, pero los canales en línea puros y los mercados digitales están aumentando a una CAGR del 7,62% impulsados por las normas de transporte del RREUE y una mejor economía de paquetería para macetas ligeras.

¿Qué países lideran o se están acelerando en Europa?

Alemania lideró con una cuota del 21,05% en 2025, y Polonia es la más rápida con una CAGR del 7,39% hasta 2031, a medida que se expanden la capacidad doméstica y el comercio electrónico transfronterizo.

¿Cuál es el impacto de la aceptación en acera en el Reino Unido de macetas de PP y PET?

La aceptación en acera en Inglaterra, a partir del 31 de marzo de 2026, de macetas de PP y PET no negras clarifica el reciclaje y se espera que impulse los diseños de material único detectables por NIR en el comercio minorista y en línea.

Última actualización de la página el: