Tamaño y Participación del Mercado de Colágeno en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

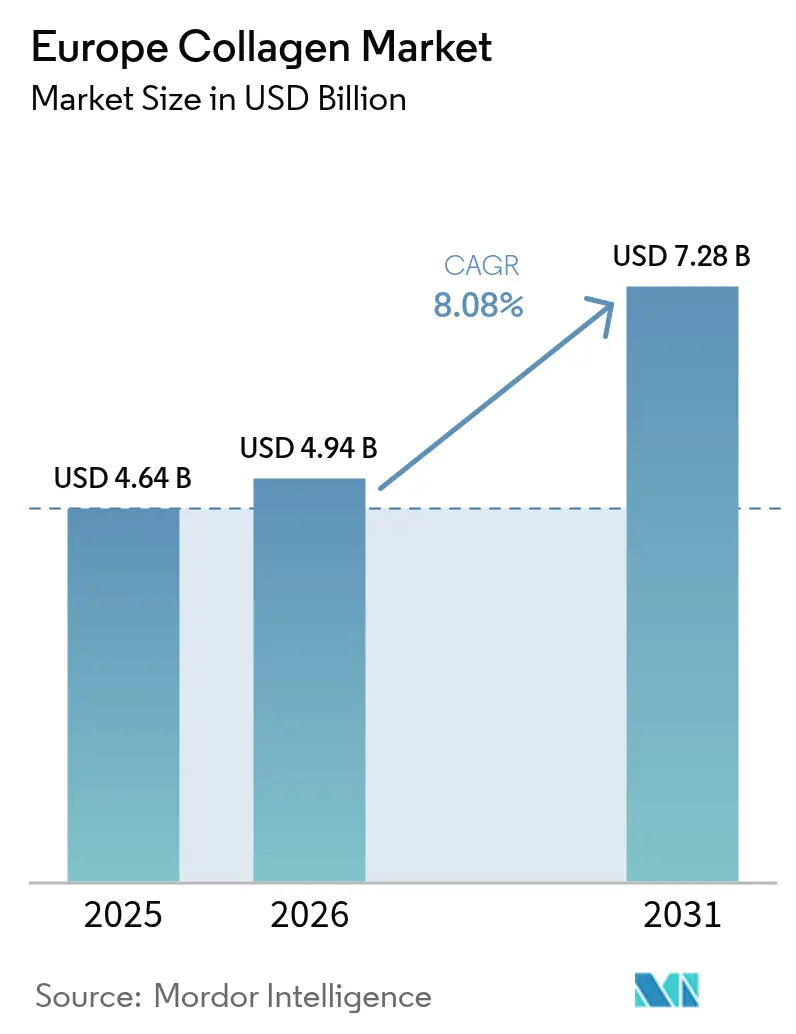

| Tamaño del mercado en el año base (2025) | 4.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.08% CAGR |

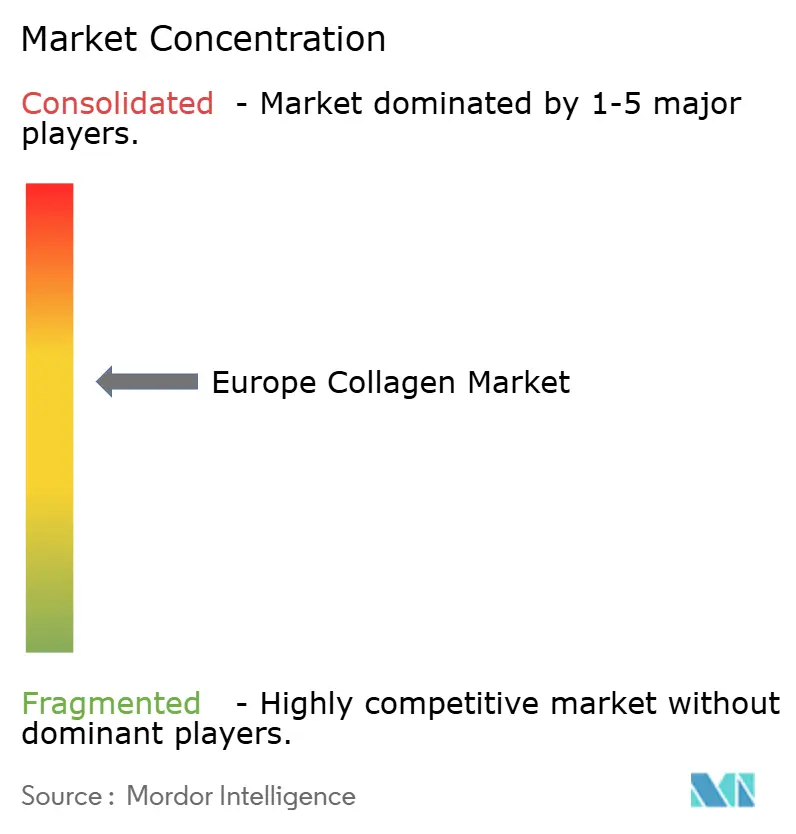

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colágeno en Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de colágeno en Europa sea de USD 4.640 millones en 2025, USD 4.940 millones en 2026, y alcance USD 7.280 millones en 2031, creciendo a una CAGR del 8,08% de 2026 a 2031. Los consumidores europeos están transitando cada vez más desde soluciones farmacéuticas reactivas hacia rutinas nutricosmética preventivas que combinan la dermatología con la ciencia de la nutrición, lo que impulsa la demanda de colágeno ingerible en diversos grupos de edad. La evidencia clínica que destaca los beneficios para la salud articular y la elasticidad de la piel, junto con la preferencia por productos de etiqueta limpia, está alentando a los fabricantes a centrarse en materias primas trazables y péptidos de menor peso molecular con tasas de absorción mejoradas. La consolidación entre los principales productores se está intensificando a medida que las empresas buscan lograr economías de escala en el abastecimiento de colágeno bovino y porcino, mientras que las alternativas de origen marino y de fermentación de precisión están ganando popularidad debido a consideraciones de sostenibilidad. Los formatos líquidos que utilizan sistemas de administración liposomal o coloidal están experimentando una adopción más rápida en comparación con los polvos, a pesar de sus mayores costos de producción. Este cambio está respaldado además por la creciente conciencia del consumidor sobre la mayor biodisponibilidad del 20% al 30% que ofrecen estos sistemas de administración avanzados, lo que mejora su eficacia y atractivo. Adicionalmente, el enfoque en la trazabilidad y la sostenibilidad se alinea con la creciente demanda de transparencia en los procesos de abastecimiento y producción, lo que fortalece aún más la confianza del consumidor en estos productos.

Conclusiones Clave del Informe

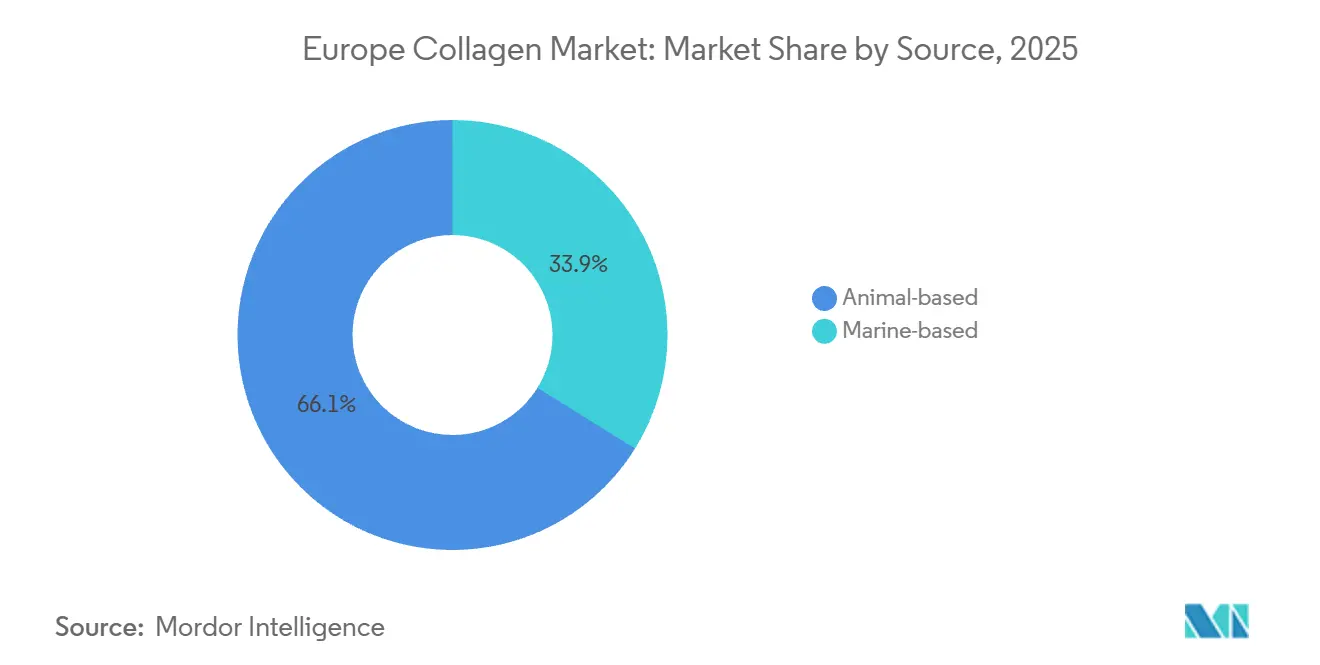

- Por fuente, el colágeno de origen animal representó el 66,14% de la participación del mercado de colágeno en Europa en 2025, mientras que se prevé que el colágeno marino registre la CAGR más rápida del 9,32% hasta 2031.

- Por forma, los polvos representaron el 81,12% de la participación del mercado de colágeno en Europa en 2025, y se proyecta que los líquidos crezcan a una CAGR del 8,89% hasta 2031.

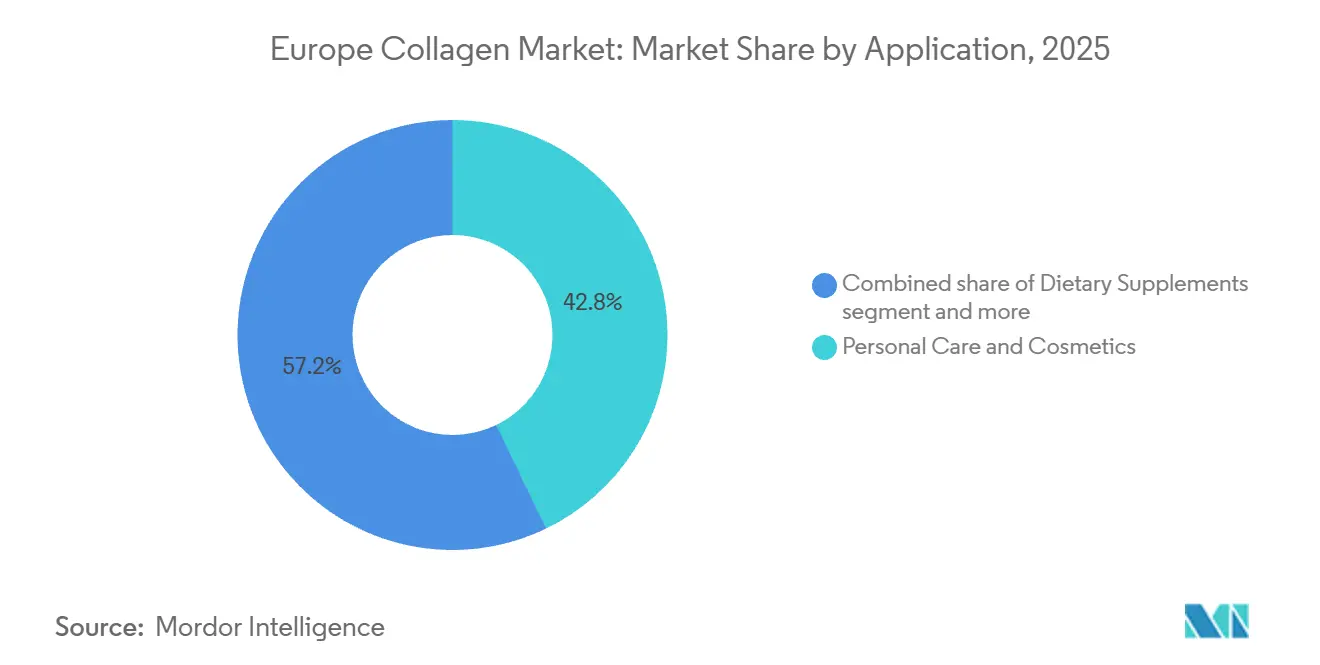

- Por aplicación, el cuidado personal y los cosméticos captaron el 42,83% de la participación de ingresos del mercado de colágeno en Europa en 2025; se proyecta que los suplementos dietéticos se expandan a una CAGR del 9,33% hasta 2031 en toda la región.

- Por geografía, Alemania lideró con el 33,82% del tamaño del mercado de colágeno en Europa en 2025, mientras que se espera que España registre la CAGR más rápida del 9,32% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colágeno en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Población envejecida que busca soluciones para la salud articular, de la piel, los huesos y el cabello | +1.8% | Paneuropeo, concentrado en Alemania, Italia, Francia | Largo plazo (≥ 4 años) |

| Cambio hacia la atención médica preventiva y enfoques de bienestar holístico | +1.5% | Europa Occidental (Alemania, Reino Unido, Países Bajos), en expansión hacia Iberia | Mediano plazo (2-4 años) |

| Creciente preferencia por los nutricosmética de belleza desde adentro | +1.3% | Francia, Italia, España, Alemania | Mediano plazo (2-4 años) |

| Creciente popularidad de los productos naturales y de etiqueta limpia | +1.1% | Países nórdicos (Suecia), Alemania, Países Bajos, Reino Unido | Corto plazo (≤ 2 años) |

| Avances en la biodisponibilidad del colágeno y la tecnología de péptidos | +1.0% | Alemania (Evonik, Gelita), Francia (Weishardt), Países Bajos (DSM-Firmenich) | Mediano plazo (2-4 años) |

| Cambio hacia fuentes de colágeno marino sostenibles con mayor absorción | +0.9% | Naciones costeras (España, Italia, Francia, Reino Unido), región nórdica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Población envejecida que busca soluciones para la salud articular, de la piel, los huesos y el cabello

El cambio demográfico de Europa, caracterizado por el rápido crecimiento del grupo de mayores de 60 años en comparación con la población en edad de trabajar, está influyendo en la demanda de suplementos. El enfoque está pasando de las multivitaminas a los ingredientes funcionales específicos. Según datos de la Organización Mundial de la Salud (OMS), para 2030, la población mundial de 60 años o más alcanzará los 1.400 millones, lo que representa un aumento del 34% respecto a 2019 [1]Fuente: Organización Mundial de la Salud, "Envejecimiento y salud," who.int. Europa está contribuyendo significativamente a esta tendencia debido a las bajas tasas de natalidad y el aumento de la esperanza de vida. Las formulaciones para la salud articular que contienen péptidos de colágeno tipo II están ganando popularidad a medida que los especialistas en ortopedia los recomiendan cada vez más para reducir la dependencia de los medicamentos antiinflamatorios no esteroideos. En febrero de 2024, Evonik planea lanzar Vecollage Fortify L, un péptido de colágeno líquido destinado a mejorar la movilidad articular. Este lanzamiento está respaldado por evidencia clínica que muestra que una ingesta diaria de 10 gramos de colágeno hidrolizado puede mejorar los marcadores de síntesis de cartílago en 12 semanas. Las afirmaciones relacionadas con la elasticidad de la piel y la hidratación dérmica son especialmente atractivas para el segmento femenino de más de 50 años, que considera el colágeno como una alternativa no invasiva a los procedimientos cosméticos. Si bien las aplicaciones para la salud del cabello y los huesos aún están emergiendo, están atrayendo inversiones en investigación y desarrollo, especialmente en formulaciones que combinan colágeno con biotina, sílice y vitamina D3 para obtener beneficios sinérgicos.

Cambio hacia la atención médica preventiva y enfoques de bienestar holístico

Los sistemas nacionales de salud de Alemania, Francia y los Países Bajos están evaluando modelos de reembolso para intervenciones de nutrición preventiva. Estos desarrollos regulatorios respaldan los suplementos de colágeno posicionados para el mantenimiento del bienestar en lugar del tratamiento de enfermedades. Este cambio está impulsado por presiones financieras, ya que las enfermedades musculoesqueléticas crónicas suponen una carga significativa para los sistemas de salud europeos. Los responsables de políticas se centran cada vez más en medidas preventivas para retrasar la aparición de dichas afecciones. Los consumidores también están adoptando rutinas de bienestar holístico que integran el colágeno con probióticos, adaptógenos y proteínas de origen vegetal. Esta tendencia significa un paso de la suplementación de un solo ingrediente a combinaciones de productos multifuncionales. Gelita destacó este desarrollo al presentar OPTIBAR y PeptENDURE en Food Ingredients Europe (Fi Europe) en diciembre. Estos péptidos de colágeno están diseñados para la nutrición deportiva y la recuperación, abordando la intersección entre la mejora del rendimiento y la atención preventiva. Además, la expansión de la telemedicina y las aplicaciones de nutrición personalizada está permitiendo a las marcas de venta directa al consumidor ofrecer productos de colágeno junto con recomendaciones dietéticas basadas en ADN. Esta estrategia evita los canales minoristas tradicionales, lo que permite a las marcas lograr márgenes de beneficio más altos.

Creciente preferencia por los nutricosmética de belleza desde adentro

Francia e Italia, que tradicionalmente han sido mercados sólidos para el cuidado de la piel tópico, están experimentando ahora un cambio hacia los productos de belleza ingeribles. Este cambio está respaldado por estudios dermatológicos que vinculan los péptidos de colágeno orales con mejoras mensurables en la hidratación de la piel y la reducción de arrugas. Un estudio de 2024 publicado en Frontiers in Nutrition encontró que una ingesta diaria de 2,5 gramos de péptidos de colágeno durante 12 semanas aumentó la densidad de colágeno dérmico en un 9% en mujeres de 45 a 65 años, ofreciendo evidencia clínica que atrae a los consumidores orientados a la evidencia. El lanzamiento en abril de 2025 por parte de DSM-Firmenich del péptido SYN-COLL CB, un ingrediente bioactivo diseñado para estimular la síntesis de colágeno a nivel celular, pone de relieve la transición de la industria desde la gelatina de uso general hacia péptidos de precisión con eficacia demostrada. Los nutricosmética también están ganando terreno a través de las redes sociales, donde influenciadores de entre 25 y 40 años comparten resultados visibles de mejora de la piel, fomentando la prueba entre grupos demográficos anteriormente escépticos. Además, la claridad regulatoria bajo el Reglamento (UE) 1924/2006 sobre declaraciones nutricionales y de propiedades saludables ha permitido a las marcas promover beneficios específicos, como favorece la elasticidad de la piel,

sin arriesgarse a acciones de cumplimiento. Este menor riesgo de cumplimiento ha fomentado aún más la inversión en la categoría.

Creciente popularidad de los productos naturales y de etiqueta limpia

Los consumidores nórdicos, especialmente en Suecia y Dinamarca, priorizan cada vez más la transparencia en el abastecimiento y el procesamiento. Prefieren el colágeno derivado de bovinos alimentados con pasto o especies marinas capturadas en estado salvaje frente a las alternativas de cría convencional. El enfoque de Lapi Gelatine en la producción europea y las certificaciones, como la Organización Internacional de Normalización (ISO) 22000, la Certificación del Sistema de Seguridad Alimentaria (FSSC) 22000, el Consejo de Administración de la Acuicultura y Friend of the Sea, destaca la importancia de la validación por terceros en el segmento premium. Los requisitos de etiqueta limpia ahora se extienden más allá del origen de los ingredientes para incluir los métodos de procesamiento. La hidrólisis enzimática es preferida sobre la extracción ácida o alcalina debido a su capacidad para evitar residuos químicos y preservar las estructuras de péptidos nativos. Esta tendencia está presionando a los proveedores que no pueden garantizar la trazabilidad hasta el nivel de la granja o la pesquería, al tiempo que beneficia a las empresas verticalmente integradas que gestionan la cadena de suministro desde las materias primas hasta los péptidos terminados. Además, la Ley de Seguridad Alimentaria del Reino Unido de 1990 y el programa de certificación Informed Sport están estableciendo estándares de facto que están siendo adoptados por otros mercados europeos [2]Fuente: Agencia de Normas Alimentarias, "Regulaciones clave," food.gov.uk. Esto crea un marco regulatorio que favorece a los grandes fabricantes capaces de garantizar el cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricciones | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones éticas sobre el bienestar animal y el abastecimiento del colágeno de origen animal | -0.7% | Europa Occidental (Alemania, Reino Unido, Países Bajos, Suecia) | Mediano plazo (2-4 años) |

| Riesgos alérgicos de fuentes bovinas, porcinas o marinas | -0.5% | Paneuropeo, acentuado en Reino Unido, Alemania, Francia | Corto plazo (≤ 2 años) |

| Cumplimiento regulatorio estricto y aprobación de nuevos alimentos | -0.6% | En toda la UE, particularmente Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Problemas de sabor, olor y textura en los suplementos | -0.4% | Europa del Sur (España, Italia, Portugal), Europa del Este (Polonia) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones éticas sobre el bienestar animal y el abastecimiento del colágeno de origen animal

Los grupos de defensa del bienestar animal en Alemania y el Reino Unido están instando a los minoristas a auditar las cadenas de suministro de colágeno para verificar el cumplimiento de la Directiva (UE) 98/58/CE sobre la protección del ganado. Esto ha creado riesgos reputacionales para las marcas que no pueden demostrar prácticas de sacrificio humanitarias. El colágeno bovino procedente de ganado criado en corrales de engorde intensivos está siendo objeto de boicots por parte de consumidores éticamente conscientes, que prefieren las certificaciones de alimentación con pasto u orgánicas a pesar de sus mayores costos. El colágeno porcino enfrenta desafíos adicionales debido a restricciones religiosas y culturales, ya que las poblaciones musulmana y judía evitan los productos derivados del cerdo, lo que limita su penetración en el mercado en centros urbanos diversos como Londres, París y Berlín. Los avances tecnológicos, como la fermentación de precisión y las tecnologías de colágeno recombinante, ejemplificadas por la colaboración de Gelita con Geltor, presentan oportunidades para alternativas sin origen animal que replican secuencias de aminoácidos idénticas. Sin embargo, a partir de 2026, la producción a escala comercial sigue siendo prohibitivamente costosa. Las iniciativas de transparencia, incluida la trazabilidad habilitada por cadena de bloques desde la granja hasta el producto terminado, están emergiendo como ventajas competitivas. No obstante, los altos costos de implementación representan desafíos para los proveedores más pequeños. Las consideraciones éticas en torno al abastecimiento de colágeno son cada vez más significativas a medida que los consumidores más jóvenes (de 18 a 35 años) priorizan la sostenibilidad y el bienestar animal sobre el precio. Se espera que este cambio demográfico influya en las estrategias de abastecimiento hasta 2031.

Riesgos alérgicos de fuentes bovinas, porcinas o marinas

Los péptidos de colágeno, incluso después de la hidrólisis, retienen epítopos alergénicos que pueden desencadenar respuestas inmunitarias en individuos sensibilizados. El colágeno marino presenta riesgos específicos para los consumidores con alergias a los mariscos o al pescado, y el Reglamento (UE) 1169/2011 exige un etiquetado claro de alérgenos, lo que puede desalentar las compras iniciales [3]Fuente: Unión Europea, "Reglamento sobre la Información Alimentaria facilitada al Consumidor," eur-lex.europa.eu. El colágeno bovino conlleva un riesgo residual de contaminación por priones, aunque no se han reportado casos en suplementos de colágeno. Este riesgo contribuye a la reticencia del consumidor en regiones con antecedentes de brotes de encefalopatía espongiforme bovina. El colágeno porcino generalmente es bien tolerado, pero puede causar reactividad cruzada en individuos alérgicos a las proteínas del cerdo. Los datos clínicos sobre la alergenicidad del colágeno siguen siendo limitados, y la mayoría de los eventos adversos reportados implican malestar gastrointestinal en lugar de reacciones alérgicas graves como la anafilaxia. Sin embargo, la falta de estudios de seguridad a gran escala restringe las recomendaciones médicas generalizadas. Los fabricantes se centran en desarrollar formulaciones hipoalergénicas, como péptidos extensamente hidrolizados con pesos moleculares inferiores a 1.000 Daltons, que se cree que reducen el potencial inmunogénico. Los organismos reguladores aún no han establecido protocolos estandarizados de pruebas de alérgenos para el colágeno, lo que deja a las marcas autorregularse y asumir riesgos de responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Origen Marino Gana Terreno a Medida que la Sostenibilidad Supera al Costo

Se proyecta que el colágeno de origen animal represente el 66,14% del volumen del mercado europeo en 2025, respaldado por cadenas de suministro bovinas y porcinas bien establecidas y ventajas de costo que oscilan entre el 30% y el 50% en comparación con las alternativas marinas. El colágeno bovino, rico en colágeno tipo I y tipo III, domina las aplicaciones en salud articular y nutrición deportiva. Mientras tanto, el colágeno porcino, conocido por su alto contenido de glicina, es preferido en formulaciones cosméticas destinadas a mejorar la elasticidad de la piel. Se anticipa que el colágeno de origen marino crecerá a una tasa de crecimiento anual compuesta (CAGR) del 9,31% hasta 2031, impulsado por los requisitos de sostenibilidad y su percibida absorción superior debido a los tamaños de péptidos más pequeños y una alta concentración de colágeno tipo I.

Las naciones costeras como España, Italia y Francia están utilizando subproductos de la industria pesquera para producir colágeno marino, reduciendo así los residuos y adhiriéndose a certificaciones como el Consejo de Administración de la Acuicultura y Friend of the Sea. Estas certificaciones permiten oportunidades de precios premium en los mercados del norte de Europa. Las tecnologías emergentes, incluida la fermentación de precisión y la producción de colágeno recombinante, representan una posible tercera categoría de fuentes de colágeno. Aunque aún en las primeras etapas de comercialización, estas tecnologías podrían alterar la dicotomía tradicional animal-versus-marino al ofrecer perfiles de aminoácidos idénticos sin depender de insumos animales. Por ejemplo, la colaboración de Gelita con Geltor destaca los avances en esta área.

Por Forma: Los Formatos Líquidos Aprovechan la Ciencia de la Biodisponibilidad

El colágeno en polvo representó el 81,12% de los ingresos europeos en 2025, impulsado por su eficiencia de costos, vida útil prolongada y compatibilidad con los procesos de fabricación de suplementos existentes. El dominio de este formato es particularmente evidente en Alemania y el Reino Unido, donde los consumidores priorizan el valor y están acostumbrados a incorporar suplementos en bebidas o batidos. Mientras tanto, se proyecta que el colágeno líquido crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,89% hasta 2031, respaldado por avances en la encapsulación liposomal y los sistemas de administración coloidal, que mejoran las tasas de absorción y la biodisponibilidad. Por ejemplo, el lanzamiento en febrero de 2024 por parte de Evonik de Vecollage Fortify L, un péptido líquido diseñado para mejorar la movilidad articular, aprovecha la evidencia clínica que muestra que los formatos líquidos evitan la degradación gástrica de manera más efectiva que los polvos, lo que permite dosis más bajas para lograr una eficacia similar. Además, las bebidas de colágeno listas para consumir están ganando popularidad en Francia e Italia, donde se perciben como alternativas funcionales a las rutinas tradicionales de cuidado de la piel, fusionando la nutrición con los cosméticos.

Las formulaciones en polvo enfrentan desafíos relacionados con el sabor y la textura, como una sensación arenosa en la boca y un olor residual, que pueden reducir el atractivo para el consumidor. Sin embargo, los avances en tecnologías de enmascaramiento del sabor, incluida la microencapsulación y la coformulación con extractos de frutas, están abordando estos problemas. Los formatos de colágeno líquido, si bien resuelven las preocupaciones sensoriales, requieren conservantes y estabilizadores para garantizar la vida útil, lo que puede entrar en conflicto con las preferencias de etiqueta limpia y aumentar los costos de producción. El creciente cambio hacia los formatos líquidos también está influenciado por las marcas de venta directa al consumidor que utilizan modelos de suscripción y estrategias de precios premium para compensar estos mayores costos. Los formatos de cápsulas y comprimidos, aunque no segmentados por separado en las métricas aprobadas, representan una tercera categoría que combina la estabilidad de los polvos con la comodidad de los líquidos, especialmente para el consumo en movimiento. Por ejemplo, la tecnología de cápsulas EASYSEAL de Gelita, presentada en Fi Europe 2025, subraya el enfoque de la industria en las innovaciones de administración como medio de diferenciación en un mercado competitivo.

Por Aplicación: Los Suplementos Dietéticos Superan a los Cosméticos en Evidencia Clínica

En 2025, el cuidado personal y los cosméticos representaron el 42,83% de los ingresos europeos por colágeno, lo que refleja el énfasis histórico del sector en las formulaciones tópicas antienvejecimiento y la influencia de los conglomerados de belleza franceses e italianos. Sin embargo, se proyecta que los suplementos dietéticos crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,33% hasta 2031, impulsados por estudios revisados por pares que vinculan los péptidos de colágeno orales con mejoras mensurables en la hidratación de la piel, la movilidad articular y la densidad ósea. El lanzamiento en abril de 2025 por parte de DSM-Firmenich del péptido SYN-COLL CB, un ingrediente bioactivo que actúa sobre la síntesis de colágeno a nivel celular, ilustra el cambio desde la gelatina de uso general hacia péptidos de precisión con eficacia documentada. Esta tendencia está acelerando la adopción de suplementos dietéticos entre los consumidores orientados a la evidencia. Los alimentos y bebidas representan una aplicación emergente pero de alto potencial, con productos enriquecidos con colágeno como barras de proteínas, cremas para café y aguas funcionales que están ganando terreno en los mercados minoristas convencionales de Alemania y los Países Bajos. Las aplicaciones farmacéuticas siguen siendo un nicho, centradas en matrices para la cicatrización de heridas y andamios para la ingeniería de tejidos, pero están atrayendo inversiones en investigación y desarrollo (I+D) a medida que continúan los avances en medicina regenerativa. La nutrición animal, el segmento más pequeño, está experimentando crecimiento a medida que los fabricantes de alimentos para mascotas incorporan péptidos de colágeno en formulaciones para la salud articular de mascotas mayores, reflejando las tendencias observadas en los suplementos humanos.

El crecimiento de los suplementos dietéticos está respaldado además por plataformas de telemedicina y aplicaciones de nutrición personalizada, que agrupan el colágeno con recomendaciones dietéticas basadas en ADN. Estas plataformas evitan los canales minoristas tradicionales, lo que permite a las marcas capturar márgenes más altos. La claridad regulatoria bajo el Reglamento (UE) 1924/2006 sobre declaraciones nutricionales y de propiedades saludables ha permitido a las marcas comunicar beneficios específicos como "favorece la elasticidad de la piel" o "mantiene la flexibilidad articular" sin desencadenar acciones de cumplimiento. Esto ha reducido los riesgos de cumplimiento que anteriormente disuadían la inversión en el segmento. Las aplicaciones de cuidado personal y cosméticos enfrentan desafíos del movimiento de "belleza desde adentro", que promueve el colágeno ingerible como más efectivo que las formulaciones tópicas. Esta perspectiva enfatiza la administración sistémica de péptidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Alemania representó el 33,82% de los ingresos europeos por colágeno en 2025, respaldada por la presencia manufacturera de Gelita y Evonik, junto con una base de consumidores que enfatiza la evidencia clínica y las certificaciones de calidad. El dominio del mercado alemán se atribuye a la integración vertical, con Gelita gestionando el abastecimiento bovino, la producción de gelatina y la hidrólisis de péptidos dentro de una única cadena de suministro, lo que permite la eficiencia de costos y ciclos de innovación más rápidos. La asociación de Evonik en septiembre de 2025 con Jland Biotech para codesarrollar péptidos de colágeno para el mercado asiático destaca un enfoque estratégico en el crecimiento impulsado por las exportaciones, aunque las operaciones europeas siguen siendo el principal centro de beneficios. Los Países Bajos se benefician de la presencia de la sede de DSM-Firmenich y de una población inclinada hacia las medidas de salud preventiva, mientras que Bélgica y Suecia, aunque son mercados más pequeños en términos absolutos, demuestran un alto consumo per cápita debido a las preferencias de etiqueta limpia y los sólidos marcos regulatorios que garantizan la seguridad del producto.

Se proyecta que España crezca a una Tasa de Crecimiento Anual Compuesta (CAGR) del 9,32% hasta 2031, impulsada por el aumento de los ingresos disponibles, la integración de alimentos funcionales enriquecidos con colágeno en la dieta mediterránea y una creciente cultura de nutricosmética influenciada por las tendencias de belleza francesas e italianas. El rápido crecimiento de España está impulsado por una cultura de bienestar promovida por el turismo y el auge de las marcas de venta directa al consumidor que aprovechan las redes sociales para dirigirse a los grupos demográficos más jóvenes. Francia e Italia, tradicionalmente fuertes en el cuidado de la piel tópico, están cambiando hacia los productos de belleza ingeribles a medida que los dermatólogos publican estudios revisados por pares que vinculan los péptidos de colágeno orales con mejoras en la hidratación de la piel y la profundidad de las arrugas. El mercado de nutricosmética de Francia, valorado en más de 500 millones de EUR anuales, está pasando de nicho a convencional a medida que las cadenas de farmacias asignan espacio en estantes a los productos de belleza ingeribles. El mercado de colágeno de Italia sigue fragmentado, con actores regionales como Italgel y Lapi Gelatine compitiendo contra empresas multinacionales, aunque se espera una consolidación a medida que las eficiencias de distribución favorezcan a los actores más grandes.

El Reino Unido, a pesar de los cambios regulatorios tras el Brexit, sigue siendo un mercado clave debido a las altas tasas de penetración de suplementos y la influencia de la certificación Informed Sport, que atrae a los consumidores orientados al fitness. El crecimiento de Polonia, aunque limitado por los menores ingresos per cápita, se está acelerando a medida que las marcas de Europa Occidental se expanden hacia Europa del Este. La categoría Resto de Europa, que incluye mercados de Europa del Este como la República Checa, Rumanía y Hungría, se está expandiendo desde una base baja a medida que aumentan los ingresos disponibles y las marcas de suplementos occidentales establecen asociaciones de distribución con minoristas locales. Estos mercados están experimentando un crecimiento gradual a medida que los consumidores adoptan medidas de salud preventiva y productos a base de colágeno. En general, el mercado europeo de colágeno refleja dinámicas de crecimiento diversas, con mercados establecidos centrados en la innovación y mercados emergentes que se benefician del aumento de los ingresos y la mayor disponibilidad de productos.

Panorama regulatorio

En Europa, el colágeno y los ingredientes derivados del colágeno para consumo humano están sujetos a las normas de la UE sobre higiene alimentaria y productos de origen animal. Los requisitos de producción y materia prima se basan en el Reglamento (CE) n.º 852/2004 (higiene alimentaria general) y el Reglamento (CE) n.º 853/2004 (normas específicas de higiene para alimentos de origen animal). Estos requisitos configuran las aprobaciones de plantas, la implementación del HACCP y los controles de abastecimiento de insumos de origen animal, incluidos pieles, cueros, huesos y subproductos de pescado, utilizados en la fabricación de colágeno y gelatina.

El acceso para nuevos insumos de colágeno también se rige por el marco de Nuevos Alimentos conforme al Reglamento (UE) 2015/2283, con evaluaciones de seguridad de la EFSA. En mayo de 2026, la Comisión Europea autorizó los péptidos de colágeno de membrana de huevo como nuevo alimento en virtud del Reglamento (UE) 2026/1427, tras un dictamen NDA de la EFSA en 2025 que respaldó su uso seguro en suplementos alimenticios con una ingesta diaria máxima especificada. La autorización incluye disposiciones de protección temporal para el solicitante. En el ámbito comercial, las importaciones de productos de colágeno de origen animal, incluidas las tripas de colágeno, requieren certificación y documentación oficial actualizada, y el Reglamento Delegado (UE) 2025/637 refleja actualizaciones continuas en los requisitos de certificación y los vinculados a la NC/SA para el ingreso al mercado de la Unión.

Análisis de la cadena de valor

La cadena de valor europea del colágeno comienza con la recolección de materia prima de las corrientes de procesamiento de carne y pescado, principalmente huesos, cueros, pieles, tendones y otros tejidos conectivos, y luego pasa al rendering y preprocesamiento antes de la extracción y la hidrólisis. Los procesadores de colágeno y gelatina convierten estos insumos en gelatina, colágeno hidrolizado y fracciones de péptidos especializadas mediante pasos controlados de extracción, filtración, concentración, secado e hidrólisis enzimática, seguidos de mezclado, estandarización y envasado. Los requisitos de higiene de la UE para alimentos de origen animal, en particular el Reglamento (CE) n.º 853/2004, hacen que el estado de aprobación de las plantas, los sistemas HACCP y las auditorías de las autoridades competentes sean puntos de control operativos clave.

Aguas abajo, los distribuidores de ingredientes y los proveedores especializados venden insumos estandarizados de colágeno y péptidos a marcas de suplementos dietéticos, fabricantes de alimentos y bebidas, incluidos lácteos funcionales y bebidas listas para consumir, y formuladores de cuidado personal y cosméticos. La trazabilidad y las certificaciones de terceros han cobrado mayor relevancia para el posicionamiento premium. Organismos del sector como Gelatine Manufacturers of Europe (GME), que representa a los principales productores europeos con una participación considerable en la producción mundial de gelatina, apoyan los esfuerzos de estandarización y facilitación comercial junto con iniciativas globales como GROW. La cadena también depende del movimiento transfronterizo de insumos de origen animal y productos terminados, con la exposición de la UE a requisitos de importación y normas de certificación sanitaria para materias primas y productos que ingresan a la Unión, lo que refuerza la necesidad de abastecimiento documentado, controles microbiológicos y trazabilidad a nivel de lote entre actores como GELITA AG, PB Leiner, Lapi Gelatine S.p.A. y DCP B.V.

Panorama Competitivo

El mercado de colágeno en Europa está moderadamente fragmentado, con productores de gelatina establecidos como Gelita, Rousselot (Darling Ingredients) y Weishardt compitiendo junto a innovadores especializados en péptidos como Evonik y empresas emergentes de fermentación de precisión que exploran el colágeno recombinante sin origen animal. El mercado está experimentando una consolidación, como lo destaca el acuerdo definitivo de fusión de diciembre de 2025 entre Darling Ingredients y Tessenderlo Group. Esta fusión combina Rousselot y PB Leiner en una entidad de USD 1.500 millones con una capacidad anual de 200.000 toneladas métricas y 22 instalaciones en Europa y América del Norte. Esta consolidación refleja el enfoque estratégico en asegurar las cadenas de suministro bovinas y porcinas en medio de la volatilidad en los precios de las materias primas.

La integración vertical sigue siendo una estrategia dominante en el mercado. Al controlar el abastecimiento, la extracción, la hidrólisis y la formulación de péptidos dentro de una sola empresa, las compañías logran liderazgo en costos y pueden responder rápidamente a los cambios regulatorios. Por ejemplo, el lanzamiento en septiembre de 2025 por parte de Evonik de los péptidos de colágeno de grado clínico VECOLLAN, optimizados para aplicaciones farmacéuticas, demuestra cómo los actores establecidos están aprovechando los procesos enzimáticos propietarios para apuntar a segmentos de alto margen que los proveedores tradicionales de gelatina no han perseguido. Además, la adopción de tecnología se está acelerando, con innovaciones como la encapsulación liposomal, las nanoemulsiones y las matrices de hidrogel que mejoran la biodisponibilidad y respaldan los precios premium para los formatos de colágeno líquido.

Las oportunidades de espacio en blanco en el mercado incluyen la fermentación de precisión para colágeno sin origen animal, péptidos de colágeno adaptados para el control glucémico o aplicaciones de salud intestinal, y la expansión geográfica hacia Europa del Este, donde la penetración de suplementos sigue siendo inferior a los promedios de Europa Occidental. Los disruptores emergentes como Geltor, en asociación con Gelita para comercializar el colágeno recombinante, están desafiando el paradigma tradicional de abastecimiento animal. Sin embargo, a partir de 2026, la producción a escala comercial de colágeno recombinante sigue siendo prohibitivamente costosa. Los actores más pequeños, como Lapi Gelatine, se están diferenciando a través de un enfoque en la producción europea y certificaciones de terceros como la Organización Internacional de Normalización (ISO) 22000, la Certificación del Sistema de Seguridad Alimentaria (FSSC) 22000, el Consejo de Administración de la Acuicultura y Friend of the Sea. Estas certificaciones atraen a los defensores de la etiqueta limpia y generan precios premium, particularmente en los mercados nórdicos.

Líderes de la Industria de Colágeno en Europa

Gelita AG

Darling Ingredients Inc.

PB Leiner

Italgel S.r.l.

Nippi Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La innovación de productos en torno a la biodisponibilidad y la comodidad de formato está generando más espacio para un colágeno diferenciado más allá de las ofertas de commodity, especialmente en péptidos de peso molecular ultrabajo y sistemas de entrega listos para beber. En mayo de 2026, Weishardt lanzó Naticol UltraPeptide como colágeno marino de peso molecular ultrabajo (500 Daltons), reforzando la premiumización en torno a especificaciones centradas en la absorción y el procesamiento enzimático patentado. Al mismo tiempo, la integración en alimentos y bebidas convencionales está ampliando los ámbitos donde puede usarse el colágeno, respaldada por el lanzamiento en enero de 2026 en España de Puleva Vita Calcio Colágeno por Lactalis con el colágeno tipo II nativo de Bioiberica (Collavant n2), que lleva el posicionamiento de salud articular a un formato lácteo masivo en lugar de a un canal exclusivo de suplementos especializados.

La diferenciación de la cartera también se está desplazando hacia mezclas funcionales y casos de uso adyacentes a las declaraciones de propiedades. El énfasis de Rousselot en junio de 2026 en mezclas de péptidos de suero de leche y colágeno muestra cómo los proveedores usan sistemas de formulación para gestionar las presiones de costos de insumos mientras amplían la narrativa de funcionalidad para los fabricantes de productos terminados. La consolidación y la creación de escala siguen remodelando la economía de abastecimiento y fabricación en el sourcing bovino y porcino. La combinación de Darling Ingredients y Tessenderlo de Rousselot y PB Leiner (anunciada en 2025 y avanzando en las aprobaciones de 2026) ofrece una vía hacia carteras armonizadas y huellas de producción multisitio más amplias, lo que puede ayudar a mantener especificaciones, niveles de servicio e innovación intercategoría consistentes en alimentos, suplementos y cuidado personal.

Desarrollos recientes del sector

- Junio de 2026: Italgel S.r.l. lanzó su péptido de colágeno de marca propia, avvera, dirigido al segmento de belleza desde el interior y posicionándolo en torno a un concepto de entrega diferenciado. La medida refuerza la estrategia de ingredientes de marca de Italgel y aumenta la intensidad competitiva en nutricosmética, donde los proveedores están pasando de péptidos genéricos a activos con nombre respaldados por evidencia publicable.

- Abril de 2026: Bundeskartellamt aprobó sin condiciones la adquisición de PB Leiner por parte de Darling Ingredients y la formación de una empresa conjunta con Tessenderlo Group para combinar sus actividades de colágeno y gelatina. La aprobación avanza un paso importante de consolidación entre los productores europeos de colágeno y gelatina, respaldando ventajas de escala en abastecimiento, huella de fabricación y cobertura de clientes en aplicaciones alimentarias, de suplementos y de grado farmacéutico.

- Octubre de 2024: Darling Ingredients presentó Nextida GC, un péptido de colágeno orientado a formulaciones de salud metabólica, respaldado por un desempeño clínico reportado en la respuesta glucémica posprandial. El lanzamiento amplió el alcance de aplicación del colágeno más allá de la belleza y la salud articular, animando a los desarrolladores de productos terminados a explorar el colágeno como activo para declaraciones de bienestar diferenciadas dentro de marcos de comunicación conformes con la normativa de la UE.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado europeo de colágeno corresponde a los ingresos generados por ingredientes de colágeno y materiales relacionados basados en colágeno vendidos para usos finales europeos, contabilizados en el punto de venta por fabricantes y distribuidores principales.

Exclusiones de alcance: excluimos los ingredientes proteicos que no son colágeno, los dispositivos de belleza terminados y los servicios (como procedimientos clínicos), incluso si se menciona el colágeno en las declaraciones.

Descripción general de la segmentación

- Por Fuente

- De origen animal

- De origen marino

- Por Forma

- Polvo

- Líquido

- Por Aplicación

- Alimentos y Bebidas

- Suplementos Dietéticos

- Cuidado Personal y Cosméticos

- Productos Farmacéuticos

- Nutrición Animal

- Por Geografía

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la construcción de una base de datos coherente sobre señales de oferta, comercio y demanda de uso final para el colágeno en toda Europa. Utilizamos fuentes públicas como Eurostat para series de producción y comercio, la Comisión Europea y la EFSA para el contexto regulatorio y de seguridad, oficinas nacionales de estadística para indicadores de producción alimentaria y farmacéutica, y UN Comtrade cuando resultaban útiles las verificaciones cruzadas.

Para hacer que el modelo fuera práctico, revisamos fuentes generales como informes anuales y presentaciones a inversionistas para conocer la dirección de los volúmenes, notas de capacidad y cambios de mix, y luego las contrastamos con sitios web de prensa y asociaciones de reputación que siguen las tendencias de ingredientes y nutrición. En algunos casos, se utilizaron suscripciones pagas para datos financieros de empresas e inteligencia de noticias, así como bases de datos de patentes, para estandarizar el contexto a nivel de empresa y confirmar las áreas de enfoque de productos. Estos ejemplos no son exhaustivos, y también consultamos otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba supuestos difíciles de interpretar con claridad a partir de datos públicos, especialmente la progresión de precios, los cambios en el mix de aplicaciones y la proporción de la demanda satisfecha mediante importaciones frente a producción local. Hablamos con una combinación de fabricantes de ingredientes, distribuidores, procesadores por contrato y compradores aguas abajo en los principales países consumidores europeos, y luego comparamos las perspectivas entre APAC, EMEA y las Américas para verificar la coherencia de los movimientos globales de precios y suministro que repercuten en Europa.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 18% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 22% | Gerentes: 54% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento siguió un flujo de trabajo descendente y ascendente, en el que la construcción parte de los pools de demanda europeos y luego se conciliada con puntos de control del lado de la oferta. En el enfoque descendente, reconstruimos el consumo abordable usando indicadores como la producción de alimentos y bebidas que utiliza insumos gelificantes y estabilizantes, la penetración de suplementos dietéticos y los lanzamientos de productos, la actividad de formas de dosificación farmacéutica y nutracéutica (incluidas señales de uso de cápsulas y cápsulas blandas), y la intensidad de formulación cosmética donde el colágeno se usa como ingrediente.

Esos indicadores de demanda se convirtieron luego en valor usando una escala de precios práctica por forma y grado, refinada mediante rangos obtenidos en entrevistas y verificaciones cruzadas con valores de comercio observables. Para evitar que los totales se desviaran, utilizamos aproximaciones ascendentes selectivas, incluidas agregaciones a partir de una muestra de fabricantes y distribuidores, además de verificaciones de volumen multiplicado por el ASP para los principales segmentos de aplicación. Donde existían brechas de divulgación, las completamos usando supuestos de mix conservadores y luego las volvimos a verificar con retroalimentación de canal para que el total final se mantuviera realista.

Para el pronóstico, se utilizó un análisis de escenarios de modo que las perspectivas pudieran reflejar diferentes trayectorias para los costos de materia prima, el gasto de los consumidores en salud y los cambios regulatorios o de etiquetado. Cuando se finalizaba un año de pronóstico, los supuestos principales se revalidaban con expertos para mantener la trayectoria de crecimiento alineada con lo que compradores y vendedores observaban en pedidos reales.

Validación de datos y ciclo de actualización

La validación se realizó en capas para poder detectar problemas de forma temprana y volver a revisarlos antes de la aprobación final. Los resultados del modelo se compararon con señales independientes, como la dirección de las importaciones y exportaciones, las tendencias de producción en las industrias clave de uso final y la lógica de movimiento de precios entre formas. Cualquier valor atípico se volvió a revisar con cálculos nuevos.

Antes de la publicación, los resultados pasan por una revisión interna de analistas donde se comprueba la coherencia de los supuestos, las conversiones y la lógica de crecimiento entre países y aplicaciones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias si un evento significativo modifica la oferta, los precios o la demanda. Justo antes de la entrega, se vuelven a revisar las últimas actualizaciones públicas para que los clientes reciban la visión más actual posible.

Tamaño del mercado europeo de colágeno de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para el colágeno en Europa pueden variar, incluso cuando parecen abordar el mismo tema, porque el año, el límite de producto y la base de precios no siempre están alineados. Las diferencias también surgen cuando algunos estudios se apoyan más en anuncios de proveedores, mientras que otros se basan en indicadores del lado de la demanda que se mueven a un ritmo distinto.

La tabla refleja una dispersión notable que se debe principalmente a cómo se trata la gelatina frente a otras formas de colágeno, cómo se contabiliza el uso en alimentos y bebidas frente a suplementos y farmacéuticos, y si la base de precios asume una premiumización rápida en todas las aplicaciones. El momento cambiario y la frecuencia de actualización también importan, ya que los precios del colágeno pueden variar dentro de un año, lo que altera el resultado del valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,64 mil millones de USD (2025) | |

| Consultora Global A | 3,90 mil millones de USD (2024) | Utiliza un año base anterior y aplica un precio promedio amplio entre formas, lo que puede subestimar el valor cuando los grados dietéticos y farmacéuticos de mayor precio están ganando participación en el mix dentro de Europa. |

| Editorial Sectorial B | 3,31 mil millones de USD (2024) | Combina múltiples aplicaciones, pero parece basarse más en narrativas de demanda declaradas que en verificaciones cruzadas con indicadores de comercio y producción de uso final, lo que puede comprimir el conjunto de ingresos estimado en usos alimentarios y nutricionales de mayor escala. |

La tabla señala el momento y el alcance como las principales razones por las que las cifras no coinciden, y en el modelo de Mordor Intelligence el total de 2025 está vinculado al valor a nivel europeo por fuente, forma y aplicación, con precios actualizados mediante rangos de entrevistas y verificaciones de valor comercial. Una vez que se hacen explícitas esas decisiones, la cifra final resulta más fácil de replicar y ajustar, ya que cada paso puede rastrearse hasta un indicador de demanda claro y un supuesto de precio transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda europea de colágeno en 2031?

Se prevé que alcance USD 7.280 millones en 2031, expandiéndose a una CAGR del 8,08% de 2026 a 2031.

¿Qué país contribuye más ingresos?

Alemania lideró con el 33,82% de los ingresos regionales en 2025, respaldada por fabricantes verticalmente integrados.

¿Qué segmento está creciendo más rápido?

Se proyecta que los suplementos dietéticos crezcan a una CAGR del 9,33% respaldados por una sólida validación clínica.

¿Están las fuentes marinas superando al colágeno bovino?

El colágeno marino sigue siendo más pequeño en términos absolutos, pero está destinado a crecer a una CAGR del 9,31%, más rápido que los formatos de origen animal.

¿Por qué están ganando popularidad los productos de colágeno líquido?

Los sistemas de administración liposomal y coloidal mejoran la biodisponibilidad, lo que permite dosis más bajas y formatos convenientes de bebidas listas para consumir.

Última actualización de la página el: