Tamaño y cuota del mercado de juegos de azar en casinos de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

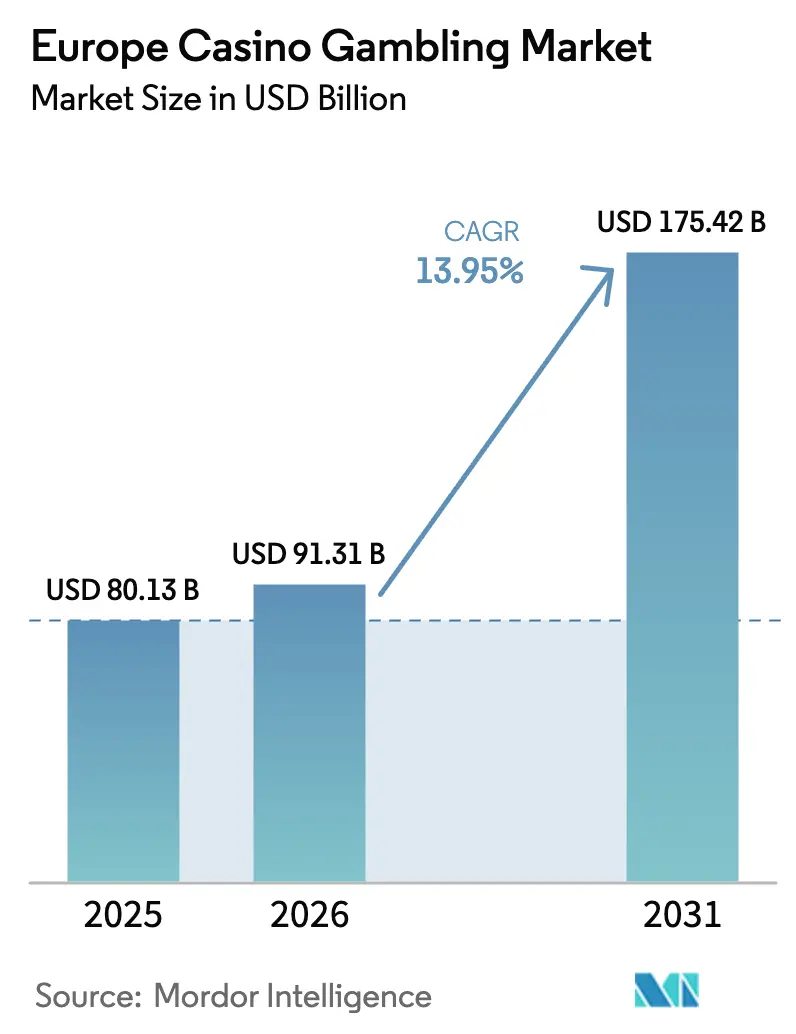

| Tamaño del mercado en el año base (2025) | 80.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 91.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 175.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.95% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de juegos de azar en casinos de Europa por Mordor Intelligence

El tamaño del mercado de juegos de azar en casinos de Europa en 2026 se estima en 91.310 millones de USD, creciendo desde el valor de 2025 de 80.130 millones de USD, con proyecciones para 2031 que muestran 175.420 millones de USD, creciendo a una CAGR del 13,95% durante el período 2026-2031. El impulso del gasto del consumidor se está recuperando a medida que las llegadas de turistas internacionales superan los niveles previos a la pandemia, mientras que los operadores rediseñan sus instalaciones hacia diseños de complejos turísticos integrados que profundizan los ingresos por visita. Las actualizaciones tecnológicas —que incluyen carteras digitales sin efectivo, sistemas de gestión de casinos basados en la nube y contenido personalizado de tragamonedas— se están traduciendo en mayores tasas de depósito y retención, ya que los pagos sin fricciones fomentan tiempos de permanencia más prolongados. La modernización regulatoria en España y los esfuerzos de armonización selectiva en Italia y Alemania fomentan el despliegue de nuevo capital, incluso cuando las normas más estrictas de prevención del lavado de dinero y el aumento de los impuestos al juego en Francia y el Reino Unido reducen los márgenes. La consolidación está redefiniendo el campo competitivo a medida que los campeones nacionales persiguen adquisiciones transfronterizas para ganar escala y experiencia en cumplimiento normativo en una región que sigue siendo legalmente fragmentada.

Conclusiones clave del informe

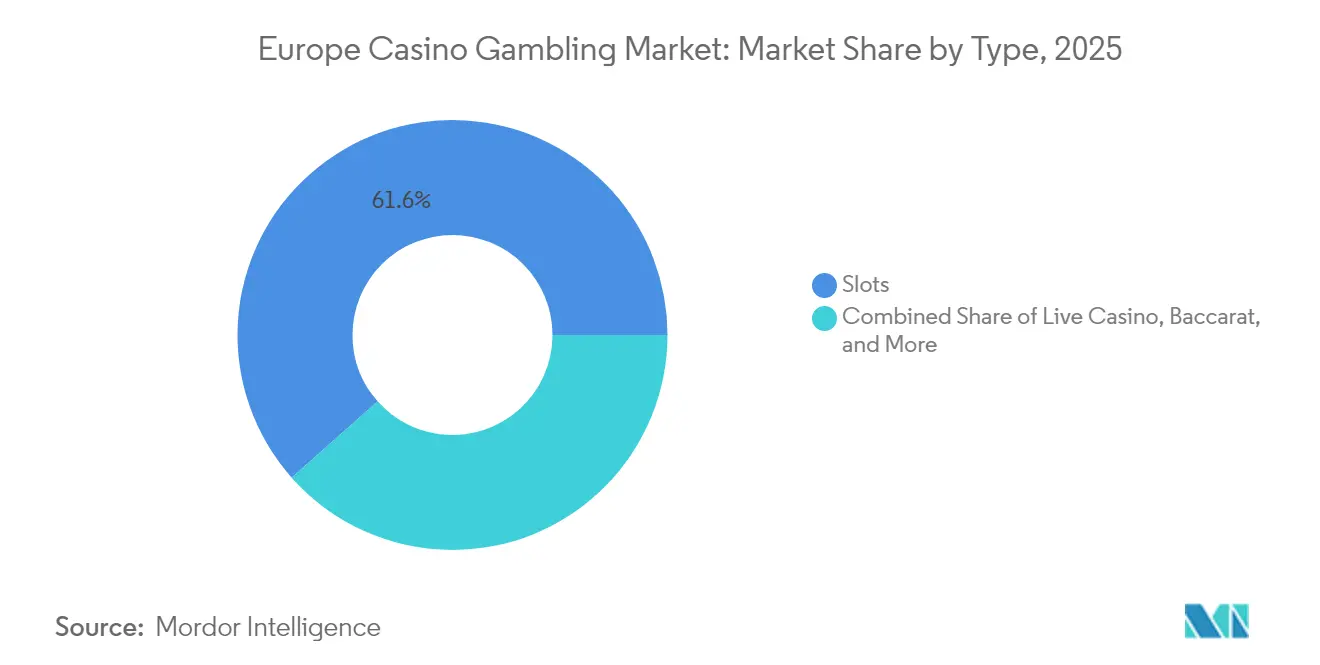

- Por tipo, las tragamonedas representaron el 61,55% de la cuota del mercado de juegos de azar en casinos de Europa en 2025, mientras que se proyecta que los gabinetes basados en habilidades se expandirán a una CAGR del 9,12% hasta 2031.

- Por formato de instalación, los casinos independientes mantuvieron el 51,05% de la cuota del mercado de juegos de azar en casinos de Europa en 2025; se pronostica que los complejos turísticos integrados crecerán a una CAGR del 7,72% hasta 2031.

- Por estructura de propiedad, los operadores comerciales comandaron una cuota del 70,25% del tamaño del mercado de juegos de azar en casinos de Europa en 2025, y las propiedades tribales/indígenas siguen siendo el segmento de más rápido crecimiento con una CAGR del 7,05% hasta 2031.

- Por geografía, Italia lideró con el 42,20% de la cuota del mercado de juegos de azar en casinos de Europa en 2025, mientras que España avanza a una CAGR del 12,10% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de juegos de azar en casinos de Europa

Análisis del impacto de los impulsores*

| Impulsor | ( ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| La recuperación turística post-COVID reactiva el juego de mesa de alto valor | +3.2% | Corredor mediterráneo | Corto plazo (≤ 2 años) |

| La demanda de entretenimiento experiencial impulsa la visitación a los complejos turísticos integrados | +2.8% | Europa Occidental y Septentrional | Mediano plazo (2-4 años) |

| Las actualizaciones tecnológicas de tragamonedas y los pagos sin efectivo aumentan el depósito/retención | +2.1% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Los paquetes de excursiones en autobús transfronterizos atraen a personas mayores en busca de valor | +1.4% | Regiones fronterizas alpinas | Corto plazo (≤ 2 años) |

| Los gabinetes basados en habilidades atraen a excursionistas de la Generación Z | +1.8% | Reino Unido urbano y países nórdicos | Largo plazo (≥ 4 años) |

| Emerge el corredor de licencias de casinos fluviales en el Danubio | +0.9% | Europa Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La recuperación turística post-COVID reactiva el juego de mesa de alto valor

Las pernoctaciones europeas alcanzaron 2.920 millones en 2023, un 1,6% por encima de 2019, y los datos de principios de 2025 muestran un aumento continuo en los destinos mediterráneos.[1]Eurostat, "Estadísticas de turismo," ec.europa.eu. Los ingresos por juegos de mesa se benefician desproporcionadamente porque los visitantes internacionales se inclinan por el juego en vivo premium que exige mayores porcentajes de retención que los juegos electrónicos. Los complejos costeros de España e Italia reportan márgenes de depósito en bacará que superan los referentes previos a la pandemia, ya que los turistas del norte de Europa extienden la duración media de su estancia. Las propiedades fronterizas francesas cercanas a Suiza y Bélgica registran tasas de ocupación entre semana que se aproximan a los niveles de 2019 a medida que los excursionistas transfronterizos reanudan sus sesiones de ruleta. Los operadores combinan créditos gastronómicos con exenciones de apuestas mínimas en mesa para capturar la demanda experiencial contenida, y los programas VIP aprovechan la verificación de identidad digital para agilizar la incorporación de clientes. Estas dinámicas elevan los ingresos medios por asiento de juego disponible y respaldan la recuperación del gasto de capital en renovaciones de mesas con crupier en vivo.

La demanda de entretenimiento experiencial impulsa la visitación a los complejos turísticos integrados

Los consumidores prefieren cada vez más los destinos multiatracción que combinan juegos de azar, comercio minorista y entretenimiento en vivo, en consonancia con las tendencias más amplias de gasto en estilos de vida. El complejo turístico integrado de Hard Rock en Atenas, valorado en 1.610 millones de USD (1.500 millones de EUR) y previsto para 2027, dedica únicamente el 30% del área de suelo a las operaciones de casino, lo que refleja un giro hacia fuentes de ingresos diversificadas.[2]Hard Rock International, "Nuestras Ubicaciones – Atenas," hardrock.com. Los operadores en Alemania y los Países Bajos replican este modelo con expansiones de uso mixto que garantizan aprobaciones favorables de zonificación al prometer desarrollo turístico y creación de empleo. Los complejos turísticos integrados amplían el tiempo de permanencia de los visitantes y ensanchan el alcance demográfico al atraer a no jugadores que viajan con acompañantes aficionados al juego. Los ingresos procedentes de alimentos y bebidas y eventos con entradas cubren la volatilidad periódica del juego, mejorando la resiliencia del flujo de caja. Las autoridades municipales apoyan estos proyectos para estimular la regeneración urbana posterior a la COVID, otorgando concesiones fiscales o permisos acelerados que reducen los plazos de construcción.

Las actualizaciones tecnológicas de tragamonedas y los pagos sin efectivo aumentan el depósito/retención

Los establecimientos europeos están implementando la Cartera Resort de IGT y sistemas comparables que permiten que los fondos se muevan sin problemas entre tragamonedas, quioscos y establecimientos de alimentos y bebidas.[3]International Game Technology, "Cartera Resort," igt.com. Los ecosistemas sin efectivo cumplen los rigurosos requisitos de prevención del lavado de dinero al generar rastros de auditoría transparentes, al tiempo que reducen los costes operativos vinculados al manejo de efectivo con transporte blindado. Los módulos sin contacto de Everi, combinados con el hardware de Crane Payment, reducen el tiempo de transacción en un 20%, fomentando incrementos en la duración de las sesiones. Los motores de recomendación basados en inteligencia artificial ofrecen sugerencias de juegos basadas en el historial de juego, elevando los indicadores de tiempo en el dispositivo y rejuveneciendo el atractivo entre las audiencias nativas digitales. La integración de datos en los bancos de tragamonedas permite a los operadores ajustar en tiempo real las combinaciones de denominación y volatilidad, optimizando el rendimiento por metro cuadrado. Los primeros adoptantes en el Reino Unido y Alemania reportan mejoras en las ganancias por tragamonedas por unidad por día que oscilan entre el 8% y el 11% en comparación con las instalaciones heredadas.

Los paquetes de excursiones en autobús transfronterizos atraen a personas mayores en busca de valor

Los períodos entre semana de bajo margen plantean desafíos de ocupación que los operadores regionales compensan mediante circuitos turísticos organizados desde países adyacentes. Los casinos alemanes cercanos a las fronteras austriaca y suiza obtienen el 40% de sus ingresos de mitad de semana de paquetes que incluyen transporte, bonos de bufé y créditos de juego gratuito limitados. Estos visitantes, predominantemente mayores de 55 años, prefieren los carretes mecánicos y el blackjack de baja denominación, manteniendo una alta utilización de plazas durante estancias medias de seis horas. Las discrepancias en el tipo de cambio y los precios promocionales crean una percepción de valor atractivo, haciendo que estos circuitos sean resistentes a las presiones inflacionarias. Los operadores calibran su marketing asociándose con agencias de viajes y aprovechando los boletines digitales de clubes sociales para impulsar las reservas. Aunque los montos de depósito son modestos, la predictabilidad respalda la planificación de la fuerza laboral y la gestión del inventario de cocina, mejorando el control general de costes.

Análisis del impacto de las restricciones*

| Restricción | ( ) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aumento de los impuestos al juego y límites publicitarios más estrictos | -2.4% | Francia, Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Los controles estrictos de prevención del lavado de dinero y de asequibilidad frenan los volúmenes de apostadores de alto valor | -1.8% | Reino Unido, Países Bajos, países nórdicos | Mediano plazo (2-4 años) |

| La escasez de croupiers multilingües infla los gastos operativos | -1.1% | Regiones dependientes del turismo | Corto plazo (≤ 2 años) |

| La zonificación urbana limita la nueva expansión de la superficie de casino | -0.7% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los impuestos al juego y límites publicitarios más estrictos

Francia propone una tasa impositiva efectiva del 55,6% para posibles casinos en línea, mientras que España impuso multas de 69,98 millones de USD (65,4 millones de EUR) en 2024 por infracciones publicitarias. La consulta del Reino Unido de febrero de 2024 sobre los límites de apuestas en tragamonedas en línea ejemplifica un giro paneuropeo hacia políticas de protección del consumidor que reducen la agilidad promocional. Las autoridades fiscales tratan los impuestos sobre el juego como fuentes de ingresos políticamente aceptables, comprimiendo los márgenes de los operadores y complicando los cálculos de retorno sobre la inversión en renovaciones. Los presupuestos de cumplimiento normativo se incrementan a medida que los equipos de marketing localizan campañas para cumplir con los estándares nacionales divergentes sobre incentivos y horarios de difusión. Los operadores responden reasignando el gasto hacia programas de fidelización y gestión de relaciones con clientes (CRM) basada en inteligencia artificial que quedan fuera de los límites de difusión, pero preservan el impulso del compromiso.

La escasez de croupiers multilingües infla los gastos operativos

La Autoridad Laboral Europea reportó una participación del 19% de trabajadores transfronterizos en el sector de la hostelería frente al 8,7% en el conjunto de la economía, lo que ilustra la dependencia sectorial del talento móvil.[4]Autoridad Laboral Europea, "Informe sobre la Movilidad Laboral Intracomunitaria," ela.europa.eu.Los cuellos de botella en el procesamiento de visados y el aumento del coste de vida disuaden a los croupiers de temporada, lo que obliga a los operadores a aumentar los salarios o reducir el horario de funcionamiento. La versatilidad lingüística es fundamental para la retención en los juegos de mesa, especialmente en los mercados fronterizos donde los clientes esperan ser atendidos en varios idiomas. La certificación de recursos humanos de Casinos Austria AG destaca los esfuerzos de atracción de talento como estrategia de marca empleadora, aunque los subsidios de vivienda y las inversiones en una cartera de formación acelerada incrementan la base de costes. La automatización mediante mesas electrónicas alivia parte de la presión, pero no puede replicar plenamente la experiencia en vivo exigida por la clientela premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Las tragamonedas mantienen el dominio mientras el crecimiento basado en habilidades se acelera

Las tragamonedas mantienen una dominante cuota de mercado del 61,55% en 2025, lo que refleja su eficiencia operativa y su amplio atractivo entre una diversa demografía de jugadores. Sin embargo, las tragamonedas basadas en habilidades representan el segmento de más rápido crecimiento con una CAGR del 9,12% (2026-2031), ya que los operadores buscan atraer a jugadores de la Generación Z que prefieren experiencias de juego interactivas frente a la mecánica tradicional basada en el azar. La ruleta electrónica le sigue con un crecimiento del 7,35%, beneficiándose de la reducción de costes laborales y de la disponibilidad constante del juego en comparación con las alternativas de crupier en vivo. Los juegos de mesa tradicionales, incluidos el bacará (cuota del 6,42%), el blackjack (cuota del 8,03%) y el póker (cuota del 3,92%), mantienen posiciones estables, pero enfrentan presión sobre los márgenes debido a la escasez de personal y a los costes de cumplimiento normativo.

La aparición de gabinetes de juego de estilo arcade híbrido responde a las preferencias generacionales, al tiempo que mantiene la aprobación regulatoria bajo los marcos existentes para máquinas tragamonedas. Estos productos combinan elementos de habilidad con la generación subyacente de números aleatorios, creando mecánicas de juego familiares para los jugadores acostumbrados a las interfaces de juego móvil. Los juegos de mesa sin efectivo alcanzan un crecimiento proyectado del 6,74% a medida que los operadores integran sistemas de pago digital en todas las áreas de juego, reduciendo los gastos de manejo de efectivo y mejorando la seguridad de las transacciones. El póker con crupier en vivo experimenta una expansión del 6,12%, impulsada por eventos de estilo torneo que generan ingresos auxiliares a través de cuotas de entrada y el compromiso de los espectadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por formato de instalación: Los complejos turísticos integrados desafían el predominio de los casinos independientes

Las propiedades terrestres independientes mantuvieron el 51,05% de la cuota del mercado de juegos de azar en casinos de Europa en 2025 debido a su consolidada presencia urbana, aunque los complejos turísticos integrados los superarán con una CAGR del 7,72% hasta 2031. El tamaño del mercado de juegos de azar en casinos de Europa derivado de los casinos fluviales se espera que crezca un 6,68% a medida que la concesión de licencias en el Danubio amplíe el inventario disponible. El juego en cruceros, aunque representa solo el 2,85% del valor, anticipa un crecimiento del 4,45%, dependiendo de la demanda acumulada de cruceros y las audiencias cautivas a bordo. Los hipódromos con casino (racinos) crecen un 5,31% aprovechando la sinergia entre los eventos de carreras y las áreas de tragamonedas, capitalizando la infraestructura existente. Los desarrollos integrados destinan hasta la mitad de la superficie bruta a atracciones no relacionadas con el juego, suavizando la ciclicidad y respaldando estrategias de tarifas de habitaciones premium que elevan el RevPAR combinado.

Los municipios favorecen las propuestas de complejos turísticos integrados que aglutinan espacios para convenciones, lugares culturales y zonas públicas verdes, alineándose con las agendas de regeneración urbana. Los operadores negocian exenciones fiscales a cambio de garantías de creación de empleo y compromisos ESG, como la construcción certificada LEED y el abastecimiento de energía renovable. Los formatos de casino fluvial presentan menores barreras de gasto de capital y un despliegue flexible a lo largo de vías navegables de alto tránsito turístico; los marcos regulatorios exigen la interoperabilidad de la vigilancia a bordo con los sistemas de la autoridad portuaria, creando nichos especializados para los proveedores. Los operadores de líneas de cruceros actualizan sus sistemas de caja para aceptar carteras digitales en múltiples divisas, mejorando la captación de gasto de los pasajeros internacionales.

Por estructura de propiedad: Los grupos comerciales impulsan la escala mientras las propiedades tribales se aceleran

Los operadores comerciales dominan con una cuota de mercado del 70,25% en 2025, aprovechando el acceso a los mercados de capitales y la experiencia operativa para impulsar ganancias de eficiencia en carteras de múltiples propiedades. Las operaciones tribales/indígenas, a pesar de mantener solo una cuota del 6,00%, logran la mayor tasa de crecimiento con una CAGR del 7,05% (2026-2031), lo que refleja ventajas regulatorias y atractivo turístico cultural en los países nórdicos. Las operaciones estatales mantienen una cuota del 23,75% con un crecimiento del 4,62%, limitadas por procesos de toma de decisiones burocráticos, pero beneficiándose de la certeza regulatoria y el respaldo del sector público.

La aceleración del crecimiento del segmento comercial se deriva de adquisiciones estratégicas e inversiones en tecnología que mejoran el apalancamiento operativo. La transformación de FDJ en FDJ United tras la adquisición del Kindred Group ejemplifica cómo los operadores de loterías tradicionales se expanden hacia mercados de juego más amplios a través de actividades de fusiones y adquisiciones. Los operadores estatales enfrentan presión política para maximizar las contribuciones fiscales mientras mantienen estándares de juego responsable, creando tensión entre la optimización de ingresos y los objetivos de política pública. Las operaciones tribales se benefician de las protecciones de inmunidad soberana y la autenticidad cultural que atrae a turistas en busca de experiencias, especialmente en los mercados escandinavos donde el patrimonio indígena atrae a visitantes internacionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Italia capturó el 42,20% de los ingresos de 2025, anclada por los establecimientos históricos de Venecia, San Remo y Campione, que combinan distinción arquitectónica con modernos portafolios de juego. El marco regulatorio de juego de 2024 del gobierno, que incluye tarifas de licencia en línea de 7,49 millones de USD (7 millones de EUR) y concesiones a nueve años, proporciona previsibilidad regulatoria. Los operadores reinvierten en proyectos de restauración que elevan el posicionamiento premium y permiten exigir apuestas mínimas más altas a los turistas extranjeros. La sólida propensión doméstica al juego en Italia respalda la utilización entre semana, equilibrando las variaciones estacionales del turismo. Los despliegues de tragamonedas sin efectivo se aceleran en el corredor de Lombardía, reduciendo los costes de transporte de efectivo y alineándose con las nuevas directivas de prevención del lavado de dinero.

Se proyecta que España registre la CAGR más rápida de la región, del 12,10%, aprovechando el resurgimiento del turismo a lo largo de las costas mediterránea y atlántica. La relajación del Tribunal Supremo de las restricciones publicitarias en 2024 restauró la flexibilidad de marketing de los operadores, mientras que la nueva verificación de identidad digital refuerza la reputación de protección al consumidor. Las propuestas de complejos turísticos integrados en Cataluña y Andalucía reciben el apoyo municipal porque prometen creación de empleo y tráfico turístico fuera de temporada. Los operadores nacionales Cirsa y Codere actualizan los inventarios de tragamonedas envejecidos con personalización habilitada por inteligencia artificial para satisfacer los gustos de la Generación Z. La afluencia transfronteriza de Portugal y Francia complementa el gasto nacional, diversificando las fuentes de ingresos.

Alemania, Francia y el Reino Unido comprenden mercados maduros que enfrentan dificultades derivadas de mayores cargas fiscales y restricciones de marketing, lo que limita el gasto de capital expansivo. Sin embargo, cada uno mantiene un alto gasto per cápita, respaldado por bases de clientes adinerados e infraestructura estable. Las jurisdicciones del BENELUX aprovechan su geografía compacta para atraer visitantes transfronterizos a través de paquetes turísticos de varios días. Los países nórdicos muestran potencial a través de empresas tribales y complejos turísticos ecointegrados que hacen hincapié en el diseño sostenible, en consonancia con el espíritu medioambiental de la región.

Panorama competitivo

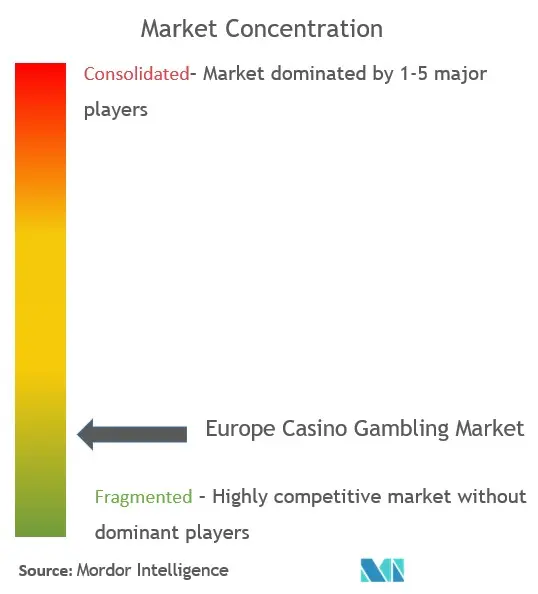

El mercado de juegos de azar en casinos de Europa muestra una concentración moderada, con un gran número de operadores que dominan el panorama competitivo. Groupe Lucien Barrière ocupa una posición de liderazgo, respaldada por su sólida presencia en Francia y Suiza. Groupe Partouche sigue siendo un actor clave, capitalizando su amplio portafolio de casinos céntricos en mercados regionales. Casinos Austria AG mantiene su influencia a través de una licencia de monopolio de larga data y una presencia bien consolidada tanto en el juego terrestre como en el juego en línea. Mientras tanto, FDJ United se está expandiendo más allá de sus raíces en la lotería mediante la adquisición de Kindred, y Allwyn está aprovechando la plataforma de Novibet para fortalecer su alcance en el sur de Europa.

La modernización tecnológica se ha convertido en una prioridad estratégica central para muchos operadores. Evolution Gaming desempeña un papel fundamental, suministrando contenido de casino en vivo a una amplia gama de marcas y manteniendo una cuota dominante del 70% en el segmento de estudios de transmisión europeos. La adquisición de VizExplorer por parte de Quick Custom Intelligence en 2025 destaca la creciente demanda de herramientas de análisis avanzado que mejoran la segmentación de jugadores y optimizan el rendimiento de las mesas. Muchos casinos están integrando sistemas de gestión de relaciones con clientes (CRM) con plataformas de juego responsable para garantizar el cumplimiento normativo y mantener la credibilidad de las licencias. Estas iniciativas reflejan un cambio más amplio hacia la toma de decisiones basada en datos y la eficiencia operativa.

Los estándares ambientales, sociales y de gobernanza (ESG) están moldeando cada vez más las decisiones de inversión y operación en toda la industria. Los operadores que priorizan el uso de energía renovable y las iniciativas de divulgación comunitaria son recompensados con mejores condiciones de financiación. La transición de los sistemas de hostelería y juego a la nube también está reduciendo los gastos de capital al tiempo que mejora la ciberseguridad y la agilidad. Los sistemas basados en la nube permiten una implementación más rápida de funcionalidades, asegurando que los casinos se mantengan competitivos en un entorno digital en rápida evolución. Además, las alianzas del sector están impulsando estándares unificados de publicidad y tecnología en toda Europa para simplificar el cumplimiento normativo y equilibrar la protección del consumidor con la viabilidad comercial.

Líderes de la industria de juegos de azar en casinos de Europa

Groupe Lucien Barrière

Groupe Partouche

Casinos Austria AG

Holland Casino

Rank Group (Grosvenor Casinos)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Los Fondos Apollo completaron la adquisición en efectivo de 6.300 millones de USD del negocio de Gaming & Digital de International Game Technology PLC y de Everi Holdings Inc., creando una empresa global de juego privada combinada que opera bajo el nombre de IGT.

- Marzo de 2025: FDJ se rebautizó como FDJ United tras completar la adquisición de Kindred Group por 2.620 millones de USD (2.450 millones de EUR), posicionando a la entidad combinada como un campeón europeo del juego con capacidades ampliadas de apuestas deportivas en línea y casino. La transformación refleja la evolución de FDJ desde un monopolio de lotería francés hasta un operador de juego paneuropeo con fuentes de ingresos diversificadas en mercados regulados.

- Diciembre de 2024: Allwyn International adquirió una participación del 51% en Novibet por 349,89 millones de USD (327 millones de EUR), reforzando sus capacidades de iGaming en Grecia, Malta, Irlanda, Italia, Chipre, Brasil y México. El acuerdo respalda la estrategia de expansión de Allwyn tras su adquisición de la Lotería Nacional del Reino Unido en 2024 y posiciona a la empresa para una mayor penetración en el mercado europeo.

- Octubre de 2024: Glitnor Group adquirió al operador multinacional de casinos OneCasino, ampliando su presencia europea mediante la integración vertical de las operaciones de juego en línea. La transacción refleja las tendencias de consolidación en curso a medida que los operadores buscan ventajas de escala y capacidades de cumplimiento normativo en múltiples jurisdicciones.

Alcance del informe del mercado de juegos de azar en casinos de Europa

Un casino es un establecimiento destinado a determinados tipos de juegos de azar. Los casinos suelen construirse cerca o en combinación con hoteles, complejos turísticos, restaurantes, tiendas minoristas, cruceros y otras atracciones turísticas. Este informe tiene como objetivo proporcionar un análisis detallado del mercado de juegos de azar en casinos de Europa. Se centra en la dinámica del mercado, las tendencias emergentes en los segmentos y los mercados regionales, y en la información sobre los distintos tipos de productos y aplicaciones. Asimismo, analiza los actores clave y el panorama competitivo.

El mercado de juegos de azar en casinos de Europa está segmentado por tipo (casino en vivo, bacará, blackjack, póker, tragamonedas y otros juegos de casino), por aplicación (en línea y fuera de línea), y por geografía (Alemania, el Reino Unido, Francia, Italia y el resto de Europa).

El informe ofrece el tamaño del mercado y los valores en USD durante el período de pronóstico para los segmentos anteriores.

| Casino en vivo |

| Bacará |

| Blackjack |

| Póker |

| Tragamonedas |

| Otros juegos de casino |

| Casinos en complejos turísticos integrados |

| Casinos terrestres independientes |

| Casinos fluviales |

| Casinos en cruceros |

| Hipódromos con casino (racinos) |

| Comercial |

| Tribal / Indígena |

| Estatal |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por tipo | Casino en vivo |

| Bacará | |

| Blackjack | |

| Póker | |

| Tragamonedas | |

| Otros juegos de casino | |

| Por formato de instalación | Casinos en complejos turísticos integrados |

| Casinos terrestres independientes | |

| Casinos fluviales | |

| Casinos en cruceros | |

| Hipódromos con casino (racinos) | |

| Por estructura de propiedad | Comercial |

| Tribal / Indígena | |

| Estatal | |

| Por geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de juegos de azar en casinos de Europa en 2026?

Asciende a 91.310 millones de USD y se proyecta que alcanzará los 175.420 millones de USD en 2031 a una CAGR del 13,95%.

¿Qué categoría de producto domina el juego en casinos en Europa?

Las tragamonedas lideraron con una cuota de ingresos del 61,55% en 2025, respaldadas por la disponibilidad continua en sala y los altos márgenes.

¿Qué país europeo genera más ingresos por casinos?

Italia lidera con una cuota del 42,20% gracias a sus establecimientos históricos y al constante flujo de turistas.

¿Qué formato está creciendo más rápido entre los casinos europeos?

Se pronostica que los casinos en complejos turísticos integrados se expandirán a una CAGR del 7,72% hasta 2031 al combinar el juego con el entretenimiento y la hostelería.

¿Cómo afectan las regulaciones a los márgenes de los operadores?

El aumento de los impuestos y los límites publicitarios más estrictos, especialmente en Francia y el Reino Unido, reducen la rentabilidad, aunque las actualizaciones tecnológicas ayudan a mitigar parte de la presión sobre los costes.

¿Qué adquisición reconfiguró recientemente el panorama competitivo?

La compra de Kindred Group por parte de FDJ por 2.620 millones de USD (2.450 millones de EUR) en marzo de 2025 creó un operador paneuropeo con activos diversificados en línea y terrestres.

Última actualización de la página el: