Tamaño y Participación del Mercado del Ecosistema de Intercambio de Capital de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

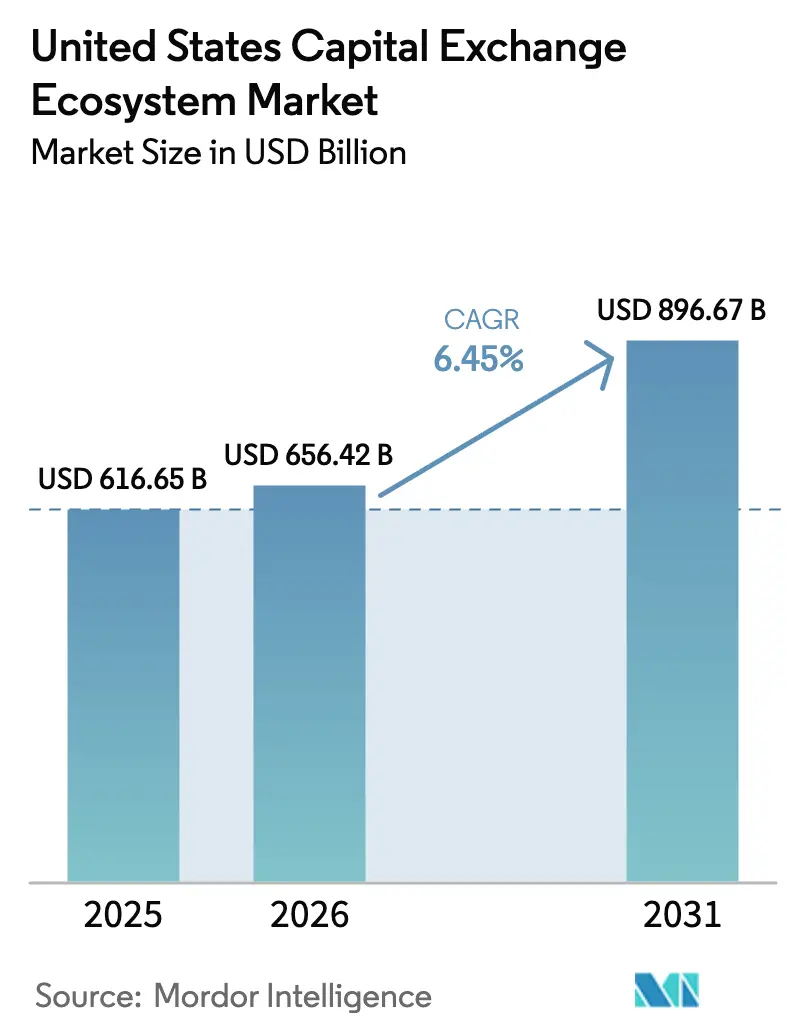

| Tamaño del mercado en el año base (2025) | 616.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 656.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 896.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado del Ecosistema de Intercambio de Capital de los Estados Unidos por Mordor Intelligence

El tamaño del mercado del Ecosistema de Intercambio de Capital de los Estados Unidos en 2026 se estima en USD 656,42 mil millones, creciendo desde el valor de 2025 de USD 616,65 mil millones con proyecciones para 2031 que muestran USD 896,67 mil millones, creciendo a una CAGR del 6,45% entre 2026 y 2031. El sólido crecimiento refleja la sostenida adopción del comercio algorítmico, una mayor demanda institucional de servicios de ejecución sofisticados y un revitalizado flujo de salidas a bolsa (IPO) que está elevando los fondos de comisiones en todas las clases de activos. El ciclo de normalización de la política de la Reserva Federal primero redujo los volúmenes impulsados por el apalancamiento, aunque la posterior volatilidad de las tasas de interés impulsó la cobertura de derivados y el comercio de bonos, añadiendo nuevas fuentes de ingresos para los operadores de plataformas. Las bolsas están modernizando sus sistemas centrales para habilitar la coincidencia de órdenes 24/7, fuentes de datos consolidadas y flujos de trabajo de valores tokenizados, mejorando así la transparencia y reforzando la fidelidad a la plataforma. Los modelos de corretaje sin comisiones están impulsando la participación minorista, lo que está llevando a las bolsas a lanzar acciones fraccionadas, análisis personalizados y ventanas de negociación ampliadas que mantienen el compromiso mientras suavizan los patrones de liquidez intradía. A nivel regional, el liderazgo sigue anclado en el Noreste, pero el rápido crecimiento del ecosistema tecnológico del Oeste está reconfigurando el panorama competitivo y catalizando ciclos de innovación a escala nacional.

Conclusiones Clave del Informe

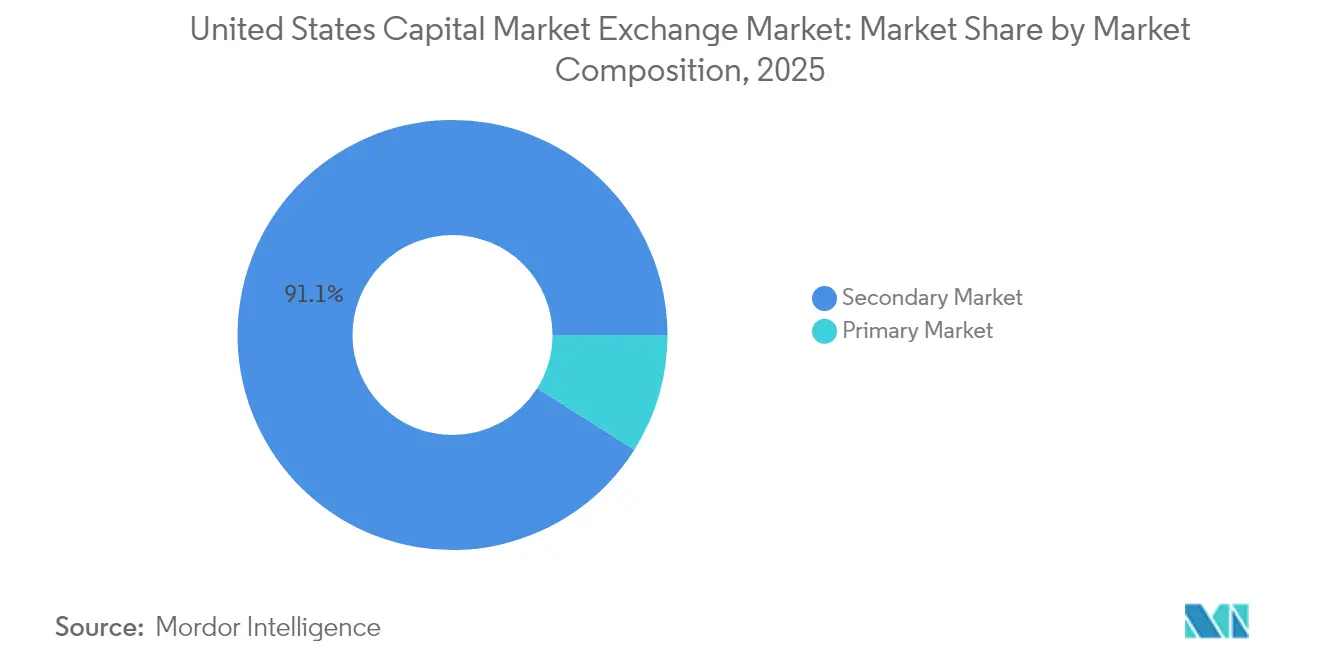

- Por composición de mercado, el segmento secundario concentró el 91,05% de la participación del mercado de intercambio de capitales de los Estados Unidos en 2025, mientras que se prevé que el segmento primario crezca a una CAGR del 6,11% hasta 2031.

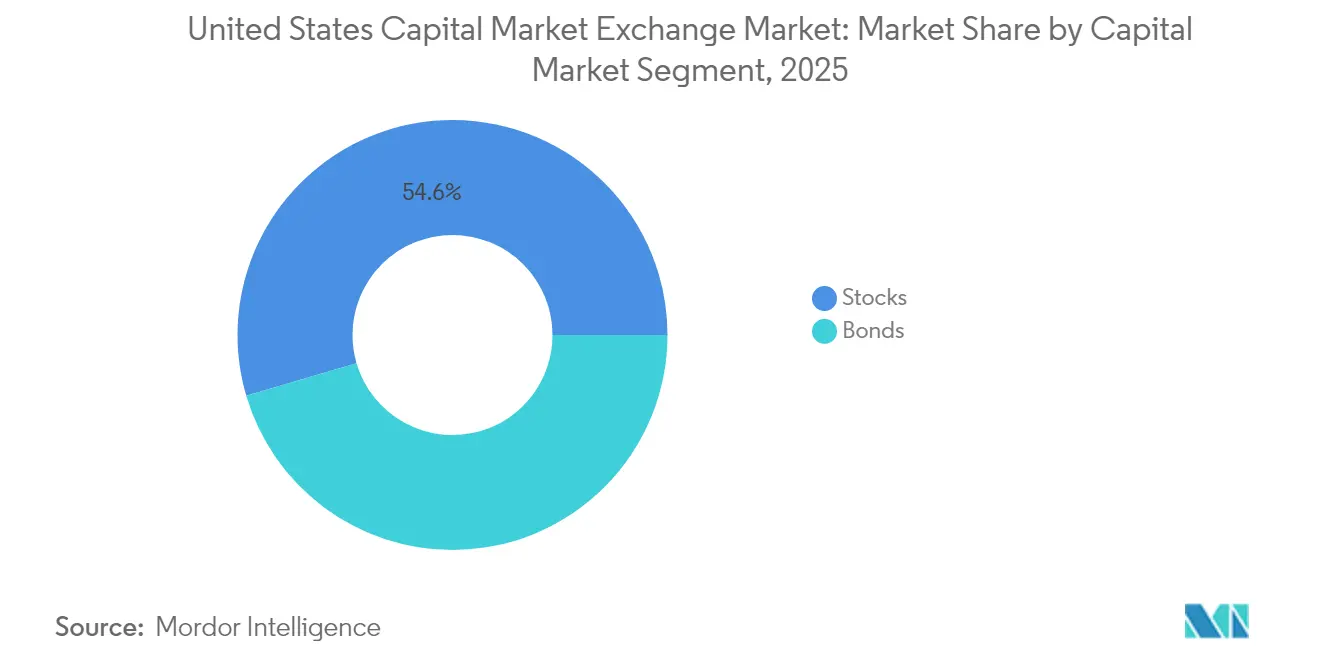

- Por segmento de mercado de capitales, las acciones capturaron el 54,55% del tamaño del mercado de intercambio de capitales de los Estados Unidos en 2025, mientras que se prevé que los bonos se expandan a una CAGR del 4,12% hasta 2031.

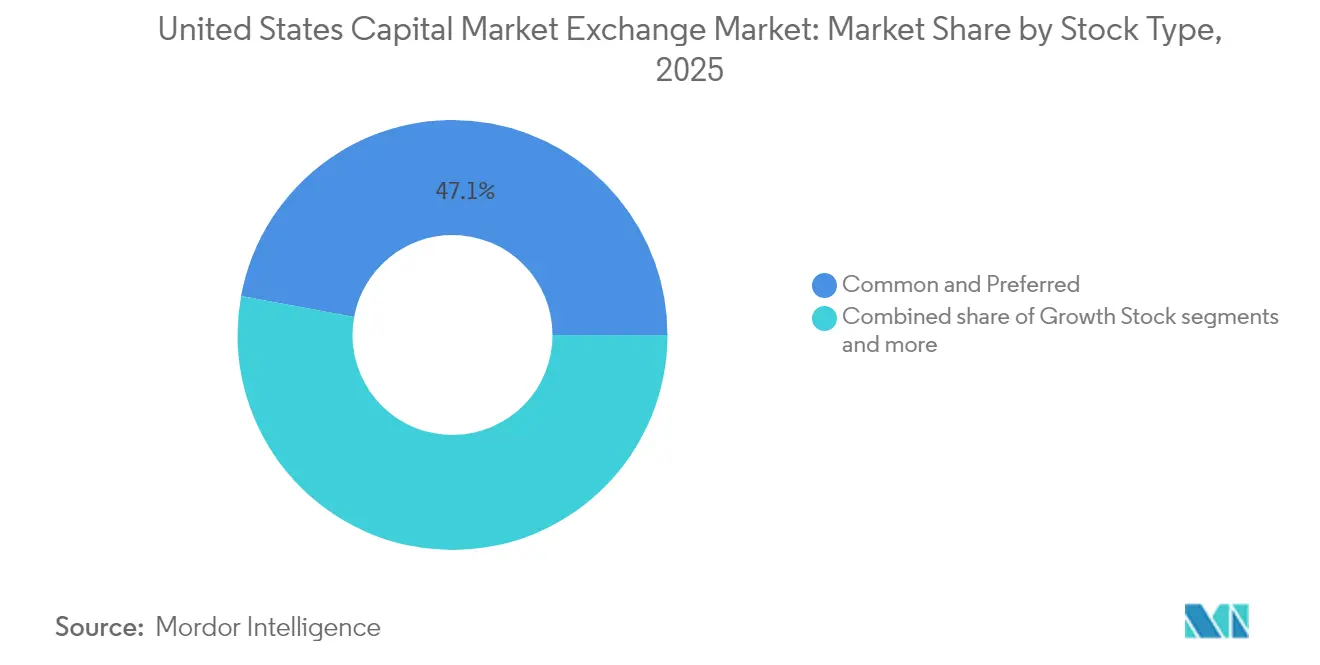

- Por tipo de acción, las acciones comunes y preferentes representaron el 47,10% del tamaño del mercado de intercambio de capitales de los Estados Unidos en 2025; se proyecta que las acciones de crecimiento escalen a una CAGR del 8,75% hasta 2031.

- Por tipo de bono, los títulos gubernamentales concentraron una participación del 36,55% en el mercado de intercambio de capitales de los Estados Unidos en 2025, mientras que los bonos corporativos avanzan a una CAGR del 5,79% entre 2026 y 2031.

- Por geografía, el Noreste concentró una participación del 31,20% en el mercado de intercambio de capitales de los Estados Unidos en 2025, mientras que el Oeste avanza a una CAGR del 5,11% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado del Ecosistema de Intercambio de Capital de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio generalizado hacia el comercio algorítmico | +2.1% | Nacional, con concentración en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Normalización de la política monetaria de la Reserva Federal | +1.8% | Nacional, con impactos regionales variables | Corto plazo (≤ 2 años) |

| Aumento de la emisión vinculada a criterios ASG | +1.4% | Nacional, liderado por el Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Auge de la participación minorista mediante el comercio sin comisiones | +1.7% | Nacional, con mayor adopción en el Sur y el Oeste | Mediano plazo (2-4 años) |

| Tokenización de valores que habilita el comercio 24/7 | +0.9% | Nacional, adopción temprana en el Oeste | Largo plazo (≥ 4 años) |

| Implementación de la Cinta Consolidada que impulsa la transparencia | +0.6% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio generalizado hacia el comercio algorítmico

Las estrategias algorítmicas ahora gobiernan la mayoría de las ejecuciones de renta variable de los Estados Unidos, obligando a las bolsas a refinar la latencia a nivel de microsegundos y escalar la capacidad de mensajería para acomodar el creciente tráfico de cotizaciones. Las acciones de menos de un dólar se duplicaron hasta representar el 24% del volumen total de renta variable en mayo de 2025, lo que señala que los modelos de aprendizaje automático están captando bolsas de liquidez que antes pasaban desapercibidas para las mesas tradicionales[1]Banco de la Reserva Federal de Boston, "Condiciones Económicas de Nueva Inglaterra hasta el 22 de abril de 2025," bostonfed.org . Los creadores de mercado están invirtiendo fuertemente en motores de decisión de inteligencia artificial y análisis de inspiración cuántica para mantener su ventaja competitiva a medida que los diferenciales se comprimen. Los conjuntos de herramientas algorítmicas alojados en la nube están democratizando el acceso, permitiendo que las pequeñas empresas compitan de igual a igual con los grandes operadores institucionales, lo que intensifica la competencia en precios y mejora la calidad de ejecución minorista. Las bolsas responden con fuentes de profundidad de libro más completas, tipos de órdenes flexibles y ampliaciones de co-ubicación que atraen a participantes sensibles a la latencia.

Normalización de la política monetaria de la Reserva Federal

Los aumentos de tasas inicialmente redujeron el apalancamiento especulativo, pero pronto avivaron la demanda de instrumentos de gestión de riesgos y plataformas electrónicas de bonos, con los futuros de Tesoro y SOFR ganando interés abierto como coberturas de duración. El Noreste registró un crecimiento del PIB más rápido en 2024 que el promedio nacional a pesar de la política más restrictiva, destacando la resiliencia regional. Las bolsas ampliaron la coincidencia de renta fija y ampliaron las listas de derivados para capturar el volumen impulsado por la volatilidad. Los rendimientos más altos impulsaron las refinanciaciones corporativas que revitalizaron la emisión de deuda primaria y diversificaron los flujos de comisiones más allá de la renta variable. Los operadores de plataformas también están incorporando herramientas de protección contra la inflación para atender los mandatos de cobertura de los propietarios de activos en el nuevo entorno de tasas.

Aumento de la emisión vinculada a criterios ASG

Los criterios ASG han migrado de nicho a corriente principal, impulsando la oferta de bonos verdes en los sectores tecnológico, sanitario e industrial. Las plataformas ahora transmiten en tiempo real métricas de sostenibilidad etiquetadas mediante asociaciones con proveedores de calificaciones, permitiendo filtros algorítmicos alineados con umbrales de gobernanza específicos. Las propuestas de divulgación climática de la Comisión de Bolsa y Valores (SEC) aceleran los mandatos institucionales, impulsando a las bolsas a crear segmentos de negociación ASG dedicados e índices de intensidad de carbono[2]MEMX, "Negociación de Acciones de Menos de un Dólar, Participación en el Mercado de Opciones y Más," memx.com . La innovación de productos abarca futuros de bonos vinculados a la sostenibilidad y coberturas de opciones que permiten a los inversores expresar convicciones temáticas con eficiencia de capital.

Auge de la participación minorista mediante el comercio sin comisiones

La adopción de modelos de negociación sin comisiones ha acelerado significativamente el crecimiento de nuevas cuentas, resultando en un notable aumento del tráfico de mensajes y un desplazamiento del tamaño de las operaciones hacia transacciones más pequeñas ejecutadas durante las horas de negociación ampliadas. Las firmas de corretaje utilizan algoritmos avanzados de aprendizaje automático para optimizar los mecanismos de pago por flujo de órdenes, enfocándose en lograr mejoras de precio mientras mantienen una estructura sin comisiones. Los valores con alta presencia minorista exhiben una mayor volatilidad intradía, lo que lleva a las bolsas a implementar mecanismos mejorados de límite superior/inferior y a introducir programas de negociación de acciones fraccionadas para garantizar la estabilidad del mercado y las operaciones ordenadas. A nivel regional, las regiones Sur y Oeste demuestran los niveles más altos de actividad de negociación minorista, impulsados por factores como el crecimiento poblacional y la mayor adopción de avances tecnológicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria para valores de activos digitales | -1.2% | Nacional, con enfoques variables a nivel estatal | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad a las operaciones de bolsa | -0.8% | Nacional, con mayor riesgo en los principales centros financieros | Corto plazo (≤ 2 años) |

| Escalada de disputas por tarifas de datos de mercado | -0.6% | Nacional, con concentración en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Fragmentación de la liquidez entre plataformas de negociación alternativas (ATS) | -0.5% | Nacional, con impacto primario en los mercados de renta variable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre regulatoria para valores de activos digitales

Las bolsas de los Estados Unidos están navegando un marco regulatorio complejo y en evolución establecido por la Comisión de Bolsa y Valores (SEC), que clasifica los activos digitales en tokens de utilidad, tokens de seguridad y monedas estables. Esta segmentación requiere la implementación de múltiples marcos de cumplimiento normativo y el establecimiento de estrategias de mitigación de riesgos legales, lo que aumenta la complejidad operativa. Aunque la aprobación de los ETF de Bitcoin ha proporcionado una claridad regulatoria limitada, la ausencia de vías de registro definitivas para los modelos de renta variable tokenizada continúa obstaculizando su adopción e integración más amplia en el ecosistema financiero. Esta incertidumbre regulatoria coloca a las bolsas nacionales en desventaja competitiva, ya que los competidores extranjeros que operan bajo entornos regulatorios más estables están mejor posicionados para capturar el crecimiento del mercado, lo que podría restringir las oportunidades de diversificación de ingresos para las plataformas con sede en EE. UU. Además, las prolongadas demoras en los períodos de comentarios de la SEC están extendiendo los ciclos de gasto de capital en infraestructura de custodia de carteras digitales, lo que infla aún más las estructuras de costes operativos e impacta la rentabilidad.

Amenazas de ciberseguridad a las operaciones de bolsa

Los actores maliciosos emplean cada vez más ataques de denegación de servicio distribuido (DDoS), cargas de ransomware y vulnerabilidades en la cadena de suministro para atacar componentes críticos como los motores de coincidencia y el tejido de datos dentro de los sistemas financieros. En entornos de negociación de alta frecuencia, incluso breves interrupciones medidas en microsegundos pueden resultar en pérdidas financieras sustanciales debido al deslizamiento, elevando así los umbrales de riesgo sistémico. Los requisitos regulatorios de la Comisión de Bolsa y Valores (SEC) exigen informes detallados de incidentes en un plazo de cuatro días hábiles, lo que intensifica los riesgos reputacionales y eleva las primas de seguros para las entidades afectadas. Para mitigar estos desafíos, las bolsas priorizan las inversiones en medidas de seguridad avanzadas, incluidos marcos de perímetro de confianza cero, sistemas de detección de anomalías impulsados por inteligencia artificial y centros de datos de espera activa geográficamente distribuidos para garantizar la continuidad operativa. A pesar de estos esfuerzos, persisten riesgos residuales que representan una restricción operativa significativa que requiere una gestión estratégica continua y asignación de recursos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición de Mercado: La Dominancia del Mercado Secundario Impulsa la Innovación

El segmento secundario concentró el 91,05% de la participación del mercado de intercambio de capitales de los Estados Unidos en 2025, lo que subraya la madurez de la liquidez y la solidez de la infraestructura electrónica. Las plataformas migran continuamente sus sistemas centrales hacia arquitecturas nativas en la nube que escalan elásticamente durante los picos de tráfico de cotizaciones, garantizando una latencia consistente para los participantes algorítmicos. Los sistemas de negociación alternativos (ATS) captan el flujo de bloques ofreciendo anonimato y mejora de precios en el punto medio, aunque las bolsas públicas defienden sus posiciones de franquicia mediante tipos de órdenes innovadoras, como cruces exclusivos en subasta y programas de liquidez minorista. Se proyecta que el segmento primario registre una CAGR del 6,11% hasta 2031, a medida que proliferan las cotizaciones directas, las conversiones de SPAC y las salidas a bolsa en etapa de capital riesgo, lo que refleja el entusiasmo corporativo por la financiación basada en renta variable en medio de la disrupción tecnológica.

Las hojas de ruta tecnológicas revelan un cambio hacia la negociación continua que difuminará la frontera entre la emisión y la rotación secundaria. El marco de 24 horas de Nasdaq depende de la compensación sincronizada, la vigilancia y los flujos de trabajo de acciones corporativas que apuntan a una implementación completa a finales de 2026. Los emisores primarios podrían adoptar múltiples ventanas de precios durante el día, mejorando la velocidad de captación de capital y el acceso de inversores globales. El mercado de intercambio de capitales de los Estados Unidos se beneficia a medida que las suscripciones a fuentes de datos y las tarifas de gestión de órdenes escalan con la expansión horaria, reforzando la resiliencia de los ingresos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Segmento de Mercado de Capitales: Liderazgo de la Renta Variable en Medio del Renacimiento de la Renta Fija

Las acciones contribuyeron con el 54,55% de la actividad total en 2025, impulsadas por el arbitraje de ETF, la negociación diaria minorista y los flujos de reequilibrio de índices que sostienen mercados bidireccionales profundos. Las coberturas de derivados como opciones, cobertura gamma y permutas de delta uno amplifican los volúmenes de renta variable, proporcionando a las plataformas anualidades estables de tarifas de transacción. Se proyecta que los bonos crezcan un 4,12% anual hasta 2031 a medida que la volatilidad de las tasas invita a cambios tácticos de asignación y la electronificación desmantelan la histórica dominancia de los intermediarios por voz. Las mesas institucionales aprovechan los protocolos de solicitud de cotización automática (auto-RFQ) para obtener liquidez de todos contra todos, comprimiendo los diferenciales de compra-venta de bonos corporativos y elevando el número de operaciones ejecutadas.

Las tendencias de inflación regionalmente dispares influyen en las decisiones de mezcla de activos: el IPC del Noreste impulsado por la vivienda eleva la demanda de coberturas del Tesoro, mientras que el floreciente empleo del Sur impulsa el apetito por el riesgo de renta variable. Las coberturas ASG amplían ambos segmentos, con bolsas que listan ETF de bonos verdes y cestas de renta variable de baja huella de carbono para satisfacer los mandatos de sostenibilidad. A medida que las plataformas multiproducto integran la coincidencia de efectivo, derivados y financiación, la eficiencia de margen cruzado atrae carteras más grandes, ayudando a consolidar el mercado de intercambio de capitales de los Estados Unidos como el referente mundial de liquidez.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Acción: Las Acciones de Crecimiento Lideran el Repunte Impulsado por la Innovación

Se espera que las acciones de crecimiento escalen a una CAGR del 8,75% hasta 2031, superando a los segmentos defensivos a medida que los inversores se concentran en los temas de inteligencia artificial, nube y ciberseguridad. Los diez principales constituyentes ahora representan más del 30% de la capitalización del S&P 500, reavivando debates sobre la concentración sistémica y la metodología de índices. Los valores comunes y preferentes, con una participación del 47,10%, conservan su estatus fundamental por la estabilidad de los dividendos y los derechos de gobernanza que sustentan las estrategias de equiparación de pasivos de las instituciones.

Los enfoques de inversión cuantitativa explotan la volatilidad de los factores para alternar las exposiciones entre cestas de valor, calidad e impulso, impulsando la rotación y proporcionando liquidez en todos los niveles de capitalización. Las bolsas apoyan la segmentación temática lanzando categorías de cotización específicas por sector y archivos de datos personalizados, reforzando aún más su papel como centros de innovación. Los productos cotizados (ETP) de participación activa y los envases mejorados con opciones diversifican las fuentes de ingresos al tiempo que profundizan los instrumentos negociables para exposiciones de crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Bono: Los Bonos Corporativos Ganan Impulso en Medio de la Diversificación

Los títulos gubernamentales mantuvieron una participación del 36,55% del valor de la renta fija en 2025, anclando la curva de rendimientos y sirviendo como vehículos de cobertura macroeconómica durante los picos de volatilidad. Sin embargo, la emisión corporativa se encamina hacia una CAGR del 5,79%, impulsada por las necesidades de refinanciación y la búsqueda de los inversores de un diferencial incremental adicional. Las estructuras corporativas vinculadas a criterios ASG, incluidos los cupones escalonados ligados a objetivos de emisiones, proliferan en los tramos de grado de inversión y alto rendimiento, atrayendo fondos de sostenibilidad dedicados.

La electronificación de los flujos de trabajo de los intermediarios respalda los bonos corporativos de lotes irregulares auto-ejecutables, ampliando el acceso para gestores de activos más pequeños y plataformas de gestión de patrimonio. La extensión de la Pista de Auditoría Consolidada a los bonos refuerza la vigilancia y la confianza de los inversores, lo que a su vez mejora la liquidez. La financiación municipal se beneficia de los desembolsos de los planes de infraestructura, mientras que la actividad de valores respaldados por hipotecas se beneficia de la cobertura de duración optimizada algorítmicamente a medida que las velocidades de prepago fluctúan. En conjunto, estas tendencias refuerzan los flujos de comisiones diversificados para el mercado de intercambio de capitales de los Estados Unidos.

Análisis Geográfico

El Noreste retuvo una participación del 31,20% en 2025 debido a su densa concentración de intermediarios-distribuidores, gestores de activos y reservas de talento regulatorio. El desempleo de abril de 2025 alcanzó el 4,2%, convergiendo hacia los niveles nacionales, mientras que la inflación subyacente se mantuvo cerca del 3%, impulsada por los elevados costes de la vivienda que presionaron los salarios reales. Las vacantes en el mercado de oficinas de Boston y Nueva York aumentaron, generando oportunidades de negociación de deuda en dificultades y elevando la rotación de los REIT, lo que asegura ingresos por comisiones para las bolsas. Los entornos de innovación regulatoria (fintech sandboxes) en Massachusetts y Nueva York aceleran los pilotos regulatorios conformes para valores tokenizados y la liquidación en T+0, reforzando el liderazgo regional en innovación de la estructura de mercado.

Se prevé que el Oeste se expanda a una CAGR del 5,11% hasta 2031, impulsado por la actividad de capital riesgo de Silicon Valley, la abundante ingeniería de talento y un flujo de salidas a bolsa en etapa de crecimiento. Las plataformas regionales son pioneras en híbridos de criptoactivos y renta variable, coincidencia continua y puertas de enlace en la nube de alto ancho de banda que gestionan las grandes huellas de mensajes típicas de las cotizaciones algorítmicas. Los flujos demográficos hacia California, Washington y Utah sostienen ecosistemas emprendedores que demandan servicios de formación de capital, mientras que los programas de liquidez para empleados tecnológicos alimentan los volúmenes de negociación en el mercado secundario.

Los centros del Sur y el Medio Oeste ofrecen diversificación y ventajas de costes que sustentan la estabilidad nacional. La migración de población a Texas y Florida está impulsando las cotizaciones de pymes, la emisión de bonos municipales y una mayor cobertura de derivados relacionada con los mercados energéticos. Las bolsas del Medio Oeste aprovechan su tradición en futuros agrícolas para ampliar la compensación entre distintas clases de activos, atrayendo mesas de tesorería corporativa que cubren exposiciones a materias primas junto con riesgos de divisas y tasas de interés. Los centros de datos duales distribuidos ubicados en estas regiones refuerzan la resiliencia general del mercado de intercambio de capitales de los Estados Unidos y reducen de manera demostrable el riesgo de punto único de fallo.

Panorama Competitivo

El mercado de intercambio de capitales de los Estados Unidos exhibe una concentración moderada, con cinco plataformas principales que controlan una participación significativa de la rotación de 2024. NYSE, Nasdaq y Cboe compiten a través de infraestructuras optimizadas en latencia, paquetes de cotización diversificados y adquisiciones estratégicas que amplían la cobertura de servicios en derivados y activos digitales. Las plataformas emergentes como MEMX, IEX y Long-Term Stock Exchange apuntan a la compresión de tarifas y a las brechas de transparencia, captando participación incremental a medida que la lógica de enrutamiento del lado comprador prioriza plataformas rentables ("neutrales en el modelo de creador-tomador").

La diferenciación tecnológica sigue siendo el principal campo de batalla. La asociación de Nasdaq con AWS acelera el análisis de datos y reduce el tiempo de comercialización de nuevos productos, mientras que NYSE aprovecha el alcance global en materias primas de Intercontinental Exchange (ICE) para vender de forma cruzada conectividad de futuros. El cumplimiento de la Pista de Auditoría Consolidada y los ciclos de liquidación en T+1 elevan las líneas de costes fijos, lo que podría desencadenar la consolidación de plataformas de nicho o el intercambio cooperativo de recursos. Las bolsas también compiten por el liderazgo en sostenibilidad ofreciendo visibilidad de insignia ASG, tarifas de cotización con descuento para emisores verdes verificados y análisis de riesgo climático integrados directamente en los paneles de enrutamiento de órdenes.

La expansión en espacios no ocupados se centra en el comercio 24/7 y la tokenización. NYSE Texas se lanzó como plataforma de cotización de productos cotizados (ETP) en mayo de 2025, señalando una expansión geográfica a medida que las marcas establecidas localizan sus servicios para capturar el patrocinio regional. Durante el período de previsión, el liderazgo recaerá en los operadores que agrupen emisión, negociación, datos y utilidades post-negociación en marcos unificados de Software como Servicio (SaaS), elevando en última instancia los costes de cambio y profundizando el compromiso de los clientes.

Líderes de la Industria del Ecosistema de Intercambio de Capital de los Estados Unidos

New York Stock Exchange (NYSE)

Nasdaq, Inc.

Cboe Global Markets

OTC Markets Group

Investors Exchange (IEX)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nasdaq detalló el despliegue de su marco de negociación de 24 horas, marcando una importante expansión de plataforma que añadirá capacidades de coincidencia de órdenes continua y compensación nocturna.

- Abril de 2025: NYSE presentó cambios de normas para ampliar su servicio de conectividad de Circuito de Control Virtual entre el centro de datos de Mahwah y los pisos de negociación, una actualización de infraestructura que amplía el ancho de banda y reduce la latencia para los miembros.

- Marzo de 2025: NYSE Texas abrió oficialmente como una nueva plataforma de cotización primaria para productos cotizados en bolsa, ampliando la huella geográfica y la oferta de productos de Intercontinental Exchange (ICE) en los Estados Unidos.

- Junio de 2024: MEMX amplió su oferta de productos lanzando un mercado electrónico de opciones que rápidamente capturó el 3,1% del volumen de opciones electrónicas regulares de EE. UU., lo que subraya una exitosa penetración de nuevos productos.

Alcance del Informe del Mercado del Ecosistema de Intercambio de Capital de los Estados Unidos

El ecosistema de intercambio del mercado de capitales incluye un ecosistema de mercados en los que se compran y venden valores respaldados por deuda o capital. Estas operaciones se realizan en diversas plataformas conocidas como bolsas de valores. El informe abarca un análisis completo del Ecosistema de Intercambio del Mercado de Capitales de EE. UU., que incluye una evaluación de las tendencias emergentes, los cambios significativos en la dinámica del mercado y una visión general del mercado. El Ecosistema de Intercambio del Mercado de Capitales de EE. UU. está Segmentado por Tipo de Mercado (Mercado Primario y Mercado Secundario), por Instrumentos Financieros (Deuda y Renta Variable), y por Inversores (Inversores Minoristas e Inversores Institucionales). El informe ofrece el tamaño del mercado y las previsiones para el Ecosistema de Intercambio del Mercado de Capitales de EE. UU. en valor (USD millones) para todos los segmentos anteriores.

| Mercado Primario |

| Mercado Secundario |

| Acciones |

| Bonos |

| Acciones Comunes y Preferentes |

| Acciones de Crecimiento |

| Acciones de Valor |

| Acciones Defensivas |

| Bonos Gubernamentales |

| Bonos Corporativos |

| Bonos Municipales |

| Bonos Hipotecarios |

| Otros Tipos de Bonos |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Composición de Mercado | Mercado Primario |

| Mercado Secundario | |

| Por Segmento de Mercado de Capitales | Acciones |

| Bonos | |

| Por Tipo de Acción | Acciones Comunes y Preferentes |

| Acciones de Crecimiento | |

| Acciones de Valor | |

| Acciones Defensivas | |

| Por Tipo de Bono | Bonos Gubernamentales |

| Bonos Corporativos | |

| Bonos Municipales | |

| Bonos Hipotecarios | |

| Otros Tipos de Bonos | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de capitales de los Estados Unidos para 2031?

Las previsiones sitúan el tamaño del mercado de intercambio de capitales de los Estados Unidos en USD 896,67 mil millones para 2031, reflejando una CAGR del 6,45% desde los niveles de 2026.

¿Qué segmento de plataforma de negociación domina actualmente la actividad de transacciones?

El segmento secundario lidera con una participación de mercado del 91,05%, subrayando su profunda liquidez y su madura infraestructura electrónica.

¿Qué región de EE. UU. experimenta la expansión más rápida en la actividad bursátil?

Se proyecta que el Oeste crezca a una CAGR del 5,11% hasta 2031, respaldado por el ecosistema tecnológico de Silicon Valley y los flujos de salidas a bolsa impulsadas por el capital riesgo.

¿Por qué los bonos corporativos están ganando terreno entre los inversores?

El aumento de la emisión corporativa, las estructuras de financiación vinculadas a criterios ASG y el cambio hacia flujos de trabajo electrónicos de los intermediarios están impulsando una CAGR del 5,79% en la rotación de bonos corporativos.

¿Cómo se están adaptando las bolsas al rápido crecimiento del comercio minorista?

Las plataformas están añadiendo funcionalidad de acciones fraccionadas, horarios ampliados, análisis educativos más completos y tipos de órdenes refinados para acomodar lotes más pequeños y mantener la calidad de ejecución.

¿Qué iniciativa tecnológica podría transformar más profundamente la competencia en las bolsas de EE. UU.?

La adopción generalizada de infraestructura de negociación 24/7 y la liquidación de valores tokenizados están preparadas para reconfigurar el acceso al mercado y los ciclos de liquidación durante los próximos cinco años.

Última actualización de la página el: