Tamaño y Participación del Mercado de Cámaras de Compensación y Liquidaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.07% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Compensación y Liquidaciones por Mordor Intelligence

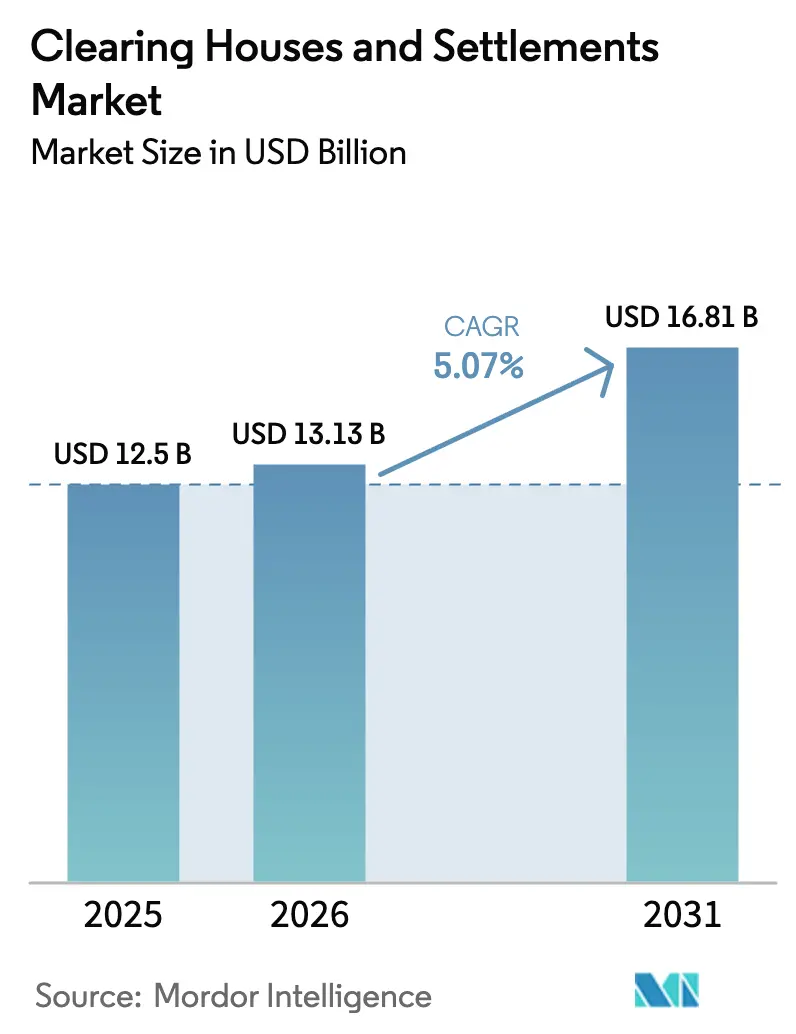

Se espera que el tamaño del Mercado de Cámaras de Compensación y Liquidaciones crezca de 12,5 miles de millones de USD en 2025 a 13,13 miles de millones de USD en 2026 y se prevé que alcance los 16,81 miles de millones de USD en 2031 a una CAGR del 5,07% durante 2026-2031.

El comercio electrónico y la actividad de alta frecuencia continúan incrementando los requisitos de rendimiento y ajustando las tolerancias operativas en las rutas post-negociación en 2026, con los Servicios TARGET europeos registrando un aumento significativo de volúmenes en 2024 que ha derivado en actualizaciones de capacidad y programas de resiliencia en el período actual. Las cámaras de compensación salientes consolidan su liderazgo al absorber más flujos transfronterizos mediante compensación multilateral. Están preparadas para beneficiarse de los plazos de compensación centralizada del Tesoro de los Estados Unidos que movilizan grandes volúmenes diarios de efectivo y repos hacia contrapartes centrales. TARGET2 sigue siendo el ancla de los pagos en euros de alto valor mientras que TIPS acelera la adopción de la liquidación instantánea, estableciendo el estándar para el procesamiento en tiempo real a escala en 2026. La dinámica regional muestra que América del Norte mantiene la mayor participación en 2025 mientras que Europa lidera el crecimiento a medida que ISO 20022 y los pagos instantáneos convergen bajo las plataformas consolidadas del Eurosistema.

Conclusiones Clave del Informe

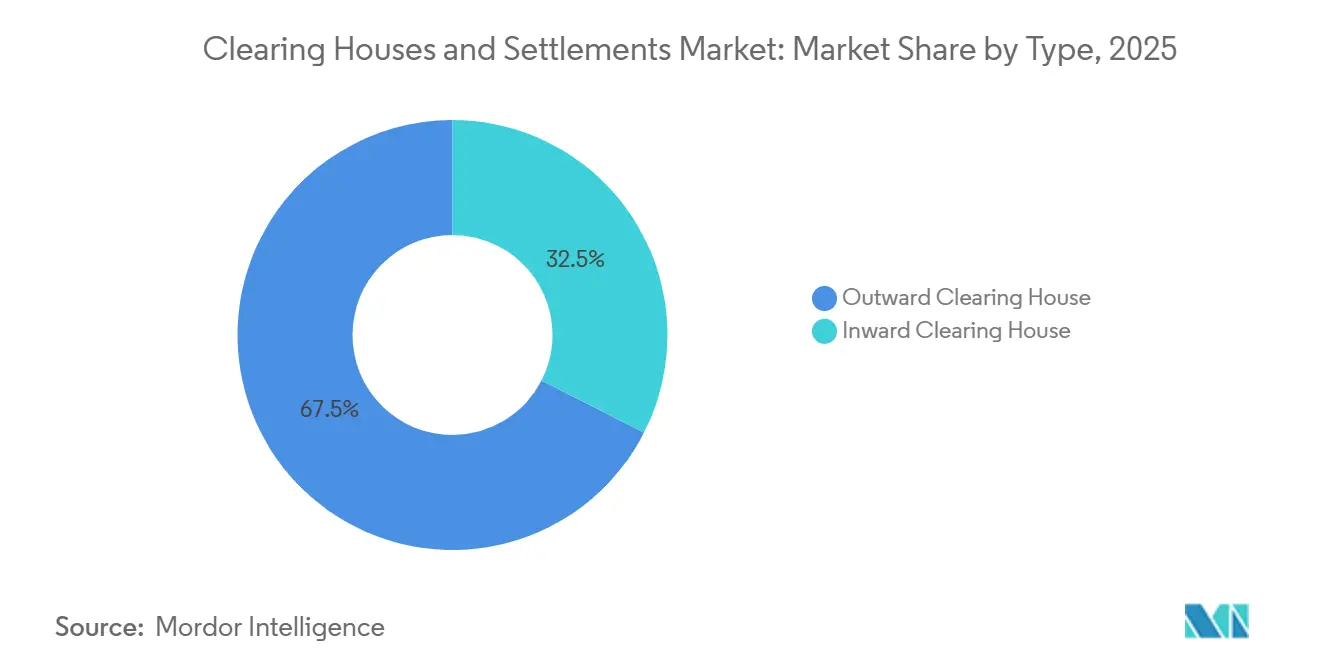

- Por tipo, las cámaras de compensación salientes lideraron con una participación de ingresos del 67,50% del mercado de cámaras de compensación y liquidaciones en 2025 y son las de mayor crecimiento con una CAGR del 5,82% hasta 2031.

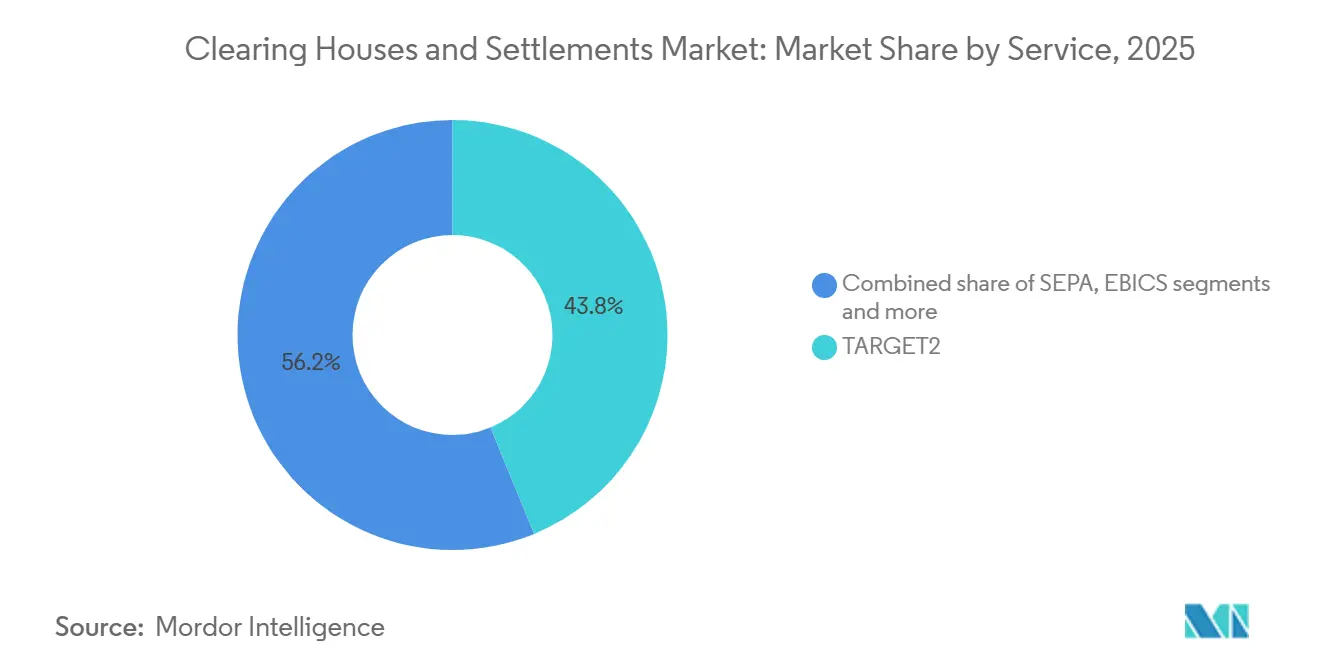

- Por servicio, TARGET2 mantuvo una participación del 43,80% del mercado de cámaras de compensación y liquidaciones en 2025 y avanza a una CAGR del 7,43% hasta 2031.

- Por geografía, América del Norte representó una participación del 34,65% del tamaño del mercado de cámaras de compensación y liquidaciones en 2025, mientras que Europa registró la CAGR proyectada más alta del 6,65% hasta 2031.

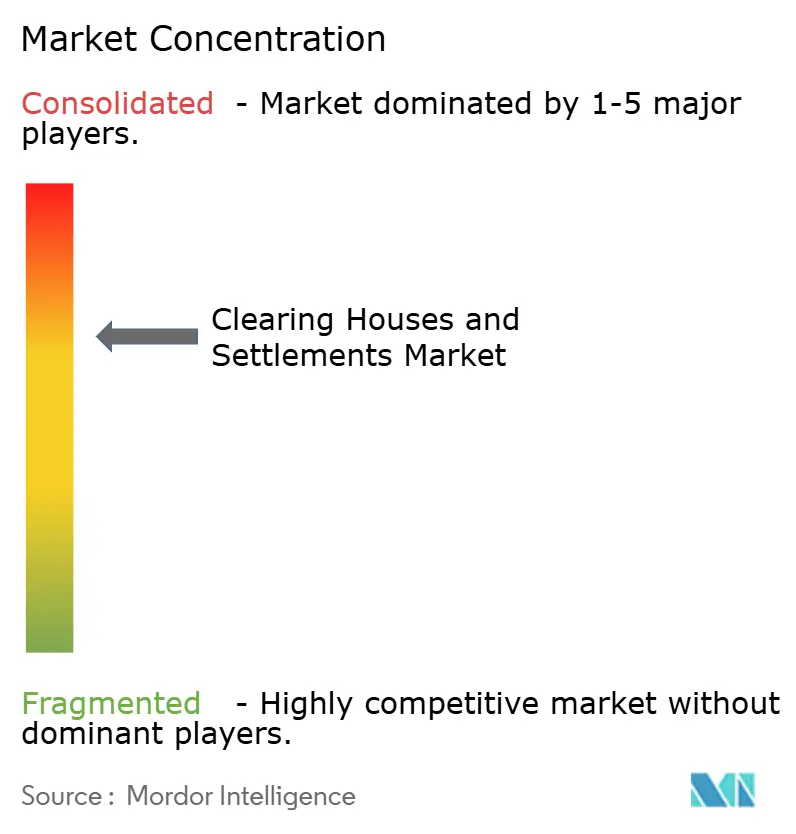

- Un pequeño grupo de miembros compensadores líderes gestiona la mayor parte de la actividad de clientes en las contrapartes centrales de los Estados Unidos, pero la concentración global del mercado de cámaras de compensación y liquidaciones sigue siendo limitada debido a la presencia de infraestructuras regionales y nuevos participantes.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cámaras de Compensación y Liquidaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la actividad comercial global, con el aumento de las transacciones electrónicas y de alto volumen que incrementan la demanda de infraestructura eficiente de compensación y liquidación | +1.2% | Global | Mediano plazo (2-4 años) |

| Énfasis regulatorio en la compensación centralizada, impulsado por las reformas posteriores a la crisis financiera orientadas a reducir el riesgo sistémico y mejorar la transparencia del mercado | +1.5% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Avances en tecnologías de compensación, incluidos la IA, la cadena de bloques y la automatización, que mejoran la velocidad de procesamiento, la precisión y la eficiencia operativa | +0.9% | Global | Corto plazo (≤ 2 años) |

| Aumento del comercio transfronterizo y de derivados, que requiere sistemas de compensación interoperables y resilientes en distintas jurisdicciones | +1.1% | Global, ganancias tempranas en APAC y la UE | Mediano plazo (2-4 años) |

| Mayor enfoque en la gestión del riesgo de contraparte, ya que la volatilidad del mercado acelera la adopción de mecanismos de compensación centralizada | +0.8% | Global | Corto plazo (≤ 2 años) |

| La expansión de las plataformas de negociación electrónica y de alta frecuencia impulsa la necesidad de soluciones de liquidación escalables y de alta capacidad | +0.7% | América del Norte y núcleo de APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de la Actividad Comercial Global Impulsa la Demanda de Infraestructura de Compensación

Los canales electrónicos y la negociación algorítmica amplifican los volúmenes diarios, lo que obliga a los operadores de compensación a escalar la capacidad o arriesgarse a cuellos de botella, con los Servicios TARGET procesando más de 1,66 mil millones de transacciones en 2024 en medio de un aumento de volumen del 201,8%. TARGET2-Securities liquida 202,6 millones de transacciones de valores por un valor de 292,7 billones de USD (248,9 billones de EUR) en 2024, reforzando el cambio hacia plataformas centralizadas para la liquidación transfronteriza armonizada[1]https://www.ecb.europa.eu/press/targetservar/html/ecb.targetservar2024.en.html. . El mandato de compensación del Tesoro de los Estados Unidos canaliza hasta 4 billones de USD en transacciones diarias hacia la compensación centralizada para mediados de 2027, con márgenes agregados en una contraparte central clave de los Estados Unidos que alcanzan los 96,3 miles de millones de USD al 30 de junio de 2025. Japan Securities Clearing Corporation establece un récord en la compensación de swaps de tipos de interés en 2024, lo que señala la profundidad de los flujos de cobertura de tipos que se consolidan en las contrapartes centrales. El KRX de Corea del Sur reporta un fuerte crecimiento en la actividad de derivados y saldos de compensación OTC por encima de los 2 billones de USD, lo que indica el cambio de capacidad que conlleva la intensidad del comercio electrónico. La expansión de los pagos instantáneos continúa a medida que el Servicio FedNow reporta 2,5 millones de transacciones trimestrales por un valor de 307,3 miles de millones de USD en el tercer trimestre de 2025, mostrando la trayectoria de la liquidación en tiempo real[2]https://www.frbservices.org/resources/financial-services/fednow/quarterly-volume-value-stats.

El Énfasis Regulatorio en la Compensación Centralizada Reduce el Riesgo Sistémico

Las normas de los Estados Unidos finalizadas en 2023 amplían la compensación centralizada a las transacciones de efectivo del Tesoro y repos con fechas de cumplimiento el 31 de diciembre de 2026 y el 30 de junio de 2027, lo que eleva la transparencia y la disciplina de márgenes agregados. Solo el 37% del repo de los intermediarios estaba compensado centralmente en el cuarto trimestre de 2024, dejando 2,4 billones de USD en actividad bilateral expuesta a fricciones de liquidación que la compensación pretende abordar. EMIR REFIT eleva la granularidad de los informes a 204 campos, mientras que los derivados de tipos de interés bancarios de los Estados Unidos muestran una mayor penetración de la compensación centralizada del 48,1% nocional en el primer trimestre de 2025 frente al 32,5% en el cuarto trimestre de 2024, lo que subraya el impacto regulatorio en la estandarización. Los mercados europeos de CDS alcanzaron una alta penetración de compensación en 2023, lo que se alinea con el énfasis más amplio posterior a la crisis en los productos estandarizados que ingresan a las contrapartes centrales bajo la supervisión de EMIR. La liquidación de bonos corporativos de India a través de la compensación vinculada a bolsas crece pero sigue siendo superficial en relación con los mercados desarrollados, lo que pone de relieve el margen para la estandarización y una adopción post-negociación más profunda. La convergencia bajo CPMI-IOSCO PFMI y los marcos de riesgo cibernético de la UE mantiene expectativas armonizadas de resiliencia e integridad de datos que guían cada vez más las operaciones globales de infraestructuras de mercados financieros.

Los Avances en Tecnologías de Compensación Mejoran la Eficiencia Operativa

Los ensayos de tokenización, los modelos de riesgo basados en IA y la automatización reconfiguran la calidad y los plazos de procesamiento a medida que las jurisdicciones prueban la integración mayorista de tecnología de registro distribuido y mejoran el rendimiento mediante la toma de decisiones en tiempo real. El Eurosistema realizó 27 ensayos en nueve países y liquidó 1,88 miles de millones de USD (1,6 miles de millones de EUR) en transacciones mayoristas tokenizadas, reforzando la viabilidad de las arquitecturas de tecnología de registro distribuido interoperables para la liquidación de nivel productivo. Clearstream validó una recuperación de dos horas con duplicación de datos en tiempo real entre centros de datos geográficamente separados, demostrando cómo la redundancia sincronizada respalda las operaciones críticas. RT1 de EBA CLEARING escala a millones de pagos instantáneos diarios con bajas tasas de rechazo sostenidas y un rendimiento en horas pico superior a 1.000 transacciones por segundo, lo que refleja un escalado robusto basado en API. PIX de Brasil se expande a 156 millones de personas y 15,2 millones de organizaciones a finales de 2024, gestionando 6,4 mil millones de transacciones mensuales a través de API estandarizadas que interconectan bancos y billeteras[3]https://www.bcb.gov.br/en/financialstability/spi_en. La movilidad de garantías evoluciona a medida que LME Clear acepta activos de alta calidad, incluidos el oro y la deuda soberana elegible, lo que reduce la fricción de financiación en las llamadas de margen.

El Aumento del Comercio Transfronterizo y de Derivados Requiere una Compensación Interoperable

El valor de los pagos transfronterizos globales supera los 190 billones de USD en 2024, aunque una cuarta parte de los corredores aún impone costos superiores al 3%, lo que acelera la demanda de mensajería estandarizada, interoperabilidad y eficiencia de compensación en 2026[4]https://www.bancaditalia.it/pubblicazioni/interventi-governatore/integov2025/20251209-panetta/index.html. La liquidación instantánea del Eurosistema a través de TIPS crece un 402,2% hasta alcanzar los 1,35 mil millones de transacciones en 2024, lo que valida el modelo en tiempo real para los flujos minoristas y corporativos que cruzan fronteras dentro de la región. La profundidad de la compensación en Asia-Pacífico aumenta a medida que el JSCC de Japón avanza en la compensación de swaps y los saldos de compensación OTC de Corea del Sur superan los 2 billones de USD, lo que refleja el crecimiento de los productos derivados y la intensidad de la cobertura. OTC Clear de Hong Kong compensa swaps de tipos de interés en USD a un ritmo más rápido en el primer semestre de 2025, mientras que la plataforma CCASS mantiene una alta eficiencia de liquidación para renta variable al contado. A medida que ISO 20022 y las plataformas consolidadas armonizan las operaciones, la infraestructura europea exhibe una capacidad transfronteriza escalable que sustenta la liquidez y reduce la carga de reconciliación. El mercado de cámaras de compensación y liquidaciones depende cada vez más de la compatibilidad con múltiples vías de RTGS, pagos instantáneos y plataformas de valores para mantener la velocidad transfronteriza sin aumentar el riesgo operativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de garantías y capital, que elevan los costos operativos y limitan la participación de los actores más pequeños del mercado | -0.9% | Global, agudo en mercados emergentes y en desarrollo | Mediano plazo (2-4 años) |

| Creciente complejidad regulatoria y de cumplimiento, con estándares globales en evolución que aumentan las cargas de implementación y seguimiento | -0.7% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Los crecientes riesgos de ciberseguridad requieren una inversión continua en infraestructura segura para sistemas de transacciones de alto valor | -0.6% | Global | Corto plazo (≤ 2 años) |

| La dependencia de la infraestructura de compensación heredada limita la escalabilidad y ralentiza la integración con tecnologías de próxima generación | -0.5% | América del Norte y APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Requisitos de Garantías y Capital Restringen el Acceso al Mercado

Los requisitos agregados del fondo de compensación para los valores del gobierno de los Estados Unidos aumentan a 96,3 miles de millones de USD al 30 de junio de 2025, con incrementos distribuidos entre los miembros en función de los perfiles de riesgo, lo que eleva las barreras de entrada para las empresas más pequeñas. Las contribuciones mínimas al fondo de incumplimiento y los umbrales de capital neto, como los de LME Clear, restringen la participación directa en la compensación a instituciones bien capitalizadas que pueden aportar garantías elegibles. Los ajustes en la elegibilidad y los porcentajes de garantías en las contrapartes centrales regionales, incluida Muqassa de Arabia Saudita, ofrecen flexibilidad pero no compensan completamente las restricciones de liquidez en USD para los participantes más pequeños. Los grandes aumentos proyectados de márgenes relacionados con los plazos de compensación del Tesoro empujan a los intermediarios más pequeños hacia acuerdos de acceso patrocinado que diluyen la economía y el control. Las posiciones OTC en el espacio de bonos corporativos de India permanecen fuera de la compensación centralizada en un tamaño significativo, lo que mantiene el riesgo bilateral y la difusión de la liquidez. El mercado de cámaras de compensación y liquidaciones, por tanto, observa una brecha creciente entre los grandes participantes con garantías elegibles diversificadas y las empresas más pequeñas que gestionan estructuras de capital restringidas.

La Creciente Complejidad Regulatoria y de Cumplimiento Aumenta las Cargas de Implementación

El régimen DORA de la UE en vigor en 2025 exige la notificación de incidentes casi en tiempo real, pruebas periódicas de penetración dirigidas por amenazas y la supervisión de proveedores críticos de TIC de terceros, lo que requiere cambios de gobernanza y dotación de personal en los operadores de compensación. EMIR REFIT amplía la notificación de derivados a 204 campos mientras que las tasas de rechazo iniciales mejoran solo después de una extensa recalibración, lo que subraya la curva de aprendizaje para la notificación multijurisdiccional. Los problemas de calidad de datos persistentemente elevados en torno a las operaciones pendientes y las valoraciones limitan la visibilidad supervisora y aumentan el costo de la reconciliación para los participantes del mercado. El incidente de liquidación por lotes de CHESS de Australia en diciembre de 2024 resultó en rebajas del riesgo operativo que obligaron a una mejora integral de los marcos de gobernanza y contingencia. Las migraciones a ISO 20022 por parte de los bancos centrales y los operadores de RTGS exigen cambios de software y reentrenamiento que consumen recursos de proyectos antes de los plazos regionales. El mercado de cámaras de compensación y liquidaciones debe mantener procesos de cumplimiento paralelos para la notificación cibernética local y los estándares internacionales, lo que aumenta la carga administrativa para los operadores transfronterizos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Cámaras de Compensación Salientes Impulsan la Mitigación de Riesgos y las Eficiencias de Compensación

Las cámaras de compensación salientes mantuvieron una participación del 67,50% en 2025 y se proyecta que crezcan a una CAGR del 5,82% hasta 2031, respaldadas por la compensación multilateral que comprime las obligaciones brutas y reduce el estrés de financiación a través de las fronteras. Los beneficios de liquidez se trasladan a las operaciones diarias porque las plataformas salientes liquidan pagos de alto valor y transacciones mayoristas mientras agrupan las exposiciones entre jurisdicciones para una compensación eficiente. EURO1 liquidó 45,77 millones de pagos por un valor de 53,4 billones de USD (45,4 billones de EUR) en 2024 y opera como un sistema neto multilateral complementario que en última instancia liquida los saldos finales en TARGET2, lo que optimiza los perfiles de liquidez de los participantes. El mandato de compensación centralizada del Tesoro de los Estados Unidos posiciona a los centros salientes para recibir 4 billones de USD en actividad diaria para 2027, lo que institucionalizará aún más la eficiencia de compensación y márgenes a escala.

Las cámaras de compensación entrantes se centran en los pagos domésticos y los flujos de valores con modelos de riesgo adaptados a las estructuras del mercado nacional, lo que se alinea con menores necesidades de garantías y expectativas operativas más simples. La compensación vinculada a bolsas de India para bonos corporativos procesa un número considerable de operaciones, aunque el dominio de las colocaciones privadas fuera de los centros centralizados limita la penetración para las rutas entrantes. El CCASS de Hong Kong muestra cómo la compensación disciplinada puede aliviar materialmente la liquidez incluso en entornos domésticos, con ratios de compensación de acciones y fondos superiores al 98% y al 88%, respectivamente, a finales de 2025. A medida que los centros salientes añaden funciones como análisis de riesgo mejorados por IA y pilotos de tecnología de registro distribuido, los modelos entrantes se adaptan gradualmente a los estándares interoperables para mantener la continuidad de los procesos de liquidación y garantías. Con marcos regulatorios que incentivan el riesgo centralizado y los márgenes consistentes, las plataformas salientes siguen siendo el canal principal para la agregación de riesgos transfronterizos dentro del mercado de cámaras de compensación y liquidaciones.

Por Servicio: TARGET2 Domina los Pagos de Alto Valor Mientras TIPS Acelera la Adopción de la Liquidación Instantánea

TARGET2 representó el 43,80% de la participación por tipo de servicio en 2025 y se prevé que se expanda a un ritmo anual del 7,43% hasta 2031, confirmando su papel de ancla en los flujos de pagos en euros de alto valor. Procesó 108 millones de transacciones por un valor de 463,7 billones de EUR en 2024, mientras que T2S gestionó 202,6 millones de transacciones de valores por un valor de 248,9 billones de EUR, reforzando los flujos post-negociación armonizados en toda la unión monetaria. El volumen de TIPS aumentó un 402,2% hasta alcanzar los 1,35 mil millones de transacciones en 2024 y se ha extendido a nuevas monedas en los países nórdicos, configurando el estándar en tiempo real tanto para uso minorista como comercial. El mercado de cámaras de compensación y liquidaciones se beneficia de esta pila modular, que permite a los participantes coordinar la liquidez entre los carriles de RTGS y pagos instantáneos con mensajería coherente y expectativas de servicio.

Los instrumentos SEPA y las infraestructuras de apoyo completan los pagos minoristas en euros, con STEP2 SCT registrando mayores volúmenes y SDD manteniendo decenas de miles de millones de transacciones en 2024. Los pagos instantáneos RT1 superaron los 1,1 mil millones en 2024 con un fuerte crecimiento hasta 2025, lo que se alinea con el Reglamento de Pagos Instantáneos que impone plazos de accesibilidad para las instituciones en euros. EURO1 complementa a TARGET2 mediante la compensación multilateral con la liquidación final realizada en T2, lo que perfecciona la gestión de liquidez para los principales bancos. La actividad nacional dentro del ecosistema TARGET, como los flujos transfronterizos de Portugal y el volumen de T2, muestra cómo la pila post-negociación europea consolidada respalda tanto las operaciones domésticas como las paneuropeas. Las funciones de Verificación del Beneficiario se extienden a RT1 y STEP2, añadiendo prevención del fraude a los canales instantáneos y por lotes sin sacrificar la velocidad. Como resultado, TARGET2 y sus servicios complementarios continúan siendo el ancla del mercado de cámaras de compensación y liquidaciones en los segmentos de alto valor e instantáneos de la región.

Análisis Geográfico

América del Norte mantuvo el 34,65% del mercado de cámaras de compensación y liquidaciones en 2025, respaldada por la amplitud de los servicios de la Reserva Federal y la escala de las transacciones del Tesoro de los Estados Unidos. El Servicio Nacional de Liquidación procesó 28,3 billones de USD en 2024 con liquidaciones diarias promedio de 112,6 miles de millones de USD, lo que refuerza la base de la región para los flujos de liquidación neta y de alto valor. FedNow añade capacidad en tiempo real con 2,5 millones de transacciones por un total de 307,3 miles de millones de USD en el tercer trimestre de 2025, lo que refleja una rápida integración por parte de las instituciones de todo el país. El nocional de derivados compensados centralmente aumentó en el primer trimestre de 2025, impulsado por la cobertura de tipos de interés, lo que respalda una adopción más amplia de contrapartes centrales entre los bancos de los Estados Unidos. Los plazos de compensación del Tesoro de la SEC intensifican la competencia entre las contrapartes centrales aprobadas y potenciales a medida que la vía para los 4 billones de USD en actividad diaria se desplaza hacia la compensación centralizada. Las infraestructuras de Canadá y México amplían la huella de la región con sistemas establecidos en tiempo real y por lotes, incluido el SPEI de México y los identificadores de pago adjuntos que impulsan el uso digital.

Europa ofrece el crecimiento más rápido con una CAGR del 6,65% hasta 2031, sustentada por la convergencia de los Servicios TARGET, la armonización de ISO 20022 y el Reglamento de Pagos Instantáneos. Clearstream impulsa una alta eficiencia de liquidación bajo T2S con un rendimiento de entrega contra pago al cierre del día cercano a la finalización, y la autogarantía respalda una financiación resiliente en períodos pico. LCH e ICE Clear Europe operan como contrapartes centrales de Nivel 2 bajo la ESMA, lo que consolida la alineación supervisora en los derivados OTC de tipos, crédito y cotizados en la región. El banco central de Francia participa en iniciativas de tokenización transfronteriza bajo la coordinación del banco central, lo que apunta a la futura interoperabilidad de la compensación y liquidación para las transacciones mayoristas. Estudios de caso nacionales como la actividad de T2 de Portugal confirman la amplitud de la adopción entre los estados miembros en la pila consolidada del Eurosistema. A medida que DORA entra en vigor, los titulares con programas cibernéticos a escala obtienen una ventaja en cumplimiento y preparación.

Asia-Pacífico muestra una madurez heterogénea, desde la compensación récord de swaps de Japón en JSCC hasta el rápido crecimiento OTC en Corea del Sur y una fuerte penetración de pagos instantáneos en mercados como India. El CCASS de Hong Kong registra una eficiencia T+2 del 99,89% mientras que los volúmenes de derivados de OTC Clear aumentan considerablemente en el primer semestre de 2025, lo que refleja la solidez tanto del sistema de renta variable como del de derivados. El mercado de bonos corporativos de India mantiene desafíos de liquidez en la negociación secundaria a pesar de la expansión de las emisiones, lo que pone de relieve la continua dependencia de los canales bilaterales y el margen para la adopción de la compensación. Australia compensa altos volúmenes en derivados OTC y renta variable al contado, aunque la supervisión posterior al incidente ha endurecido las expectativas y la remediación en los sistemas de ASX. El volumen de divisas de Singapur por encima de 1,5 billones de SGD por día fortalece la liquidez regional y respalda la optimización de garantías a través de herramientas avanzadas de ejecución y riesgo. En América del Sur, PIX de Brasil lidera la adopción con miles de millones de transacciones mensuales y una amplia participación de hogares y empresas, catalizando el crecimiento sin efectivo. Las métricas de uso del RTGS y tarjetas de Chile muestran un claro cambio hacia los flujos digitales con un alto uso de pagos per cápita. África y Oriente Medio registran una fuerte actividad en el CCG y Sudáfrica, con las transiciones de plataforma de los Emiratos Árabes Unidos y el crecimiento del volumen de negociación de Sudáfrica apuntando a infraestructuras resilientes.

Panorama Competitivo

El mercado de cámaras de compensación y liquidaciones presenta una consolidación moderada con cinco utilidades de mercado financiero designadas bajo el Título VIII en los Estados Unidos que proporcionan compensación centralizada en efectivo y derivados, incluidas CME, FICC, NSCC, ICE Clear Credit y OCC. FICC monopolizó históricamente la compensación de efectivo y repos del Tesoro de los Estados Unidos, aunque la nueva aprobación de CME Securities Clearing introduce competencia para el flujo que quedará sujeto a la compensación centralizada obligatoria. Los posibles nuevos participantes continúan posicionándose para la participación antes de las fechas de cumplimiento de 2026 y 2027, lo que podría aumentar la innovación y la competencia en tarifas. El riesgo de concentración sigue siendo un foco de supervisión porque los diez principales miembros compensadores procesan más del 80% de las transacciones de clientes en los centros de los Estados Unidos, lo que amplifica las exposiciones correlacionadas durante períodos de estrés.

La infraestructura de compensación y depósito de Europa se centra en LCH Limited e ICE Clear Europe como contrapartes centrales de Nivel 2 bajo la ESMA, con Euroclear y Clearstream como depositarios centrales de valores dominantes y las entidades SIX que atienden las necesidades suizas y paneuropeas. EURO1, STEP2 y RT1 de EBA CLEARING procesaron 22,62 mil millones de transacciones por un valor de 83,8 billones de USD (71,3 billones de EUR) en 2024, con los pagos instantáneos RT1 aumentando un 32% hasta los 1,107 mil millones, un indicador de la rápida adopción de la liquidación instantánea en la región. En Asia-Pacífico, JSCC duplicó su compensación de swaps de tipos de interés en yenes año tras año en 2024, mientras que OTC Clear de Hong Kong amplió la compensación de swaps de tipos de interés en USD y abrió nuevos canales de garantías, incluidos los Bonos del Gobierno de China.

Los movimientos estratégicos en 2025 incluyen la aprobación regulatoria de CME para compensar Bonos del Tesoro al contado y repos en los Estados Unidos, lo que desafía un monopolio establecido y señala un entorno de múltiples contrapartes centrales para el mercado de deuda pública más profundo del mundo. La introducción por parte de LCH de swaps referenciados a ZARONIA amplía la cobertura de monedas emergentes y muestra cómo las contrapartes centrales amplían el alcance de los productos para capturar nuevas necesidades de cobertura. La expansión de HKEX de las garantías elegibles para OTC Clear profundiza los vínculos con China continental y reduce la fragmentación de garantías en las carteras de clientes. Las expectativas de cumplimiento y resiliencia bajo PFMI, DORA y los estándares cibernéticos de los Estados Unidos continúan configurando las prioridades de inversión en operaciones, tecnología y supervisión de terceros.

Líderes de la Industria de Cámaras de Compensación y Liquidaciones

Depository Trust & Clearing Corporation (DTCC)

Euroclear Group

LCH Limited (London Stock Exchange Group / LSEG)

Clearstream (Deutsche Börse Group)

CME Clearing (CME Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: CME Securities Clearing, Inc. recibió la aprobación de la Comisión de Bolsa y Valores para compensar valores del Tesoro al contado y acuerdos de recompra, poniendo fin al monopolio de la Corporación de Compensación de Renta Fija e introduciendo competencia para reducir tarifas e impulsar la innovación en el mercado diario de Bonos del Tesoro de los Estados Unidos de 6 billones de USD.

- Septiembre de 2024: LCH introduce la compensación de Swaps de Índice a un Día referenciados al Promedio del Índice a un Día del Rand Sudafricano, convirtiéndose en la primera contraparte central en ofrecer esta capacidad y ampliando la cobertura de monedas de mercados emergentes.

- Junio de 2025: Tras la interrupción causada por el fallo en la liquidación por lotes de CHESS que afectó la compensación de valores de miles de operaciones. La Comisión Australiana de Valores e Inversiones y el Banco de la Reserva de Australia iniciaron una investigación sobre ASX Limited, examinando sus marcos de gobernanza, capacidades y gestión de riesgos.

- Marzo de 2025: OTC Clear de Hong Kong comienza a aceptar Bonos del Gobierno de China y Bonos de Bancos de Política mantenidos a través de Bond Connect como garantía de margen para todas las transacciones de derivados, profundizando la integración entre el mercado nacional y el extranjero.

Alcance del Informe del Mercado Global de Cámaras de Compensación y Liquidaciones

Una cámara de compensación es un intermediario entre compradores y vendedores de instrumentos financieros. Es una agencia o corporación separada de una bolsa de futuros responsable de liquidar las cuentas de negociación, compensar las operaciones, recaudar y mantener los fondos de margen, regular la entrega y reportar los datos de negociación.

En el informe se incluye un análisis de antecedentes completo del mercado de cámaras de compensación y liquidaciones, que comprende una evaluación de las cuentas nacionales, la economía, el empleo y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado. El mercado de cámaras de compensación y liquidaciones está segmentado por tipo (cámara de compensación saliente, cámara de compensación entrante), por servicio (TARGET2, SEPA, EBICS), por otros servicios (EURO1, CCBM), y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). El informe ofrece el tamaño del mercado y las previsiones para el Mercado Global de Cámaras de Compensación y Liquidaciones en valor (miles de millones de USD) para todos los segmentos anteriores.

| Cámara de Compensación Saliente |

| Cámara de Compensación Entrante |

| TARGET2 | |

| SEPA | |

| EBICS | |

| Otros Servicios | EURO1 |

| CCBM |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Cámara de Compensación Saliente | |

| Cámara de Compensación Entrante | ||

| Por Servicio | TARGET2 | |

| SEPA | ||

| EBICS | ||

| Otros Servicios | EURO1 | |

| CCBM | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Benelux (Bélgica, Países Bajos y Luxemburgo) | ||

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cámaras de compensación y liquidaciones en 2026 y el crecimiento esperado hasta 2031?

El tamaño del mercado de cámaras de compensación y liquidaciones es de 13,13 miles de millones de USD en 2026 y se proyecta que alcance los 16,81 miles de millones de USD en 2031 a una CAGR del 5,07%.

¿Qué segmento lidera el mercado de cámaras de compensación y liquidaciones por tipo en 2026?

Las cámaras de compensación salientes lideran con una participación del 67,50% en 2025 y mantienen la trayectoria más rápida con una CAGR del 5,82% hasta 2031.

¿Qué tipo de servicio tiene la mayor participación en el mercado de cámaras de compensación y liquidaciones?

TARGET2 mantuvo una participación del 43,80% en 2025 y avanza a una CAGR del 7,43% hasta 2031.

¿Qué región crece más rápido en el mercado de cámaras de compensación y liquidaciones?

Europa registra el crecimiento más rápido con una CAGR del 6,65% hasta 2031, impulsada por la consolidación de los Servicios TARGET y la migración a ISO 20022.

¿Qué cambios regulatorios son más impactantes para las cámaras de compensación hasta 2027?

Las normas de compensación del Tesoro de la SEC para transacciones de efectivo y repos impulsan la adopción de la compensación centralizada con plazos a finales de 2026 y mediados de 2027, aumentando las necesidades de margen y capacidad operativa.

¿Cómo están configurando los pagos instantáneos el mercado de cámaras de compensación y liquidaciones?

TIPS y FedNow amplían los pagos instantáneos, con los volúmenes de TIPS aumentando un 402,2% en 2024 y FedNow escalando hasta los 307,3 miles de millones de USD en valor en el tercer trimestre de 2025, lo que eleva las expectativas de liquidación permanente.

Última actualización de la página el: