Tamaño y Participación del Ecosistema de Intercambio de Capital

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.17 Billones de dólares |

| Tamaño del Mercado (2031) | 1.53 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Ecosistema de Intercambio de Capital por Mordor Intelligence

Se espera que el tamaño del Mercado del Ecosistema de Intercambio de Capital crezca de USD 1,11 billones en 2025 a USD 1,17 billones en 2026 y se prevé que alcance USD 1,53 billones en 2031 a una CAGR del 5,48% durante 2026-2031.

En 2025, los valores de negociación de renta variable global se dispararon, con todas las regiones alcanzando máximos históricos anuales de rotación. Esta tendencia subraya un cambio de enfoque hacia el acceso al mercado por encima de la búsqueda de comisiones más elevadas. Las bolsas están respondiendo a la presión de los sistemas de negociación alternativos con precios de menor fricción y horarios ampliados que priorizan la continuidad de la liquidez. Los volúmenes récord de derivados y opciones en los principales centros destacan cómo los datos, la compensación y la ejecución ininterrumpida anclan ahora la diferenciación competitiva. El Ecosistema de Intercambio del Mercado de Capitales continúa convergiendo en torno a plataformas multiactivos que agrupan listados, negociación y servicios post-negociación en flujos de ingresos similares a suscripciones. La emisión global de renta variable también mostró un renovado impulso a medida que el número de OPV aumentó en 2025, lo que reforzó el argumento de que la formación de capital se está recuperando a medida que la volatilidad se normaliza y la regulación se clarifica en los principales centros.

Conclusiones Clave del Informe

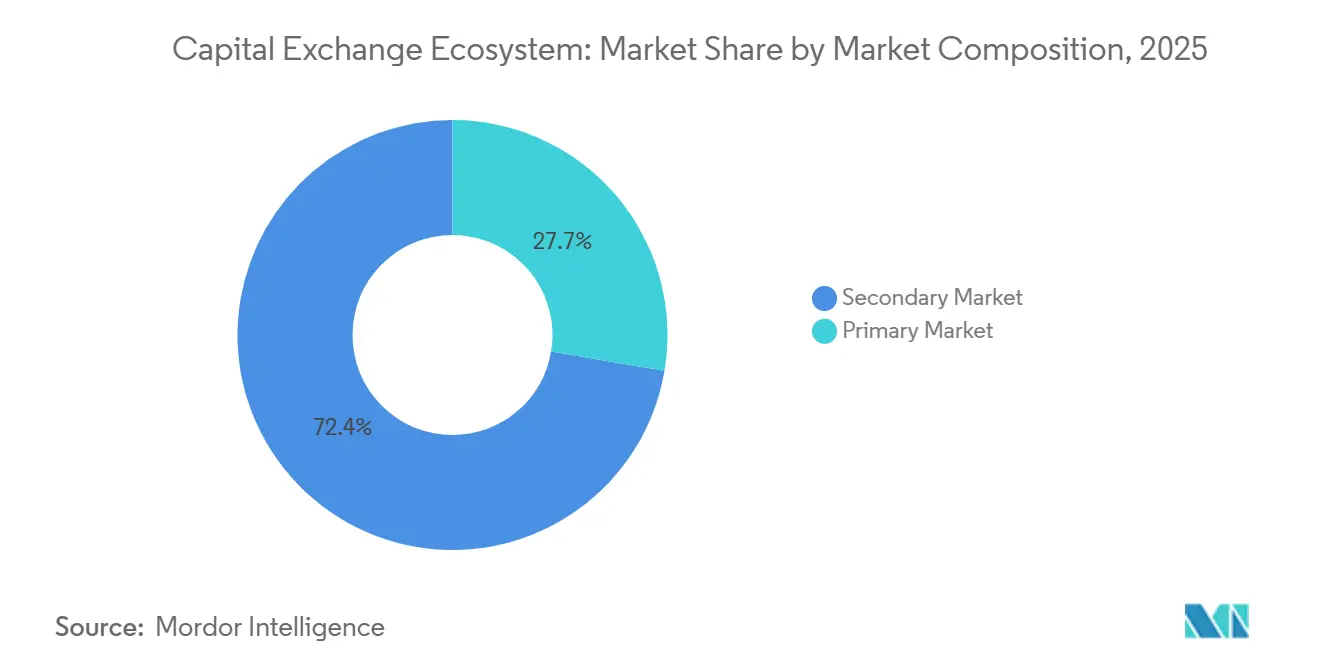

- Por composición del mercado, el Mercado Secundario lideró con una participación del 72,35% del Ecosistema de Intercambio de Capital en 2025, mientras que se proyecta que el Mercado Primario se expanda a una CAGR del 11,68% hasta 2031.

- Por mercado de capitales, las Acciones representaron una participación del 67,39% del Ecosistema de Intercambio de Capital en 2025, mientras que se espera que los Bonos crezcan a una CAGR del 8,14% entre 2026 y 2031.

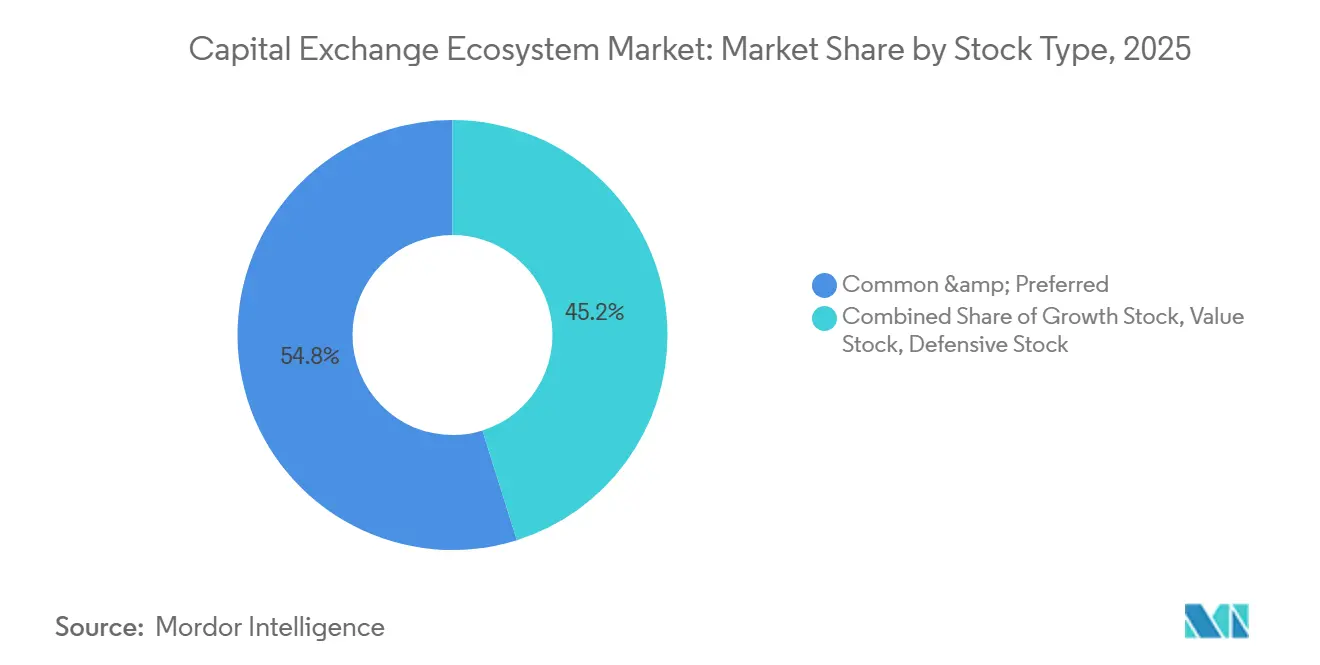

- Por tipo de acción, las Acciones Comunes y Preferentes mantuvieron una participación del 54,84% del Ecosistema de Intercambio de Capital en 2025, mientras que se proyecta que las Acciones de Crecimiento crezcan a una CAGR del 9,87% hasta 2031.

- Por tipo de bono, los Bonos Gubernamentales comandaron una participación del 59,36% del Ecosistema de Intercambio de Capital en 2025, mientras que se prevé que los Bonos Corporativos se expandan a una CAGR del 10,18% hasta 2031.

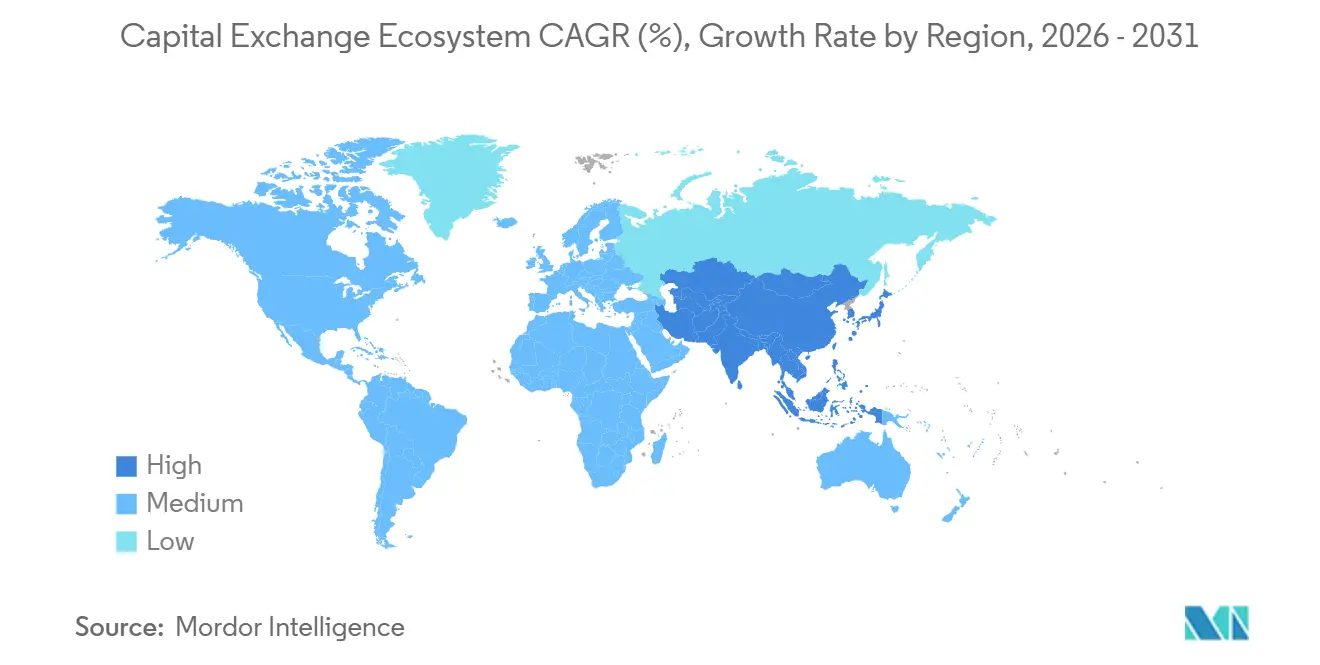

- Por geografía, América del Norte mantuvo una participación del 37,87% del Ecosistema de Intercambio de Capital en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 9,83% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Ecosistema de Intercambio de Capital

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la participación de inversores minoristas a través de plataformas digitales | +0.4% | Global, particularmente en Estados Unidos, el Reino Unido, Corea del Sur, India y China | Corto plazo (≤ 2 años) |

| Crecimiento de los vehículos de inversión pasiva basados en índices (ETF) | +0.3% | América del Norte y Europa como núcleo, con aceleración en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los listados transfronterizos y los flujos de capital | +0.2% | Asia-Pacífico como núcleo, con desbordamiento hacia Oriente Medio e ingresos selectivos en América del Norte | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de negociación electrónica y algorítmica | +0.3% | Global, liderado por Estados Unidos y Europa, con adopción creciente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tokenización de activos del mundo real que permite la negociación fraccionada | +0.2% | Estados Unidos y Europa como primeros adoptantes, con la claridad regulatoria impulsando la adopción | Largo plazo (≥ 4 años) |

| La integración de análisis de datos ESG mejora la diferenciación de productos | +0.1% | Europa y América del Norte, con interés emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Participación de Inversores Minoristas a Través de Plataformas de Corretaje Digital

Los precios sin comisiones, el acceso a acciones fraccionadas y las experiencias centradas en dispositivos móviles ayudaron a que las cuentas minoristas alcanzaran el 16% del volumen de negociación de acciones individuales a mediados de octubre de 2025, reforzando una presencia minorista estructural en la liquidez diaria. Las obligaciones regulatorias, como el fortalecimiento de la Regulación S-P de la SEC, que exige la notificación al cliente en un plazo de 30 días y alertas a proveedores de servicios externos en un plazo de 72 horas tras una brecha, están alterando las estructuras de costos y las decisiones de diseño de plataformas para los corredores que atienden a inversores minoristas. Los movimientos competitivos reflejan una carrera por combinar interfaces amigables para el usuario con ejecución de grado institucional, destacada por la empresa conjunta de Robinhood en noviembre de 2025 con Susquehanna para construir una bolsa y cámara de compensación con licencia de la CFTC. Las bolsas que simplifican los flujos de incorporación y el enrutamiento de órdenes para los intermediarios minoristas pueden capturar una participación incremental del flujo de órdenes a medida que las nuevas cohortes pasan del ahorro pasivo a la asignación activa. El Ecosistema de Intercambio de Capital ya está absorbiendo estos cambios a través de mayores volúmenes fuera de las horas pico y productos de datos minoristas más granulares que los corredores y creadores de mercado adquieren para optimizar los modelos de precios[1]Citi Global Perspectives & Solutions, "Análisis del Volumen de Negociación Minorista", Citi, citivelocity.com.

Crecimiento de los Vehículos de Inversión Pasiva Basados en Índices (ETF)

Los activos globales de ETF alcanzaron USD 13,90 billones en enero de 2026, un aumento interanual del 30%, mientras que las entradas netas de ETF en Estados Unidos totalizaron un récord de USD 1,48 billones en 2025, confirmando los vehículos pasivos como bloques de construcción fundamentales tanto para inversores minoristas como institucionales. Diciembre de 2025 se convirtió en el primer mes con más de USD 200.000 millones en entradas de ETF, cerrando en USD 230.000 millones y reforzando el impulso hacia 2026. Las estrategias activas capturaron una participación significativa de los flujos de ETF de 2025, y el desarrollo de productos se aceleró a medida que se lanzaron nuevos ETF durante el año, con la mayoría estructurados como activos. Las bolsas que listan derivados de índices o apoyan la creación de mercado de ETF capturan ingresos derivados a medida que el descubrimiento de precios se concentra a nivel de índice. La negociación de ETF en Europa se expandió fuertemente, con Deutsche Börse registrando crecimiento en 2025 en los índices STOXX, lo que ayudó a Xetra a liderar la negociación de ETF en Europa. El Ecosistema de Intercambio de Capital se beneficia cuando las bolsas amplían los listados de ETF, reducen los diferenciales a través de programas de creadores de mercado designados y lanzan futuros y opciones relacionados que cubren las exposiciones de los ETF[2]Investment Company Institute, "Total de Activos de ETF y Emisión Neta", ICI, ici.org.

Aumento de los Listados Transfronterizos y los Flujos de Capital

El número de OPV globales aumentó a 1.293 en 2025 a medida que el capital captado creció a una tasa de dos dígitos en comparación con 2024, lo que indica que los emisores están participando en múltiples centros para acceder a una liquidez más profunda. Hong Kong repuntó como principal centro de listado en 2025 al admitir 119 OPV y acelerar los marcos especializados para listados de tecnología y biotecnología bajo un canal simplificado. Los flujos netos de renta variable transfronteriza de inversores en índices y ETF proporcionaron un apoyo de demanda consistente para los listados de gran capitalización a medida que los asignadores de cartera reequilibraron entre geografías. La capitalización bursátil mundial agregada aumentó en 2025, con todas las regiones registrando ganancias de dos dígitos, y el valor de negociación aumentó interanualmente, mostrando una participación sincronizada en todas las zonas horarias. Las bolsas que construyen puentes regulatorios y plantillas de divulgación favorables para los emisores captarán más listados duales e instrumentos de negociación cruzada a medida que los fondos de pensiones e inversores soberanos diversifiquen alejándose del sesgo doméstico. El Ecosistema de Intercambio de Capital está evolucionando hacia plataformas que pueden conciliar múltiples conjuntos de normas y regímenes cambiarios mientras preservan el procesamiento directo para los custodios globales.

Expansión de la Infraestructura de Negociación Electrónica y Algorítmica

Los principales centros de derivados y renta variable reportaron mayores volúmenes diarios promedio hacia finales de 2025 a medida que aumentó la participación fuera de Estados Unidos y mejoró la liquidez fuera de sesión con el lanzamiento de horarios ampliados. Los reguladores de Estados Unidos aprobaron ventanas de negociación materialmente más largas en NYSE Arca, y las bolsas están preparando capacidades de 24/7 o casi 24/7 en 2026 para productos seleccionados, lo que consolidará la liquidez en torno a plataformas con sólidos controles de riesgo y sistemas resilientes. CME Group planea lanzar la negociación de criptomonedas 24/7 en mayo de 2026, pendiente de revisión regulatoria, y está combinando la ejecución ininterrumpida con un modelo de distribución de datos nativo en la nube a través de su asociación con Google Cloud. Nasdaq amplió su liderazgo en listados en Estados Unidos en 2025 mientras avanzaba en pilotos de negociación 23/5 y aumentaba los ingresos de Software como Servicio vinculados a vigilancia, riesgo e infraestructura de mercado. El Ecosistema de Intercambio de Capital recompensa a las bolsas que reducen la latencia, mejoran la co-ubicación y añaden conjuntos de datos en tiempo puntual que apoyan la prueba retrospectiva y la recalibración de modelos algorítmicos. Las sesiones más largas están intensificando la carrera armamentista en operaciones de seguridad a medida que los centros añaden redundancia multirregional y amplían los manuales de incidentes cibernéticos para cumplir con las expectativas de los reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación regulatoria entre jurisdicciones | -0.3% | Global, aguda en Europa con muchos depositarios centrales de valores en países y zonas horarias | Largo plazo (≥ 4 años) |

| Volatilidad del mercado y preocupaciones por el riesgo sistémico | -0.2% | Global, con exposiciones concentradas en valores vinculados a la inteligencia artificial y deuda soberana | Corto plazo (≤ 2 años) |

| Amenazas de ciberseguridad que elevan los costos operativos de las bolsas | -0.2% | Global, con mayor impacto en América del Norte y Europa debido a los mandatos regulatorios | Mediano plazo (2-4 años) |

| Modernización retrasada de la liquidación que limita la liquidez intradía | -0.1% | Europa apunta a T+1 en 2027, Asia-Pacífico con avances selectivos, América del Norte completada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Regulatoria Entre Jurisdicciones

Una revisión de la IOSCO en marzo de 2025 destacó brechas persistentes en vigilancia y manejo de datos, con muchos centros señalando desafíos relacionados con la supervisión de la negociación de alta frecuencia y la identificación de la ejecución algorítmica. El plan de Europa de pasar a la liquidación T+1 para el 11 de octubre de 2027 enfrenta una complejidad operativa excepcional debido a los numerosos depositarios centrales de valores de la región en múltiples jurisdicciones y zonas horarias. La orientación de la ESMA señaló la necesidad de inversiones tecnológicas coordinadas y pruebas entre mercados para prevenir fallos de liquidación y minimizar el riesgo operativo durante la transición. Las obligaciones divergentes en materia de privacidad y ciberseguridad entre jurisdicciones, incluido el plazo de notificación de brechas de la SEC y los requisitos del RGPD y NIS2 de la UE, obligan a los centros multinacionales e intermediarios a mantener marcos de cumplimiento paralelos y costosos. La competencia de políticas también desalienta la armonización rápida a medida que los mercados relajan o endurecen las normas de listado para atraer emisores, lo que puede crear fricciones para las ofertas transfronterizas. El Ecosistema de Intercambio de Capital continuará viendo una tendencia al alza en el gasto en cumplimiento a medida que los grupos de negociación y compensación se adaptan a un mosaico de normas antes de que se establezcan nuevas vías de convergencia.

Amenazas de Ciberseguridad que Elevan los Costos Operativos de las Bolsas

El costo promedio de una brecha de datos fue de USD 4,88 millones en 2024, lo que destaca que incluso un solo compromiso puede afectar materialmente los presupuestos anuales de los operadores de mercado y los proveedores críticos. La actividad de aplicación en 2025 incluyó multas de varios millones de dólares que reforzaron las expectativas de los reguladores de notificación rápida, evaluaciones sistemáticas de riesgos y mejora continua en los controles cibernéticos. Las bolsas han aumentado el gasto en centros de operaciones de seguridad, inteligencia de amenazas y herramientas de gestión de la postura de seguridad en la nube a medida que amplían las ventanas de negociación y añaden nuevos servicios de activos digitales. Los ejercicios de simulación de incidentes y las pruebas de conmutación por error son ahora requisitos de cumplimiento recurrentes que exigen personal y herramientas a una escala que los centros regionales más pequeños pueden tener dificultades para alcanzar. Estos gastos pueden comprimir los márgenes de ejecución al tiempo que aceleran la consolidación de las funciones de datos, compensación y post-negociación donde las economías de escala son más fuertes. Es probable que el Ecosistema de Intercambio de Capital vea fusiones o asociaciones continuas entre plataformas de tamaño mediano que enfrentan costos fijos crecientes de ciberseguridad y cumplimiento[3]IBM Security, "Informe sobre el Costo de una Brecha de Datos 2024", IBM, ibm.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición del Mercado: La Emisión Primaria Supera la Liquidez Secundaria

El Mercado Secundario representó el 72,35% en 2025, mientras que se proyecta que el Mercado Primario crezca a una CAGR del 11,68% entre 2026 y 2031, lo que indica que la formación de capital se está acelerando en relación con el crecimiento de los ingresos por negociación. Los emisores globales regresaron a los mercados públicos a medida que el número de OPV aumentó en 2025 y los centros seleccionados simplificaron los caminos de listado para la tecnología y la biotecnología, mejorando las perspectivas de nuevas emisiones. Hong Kong admitió 119 OPV en 2025 y amplió un canal especializado que mejoró el acceso para los sectores de alto crecimiento, lo que apoyó un repunte en la actividad de seguimiento. El mercado del Ecosistema de Intercambio de Capital está reequilibrándose gradualmente hacia los servicios para emisores, como las divulgaciones ESG, las herramientas de relaciones con inversores y el apoyo a la liquidez posterior al listado. Los centros de América del Norte también se beneficiaron a medida que los nuevos listados aumentaron en 2025, con Nasdaq manteniendo su liderazgo en ingresos por séptimo año consecutivo. El mercado del Ecosistema de Intercambio de Capital continúa atrayendo operaciones de seguimiento a medida que las valoraciones se recuperan y la demanda institucional se amplía más allá de los líderes de mega capitalización.

La negociación secundaria alcanzó nuevos máximos en 2025 a medida que el valor de negociación agregado aumentó interanualmente y todas las regiones registraron su nivel anual más alto en la historia. El volumen diario promedio de Hong Kong alcanzó HKD 249.800 millones (USD 32.000 millones), reflejando una restauración de la profundidad de liquidez en todos los sectores. Los volúmenes de derivados y renta variable al contado en Estados Unidos aumentaron a medida que CME Group registró un volumen diario promedio récord en 2025 de 28,1 millones de contratos y la negociación al contado amplió la participación en todas las zonas horarias. La plataforma multimercado líder de Europa vio aumentar la rotación de renta variable al contado en el tercer trimestre de 2025, con una cuota de mercado superior al 60%, respaldada por una demanda resiliente de productos negociados en bolsa. El mercado del Ecosistema de Intercambio de Capital está invirtiendo en herramientas de liquidez entre centros y análisis que pueden convertir la actividad bruta en ingresos por suscripción y servicios para emisores. Las bolsas reconocen que la compresión de comisiones en la ejecución puede equilibrarse con relaciones más profundas en listados e infraestructura post-negociación durante el período de previsión[4]CME Group, "CME Group Informa los Resultados del Cuarto Trimestre y del Año Completo 2025", Relaciones con Inversores de CME Group, investor.cmegroup.com.

Por Mercado de Capitales: El Crecimiento de los Bonos se Acelera en Medio de la Expansión Fiscal

Las Acciones representaron el 67,39% del ecosistema en 2025, mientras que se proyecta que los Bonos crezcan a una CAGR del 8,14% entre 2026 y 2031, lo que indica un cambio hacia la inversión en infraestructura de renta fija. La capitalización bursátil de renta variable se expandió en 2025 con todas las regiones registrando ganancias de dos dígitos a medida que los servicios de ejecución y datos se beneficiaron de mayores volúmenes y nuevos lanzamientos de productos. La emisión de renta variable en Estados Unidos aumentó en 2025, excluyendo los SPAC, con los valores de OPV y oferta secundaria aumentando interanualmente, lo que apoyó los servicios para emisores y la demanda de datos de mercado. Los volúmenes de negociación se mantuvieron sólidos hasta principios de 2026, lo que indica una profunda liquidez secundaria a pesar de la estacionalidad en las ventanas de emisión. El Ecosistema de Intercambio de Capital está añadiendo nuevos derivados de índices y productos vinculados a ETF para alinearse con la preferencia de los inversores de construir exposición a la renta variable a nivel de índice. La concentración de liquidez en los principales centros continúa apoyando la inversión en co-ubicación y entrega en la nube para datos en tiempo real.

La renta fija en circulación se expandió en los principales mercados durante 2024 y 2025, y los patrones de emisión apoyan las perspectivas de crecimiento para los listados corporativos y soberanos. La emisión a largo plazo en Estados Unidos aumentó en 2024 en bonos del Tesoro, bonos corporativos, bonos municipales y productos titulizados, mientras que el volumen de emisión a principios de 2026 mostró una moderación selectiva a medida que los emisores programaron operaciones en torno a las expectativas de política. Los volúmenes de negociación diaria en renta fija de Estados Unidos aumentaron a principios de 2026, lo que indica una fuerte actividad secundaria incluso cuando la oferta neta se desaceleró. El Ecosistema de Intercambio de Capital está canalizando recursos hacia plataformas electrónicas de bonos, futuros y opciones vinculados a índices, y servicios de datos estandarizados que mejoran la transparencia de precios. El cambio en la composición de la deuda hacia mayores huellas soberanas también implica una demanda sostenida de subastas, repos y compensación de valores gubernamentales. El Ecosistema de Intercambio de Capital reflejará estas asignaciones a medida que las bolsas se orienten hacia plataformas de renta fija que ofrezcan escala y resiliencia de grado regulatorio.

Por Tipo de Acción: Las Acciones de Crecimiento Dominan en Medio de Debates sobre Valoración

Las Acciones Comunes y Preferentes comandaron el 54,84% del segmento de acciones en 2025, mientras que se proyecta que las Acciones de Crecimiento crezcan a una CAGR del 9,87% hasta 2031, extendiendo el impulso de los sectores liderados por la innovación. Las asignaciones institucionales y minoristas a temas de mayor crecimiento han apoyado las valoraciones a nivel de índice e impulsado un flujo constante de nuevos productos de índices e instrumentos negociados en bolsa relacionados. Los grandes centros se han beneficiado al lanzar nuevos índices y ampliar la concesión de licencias de datos que apoyan los productos negociados en bolsa vinculados a exposiciones de crecimiento global. El Ecosistema de Intercambio de Capital está adaptando el diseño de productos para alinearse con la demanda de liquidez, cobertura e inclinaciones sectoriales específicas. Las valoraciones de renta variable reflejan una prima para los activos de crecimiento en relación con los índices de igual ponderación, lo que determina dónde se introducen nuevos índices y derivados. Es probable que el Ecosistema de Intercambio de Capital vea opciones de índices y futuros adicionales vinculados a grupos de tecnología e innovación a medida que evolucionen las necesidades de gestión de riesgos.

Los segmentos de valor y defensivos continúan cotizando con descuento respecto a las exposiciones de crecimiento, con precios de pequeña capitalización por debajo de los múltiplos de gran capitalización según análisis seleccionados del lado vendedor. Las asignaciones de cartera siguen siendo sensibles a las expectativas de tipos de interés, la dinámica de la inflación y las ganancias de productividad de la inteligencia artificial, lo que apoya la durabilidad de los listados centrados en el crecimiento y los derivados relacionados. Las bolsas han respondido a estos patrones con nuevos lanzamientos de índices que capturan exposiciones tanto regionales como temáticas. Las entradas netas a productos negociados en bolsa que rastrean índices de crecimiento fueron sólidas hasta finales de 2025, lo que elevó los ingresos asociados por datos y licencias en los centros de listado. La industria del Ecosistema de Intercambio del Mercado de Capitales continuará añadiendo programas de liquidez e incentivos de creación de mercado en torno a estos productos para mantener diferenciales ajustados y promover la rotación. El Ecosistema de Intercambio de Capital está posicionado para monetizar este arco a través de la amplitud de productos y una mejor compensación cruzada de márgenes entre opciones de índices y futuros.

Por Tipo de Bono: La Emisión Corporativa se Acelera en el Período Post-Pandemia

Los Bonos Gubernamentales mantuvieron una participación del 59,36% en 2025, mientras que se prevé que los Bonos Corporativos se expandan a una CAGR del 10,18% hasta 2031, reflejando un ciclo de refinanciamiento inminente y necesidades de gasto de capital. Los valores del Tesoro de Estados Unidos en circulación alcanzaron USD 30,2 billones en enero de 2026, y los volúmenes de negociación en bonos del Tesoro se mantuvieron elevados incluso cuando la nueva oferta neta se moderó a principios de año. Los bonos corporativos de Estados Unidos en circulación crecieron hasta el tercer trimestre de 2025, y la nueva emisión en enero de 2026 aumentó modestamente interanualmente a medida que los volúmenes de negociación secundaria aumentaron. El Ecosistema de Intercambio de Capital está canalizando inversiones hacia la negociación de bonos corporativos, la transparencia pre-negociación y la presentación de informes estandarizados que apoyan una mayor penetración electrónica. Los valores municipales se mantuvieron activos hasta principios de 2026 tras un récord en 2025 a medida que los emisores estatales y locales financiaron proyectos de infraestructura y vinculados al clima. Los operadores de bolsa y las plataformas electrónicas de renta fija reportaron una mayor negociación nocional en productos corporativos y titulizados en 2025, lo que elevó los ingresos por datos, análisis y compensación.

Los valores respaldados por hipotecas y otros segmentos titulizados completan la composición del mercado de bonos y contribuyen a la amplitud de los instrumentos que las bolsas apoyan a través de datos y compensación. Se espera que las ventanas de emisión sigan los ciclos de política y el posicionamiento de duración entre las instituciones, lo que implica períodos concentrados de listado y negociación intensivos que benefician a los centros con capacidad elástica. El tamaño del Ecosistema de Intercambio de Capital para datos e índices vinculados a la renta fija aumentará a medida que los gestores de bonos busquen índices de referencia de mayor frecuencia y conjuntos de datos de pruebas de estrés. Los próximos muros de refinanciamiento corporativo hasta 2030 apuntan a calendarios predecibles que los centros pueden monetizar a través de herramientas de descubrimiento de precios y servicios previos a la emisión. Las bolsas que escalen la compensación de márgenes entre activos y proporcionen conectividad flexible para las mesas del lado comprador estarán mejor posicionadas para capturar cuota de cartera. El Ecosistema de Intercambio de Capital continúa inclinándose hacia plataformas con sólida gestión post-negociación y de garantías que puedan atender tanto los volúmenes gubernamentales como los corporativos.

Análisis Geográfico

América del Norte mantuvo una participación del 37,87% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 9,83% de 2026 a 2031, lo que apunta a un gradual desplazamiento hacia el este en la formación de capital y la profundidad de liquidez. La liquidez de derivados en Estados Unidos también estableció récords a medida que CME Group logró USD 6.500 millones en ingresos en 2025 y un máximo histórico de 28,1 millones de contratos diarios promedio, reflejando tanto la demanda de cobertura como las necesidades de liquidez ininterrumpida. Estados Unidos completó su transición a la liquidación T+1 en mayo de 2024, lo que mejoró la eficiencia post-negociación para los inversores nacionales y transfronterizos. Las propuestas de negociación ampliada y los programas piloto avanzaron en 2025 y 2026 en NYSE Arca, Nasdaq y otros centros de Estados Unidos, apoyando un marco de negociación de 24 horas en evolución para productos seleccionados. El Ecosistema de Intercambio de Capital en América del Norte está utilizando la credibilidad regulatoria y los estándares de protección al inversor para atraer a emisores internacionales que buscan un estado de derecho predecible. Canadá realizó la transición a la liquidación T+1 en mayo de 2024 y continúa enfocándose en los listados de derivados y renta variable en TMX, mientras que el mercado de renta variable de México registró un sólido 2025 y se preparó para una renovada emisión soberana en 2026, según comentarios de inversores regionales.

En 2025, Euronext reforzó su posición como el principal centro de listado de Europa, reportando 76 admisiones y alcanzando una capitalización bursátil total de EUR 6,7 billones (USD 7,9 billones) en diciembre. Durante el mismo período, Euronext avanzó en su estrategia transfronteriza al adquirir una participación de control del 74,25% en la Bolsa de Atenas (ATHEX), integrando efectivamente el mercado griego en su red europea. Simultáneamente, Deutsche Börse entregó resultados financieros récord para 2025, generando ingresos netos (excluido el tesoro) de EUR 6.026 millones (USD 7.088,4 millones) y un EBITDA de EUR 3.512 millones (USD 4.131,2 millones), reflejando un sólido desempeño en todos sus segmentos de negocio. Para 2026, Deutsche Börse proyectó ingresos netos (excluido el tesoro) de EUR 5,7 mil millones (USD 6,7 mil millones) y un EBITDA de EUR 3,1 mil millones (USD 3,6 mil millones), según se detalla en sus materiales para inversores. En octubre de 2025, LSEG mejoró su estrategia post-negociación al asegurar una inversión de GBP 170 millones de 11 bancos globales por una participación del 20% en su negocio de Soluciones Post-Negociación, alineando mecanismos de participación en ingresos a largo plazo, particularmente a través de términos actualizados de participación en el excedente de SwapClear. Además, la transición de Europa a un ciclo de liquidación más corto ganó impulso, con la UE, el EEE, el Reino Unido y Suiza apuntando colectivamente al 11 de octubre de 2027 para la liquidación T+1 obligatoria, respaldada por marcos regulatorios e industriales coordinados.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,83% entre 2026 y 2031 a medida que múltiples centros amplían sus suites de productos y adoptan infraestructura nativa en la nube que reduce la deuda técnica. Las principales bolsas de China registraron una mayor capitalización y valor de negociación en diciembre de 2024, interanualmente, y el mercado de ETF de la región creció rápidamente hasta 2025. Hong Kong recuperó una posición de liderazgo global en OPV en 2025 con 119 listados y también duplicó el volumen diario promedio de ETF para finales de noviembre de 2025, mientras que los volúmenes de derivados y opciones sobre acciones aumentaron. El volumen diario promedio del mercado al contado de enero a noviembre de 2025 alcanzó HKD 255.800 millones (USD 32.800 millones), lo que apoyó la liquidez a lo largo del ciclo. Las perspectivas de Japón para 2026 incluyeron una mejora continua en el retorno sobre el capital y el apoyo de políticas para la inversión en inteligencia artificial, lo que puede sostener condiciones elevadas de negociación y emisión. Singapore Exchange profundizó la conectividad transfronteriza a través de futuros de Real Brasileño lanzados con B3 en junio de 2025. El Ecosistema de Intercambio de Capital más amplio se está beneficiando de la adopción más rápida de Asia-Pacífico de la liquidación instantánea o casi instantánea en segmentos seleccionados y de una mayor participación minorista que eleva la liquidez fuera de las horas pico.

Panorama Competitivo

El ecosistema global de intercambio del mercado de capitales está moderadamente concentrado a nivel mundial, pero muestra consolidación dentro de las regiones a medida que la tecnología y la economía post-negociación anulan los monopolios geográficos. Un grupo central de titulares multiactivos, incluidos CME Group, Intercontinental Exchange, Nasdaq, LSEG, HKEX, Deutsche Börse, Euronext, Japan Exchange Group y las principales bolsas chinas, mantiene el liderazgo a través de datos, compensación y efectos de red. Las estrategias competitivas están convergiendo en la ejecución 24/7 para clases de activos seleccionadas, pilotos de tokenización, asociaciones transfronterizas y servicios de datos y software verticalmente integrados que fidelizan a los clientes. Los resultados de Nasdaq en 2025 mostraron un crecimiento de ingresos del 13%, con el Software como Servicio contribuyendo al 38% de los ingresos recurrentes anuales y 129 nuevos clientes de Tecnología Financiera añadidos en el cuarto trimestre, demostrando tracción en los márgenes liderados por software. La transacción post-negociación de LSEG en octubre de 2025, que incorporó a 11 bancos globales en su negocio de compensación por una inversión de GBP 170 millones (USD 210,8 millones), ilustró cómo las franquicias post-negociación obtienen valoraciones premium. Los volúmenes récord de CME Group en 2025 y el lanzamiento planificado de negociación de criptomonedas 24/7 en mayo de 2026, pendiente de aprobación regulatoria, destacan cómo las capacidades ininterrumpidas definen el próximo campo de batalla por la liquidez.

Los competidores especializados están apuntando a nichos y geografías desatendidos, con MIAX Global adquiriendo The International Stock Exchange en junio de 2025 y ampliando la capacidad de opciones con MIAX Sapphire. Intercontinental Exchange escaló la negociación electrónica de renta fija, reportando un nocional récord de bonos corporativos en 2025 y un fuerte crecimiento en la actividad de opciones de derivados de crédito y municipales. Singapore Exchange y B3 establecieron un corredor de futuros de divisas para el Real Brasileño en junio de 2025, conectando grupos de liquidez en todas las zonas horarias y creando una plantilla para futuros corredores de derivados transfronterizos. El Ecosistema de Intercambio de Capital también refleja la integración de la entrega en la nube para datos en vivo e históricos, con la estrategia de nube de una década de CME Group y las asociaciones europeas demostrando cómo el acceso a datos se vuelve tan importante como la co-ubicación. Las bolsas que combinan la ejecución con software de cumplimiento, vigilancia y riesgo crean relaciones con clientes fidelizadas que resisten la compresión de comisiones en la ejecución pura. Los negocios post-negociación continúan atrayendo capital de clientes estratégicos y bancos debido a sus ingresos recurrentes y vientos regulatorios favorables.

La estructura del mercado de activos digitales está convergiendo con la infraestructura tradicional, como lo ejemplifica la resolución de no acción de la DTCC en diciembre de 2025 para tokenizar acciones de gran capitalización seleccionadas, ETF y bonos del Tesoro con un lanzamiento previsto para el segundo semestre de 2026. Este puente de grado institucional posiciona a las utilidades de compensación y liquidación en el centro de los flujos de trabajo tokenizados, mientras que las bolsas titulares prueban oportunidades de ingresos en derivados de criptomonedas ininterrumpidos y servicios de datos relacionados con la tokenización. El movimiento de Robinhood en noviembre de 2025 para construir una bolsa de derivados y cámara de compensación con licencia de la CFTC con Susquehanna señaló que las empresas de tecnología financiera apuntan a integrarse verticalmente y competir tanto en distribución como en infraestructura. Euronext inició una recompra de acciones en noviembre de 2025 tras reportar una mayor rotación y márgenes, subrayando la confianza en su modelo multimercado. Es probable que el Ecosistema de Intercambio de Capital vea una convergencia continua de la liquidez en bolsa y fuera de bolsa, con la gestión de riesgos en tiempo real y la movilidad de garantías como factores diferenciadores. Los grupos de bolsas que combinen un diseño de productos innovador con una gobernanza sólida y resiliencia cibernética estarán posicionados para capturar una mayor participación a medida que los grupos de capital global reasignen en 2026 y más allá.

Líderes del Ecosistema de Intercambio de Capital

CME Group Inc.

Intercontinental Exchange Inc.

Nasdaq Inc.

London Stock Exchange Group plc

Hong Kong Exchanges & Clearing Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Intercontinental Exchange lanzó productos de datos Polymarket Signals de grado institucional y contratos de futuros de criptomonedas CoinDesk, ampliando su ecosistema de activos digitales para competir con el lanzamiento planificado de negociación de criptomonedas 24/7 de CME Group programado para el 29 de mayo de 2026. Este movimiento refleja el giro estratégico de las bolsas hacia productos de volatilidad ininterrumpida a medida que la demanda minorista e institucional de derivados de activos digitales se dispara a nivel mundial.

- Enero de 2026: B3 completó la OPV de PicPay por USD 434 millones, el primer nuevo listado de Brasil desde 2021, señalando una renovada actividad en los mercados de capitales en América Latina tras dos años de sequía. El éxito de la oferta indica que la estabilidad de políticas puede restaurar la confianza de los emisores en las economías emergentes.

- Noviembre de 2024: Nasdaq completó la adquisición de la tecnología de gestión de riesgos de Adenza por USD 10.500 millones, ampliando las capacidades de tecnología regulatoria y creando soluciones de cumplimiento integradas para instituciones financieras globales que buscan una supervisión integral de riesgos.

- Noviembre de 2025: Robinhood Markets anunció una empresa conjunta con Susquehanna el 25 de noviembre de 2025 para crear una bolsa de derivados y cámara de compensación con licencia de la CFTC, desafiando a los titulares al integrar la distribución móvil orientada al minorista con infraestructura de mercado de grado institucional.

- Junio de 2025: Singapore Exchange y B3 lanzaron futuros de Real Brasileño el 9 de junio de 2025, estableciendo el primer corredor de futuros de divisas entre Singapur y Brasil, con SGX reportando USD 4,5 billones en volúmenes de futuros de divisas en los doce meses anteriores hasta mayo de 2025.

Alcance del Informe sobre el Ecosistema de Intercambio de Capital

El mercado de capitales consiste en acciones negociadas, que a su vez consiste en valores negociados, la industria de fondos mutuos y los fondos negociados en bolsa. El mercado de capitales actúa como un lugar donde las inversiones financieras pueden adquirirse o enajenarse. Las bolsas de valores actúan como un medio donde estas acciones y bonos emitidos se negocian.

El ecosistema de intercambio de capital está segmentado por composición del mercado, mercado de capitales, tipo de acción y tipo de bono. Por composición del mercado, el mercado se subsegmenta en mercado primario y mercado secundario. Por mercado de capitales, el mercado se subsegmenta en mercado de acciones y mercado de bonos. Por tipo de acción, el mercado se subsegmenta en acciones comunes y preferentes, acciones de crecimiento, acciones de valor, acciones defensivas y otras. Por tipo de bono, el mercado se subsegmenta en gubernamental, corporativo, municipal, hipotecario, etc. El informe ofrece el tamaño del mercado y las previsiones para el ecosistema de intercambio de capital en términos de ingresos (USD) para todos los segmentos anteriores.

| Mercado Primario |

| Mercado Secundario |

| Acciones |

| Bonos |

| Acciones Comunes y Preferentes |

| Acciones de Crecimiento |

| Acciones de Valor |

| Acciones Defensivas |

| Bonos Gubernamentales |

| Bonos Corporativos |

| Bonos Municipales |

| Bonos Respaldados por Hipotecas |

| Otros Tipos de Bonos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Composición del Mercado | Mercado Primario | |

| Mercado Secundario | ||

| Por Mercado de Capitales | Acciones | |

| Bonos | ||

| Por Tipo de Acción | Acciones Comunes y Preferentes | |

| Acciones de Crecimiento | ||

| Acciones de Valor | ||

| Acciones Defensivas | ||

| Por Tipo de Bono | Bonos Gubernamentales | |

| Bonos Corporativos | ||

| Bonos Municipales | ||

| Bonos Respaldados por Hipotecas | ||

| Otros Tipos de Bonos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (SG, MY, TH, ID, VN, PH) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Ecosistema de Intercambio del Mercado de Capitales en 2026 y sus perspectivas de crecimiento hasta 2031?

El tamaño del Ecosistema de Intercambio del Mercado de Capitales es de USD 1,17 billones en 2026, y se proyecta que alcance USD 1,53 billones en 2031 a una CAGR del 5,48%.

¿Qué segmentos lideran y cuáles están creciendo más rápido dentro del Ecosistema de Intercambio del Mercado de Capitales?

En 2025, el Mercado Secundario lideró con una participación del 72,35%, mientras que se proyecta que el Mercado Primario crezca a una CAGR del 11,68% hasta 2031; las Acciones mantuvieron una participación del 67,39% con los Bonos esperando crecer a una CAGR del 8,14%, y se prevé que los Bonos Corporativos se expandan a una CAGR del 10,18%.

¿Qué región lidera actualmente y qué región se está expandiendo más rápido en el Ecosistema de Intercambio del Mercado de Capitales?

América del Norte mantuvo una participación del 37,87% en 2025, mientras que se proyecta que Asia-Pacífico sea la región de más rápido crecimiento a una CAGR del 9,83% de 2026 a 2031.

¿Cuáles son los principales impulsores del crecimiento del Ecosistema de Intercambio del Mercado de Capitales?

Los impulsores clave incluyen el aumento de la participación minorista a través de corredores digitales, el aumento de los activos de ETF y las entradas netas, más listados y flujos transfronterizos, y la expansión de la infraestructura electrónica y algorítmica, incluidos los horarios de negociación ampliados.

¿Qué tendencias estructurales están dando forma a la competencia entre las bolsas en 2026?

Los centros están priorizando los pilotos de negociación 24/7, las iniciativas de tokenización en post-negociación, las asociaciones transfronterizas y la integración vertical en datos, software y compensación para compensar la compresión de comisiones en la ejecución.

¿Cómo está afectando la ciberseguridad a la economía y la estrategia de las bolsas?

Los mayores costos de brechas y las normas de notificación más estrictas están elevando los costos fijos de las operaciones de seguridad, lo que presiona los márgenes en los centros más pequeños y acelera la consolidación en plataformas escaladas con franquicias más sólidas de post-negociación y datos.

Última actualización de la página el: