Tamaño y Cuota del Mercado de Cámaras de Compensación y Liquidaciones de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

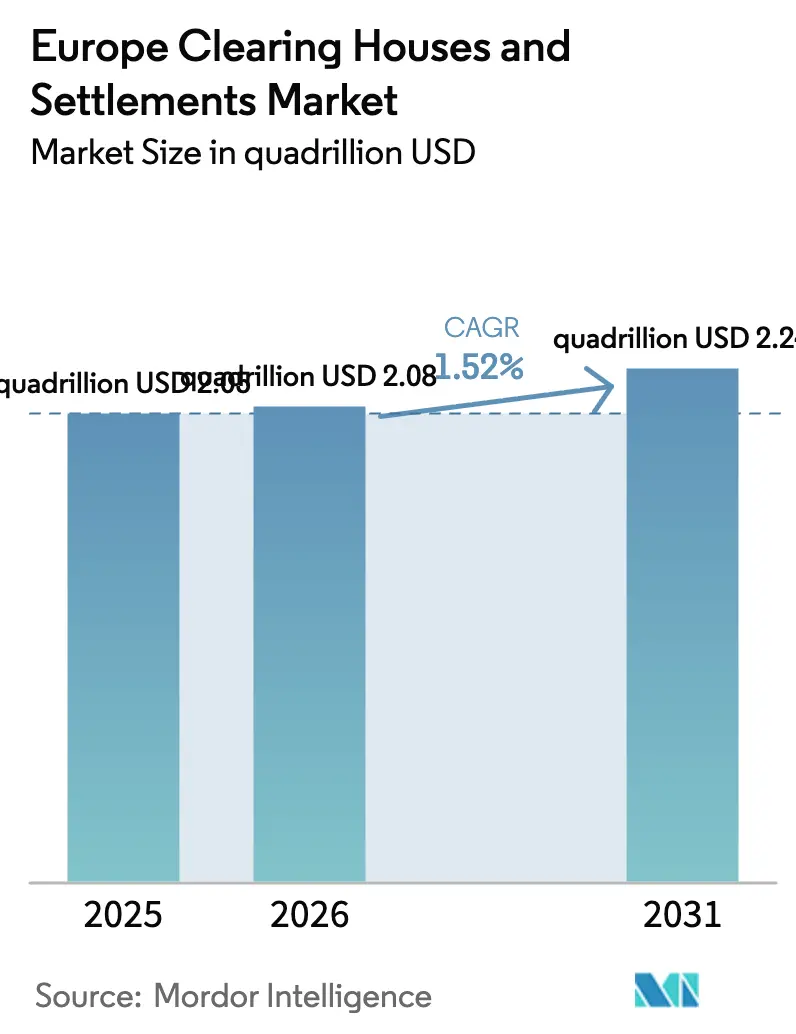

| Tamaño del mercado en el año base (2025) | 2.05 Cuadrillones de dólares |

| Tamaño del Mercado (2026) | 2.08 Cuadrillones de dólares |

| Tamaño del Mercado (2031) | 2.24 Cuadrillones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.52% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras de Compensación y Liquidaciones de Europa por Mordor Intelligence

El mercado europeo de cámaras de compensación y liquidaciones fue valorado en 2,05 cuatrillones de USD en 2025 y se estima que crecerá desde los 2,08 cuatrillones de USD en 2026 hasta alcanzar los 2,24 cuatrillones de USD en 2031, a una CAGR del 1,52% durante el período de previsión (2026-2031). El creciente nivel de inversión en automatización impulsada por la regulación, la rápida migración hacia ciclos de liquidación T+1 y la consolidación de los Servicios TARGET por parte del Banco Central Europeo sustentan esta expansión[1]Banco Central Europeo, "El Eurosistema lanza el ECMS y extiende los Servicios TARGET al Danmarks Nationalbank," ecb.europa.eu. Los resultados de las pruebas de resistencia publicados por la ESMA en 2024 pusieron de manifiesto riesgos de concentración en las principales contrapartes centrales, lo que obliga a los operadores establecidos a actualizar sus motores de riesgo y reforzar sus reservas de capital, consolidando así las elevadas barreras de entrada. Al mismo tiempo, las normas de garantías del marco final de Basilea III, que entraron en vigor en enero de 2025, están canalizando los flujos de derivados bilaterales hacia la compensación centralizada, ampliando la base de ingresos de las plataformas líderes. Los proyectos piloto de libro mayor distribuido en el marco del Régimen Piloto de Tecnología de Registro Distribuido (TRD) de la UE añaden otro factor estructural favorable, al desbloquear casos de uso de compensación mediante contratos inteligentes que se están probando actualmente en Alemania y los Países Bajos.

Conclusiones Clave del Informe

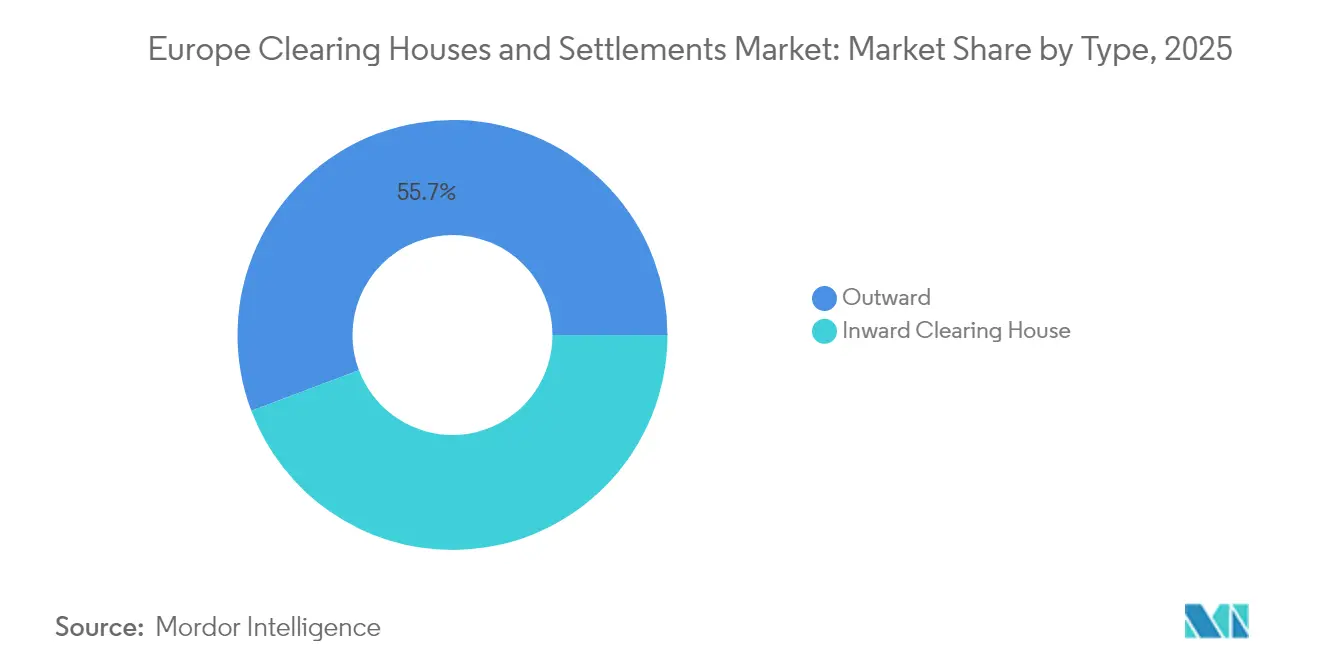

- Por tipo, las cámaras de compensación salientes representaron el 55,74% de la cuota del mercado europeo de cámaras de compensación y liquidaciones en 2025; se proyecta que las cámaras de compensación entrantes se expandan a una CAGR del 7,32% hasta 2031, la más elevada dentro de la segmentación por tipo.

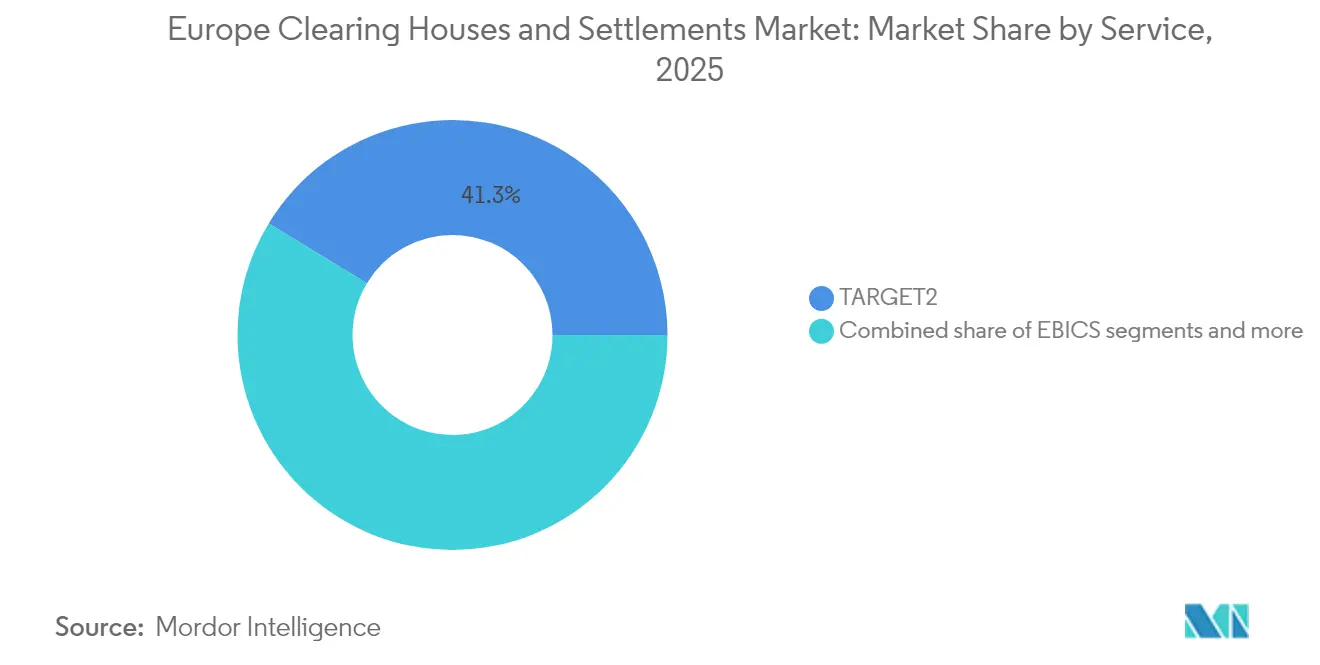

- Por servicio, TARGET2 captó el 41,32% del tamaño del mercado europeo de cámaras de compensación y liquidaciones en 2025; se prevé que los servicios SEPA crezcan a una CAGR del 6,49% hasta 2031, la más alta dentro de la segmentación por servicio.

- Por tipo de participante, los bancos representaron el 65,05% del tamaño del mercado europeo de cámaras de compensación y liquidaciones en 2025; se estima que los proveedores de servicios de pago crezcan a una CAGR del 8,23% hasta 2031, superando a todos los demás grupos de participantes.

- Por geografía, el Reino Unido representó el 18,62% del tamaño del mercado europeo de cámaras de compensación y liquidaciones en 2025, y los Países Nórdicos están previstos para crecer a una CAGR del 5,87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cámaras de Compensación y Liquidaciones de Europa

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración obligatoria hacia ciclos de liquidación T+1 | +2.1% | A escala de la UE, con adopción temprana en Alemania y Francia | Medio plazo (2-4 años) |

| Consolidación de los Servicios TARGET por parte del BCE | +1.8% | Zona euro, con extensión a la corona danesa (DKK) y otras divisas | Corto plazo (≤ 2 años) |

| Incremento de los volúmenes paneuropeos de ETF y derivados | +1.4% | Centros de negociación de Fráncfort y Ámsterdam | Largo plazo (≥ 4 años) |

| Normas de garantías de Basilea III | +1.2% | UE y Reino Unido, con repercusión en Suiza | Corto plazo (≤ 2 años) |

| Proyectos piloto de compensación mediante contratos inteligentes basados en tecnología de registro distribuido (TRD) | +0.9% | Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Demanda de operaciones de recompra vinculadas a criterios ASG | +0.7% | Países Nórdicos, Alemania, Países Bajos | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Migración Obligatoria a la Liquidación T+1 Impulsa la Modernización de la Infraestructura

La ESMA confirmó en enero de 2025 que todas las plataformas de negociación de la UE deben adoptar la liquidación T+1 para el 11 de octubre de 2027, lo que supone la mayor transformación operativa desde la puesta en marcha de TARGET2-Securities. Euroclear y Clearstream, dos destacados depósitos centrales de valores, han destinado cuantiosos recursos financieros para mejorar sus capacidades de procesamiento directo. Estas actualizaciones están diseñadas para abordar los retos que plantean los plazos de liquidación comprimidos. Las partes interesadas del sector proyectan que estos avances conducirán a una reducción mensurable de los fallos de liquidación, especialmente a medida que los ciclos de liquidación más cortos contribuyen a una mejor gestión de la liquidez y a una mayor eficiencia operativa. Las ventanas de postcontratación más rápidas también intensifican la rotación de garantías, lo que presenta nuevas oportunidades de ingresos para las cámaras de compensación que puedan integrar el margen y la liquidación en tiempo casi real. La transición obliga a los gestores de activos a automatizar la confirmación de operaciones en cuestión de horas, acelerando la demanda de mensajería ISO 20022 estandarizada en toda la cadena de valor.

La Consolidación de los Servicios TARGET del BCE Mejora la Eficiencia Transfronteriza

El Sistema de Gestión de Garantías del Eurosistema (ECMS) se lanzó en junio de 2025, unificando los fondos nacionales de garantías en una sola plataforma y extendiendo los servicios TARGET al Danmarks Nationalbank para el procesamiento en coronas danesas (DKK)[2]Euronext, "Innovar para Crecer 2027," euronext.com. La movilidad de garantías en tiempo real reemplaza un mosaico de acuerdos bilaterales, reduciendo los costes de procesamiento transfronterizo entre un 15% y un 20% para los principales bancos. Los rieles de pagos instantáneos basados en TIPS liquidan ahora tanto en EUR como en DKK en cuestión de segundos, generando nuevas líneas de servicio para las cámaras de compensación capaces de gestionar la liquidez intradía. La hoja de ruta del BCE contempla la incorporación de divisas adicionales fuera de la zona euro para 2027, lo que podría desviar volúmenes alejándolos de las redes de corresponsalía heredadas. Una infraestructura unificada sienta también las bases técnicas para la liquidación del euro digital, intensificando la relevancia estratégica de las plataformas de compensación paneuropeas.

El Crecimiento de los ETF Paneuropeos Acelera la Demanda de Compensación Centralizada

Los activos bajo gestión de los ETF europeos superaron los 2,3 billones de EUR (2,69 billones de USD) en 2024, con una parte significativa vinculada a índices ASG, lo que impulsa los volúmenes de cobertura mediante derivados que deben compensarse de forma centralizada[3]Autoridad de Conducta Financiera, "La FCA publica las normas definitivas sobre la EMIR 3.0 del Reino Unido," fca.org.uk. La hoja de ruta "Innovar para Crecer 2027" de Euronext compromete 300 millones de EUR (351 millones de USD) para ampliar la cobertura de compensación en sus siete plataformas bursátiles, subrayando los imperativos de escala. El aumento de la actividad de arbitraje transfronterizo exige recálculos de margen intradía que solo pueden realizar de forma eficiente las cámaras de contrapartida central de alta capacidad. La concentración entre Eurex Clearing y LCH crea economías de escala significativas, presionando a las cámaras de compensación regionales de menor tamaño. Los comentarios del mercado indican que la compensación eficiente de márgenes en ETF puede reducir entre 8 y 10 puntos básicos el coste total de propiedad, reforzando la migración de clientes hacia plataformas que ofrecen una sofisticada compensación entre productos.

La Implementación de Basilea III Remodela la Gestión de Garantías

A partir de enero de 2025, la implementación por parte de la Unión Europea de las normas del marco final de Basilea III ha incrementado los requisitos de margen inicial para los derivados no compensados centralmente, impulsando un pronunciado desplazamiento hacia las transacciones compensadas de forma centralizada. La prevista adopción por parte del Reino Unido en enero de 2026 introduce una divergencia regulatoria, creando una oportunidad de arbitraje temporal que las cámaras de compensación multijurisdiccionales están aprovechando mediante servicios con pasaporte. LCH ha actualizado su módulo de eficiencia de márgenes para permitir la compensación en tiempo real de posiciones entre distintas clases de activos, reduciendo significativamente los requisitos brutos de garantías. La mayor demanda de garantías de alta calidad crediticia, en particular bonos del Estado, está fomentando oportunidades rentables de préstamo de valores para las Contrapartes Centrales (CCP) que operan en mercados de recompra integrados. Las proyecciones internas indican que los ingresos por optimización de garantías experimentarán un crecimiento anual sostenido hasta 2027, respaldado por la dinámica de mercado impulsada por Basilea.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los sistemas heredados basados en COBOL ralentizan la implementación del estándar ISO 20022 | -1.3% | Alemania, Italia, España | Medio plazo (2-4 años) |

| Las pruebas de resistencia de riesgo sistémico de la ESMA elevan los colchones de capital | -0.8% | A escala de la UE | Corto plazo (≤ 2 años) |

| Divergencia entre la EMIR 3.0 del Reino Unido y la EMIR 3.0 de la UE | -0.9% | Operaciones transfronterizas Reino Unido–UE | Largo plazo (≥ 4 años) |

| Elevados costes de integración en TIPS para los depósitos centrales de valores (DCV) de menor tamaño | -0.6% | Europa del Este | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Dependencias de Sistemas Heredados Limitan el Ritmo de Modernización

Muchos bancos europeos continúan dependiendo de núcleos de mainframe COBOL que datan de décadas atrás, lo que complica los esfuerzos de conversión al estándar ISO 20022 y frena las ganancias en el procesamiento directo. Deutsche Bank reveló en el tercer trimestre de 2024 que la migración completa se extenderá hasta 2026 debido a los profundos puntos de integración con los motores de pagos. Según estimaciones del sector, los costes acumulados asociados a la migración están ejerciendo una carga financiera desproporcionada sobre los prestamistas de segundo y tercer nivel. La escasez de programadores cualificados en COBOL está incrementando los gastos laborales y prolongando los plazos de finalización de los proyectos, generando desafíos operativos adicionales. Además, las cámaras de compensación se ven obligadas a mantener pasarelas de doble protocolo para facilitar la transición, lo que reduce los beneficios de eficiencia de red esperados de la adopción universal del estándar ISO 20022. Este requisito de doble protocolo pone de manifiesto ineficiencias y añade complejidad al proceso de migración, presionando aún más los recursos del ecosistema financiero.

La Divergencia Regulatoria Posterior al Brexit Complica la Compensación Transfronteriza

Con efectos desde enero de 2025, la EMIR 3.0 del Reino Unido introduce un Requisito de Cuenta Activa, que obliga a los miembros compensadores del Reino Unido a mantener posiciones activas en Contrapartes Centrales (CCP) de la UE. Se espera que este cambio regulatorio genere costes de cumplimiento anuales significativos para las principales entidades, que deben adaptar sus operaciones para cumplir los nuevos requisitos[4]Banco Central Europeo, "Ficha técnica del sistema de gestión de garantías del Eurosistema," ecb.europa.eu. Al mismo tiempo, la EMIR 3.0 de la UE aplica distintos recortes de valoración de garantías y plantillas de notificación, lo que obliga a disponer de equipos y sistemas de cumplimiento duplicados. Esta divergencia eleva la complejidad jurídica y operativa, prolongando los ciclos de incorporación de nuevos clientes. Las cámaras de compensación con presencia multijurisdiccional incurren en costes jurídicos adicionales, pero pueden capturar cuota de mercado al ofrecer herramientas de apoyo armonizadas. A medio plazo, los responsables políticos podrían revisar la equivalencia para reducir las fricciones, aunque la desalineación actual suprime la eficiencia transfronteriza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio de la Compensación Saliente Refleja la Integración Transfronteriza

Las cámaras de compensación salientes captaron el 55,74% de la cuota del mercado europeo de cámaras de compensación y liquidaciones en 2025, lo que refleja sus ventajas de escala en el procesamiento de operaciones transfronterizas de alto volumen. Se proyecta que la contribución de la compensación entrante al tamaño del mercado europeo de cámaras de compensación y liquidaciones aumente a una CAGR del 7,32% a medida que se incrementan las complejidades de la liquidación doméstica bajo las normas T+1. Los proveedores salientes se benefician de flujos de trabajo estandarizados y motores de riesgo multidivisa que reducen los costes de procesamiento marginales, permitiendo precios competitivos para las empresas de negociación paneuropeas. Los operadores entrantes, por el contrario, aprovechan su familiaridad con la regulación local y la especialización en clases de activos de nicho, lo que justifica tarifas premium sobre volúmenes más bajos. La puesta en marcha del ECMS del BCE armoniza los flujos de trabajo de garantías, neutralizando algunas desventajas de escala para las cámaras entrantes y permitiendo modelos híbridos que combinan presencia local con alcance transfronterizo.

Los clientes demandan cada vez más paneles de riesgo consolidados que integren de forma fluida las exposiciones salientes y entrantes, lo que lleva a las principales plataformas a ofrecer módulos de "compensación como servicio". Los presupuestos tecnológicos se destinan ahora a análisis predictivos basados en inteligencia artificial que identifican cuellos de botella de liquidez intradía. El Brexit ha amplificado adicionalmente el volumen saliente, ya que las empresas del Reino Unido canalizan los derivados denominados en euros a través de centros de la UE, aumentando el tráfico en Fráncfort y París. Mientras tanto, las cámaras entrantes nórdicas aprovechan su avanzada digitalización doméstica para atraer la compensación regional de acciones y bonos verdes. La frontera competitiva se desplaza hacia la optimización de garantías de valor añadido y la elaboración de informes integrados, áreas en las que las cámaras salientes y entrantes que convergen en capacidades están posicionadas para ganar una cuota desproporcionada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Servicio: El Liderazgo de TARGET2 Se Enfrenta al Desafío de la Innovación en SEPA

En 2025, TARGET2 se consolidó como una infraestructura crítica para el procesamiento de pagos de alto valor en toda Europa, contribuyendo al 41,32% del tamaño total del mercado de cámaras de compensación y liquidaciones. Este dominio subraya su papel fundamental en la facilitación de las transacciones financieras en la región. Al mismo tiempo, se prevé que los volúmenes de pagos instantáneos SEPA experimenten una CAGR sólida hasta 2030. Esta trayectoria de crecimiento se atribuye principalmente a la aplicación de nuevas normativas de la UE, que exigen la adopción generalizada de transferencias instantáneas en euros, impulsando así la innovación y la eficiencia en el ecosistema de pagos. Las cámaras de compensación que integren pasarelas TIPS y análisis de fraude podrán monetizar el creciente volumen mediante microcomisiones por cada transacción. EBICS mantiene un nicho defensivo entre las grandes empresas que dependen de archivos por lotes de alta capacidad, mientras que los servicios basados en tecnología de registro distribuido (TRD) siguen siendo emergentes.

El mercado europeo de cámaras de compensación y liquidaciones continúa pivotando hacia los flujos minoristas en tiempo real, lo que requiere una resiliencia de nivel CCP en las transacciones de bajo valor. La modernización de TARGET2 incluye módulos nativos en la nube para mantener su relevancia incluso a medida que avanzan los proyectos piloto de moneda digital del banco central. El impulso de SEPA se centra en la experiencia del usuario, favoreciendo las plataformas de compensación con enfoque API-first capaces de integrar la liquidación en los procesos de pago de los comerciantes. Los cargos de capital regulatorio son más leves para los rieles de pagos que para la compensación de derivados, lo que anima a los proveedores de servicios de pago no bancarios a entrar en el mercado, ampliando así el campo competitivo. La integración de la corona danesa (DKK) y de posibles divisas no euro en TIPS diluirá aún más la cuota de TARGET2, pero expandirá el tamaño agregado del mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Participante: Los Bancos Mantienen el Control mientras los PSP Impulsan el Crecimiento

Los bancos representaron el 65,05% de la cuota del mercado europeo de cámaras de compensación y liquidaciones en 2025, ya que las normas prudenciales exigen un sólido respaldo de capital para la membresía en la compensación. Los proveedores de servicios de pago, sin la carga de las redes de sucursales heredadas, están previstos para crecer a una CAGR del 8,23%, aprovechando los rieles de banca abierta impulsados por la PSD2. Los corredores siguen siendo indispensables en los derivados complejos, pero las presiones sobre los márgenes los llevan a externalizar la compensación operativa a proveedores de plataformas. Otros participantes, incluidos los fondos de pensiones, buscan ahora acceso directo a las CCP para reducir los costes de intermediación, una tendencia facilitada por los modelos de acceso patrocinado.

El mercado europeo de cámaras de compensación y liquidaciones recompensa la solidez del balance, aunque la agilidad tecnológica determina el crecimiento. Los PSP aprovechan los núcleos nativos en la nube para la iteración rápida de productos, atrayendo a clientes del comercio electrónico y de las empresas de tecnología financiera (fintech). Los bancos responden ofreciendo APIs de compensación bajo marca blanca para defender su cuota de cartera. Las fórmulas de capital regulatorio siguen favoreciendo a los bancos para las exposiciones de gran cuantía, aunque las próximas revisiones del Reglamento de Requisitos de Capital III (CRR III) podrían nivelar el campo de juego para los PSP bien capitalizados. Los modelos de participación híbrida que agregan los flujos de los PSP más pequeños bajo el patrocinio bancario emergen como un compromiso, ampliando el acceso al tiempo que se preservan las salvaguardas sistémicas.

Análisis Geográfico

El Reino Unido retuvo el 18,62% del mercado europeo de cámaras de compensación y liquidaciones en 2025, aprovechando los arraigados fondos de liquidez de Londres incluso tras el Brexit. Alemania y Francia anclan conjuntamente la compensación de la zona euro, beneficiándose de su proximidad al Banco Central Europeo y de los profundos mercados de deuda soberana que alimentan los flujos de garantías. Los países nórdicos registran la CAGR regional más rápida, del 5,87%, hasta 2031, impulsados por una avanzada infraestructura digital y la integración de la corona danesa (DKK) en los Servicios TARGET en junio de 2025.

Las jurisdicciones del BENELUX, en especial los Países Bajos, actúan como zonas de pruebas regulatorias para proyectos piloto de tecnología de registro distribuido (TRD), atrayendo volúmenes de compensación orientados a las empresas de tecnología financiera (fintech). España e Italia se encuentran rezagadas en la migración al estándar ISO 20022 debido a sus núcleos heredados, aunque los fondos estructurales de la UE destinados a la modernización fintech podrían reducir la brecha tras 2026. Los estados de Europa del Este en el bloque «Resto de Europa» muestran una demanda emergente a medida que las perspectivas de adhesión a la UE y las reformas del mercado de capitales amplían las necesidades de liquidación, aunque los costes de integración en TIPS siguen siendo una barrera.

La divergencia normativa transfronteriza determina la dispersión geográfica. Las políticas de localización de la UE atraen los swaps denominados en euros fuera de Londres, aunque las operaciones multidivisa globales siguen compensándose en las CCP del Reino Unido. Las cámaras nórdicas aprovechan su liderazgo en ASG para ofrecer servicios de compensación en finanzas sostenibles que generan diferenciales premium. La especialización regional actúa, por tanto, tanto como foso defensivo como catalizador, reforzando la necesidad de arquitecturas de compensación escalables pero modulares.

Panorama Competitivo

Cinco plataformas líderes —Euroclear, Clearstream, Eurex Clearing, LCH y SIX x-clear— concentran conjuntamente una cuota significativa del mercado europeo de cámaras de compensación y liquidaciones, estableciendo formidables economías de escala. El costoso cumplimiento normativo protege adicionalmente a los operadores establecidos, ya que las pruebas de resistencia de la ESMA en 2024 obligaron a realizar cuantiosas ampliaciones de capital. La integración vertical prolifera a medida que las cámaras de compensación adquieren empresas de análisis de datos para incorporar servicios de valor añadido, tal como ejemplifica la inversión de Eurex en HQLAX para la gestión de garantías habilitada por cadena de bloques.

Las asociaciones lideradas por la tecnología dominan las agendas estratégicas. Euroclear colabora con proveedores de servicios en la nube para operar nodos de liquidación en infraestructura distribuida, prometiendo una latencia inferior al milisegundo para los clientes de negociación de alta frecuencia. Clearstream avanza en la detección de anomalías basada en inteligencia artificial para prevenir los riesgos de fallos de liquidación, una característica cada vez más demandada por los gestores de activos atentos a las penalizaciones T+1. Las CCP de tamaño medio exploran opciones de fusión para alcanzar escala o especializarse en clases de activos de nicho, como fletes o créditos de carbono.

El enfoque regulatorio en la resiliencia destina entre el 10% y el 15% de los presupuestos operativos a la ciberseguridad y la recuperación ante desastres. Si bien esto desvía capital de las iniciativas de reducción de tarifas, diferencia a las plataformas capaces de demostrar redundancia en centros de datos de nivel 4. La fijación de precios competitiva sigue siendo intensa, aunque los operadores establecidos aprovechan los módulos integrados de garantías, datos e informes para compensar los descensos en los precios de lista. Existen oportunidades en espacios no explorados en la compensación de activos digitales, los derivados vinculados a criterios ASG y las liquidaciones transfronterizas en tiempo real, segmentos donde los marcos regulatorios aún se están consolidando y la ventaja del pionero podría reconfigurar las posiciones en el mercado.

Líderes de la Industria de Cámaras de Compensación y Liquidaciones de Europa

Euroclear

Clearstream

LCH Group

SIX x-clear y Euronext Securities (combinados)

DTCC EuroCCP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Banco Central Europeo lanzó el Sistema de Gestión de Garantías del Eurosistema, unificando los fondos de garantías de la zona euro y extendiendo los Servicios TARGET al Danmarks Nationalbank.

- Noviembre de 2024: La ESMA finalizó el marco de implementación T+1, confirmando la fecha de entrada en vigor del 11 de octubre de 2027.

- Octubre de 2024: LCH actualizó los algoritmos de eficiencia de márgenes, mejorando los beneficios de compensación cruzada de márgenes.

Alcance del Informe del Mercado de Cámaras de Compensación y Liquidaciones de Europa

Una cámara de compensación actúa como mediadora entre dos entidades o partes que participan en una transacción financiera. El análisis detallado por segmentos tiene como objetivo ofrecer a los lectores una visión más cercana de las oportunidades y amenazas del mercado. También aborda los escenarios políticos que se espera que impacten en el mercado en mayor o menor medida. El informe del mercado de compensación y liquidación examina los cambios en los escenarios regulatorios para elaborar proyecciones precisas sobre las inversiones potenciales. Asimismo, evalúa el riesgo para los nuevos entrantes y la intensidad de la rivalidad competitiva.

El mercado europeo de cámaras de compensación y liquidaciones está segmentado por tipo, servicio y país. Por tipo, el mercado se subsegmenta en cámaras de compensación salientes y cámaras de compensación entrantes. Por servicio, el mercado se subsegmenta en TARGET2, SEPA, EBICS y otros servicios; y por país, el mercado se subsegmenta en el Reino Unido, Alemania, Francia, España, Italia, Países Nórdicos y el resto de Europa. El informe ofrece el tamaño del mercado y las previsiones para el mercado europeo de cámaras de compensación y liquidaciones en valor (USD) para todos los segmentos anteriores.

| Cámara de Compensación Saliente |

| Cámara de Compensación Entrante |

| TARGET2 |

| SEPA |

| EBICS |

| Otros Servicios |

| Bancos |

| Corredores de Inversión y Compensación |

| Proveedores de Servicios de Pago (PSP) |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) |

| Resto de Europa |

| Por Tipo | Cámara de Compensación Saliente |

| Cámara de Compensación Entrante | |

| Por Servicio | TARGET2 |

| SEPA | |

| EBICS | |

| Otros Servicios | |

| Por Tipo de Participante | Bancos |

| Corredores de Inversión y Compensación | |

| Proveedores de Servicios de Pago (PSP) | |

| Otros | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de cámaras de compensación y liquidaciones en 2031?

Se prevé que el mercado alcance los 2,24 cuatrillones de USD en 2031, creciendo a una CAGR del 1,52% durante el período 2026-2031.

¿Cómo afectará la liquidación T+1 a las operaciones de postcontratación?

Se espera que la implementación de T+1 reduzca significativamente los fallos de liquidación e incremente la demanda de procesamiento directo y gestión de garantías en tiempo real.

¿Qué segmento de servicio se está expandiendo más rápidamente?

Los servicios de pagos instantáneos SEPA lideran el crecimiento, avanzando a una CAGR del 6,49% hasta 2031 gracias a los mandatos de pagos instantáneos en euros de la UE.

¿Por qué los proveedores de servicios de pago están ganando cuota de mercado?

Los PSP aprovechan las regulaciones de banca abierta y la tecnología nativa en la nube para ofrecer un acceso a la compensación ágil y rentable, lo que sustenta una CAGR del 8,23% hasta 2031.

¿Qué papel desempeña Basilea III en la configuración de los flujos de garantías?

Las normas del marco final de Basilea III elevan el margen inicial sobre los derivados no compensados centralmente, impulsando más transacciones hacia la compensación centralizada y aumentando los ingresos por optimización de garantías para las CCP.

¿Qué región está creciendo más rápidamente dentro de Europa?

Los países nórdicos registran la CAGR regional más alta, del 5,87%, gracias a su avanzada infraestructura digital y a los marcos regulatorios armonizados.

Última actualización de la página el: