Tamaño y Participación del Mercado de Recubrimientos Arquitectónicos de Polonia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.79 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Arquitectónicos de Polonia por Mordor Intelligence

El tamaño del Mercado de Recubrimientos Arquitectónicos de Polonia fue valorado en USD 0,79 mil millones en 2025 y se estima que crecerá desde USD 0,82 mil millones en 2026 hasta alcanzar USD 1,02 mil millones en 2031, a una CAGR del 4,45% durante el período de pronóstico (2026-2031). El endurecimiento de las regulaciones de COV de la UE, el resurgimiento de la renovación residencial tras la flexibilización monetaria y el sostenido interés en la construcción modular de madera se están combinando para impulsar los volúmenes, especialmente en los sistemas acrílicos de base agua de gama alta. La volatilidad en los costos de materias primas y una creciente escasez de mano de obra están moderando las perspectivas; sin embargo, los fabricantes continúan invirtiendo en producción baja en carbono y líneas de productos multifuncionales para defender los márgenes. Las plataformas de comercio electrónico de pinturas, junto con las aplicaciones de visualización de colores, están transformando el comportamiento de compra del segmento de bricolaje, mientras que las marcas de marca propia con enfoque digital están presionando a los productores de gama media en precio. La presión competitiva se mantiene moderada dado que los cinco principales proveedores aún controlan aproximadamente tres quintas partes de la demanda, pero los especialistas regionales están utilizando los canales en línea para erosionar su participación, particularmente en los mercados suburbanos sensibles al precio.

Conclusiones Clave del Informe

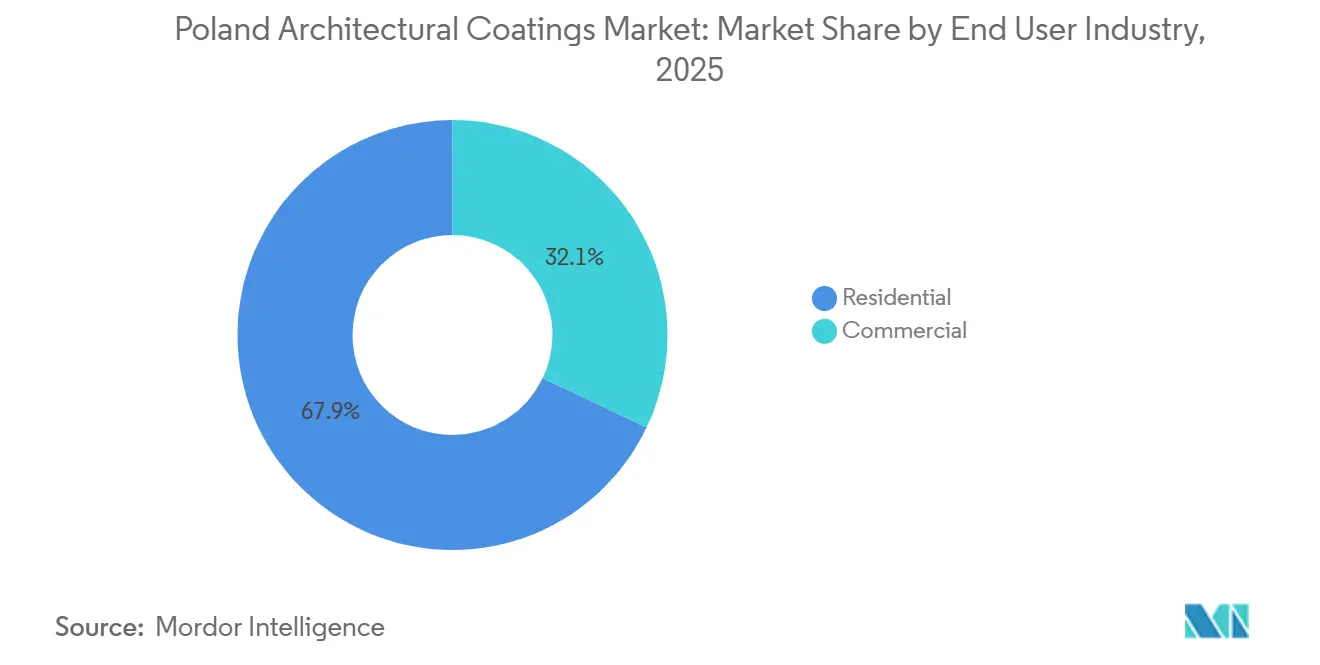

- El segmento de usuarios finales residenciales captó el 67,92% de la demanda en 2025 y se prevé que crezca a un ritmo anual del 4,73%, superando a la construcción comercial a pesar de una desaceleración en los nuevos permisos de construcción.

- La tecnología de base agua mantuvo el 81,11% de la participación del mercado de recubrimientos arquitectónicos de Polonia en 2025 y avanza a una CAGR del 4,96% hasta 2031, manteniendo su posición como el segmento tecnológico más grande y de mayor crecimiento.

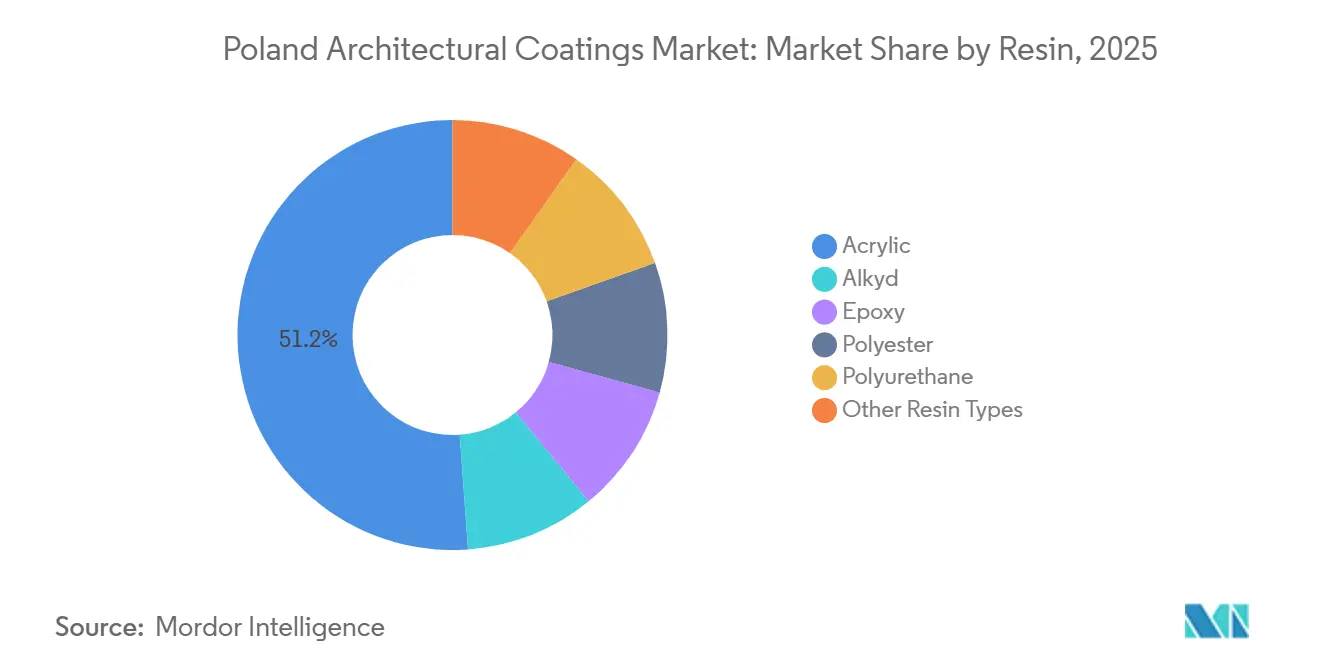

- Las resinas acrílicas representaron el 51,16% del tamaño del mercado de recubrimientos arquitectónicos de Polonia en el segmento de resinas en 2025 y están en camino de expandirse a una CAGR del 4,88%, respaldadas por su compatibilidad con los sistemas de base agua y la creciente adopción de viviendas con estructura de madera.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Recubrimientos Arquitectónicos de Polonia

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de COV de la UE que aceleran la transición hacia base agua | +1.2% | Polonia (cumplimiento nacional con los criterios de la Etiqueta Ecológica de la UE 2026) | Mediano plazo (2-4 años) |

| Auge de la renovación residencial tras el alivio en las tasas hipotecarias | +1.5% | Nacional, concentrado en Mazowieckie, Wielkopolskie, Małopolskie | Corto plazo (≤ 2 años) |

| Crecimiento de las plataformas de comercio electrónico de bricolaje para la personalización de pinturas | +0.6% | Nacional, centros urbanos con alta penetración de internet | Mediano plazo (2-4 años) |

| Construcción modular de madera que impulsa la demanda de pinturas exteriores con bajo contenido de COV | +0.8% | Nacional, adopción temprana en desarrollos suburbanos unifamiliares | Largo plazo (≥ 4 años) |

| Recubrimientos interiores 3 en 1 autolimpiantes y antimicrobianos que ganan terreno | +0.5% | Nacional, segmentos residencial y sanitario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de COV de la UE que Aceleran la Transición hacia Base Agua

La revisión de la Etiqueta Ecológica de la UE de 2026 redujo los límites máximos de COV a 15 g/L para paredes interiores mate y 30 g/L para pinturas exteriores, obligando a los productores polacos a reformular sus productos o perder el acceso a la contratación pública y a los canales de venta minorista ecológica[1]European Coatings, "Las Pinturas de Base Agua Superan a los Productos de Base Solvente en Europa Central y Oriental," european-coatings.com. Los sistemas de base agua ya representaban el 81,11% de la participación en 2025 y se proyecta que alcancen el 83,9% en 2031, impulsados por inversiones en copolímeros acrílicos que igualan la opacidad de los alquídicos manteniendo los COV por debajo de 20 g/L. El lanzamiento en 2025 por parte de AkzoNobel de un recubrimiento de acabado de base agua con enfriamiento radiativo ilustra cómo los presupuestos de investigación y desarrollo se están orientando hacia químicas conformes y de ahorro energético[2]European Business, "AkzoNobel Presenta Recubrimiento de Enfriamiento Radiativo," european-business.com. El ritmo de adopción seguirá la paridad de costos con las líneas de base solvente y la alineación con las normas EECN de Polonia, que se están endureciendo.

Auge de la Renovación Residencial tras el Alivio en las Tasas Hipotecarias

El Narodowy Bank Polski redujo las tasas de política monetaria en 175 puntos básicos en 2025, más 25 puntos básicos en marzo de 2026, hasta el 3,75%, desbloqueando la demanda hipotecaria. Las terminaciones de viviendas alcanzaron 208.400 unidades en 2025, un incremento de 8.300 unidades interanual, mientras que la proporción de reformas energéticamente eficientes aumentó junto con las extensiones de redes de calefacción central y alcantarillado. Las renovaciones se concentran en Mazowieckie, Wielkopolskie y Małopolskie, donde los envejecidos bloques prefabricados requieren renovaciones de fachadas e interiores. Aunque los inicios de obras de vivienda cayeron un 9,2% en 2025, el retraso acumulado en renovaciones debería sostener la demanda de recubrimientos hasta 2028, salvo que se retiren los incentivos fiscales.

Crecimiento de las Plataformas de Comercio Electrónico de Bricolaje para la Personalización de Pinturas

Los servicios digitales de mezcla de pinturas de E-kolor, Kolorowy-Dom, Kolor Zone y Colorownia elevaron la penetración del comercio electrónico en el sector de mejora del hogar de Polonia a aproximadamente el 18–20% de las ventas en 2025. La entrega urbana en el mismo día y las aplicaciones de color con realidad aumentada están impulsando a los consumidores a pedir en línea envases más pequeños (1–2,5 L) de base agua, beneficiando a las marcas locales ágiles integradas con estas plataformas. Los actores establecidos ahora publican tendencias de color anuales directamente dentro de las aplicaciones móviles. Por ejemplo, la paleta "Kolory Roku 2026" de AkzoNobel es un ejemplo emblemático que le permite mantener su presencia entre los compradores de bricolaje nativos digitales.

Construcción Modular de Madera que Impulsa la Demanda de Pinturas Exteriores con Bajo Contenido de COV

Las construcciones prefabricadas con estructura de madera representaron entre el 8% y el 10% de los inicios de obras unifamiliares en 2025, frente al 5%–6% de dos años antes. La madera requiere recubrimientos transpirables y flexibles; por ello, los híbridos acrílico-silicona de base agua con COV inferiores a 30 g/L están ganando las especificaciones técnicas. La posición de suministro de Jotun en el norte de Europa permite un servicio ágil para los constructores modulares polacos que buscan acabados con alta reflectancia solar e índice de reflectancia solar elevado. Los precios más altos por litro compensan parcialmente la inflación en los costos del TiO₂.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de dióxido de titanio y resinas como insumos | -0.9% | Nacional, afecta a todos los fabricantes | Corto plazo (≤ 2 años) |

| Desaceleración de permisos de construcción ante los elevados costos de financiamiento | -0.7% | Nacional, concentrado en ciudades secundarias (Katowice, Łódź) | Mediano plazo (2-4 años) |

| Escasez aguda de contratistas de pintura cualificados | -0.5% | Nacional, más grave en Mazowieckie y Dolnośląskie | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos del Dióxido de Titanio y las Resinas

El pigmento de TiO₂ se mantuvo entre un 18% y un 22% por encima de los niveles previos a la pandemia en agosto de 2025, comprimiendo los márgenes de los productores que carecen de contratos de cobertura. La caída del 1,4% en los ingresos de Śnieżka hasta EUR 175,5 millones (USD 190,8 millones) en 2025 reflejó la incapacidad de trasladar los costos a los canales de bricolaje sensibles al precio. Las pinturas exteriores con un contenido de TiO₂ del 18%–25% en peso son las más expuestas, lo que obliga a explorar mezclas de carbonato de calcio que comprometen la opacidad y la durabilidad.

Desaceleración de Permisos de Construcción ante los Elevados Costos de Financiamiento

La emisión de permisos cayó bruscamente a medida que los promotores absorbían un excedente de 14.000 unidades de pisos sin vender en las siete mayores metrópolis de Polonia; los inicios de obras cayeron un 9,2% interanual en 2025. Los proyectos residenciales confirmados para 2026 totalizan apenas PLN 31 mil millones (USD 7,8 mil millones) frente a PLN 77 mil millones en 2025, enfriando la demanda de recubrimientos para nuevas construcciones. Katowice y Łódź enfrentan horizontes de absorción plurianuales, lo que deprime los pedidos regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Residencial Domina, el Comercial se Desacelera

El tamaño del mercado de recubrimientos arquitectónicos de Polonia para usos residenciales contribuyó con el 67,92% del consumo total en 2025 y está creciendo a una CAGR del 4,73% hasta 2031. La cultura de propietarios de vivienda, una tasa de propiedad cercana al 84% y 208.400 terminaciones sostienen las ventas de acabados exteriores resistentes a los ciclos de congelación y deshielo. La renovación es más intensa en los bloques anteriores a 1980 en Mazowieckie, Wielkopolskie y Małopolskie, donde la rehabilitación de fachadas apoya los interiores de gama alta resistentes al moho.

La demanda comercial enfrenta un crecimiento más moderado a medida que los permisos de oficinas y comercios se estancan. Las construcciones sanitarias por encima de PLN 1 mil millones en el primer trimestre de 2025 impulsan la adopción de nicho de antimicrobianos conformes con ISO 22196, mientras que los proyectos de almacenes continúan especificando pisos de epoxi de dos componentes.

Por Tecnología: Base Agua Amplía su Ventaja

Los productos de base agua mantuvieron el 81,11% de la participación del mercado de recubrimientos arquitectónicos de Polonia en 2025 y se prevé que crezcan a una CAGR del 4,96% hasta 2031 a medida que los límites de COV por debajo de 20 g/L se hacen efectivos. Las dispersiones acrílicas avanzadas ahora igualan la resistencia al frotado de los alquídicos, facilitando las concesiones para los compradores de bricolaje. Los recubrimientos de base solvente retroceden hacia imprimaciones metálicas y acabados de alto brillo, especialmente a medida que Castorama y Leroy Merlin reasignan espacio en estantes a líneas de bajo olor. Los costos de cumplimiento bajo la Directiva de Emisiones Industriales desincentivan aún más la producción de base solvente.

Por Resina: Predominio de las Resinas Acrílicas

Las resinas acrílicas representaron el 51,16% de la participación del mercado de recubrimientos arquitectónicos de Polonia en el segmento de resinas en 2025 y crecerán a una CAGR del 4,88% hasta 2031 a medida que se expanden las construcciones con estructura de madera. Las resinas alquídicas pierden terreno debido a su contenido de COV de 200–400 g/L, a pesar de sus ventajas en fluidez. Las resinas epoxi permanecen en un nicho de pisos resistentes a productos químicos; los poliuretanos crecen en exteriores de gama alta; las mezclas de acetato de vinilo y silicona modificada encuentran su lugar en fachadas autolimpiantes y elastoméricas.

Análisis Geográfico

Mazowieckie, Wielkopolskie y Małopolskie contribuyeron conjuntamente con una participación significativa de la demanda del mercado de recubrimientos arquitectónicos de Polonia en 2025. La cartera de proyectos de Varsovia de PLN 8–10 mil millones para 2026 respalda ventas sostenidas tanto de emulsiones interiores como de fachadas de alta reflectancia. La economía diversificada de Wielkopolskie apoya construcciones equilibradas de vivienda y logística, mientras que Małopolskie aprovecha las renovaciones impulsadas por el turismo.

Śląskie y Łódzkie enfrentan exceso de inventario y mínimos inicios de obras nuevas, lo que suprime los volúmenes regionales. Los puertos de la Triciudad en Pomorskie anclan el gasto industrial y logístico, sosteniendo los pedidos de epoxi para pisos y paredes protectoras. Las provincias más pequeñas, incluidas Opolskie y Świętokrzyskie, dependen de productos de bricolaje económicos vendidos a través de cadenas regionales de ferretería.

El parque solar de 1,9 MWp de AkzoNobel en Pilawa, en Mazowieckie, cubre ahora el 25% de la energía del sitio y sirve de cobertura frente a las fluctuaciones en los precios de la energía. La adquisición de HAERING Polska por parte de MIPA cerca de Bydgoszcz añade capacidad en el norte para líneas industriales y arquitectónicas, lo que señala confianza a largo plazo a pesar de los obstáculos en los permisos.

Panorama Competitivo

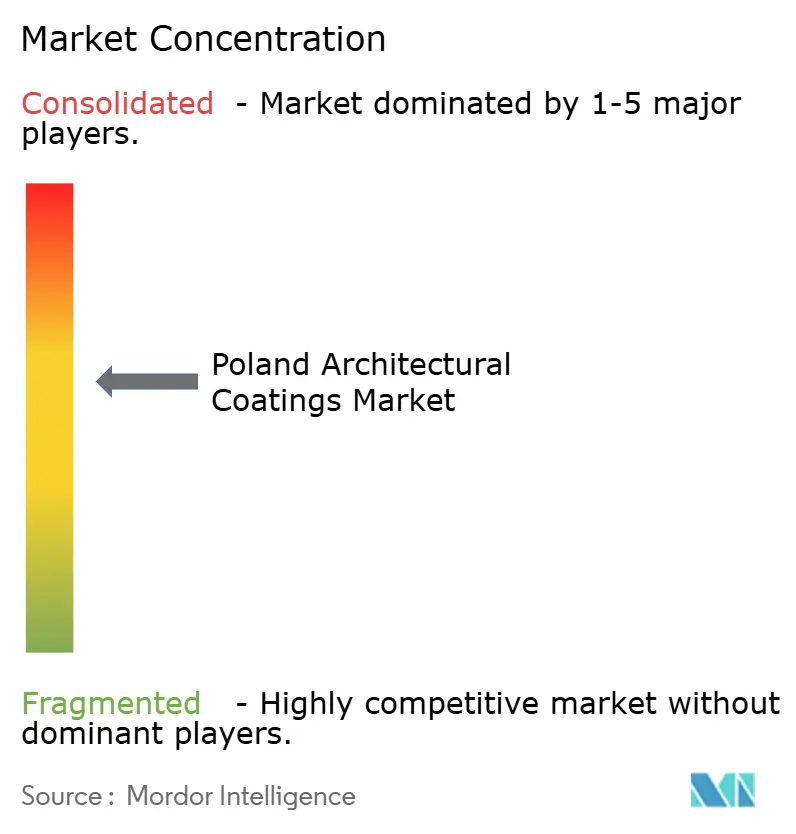

El mercado de recubrimientos arquitectónicos de Polonia está parcialmente consolidado. El crecimiento en espacios no atendidos favorece los exteriores de bajo contenido de COV compatibles con la madera, los interiores autonivelantes de una sola capa y las marcas privadas exclusivamente digitales. La emulsión resistente al moho de Flügger y sus nuevas tiendas en Varsovia y Cracovia ejemplifican ataques ágiles en nichos de mercado. AkzoNobel ofrece ahora huellas de carbono de productos verificadas por Bureau Veritas, lo que respalda las licitaciones bajas en carbono, mientras que PPG despliega tintado automatizado para reducir los tiempos de espera de los contratistas.

Líderes de la Industria de Recubrimientos Arquitectónicos de Polonia

AkzoNobel N.V.

DAW SE

Flügger group A/S

PPG Industries, Inc.

Sniezka SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: AkzoNobel lanzó los recubrimientos en polvo Interpon D2525 Low-E con una Declaración Ambiental de Producto para la durabilidad de fachadas. El producto está orientado a los mercados arquitectónicos y es relevante para los especificadores en Polonia preocupados por la durabilidad y las credenciales medioambientales.

- Abril de 2024: MIPA SE adquirió HAERING Polska cerca de Bydgoszcz para asegurar la producción local y ampliar el suministro industrial y arquitectónico.

Alcance del Informe del Mercado de Recubrimientos Arquitectónicos de Polonia

Los recubrimientos arquitectónicos son productos especializados diseñados para su aplicación en edificios residenciales y comerciales con el fin de proporcionar atractivo estético, resistencia a la intemperie y durabilidad a largo plazo. Estos recubrimientos protegen las estructuras de la humedad, la radiación ultravioleta y la corrosión, al tiempo que mejoran la apariencia visual de las superficies interiores y exteriores.

El mercado de recubrimientos arquitectónicos de Polonia está segmentado por industria de usuario final, tecnología y resina. Por industria de usuario final, el mercado se segmenta en residencial y comercial. Por tecnología, el mercado se segmenta en base agua y base solvente. Por resina, el mercado se segmenta en acrílica, alquídica, epoxi, poliéster, poliuretano y otros tipos de resina. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Residencial |

| Comercial |

| Base Agua |

| Base Solvente |

| Acrílica |

| Alquídica |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Por Tecnología | Base Agua |

| Base Solvente | |

| Por Resina | Acrílica |

| Alquídica | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción