Tamaño y Participación del Mercado de Recubrimientos Arquitectónicos de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

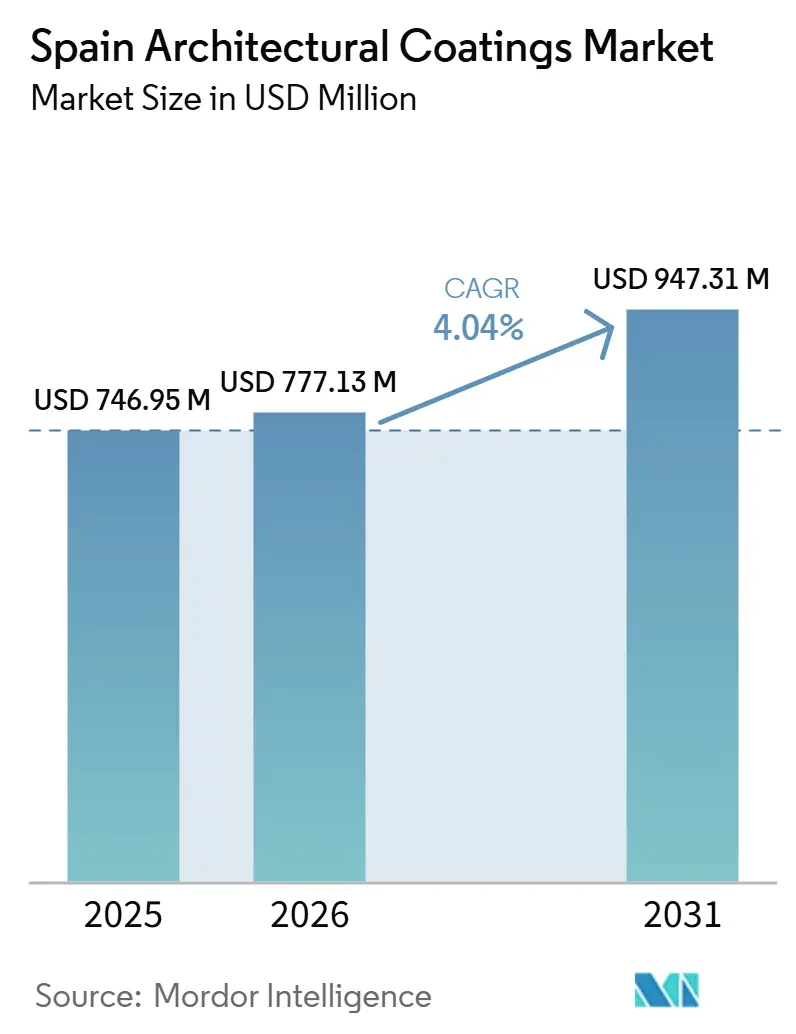

| Tamaño del mercado en el año base (2025) | 746.95 Millones de dólares |

| Tamaño del Mercado (2026) | 777.13 Millones de dólares |

| Tamaño del Mercado (2031) | 947.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.04% CAGR |

| Mercado de Crecimiento Más Rápido | Residential |

| Mercado Más Grande | Residential |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Arquitectónicos de España por Mordor Intelligence

El tamaño del mercado de recubrimientos arquitectónicos de España fue valorado en 0,75 mil millones de USD en 2025 y se estima que crecerá desde 0,78 mil millones de USD en 2026 hasta alcanzar 0,95 mil millones de USD en 2031, a una CAGR del 4,04% durante el período de pronóstico (2026-2031). Una ola de renovación multimillonaria en euros, impulsada por los mandatos climáticos de la Unión Europea (UE) y el Plan Nacional de Renovación de Edificios de España (PNRE 2026), está desplazando la demanda desde la nueva construcción hacia las reformas energéticamente eficientes. La repintura residencial domina porque dos tercios de los hogares españoles fueron construidos antes de 1980 y ahora están sujetos a actualizaciones obligatorias de rendimiento energético. Los sistemas acrílicos de base agua se benefician de la revisión del Ecolabel de la UE de febrero de 2026, que endureció los límites de Compuestos Orgánicos Volátiles (COV) y Compuestos Orgánicos Semivolátiles (COSV), mientras que las licitaciones regionales en provincias costeras están especificando epoxis de dos componentes y poliuretanos alifáticos con intervalos de repintado más prolongados. Las cadenas de suministro siguen expuestas a la volatilidad de los precios del dióxido de titanio y las resinas acrílicas; sin embargo, la apertura de nueva capacidad de dispersión en Türkiye y las plantas actualizadas en España están aliviando parte del riesgo de insumos.

Conclusiones Clave del Informe

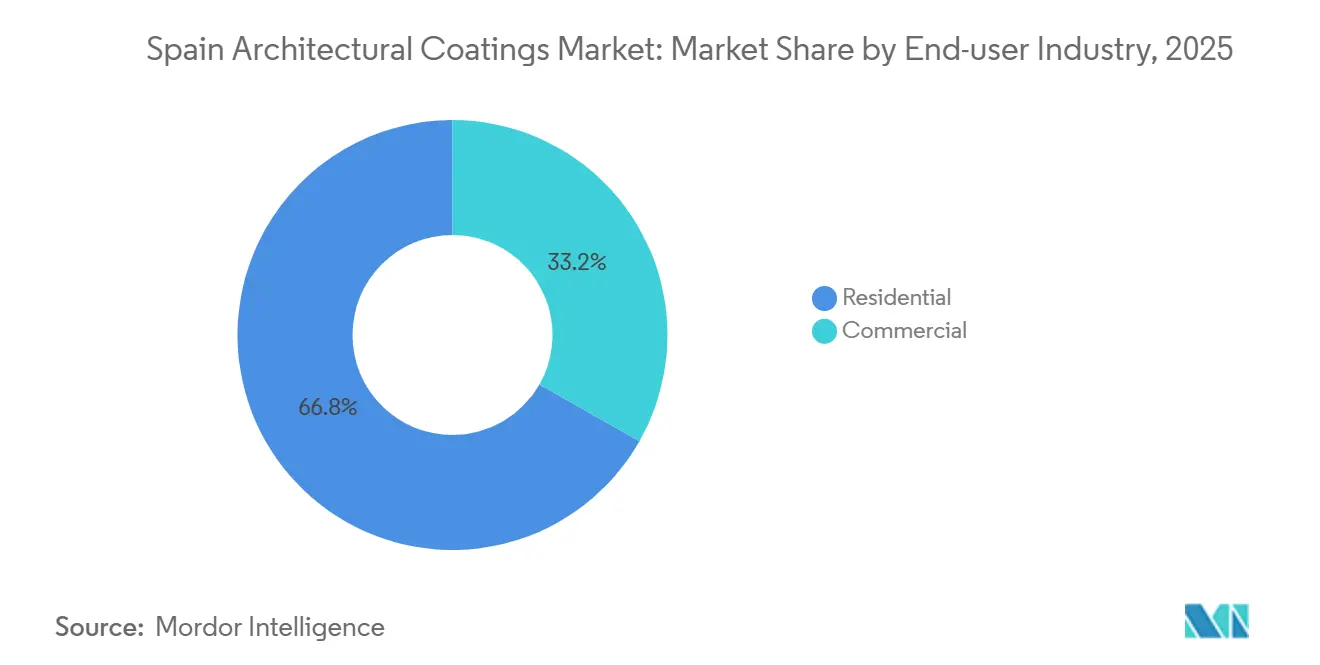

- Por usuario final, el segmento residencial mantuvo el 66,78% de la participación del mercado de recubrimientos arquitectónicos de España en 2025 y se proyecta que se expanda a una CAGR del 4,24% de 2026 a 2031, manteniéndose como el segmento de usuario final más grande y de más rápido crecimiento.

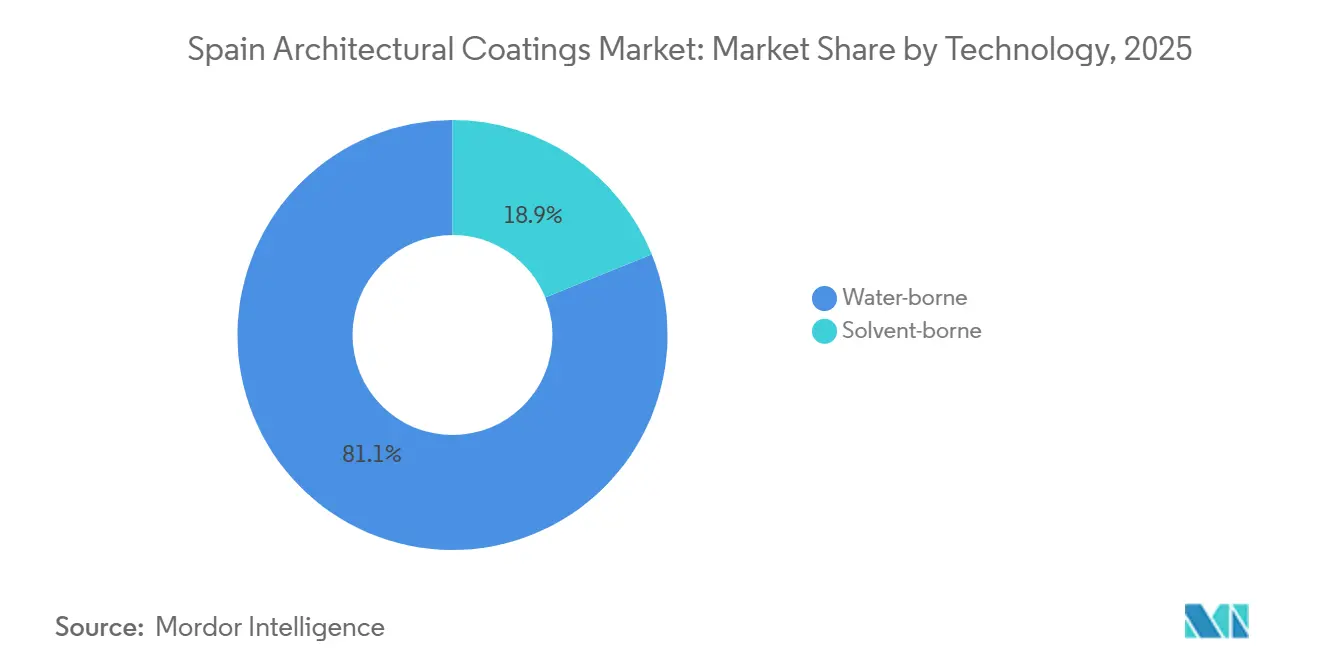

- Por tecnología, las formulaciones de base agua representaron el 81,12% del tamaño del mercado de recubrimientos arquitectónicos de España en 2025, y lideran el crecimiento del segmento a una CAGR del 4,44% de 2026 a 2031, a medida que los productos de bajo olor ganan preferencia en viviendas ocupadas.

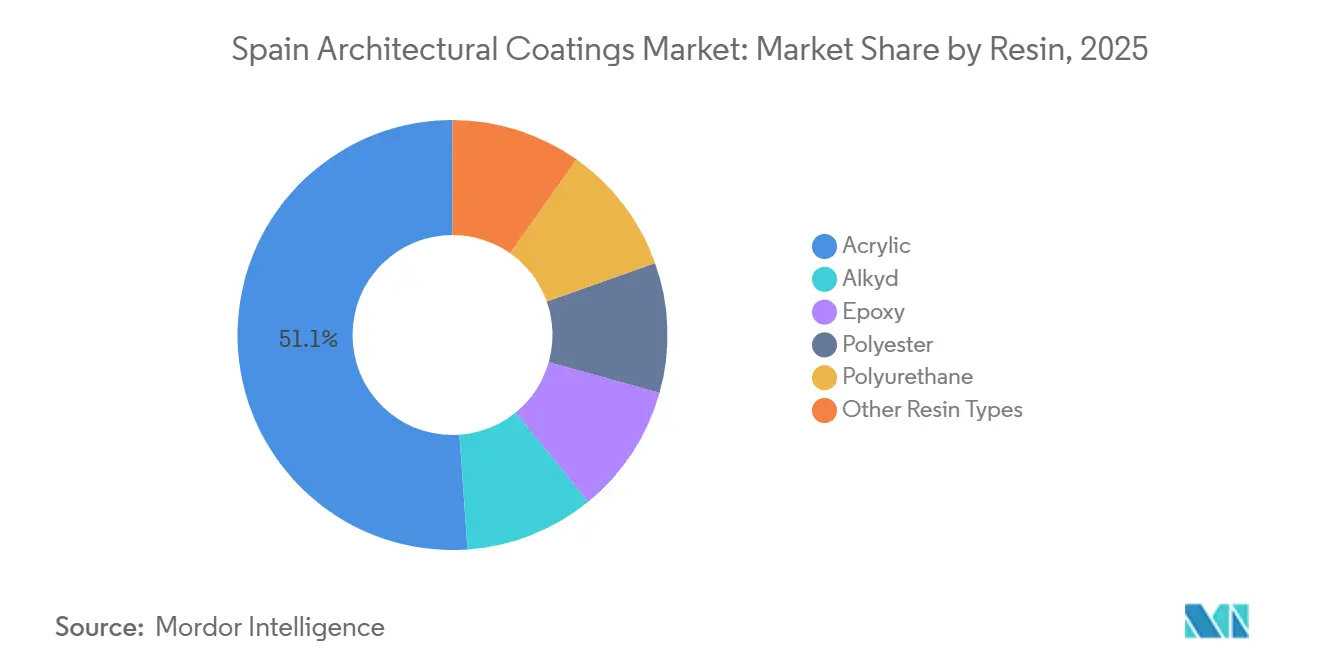

- Por tipo de resina, los sistemas acrílicos capturaron el 51,16% de la participación del mercado de recubrimientos arquitectónicos de España en 2025 y se prevé que crezcan a una CAGR del 4,37% de 2026 a 2031, respaldados por su superior estabilidad ultravioleta (UV) y compatibilidad con las químicas de base agua de bajo contenido en COV.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Recubrimientos Arquitectónicos de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los fondos de estímulo para la renovación residencial impulsan la demanda de repintado | +0.8% | Nacional, con mayor concentración en Cataluña, Madrid, Valencia y Galicia | Corto plazo (≤ 2 años) |

| La "Ola de Renovación" de la UE duplica la tasa de actualización de fachadas hasta 2030 | +1.2% | Nacional, alineado con los objetivos del PNRE 2026 para el parque no residencial y residencial | Mediano plazo (2-4 años) |

| Los canales de comercio electrónico para el bricolaje amplían el acceso del consumidor y la elección de colores | +0.6% | Centros urbanos (Madrid, Barcelona, Valencia, Sevilla) con alta penetración de banda ancha | Corto plazo (≤ 2 años) |

| El fuerte aumento de los estándares de resiliencia climática costera requiere pinturas exteriores de alta durabilidad | +0.5% | Provincias costeras (arco mediterráneo, Islas Baleares, Islas Canarias, costa atlántica) | Mediano plazo (2-4 años) |

| Los recubrimientos inteligentes/fotocatalíticos son fomentados en zonas urbanas de gestión de la calidad del aire | +0.4% | Principales zonas urbanas de gestión de la calidad del aire (Madrid, Barcelona, Valencia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Fondos de Estímulo para la Renovación Residencial Impulsan la Demanda de Repintado

España ha prorrogado sus deducciones fiscales de tres niveles para la renovación energética hasta 2026. Los hogares pueden ahora solicitar subvenciones y deducciones fiscales, siempre que su consumo de energía primaria disminuya al menos un 30%. Los edificios plurifamiliares se apresuran a reservar actualizaciones de fachadas antes de que el período de subvenciones cierre a finales de 2026, lo que indica un aumento en la demanda. Los contratistas están agrupando cada vez más los recubrimientos con sistemas de aislamiento compuesto exterior, lo que lleva a un notable aumento en su cuota de contratos. Gracias al Plan Estatal de Vivienda 2026-2030, las subvenciones gubernamentales cubren entre el 40% y el 80% de los costes de reforma para hogares vulnerables, acelerando la aprobación de proyectos. En respuesta, los proveedores están mejorando su logística justo a tiempo para adaptarse al ciclo de renovación acelerado de 12 a 18 meses, centrado principalmente en áreas urbanas.

La "Ola de Renovación" de la UE Duplica la Tasa de Actualización de Fachadas hasta 2030

Para 2030, España exige que todos los edificios no residenciales superen el rendimiento del 16% inferior actual. Este impulso alinea la tasa de renovación profunda de España con el objetivo anual del 3% de la UE. Con alrededor de 14 millones de hogares con un aislamiento deficiente, existe una oportunidad de mercado significativa. En la hoja de ruta RENOVERTY de Cataluña[1]RENOVERTY, "Hoja de Ruta para la Renovación Profunda en Cataluña," renoverty.cat , los paquetes de fachada, que incluyen paneles de aislamiento rígido cubiertos con acrílicos, son ahora estándar, con precios de entre 15 y 30 EUR por m². Los proveedores, que se benefician de una conversión de efectivo más rápida, obtienen ventaja ya que los recubrimientos se aplican en una etapa temprana de la secuencia de reforma, a diferencia de los vinculados a los trabajos de ventanas o de Calefacción, Ventilación y Aire Acondicionado (CVAA).

Fuerte Aumento de los Estándares de Resiliencia Climática Costera

Los municipios costeros están recurriendo a epoxis de base agua de alta durabilidad y poliuretanos alifáticos para sus estructuras metálicas, especialmente las expuestas frecuentemente a la niebla salina. Las recientes licitaciones portuarias han fijado precios de 19,38 EUR por kg para imprimaciones epoxi y 20,00 EUR por kg para acabados de poliuretano. Con la implantación nacional del Reglamento UE 2024/3110 prevista para 2026-2027, estos estándares de rendimiento están destinados a ser reconocidos oficialmente. Con el objetivo de ofrecer garantías de hasta 15 años, los proveedores están invirtiendo en pruebas de envejecimiento acelerado conforme a las normas de la Organización Internacional de Normalización (ISO) 11507.

Recubrimientos Inteligentes / Fotocatalíticos Fomentados en Zonas Urbanas de Gestión de la Calidad del Aire

En Valencia, AIMPLAS y sus socios están probando recubrimientos DACCO2 en mobiliario urbano[2]AIMPLAS, "Proyecto de Recubrimientos Activos DACCO2," aimplas.net . Estos recubrimientos capturan y mineralizan los contaminantes atmosféricos, alineándose con los planes de acción de calidad del aire de la ciudad. Aunque los volúmenes siguen siendo modestos, tanto Madrid como Barcelona han integrado superficies fotocatalíticas en sus estrategias de zonas de bajas emisiones. Este movimiento ofrece una oportunidad privilegiada para los proveedores que puedan demostrar una reducción eficaz y económica de contaminantes en ensayos prácticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de aplicadores cualificados infla los plazos de ejecución de los proyectos | -0.7% | Provincias rurales (Castilla y León, Extremadura, Aragón) y regiones con una fuerza laboral de construcción envejecida | Mediano plazo (2-4 años) |

| La volatilidad de los precios del TiO₂ y las resinas acrílicas comprime los márgenes | -0.9% | Nacional, con impacto agudo en las formuladoras pymes sin capacidad de cobertura | Corto plazo (≤ 2 años) |

| Los límites más estrictos de COV/SVHC elevan los costes de reformulación para las pymes | -0.5% | Nacional, afectando especialmente a los fabricantes pymes sin I+D interno | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del TiO₂ y las Resinas Acrílicas Comprime los Márgenes

En 2025, las interrupciones en el Mar Rojo y el Canal de Panamá provocaron una desviación del flete de China a Europa, causando una oscilación trimestral del 15-20% en los precios al contado del dióxido de titanio y la resina acrílica. Mientras que las multinacionales suelen cubrirse ante tales fluctuaciones de insumos, las empresas españolas más pequeñas a menudo soportan el peso de estos impactos. Como respuesta, estas Pequeñas y Medianas Empresas (pymes) están reformulando sus productos, optando por aglutinantes híbridos de menor pigmentación que priorizan la estabilidad de costes sobre el poder cubriente.

Los Límites más Estrictos de COV / SVHC Elevan los Costes de Reformulación para las Pymes

A partir de febrero de 2026, el Ecolabel de la UE revisado impondrá límites más estrictos sobre los COV y los conservantes. Al mismo tiempo, las inminentes restricciones sobre las Sustancias Perfluoroalquiladas y Polifluoroalquiladas (PFAS) requerirán una transición hacia repelentes sin flúor. Mientras que los principales proveedores recurren a centros globales de I+D para cumplir con estos estándares, los productores locales, a menudo sin laboratorios propios, se enfrentan a elevados costes de ensayo debido a los protocolos de emisión EN 16516 y a los prolongados plazos de certificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Rehabilitación Residencial Supera a la Nueva Construcción Comercial

El mercado de recubrimientos arquitectónicos de España, impulsado predominantemente por la industria de usuario final residencial que captura el 66,78% del mercado, está previsto que crezca a una CAGR proyectada del 4,24% hasta 2030. Las subvenciones que cubren hasta el 80% de los costes de reforma, junto con las deducciones fiscales vinculadas al logro de un ahorro energético del 30%, están estimulando ciclos de repintado más frecuentes en bloques de apartamentos. Los administradores de edificios plurifamiliares optan por pinturas de pared acrílicas de base agua para interiores. Para exteriores, prefieren fachadas de silicato o silicona-acrílico transpirables, que evitan eficazmente el atrapamiento de humedad detrás de los paneles de aislamiento recién instalados. Los contratistas están agrupando estos recubrimientos con sistemas de aislamiento compuesto exterior, con precios de entre 80 y 180 EUR por m², lo que lleva a un aumento en la agregación de pedidos.

En el segmento comercial, que incluye oficinas, espacios comerciales, hoteles y activos públicos, el crecimiento es más lento. Esto se debe a los prolongados ciclos de tramitación de permisos y a los procesos de contratación fragmentados en las 17 comunidades autónomas de España. Los esfuerzos de renovación en espacios no residenciales se centran principalmente en los sistemas de CVAA e iluminación, abordándose las pinturas posteriormente. Esta secuencia ha moderado el crecimiento del volumen por debajo del 4%. Sin embargo, hospitales y escuelas están especificando ahora recubrimientos antimicrobianos de bajo olor. Los centros comerciales también muestran preferencia por acabados antigraffiti. Estas tendencias presentan oportunidades lucrativas para los proveedores que ofrecen líneas de productos higiénicos o protectores certificados.

Por Tecnología: Las Formulaciones de Base Agua Mantienen el Impulso Regulatorio

En 2025, los recubrimientos de base agua dominaron el mercado de recubrimientos arquitectónicos de España con el 81,12% del mercado, y se proyecta que crezcan a una CAGR del 4,44% hasta 2031. Las emulsiones de bajo olor permiten una rápida reocupación de los hogares. Mientras tanto, el Ecolabel de la UE actualizado, que limita los COV a 50 g/l, está orientando la industria hacia las dispersiones acrílicas. Destacando un giro hacia la sostenibilidad, AkzoNobel ha informado de un 53% de contenido reciclado posconsumo en sus cubos de pintura europeos.

Actualmente, los sistemas de base solvente se utilizan principalmente en aplicaciones costeras de uso intensivo. Aunque los puertos de las Islas Baleares y Canarias siguen requiriendo acabados de poliuretano alifático para el acero, se prevé que las regulaciones nacionales más estrictas de COV que entrarán en vigor después de 2026 reduzcan la cuota de solventes a menos del 15% para 2031. Esto es así a menos que condiciones específicas, como problemas de humedad o de sustrato, requieran apartarse de las soluciones de base agua.

Por Tipo de Resina: La Versatilidad del Acrílico Impulsa su Dominio

En 2025, las químicas acrílicas dominaron el mercado de recubrimientos arquitectónicos de España, asegurando una cuota del 51,16%. Su combinación de durabilidad UV y compatibilidad con bajo contenido en COV está proyectada para impulsar un crecimiento de CAGR del 4,37% hasta 2031. En un movimiento estratégico, BASF invirtió 70 millones de EUR en un Centro Tecnológico en Guadalajara en 2024, reforzando el suministro local de dispersiones acrílicas de bajo carbono.

Mientras que los alquídicos están perdiendo terreno debido a su mayor contenido en COV que lleva a sustituciones, siguen desempeñando un papel crucial en los imprimadores para madera. Los epoxis y poliuretanos, aunque de nicho, crean segmentos rentables en aplicaciones anticorrosión y pavimentos de alto tráfico. Su éxito se amplifica con la tecnología de base agua, apta para cumplir con estrictos estándares de emisión. Mientras tanto, los híbridos de silicona-acrílico son cada vez más populares para fachadas transpirables, dirigiendo eficazmente la humedad lejos de las paredes aisladas.

Panorama Competitivo

El mercado de recubrimientos arquitectónicos de España está consolidado por naturaleza. El mercado alberga gigantes globales como AkzoNobel, BASF, PPG, Sherwin-Williams, Jotun y Nippon Paint. Estas multinacionales conviven con actores regionales como TITAN, CIN, Barpimo y Pinturas Decolor. En un movimiento notable, AkzoNobel inauguró su planta de 32 millones de EUR en Vilafranca a mediados de 2025. Esta instalación se especializa en la producción de recubrimientos de base agua libres de bisfenol, logrando una reducción del 26% en la huella de carbono para sus clientes de envases metálicos. Mientras tanto, BASF lanzó una línea de dispersión de polímeros en Dilovası, Türkiye, en octubre de 2025, garantizando un suministro constante de productos de bajo contenido en COV para satisfacer las demandas del mercado ibérico.

Los actores regionales están reforzando sus posiciones forjando vínculos más estrechos con los distribuidores y mejorando los servicios técnicos. Un desarrollo significativo fue la adquisición de Barpimo por 45 millones de EUR por parte de Tambour Paints. Esta adquisición no solo añade una planta de 90 millones de litros a la cartera de Tambour, sino que también duplica efectivamente su presencia en Europa. Por otro lado, actores como TITAN y CIN están aprovechando su experiencia en la igualación de colores, atendiendo a fachadas patrimoniales y ofreciendo revocos transpirables adaptados a estructuras de piedra rural.

Las oportunidades emergentes son evidentes en áreas como los recubrimientos fotocatalíticos, las soluciones de envasado basadas en principios de economía circular y los servicios de mantenimiento que utilizan tecnología de gemelo digital. Los proveedores que cuentan con Declaraciones Ambientales de Producto conformes con ISO 14025 y EN 15804 están creando un nicho significativo en la contratación pública. En contraste, aquellos sin estas certificaciones se enfrentan a una posible exclusión. Si bien el endurecimiento de las regulaciones sobre biocidas está dificultando la conservación de base agua, simultáneamente allana el camino para los antimicrobianos de base biológica que se alinean con los plazos del Reglamento de Biocidas (BPR).

Líderes de la Industria de Recubrimientos Arquitectónicos de España

AkzoNobel N.V.

CIN, S.A.

DAW SE

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Comisión Europea emitió los criterios actualizados del Ecolabel de la UE para recubrimientos decorativos, reduciendo los umbrales de COV y COSV y añadiendo nuevos límites de conservantes.

- Mayo de 2025: AIMPLAS lanzó el proyecto DACCO2 para desarrollar recubrimientos capturadores de contaminantes para el mobiliario urbano de Valencia.

Alcance del Informe del Mercado de Recubrimientos Arquitectónicos de España

Los recubrimientos arquitectónicos son acabados protectores y decorativos aplicados a estructuras fijas en obra, como edificios residenciales, comerciales e industriales. Estos productos, que incluyen pinturas, tintes, selladores y barnices, están diseñados tanto para superficies exteriores como interiores con el fin de ofrecer durabilidad, estética y resistencia al daño ambiental.

El mercado de Recubrimientos Arquitectónicos de España está segmentado por industria de usuario final, tecnología y resina. Por industria de usuario final, el mercado se segmenta en comercial y residencial. Por tecnología, el mercado se segmenta en base solvente y base agua. Por resina, el mercado se segmenta en acrílico, alquídico, epoxi, poliéster, poliuretano y otros tipos de resina. Para cada segmento, el dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD).

| Comercial |

| Residencial |

| Base solvente |

| Base agua |

| Acrílico |

| Alquídico |

| Epoxi |

| Poliéster |

| Poliuretano |

| Otros Tipos de Resina |

| Por Industria de Usuario Final | Comercial |

| Residencial | |

| Por Tecnología | Base solvente |

| Base agua | |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Epoxi | |

| Poliéster | |

| Poliuretano | |

| Otros Tipos de Resina |

Definición de mercado

- COMERCIAL - El Sector Comercial incluye las pinturas y recubrimientos utilizados en hoteles, hospitales, instituciones educativas, instituciones gubernamentales y centros comerciales, entre otros. El alcance no incluye las pinturas y recubrimientos utilizados en aplicaciones de infraestructura.

- RESIDENCIAL - Esta sección incluye pinturas y recubrimientos interiores y exteriores utilizados en edificios residenciales.

- SUPERFICIE DE SUELO - La superficie de suelo total comprende tanto la superficie existente como la nueva para los sub usuarios finales considerados en el estudio.

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de usuario final específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en la investigación documental y la revisión bibliográfica, junto con las aportaciones de expertos primarios.

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye en base a estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción