Tamaño y Participación del Mercado de Removedores de Pintura

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

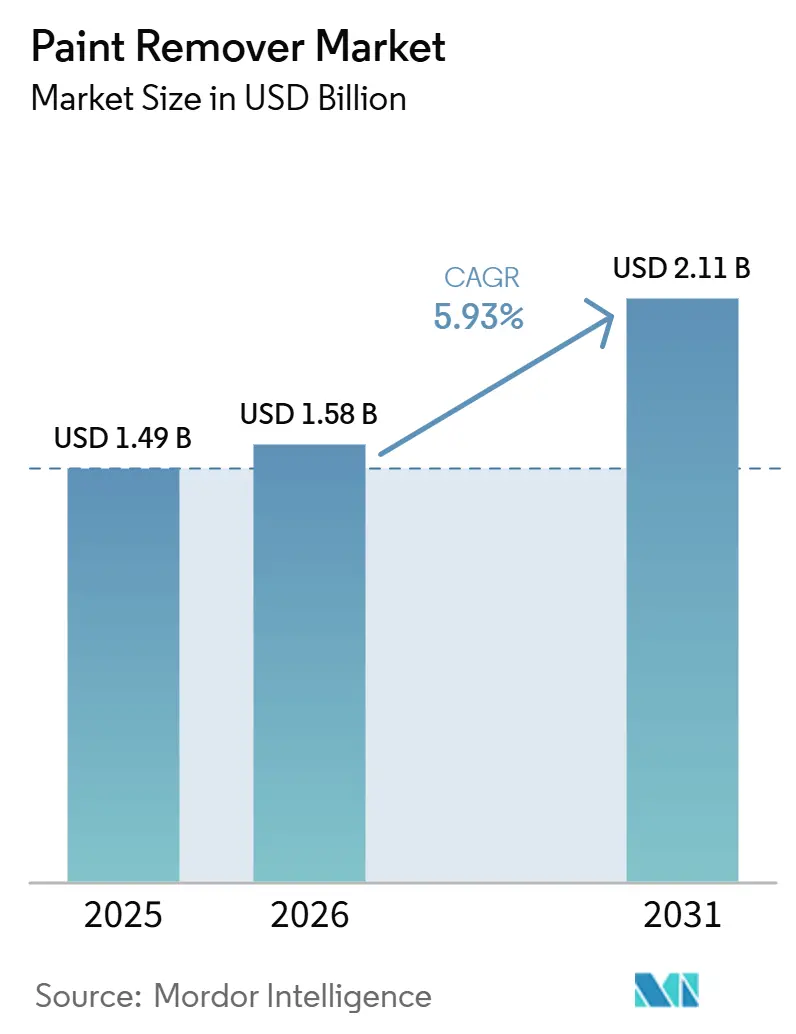

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.93% CAGR |

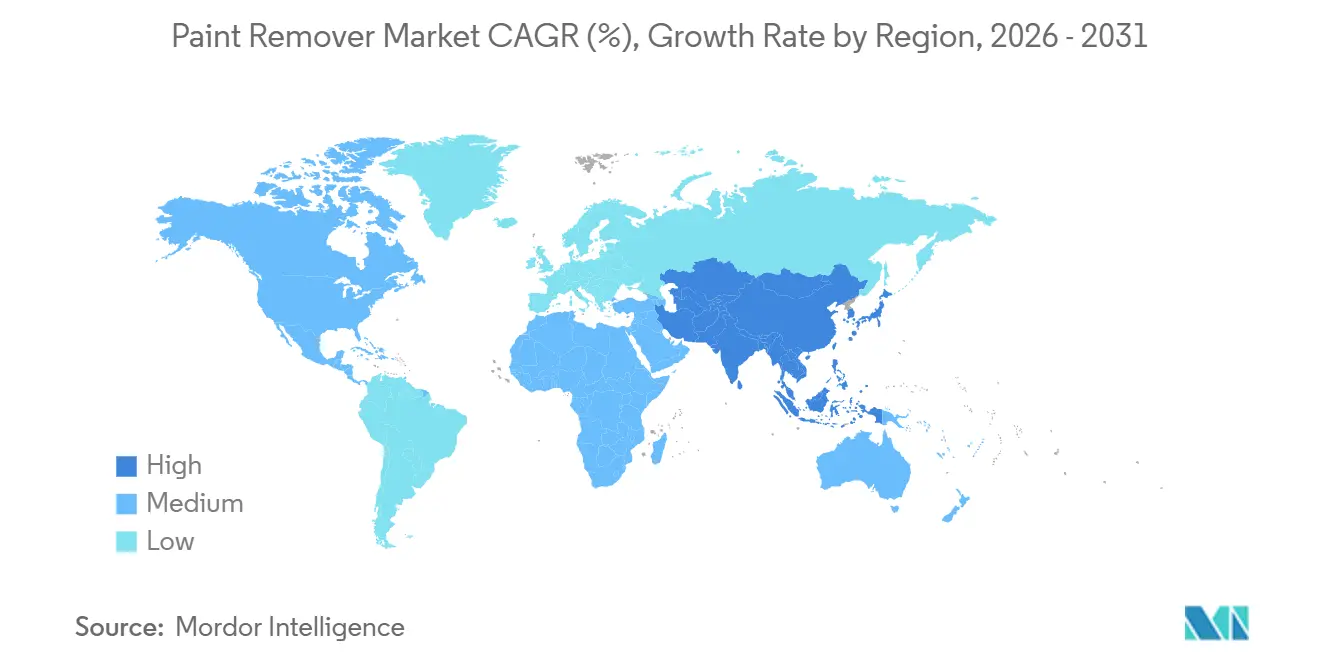

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

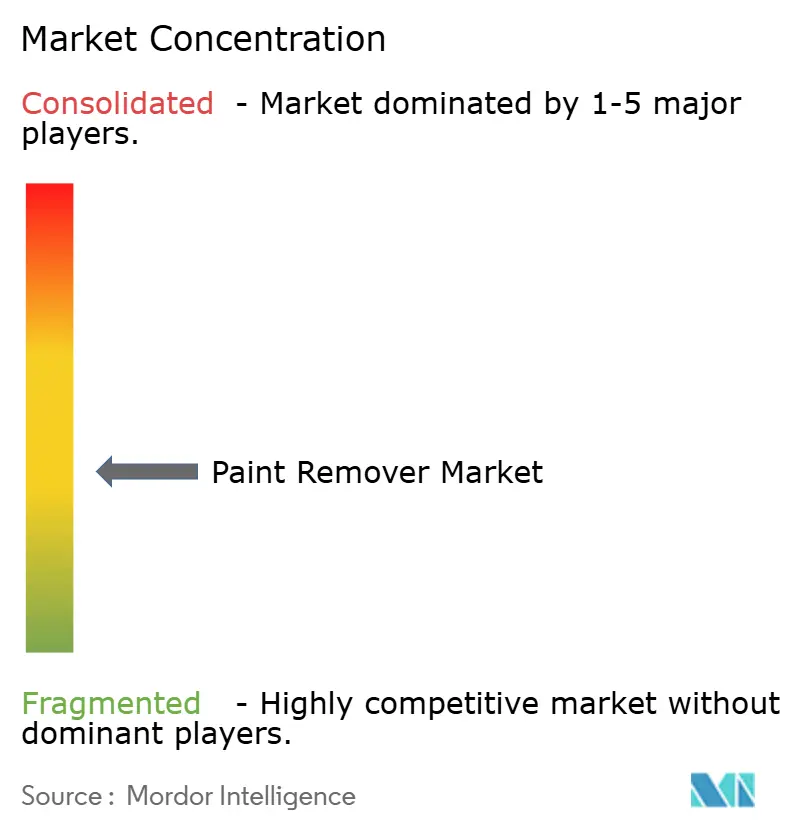

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Removedores de Pintura por Mordor Intelligence

Se espera que el tamaño del Mercado de Removedores de Pintura crezca de USD 1,49 mil millones en 2025 a USD 1,58 mil millones en 2026 y se prevé que alcance USD 2,11 mil millones en 2031 a una CAGR del 5,93% durante 2026-2031. El creciente escrutinio regulatorio sobre el cloruro de metileno está impulsando una transición hacia alternativas a base biológica y cáusticas. Este cambio está creando oportunidades para los proveedores que pueden demostrar un rendimiento bajo en compuestos orgánicos volátiles (COV). A medida que los vehículos eléctricos requieren geles más delicados y lavables con agua, la demanda de los talleres de reparación de colisiones automotrices está aumentando. Además, las actividades de renovación en China y América del Norte están apoyando volúmenes consistentes de removedores para el mantenimiento de edificios. En el sector de mantenimiento, reparación y revisión (MRO) aeroespacial, se están adoptando sistemas híbridos láser-químicos, pero sus altos requisitos de capital garantizan que los consumibles químicos mantengan un papel significativo durante todo el período de pronóstico. Asia-Pacífico, actualmente líder en ingresos, también experimenta el crecimiento más rápido hasta 2031, respaldado por mejoras habitacionales y la recuperación en la producción automotriz.

Conclusiones Clave del Informe

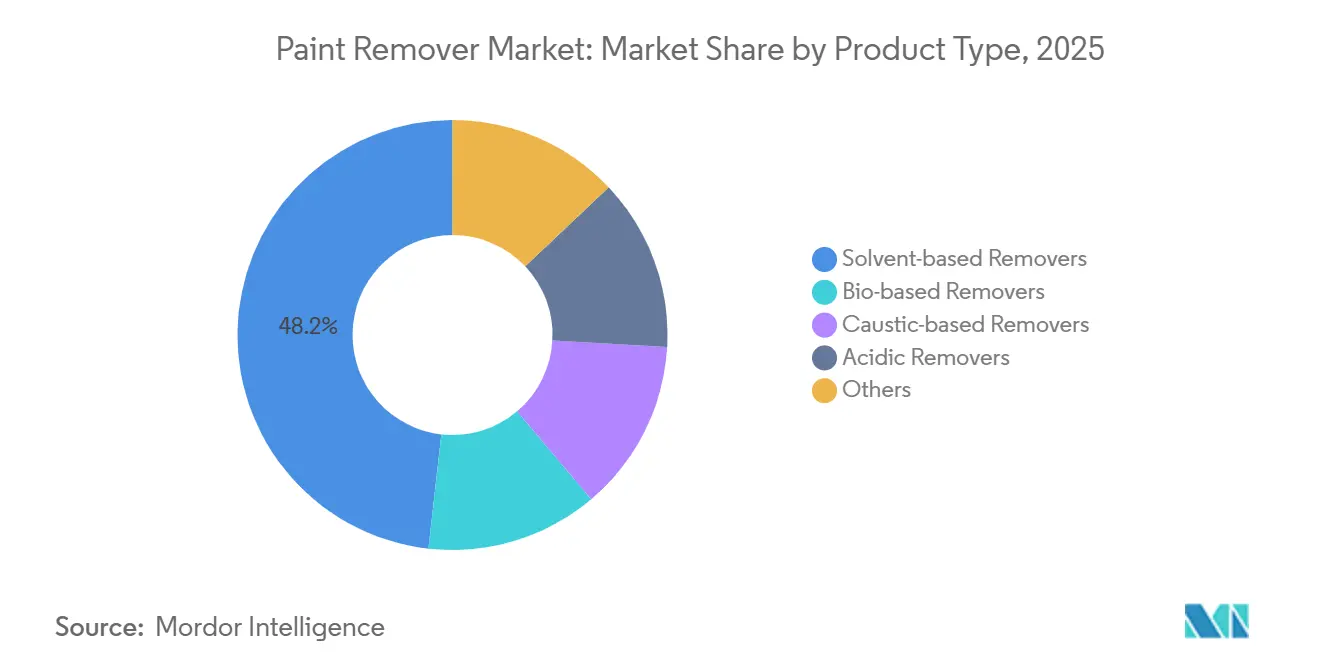

- Por tipo de producto, los removedores a base de solventes lideraron con el 48,22% de la participación del mercado de Removedores de Pintura en 2025; se proyecta que los removedores a base biológica se expandan a una CAGR del 6,44% de 2026 a 2031.

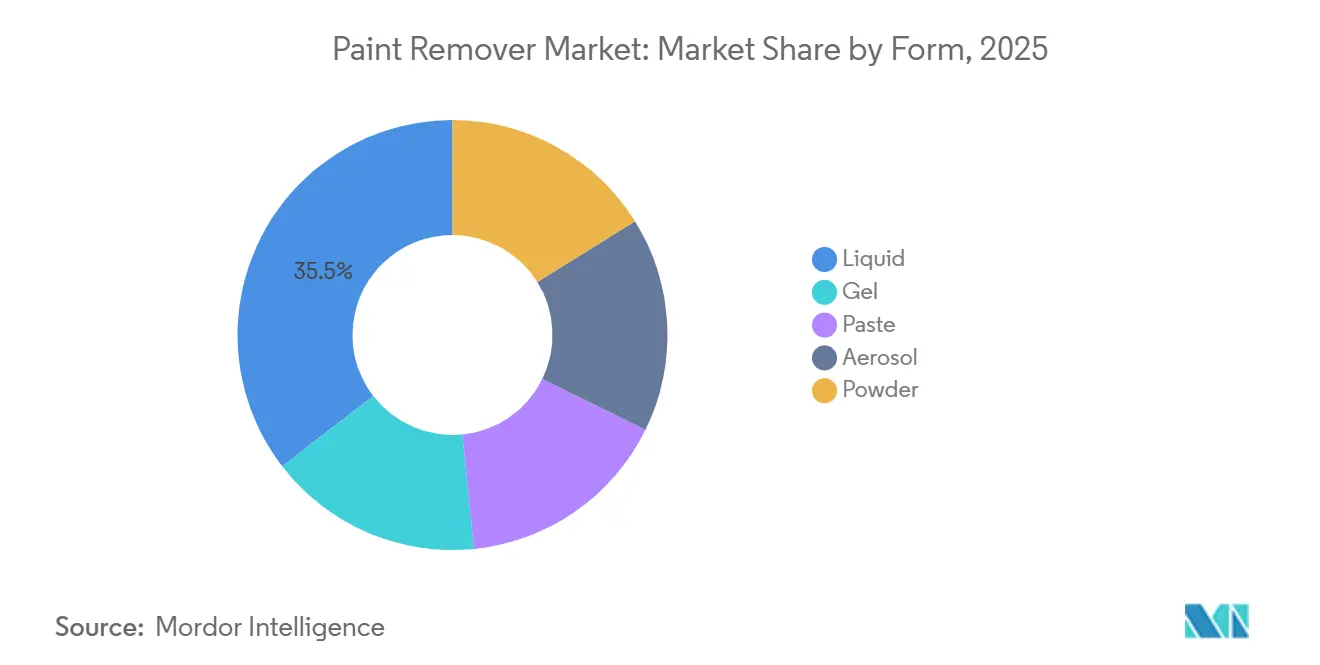

- Por forma, los productos líquidos representaron el 35,45% del tamaño del mercado de Removedores de Pintura en 2025, mientras que se anticipa que las formulaciones en pasta aumenten a una CAGR del 6,47% de 2026 a 2031.

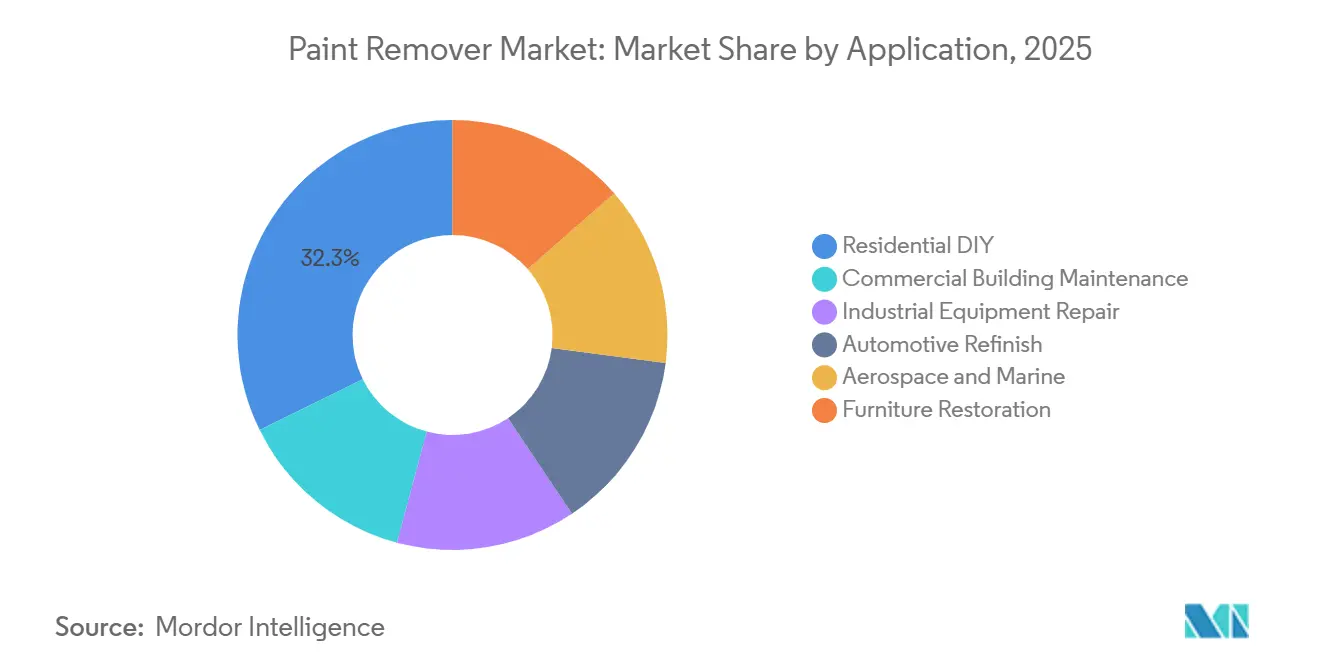

- Por aplicación, el bricolaje residencial representó el 32,29% de la demanda de 2025, mientras que el acabado automotriz avanza a una CAGR del 6,49% de 2026 a 2031.

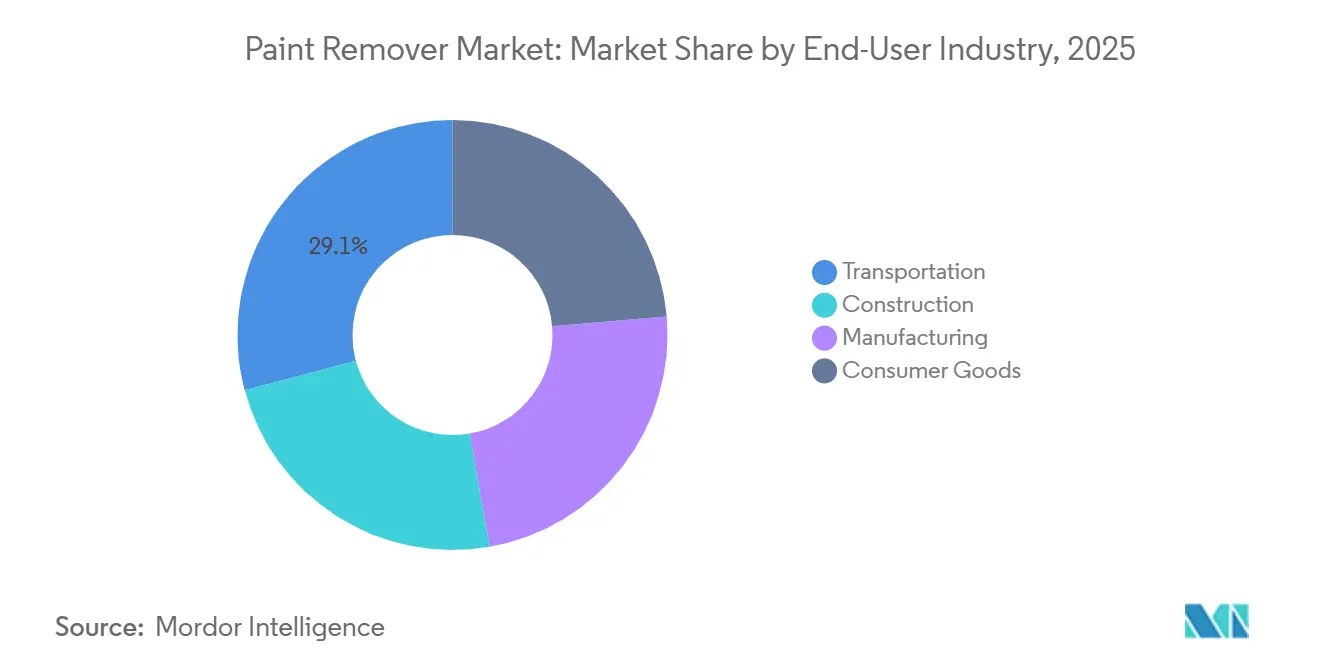

- Por industria de usuario final, el transporte dominó con una participación del 29,13% en 2025; se prevé que la demanda de bienes de consumo aumente a una CAGR del 6,11% de 2026 a 2031.

- Por geografía, Asia-Pacífico representó el 44,28% de los ingresos de 2025 y está en camino de lograr una CAGR del 6,93% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Removedores de Pintura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre el cloruro de metileno | +1.8% | América del Norte y la UE, con efectos secundarios en los centros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de la renovación y remodelación | +1.5% | Global, centrado en América del Norte y China | Mediano plazo (2-4 años) |

| Demanda de acabado automotriz | +1.2% | Núcleo de Asia-Pacífico, centros de colisión en América del Norte | Mediano plazo (2-4 años) |

| Reacondicionamiento aeroespacial y marino | +0.9% | Centros de América del Norte, la UE y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción de sistemas híbridos láser-químicos | +0.5% | Fabricantes de equipos originales aeroespaciales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones Regulatorias sobre el Cloruro de Metileno

En mayo de 2024, la Agencia de Protección Ambiental (EPA) anunció una norma para eliminar gradualmente el uso de cloruro de metileno por parte de los consumidores para mayo de 2025, con la mayoría de las aplicaciones comerciales a seguir en abril de 2026[1]EPA, "La EPA toma medidas finales para proteger a las personas del cloruro de metileno," epa.gov. Esta regulación está impulsando a los formuladores a explorar alternativas como el éster metílico de soya, el d-limoneno y las mezclas cáusticas. Las empresas que mantienen ciertos usos exentos limitados están obligadas a implementar controles de ingeniería y monitoreo de aire en tiempo real, lo que se proyecta que aumentará los costos de cumplimiento en aproximadamente un 15-20%. Los litigios en el Quinto Circuito, reabiertos a principios de 2026, han introducido retrasos en algunas inversiones en capacidad a base biológica. Además, la acción relacionada de la Administración de Alimentos y Medicamentos (FDA) contra el solvente en el procesamiento de alimentos indica un cambio federal más amplio, lo que impulsa una sustitución más rápida dentro de las cadenas de valor de recubrimientos.

Auge de la Renovación y Remodelación

China planea modernizar 53.000 complejos residenciales urbanos envejecidos, con iniciativas para decapar y repintar extensas áreas de fachadas para 2028. En los EE. UU., el Centro Conjunto de Estudios de Vivienda de Harvard anticipa que los gastos de remodelación se mantendrán estables hasta 2026, impulsados por un parque habitacional envejecido que supera los 40 años. Los presupuestos de mantenimiento en edificios comerciales están aumentando para cumplir con las certificaciones de construcción ecológica, que requieren el uso de removedores biodegradables con bajo contenido de COV. Además, el creciente interés en la restauración de muebles, influenciado por las tendencias en redes sociales, está impulsando la demanda de productos en gel y pasta considerados más seguros para uso en interiores.

Demanda de Acabado Automotriz

Los talleres de carrocería utilizan cada vez más removedores en gel de larga permanencia para evitar la deformación del sustrato, ya que las arquitecturas de vehículos eléctricos restringen las temperaturas del horno de curado a 80 °C. Se proyecta que el parque vehicular de India alcance 40 millones de unidades en 2025, lo que se espera impulse los ciclos de repintado debido al aumento de la edad promedio de los vehículos. Las complejidades de la unión de múltiples materiales y el decapado selectivo están apoyando la adopción de geles tixotrópicos de pH neutro. Además, la transición global hacia bases acuosas está impulsando la demanda de decapado químico. Esta tendencia se debe a la mayor resistencia de adhesión de las bases acuosas en comparación con las pinturas a base de solventes, lo que resulta en un mayor uso de productos químicos por trabajo de reparación.

Reacondicionamiento Aeroespacial y Marino

International Aerospace Coatings planea agregar 32 líneas de pintura para el tercer trimestre de 2026, atendiendo la necesidad de renovaciones de librea de aerolíneas y recubrimientos superiores de reducción de resistencia aerodinámica. Los removedores en gel aprobados por Boeing y Airbus continúan siendo ampliamente utilizados, ya que se adhieren eficazmente a las superficies verticales del fuselaje y evitan el grabado del aluminio. Los operadores marinos se centran en extender los ciclos de vida de las embarcaciones mediante modernizaciones a mitad de vida en lugar de invertir en nuevas construcciones, lo que sostiene la demanda de eliminación química de recubrimientos antiincrustantes. Aunque los ensayos de decapado láser indican potencial, sus costos siguen siendo un factor limitante para la adopción en la mayoría de los astilleros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los límites de COV restringen los solventes | -0.7% | California, noreste de los EE. UU., zonas de la UE | Corto plazo (≤ 2 años) |

| Litigios por responsabilidad sanitaria | -0.5% | América del Norte, la UE bajo REACH | Mediano plazo (2-4 años) |

| Auge del decapado mecánico y láser | -0.4% | Sector aeroespacial de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de COV Restringen los Solventes

El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California ha implementado un límite de contenido de COV en removedores de pintura de 50 g/L, restringiendo el uso de mezclas tradicionales de cloruro de metileno y N-metil-pirrolidona. Regulaciones similares en el noreste de los EE. UU. y bajo las normas de Emisiones Industriales de la UE están impulsando esfuerzos de reformulación hacia acetona, carbonato de dimetilo o sistemas a base de agua. Sin embargo, estas alternativas tienen un precio entre un 20-30% más alto por galón. Los proveedores están enfrentando ciclos de investigación y desarrollo (I+D) más largos, mientras que los distribuidores nacionales gestionan una gama más amplia de unidades de mantenimiento de existencias (SKU) para cumplir con las regulaciones variables, lo que está aumentando los costos logísticos.

Litigios por Responsabilidad Sanitaria

Un informe de Frontiers in Pharmacology en 2024 destacó incidentes de paro cardíaco vinculados a la exposición al diclorometano, generando preocupaciones sobre la seguridad de los solventes[2]Frontiers in Pharmacology, "Informe de caso de toxicidad por diclorometano," frontiersin.org. Entre 1980 y 2018, 85 fallecimientos asociados con el solvente respaldan las reclamaciones de los demandantes para una acción de demanda colectiva, estableciendo comparaciones con casos pasados de asbesto. El fallo Loper Bright de la Corte Suprema, que elimina la deferencia Chevron, lleva a los tribunales a reevaluar las metodologías de la EPA, lo que podría ralentizar las acciones de cumplimiento. Como resultado, las aseguradoras están limitando la cobertura, y los formuladores más pequeños están reconsiderando la inclusión del diclorometano en sus carteras debido al aumento de las primas de responsabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Ganancias a Base Biológica Superan a los Solventes Tradicionales

En 2025, los productos a base de solventes representaron el 48,22% de la participación en los ingresos. Sin embargo, el aumento de los costos de cumplimiento y un cambio en las preferencias de los consumidores hacia perfiles de bajo olor están impulsando la demanda de alternativas a base biológica, que crecen a una tasa anual del 6,44%. Dentro del segmento a base biológica, productos como los geles de éster metílico de soya están ganando terreno en los canales de comercio electrónico. Estos productos cumplen con las regulaciones estatales de COV mientras mantienen un rendimiento efectivo en el tiempo de permanencia. Los productos cáusticos continúan siendo ampliamente utilizados en el segmento de decapado industrial pesado debido a su alto pH, que facilita la descomposición rápida de la película. Sin embargo, el aumento de las tarifas de eliminación de lodos corrosivos presenta un desafío. Las formulaciones enzimáticas ocupan un nicho en el segmento de conservación del patrimonio, ya que sus prolongados tiempos de permanencia ayudan a prevenir daños al sustrato mientras evitan preocupaciones de COV y toxicidad.

Las líneas de solventes de segunda generación, que incorporan acetona o carbonato de dimetilo con surfactantes patentados, enfrentan desafíos relacionados con los mayores costos de materias primas que reducen los márgenes de beneficio. En contraste, las materias primas a base biológica derivadas de soya y cítricos se benefician de subsidios agrícolas en varias regiones. Las exenciones regulatorias bajo la norma de la EPA y el REACH de la UE brindan oportunidades para que los solventes de origen vegetal aumenten su participación de mercado. Sin embargo, el suministro de d-limoneno sigue siendo vulnerable a las fluctuaciones en los rendimientos de los cultivos de cítricos.

Por Forma: Los Productos en Pasta Aumentan por la Demanda en Superficies Verticales

En 2025, los líquidos representaron el 35,45% de los ingresos, principalmente debido a su idoneidad para operaciones de pulverización o inmersión automatizadas que requieren baja viscosidad y enjuague rápido. Entre ahora y 2031, se espera que las variantes en pasta y gel crezcan a una tasa del 6,47%, impulsadas por la demanda de los sectores aeroespacial, marino y de bricolaje residencial para una reología sin escurrimiento que se adhiera a paneles verticales. Los modificadores tixotrópicos contribuyen a un mayor espesor de película, mayor duración del contacto y reducción de las horas de trabajo por metro cuadrado. Los manuales de fabricantes aeroespaciales como Boeing y Airbus especifican removedores en gel para abordar las emisiones de COV en hangares cerrados, lo que lleva a los depósitos de MRO a incluir SKU en pasta junto con los líquidos.

Los aerosoles se utilizan para reparaciones puntuales, pero enfrentan desafíos debido a las restricciones de propelentes, que aumentan los costos de fabricación entre un 10-15%. Los polvos siguen siendo una opción limitada en aplicaciones industriales, donde la mezcla de concentrado en el lugar ayuda a reducir los costos de flete, pero requiere capacitación del operador. El lodo en pasta es más sencillo de manejar y presenta un menor riesgo de derrame, alineándose con las auditorías de seguridad de la Administración de Seguridad y Salud Ocupacional (OSHA) que abordan los incidentes de salpicaduras de líquidos.

Por Aplicación: El Acabado Automotriz se Acelera en Medio de la Transición hacia Vehículos Eléctricos

En 2025, los proyectos de bricolaje residencial contribuyeron con el 32,29% de los ingresos, respaldados por el aumento de las actividades de mejora del hogar y la creciente popularidad de las tendencias de restauración de muebles en las redes sociales. El segmento de acabado automotriz está experimentando un crecimiento notable, con una CAGR del 6,49%. Este crecimiento está impulsado por los centros de colisión que se adaptan a los requisitos de las reparaciones de carrocerías de aluminio y materiales compuestos, que implican el uso de geles suaves y lavables con agua. Las limitaciones térmicas en las baterías de vehículos eléctricos (VE) han aumentado la importancia de los removedores en pasta de larga permanencia. El segmento de mantenimiento de edificios comerciales mantiene una demanda estable, principalmente debido a los ciclos de repintado de fachadas y los programas de eliminación de grafiti en áreas urbanas.

En la reparación de equipos industriales, la fluidez de los solventes es valorada para mejorar el rendimiento de los tanques de inmersión. Sin embargo, las regulaciones de COV están llevando a algunas instalaciones a cambiar hacia cabinas de pulverización cerradas con sistemas de recuperación de solventes. Los segmentos aeroespacial y marino, aunque más pequeños en volumen, logran precios más altos debido a la necesidad de formulaciones que cumplan con las aprobaciones plurianuales de los fabricantes de equipos originales (OEM) y la Organización Marítima Internacional (OMI). En el segmento de restauración de muebles, los geles de bajo olor están ganando aceptación. Estos geles ayudan a preservar la veta y la pátina de la madera mientras crean oportunidades de ingresos adicionales para las marcas de consumo.

Por Industria de Usuario Final: El Segmento de Bienes de Consumo Gana Impulso

El transporte, que contribuyó con el 29,13% de los ingresos de 2025, se espera que siga siendo un segmento significativo del mercado de removedores de pintura hasta 2031. Esto se debe principalmente a que las flotas globales de vehículos y aeronaves requieren ciclos de mantenimiento regulares. Se proyecta que el segmento de bienes de consumo crezca a una CAGR del 6,11%, impulsado por los fabricantes de muebles, electrodomésticos y equipos deportivos que adoptan programas de reacondicionamiento alineados con las políticas de economía circular. En el segmento de construcción, los removedores se utilizan para actividades de renovación, eliminación de pintura con plomo y eliminación de grafiti. La demanda en este segmento está estrechamente vinculada al gasto en obras públicas y los permisos de construcción privados.

En el segmento de manufactura, los removedores se aplican para retrabajar componentes defectuosos y limpiar herramientas. Sin embargo, las prácticas de producción ajustada y la mayor automatización están moderando el crecimiento del consumo. En la UE, los esquemas de responsabilidad ampliada del productor están aumentando el volumen de productos devueltos para su reacondicionamiento, ampliando la base de clientes para los removedores en gel de bajo olor.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 44,28% de los ingresos globales y se espera que crezca a una tasa del 6,93% hasta 2031. Este crecimiento se atribuye a las mejoras residenciales en China y el creciente parque vehicular en India. El sector industrial de Japón está avanzando en los servicios de descomposición térmica para alinearse con el consumo de productos químicos. En Corea del Sur, los astilleros están impulsando la demanda de removedores marinos durante los reacondicionamientos de cascos. Los países del Sudeste Asiático están aumentando los presupuestos para mejoras de edificios, mientras que los proveedores locales están utilizando materias primas de aceite de palma para desarrollar geles a base biológica.

En América del Norte, los cambios regulatorios, como la prohibición de la EPA sobre el cloruro de metileno, están impulsando la renovación de carteras de productos. El límite de COV de 50 g/L de California está alterando el panorama de productos, con restricciones similares implementándose en los estados del noreste. El gasto en reparaciones residenciales sigue siendo significativo debido a que la edad media de las viviendas en los EE. UU. supera los 40 años. Las expansiones de capacidad de MRO aeroespacial están contribuyendo a una mayor demanda de volúmenes de gel. Canadá y México están atendiendo la demanda transfronteriza de la producción automotriz, aunque los posibles riesgos arancelarios sobre los productos químicos especiales importados siguen siendo una preocupación.

En Europa, la Directiva de Emisiones Industriales y las autorizaciones REACH están acelerando el alejamiento de los solventes tradicionales. Alemania está generando consumo de acabado automotriz a partir de su parque de vehículos de motor de combustión interna. El Reino Unido está aumentando las actividades de mantenimiento comercial a través de programas de infraestructura. En Francia e Italia, las restauraciones del patrimonio están favoreciendo los geles de pH neutro. El sector turístico de España está manteniendo los ciclos de repintado de hoteles, mientras que Europa del Este está experimentando un crecimiento moderado vinculado a las mejoras industriales. En América del Sur, Brasil es el principal mercado de demanda, con las fluctuaciones cambiarias influyendo en las estrategias de abastecimiento. Oriente Medio está experimentando crecimiento a partir de proyectos de infraestructura en Arabia Saudita, aunque persisten desafíos logísticos en el África subsahariana.

Panorama Competitivo

El mercado de Removedores de Pintura es de naturaleza fragmentada. Las 5 principales empresas del mercado incluyen 3M, Sherwin-Williams Company, Akzo Nobel N.V., Henkel AG & Co. KGaA, Jasco. La fragmentación del mercado sigue siendo evidente, ya que los cinco principales proveedores representan menos de la mitad de los ingresos globales. Esto crea oportunidades para los especialistas regionales y las marcas de etiqueta privada para expandirse a través del comercio electrónico y los programas de fidelización de contratistas. AkzoNobel y Axalta anunciaron una fusión en noviembre de 2025, finalizando un acuerdo de USD 25 mil millones destinado a lograr USD 600 millones en sinergias en sus líneas arquitectónicas y de acabado. BASF se está preparando para completar una adquisición de EUR 7,7 mil millones de los activos de recubrimientos automotrices de Carlyle en el segundo trimestre de 2026, lo que permitirá ventas cruzadas de removedores con imprimaciones para fabricantes de equipos originales.

Los avances tecnológicos están dando forma a la dinámica competitiva. En febrero de 2025, 3M y General Motors introdujeron una celda robótica de reparación de pintura que integra el decapado y el recubrimiento automatizados, reduciendo el tiempo de retrabajo en línea y demostrando el potencial de la automatización en la planta de producción. Hempel invirtió EUR 19 millones en una planta en Yeda, aumentando su capacidad anual en 32 millones de litros para satisfacer las necesidades del sector de construcción de Oriente Medio. Las marcas de nicho como Franmar y Citristrip están aprovechando su posicionamiento a base biológica para atraer a los consumidores de bricolaje en línea. Los fabricantes de equipos están probando programas de arrendamiento para equipos móviles híbridos de láser, con el objetivo de reducir los costos de adopción para los talleres de MRO de tamaño mediano.

Las presiones competitivas son pronunciadas en América del Norte y Europa, donde los cambios regulatorios benefician a los proveedores que ofrecen fórmulas a base biológica y cáusticas validadas en campo. En la región de Asia-Pacífico, los productores locales están utilizando menores costos de materias primas para ofrecer precios más competitivos, particularmente en los mercados de pequeños contratistas y residenciales. Las tecnologías a base de plasma y enzimáticas, aunque actualmente limitadas por los altos costos y el bajo rendimiento, podrían perturbar el mercado si se abordan los desafíos de escalado.

Líderes de la Industria de Removedores de Pintura

3M

Akzo Nobel N.V.

The Sherwin-Williams Company

Henkel AG & Co. KGaA

Jasco

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: AkzoNobel y Axalta Coating Systems han anunciado una fusión de iguales en acciones, creando una empresa global de recubrimientos con un valor empresarial de aproximadamente USD 25 mil millones. El acuerdo combina las pinturas arquitectónicas de AkzoNobel con los recubrimientos de acabado y movilidad de Axalta, con el objetivo de lograr USD 600 millones en sinergias de costos anuales, con el 90% esperado dentro de tres años.

- Marzo de 2025: 3M y General Motors desplegaron una celda robótica de reparación de pintura en la planta de Spring Hill, Tennessee, para automatizar el decapado y el recubrimiento.

Alcance del Informe Global del Mercado de Removedores de Pintura

El removedor de pintura es un producto químico diseñado para descomponer, disolver o levantar pintura, barniz y recubrimientos de superficies como madera, metal y concreto. Funciona debilitando el vínculo entre la pintura y el sustrato, lo que permite raspar o limpiar fácilmente el recubrimiento.

El mercado está segmentado por tipo de producto, forma, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en removedores a base de solventes, removedores a base biológica, removedores a base cáustica, removedores ácidos y otros tipos de productos. Por forma, el mercado está segmentado en líquido, gel, pasta, aerosol y polvo. Por aplicación, el mercado está segmentado en bricolaje residencial, mantenimiento de edificios comerciales, reparación de equipos industriales, acabado automotriz, aeroespacial y marino, y restauración de muebles. Por industria de usuario final, el mercado está segmentado en construcción, transporte, manufactura y bienes de consumo. El informe también cubre el tamaño del mercado y los pronósticos para los Removedores de Pintura en 16 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Removedores a Base de Solventes |

| Removedores a Base Biológica |

| Removedores a Base Cáustica |

| Removedores Ácidos |

| Otros |

| Líquido |

| Gel |

| Pasta |

| Aerosol |

| Polvo |

| Bricolaje Residencial |

| Mantenimiento de Edificios Comerciales |

| Reparación de Equipos Industriales |

| Acabado Automotriz |

| Aeroespacial y Marino |

| Restauración de Muebles |

| Construcción |

| Transporte |

| Manufactura |

| Bienes de Consumo |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Removedores a Base de Solventes | |

| Removedores a Base Biológica | ||

| Removedores a Base Cáustica | ||

| Removedores Ácidos | ||

| Otros | ||

| Por Forma | Líquido | |

| Gel | ||

| Pasta | ||

| Aerosol | ||

| Polvo | ||

| Por Aplicación | Bricolaje Residencial | |

| Mantenimiento de Edificios Comerciales | ||

| Reparación de Equipos Industriales | ||

| Acabado Automotriz | ||

| Aeroespacial y Marino | ||

| Restauración de Muebles | ||

| Por Industria de Usuario Final | Construcción | |

| Transporte | ||

| Manufactura | ||

| Bienes de Consumo | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de removedores de pintura?

El tamaño del mercado de removedores de pintura se sitúa en USD 1,58 mil millones en 2026 y se prevé que alcance USD 2,11 mil millones en 2031.

¿A qué velocidad crecerá la demanda hasta 2031?

Se proyecta que los ingresos aumenten a una CAGR del 5,93% de 2026 a 2031, liderados por los cambios de formulación impulsados por la regulación y la actividad de remodelación.

¿Qué tipo de producto está ganando participación más rápidamente?

Los removedores a base biológica avanzan a una CAGR del 6,44% a medida que los compradores priorizan las químicas de bajo contenido de COV y biodegradables.

¿Por qué el acabado automotriz es una aplicación importante?

Los materiales de carrocería de los vehículos eléctricos necesitan geles lavables con agua a baja temperatura, lo que impulsa el acabado automotriz a una CAGR del 6,49% hasta 2031.

¿Cómo darán forma las regulaciones a la estrategia de los proveedores?

La prohibición de la EPA sobre el cloruro de metileno, los límites de COV y las autorizaciones REACH de la UE están acelerando la reformulación hacia productos a base biológica o cáusticos y favoreciendo a los proveedores con alternativas validadas.

Última actualización de la página el: