Tamaño y Participación del Mercado de Aisladores de Rodamientos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

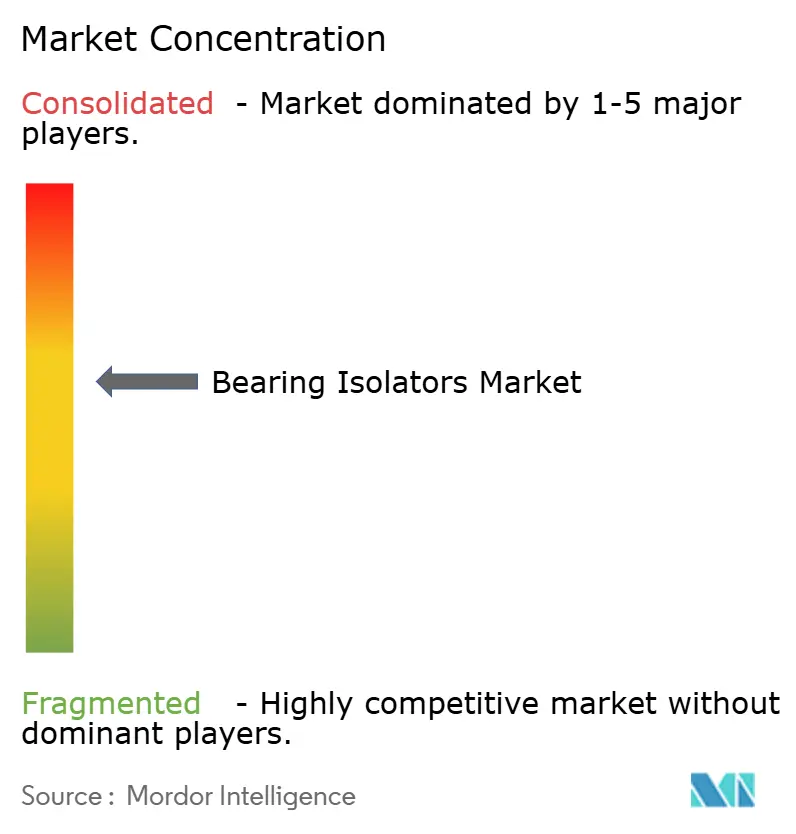

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aisladores de Rodamientos por Mordor Intelligence

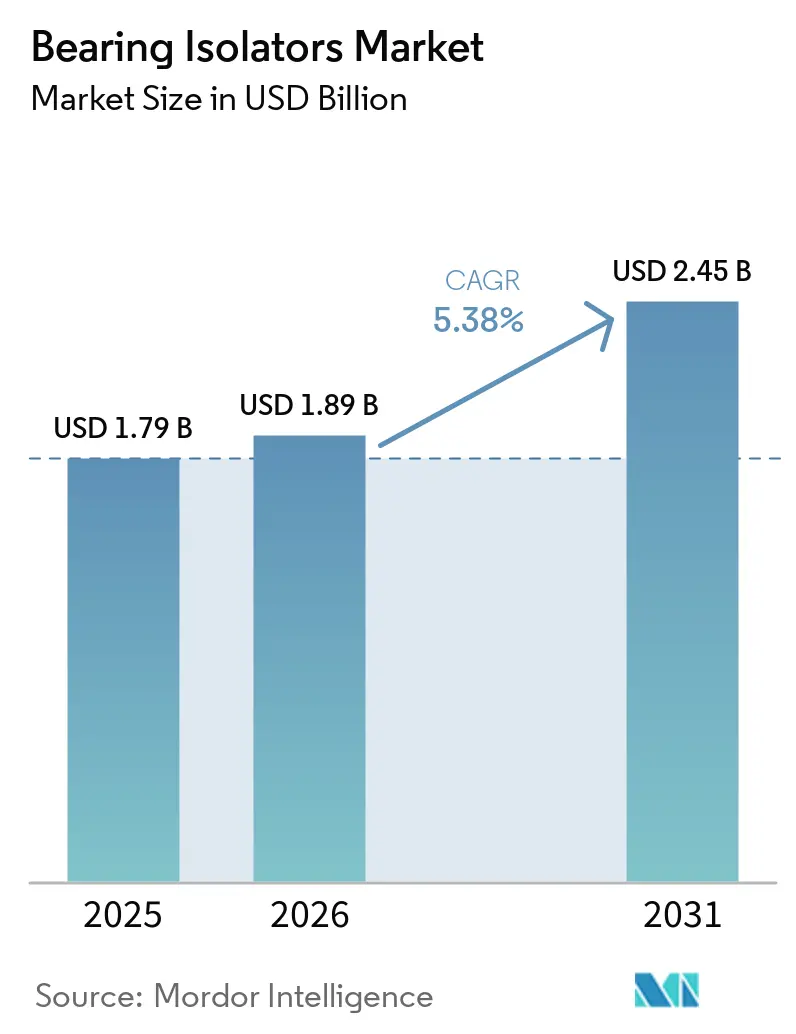

Se proyecta que el tamaño del Mercado de Aisladores de Rodamientos sea de USD 1,79 mil millones en 2025, USD 1,89 mil millones en 2026, y alcance USD 2,45 mil millones en 2031, creciendo a una CAGR del 5,38% de 2026 a 2031. La demanda se está fortaleciendo a medida que los variadores de frecuencia variable exponen a los motores convencionales a daños por tensión en el eje, lo que convierte los diseños sin contacto y de puesta a tierra del eje en la opción de reemplazo preferida. En la ASEAN, un aumento del 147% en la inversión extranjera directa en manufactura en 2024 se está traduciendo en instalaciones nuevas de bombas, compresores y turbinas que especifican protección de laberinto o magnética desde el primer día. La innovación en materiales está redefiniendo las propuestas de valor: los aisladores compuestos fabricados de forma aditiva que pesan un 35% menos que el bronce son ahora viables para las góndolas de aerogeneradores marinos. La intensidad competitiva está aumentando a medida que los fabricantes de rodamientos de primer nivel añaden carteras de sellos mediante adquisiciones, mientras que las empresas especializadas lanzan diseños híbridos que toleran la desalineación y mantienen una operación sin desgaste.

Conclusiones Clave del Informe

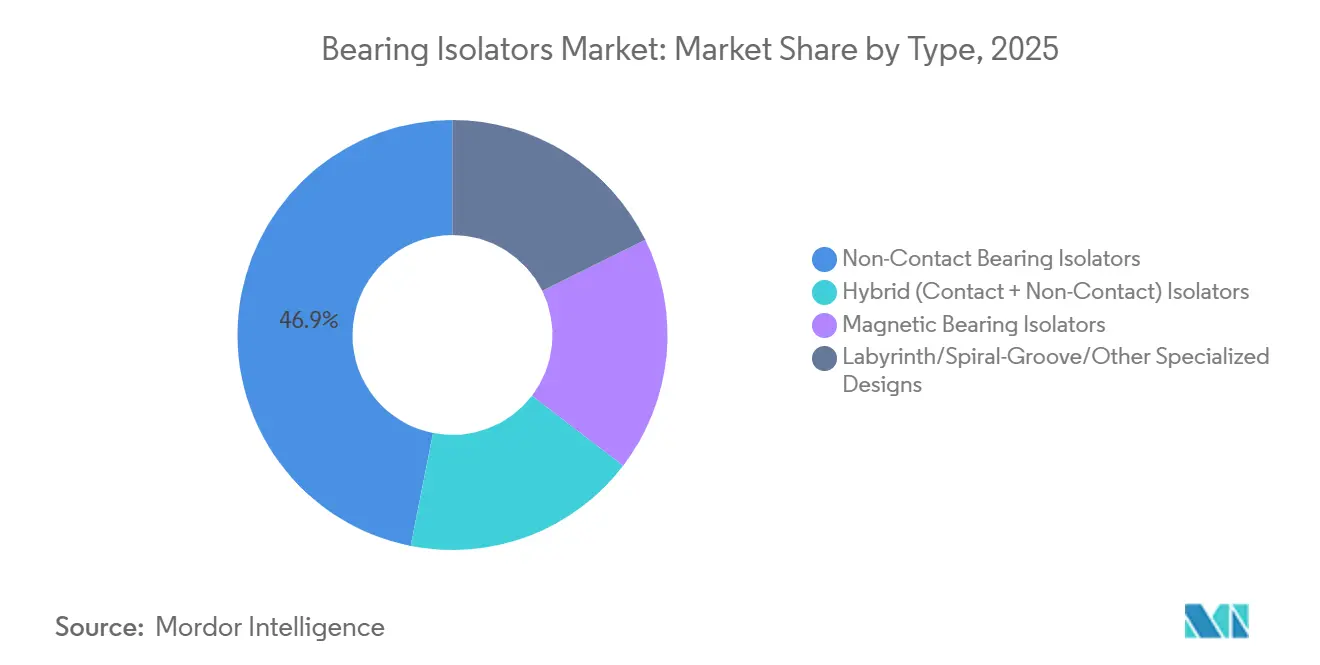

- Por tipo, los aisladores de rodamientos sin contacto representaron el 46,89% de la participación del mercado de Aisladores de Rodamientos en 2025, mientras que los aisladores de rodamientos magnéticos registraron la CAGR proyectada más alta del 5,90% hasta 2031.

- Por material, los metálicos (bronce, acero inoxidable y aluminio) representaron el 50,87% del tamaño del mercado de aisladores de rodamientos en 2025, mientras que se prevé que los materiales compuestos/híbridos avancen a una CAGR del 6,34% hasta 2031.

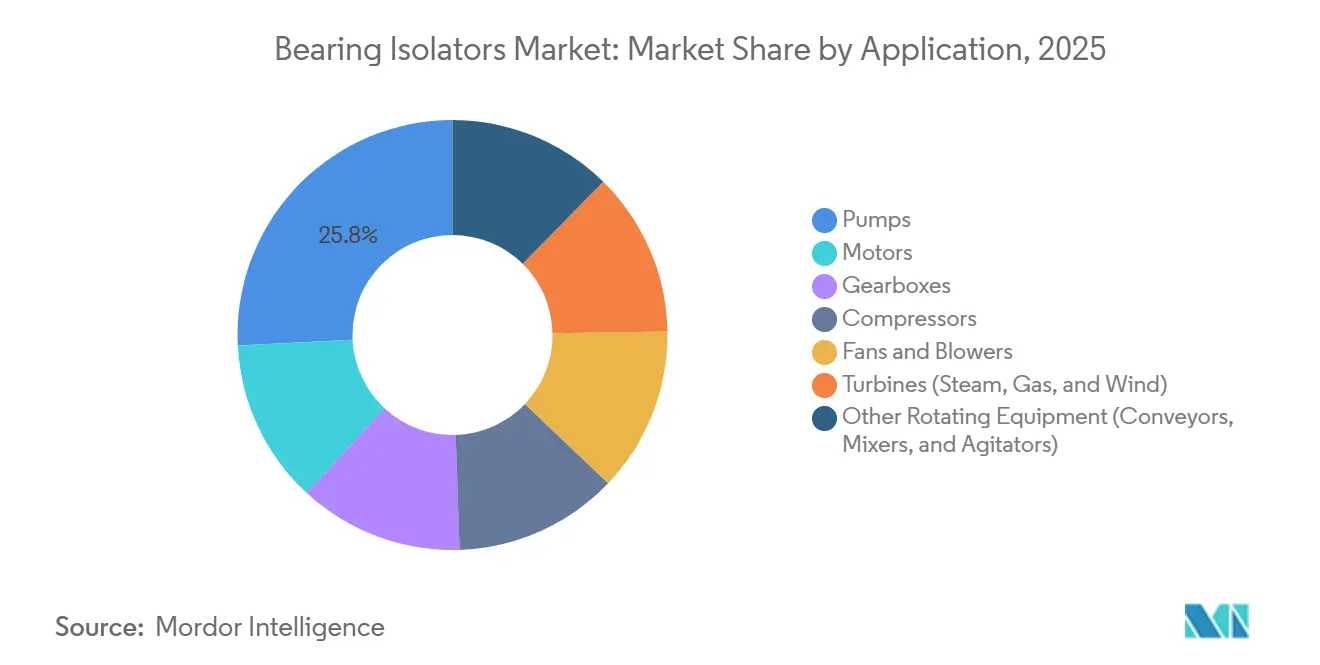

- Por aplicación, las bombas lideraron con una participación de ingresos del 25,77% en 2025; se prevé que las turbinas (vapor, gas y eólicas) se expandan a una CAGR del 6,33% hasta 2031.

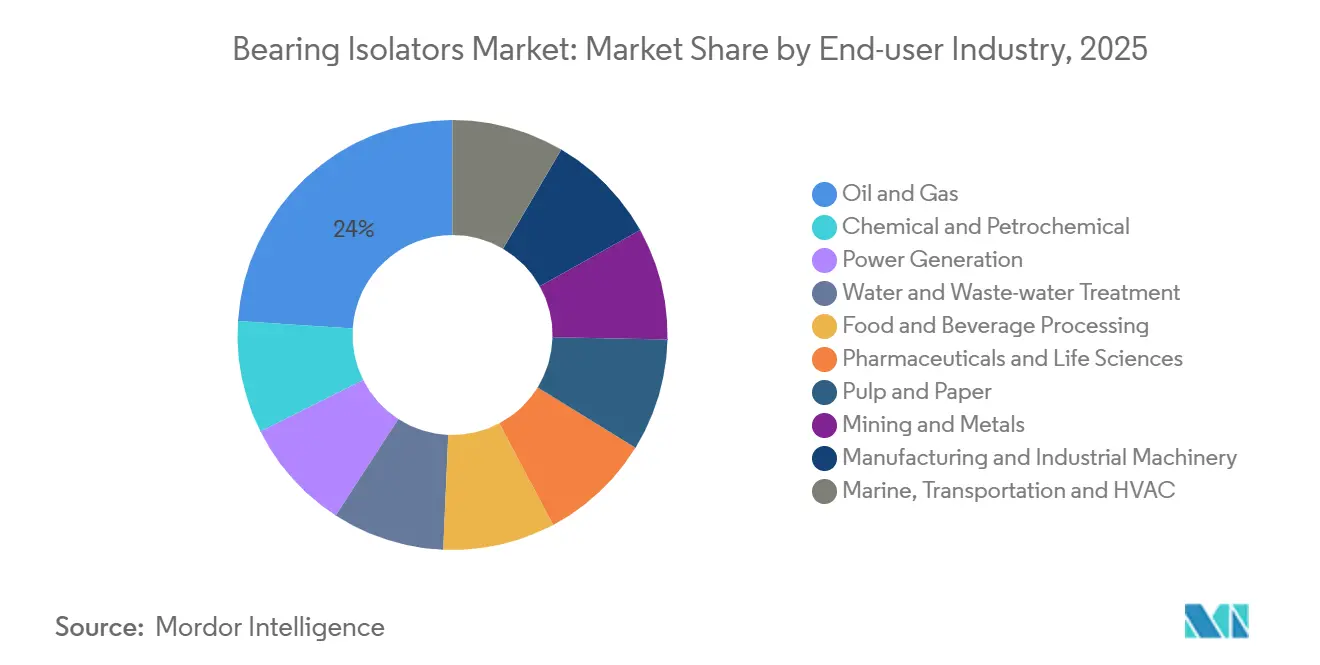

- Por industria de usuario final, el petróleo y gas representó el 23,96% de la demanda en 2025, pero la generación de energía exhibe el crecimiento más rápido con una CAGR del 6,45% durante el período de pronóstico (2026-2031).

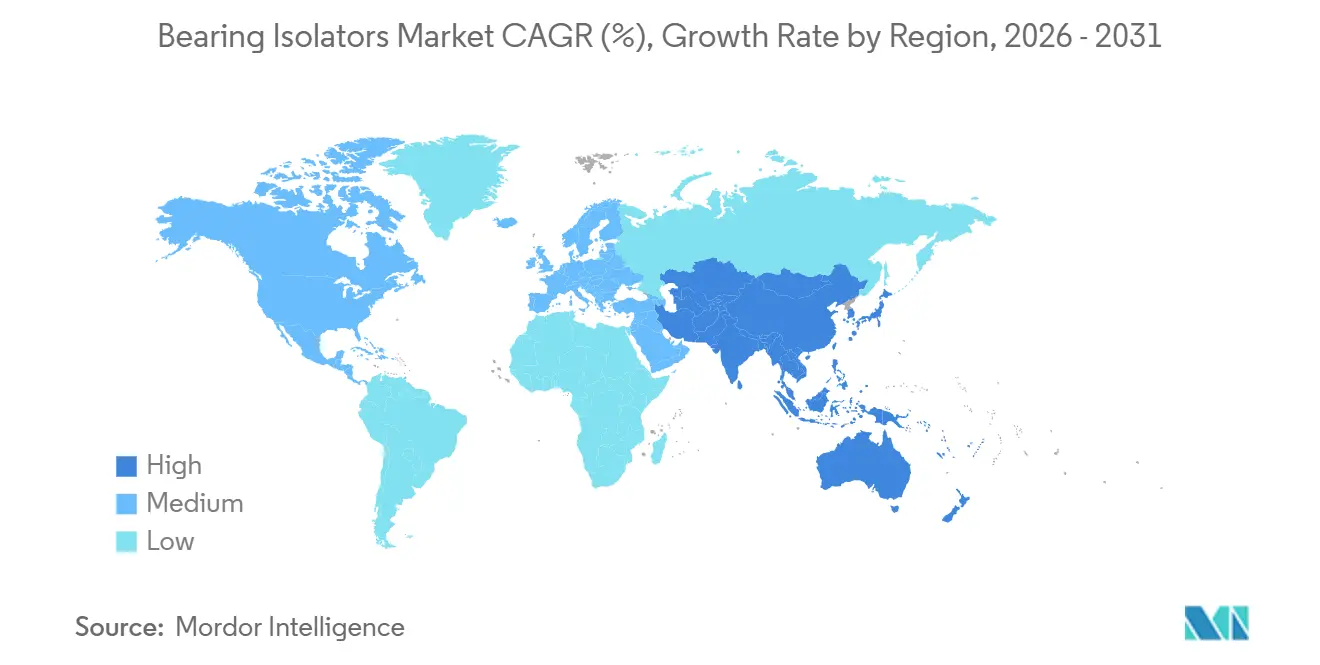

- Por región, Asia-Pacífico representó la mayor participación del 40,78% en 2025, y se proyecta que crezca a una CAGR del 6,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aisladores de Rodamientos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de protección de rodamientos sin mantenimiento | +1.2% | América del Norte y Europa como núcleo, con expansión global | Mediano plazo (2-4 años) |

| Crecientes requisitos de tiempo de actividad y confiabilidad de los equipos | +1.0% | Petróleo y gas, generación de energía a nivel mundial | Largo plazo (≥ 4 años) |

| Expansión de la manufactura e industrias pesadas en mercados emergentes | +1.5% | Asia-Pacífico como núcleo con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de seguridad laboral y maquinaria | +0.8% | América del Norte, Unión Europea, Japón y Corea del Sur en etapa temprana | Mediano plazo (2-4 años) |

| Integración de aisladores de rodamientos con puesta a tierra del eje | +0.7% | Sectores de uso intensivo de motores a nivel mundial | Corto plazo (≤ 2 años) |

| Aisladores compuestos fabricados de forma aditiva para energías renovables | +0.4% | Energía eólica marina en Europa, terrestre en América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Protección de Rodamientos Sin Mantenimiento

Los compradores industriales ahora priorizan el costo total de propiedad. El sistema de lubricación sólida de Liebherr en 2024 estableció expectativas de una vida útil de 10 a 15 años sin necesidad de re-engrase. Armstrong siguió lanzando circuladores en 2025 que combinan sellos permanentes con el cumplimiento de la norma NSF/ANSI 61, validando aún más la propuesta de valor. Un aislador sin contacto de USD 300 evita desmontajes de bombas que cuestan USD 15.000, amortizándose en la primera falla evitada. Las herramientas de calentamiento por inducción de Schaeffler, lanzadas en 2025, permiten a los equipos instalar aisladores durante paradas planificadas, reduciendo el tiempo de inactividad a la mitad. Los operadores de tratamiento de agua, que enfrentan penalizaciones de USD 50.000 por día por interrupciones del servicio, están estandarizando por tanto en formatos de laberinto o magnéticos[1]Agencia de Protección Ambiental de los Estados Unidos, "Encuesta de Necesidades de Infraestructura Hídrica 2024," epa.gov.

Crecientes Requisitos de Tiempo de Actividad y Confiabilidad de los Equipos

La adopción de gemelos digitales se está profundizando. La suite Omnivise de Siemens Energy comenzó a ingerir datos de vibración de la carcasa de rodamientos en 2025 para predecir el desgaste de la cara del sello con 90 días de anticipación, reduciendo las paradas forzadas en un 40%. Las cláusulas de penalización en los contratos de compraventa de energía hacen que cada 1% de déficit de disponibilidad equivalga a USD 2 millones en ingresos perdidos en una central de 500 MW. El sello coaxial Tipo 93AX de John Crane, lanzado a mediados de 2025, mantiene la presión de contacto con hasta 0,5 mm de desviación del eje, evitando fugas que de otro modo dispararían las turbinas. Un estudio de 2024 de la AESA (Agencia de la Unión Europea para la Seguridad Aérea) encontró que el exceso de engrase causa el 36% de las fallas en motores eléctricos, intensificando el giro hacia aisladores sin grasa.

Expansión de la Manufactura e Industrias Pesadas en Mercados Emergentes

La entrada de IED (Inversión Extranjera Directa) de USD 226 mil millones en la ASEAN en 2024 está impulsando nuevas construcciones de plantas que especifican soluciones sin contacto desde su concepción. Las importaciones de maquinaria de India aumentaron un 22% en el ejercicio fiscal 2025, con bombas y compresores superando a todas las demás categorías. La producción de 1.800 millones de unidades de motores en China en 2024 ofrece una enorme base instalada para aisladores con puesta a tierra del eje. Las fábricas orientadas a la exportación tratan cada vez más el cumplimiento de la prueba de contaminación ISO 7544:2024 como un requisito previo de adquisición, impulsando la demanda de aisladores premium.

Regulaciones Más Estrictas de Seguridad Laboral y Maquinaria

La norma actualizada 1910.212 de la OSHA (Administración de Seguridad y Salud Ocupacional) entró en vigor en enero de 2025, obligando a las plantas de alimentos y farmacéuticas a bloquear la migración de lubricantes, lo que eleva la demanda de aisladores de rodamientos certificados NSF H1. La enmienda de 2024 a la Directiva de Maquinaria de Europa ahora exige revisiones del riesgo de falla de rodamientos por encima de 3.000 RPM, penalizando los sellos de labio elastoméricos. La directriz de seguridad de Japón de 2025 limita las tasas de ingreso de contaminantes, lo que en la práctica exige arquitecturas sin contacto en equipos de alto tiempo de actividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo inicial frente a los sellos de contacto | -0.9% | Mercados emergentes a nivel mundial | Corto plazo (≤ 2 años) |

| Limitaciones técnicas en aplicaciones de alta velocidad o con desalineación | -0.5% | Nichos aeroespaciales y de automovilismo deportivo | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia motores totalmente sellados "sin mantenimiento" | -0.7% | América del Norte y Europa primero, Asia-Pacífico después | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas para aleaciones de cobre y níquel | -0.6% | Global, más pronunciado en la cadena de suministro de bronce | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial Frente a los Sellos de Contacto

Los aisladores de rodamientos sin contacto suelen tener una prima de precio de 3 a 5 veces superior a la de los sellos de labio elastoméricos, una brecha que los equipos de adquisiciones en mercados con restricciones de costos tienen dificultades para justificar a pesar del superior costo total de propiedad. Un aislador de laberinto de bronce para un motor de 100 HP se vende al por menor a USD 250-350, mientras que un sello de labio de nitrilo cuesta USD 60-80, creando una diferencia inicial de USD 190-270 que requiere modelos de recuperación de la inversión a varios años para justificarse[2]Parker Hannifin, "Comparación de Costos entre Sello de Laberinto y Sello de Labio," parker.com. El EcoTurn de Timken, con un precio de USD 180 desde 2025, reduce la brecha, aunque los incentivos divididos entre adquisiciones y mantenimiento siguen frenando la adopción en India y el Sudeste Asiático.

Limitaciones Técnicas en Aplicaciones de Alta Velocidad o con Desalineación

Los aisladores sin contacto se basan en holguras ajustadas, típicamente de 0,2 a 0,5 mm, para excluir contaminantes; sin embargo, la desviación del eje debida a la desalineación o al desgaste de los rodamientos puede comprometer esta separación, permitiendo el ingreso de contaminantes. La documentación técnica de Marathon Electric para su línea de motores sellados, actualizada en 2025, especifica una deflexión máxima del eje de 0,15 mm para la efectividad del sello de laberinto, una tolerancia que muchas instalaciones convencionales no pueden cumplir sin una costosa realineación. Los límites de alta velocidad persisten: la unidad con clasificación para variador de frecuencia variable de Isomag alcanza un máximo de 7.200 RPM, por debajo de las necesidades de las bombas turbomoleculares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aisladores Magnéticos Ganan Terreno en Sectores de Alta Confiabilidad

Los formatos de laberinto sin contacto, si bien aún representan el 46,89% del mercado de Aisladores de Rodamientos en 2025, sirven principalmente a bombas y motores de velocidad estándar. El cumplimiento de la norma ISO 16281:2025, que penaliza más severamente los sellos de labio bajo contaminación, está acelerando el giro hacia las formas magnéticas. Las arquitecturas magnéticas avanzan a una CAGR del 5,90% para el período de pronóstico (2026-2031) y son cada vez más preferidas para turbinas de alta velocidad que exigen cero desgaste. Los operadores de turbinas de gas de ciclo combinado encuentran que los modelos cerámicos híbridos de Isomag extienden los intervalos de servicio a 60.000 horas.

Los nichos especializados de laberinto, ranura espiral y otros siguen siendo esenciales para bombas criogénicas e impulsores submarinos donde los fluidos magnéticos o los elastómeros no pueden sobrevivir a condiciones extremas. Para ejes propensos a la desalineación, los conceptos híbridos de O-ring más PTFE, como el 8628VL de John Crane, toleran 1,0 mm de desviación, ampliando las instalaciones direccionables.

Por Material: La Innovación en Materiales Compuestos Desafía a los Incumbentes Metálicos

Los diseños metálicos (bronce, acero inoxidable y aluminio) mantuvieron una participación del 50,87% del tamaño del mercado de Aisladores de Rodamientos en 2025, liderados por el bronce y el acero inoxidable en situaciones corrosivas de petróleo y gas o de lavado en plantas farmacéuticas. Sin embargo, el segmento de materiales compuestos/híbridos se encuentra en una trayectoria de expansión del 6,34% para el período de pronóstico (2026-2031). El PTFE reforzado con PEEK logró un 60% menos de desgaste en pruebas de laboratorio en 2025, acelerando la adopción en turbinas eólicas donde el ahorro de peso en la góndola se traduce en costo por kilovatio.

El bronce seguirá siendo el estándar para la exposición a gas ácido o ácido sulfúrico hasta que la química de polímeros madure más. El acero inoxidable 316L ganó impulso después de que Parker Hannifin introdujera una versión conforme con la FDA (Administración de Alimentos y Medicamentos) que soporta ciclos de esterilización por vapor a 150°C. El aluminio, un 65% más ligero que el bronce, ahora reemplaza a las unidades más pesadas en retrofits de sistemas HVAC montados en techo.

Por Aplicación: Las Turbinas Impulsan el Crecimiento Más Rápido

Las instalaciones de bombas representaron el 25,77% de la demanda de 2025, pero las turbinas (vapor, gas y eólicas) son el segmento de más rápido crecimiento con una CAGR del 6,33% para el período de pronóstico (2026-2031), ya que los operadores de plantas extienden los intervalos de revisión de 24.000 a 60.000 horas. El boletín de GE Vernova de 2025 recomienda explícitamente aisladores compuestos para turbinas de gas de clase HA, consolidando el impulso de especificación.

En energía eólica marina, Vestas ahora especifica unidades híbridas de metal-PTFE con clasificación IP68 que manejan diferenciales de 1,5 bar durante eventos de inundación. Los motores, cajas de engranajes y compresores forman en conjunto un segmento maduro donde la adopción supera el 60%; el volumen adicional, por tanto, proviene principalmente de retrofits de variadores de frecuencia variable en lugar de instalaciones por primera vez.

Por Industria de Usuario Final: La Generación de Energía Lidera el Crecimiento

El petróleo y gas siguió siendo la base de clientes más grande con el 23,96% en 2025, aunque la generación de energía lo superó con una CAGR del 6,45% para el período de pronóstico (2026-2031), ya que las herramientas de gemelo digital cuantifican los ahorros por tiempo de inactividad. La plataforma Omnivise de Siemens Energy cubre 120 GW de turbinas y ahora trata la salud de los aisladores como una variable clave.

El tratamiento municipal de agua le sigue de cerca, impulsado por un retraso en infraestructura de USD 625 mil millones en los Estados Unidos que señala la confiabilidad de las bombas como una de las 10 principales preocupaciones. Las plantas de procesamiento de alimentos, impulsadas por los requisitos de la NSF, y los molinos de pulpa y papel que buscan reducir el consumo de grasa completan los adoptantes de nivel medio.

Análisis Geográfico

Asia-Pacífico representó el 40,78% de la participación del mercado de Aisladores de Rodamientos en 2025 y crecerá al 6,39% hasta 2031. La producción de 1.800 millones de motores en China en 2024 proporciona tanto tracción de fabricantes de equipos originales como de retrofits. El aumento del 22% en las importaciones de maquinaria de India y la ola de IED de USD 226 mil millones de la ASEAN refuerzan un patrón de especificación de aisladores en la etapa de diseño. La adopción de la norma ISO 17956:2025 en Japón y Corea del Sur penaliza aún más los sellos de contacto, acelerando las transiciones regionales.

En América del Norte, la norma de protección de la OSHA de 2025 está impulsando a las plantas de alimentos y farmacéuticas a cambiar los sellos de labio por aisladores con clasificación NSF H1. Las pruebas en las arenas petrolíferas de Canadá mostraron una reducción del 80% en los cambios de rodamientos tras las instalaciones de VBMag. La relocalización en México está impulsando la demanda de sellos de laberinto para transportadores de ensamblaje en salas limpias.

La participación de mercado de Europa en 2025 estuvo anclada por la adopción en energía eólica marina. Las unidades compuestas de System Seals ahora aparecen en el 60% de las nuevas turbinas del Mar del Norte. Los niveles de activación de velocidad más altos de la directiva revisada 2006/42/CE catalizan actualizaciones en Alemania y Francia. Rusia pivota hacia diseños propios en medio de rupturas en la cadena de suministro. América del Sur y el Oriente Medio y África juntos representan menos del 10%, pero muestran focos de demanda en minería, petroquímica y desalinización.

Panorama Competitivo

El mercado de Aisladores de Rodamientos está moderadamente concentrado. La presión sobre los márgenes derivada de las fluctuaciones del bronce y el níquel impulsa la investigación y el desarrollo de materiales, mientras que las certificaciones regulatorias —NSF H1, FDA 21 CFR 178.3570, ISO 21469— permiten a los proveedores certificados fijar precios con primas del 15 al 25% en sectores sensibles a la contaminación. Las empresas más pequeñas especializadas en formatos magnéticos o de puesta a tierra del eje, incluidas Inpro/Seal e Isomag, mantienen un poder de fijación de precios desproporcionado porque mitigan las fallas inducidas por variadores de frecuencia variable que cuestan a los operadores mucho más que el propio aislador.

Líderes de la Industria de Aisladores de Rodamientos

Inpro/Seal

Garlock, an Enpro Inc.

AESSEAL

John Crane

The Timken Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: En el CES 2025, Schaeffler destacó su ampliada cartera de tecnología de movimiento, mostrando soluciones avanzadas de rodamientos. La empresa mejoró su experiencia en tecnología de baterías y automatización industrial para atender la creciente demanda de aisladores de rodamientos en trenes de potencia de vehículos eléctricos y sistemas de manufactura automatizada.

- Agosto de 2024: SKF adquirió las divisiones de Lubricación y Gestión de Fluidos de John Sample Group para fortalecer su experiencia en gestión de lubricación y ampliar su presencia en India y el Sudeste Asiático. Esto redujo las fallas prematuras de rodamientos causadas por lubricación inadecuada, mejoró el rendimiento de los aisladores de rodamientos e influyó en la demanda del mercado.

Alcance del Informe del Mercado Global de Aisladores de Rodamientos

Los aisladores de rodamientos son sellos de laberinto de dos partes sin contacto (estátor y rotor) que proporcionan protección permanente para equipos rotativos al prevenir la pérdida de lubricación y el ingreso de contaminantes.

El mercado de Aisladores de Rodamientos está segmentado por tipo, material, aplicación, industria de usuario final y geografía. Por tipo, el mercado está segmentado en aisladores de rodamientos sin contacto, aisladores híbridos (contacto + sin contacto), aisladores de rodamientos magnéticos y diseños de laberinto/ranura espiral/otros especializados. Por material, el mercado está segmentado en metálicos (bronce, acero inoxidable y aluminio), no metálicos (PTFE, UHMWPE y elastómeros) y materiales compuestos/híbridos. Por aplicación, el mercado está segmentado en bombas, motores, cajas de engranajes, compresores, ventiladores y sopladores, turbinas (vapor, gas y eólicas) y otros equipos rotativos (transportadores, mezcladores y agitadores). Por industria de usuario final, el mercado está segmentado en petróleo y gas, química y petroquímica, generación de energía, tratamiento de agua y aguas residuales, procesamiento de alimentos y bebidas, farmacéutica y ciencias de la vida, pulpa y papel, minería y metales, manufactura y maquinaria industrial, y marina, transporte y HVAC. El informe también cubre el tamaño del mercado y los pronósticos para los aisladores de rodamientos en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Aisladores de Rodamientos Sin Contacto |

| Aisladores Híbridos (Contacto + Sin Contacto) |

| Aisladores de Rodamientos Magnéticos |

| Diseños de Laberinto/Ranura Espiral/Otros Especializados |

| Metálicos (Bronce, Acero Inoxidable y Aluminio) |

| No Metálicos (PTFE, UHMWPE y Elastómeros) |

| Materiales Compuestos/Híbridos |

| Bombas |

| Motores |

| Cajas de Engranajes |

| Compresores |

| Ventiladores y Sopladores |

| Turbinas (Vapor, Gas y Eólicas) |

| Otros Equipos Rotativos (Transportadores, Mezcladores y Agitadores) |

| Petróleo y Gas |

| Química y Petroquímica |

| Generación de Energía |

| Tratamiento de Agua y Aguas Residuales |

| Procesamiento de Alimentos y Bebidas |

| Farmacéutica y Ciencias de la Vida |

| Pulpa y Papel |

| Minería y Metales |

| Manufactura y Maquinaria Industrial |

| Marina, Transporte y HVAC |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Aisladores de Rodamientos Sin Contacto | |

| Aisladores Híbridos (Contacto + Sin Contacto) | ||

| Aisladores de Rodamientos Magnéticos | ||

| Diseños de Laberinto/Ranura Espiral/Otros Especializados | ||

| Por Material | Metálicos (Bronce, Acero Inoxidable y Aluminio) | |

| No Metálicos (PTFE, UHMWPE y Elastómeros) | ||

| Materiales Compuestos/Híbridos | ||

| Por Aplicación | Bombas | |

| Motores | ||

| Cajas de Engranajes | ||

| Compresores | ||

| Ventiladores y Sopladores | ||

| Turbinas (Vapor, Gas y Eólicas) | ||

| Otros Equipos Rotativos (Transportadores, Mezcladores y Agitadores) | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Química y Petroquímica | ||

| Generación de Energía | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Procesamiento de Alimentos y Bebidas | ||

| Farmacéutica y Ciencias de la Vida | ||

| Pulpa y Papel | ||

| Minería y Metales | ||

| Manufactura y Maquinaria Industrial | ||

| Marina, Transporte y HVAC | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Aisladores de Rodamientos?

Se proyecta que el tamaño del Mercado de Aisladores de Rodamientos sea de USD 1,79 mil millones en 2025, USD 1,89 mil millones en 2026, y alcance USD 2,45 mil millones en 2031, creciendo a una CAGR del 5,38% de 2026 a 2031.

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

Se prevé que los aisladores magnéticos crezcan a una CAGR del 5,90%, ya que los activos de generación de energía y los impulsados por variadores de frecuencia variable demandan protección sin desgaste.

¿Por qué los materiales compuestos están ganando terreno frente a los aisladores de bronce?

Los diseños de PEEK-PTFE fabricados de forma aditiva reducen el peso en un 35% y disipan mejor el calor, lo que importa en la energía eólica marina y los compresores de alta velocidad.

¿Cómo mejoran los aisladores con puesta a tierra del eje la confiabilidad de los motores?

Desvían las corrientes del eje inducidas por variadores de frecuencia variable que pueden acanaladuras en los rodamientos y reducir su vida útil en un 80%, previniendo eventos de reparación de USD 8.000 a USD 12.000.

Última actualización de la página el: