Tamaño y Participación del Mercado de Carbono Voluntario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carbono Voluntario por Mordor Intelligence

El mercado de carbono voluntario fue valorado en USD 2.360 millones en 2025 y se estima que crecerá desde USD 2.830 millones en 2026 hasta USD 7.060 millones en 2031, a una CAGR del 20,06% durante el período de pronóstico 2026-2031. El mercado de carbono voluntario está entrando en una fase más formal a medida que el gasto corporativo en clima pasa de compras anuales de compensaciones a planes de adquisición más prolongados vinculados a objetivos de cero emisiones netas. La demanda se está volviendo más selectiva a medida que los compradores otorgan mayor importancia a la calidad, durabilidad y defensibilidad legal de los créditos en las declaraciones públicas. Esto está creando una brecha comercial más amplia entre los créditos de evitación más antiguos y los créditos de eliminación premium, especialmente donde la oferta sigue siendo limitada. El mercado de carbono voluntario también sigue siendo desigual a lo largo de la cadena de valor, con un desarrollo de proyectos e intermediación fragmentados junto a una infraestructura de registros e intercambios más concentrada. El crecimiento a corto plazo depende menos de la demanda global y más de si la oferta verificada de alta calidad puede escalar lo suficientemente rápido para cumplir con los contratos ya vigentes.

Conclusiones Clave del Informe

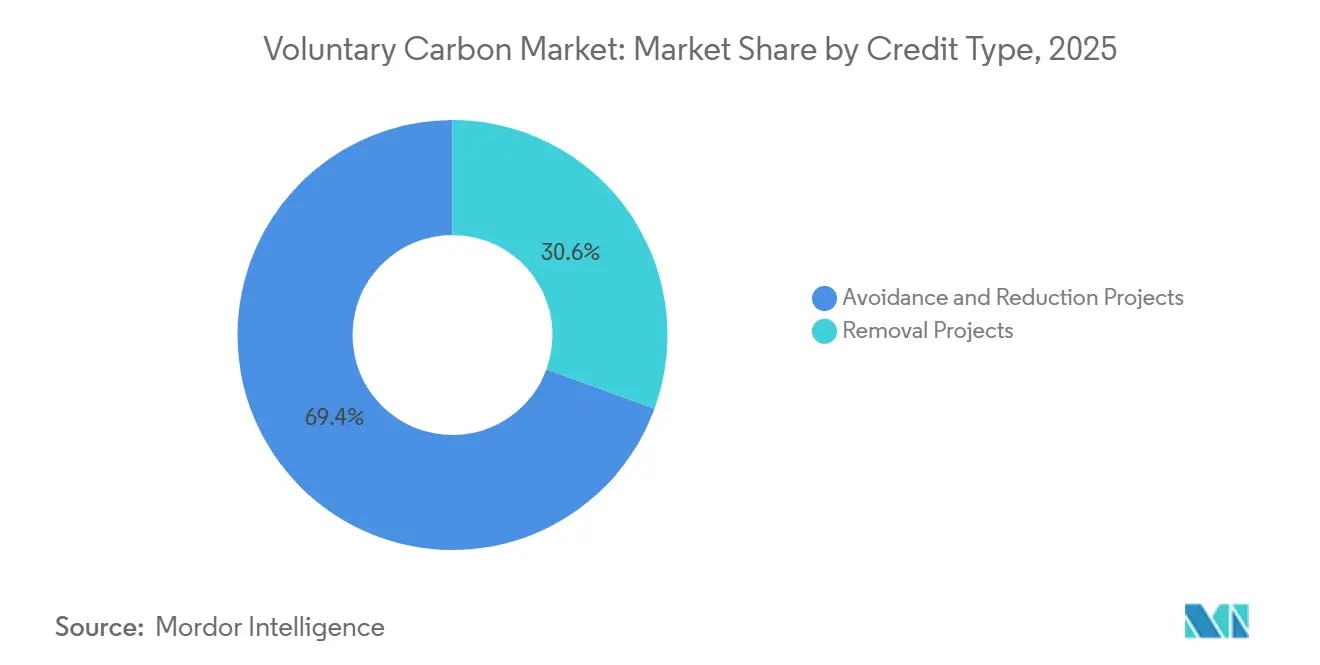

- Por tipo de crédito, los proyectos de evitación y reducción representaron el 69,43% de la participación en el mercado de carbono voluntario en 2025, mientras que se proyecta que los proyectos de eliminación se expandirán a una CAGR del 23,71% hasta 2031.

- Por categoría de proyecto, los proyectos de energía renovable representaron el 39,72% de la participación en 2025, mientras que se proyecta que los proyectos de gestión de residuos y evitación de metano crecerán a una CAGR del 21,83% hasta 2031.

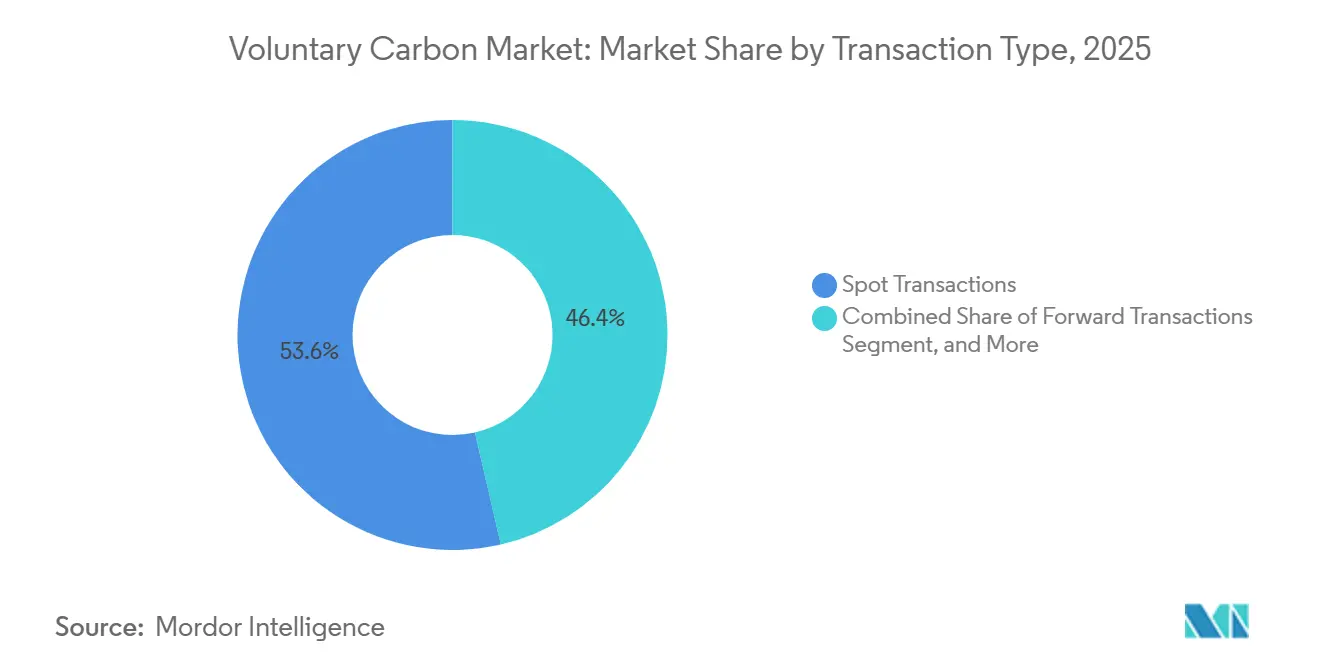

- Por tipo de transacción, las transacciones al contado representaron el 53,61% de la participación en 2026, mientras que se proyecta que las transacciones a plazo crecerán a una CAGR del 24,76% hasta 2031.

- Por usuario final, energía y servicios públicos representaron el 32,14% de la participación en 2025, mientras que se proyecta que bienes de consumo y comercio minorista se expandirán a una CAGR del 25,48% hasta 2031.

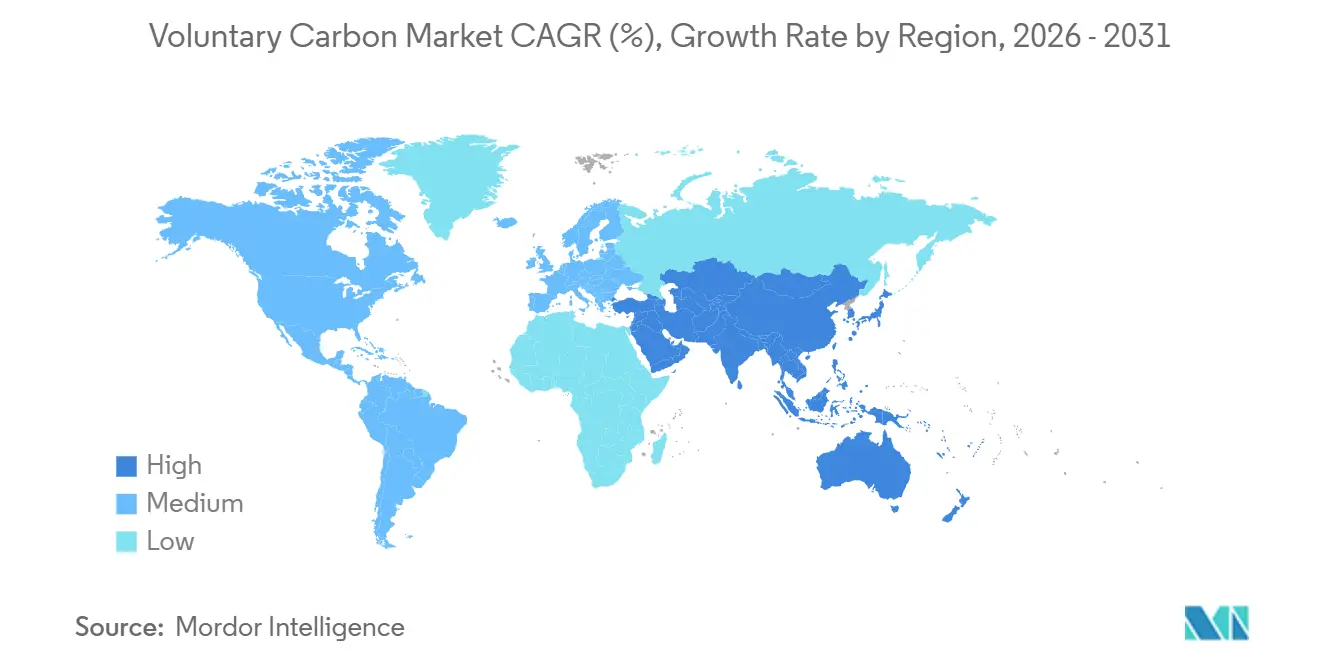

- Por geografía, América del Norte representó el 37,61% de la participación en el mercado de carbono voluntario en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 22,19% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carbono Voluntario

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Compromisos Corporativos de Cero Emisiones Netas y Objetivos de Alcance 3 | +7.0% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cambio hacia Créditos de Alta Integridad y Mayor Escrutinio de los Compradores | +3.5% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Demanda de Eliminación Duradera de Carbono para Sectores de Difícil Descarbonización | +3.0% | América del Norte, UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Expansión de la Medición, Reporte y Verificación Digital, Interoperabilidad de Registros y Herramientas de Trazabilidad | +2.5% | Global, con mercados emergentes al alza | Mediano plazo (2-4 años) |

| Financiamiento Estructurado para Contratos de Compra Anticipada e Inventario de Créditos | +2.0% | América del Norte y UE | Mediano plazo (2-4 años) |

| Reconocimiento Transfronterizo Emergente de Unidades de Carbono de Alta Integridad | +1.5% | Núcleo APAC, con extensión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos Corporativos de Cero Emisiones Netas y Objetivos de Alcance 3

Más de 12.000 empresas contaban con objetivos aprobados por SBTi en 2025, lo que otorga al mercado de carbono voluntario una base de demanda amplia y duradera vinculada a planes formales de descarbonización en lugar de gasto discrecional. A medida que se acercan los hitos de 2030, estos compromisos están impulsando la adquisición de créditos de carbono hacia decisiones operativas que involucran cadenas de suministro, declaraciones de productos y comunicación con inversores.[1]Science Based Targets initiative, "Informe de Progreso SBTi 2025," Science Based Targets initiative, sciencebasedtargets.org La presión es mayor en el caso de las emisiones de Alcance 3, porque las expectativas de divulgación ahora van más allá de las operaciones directas y obligan a los compradores a considerar las emisiones residuales en las actividades ascendentes y descendentes. Por eso el mercado está registrando un mayor interés en estructuras de compra plurianuales en lugar de retiros puntuales vinculados únicamente a ciclos de reporte anuales. Esto también ayuda a explicar por qué los compradores están tratando el acceso a suministro futuro creíble como una cuestión estratégica en lugar de un gasto de sostenibilidad a corto plazo.

Cambio hacia Créditos de Alta Integridad y Mayor Escrutinio de los Compradores

El mercado de carbono voluntario se está dividiendo en un nivel premium de créditos que puede respaldar declaraciones públicas y un nivel de menor precio que enfrenta un escrutinio creciente sobre adicionalidad y permanencia. VCMI exigió créditos aprobados por CCP o del Artículo 6.4 para las declaraciones climáticas a partir de enero de 2026, lo que elevó el umbral práctico de adquisición para los compradores institucionales. ICVCM había aprobado 9 programas de acreditación de carbono y cubierto alrededor de 107 millones de créditos elegibles para CCP en abril de 2026, lo que está ampliando el conjunto de créditos que cumplen con controles de integridad más estrictos. ICVCM también informó que los créditos con etiqueta CCP estaban obteniendo una prima promedio de alrededor del 25%, lo que demuestra que la calidad está influyendo en la formación de precios de manera más visible.[2]Integrity Council for the Voluntary Carbon Market, "El Consejo de Integridad Anuncia un Nuevo Lote de Decisiones de Evaluación," Integrity Council for the Voluntary Carbon Market, icvcm.org Esta tendencia aumenta la presión sobre los desarrolladores de evitación heredados, al tiempo que fortalece la posición de los proveedores con carteras auditables y de mayor durabilidad.

Demanda de Eliminación Duradera de Carbono para Sectores de Difícil Descarbonización

El mercado de carbono voluntario está experimentando una mayor demanda a largo plazo de remociones duraderas, dado que sectores como la aviación, el acero, el cemento y el transporte marítimo aún enfrentan limitaciones en la descarbonización directa. SWISS firmó un acuerdo plurianual con Neustark para el almacenamiento permanente de CO₂ mediante mineralización, lo que demostró que los compradores del sector de la aviación están comenzando a contratar remociones permanentes en lugar de depender únicamente de compensaciones convencionales. Carbon Direct declaró a principios de 2026 que menos del 10% de los proyectos de CDR que revisó cumplían con los umbrales de alta calidad, lo que significa que la demanda está creciendo más rápido que la oferta verificada. El mismo informe señaló que más de 90 millones de toneladas de demanda futura de CDR ya estaban contratadas, lo que está creando una brecha de entrega visible después de 2028 si la ejecución de los proyectos se retrasa. Este desequilibrio entre oferta y demanda favorece a los proveedores que pueden demostrar plazos de entrega confiables, disposición para el financiamiento y resultados de almacenamiento duradero.

Expansión de la Medición, Reporte y Verificación Digital, Interoperabilidad de Registros y Herramientas de Trazabilidad

El mercado de carbono voluntario está invirtiendo más intensamente en monitoreo, reporte y verificación digital, respaldado por avances en software de contenedorización que permiten plataformas escalables basadas en la nube para una emisión más rápida y trazas de auditoría más claras. El Banco Mundial hizo un llamado a sistemas de datos armonizados a finales de 2025, con un enfoque en la interoperabilidad que pueda respaldar el seguimiento transparente entre jurisdicciones y entornos de registro. Una investigación publicada a través de IOP Science también señaló el MRV digital como una forma de reducir la fricción en la verificación y hacer que los créditos de captura y remoción industrial sean más escalables. Esto es relevante porque el mercado aún opera con múltiples estándares y estructuras de datos, lo que hace que el software de resolución de identidades sea cada vez más pertinente para mejorar la diligencia debida y la verificación entre plataformas. Con el tiempo, las plataformas que combinan trazabilidad, documentación y flujos de datos más limpios probablemente reducirán la carga transaccional para los compradores institucionales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Controversias sobre Calidad de Créditos, Adicionalidad y Permanencia | -4.5% | Global | Corto plazo (≤ 2 años) |

| Estándares Fragmentados, Normas de Registro y Reconocimiento Legal | -2.5% | Global, más agudo en APAC y América del Sur | Mediano plazo (2-4 años) |

| Precios Volátiles y Débil Visibilidad a Futuro para Créditos de Evitación | -1.5% | Global, más agudo en los mercados de créditos de evitación | Mediano plazo (2-4 años) |

| Riesgo de Contraparte y de Entrega en Contratos de Compra a Largo Plazo | -1.0% | Global, mayor exposición en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Controversias sobre Calidad de Créditos, Adicionalidad y Permanencia

El mercado de carbono voluntario sigue enfrentando problemas de confianza porque el escrutinio académico y regulatorio est afectando directamente el comportamiento de los compradores y las normas de adquisición. Un estudio de Nature Communications de 2026 destacó los riesgos sistemáticos de sobreacreditación en los créditos de carbono forestal y mostró cómo la inflación de líneas de base puede debilitar el efecto climático real de las unidades emitidas. Nature Climate Change también advirtió en enero de 2026 que las fallas no resueltas en el diseño del comercio de carbono de la CMNUCC podrían socavar la acción climática, incluidos casos en los que análisis independientes señalaron un importante riesgo de sobreacreditación. Bajo las normas de VCMI, las empresas que realizan declaraciones climáticas públicas ahora enfrentan una mayor exposición legal y reputacional si los créditos retirados posteriormente no superan las pruebas de integridad. Este riesgo está suprimiendo la demanda de evitación más débil, al tiempo que desplaza la preferencia de los compradores hacia créditos con mayores reservas de permanencia y una verificación más transparente.

Estándares Fragmentados, Normas de Registro y Reconocimiento Legal

El mercado de carbono voluntario aún carece de un conjunto de normas comunes para la elegibilidad de compensaciones, el tratamiento de la propiedad y la interoperabilidad de registros entre las principales jurisdicciones. Brookings identificó los sistemas de registro independientes como una debilidad estructural, ya que los créditos creados en un sistema no siempre pueden verificarse o reconocerse de manera eficiente en otro. La documentación de la CMNUCC también muestra que el mecanismo del Artículo 6.4 aún opera sin un marco jurídico internacional completo sobre los derechos de propiedad, lo que complica la arquitectura de control y transferencia. ICVCM señaló la falta de tratamiento jurídico y contable coherente como una barrera para las instituciones que desean tratar los créditos de carbono como activos financieros con infraestructura y estándares de reporte más claros. Esta fragmentación genera mayores costos de transacción y una formación de capital más lenta de lo que la demanda actual permitiría de otro modo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Crédito: La Eliminación Gana Impulso Mientras la Evitación Sigue Anclando la Escala Actual

Los Proyectos de Evitación y Reducción capturaron el 69,43% de la participación del mercado de carbono voluntario en 2025, lo que muestra cuán fuertemente los volúmenes de negociación actuales siguen dependiendo de los créditos de energías renovables, silvicultura, residuos y eficiencia industrial. El mercado de carbono voluntario continúa dependiendo de esta amplia base de oferta porque estos créditos siguen siendo más disponibles, más fáciles de obtener y más familiares para los compradores con necesidades inmediatas de retiro. Aun así, el entorno de precios está cambiando a medida que controles de integridad más estrictos reducen el conjunto de créditos heredados que pueden respaldar declaraciones públicas.[3]Voluntary Carbon Markets Integrity Initiative, "Declaraciones de Integridad de Carbono, Código de Prácticas de Declaraciones," Voluntary Carbon Markets Integrity Initiative, vcmintegrity.org Esto está exponiendo más a los proveedores de evitación a revisiones de calidad, cambios metodológicos y presión sobre los márgenes.

Se proyecta que los Proyectos de Remoción crecerán a una CAGR del 23,71% de 2026 a 2031, lo que los convierte en la vía de expansión más diferenciada en la industria del carbono voluntario. Los compradores se están moviendo en esta dirección porque la remoción duradera es cada vez más importante para las emisiones residuales que no pueden reducirse con suficiente rapidez mediante la reducción directa. Carbon Direct declaró que el mercado actual de CDR se situaba en 8 millones de toneladas, lo que sigue estando muy por debajo de la escala requerida para las trayectorias de descarbonización a largo plazo. En el primer trimestre de 2026, el 95% de los créditos de CDR retirados provenían de soluciones basadas en la naturaleza, mientras que los enfoques de ingeniería de alta durabilidad representaban solo el 5% de la oferta, lo que subraya cuán limitada sigue siendo la oferta verificada y duradera. El mercado de carbono voluntario está, por tanto, desplazándose a favor de la remoción, pero el escalamiento sigue siendo la principal restricción más que la formación de demanda.

Por Categoría de Proyecto: La Energía Renovable Lidera Mientras los Proyectos Orientados al Metano se Aceleran

Los Proyectos de Energía Renovable representaron el 39,72% del tamaño del mercado de carbono voluntario en 2025, lo que los mantuvo en la categoría de proyecto líder debido a los grandes volúmenes de créditos y la amplia familiaridad con los registros. Estos proyectos todavía respaldan la liquidez actual en el mercado de carbono voluntario, especialmente donde los costos de emisión son más bajos y los compradores necesitan una oferta accesible para los programas de retiro en curso. Su posición a mediano plazo es menos segura porque los argumentos de adicionalidad se debilitan en los mercados donde los proyectos solares y eólicos ya son comercialmente viables sin subsidios. Esto está comenzando a reconfigurar la selección de proyectos hacia categorías que puedan mostrar un impacto climático más claro y una lógica de verificación más sólida.

Se proyecta que los Proyectos de Gestión de Residuos y Evitación de Metano crecerán a una CAGR del 21,83% de 2026 a 2031, convirtiéndolos en la categoría de proyecto de más rápido crecimiento en el mercado de carbono voluntario. Su atractivo está aumentando porque la destrucción de metano ofrece un efecto climático más inmediato y es más fácil de explicar para los compradores en términos de impacto que algunos tipos de proyectos más antiguos. Los créditos de metano de vertederos alcanzaron su mayor participación histórica en retiros, con el 10% del total de retiros en el primer trimestre de 2026, lo que apunta a una mayor tracción de los compradores para esta categoría. La agricultura y el carbono azul siguieron siendo categorías más pequeñas, pero los créditos de agricultura regenerativa superaron los 5 millones de créditos anualizados en el primer trimestre de 2026 y los créditos de carbono marino y de manglares alcanzaron los 5,3 millones. Los créditos elegibles para CORSIA también representaron casi el 50% de las nuevas emisiones en el primer trimestre de 2026, lo que sugiere que los filtros de calidad vinculados a la aviación están influyendo en la demanda de categorías de proyectos de manera más amplia.

Por Tipo de Transacción: La Liquidez al Contado Sigue Siendo Importante Mientras la Contratación a Plazo se Expande

Las Transacciones al Contado representaron el 53,61% de la participación en 2026, por lo que el mercado de carbono voluntario seguía dependiendo del canal al contado para los retiros inmediatos y los reportes anuales de sostenibilidad. Este formato sigue siendo útil para los compradores que necesitan flexibilidad a corto plazo y no desean comprometer capital años antes de la entrega. Aun así, la estructura del mercado está cambiando a medida que más compradores aseguran suministro futuro mucho antes de que los créditos sean emitidos o retirados. Esta tendencia es especialmente evidente en los segmentos donde la oferta de alta calidad sigue siendo limitada y los compradores anticipan una disponibilidad futura más restringida.

Se proyecta que el tamaño del mercado de carbono voluntario para las Transacciones a Plazo se expandirá a una CAGR del 24,76% hasta 2031, lo que refleja el movimiento hacia la contratación anticipada de oferta escasa de alta integridad. Los acuerdos de compra a largo plazo también se están convirtiendo en instrumentos de financiamiento, ya que muchos nuevos proyectos de remoción necesitan compradores firmados antes de poder obtener capital de construcción.

Por Usuario Final: Energía y Servicios Públicos Lideran la Demanda Actual, Mientras Bienes de Consumo y Comercio Minorista Crecen Más Rápido

Energía y Servicios Públicos representaron el 32,14% de la participación en 2025, lo que lo convirtió en el segmento de usuario final más grande en el mercado de carbono voluntario. Este segmento lidera porque las empresas de servicios públicos, los productores de energía y los operadores relacionados enfrentan presión directa de la fijación de precios del carbono, el escrutinio de los inversores y las emisiones residuales que no pueden eliminarse rápidamente solo mediante cambios operativos. Los compradores del sector manufacturero e industrial también siguen siendo importantes porque las emisiones de proceso en sectores como el acero, el cemento y los productos químicos son más difíciles de reducir completamente a corto plazo. Los compradores de servicios financieros y tecnología añaden demanda desde un ángulo diferente, con grandes empresas que utilizan créditos de mayor calidad para respaldar compromisos climáticos formales y programas de divulgación pública.

Se proyecta que Bienes de Consumo y Comercio Minorista crecerá a una CAGR del 25,48% de 2026 a 2031, lo que lo sitúa por delante de todos los demás grupos de usuarios finales en el mercado de carbono voluntario. Las declaraciones de neutralidad de carbono a nivel de producto importan más en este segmento porque los consumidores finales pueden verlas, compararlas y cuestionarlas más directamente que en entornos de empresa a empresa. El marco de declaraciones por niveles de la VCMI también está aumentando la necesidad de una selección de créditos más sólida cuando las empresas desean hacer declaraciones públicas vinculadas a la compensación de emisiones residuales. Las marcas minoristas también enfrentan una mayor exposición a disputas por lavado verde, lo que hace que la prima de calidad sea más fácil de justificar en las decisiones de adquisición. El transporte y la logística es otro grupo de compradores con crecimiento estructural, ya que los participantes de la aviación y el transporte marítimo se acercan cada vez más a necesidades de compra adyacentes al cumplimiento normativo.

Análisis Geográfico

América del Norte retuvo el 37,61% de la participación de mercado en 2025, y la región se mantuvo como el mercado de carbono voluntario más profundo y líquido en las condiciones de negociación actuales. Los desarrolladores de proyectos norteamericanos suministraron el 57% de las emisiones de grado de inversión BBB+ a nivel mundial, lo que muestra la fortaleza de la región tanto en la generación de créditos de mayor calificación como en la demanda. Estados Unidos sigue siendo el principal motor de demanda, ya que los compradores corporativos allí están aprovechando cada vez más las plataformas de marketing impulsadas por inteligencia artificial junto con iniciativas de sostenibilidad para comunicar compromisos de cero emisiones netas, mientras permanecen activos en acuerdos de compra de remociones, financiamiento estructurado y grandes programas de retiro. CO280 y JPMorganChase acordaron en mayo de 2025 una compra de 450.000 toneladas métricas de CDR a lo largo de 13 años a menos de 200 USD por tonelada, lo que ayudó a establecer un punto de referencia más concreto para las remociones de ingeniería provenientes de la vía de la pulpa y el papel. Canadá también está ganando visibilidad como centro de producción de remoción de ingeniería, respaldado por la base de almacenamiento de Alberta y los nuevos esfuerzos de colaboración en captura directa de aire.[4]TKMS Group, "TKMS, Heirloom Carbon Technologies y thyssenkrupp Calvion Exploran la Comercialización de la Captura Directa de Aire en Canadá," TKMS Group, tkmsgroup.com

Europa representó una gran participación de la demanda sensible a la calidad en 2026, con compradores de la UE y el EEE que concentraron el 51% de los retiros de alta calificación. Esto indica que el mercado de carbono voluntario en Europa está determinado menos por el volumen bruto y más por un escrutinio más estricto de las declaraciones, las calificaciones y los riesgos de divulgación. La región también está desarrollando mayor profundidad en la oferta de remoción de ingeniería, como lo demuestra el trabajo de planificación de Metsä Group para una planta comercial de captura de carbono a base de madera en Rauma, Finlandia. Ese desarrollo sugiere que Europa está comenzando a alinear las preferencias de demanda local con una cartera de remoción doméstica más creíble.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 22,19% hasta 2031, lo que le otorga la tasa de expansión regional más rápida en el mercado de carbono voluntario. La región es cada vez más relevante porque combina centros de demanda creciente con oportunidades de originación de proyectos y un mayor papel en el futuro reconocimiento transfronterizo de unidades de alta integridad. América del Sur sigue siendo esencial en el lado de la oferta, especialmente para las vías REDD+ y ARR, y Sylvera señaló que los retiros de REDD+ en América del Sur ya estaban superando la emisión de nueva oferta. Oriente Medio y África también siguen siendo importantes regiones de oferta, con África contribuyendo con más créditos de alta calificación de cocinas mejoradas y residuos, mientras que los compradores del Golfo se están volviendo más activos a través de compromisos climáticos soberanos y acuerdos bilaterales de carbono.

Panorama Competitivo

El mercado de carbono voluntario está moderadamente concentrado en registros e infraestructura de intercambio, pero sigue siendo fragmentado en el desarrollo de proyectos, la intermediación y la adquisición por parte de los compradores. La plataforma CBL de Xpansiv manejó más del 90% del volumen de créditos voluntarios al contado negociados en bolsa y conectó más de 17 registros ambientales, lo que le otorgó un papel de infraestructura líder en el descubrimiento de precios y los flujos de liquidación. En la capa de registros, los programas más grandes todavía controlan la mayoría de las emisiones verificadas, aunque la aprobación de 9 programas por parte del ICVCM en abril de 2026 amplió el conjunto de proveedores que pueden competir por la demanda de mayor integridad. Esto deja al mercado de carbono voluntario con una estructura mixta donde los canales de negociación están más consolidados que la base de oferta de proyectos subyacente. También significa que las ventajas de escala son más fuertes en la infraestructura, mientras que la competencia sigue siendo intensa en la originación y la curación de carteras.

Un patrón competitivo claro en el mercado de carbono voluntario es la integración vertical desde la obtención de proyectos hasta la entrega, especialmente para las empresas que desean mayor control sobre la calidad y el acceso a los compradores. Otro patrón es la especialización en torno a registros nativos digitales, calificaciones y datos de carbono, donde los proveedores se diferencian a través de ciclos de verificación más rápidos y un soporte de diligencia debida más claro.[5]IOP Science, "¿Puede la Medición, Reporte y Verificación Digital Desbloquear la Captura y Eliminación Industrial de CO2 en los Mercados de Carbono?", Environmental Research Letters, iopscience.iop.org Un tercer patrón es el auge de la gestión institucional de contratos de compra, donde las empresas compiten no solo para vender créditos sino también para estructurar relaciones de oferta a largo plazo con grandes compradores corporativos. El acuerdo marco de mayo de 2025 entre Rubicon Carbon y Microsoft para 18 millones de toneladas de créditos de eliminación de carbono de alta calidad, estructurado como contratos de compra de 15 a 20 años que respaldan una cartera de proyectos ARR, demostró que las empresas de gestión de carbono pueden competir directamente por relaciones estratégicas con compradores a muy gran escala. En el mercado de carbono voluntario, eso desplaza la competencia más allá del corretaje hacia el acceso al capital, el diseño de contratos y el control de carteras a largo plazo.

Líderes de la Industria del Carbono Voluntario

-

Verra

-

Gold Standard Foundation

-

Climate Action Reserve

-

South Pole

-

Climate Impact Partners

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: TKMS, Heirloom Carbon Technologies y thyssenkrupp Calvion firmaron dos Memorandos de Entendimiento para colaborar en la captura directa de aire a gran escala en Alberta, Canadá, aprovechando la infraestructura de almacenamiento geológico de la provincia para posicionar a Canadá como un exportador globalmente competitivo de créditos de eliminación de ingeniería.

- Abril de 2026: El ICVCM actualizó su estado de evaluación a 9 programas de acreditación de carbono elegibles para el CCP aprobados, cubriendo aproximadamente 107 millones de créditos aprobados por el CCP, con las incorporaciones más recientes incluyendo ART TREES, Equitable Earth, Isometric y Puro.Earth, ampliando materialmente el conjunto de créditos de alta integridad disponibles antes de la Fase 1 de CORSIA.

- Marzo de 2026: Inherit Carbon Solutions, en colaboración con HoopCO2 y Northern Lights JV, lanzó el primer proyecto de eliminación de carbono del mundo a partir de biogás en Noruega, transportando CO₂ biogénico desde una instalación en Slemmestad hasta el almacenamiento geológico permanente bajo el lecho marino, con créditos certificados a través del registro Puro.earth.

- Mayo de 2025: Rubicon Carbon y Microsoft firmaron un acuerdo marco para 18 millones de toneladas de créditos de eliminación de carbono de alta calidad, estructurado como contratos de compra de 15 a 20 años que respaldan una cartera de proyectos ARR, representando uno de los mayores compromisos de eliminación de un solo comprador a nivel mundial.

Alcance del Informe Global del Mercado de Carbono Voluntario

El Carbono Voluntario se refiere a los créditos de carbono o compensaciones que se compran y negocian fuera de los programas de cumplimiento regulados por los gobiernos. Las empresas, organizaciones e individuos generalmente compran estos créditos para reducir su huella de carbono o alcanzar objetivos de cero emisiones netas. Estos créditos se crean a través de iniciativas como energía renovable, silvicultura, uso del suelo, agricultura o proyectos de eliminación de carbono. Permiten a los compradores compensar voluntariamente sus emisiones de gases de efecto invernadero mientras contribuyen a los esfuerzos de mitigación del cambio climático.

El Informe del Mercado de Carbono Voluntario está Segmentado por Tipo de Crédito (Proyectos de Evitación y Reducción, y Proyectos de Eliminación), Categoría de Proyecto (Proyectos de Energía Renovable, Proyectos Forestales y de Uso del Suelo, Proyectos de Gestión de Residuos y Evitación de Metano, Proyectos Agrícolas, Proyectos de Carbono Azul, y Otras Categorías de Proyectos), Tipo de Transacción (Transacciones al Contado, Transacciones a Plazo, y Transacciones de Compra a Largo Plazo), Industria del Usuario Final (Energía y Servicios Públicos, Manufactura e Industrial, Bienes de Consumo y Comercio Minorista, Transporte y Logística, Servicios Financieros, Tecnología y Telecomunicaciones, Organismos Gubernamentales, Organizaciones No Gubernamentales, Individuos, y Otras Industrias de Usuarios Finales), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Proyectos de Evitación y Reducción |

| Proyectos de Eliminación |

| Proyectos de Energía Renovable |

| Proyectos Forestales y de Uso del Suelo |

| Proyectos de Gestión de Residuos y Evitación de Metano |

| Proyectos Agrícolas |

| Proyectos de Carbono Azul |

| Otras Categorías de Proyectos |

| Transacciones al Contado |

| Transacciones a Plazo |

| Acuerdos de Compra a Largo Plazo |

| Energía y Servicios Públicos |

| Manufactura e Industrial |

| Bienes de Consumo y Comercio Minorista |

| Transporte y Logística |

| Servicios Financieros |

| Tecnología y Telecomunicaciones |

| Organismos Gubernamentales |

| Organizaciones No Gubernamentales |

| Individuos |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Nigeria | |

| Resto de África |

| Por Tipo de Crédito | Proyectos de Evitación y Reducción | |

| Proyectos de Eliminación | ||

| Por Categoría de Proyecto | Proyectos de Energía Renovable | |

| Proyectos Forestales y de Uso del Suelo | ||

| Proyectos de Gestión de Residuos y Evitación de Metano | ||

| Proyectos Agrícolas | ||

| Proyectos de Carbono Azul | ||

| Otras Categorías de Proyectos | ||

| Por Tipo de Transacción | Transacciones al Contado | |

| Transacciones a Plazo | ||

| Acuerdos de Compra a Largo Plazo | ||

| Por Industria del Usuario Final | Energía y Servicios Públicos | |

| Manufactura e Industrial | ||

| Bienes de Consumo y Comercio Minorista | ||

| Transporte y Logística | ||

| Servicios Financieros | ||

| Tecnología y Telecomunicaciones | ||

| Organismos Gubernamentales | ||

| Organizaciones No Gubernamentales | ||

| Individuos | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas para 2031 del mercado de carbono voluntario?

El mercado de carbono voluntario fue valorado en USD 2.360 millones en 2025, alcanzó USD 2.830 millones en 2026 y se proyecta que llegará a USD 7.060 millones en 2031 a una CAGR del 20,06%.

¿Qué tipo de crédito está creciendo más rápido en los créditos de carbono?

Los Proyectos de Eliminación son el tipo de crédito de más rápido crecimiento, con una CAGR proyectada del 23,71% de 2026 a 2031, aunque los Proyectos de Evitación y Reducción todavía representaron la mayor participación en 2025.

¿Por qué los compradores están migrando hacia créditos de carbono de mayor integridad?

Los compradores enfrentan mayor escrutinio sobre las declaraciones climáticas, y las normas de la VCMI de 2026 aumentaron la necesidad de créditos aprobados por el CCP o del Artículo 6.4 cuando las empresas hacen declaraciones públicas.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Se proyecta que Bienes de Consumo y Comercio Minorista crecerá a una CAGR del 25,48% hasta 2031 porque las declaraciones de productos, la presión del Alcance 3 y la exposición a litigios están aumentando la demanda de créditos creíbles.

¿Qué región lidera la actividad de créditos de carbono voluntario en la actualidad?

América del Norte lideró con una participación del 37,61% en 2025 porque cuenta con una demanda institucional más profunda, transacciones más estructuradas y una mayor participación de compradores de los sectores de energía, finanzas y tecnología.

¿Qué está cambiando la forma en que se financian los proyectos en este espacio?

Los acuerdos de compra a largo plazo se utilizan cada vez más para respaldar el financiamiento de proyectos, como lo demuestra la facilidad de USD 210 millones de J.P. Morgan para Chestnut Carbon respaldada por un acuerdo de 25 años con Microsoft.

Última actualización de la página el: