Tamaño y Participación del Mercado de Materiales NVH Automotrices

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

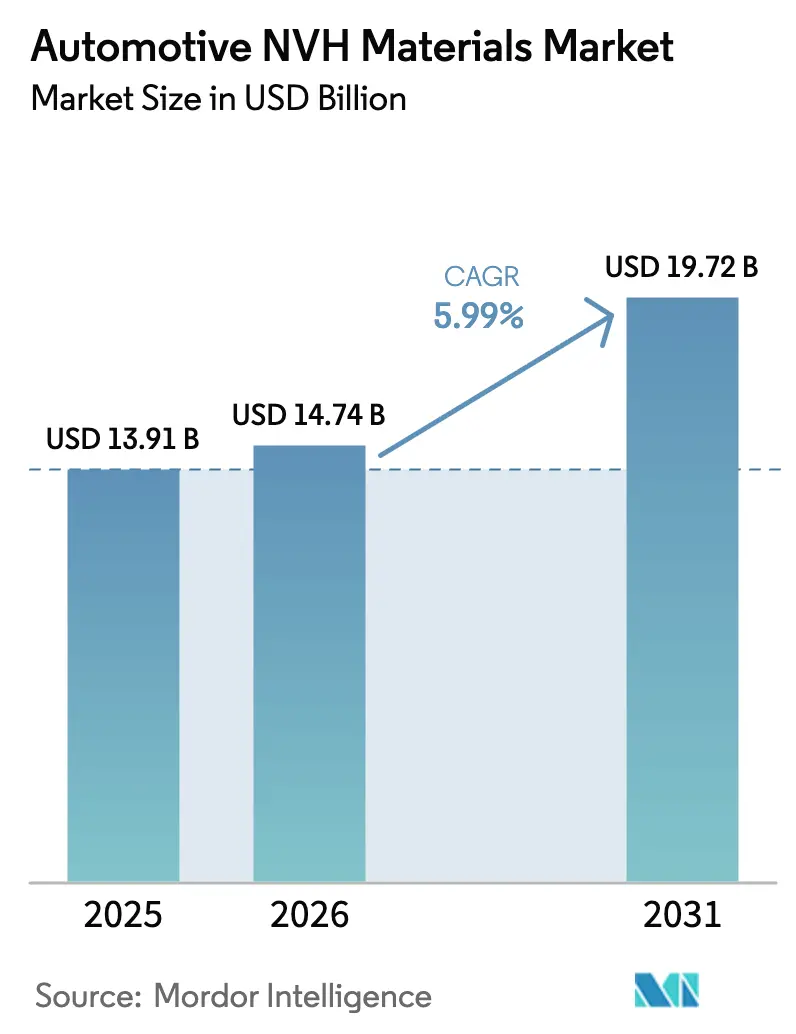

| Tamaño del Mercado (2026) | 14.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales NVH Automotrices por Mordor Intelligence

Se espera que el Mercado de Materiales NVH Automotrices crezca de USD 13,91 mil millones en 2025 a USD 14,74 mil millones en 2026, y se prevé que alcance USD 19,72 mil millones en 2031 a una CAGR del 5,99% durante el período 2026-2031. El confort acústico de gama alta, las regulaciones más estrictas sobre ruido y la transición hacia trenes de propulsión electrificados otorgan un impulso sostenido a los proveedores de materiales en todas las categorías de vehículos. Los fabricantes combinan polímeros ligeros con electrónica de control activo de ruido para equilibrar la reducción de masa y la serenidad en la cabina. Las adquisiciones impulsadas por escala y las huellas de fabricación regionales continúan dando forma a las estrategias de los proveedores a medida que los fabricantes de automóviles solicitan paquetes NVH integrados a nivel de sistema. Como resultado, el mercado de materiales NVH automotrices está posicionado para un crecimiento resiliente incluso mientras las tecnologías de propulsión se diversifican.

Conclusiones Clave del Informe

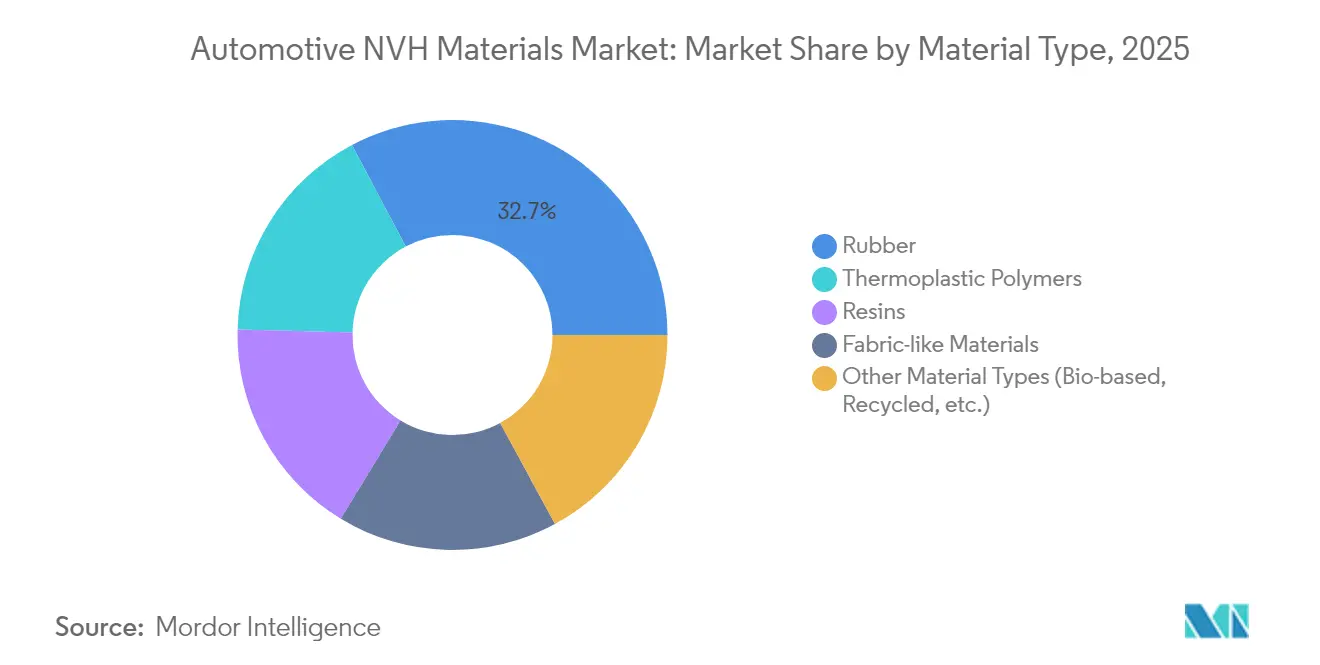

- Por tipo de material, el caucho lideró con el 32,74% de la participación del mercado de materiales NVH automotrices en 2025, mientras que otros tipos de materiales, como los polímeros de base biológica y reciclados, tienen previsto registrar la CAGR más rápida del 6,79% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 64,78% del tamaño del mercado de materiales NVH automotrices en 2025 y se proyecta que se expandan a una CAGR del 7,57% entre 2026-2031.

- Por tipo de propulsión, los vehículos de motor de combustión interna mantuvieron una participación del 68,55% en 2025; los vehículos eléctricos híbridos exhiben una CAGR del 6,82% hasta 2031.

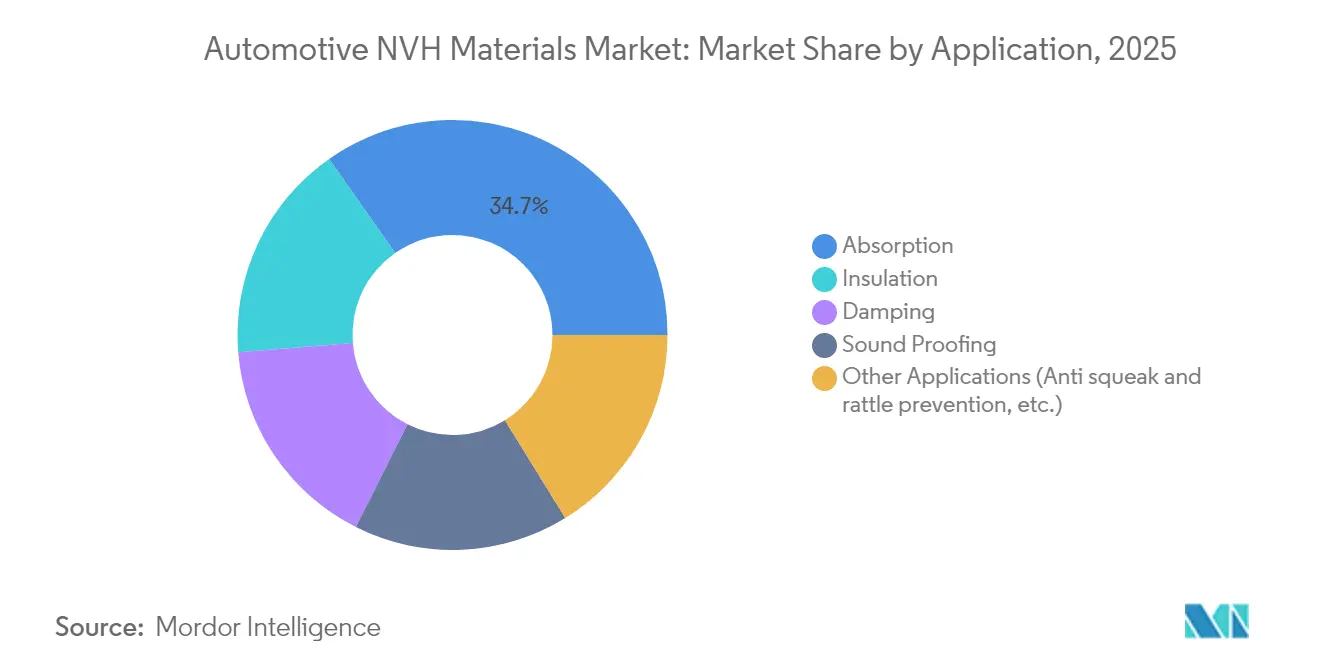

- Por aplicación, la absorción capturó una participación de ingresos del 34,73% en 2025; la aislación está prevista que avance a una CAGR del 6,94% hasta 2031.

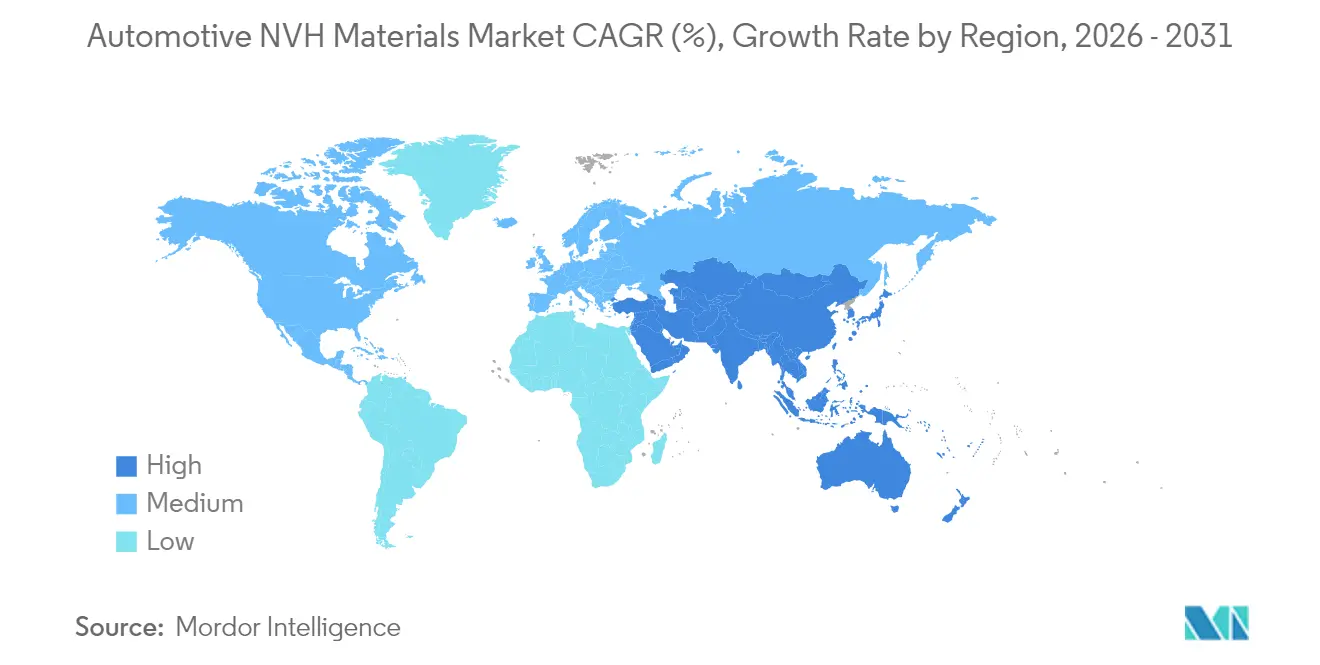

- Por geografía, Asia-Pacífico dominó con una participación del 46,78% en 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 6,66%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales NVH Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Legislación estricta sobre ruido en cabina y expectativas crecientes de confort | +1.8% | Global (UE y América del Norte lideran) | Mediano plazo (2-4 años) |

| Auge de la producción de vehículos eléctricos e híbridos que expone las brechas NVH de alta frecuencia | +0.7% | Global | Mediano plazo (2–4 años) |

| Estrategias de reducción de peso que pivotan hacia medios NVH de polímeros y compuestos | +1.2% | Global, con énfasis en segmentos premium | Largo plazo (≥ 4 años) |

| Proliferación de vehículos premium y de lujo que demandan una identidad acústica diferenciada | +0.5% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Uso creciente de materiales NVH automotrices en vehículos de pasajeros | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Legislación Estricta sobre Ruido en Cabina y Expectativas Crecientes de Confort

El Reglamento (UE) n.º 540/2014 del Parlamento Europeo endureció los límites de ruido exterior e interior permitidos, obligando a los fabricantes de equipos originales (OEM) a adoptar materiales NVH de mayor rendimiento que puedan superar las pruebas de cumplimiento sin añadir masa no deseada[1].Parlamento Europeo, "Reglamento (UE) n.º 540/2014 del Parlamento Europeo y del Consejo," europarl.europa.eu La conciencia del consumidor sobre las cabinas silenciosas también maduró, lo que llevó a las marcas convencionales a incorporar características como el sistema de Control Activo de Ruido de Honda en múltiples líneas de modelos. Los proveedores observan, por tanto, una demanda no discrecional que está aislada de los ciclos macroeconómicos, ya que el incumplimiento de las pruebas de ruido genera sanciones financieras y daños a la marca. Los fabricantes de automóviles enmarcan ahora la calidad sonora interior como un elemento de identidad de marca; el programa HypersonX de BMW para los automóviles eléctricos Neue Klasse subraya el peso de marketing asociado a las firmas acústicas personalizadas. La convergencia de regulación y expectativa del cliente consolida una trayectoria de crecimiento de varios años para los medios avanzados de absorción, amortiguación y aislación.

Auge de la Producción de Vehículos Eléctricos e Híbridos que Expone las Brechas NVH de Alta Frecuencia

Los motores eléctricos revelan el silbido del inversor y las armónicas de rodadura neumático-calzada que los cauchos tradicionales suprimen de forma deficiente. La tecnología Anti-Vibración Vydyne de Ascend Materials reduce el ruido en cabina hasta en un 84%, demostrando que las poliamidas de ingeniería pueden superar a las espumas convencionales en el rango de 3 kHz–4 kHz. El Control Activo de Ruido de Rodadura RANC de Hyundai reduce a la mitad las perturbaciones de baja frecuencia mediante inversión de fase en tiempo real, lo que permite a los fabricantes de automóviles combinar telas más ligeras con contraondas electrónicas para una conducción refinada. La urgencia aumenta a medida que las fábricas de Asia-Pacífico aceleran la producción de vehículos eléctricos de batería, amplificando la necesidad de esteras compuestas y metamateriales acústicos adaptados a los perfiles NVH de alta frecuencia. Como resultado, el mercado de materiales NVH automotrices registra sus victorias contractuales más rápidas en las nuevas plataformas de vehículos eléctricos.

Estrategias de Reducción de Peso que Pivotan hacia Medios NVH de Polímeros y Compuestos

Cada kilogramo que se reduce en un vehículo ayuda a los OEM a cumplir las normas de CO₂ de la flota, por lo que los proveedores fusionan funciones acústicas y estructurales en laminados multicapa. El acero inteligente MSC Smart Steel de Material Sciences Corporation reduce la masa del panel en un 35% manteniendo una amortiguación comparable, lo que favorece un menor consumo de combustible sin penalizaciones en el ruido de la cabina. El compuesto bondal de Thyssenkrupp consigue una reducción del ruido del inversor de hasta 20 dB y añade blindaje electromagnético, ilustrando los beneficios a nivel de sistema de los laminados híbridos. Las alternativas enriquecidas con materiales de base biológica, como el polipropileno reforzado con celulosa de Toyoda Gosei, aportan créditos medioambientales a la vez que resisten el impacto en los ensayos de vigas de parachoques. Estos desarrollos muestran cómo la reducción de peso y los objetivos acústicos convergen, elevando la demanda de soluciones ricas en polímeros en los segmentos premium y de gran volumen.

Proliferación de Vehículos Premium y de Lujo que Demandan una Identidad Acústica Diferenciada

El diseño sonoro ancla hoy la identidad de marca. BMW emplea al compositor Hans Zimmer para crear tonos de conducción exclusivos para vehículos eléctricos que comunican la personalidad de la marca al tiempo que enmascaran el ruido de alta frecuencia del motor. Investigaciones académicas en la Universidad Técnica de Múnich confirman que un sonido de cierre de puerta "sólido" eleva la calidad percibida y la intención de compra. A medida que los atributos de lujo se filtran hacia las categorías compactas, los proveedores deben ofrecer materiales cuyas características de impedancia permitan el ajuste fino en lugar de una absorción indiscriminada. Las cuatro modalidades de entornos sonoros del Mini para su próxima serie de vehículos eléctricos subrayan que la identidad acústica de marca se extiende más allá de los sedanes de gama alta hasta los modelos de estilo de vida. El mercado de materiales NVH automotrices se beneficia, por tanto, de un mayor contenido por vehículo a medida que los paisajes sonoros se convierten en un factor diferenciador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Amenaza de sustitutos procedentes de tecnologías alternativas | −0.6% | Global | Mediano plazo (2–4 años) |

| Volatilidad del precio de las materias primas para cauchos petroquímicos y espumas de PU | −0.5% | Global | Corto plazo (≤ 2 años) |

| Obstáculos de seguridad contra incendios para espumas recicladas | −0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas para Cauchos Petroquímicos y Espumas de PU

Los precios del caucho sintético fluctúan con el suministro de butadieno derivado del crudo. Las cotizaciones al contado en Asia superaron los USD 3.000 por tonelada en 2024, lo que llevó a Continental y Goodyear a subir los precios de los neumáticos y obligó a los proveedores de materiales NVH a trasladar los costos o perder margen. Los segmentos de bajo presupuesto son los menos capaces de absorber los repuntes, por lo que algunos fabricantes de automóviles reducen los paquetes acústicos premium o retrasan los lanzamientos. Las interrupciones del suministro, como la escasez de imanes de tierras raras que paralizó una planta de Ford en 2024, ponen de manifiesto la vulnerabilidad de las cadenas globales de materias primas. El mercado de materiales NVH automotrices enfrenta, por tanto, presión de costos a corto plazo hasta que maduren las estrategias de cobertura y aprovisionamiento localizado.

Obstáculos de Seguridad contra Incendios para Espumas Recicladas

La norma FMVSS 302 de los Estados Unidos limita las velocidades de combustión a 102 mm por minuto, y muchas espumas de PU recicladas no cumplen este requisito a menos que se mezclen con retardadores de llama halogenados que actualmente están bajo escrutinio por razones de salud[2]Administración Nacional de Seguridad del Tráfico en Carreteras, "FMVSS 302 Inflamabilidad de los Materiales de Interior," nhtsa.gov. Europa impone normas paralelas, mientras que las calificaciones UL 94 V-0 para componentes de accionamiento eléctrico crean obstáculos más estrictos. La fricción regulatoria ralentiza los lanzamientos comerciales de almohadillas acústicas sostenibles. Grupos científicos reportan sistemas de catalizadores que permiten que un 30% de contenido reciclado supere la clasificación V-0, pero la economía a escala masiva sigue sin estar demostrada. Hasta que los aditivos más seguros alcancen una adopción amplia, las ganancias de sostenibilidad compiten con los mandatos de seguridad contra incendios y frenan la expansión del segmento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Bioinnovación Impulsa la Transición hacia la Sostenibilidad

El caucho mantuvo la participación líder del 32,74% en el mercado de materiales NVH automotrices en 2025 debido a su rendimiento integral en el aislamiento de vibraciones y a su madura base de suministro. Sin embargo, los polímeros de base biológica y reciclados registran una CAGR del 6,79% a medida que la legislación y los objetivos de carbono de los OEM aceleran la sustitución de materiales. Se proyecta que el tamaño del mercado de materiales NVH automotrices para otros tipos de materiales poliméricos, como los de base biológica y reciclados, aumente de forma notable una vez que los programas de vehículos de gran volumen se comprometan con interiores de menor huella ambiental. La espuma ACOUSTIFLEX HR BIO de Huntsman Corporation proporciona más del 9% de contenido de base biológica a la vez que iguala la resiliencia del PU convencional, demostrando la paridad entre la química verde y el refinamiento de la conducción. LANXESS complementa este cambio con los compuestos Tepex que cuentan con más del 80% de materia prima renovable para insertos estructurales.

Las láminas no tejidas similares a telas crecen en línea con los objetivos de reducción de peso y reciclabilidad. El revestimiento textil un 50% más ligero de Milliken supera a los competidores en absorción y puede reincorporarse a los flujos de polímeros al final de su vida útil. Los absorbedores cultivados con micelio estudiados en ScienceDirect amortiguan eficazmente las frecuencias de 1 kHz en la cabina y se biodegradan de forma natural. A lo largo del horizonte de pronóstico, los laminados compuestos que combinan pieles de caucho con núcleos de fibra natural podrían desbloquear un nuevo valor de costo más sostenibilidad para los proveedores de Nivel 1. A medida que esas tecnologías escalen, el mercado de materiales NVH automotrices pivotará desde menús de base petroquímica hacia formulaciones híbridas y renovables. Los metamateriales acústicos diseñados con vacíos periódicos cancelan entre 2,0 y 2,3 dB de zumbido de baja frecuencia sin añadir masa, apuntando a un futuro en el que la geometría reemplace a las soluciones más pesadas basadas en la ley de masa. Estos enfoques multifuncionales difuminan las líneas históricas entre absorción, amortiguación y aislación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan la Evolución del Mercado

Los automóviles de pasajeros dominaron el mercado de materiales NVH automotrices con una participación del 64,78% en 2025 y aún así ofrecen la CAGR más alta del 7,57% hasta 2031. El aumento refleja un mayor contenido por unidad más que el volumen absoluto, ya que los crossovers compactos reciben paquetes acústicos de estilo premium para justificar sus precios de venta. Los vehículos comerciales ligeros se benefician de la electrificación de las flotas de reparto: la nueva unidad de Vehículos Comerciales de Autoneum desarrolla sistemas de suelo adaptados a las furgonetas eléctricas silenciosas que amplían el ruido de la carretera. Los camiones pesados adoptan alfombrillas de salpicadero más gruesas para cumplir las directrices de fatiga y seguridad para los conductores de larga distancia. Las motocicletas y categorías de micromovilidad comienzan a integrar tiras de amortiguación delgadas a medida que se endurecen las normas de ruido urbano. En consecuencia, el mercado de materiales NVH automotrices registra una mayor amplitud de aplicación, y los proveedores deben adaptar los atributos acústicos, de durabilidad y de costo a ciclos de trabajo muy diferentes. El crecimiento en automóviles de pasajeros confirma que la acústica de sensación premium ya no se limita a los sedanes de gama alta, sino que abarca toda la sala de exposición convencional.

Por Tipo de Propulsión: La Electrificación Remodela los Requisitos NVH

Las plataformas de motor de combustión interna aún concentran el 68,55% de los ingresos en 2025 debido a la base instalada. Los vehículos eléctricos híbridos, sin embargo, se expanden a una CAGR del 6,82%, presentando desafíos de doble frecuencia únicos que estimulan nuevas recetas de materiales. La participación del mercado de materiales NVH automotrices para los vehículos eléctricos de batería está en aumento a medida que se multiplican las líneas de vehículos eléctricos puros, que exigen la atenuación de los tonos de alta frecuencia del inversor sin añadir kilogramos que erosionen la autonomía de conducción.

Los prototipos de vehículos eléctricos de pila de combustible introducen el ruido de pulsación de la bomba de hidrógeno, creando un nicho para diafragmas de baja masa con amortiguación de banda ancha. La cancelación activa de ruido complementa las espumas ligeras: el sistema RANC de Hyundai demuestra que los algoritmos de control permiten secciones de suelo más delgadas manteniendo reducciones del ruido interior del 50%. Los proveedores deben, por tanto, atender los pedidos de MCI heredados mientras pivotan su I+D hacia soluciones específicas para vehículos electrificados, ampliando el tamaño del mercado de materiales NVH automotrices para compuestos inteligentes e híbridos electrónicos.

Por Aplicación: Las Tecnologías de Aislación Lideran la Trayectoria de Crecimiento

Las almohadillas de absorción representaron el 34,73% de los ingresos en 2025 por ser la solución predeterminada para el ruido aerotransportado del motor y de la carretera. Mientras tanto, los productos de aislación registran la CAGR más rápida del 6,94% gracias a las demandas de gestión térmica en plataformas de vehículos eléctricos de batería. Donde los paquetes de baterías elevan las cargas de calor en la cabina, los proveedores combinan partículas de aerogel con fibras no tejidas para reducir tanto la potencia sonora en un 40% como el consumo energético del sistema de climatización (HVAC) en un 30%. Las capas de amortiguación pasan de las láminas de asfalto al spray LASD de baja emisión de compuestos orgánicos volátiles (COV) de BASF, reduciendo el peso y el tiempo de instalación y manteniendo la cobertura de frecuencias. Se proyecta que el tamaño del mercado de materiales NVH automotrices para sistemas de aislación capture ganancias incrementales cada vez que un OEM lance un monovolumen eléctrico dedicado.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 46,78% del mercado de materiales NVH automotrices en 2025 y se prevé que crezca a una CAGR del 6,66%, anclado por China, Japón y Corea del Sur. La adquisición mayoritaria de Jiangsu Huanyu por parte de Autoneum fortalece la profundidad del suministro local a medida que los OEM chinos exigen ciclos de diseño a producción más ágiles. Los conglomerados japoneses se reorganizan en torno a las piezas para vehículos eléctricos, abriendo espacios en blanco para los especialistas en NVH que comprenden los perfiles acústicos relacionados con las baterías. Los grupos de materiales surcoreanos, como Toray, aumentan la capacidad de láminas de fibra de carbono con absorción acústica, lo que señala una especialización continua. Los nuevos centros de ensamblaje en Tailandia e Indonesia atraen a los proveedores de Nivel 1 japoneses y chinos que buscan acceso libre de aranceles a la ASEAN.

Europa mantiene una presencia de mercado significativa impulsada por marcos regulatorios estrictos y la concentración de la fabricación de vehículos premium, con el Reglamento UE 540/2014 que establece normas integrales de emisiones de ruido que influyen directamente en las especificaciones de los materiales NVH. Los OEM alemanes presionan a los proveedores hacia la identidad acústica de marca, como ilustra el proyecto HypersonX de BMW. Las regulaciones estimulan además la adopción de polímeros reciclados, aunque las normas de seguridad contra incendios equivalentes a la FMVSS ralentizan la adopción masiva. Las plantas de Punjab de Freudenberg con EUR 42 millones subrayan la estrategia de los actores europeos de atender la demanda global con producción localizada.

América del Norte equilibra el estricto código de seguridad contra incendios FMVSS 302 con una base de suministro fragmentada para cauchos especiales. El episodio de escasez de imanes de Ford puso de relieve la urgencia de la resiliencia regional. La adquisición por parte de AURELIUS Private Equity de Teijin Automotive Technologies por USD 1.000 millones amplía las capacidades de materiales compuestos a nivel nacional, posicionando al comprador para el crecimiento en acústica de vehículos eléctricos. América del Sur y Oriente Medio y África ofrecen oportunidades en etapa temprana a medida que aumentan los mandatos de contenido local, aunque las oscilaciones económicas y las deficiencias de infraestructura moderan el volumen inmediato.

Panorama Competitivo

El mercado de materiales NVH automotrices está moderadamente fragmentado, con proveedores líderes como Autoneum, 3M y BASF que aprovechan sus químicas propietarias, las herramientas de producción globales y las colaboraciones con OEM para mantener sus posiciones, mientras enfrentan la competencia de nuevos entrantes ágiles en materiales inteligentes. La innovación impulsa la competencia, con los sprays LASD de baja densidad de BASF que reducen el peso y la mano de obra. La sostenibilidad es crítica, como se aprecia en el NORDEL REN EPDM de base biológica de Dow, que reduce las emisiones de CO₂ en un 90%. Las expansiones regionales incluyen las nuevas plantas de Freudenberg en India para soluciones NVH localizadas y las empresas chinas que se centran en termoplásticos reciclados, intensificando la competencia en precios. El mercado gira en torno a la ciencia acústica, la gestión del peso y la sostenibilidad, con la consolidación que ofrece ventajas de escala a medida que los fabricantes de automóviles racionalizan sus paneles de proveedores.

Líderes de la Industria de Materiales NVH Automotrices

BASF

Dow

Autoneum

3M

Sumitomo Riko Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2024: Autoneum anunció su expansión en Asia con nuevas plantas en Changchun, China, y Pune, India, para satisfacer la creciente demanda de paneles interiores, aislantes de suelo interior y otros componentes NVH (ruido, vibración y aspereza) para automóviles. La empresa tiene como objetivo fortalecer su presencia en el mercado y apoyar la movilidad sostenible en los principales centros automotrices, con producción que comenzó en 2024.

- Diciembre de 2023: Vibracoustic, subsidiaria de Freudenberg SE, anunció sus nuevas tecnologías NVH adaptadas para vehículos comerciales en transición hacia trenes de propulsión de bajas emisiones y cero emisiones. Aprovechando su amplia experiencia, Vibracoustic se ha adaptado proactivamente a los cambios de la industria, desarrollando sistemas de montaje optimizados para NVH específicamente para paquetes de baterías, motores eléctricos y pilas de combustible.

Alcance del Informe del Mercado Global de Materiales NVH Automotrices

El informe del Mercado de Materiales NVH Automotrices incluye

| Caucho |

| Polímeros Termoplásticos |

| Resinas |

| Materiales Tipo Tela |

| Otros Tipos de Materiales (De base biológica, reciclados, etc.) |

| Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (HEV/PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Motocicletas y Micromovilidad |

| Absorción |

| Amortiguación |

| Aislación |

| Insonorización |

| Otras Aplicaciones (Prevención de chirridos y golpeteos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Caucho | |

| Polímeros Termoplásticos | ||

| Resinas | ||

| Materiales Tipo Tela | ||

| Otros Tipos de Materiales (De base biológica, reciclados, etc.) | ||

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna (MCI) | |

| Vehículos Eléctricos Híbridos (HEV/PHEV) | ||

| Vehículos Eléctricos de Batería (BEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Pesados | ||

| Motocicletas y Micromovilidad | ||

| Por Aplicación | Absorción | |

| Amortiguación | ||

| Aislación | ||

| Insonorización | ||

| Otras Aplicaciones (Prevención de chirridos y golpeteos, etc.) | ||

| Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de materiales NVH automotrices?

El mercado está valorado en USD 14,74 mil millones en 2026 y se prevé que alcance USD 19,72 mil millones en 2031.

¿Cómo están afectando los vehículos eléctricos a la demanda de materiales NVH?

Las plataformas de vehículos eléctricos exponen el ruido de alta frecuencia anteriormente enmascarado por los motores, lo que impulsa la demanda de compuestos ligeros y tecnologías de control activo de ruido que satisfagan los nuevos perfiles acústicos.

¿Qué región es el mayor consumidor de materiales NVH automotrices?

Asia-Pacífico lidera con una participación de mercado del 46,78% en 2025 y también registra la CAGR más rápida del 6,66%.

¿Qué papel desempeñan las regulaciones en la selección de materiales?

Normas como el Reglamento UE 540/2014 y la FMVSS 302 de los Estados Unidos establecen límites estrictos sobre ruido e inflamabilidad, haciendo que los materiales de alto rendimiento y conformes con la normativa sean obligatorios para los programas de los OEM.

Última actualización de la página el: