Tamaño y Participación del Mercado de Betún de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

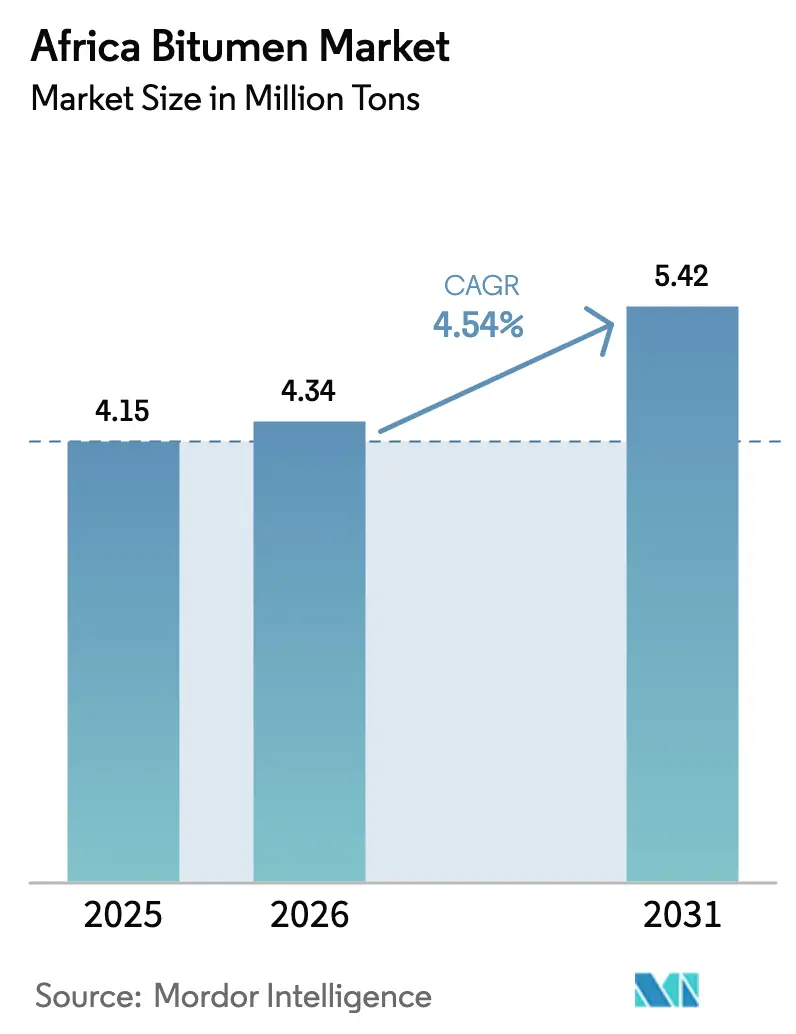

| Tamaño del mercado en el año base (2025) | 4.15 Millones de toneladas |

| Volumen del Mercado (2026) | 4.34 Millones de toneladas |

| Volumen del Mercado (2031) | 5.42 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

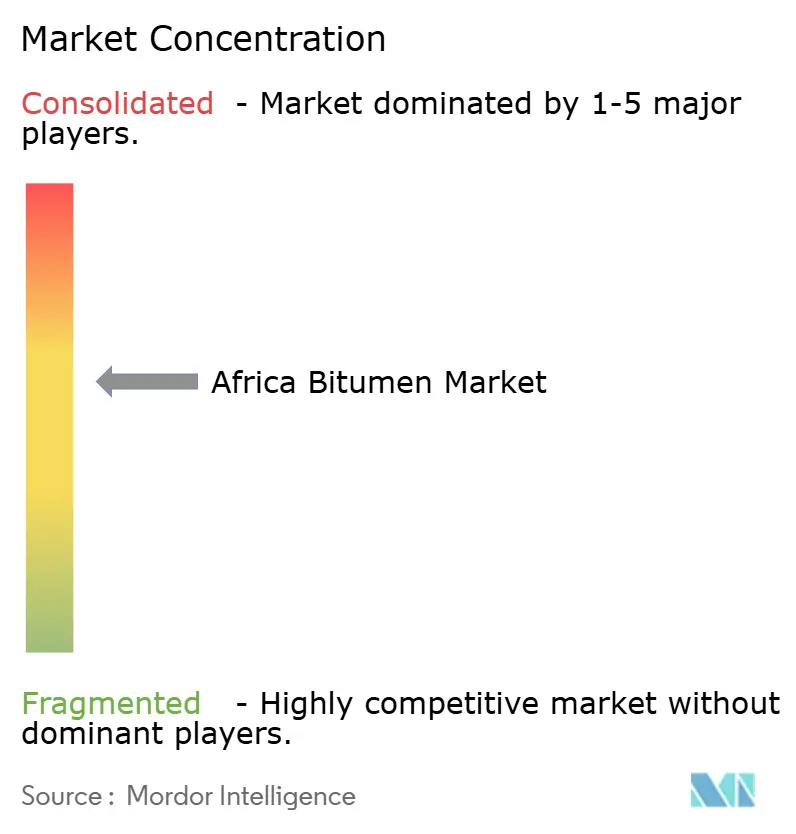

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Betún de África por Mordor Intelligence

Se espera que el tamaño del Mercado de Betún de África crezca de 4,15 millones de toneladas en 2025 a 4,34 millones de toneladas en 2026 y se prevé que alcance 5,42 millones de toneladas en 2031 a una CAGR del 4,54% durante 2026-2031. La combinación del rápido crecimiento de la población urbana, el gasto récord del sector público en carreteras y un giro gradual hacia ligantes especiales posiciona al mercado de betún de África para una expansión prolongada, incluso cuando los balances soberanos se ajustan. Los grados modificados con polímeros y emulsionados están captando mayor participación en las adquisiciones porque las especificaciones basadas en el rendimiento dominan ahora los grandes contratos, mientras que las normas de carbono que elevan los costos obligan a las refinerías a innovar en sus materias primas. Las oportunidades estratégicas surgen donde los gobiernos exigen pavimentos más duraderos, donde los promotores privados estandarizan las membranas de impermeabilización y donde los depósitos autóctonos de betún de grado mineral prometen sustituir las importaciones. La intensidad competitiva se fragmenta a medida que las grandes petroleras internacionales venden participaciones en refinerías, invitando a los mezcladores locales a integrar terminales de almacenamiento con unidades de modificación in situ para acortar los plazos de entrega y aumentar los márgenes. El riesgo a la baja sigue vinculado a los picos en el precio del petróleo crudo, a límites más estrictos de gases de efecto invernadero y a la sustitución por hormigón o adoquines en arterias urbanas de alta visibilidad.

Conclusiones clave del informe

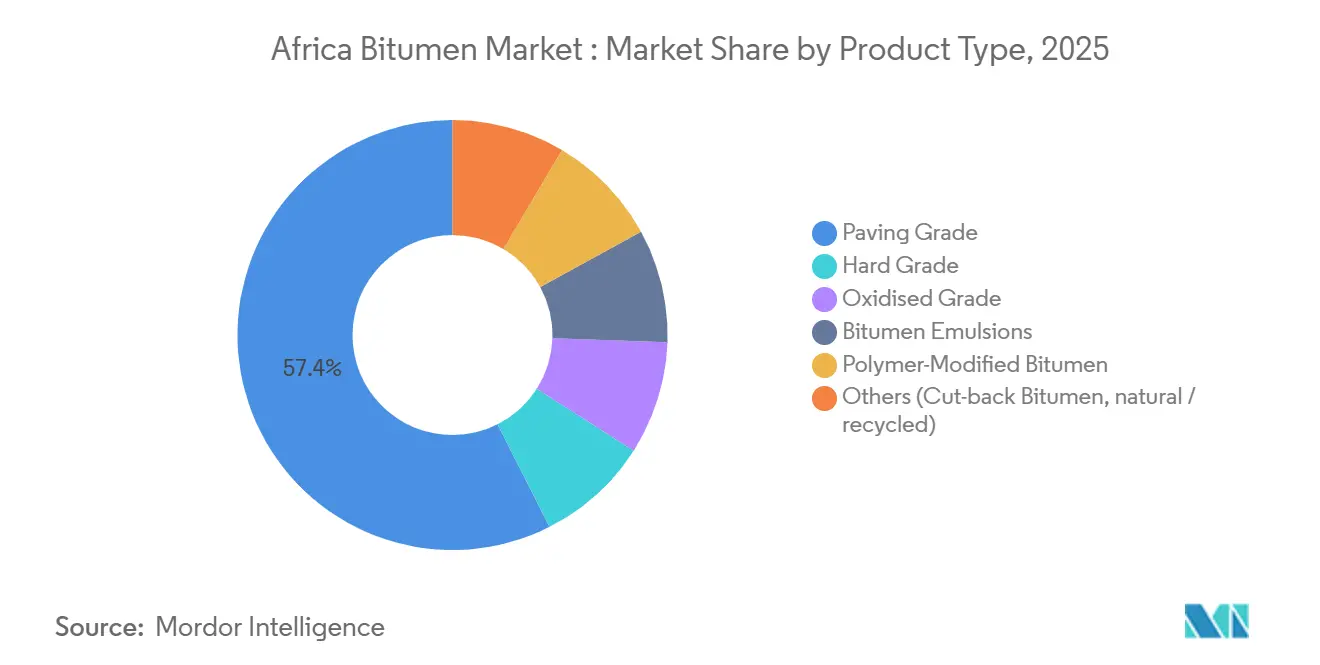

- Por tipo de producto, el grado de pavimentación capturó el 57,45% de la participación del mercado de betún de África en 2025, y los grados modificados con polímeros avanzan a una CAGR del 7,12%, la tasa más rápida hasta 2031.

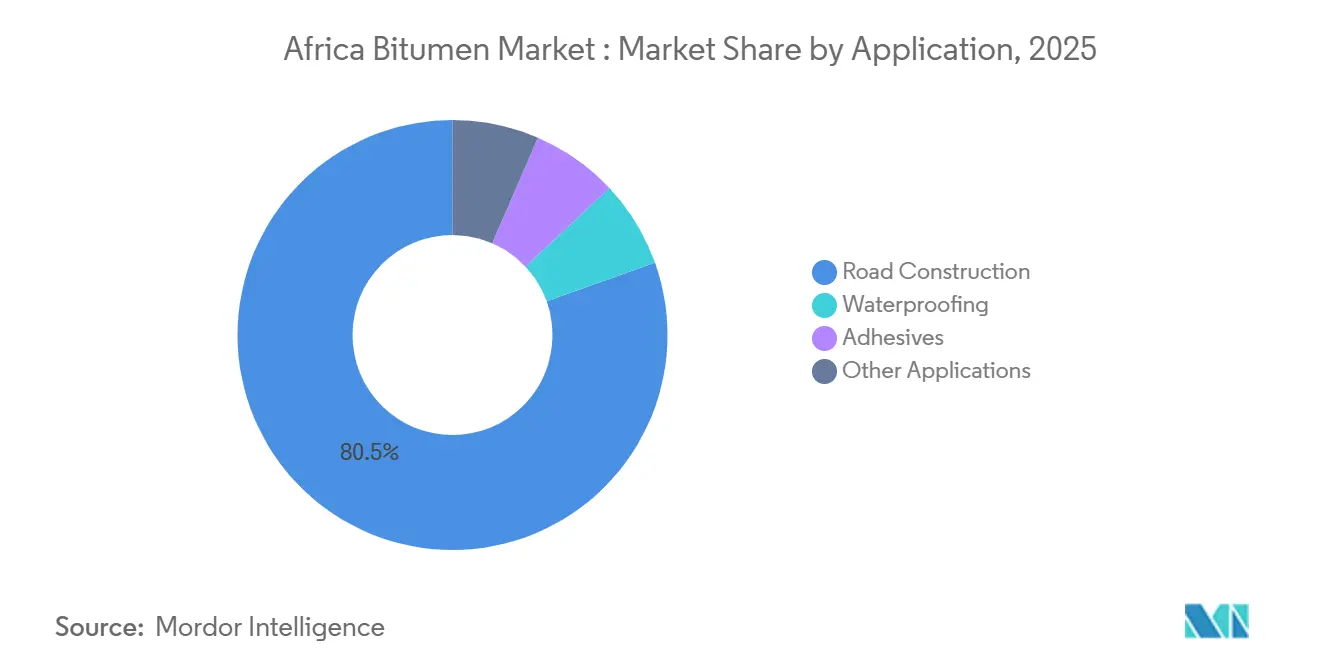

- Por aplicación, la construcción de carreteras representó el 80,47% del tamaño del mercado de betún de África en 2025, mientras que otras aplicaciones están preparadas para una CAGR del 6,83% hasta 2031.

- Por geografía, Sudáfrica lideró con el 25,29% del volumen de 2025, mientras que Nigeria está preparada para una CAGR del 6,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado de Betún de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la red vial financiada por el gobierno en crecimiento | +1.8% | Nigeria, Kenia, Egipto, Argelia, Marruecos | Mediano plazo (2-4 años) |

| Demanda acelerada de membranas de impermeabilización y techado | +0.6% | Sudáfrica, Nigeria, Egipto, Kenia | Largo plazo (≥ 4 años) |

| Adopción rápida de betún modificado con polímeros y emulsionado | +1.2% | Sudáfrica, Kenia, Ghana, Etiopía | Mediano plazo (2-4 años) |

| Gasto en mantenimiento y rehabilitación de carreteras impulsado por la urbanización | +0.7% | Global, con ganancias tempranas en Lagos, Nairobi, Johannesburgo | Largo plazo (≥ 4 años) |

| Comercialización de las reservas de betún nativo de Nigeria | +0.3% | Nacional, concentrado en los estados de Ondo, Ogun y Edo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la red vial financiada por el gobierno en crecimiento

Entre 2024 y 2026, los gobiernos africanos destinaron más de 25.000 millones de USD a corredores de autopistas estratégicas, un compromiso fiscal que eleva el volumen potencial para el mercado de betún de África. Solo la autopista costera Lagos-Calabar de Nigeria tiene un presupuesto de 2.000 millones de USD y consumirá aproximadamente 180.000 toneladas de ligante modificado con polímeros al año antes de su puesta en servicio en 2029. Kenia obtuvo 3.600 millones de USD en financiación mixta para la Autopista Usahihi de 440 kilómetros, lo que desbloquea un inicio de obras en 2026 que incorpora cláusulas de asfalto de mezcla tibia en los documentos de licitación. El tramo Chiffa-Berrouaghia de la autopista Norte-Sur de Argelia, inaugurado en julio de 2025, demostró cómo el capital de la Iniciativa de la Franja y la Ruta prefiere el asfalto sobre el hormigón en microclimas cálidos y áridos. El enlace Guercif-Nador de Marruecos recibió un préstamo de 246 millones de EUR del Banco Africano de Desarrollo, lo que garantiza que el tráfico de mercancías desde el puerto de Nador West Med circulará sobre asfalto de grado de rendimiento en 2028. Dado que los prestamistas multilaterales exigen ahora modelos de costo del ciclo de vida, la mayoría de los contratos de ingeniería justifican capas de rodadura de polímeros modificados de primera calidad que duplican la vida útil del pavimento, añadiendo demanda estructural incluso cuando los presupuestos globales se mantienen estables.

Demanda acelerada de membranas de impermeabilización y techado

Las ciudades del África subsahariana están añadiendo residentes a un ritmo del 3,5% anual, lo que impulsa un auge en las estructuras de hormigón de mediana altura que especifican membranas de polipropileno atáctico (APP) o estireno-butadieno-estireno (SBS) en sustitución del papel alquitranado obsoleto. El Consejo Sudafricano de Investigación Científica e Industrial informó en 2024 que las emulsiones nanomodificadas reducen las temperaturas superficiales de las cubiertas hasta en un 18%, lo que lleva a los promotores de Johannesburgo a estandarizar los revestimientos reflectantes que amplían la vida útil de los tejados de 10 a 25 años. El sector inmobiliario de Nigeria creció un 6,2% en 2024, y los constructores de Lagos especifican ahora membranas autoadhesivas capaces de resistir las aguas subterráneas salinas, un problema crónico en los terrenos ganados al mar. El código de construcción de Kenia de 2025 exige impermeabilización para cualquier estructura que supere las tres plantas, lo que otorga automáticamente a los proveedores de membranas de betún una base de clientes urbanos cautiva. Dado que los ingresos por impermeabilización son relativamente inmunes a los ciclos presupuestarios públicos, las refinerías que se diversifican hacia las membranas amortiguan la volatilidad cuando se retrasan las asignaciones para autopistas.

Adopción rápida de betún modificado con polímeros y emulsionado

Los grados modificados con polímeros se están expandiendo a una CAGR del 7,12%, superando al mercado general de betún de África en 258 puntos básicos. El Manual 35 de Sabita de Sudáfrica, revisado en 2024, exige la modificación con SBS o EVA para rutas que superen los 3 millones de ejes estándar equivalentes, reservando automáticamente el 40% del tonelaje de las rutas nacionales para ligantes de alto valor. La empresa conjunta GOIL-SMB de Ghana puso en marcha una planta de 40 millones de USD en septiembre de 2024, dotando a África Occidental de un centro de almacenamiento de 7.500 toneladas con dosificación en línea que reduce los costos de transporte regional en un 15%. Etiopía licitó 12 contratos basados en el rendimiento que especifican ligantes modificados con polímeros para zonas de heladas en alta altitud, un cambio de especificación que por sí solo añade 22.000 toneladas de demanda incremental en 2028. El aditivo SASOBIT de Sasol permite el asfalto de mezcla tibia a 120-140 °C, reduciendo las emisiones de carbono en un 30% y manteniendo activos a los equipos de pavimentación durante las noches de invierno del Highveld, una ventaja de productividad que la mayoría de las agencias incorporan en las evaluaciones de licitaciones.

Gasto en mantenimiento y rehabilitación de carreteras impulsado por la urbanización

Las megaciudades africanas destinan una proporción creciente de sus presupuestos de transporte al recapado y la rehabilitación en lugar de a nuevos trazados, un giro que impulsa los grados emulsionados y modificados con polímeros. Lagos, Nairobi y Johannesburgo registraron cada una más de 4.000 quejas por baches en 2025, lo que obligó a los ingenieros municipales a adoptar tratamientos de microsuperficie que prolongan la vida útil del servicio entre 5 y 7 años a un tercio del costo de una capa de rodadura. El reciclado en frío in situ con emulsiones catiónicas domina ahora el programa de mantenimiento invernal de Johannesburgo, impulsando la demanda de productos de fraguado rápido que eran de nicho hace cinco años. En Nairobi, los carriles del Tránsito Rápido en Autobús reciben sellados de gravilla con SBS para evitar el ahuellamiento bajo los autobuses articulados, ampliando aún más la presencia de los ligantes especiales. El modelo orientado al mantenimiento reinyecta un volumen constante en el mercado de betún de África incluso cuando los vientos macroeconómicos en contra limitan los presupuestos de capital para autopistas de nueva construcción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de COV / GEI | -0.5% | Sudáfrica, Kenia, Egipto | Corto plazo (≤ 2 años) |

| Sustitución por hormigón y adoquines en arterias urbanas | -0.3% | Ghana, Kenia, Nigeria (centros urbanos) | Mediano plazo (2-4 años) |

| Volatilidad del precio del petróleo crudo que infla los costos de materias primas | -0.4% | Global, aguda en mercados dependientes de importaciones (Ghana, Kenia, Tanzania) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las regulaciones de COV / GEI

La Ley de Cambio Climático de Sudáfrica impone un sistema de presupuesto de carbono que obliga a los productores de asfalto a reducir las emisiones a nivel de planta entre un 2% y un 3% anual hasta 2030, una norma que infla directamente los costos de producción del betún de grado de penetración[1]Departamento de Silvicultura, Pesca y Medio Ambiente de Sudáfrica, "Ley de Cambio Climático 2024," dffe.gov.za . La Ley del Impuesto al Carbono grava además con 190 ZAR por tonelada de CO₂e, calculado a 3,15 toneladas de CO₂e por tonelada de betún, y la tasa se incrementa a la inflación más un 2% cada mes de abril. La Autoridad Nacional de Gestión del Medio Ambiente de Kenia limitó los COV de chimenea a 50 mg/m³ en 2025, lo que generó facturas de modernización superiores a 500.000 USD para cada planta en el cinturón industrial de Nairobi. El ministerio de medio ambiente de Egipto exige ahora monitores de emisiones continuas en cada columna de destilación que produce betún, lo que efectivamente margina a las pequeñas refinerías privadas que no pueden justificar 1 millón de USD en equipos de cumplimiento normativo. El arbitraje de cumplimiento resultante alienta a los mezcladores a trasladarse a Mozambique y Tanzania, para luego importar el producto terminado a los mercados regulados, fragmentando las cadenas de suministro y socavando la inversión en el país.

Sustitución por hormigón y adoquines en arterias urbanas

Los ingenieros ghaneses documentaron en 2024 que los adoquines de hormigón entrelazados reducen los costos del ciclo de vida hasta en un 20% en las arterias urbanas empinadas donde el ahuellamiento del asfalto se acelera durante las temporadas de monzones. El manual de costos de Kenia sitúa los bloques de hormigón instalados en 1.200 KES por m² frente a 1.350 KES para el asfalto de mezcla tibia ajustado por los recientes aumentos del betún, un ahorro que ya ha convertido 12 rotondas en el centro de negocios de Nairobi. Las Obras Públicas del Estado de Lagos realizaron un proyecto piloto con adoquines permeables en 8 km de carreteras secundarias, reduciendo la escorrentía de aguas pluviales en un 40% y eliminando el sellado repetitivo de grietas, un resultado que gana favor político en los suburbios propensos a inundaciones. Si bien los corredores rurales favorecen la rapidez de construcción del betún, los proyectos urbanos emblemáticos moldean las preferencias de los ingenieros, arriesgando la erosión del valor de marca del betún donde el escrutinio público es mayor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los grados especiales capturan una prima de margen

El ligante de grado de pavimentación retuvo el 57,45% de la participación del mercado de betún de África en 2025, satisfaciendo las licitaciones de menor costo en autopistas de largo recorrido en Argelia, Egipto y Tanzania. Sin embargo, los grados modificados con polímeros registran una CAGR del 7,12%, redefiniendo las especificaciones para los corredores en Sudáfrica y Kenia. Las emulsiones están creciendo de manera constante porque el tratamiento superficial catiónico extiende la vida útil del pavimento cinco años a un tercio del costo de una capa de rodadura. La demanda de grado oxidado sigue los ciclos de techado en Nigeria y Egipto, mientras que el grado duro sigue siendo un nicho utilizado en el revestimiento de tuberías. El ensayo de bioligante enriquecido con lignina de Sasol, que sustituye el 15% del betún por derivados del bagazo, apunta a futuras mezclas que satisfagan los gravámenes de carbono sin sacrificar la resistencia al ahuellamiento.

La realización de precios difiere notablemente: el grado de pavimentación se negocia a la paridad del residuo de vacío; los grados modificados con polímeros obtienen primas de 140-180 USD por tonelada; las emulsiones generan márgenes de 110 USD cuando se venden con contratos de servicio de microsuperficie llave en mano. Dado que los impuestos al carbono se aplican por tonelada de ligante, los grados especiales amortizan los gravámenes a lo largo de ciclos de pavimento más largos, otorgando a los proveedores de polímeros modificados poder de fijación de precios incluso cuando el petróleo crudo fluctúa. Los inversores evalúan los rendimientos del proyecto no solo en función del rendimiento, sino también de la opcionalidad de la línea de aditivos; el nuevo centro de almacenamiento de 7.500 toneladas de Tema ilustra cómo la dosificación en línea puede pivotar entre modificadores SBS y EVA en menos de una hora, maximizando la utilización de activos.

Por aplicación: el gasto en mantenimiento diversifica los ingresos

La construcción de carreteras absorbió el 80,47% de la demanda de 2025, impulsada por el requisito combinado de 1,2 millones de toneladas de la autopista costera de Nigeria, la Autopista Usahihi de Kenia y los segmentos transatlásicos de Argelia. Sin embargo, otras aplicaciones en conjunto registran una CAGR del 6,83%, superando a los nuevos trazados. Los programas de tratamiento superficial en Ghana, Sierra Leona y Côte d'Ivoire prefieren los ligantes emulsionados porque pueden reparar pavimentos agrietados en temporadas secas cuando las plantas de mezcla en caliente están inactivas. Los adhesivos termofusibles para automóviles siguen siendo un nicho pero lucrativo: los proveedores de primer nivel para las plantas de BMW y Ford en Sudáfrica compran betún oxidado estabilizado a márgenes dobles respecto al grado de pavimentación.

La austeridad fiscal eleva los presupuestos de mantenimiento porque las carreteras rurales de bajo tráfico pueden rejuvenecerse por 35.000 USD por km mediante sellados de lechada frente a 140.000 USD para la reconstrucción de profundidad total, lo que hace que los productos emulsionados sean políticamente atractivos durante los ciclos electorales. Como resultado, los mezcladores especializados cubren la volatilidad cortejando tanto las licitaciones de agencias de autopistas como los pedidos de promotores inmobiliarios, un modelo operativo que suaviza los ciclos de ingresos y fomenta la inversión en tanques de almacenamiento de doble uso y reactores de pequeños lotes.

Análisis geográfico

Sudáfrica contribuyó con el 25,29% del volumen total de 2025, anclado por el calendario de licitaciones predecible de SANRAL y por la producción conforme a especificaciones de Natref operada por Sasol, a pesar de un incendio en la unidad de destilación en enero de 2025 que redujo el suministro a corto plazo. Las importaciones llenaron el vacío, alcanzando las 200.000 toneladas en 2024 y erosionando los descuentos de precios costeros. La CAGR del 6,36% de Nigeria la posiciona como el motor de crecimiento del mercado de betún de África; solo la autopista Lagos-Calabar demanda 180.000 toneladas anuales, mientras que la extracción planificada de depósitos nativos promete desplazar el 50% de las importaciones para 2030.

El Proyecto Nacional de Carreteras de Egipto, financiado con 175.000 millones de EGP, ya añadió 7.000 km de carriles y continúa especificando grado de penetración 50/70, excepto en las rampas del anillo vial de El Cairo donde los polímeros modificados dictan retrofits de barras de pasadores. La apertura en julio de 2025 del tramo Chiffa-Berrouaghia de 53 km de Argelia consumió una gran cantidad de grado de pavimentación, confirmando la preferencia de los contratistas de la Iniciativa de la Franja y la Ruta por el betún en corredores áridos. El enlace Guercif-Nador de Marruecos finalizará el corredor transmagrebí, consolidando una ruta asfaltada de Túnez a Casablanca para 2028.

África Oriental ostenta una participación menor pero en aceleración. La Autopista Usahihi de Kenia por 3.600 millones de USD, financiada en mayo de 2025, alinea una demanda moderada de polímeros modificados con una ventana de construcción de 36 meses. El plan de transporte de Etiopía por 3 billones de ETB pretende aumentar la red pavimentada de 144.000 km a 246.000 km, de los cuales al menos el 25% requiere ligante modificado con polímeros para los ciclos de congelación y deshielo en alta altitud. La diversificación de infraestructuras de Tanzania, ilustrada por el Ferrocarril de Vía Estándar y el proyecto hidroeléctrico Julius Nyerere, desvía la participación presupuestaria de las carreteras, lo que explica las importaciones de betún moderadas en comparación con sus pares.

La cadena de suministro de África Occidental se está redibujando en torno a nuevas terminales costeras. La planta de Tema de Ghana exporta emulsiones y betún modificado con polímeros a través de la CEDEAO en tanques ISO, reduciendo los tiempos de travesía a Abiyán a menos de 16 horas. La refinería All Bitumen Cameroon, en construcción en Kribi, añadirá 250.000 toneladas de capacidad anual, reduciendo los costos de entrega en el Chad sin litoral en un 30% esperado una vez que los corredores de transporte por carretera se sincronicen con las extensiones ferroviarias.

Panorama competitivo

África alberga una matriz de proveedores moderadamente fragmentada. TotalEnergies, Shell y BP gestionaron el 32% del rendimiento de refinación de 2025, pero las desinversiones repetidas están reduciendo su presencia. TotalEnergies vendió su participación del 50% en Natref y salió de la SIR de Côte d'Ivoire en 2024, pero amplió su red de estaciones de marca a 4.520 puntos de venta en 30 países para monetizar el comercio minorista no relacionado con combustibles y los lubricantes[2]TotalEnergies SE, "Informe Anual 2024," totalenergies.com . Shell salió de los activos terrestres de SPDC en Nigeria en marzo de 2025, liberando capital para el GNL y los lubricantes, dejando a las terminales locales importar el ligante terminado.

Los competidores regionales aprovechan el vacío. El centro de Tema de GOIL-SMB por 40 millones de USD coubica el muelle de importación, las líneas de modificación con polímeros y la carga de tanques ISO, reduciendo los costos logísticos en un 15% y otorgando a los contratistas de África Occidental ciclos de pedido a despacho de 48 horas. La refinería CFA 161.000 millones de All Bitumen Cameroon en Kribi suministrará 250.000 toneladas por año, combinando una minirefinería de 10.000 bpd con reactores de betún modificado con polímeros para abastecer la demanda del Sahel central y sin litoral. Sasol controla el nicho de mezcla tibia a través del aditivo SASOBIT, combinando el suministro químico con contratos de pavimentación de diseño y construcción que aseguran el volumen de ligante aguas abajo.

Los focos de innovación se centran en los bioligantes y el caucho triturado. Las pruebas del CSIR de Sudáfrica mostraron que la sustitución del 15% de lignina redujo la intensidad de carbono en un 22% sin degradación por ahuellamiento, alineándose con las normas de reporte de Alcance 3 pendientes. Las empresas emergentes kenianas mezclan caucho derivado de neumáticos en ligante de penetración 70/100, logrando ganancias del 25% en el costo del ciclo de vida en los corredores de carga de Nairobi. Estas mezclas novedosas se acogen a las exenciones del impuesto al carbono para el contenido reciclado, lo que apunta a una ventaja competitiva para los pioneros.

Líderes de la Industria de Betún de África

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP p.l.c.

THE Bouygues group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: All Bitumen Cameroon firmó un memorando de entendimiento con el gobierno de Camerún para acelerar el desarrollo de una planta integrada de producción de betún. Se espera que el proyecto de 161.000 millones de XAF produzca 230.000 litros de diésel por día y 250.000 toneladas de betún anualmente, atendiendo la creciente demanda de betún en la construcción de carreteras en África Occidental y Central.

- Septiembre de 2024: La Terminal Africana de Betún (ABT) en Tema, una empresa conjunta entre GOIL PLC y la SMB de Costa de Marfil, fue inaugurada para suministrar betún de alta calidad para la construcción de carreteras en la región. La instalación proporciona almacenamiento, pruebas de laboratorio y producción de varios grados de betún (AC10, AC20) y emulsiones, fortaleciendo los lazos económicos entre Ghana y Côte d'Ivoire.

Alcance del Informe del Mercado de Betún de África

El betún es un material no cristalino negro o marrón oscuro o viscoso con propiedades adhesivas. Se deriva del petróleo crudo de forma natural o mediante procesos de refinería. El betún se utiliza comúnmente como ligante en la construcción de carreteras, pistas de aterrizaje y plataformas, y para aplicaciones de impermeabilización y adhesivos en la construcción residencial y comercial.

El Mercado de Betún de África está segmentado por tipo de producto, aplicación y geografía. Por tipo de producto, el mercado está segmentado en grado de pavimentación, grado duro, grado oxidado, emulsiones de betún, betún modificado con polímeros y otros (betún de corte y betún natural / reciclado). Por aplicación, el mercado está segmentado en construcción de carreteras, impermeabilización, adhesivos y otras aplicaciones (mantenimiento y rehabilitación de carreteras, revestimientos industriales, etc.). El informe también cubre el tamaño del mercado y las previsiones para el Mercado de Betún de África en 10 países de la región africana. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (toneladas).

| Grado de pavimentación |

| Grado duro |

| Grado oxidado |

| Emulsiones de betún |

| Betún modificado con polímeros |

| Otros (betún de corte, natural / reciclado) |

| Construcción de carreteras |

| Impermeabilización |

| Adhesivos |

| Otras aplicaciones (mantenimiento y rehabilitación de carreteras, revestimientos industriales, etc.) |

| Sudáfrica |

| Nigeria |

| Egipto |

| Argelia |

| Marruecos |

| Kenia |

| Ghana |

| Etiopía |

| Tanzania |

| Côte d'Ivoire |

| Resto de África |

| Por tipo de producto | Grado de pavimentación |

| Grado duro | |

| Grado oxidado | |

| Emulsiones de betún | |

| Betún modificado con polímeros | |

| Otros (betún de corte, natural / reciclado) | |

| Por aplicación | Construcción de carreteras |

| Impermeabilización | |

| Adhesivos | |

| Otras aplicaciones (mantenimiento y rehabilitación de carreteras, revestimientos industriales, etc.) | |

| Por geografía | Sudáfrica |

| Nigeria | |

| Egipto | |

| Argelia | |

| Marruecos | |

| Kenia | |

| Ghana | |

| Etiopía | |

| Tanzania | |

| Côte d'Ivoire | |

| Resto de África |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de betún de África en 2031?

Se prevé que el volumen alcance 5,42 millones de toneladas en 2031, frente a los 4,34 millones de toneladas de 2026.

¿Qué tipo de producto se está expandiendo más rápidamente en la región?

Los grados modificados con polímeros avanzan a una CAGR del 7,12%, la tasa más rápida entre todos los ligantes hasta 2031.

¿Qué participación tuvo el betún de grado de pavimentación en 2025?

El grado de pavimentación representó el 57,45% del volumen total en 2025.

¿Por qué se considera a Nigeria como la geografía de más rápido crecimiento para la demanda de betún?

La autopista costera Lagos-Calabar y la extracción planificada de 42.000 millones de toneladas de reservas nativas están impulsando una CAGR del 6,36% hasta 2031.

Última actualización de la página el: