Tamaño y Participación del Mercado de Medicamentos para la Disfunción Eréctil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

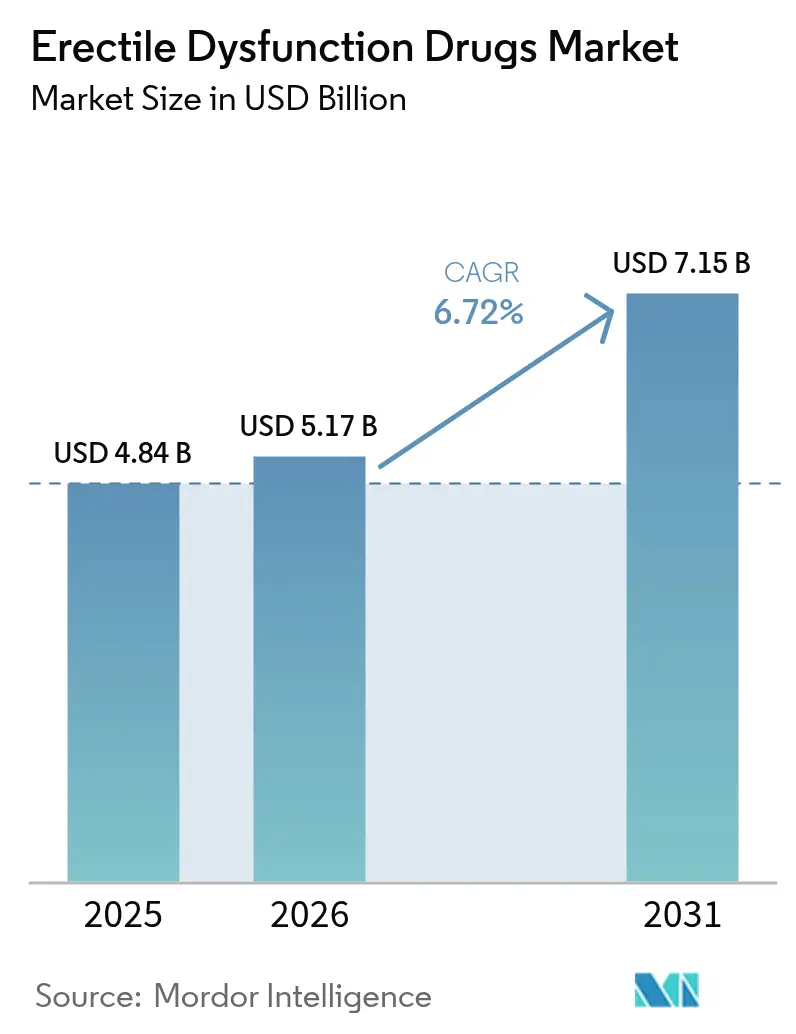

| Tamaño del Mercado (2026) | 5.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Disfunción Eréctil por Mordor Intelligence

El tamaño del mercado de medicamentos para la disfunción eréctil fue valorado en USD 4,84 mil millones en 2025 y se estima que crecerá desde USD 5,17 mil millones en 2026 hasta alcanzar USD 7,15 mil millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031). El crecimiento refleja una migración acelerada desde la dispensación minorista tradicional hacia ecosistemas integrados de telemedicina que combinan consulta virtual, prescripción electrónica y entrega a domicilio. Las vías regulatorias de venta libre (OTC), especialmente en los Estados Unidos y partes de Europa, están ampliando el acceso de los pacientes al tiempo que reducen las barreras de entrada para las empresas de salud del consumidor. El envejecimiento de la población, la creciente prevalencia de obesidad y diabetes, y el mayor reconocimiento de la disfunción eréctil como una señal de advertencia cardiometabólica temprana refuerzan la demanda de referencia constante. La dinámica competitiva se intensifica a medida que vencen las patentes de marca y la competencia genérica comprime los precios, lo que lleva a los originadores a desarrollar formulaciones alternativas, buscar productos combinados y profundizar las asociaciones con plataformas de salud digital.

Conclusiones Clave del Informe

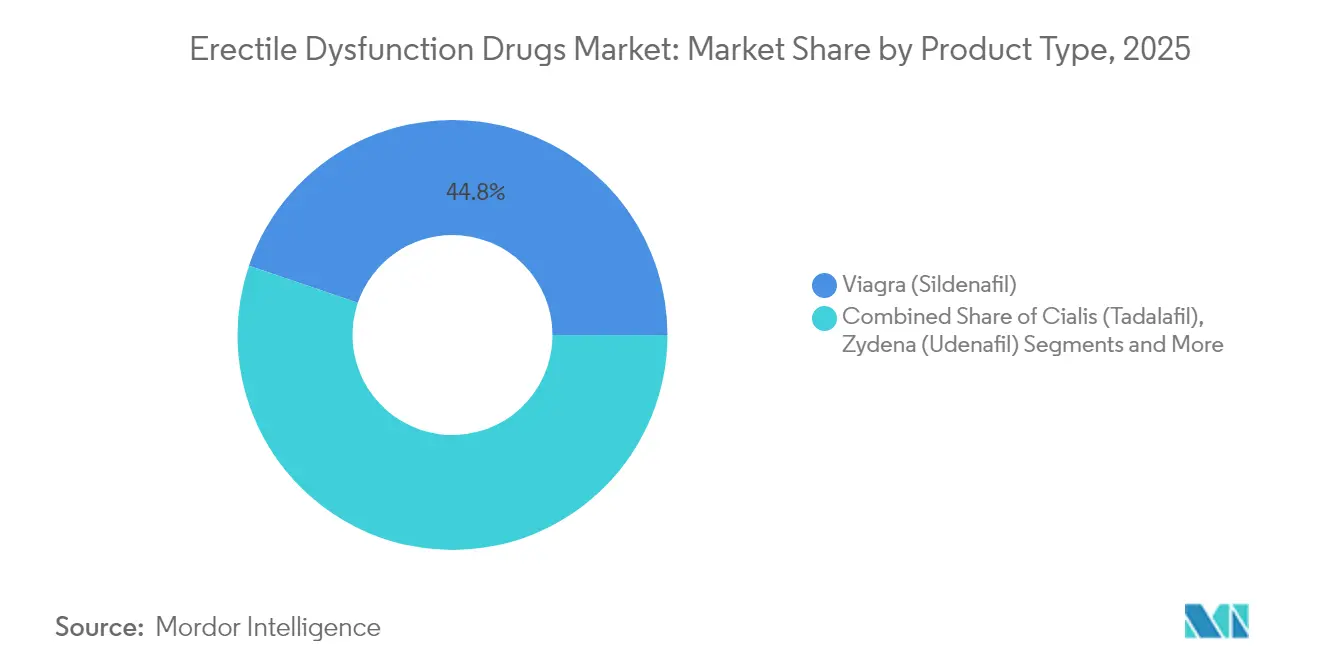

- Por tipo de producto, Viagra mantuvo una participación de ingresos del 44,78% en 2025, mientras que Stendra está proyectada para crecer a una CAGR del 9,72% hasta 2031.

- Por clase de fármaco, los inhibidores de la fosfodiesterasa-5 (PDE5) representaron el 85,12% de la participación del mercado de medicamentos para la disfunción eréctil en 2025; se prevé que los nuevos mecanismos se expandan a una CAGR del 11,1% hasta 2031.

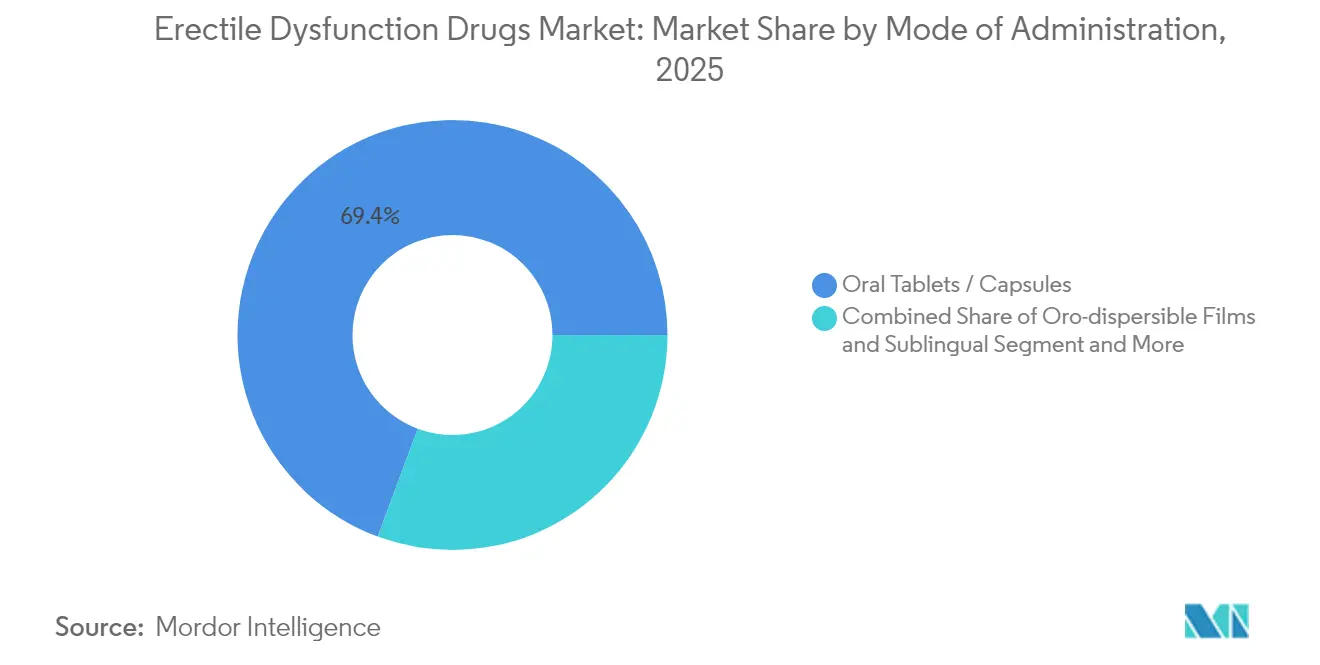

- Por modo de administración, los comprimidos orales representaron el 69,35% del tamaño del mercado de medicamentos para la disfunción eréctil en 2025, mientras que los films orodispersables y los formatos sublinguales crecerán a una CAGR del 12,05% hasta 2031.

- Por canal de distribución, las farmacias minoristas representaron el 47,20% del tamaño del mercado de medicamentos para la disfunción eréctil en 2025, aunque las farmacias en línea y las plataformas de venta directa al consumidor avanzan a una CAGR del 11,7%.

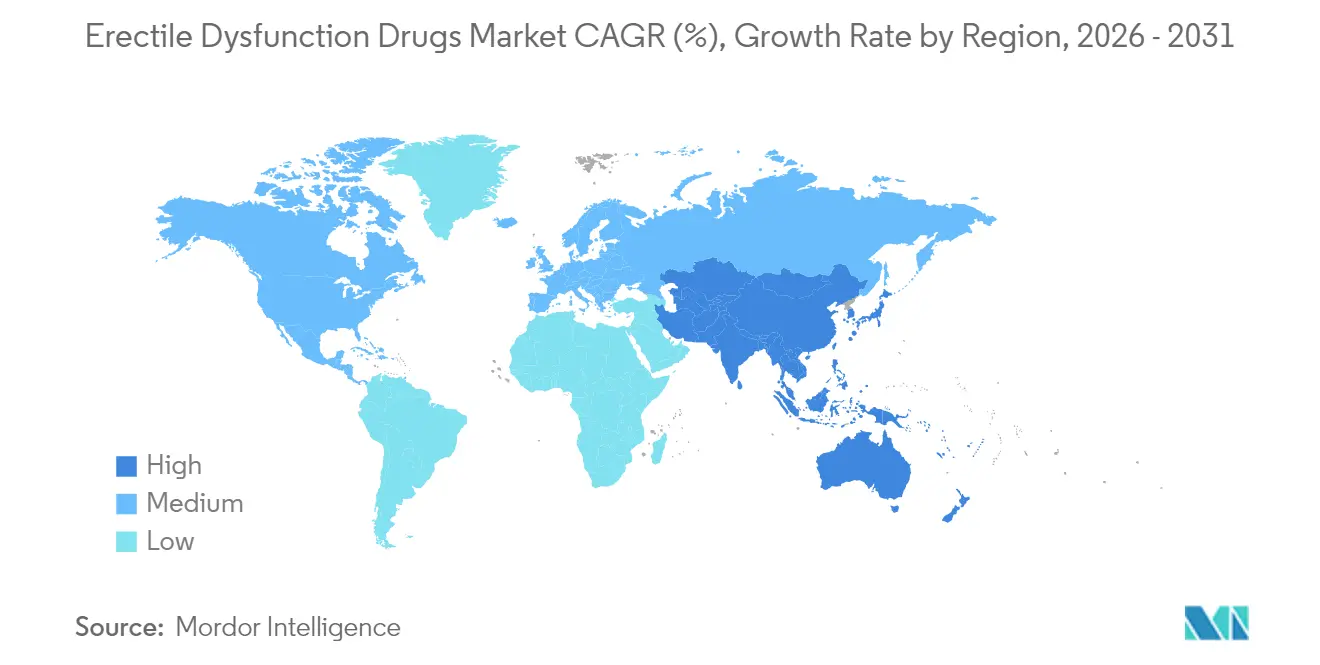

- Por geografía, se proyecta que Asia-Pacífico crecerá a una CAGR del 10,04% y representa así el segmento regional de expansión más rápida dentro del mercado de medicamentos para la disfunción eréctil.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fármacos para la Disfunción Eréctil*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Comorbilidades Relacionadas con el Envejecimiento Impulsan la Demanda de PDE5 | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento del Estrés Inducido por el Estilo de Vida y la Prevalencia de la Obesidad | +1.2% | Global, particularmente en centros urbanos de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Creciente Penetración de la Telemedicina y la Farmacia Electrónica | +2.1% | Global, liderado por América del Norte con rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Uso Fuera de Indicación en el Manejo de HBP y STUI | +0.9% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Formulaciones Nasales y Tópicas de Inicio Rápido Próximas a la Aprobación | +1.4% | Global, lanzamiento inicial en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Penetración de la Telemedicina y la Farmacia Electrónica

Las plataformas digitales eliminan las barreras geográficas y psicológicas, permitiendo consultas discretas y el cumplimiento de pedidos por correo en un único flujo de trabajo. Hims & Hers se expandió a 2,4 millones de suscriptores y más que duplicó sus ingresos en el primer trimestre de 2025 al integrar evaluaciones médicas asincrónicas con sildenafil genérico de bajo costo hims.com. Modelos similares de Lemonaid Health fijan el precio del sildenafil en USD 2 por píldora, por debajo de las farmacias físicas y alentando a los usuarios sensibles al precio a ingresar al mercado de medicamentos para la disfunción eréctil. GoodRx lanzó un servicio de suscripción para terapias de disfunción eréctil en junio de 2025, reforzando el apetito del consumidor por costos mensuales predecibles. Los análisis de datos de la plataforma orientan los recordatorios personalizados de adherencia que mejoran la persistencia en la recarga, aumentando el valor de vida por paciente. A medida que los gobiernos relajan las restricciones de reembolso de la telesalud, particularmente en Asia-Pacífico, los actores digitales establecidos disfrutan de una ventaja de confianza de primer movimiento que es difícil de replicar para los nuevos participantes en etapas tardías.

Formulaciones Nasales y Tópicas de Inicio Rápido Próximas a la Aprobación

Las formulaciones que acortan el tiempo de inicio de casi una hora a menos de 15 minutos resuelven un punto clave de insatisfacción citado en encuestas de seguimiento de pacientes que no responden a los PDE5 orales. El spray nasal SPONTAN de LTR Pharma alcanza niveles plasmáticos máximos en 12 minutos con la mitad de la dosis oral, posicionando el fármaco para precios premium cuando sea aprobado. La autorización De Novo de la FDA en 2024 para el gel Eroxon creó la primera categoría tópica de venta libre, con el 60% de los usuarios reportando erección en 10 minutos[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "SOLICITUD DE CLASIFICACIÓN DE NOVO PARA EROXON," fda.gov. Futura Medical está desarrollando versiones mejoradas que apuntan tanto a la disfunción sexual masculina como femenina, ampliando los grupos de ingresos potenciales. Los agentes tópicos también sirven a pacientes con contraindicaciones para la terapia sistémica, extendiendo el alcance del mercado sin canibalizar las marcas orales establecidas. Los fabricantes esperan lanzamientos globales acelerados una vez que se acumulen datos de seguridad del mundo real.

Las Comorbilidades Relacionadas con el Envejecimiento Impulsan la Demanda de PDE5

Más allá de la restauración de la función sexual, la investigación longitudinal vincula el uso prolongado de tadalafil con la reducción de la mortalidad cardiovascular y la desaceleración del deterioro cognitivo[2]PubMed, "Beneficios del Tadalafil y el Sildenafil en la Mortalidad, las Enfermedades Cardiovasculares y la Demencia," pubmed.ncbi.nlm.nih.gov. Entre los diabéticos, la prevalencia de la disfunción eréctil se sitúa en el 65,8%, siendo la enfermedad vascular periférica un factor agravante clave. Los médicos prescriben cada vez más la dosificación diaria de tadalafil para tratar tanto la disfunción eréctil como la hiperplasia prostática benigna, simplificando la polifarmacia en hombres mayores. La combinación de dosis fija de finasterida y tadalafil de ENTADFI ejemplifica cómo la convergencia de cargas de enfermedad estimula la innovación en la industria de medicamentos para la disfunción eréctil. Los protocolos del sistema de salud que detectan la disfunción eréctil durante las visitas rutinarias de cardiología impulsan un diagnóstico más temprano, alimentando en última instancia un ciclo virtuoso de prescripción.

Aumento del Estrés Inducido por el Estilo de Vida y la Prevalencia de la Obesidad

Los hombres jóvenes, antes considerados un segmento de clientes marginal, representan ahora una fuente considerable de prescripciones incrementales. Un estudio de Nature de 2024 encontró una prevalencia de disfunción eréctil del 57,1% en hombres de 18 a 40 años, con un 39,0% reportando uso previo de terapia. Los estilos de vida urbanos marcados por una higiene del sueño deficiente, dietas de alto índice glucémico y estrés crónico alteran la salud endotelial, acelerando la disfunción vasogénica. Los portales de telemedicina agrupan coaching de atención plena, asesoramiento dietético y recargas de prescripciones, integrando intervenciones farmacológicas y conductuales bajo una sola suscripción. Este enfoque holístico amplía el atractivo más allá del alivio agudo de síntomas, cultivando un compromiso sólido dentro del mercado de medicamentos para la disfunción eréctil.

Análisis del Impacto de las Restricciones del Mercado de Fármacos para la Disfunción Eréctil*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma Social Persistente e Infradiagnóstico | -1.5% | Global, particularmente pronunciado en sociedades conservadoras | Largo plazo (≥ 4 años) |

| Alto Costo de Bolsillo para Terapias de Marca | -1.1% | Global, más significativo en mercados con cobertura de seguro limitada | Mediano plazo (2-4 años) |

| Suministro Falsificado en Línea que Perjudica la Seguridad y la Confianza | -0.8% | Global, concentrado en regiones con supervisión regulatoria débil | Corto plazo (≤ 2 años) |

| Adherencia Subóptima a Largo Plazo en Pacientes Cardiometabólicos | -0.7% | Global, que afecta particularmente a las poblaciones de pacientes diabéticos y cardiovasculares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estigma Social Persistente e Infradiagnóstico

Los tabúes culturales limitan el diálogo médico-paciente, especialmente en las regiones rurales donde la densidad de urólogos está muy por debajo de los niveles de interés de búsqueda. Los chats de telesalud anónimos mitigan la vergüenza, pero no pueden reemplazar completamente el cribado presencial donde los factores psicológicos o relacionales complican la evaluación. Los hombres jóvenes a menudo se autodiagnostican a través de foros en línea, retrasando la evaluación profesional hasta que aparecen comorbilidades. Las campañas educativas programadas en torno a los lanzamientos de venta libre tienen como objetivo replantear la disfunción eréctil como una señal cardiometabólica temprana en lugar de un problema puramente sexual. Sin embargo, se espera que el estigma pese sobre las tasas de adopción durante al menos la próxima década.

Alto Costo de Bolsillo para Terapias de Marca

Los aseguradores privados continúan clasificando muchos productos para la disfunción eréctil como agentes de estilo de vida, limitando el reembolso. La política de Cigna para 2025 limita las cantidades de tadalafil y exige autorización previa, añadiendo fricciones que impulsan comportamientos de pago en efectivo[3]Cigna, "Criterios de Posición de Cobertura del Tadalafil (Cialis)," cigna.com. La exclusión de los PDE5 orales por parte de Medicare orienta a los adultos mayores hacia soluciones quirúrgicas de mayor costo que paradójicamente reciben cobertura. Las entradas genéricas de Teva y Camber han reducido las diferencias de precios, aunque los fabricantes de marca aún obtienen primas a través de programas de apoyo al paciente y garantías de calidad percibidas. Si bien las farmacias digitales anuncian sildenafil a USD 2, la ausencia de reembolso por seguro mantiene a muchos pacientes de ingresos medios sin tratamiento adecuado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fármacos para la Disfunción Eréctil

Por Tipo de Producto:

Los Genéricos Desafían el Dominio de las MarcasLa franquicia Viagra mantuvo una participación líder del 44,78% en el mercado de medicamentos para la disfunción eréctil en 2025, reflejando décadas de valor de marca y familiaridad de los prescriptores. Sin embargo, los comprimidos de sildenafil con calificación AB de Teva, con precios con un gran descuento, erosionaron la lealtad a la marca a lo largo de 2025. El perfil de inicio rápido de Stendra y la limitada interacción con los alimentos ayudaron a la marca a registrar una CAGR del 9,72%, la más alta entre los agentes con patente vigente. Cialis se benefició de su etiqueta de doble indicación que cubre la hiperplasia prostática benigna, manteniendo los flujos de caja a pesar de las entradas de tadalafil genérico en varios mercados. Levitra perdió espacio en los estantes a medida que los pagadores priorizaron equivalentes terapéuticos de menor costo. El Eroxon tópico creó una alternativa sin píldoras que atrae a los pacientes cautelosos ante los efectos secundarios sistémicos, marcando una inflexión estructural en el mercado de medicamentos para la disfunción eréctil. Las marcas regionales como Zydena permanecieron confinadas a Corea del Sur y países asiáticos selectos, limitando su influencia global. En general, se proyecta que los genéricos capturen volumen incremental, pero los formatos de administración innovadores protegerán los nichos premium. Los titulares de marca responden con extensiones del ciclo de vida como los films orodispersables para defender su participación.

Las marcas de segunda generación también explotan ajustes farmacocinéticos para diferenciarse, ofreciendo una absorción ultrarrápida o semividas más largas. Los productos de combinación de dosis fija como ENTADFI ilustran cómo la fisiopatología compartida entre el agrandamiento de la próstata y la disfunción eréctil apoya el posicionamiento multisintomático. Estas dinámicas se alinean con los esfuerzos más amplios de liberalización de la venta libre, apuntando a un panorama competitivo fragmentado pero rico en oportunidades para el mercado de medicamentos para la disfunción eréctil.

Por Clase de Fármaco:

Emergen Nuevos MecanismosLos inhibidores de PDE5 generaron el 85,12% de los ingresos de 2025, consolidando su estatus como farmacoterapia de primera línea. Sin embargo, una cartera de donantes de óxido nítrico, inhibidores de la Rho-quinasa y agentes de acción central está avanzando a través de ensayos de Fase II y III. Los nuevos mecanismos registran colectivamente una CAGR del 11,1%, lo que sugiere espacio para perfiles diferenciados de eficacia y tolerabilidad. Los análogos de prostaglandina preservaron un papel de nicho para los pacientes con contraindicaciones a los nitratos, pero enfrentan desafíos de cumplimiento debido a la incomodidad de la administración local. El interés clínico en la inhibición de la proteína quinasa C aumentó tras los datos publicados en MDPI que mostraron la restauración de la señalización de óxido nítrico en el tejido cavernoso diabético. Los regímenes combinados que mezclan PDE5 en dosis bajas con vasodilatadores periféricos buscan reducir la exposición sistémica mientras mantienen la potencia, una estrategia que se espera atraiga a los prescriptores reacios al riesgo.

Las patentes relacionadas con los derivados de pirazolopirimidinona ejemplifican la carrera de innovación en curso a medida que los originadores intentan asegurar la exclusividad de próxima generación drugpatentwatch.com. Si las moléculas de acción central superan los obstáculos de seguridad, podrían redefinir la secuenciación terapéutica en la industria de medicamentos para la disfunción eréctil al abordar la etiología psicogénica de manera más directa. Por ahora, los PDE5 dominan los algoritmos de tratamiento, pero la diversificación farmacológica está ganando impulso.

Por Modo de Administración:

La Comodidad Impulsa la InnovaciónLos comprimidos orales retuvieron el 69,35% del volumen en 2025 gracias a la comodidad establecida de los médicos y la amplia distribución minorista. Sin embargo, los films orodispersables, las obleas sublinguales y los sprays nasales están expandiendo el mercado de medicamentos para la disfunción eréctil al resolver los puntos problemáticos relacionados con el tiempo y la discreción. El avanafil sublingual ofrece mayor biodisponibilidad al evitar el metabolismo de primer paso, lo que se traduce en dosis requeridas más bajas. Viatris introdujo una formulación discreta de oblea fundente de sildenafil, aprovechando los comentarios de los pacientes de que los comprimidos azules generan vergüenza. Los sprays nasales prometen una respuesta casi inmediata, particularmente atractiva para los hombres jóvenes que valoran la espontaneidad. Los geles tópicos de venta libre como Eroxon evitan la exposición sistémica, haciéndolos adecuados para usuarios con preocupaciones de polifarmacia. Los médicos también prefieren las vías tópicas y nasales para pacientes con regímenes antihipertensivos, donde la vasodilatación sistémica podría ser problemática. El panorama de administración se está bifurcando: los dispositivos orientados a la comodidad atraen a nuevos adoptantes mientras que los comprimidos mantienen la adherencia de referencia entre los usuarios de larga data. Los fabricantes que dominen carteras multiformato pueden protegerse contra las preferencias cambiantes en el mercado de medicamentos para la disfunción eréctil.

En todos los formatos, las innovaciones de empaque enfatizan la confidencialidad del usuario, con sobres de dosis única y cajas de envío sin marca. Estas mejoras se alinean con los servicios de suscripción digital que reponen el inventario automáticamente, garantizando el suministro disponible y reduciendo la falta de adherencia relacionada con las visitas a la farmacia o el estigma.

Por Canal de Distribución:

La Disrupción Digital se AceleraLas farmacias minoristas capturaron el 47,20% de las ventas de 2025, pero ahora enfrentan compresión de márgenes por parte de los actores de telesalud integrados verticalmente. Los canales en línea registran una CAGR del 11,7%, impulsados por el procesamiento rápido de recetas electrónicas y las promesas de envío en el mismo día. La adquisición de ZAVA, con sede en Europa, por parte de Hims & Hers proporcionó cobertura de licencias instantánea en cuatro grandes mercados de la Unión Europea, demostrando economías de consolidación que favorecen a los actores establecidos con capital abundante hims.com. Las farmacias hospitalarias siguen siendo fundamentales para la atención posterior a la prostatectomía, donde los agentes inyectables o los dispositivos de vacío complementan la terapia oral. Los portales de venta directa al consumidor se diferencian mediante precios transparentes y paquetes de pruebas de laboratorio auxiliares, vinculando a los clientes a ecosistemas de múltiples productos que se extienden más allá de la disfunción eréctil. Las aprobaciones de venta libre probablemente redistribuirán el volumen de vuelta a las cadenas de mercado masivo, aunque los descuentos por suscripción y la comodidad de la recarga automática pueden mantener alta la penetración digital. Los reguladores también están evaluando mandatos para sellos de farmacia de internet verificados para combatir el riesgo de falsificación, lo que podría elevar las barreras de entrada para los pequeños minoristas en línea. En general, la diversificación de canales intensifica la competencia al tiempo que amplía la elección del paciente dentro del mercado de medicamentos para la disfunción eréctil.

Los fabricantes de medicamentos establecen cada vez más acuerdos de suministro exclusivos con redes de telesalud, intercambiando compromisos de volumen por posicionamiento de marca preferida. Tales acuerdos reflejan los formularios históricos de atención administrada, excepto que la decisión de compra ahora recae directamente en el consumidor, haciendo que la experiencia del usuario y el marketing digital sean factores de éxito fundamentales.

Análisis Geográfico

Mercado de Fármacos para la Disfunción Eréctil en América del Norte y Europa

América del Norte generó el 38,44% de los ingresos globales en 2025, sostenida por un alto ingreso discrecional, una amplia cobertura de telesalud y los primeros proyectos piloto regulatorios de venta libre. La aprobación histórica de la FDA para Eroxon estableció un modelo que otros reguladores estudian actualmente, reforzando el liderazgo de la región en los modelos de autocuidado. Sin embargo, la saturación de genéricos y los controles de costos de los pagadores moderan el crecimiento absoluto, acercando la CAGR norteamericana a la media global del 6,72%. Europa comparte una madurez similar, aunque sigue siendo un punto focal para la expansión de la salud digital; el acuerdo entre Hims & Hers y ZAVA desbloqueó de inmediato el alcance en múltiples países sin prolongados registros de licencias.

Mercado de Fármacos para la Disfunción Eréctil en Asia-Pacífico, América del Sur y Oriente Medio y África

Asia-Pacífico registró la CAGR más alta con un 10,04%, impulsada por el envejecimiento demográfico en China, Japón y Corea del Sur, junto con la modernización regulatoria. La revisión de las directrices de China en 2025 acelera las revisiones de nuevos fármacos, reduciendo los plazos de aprobación a menos de 200 días y atrayendo solicitudes de licencias transfronterizas. Las iniciativas de revitalización farmacéutica de Japón incluyen exenciones de tarifas para la presentación de ensayos digitales, lo que alienta a los patrocinadores globales a realizar estudios de fase tardía a nivel local. Distribuidores regionales como Zuellig Pharma adquirieron los derechos de Cialis en los mercados de la ASEAN para consolidar las cadenas de suministro y localizar el marketing. América del Sur y Oriente Medio y África se sitúan por detrás en tamaño absoluto, pero muestran una adopción acelerada de farmacias en línea a medida que aumenta la penetración de los teléfonos inteligentes. La innovación en pasarelas de pago en Brasil y Arabia Saudita reduce las fricciones en las importaciones transfronterizas, lo que permite a las marcas globales generar conciencia antes de las aprobaciones regulatorias formales. Sin embargo, los marcos de reembolso fragmentados y el estigma cultural persistente siguen siendo obstáculos estructurales. Las perspectivas a largo plazo dependen del reconocimiento de la salud pública de que la salud sexual se intersecta con la gestión más amplia de las enfermedades no transmisibles, una narrativa que gana terreno entre los responsables de políticas regionales.

Panorama Competitivo

El mercado de medicamentos para la disfunción eréctil presenta una estructura moderadamente concentrada donde las cinco principales marcas controlan una parte significativa de los ingresos globales. La gestión de Viagra por parte de Viatris enfrenta erosión por parte de los genéricos de bajo costo, lo que lleva a la empresa a priorizar extensiones del ciclo de vida como los films orodispersables que apuntan a los consumidores orientados a la discreción. Los ingresos mixtos del segundo trimestre de 2024 subrayaron la vulnerabilidad a los acantilados de patentes, aunque la huella de fabricación global de Viatris sigue siendo una ventaja formidable. Teva aprovecha la escala y las presentaciones tempranas de ANDA para inundar los mercados con sildenafil, tadalafil y vardenafil a precios competitivos, sustrayendo participación de los titulares mientras aún se beneficia de las eficiencias de volumen.

Los competidores nativos digitales compiten en conveniencia, agrupación de servicios y comunidad de marca en lugar de propiedad de moléculas. Hims & Hers duplicó los ingresos año tras año al curar paquetes de suscripción que combinan teleconsultas, medicamentos genéricos y diagnósticos en el hogar, extendiendo así la participación de cartera más allá de una sola clase terapéutica. GoodRx y Amazon Clinic son seguidores rápidos, explotando ecosistemas ricos en datos para personalizar ofertas y optimizar el inventario.

Los innovadores en espacios en blanco exploran nichos desatendidos como los sprays nasales de inicio rápido y los tópicos inclusivos de género. El SPONTAN de LTR Pharma se posiciona para protocolos de co-gestión en cardiología, dado su perfil de baja exposición sistémica. Futura Medical apunta a penetrar los mercados de trastornos de excitación femenina con una variante mejorada de Eroxon, multiplicando las ventas potenciales sin diluir el posicionamiento de marca centrado en el hombre. Las presentaciones de patentes para terapias combinadas indican que la rivalidad futura se extenderá hacia híbridos de dosis fija que aborden síntomas urinarios comórbidos.

La competencia regulatoria se convierte en un arma competitiva a medida que las empresas se posicionan para asegurar el estatus de venta libre. La división Opella de Sanofi está realizando el primer estudio de autoselección del mundo real para Cialis de venta libre, un movimiento que podría otorgar ventajas de varios años de ventaja en los pasillos de las farmacias. Los fabricantes que no puedan demostrar la comprensión del consumidor sobre el etiquetado podrían quedar excluidos del canal de crecimiento más rápido. En general, la competencia está pasando de la química al canal y la experiencia del consumidor, alterando el libro de jugadas farmacéutico tradicional dentro del mercado de medicamentos para la disfunción eréctil.

Líderes de la Industria de Medicamentos para la Disfunción Eréctil

Pfizer Inc.

Bayer AG

Eli Lilly and Company

GSK plc

Lupin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fármacos para la Disfunción Eréctil Incluidas en este Informe

- Pfizer

- Eli Lilly and Company

- Bayer

- Teva Pharmaceutical Industries

- Viatris

- Cipla

- Lupin

- Aurobindo Pharma

- Dr. Reddy’s Laboratories

- Sun Pharmaceuticals Industries

- Futura Medical plc

- Petros Pharmaceuticals

- Apricus Biosciences

- Vivus

- S.K. Chemicals

- LTR Pharma Pty Ltd

- Endo International

- Sanofi

- Glenmark Pharmaceuticals

Leer el Análisis de las Empresas del Mercado de Fármacos para la Disfunción Eréctil

Oportunidades de mercado y perspectivas futuras

Las oportunidades se están expandiendo en la intersección entre el acceso consumerizado (telemedicina, prescripción electrónica y entrega a domicilio) y nuevos formatos de administración que abordan las limitaciones de discreción y tiempo de inicio de acción de los comprimidos tradicionales. En febrero de 2026, la FDA aprobó la película oral VYBRIQUE (sildenafil) de IBSA USA, añadiendo una alternativa autorizada, sin agua y portátil dentro del conjunto de farmacoterapias con receta para la DE, y reforzando la diferenciación de producto más allá de los genéricos básicos. La vía OTC sigue siendo una palanca importante de espacio en blanco: la autorización De Novo de la FDA en 2024 para el gel Eroxon estableció una nueva categoría tópica OTC, y Opella, de Sanofi, ya ha avanzado un programa OTC de Cialis mediante un estudio de uso real autorizado por la FDA, lo que señala esfuerzos continuos por trasladar determinadas terapias a entornos de autocuidado en el comercio minorista.

Geográficamente, la modernización de los canales y los ajustes de política crean un margen tangible de acceso incluso en mercados maduros. El Reino Unido implementó reformas en 2025 que eliminaron las restricciones de prescripción del NHS Selected List Scheme para tadalafilo genérico y vardenafilo genérico, reduciendo la fricción administrativa en atención primaria y ampliando las opciones de los pacientes dentro de las vías financiadas públicamente. En paralelo a la expansión del acceso, el pipeline de desarrollo respalda una diferenciación futura más allá de los comprimidos PDE5, con trabajo clínico en fases avanzadas, como la autorización de la FDA en junio de 2026 para que Dicot Pharma inicie la primera parte de un estudio de Fase IIb para su candidato para la DE, LIB-01, lo que destaca la innovación en curso orientada a nuevos mecanismos y conjuntos más amplios de síntomas.

Desarrollos Recientes de la Industria en el Mercado de Fármacos para la Disfunción Eréctil

- Junio de 2026: Dicot Pharma anunció la autorización de la FDA para iniciar la primera parte de un estudio de Fase IIb para su candidato para la disfunción eréctil LIB-01, lo que permite el avance clínico y señala un impulso continuo hacia terapias de mecanismo novedoso dentro del panorama modificado de PDE5.

- Febrero de 2026: IBSA USA recibió la aprobación de la FDA para la película oral VYBRIQUE (sildenafil) para el tratamiento de la disfunción eréctil en hombres adultos, posicionada como la primera opción de película oral en Estados Unidos. La nueva forma de dosificación amplía las opciones no basadas en comprimidos y respalda la diferenciación en una categoría que enfrenta compresión de precios por parte de los genéricos, particularmente dentro de los modelos de farmacia digital y de distribución directa al consumidor.

- Julio de 2025: Vigonvita Life Sciences recibió la aprobación de la NMPA de China para 昂伟达 (Tabletas de Clorhidrato de Simenafil), un nuevo inhibidor de la PDE5 para la disfunción eréctil. La aprobación amplía el panorama de la PDE5 más allá de las marcas heredadas más conocidas y respalda una mayor intensidad competitiva en Asia-Pacífico, el bolsillo regional de mayor crecimiento del mercado.

Mercado de Fármacos para la Disfunción Eréctil Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca el valor de ventas de las terapias farmacológicas utilizadas para tratar la disfunción eréctil, contabilizado como ingresos por productos farmacológicos aprobados vendidos a través de las vías comunes de farmacia y de dispensación en línea.

Exclusiones del alcance: las soluciones no farmacológicas, como los dispositivos de vacío, los implantes y la terapia de ondas de choque, no se incluyen en este dimensionamiento del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Viagra (Sildenafil)

- Cialis (Tadalafil)

- Levitra / Staxyn (Vardenafil)

- Stendra / Spedra (Avanafil)

- Zydena (Udenafil)

- Vitaros / Alprostadil

- Otros

- Por Clase de Fármaco

- Inhibidores de PDE5

- Análogos de Prostaglandina

- Agentes de Acción Central

- Donantes de Óxido Nítrico / Nuevo Mecanismo de Acción

- Por Modo de Administración

- Comprimidos / Cápsulas Orales

- Films Orodispersables y Sublingual

- Tópico y Transdérmico

- Sprays Nasales

- Inyectable / Intrauretral

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea y Plataformas de Venta Directa al Consumidor

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de la demanda y las restricciones de oferta que pueden influir en las ventas de fármacos para la DE en un año determinado. Nos basamos en estadísticas de salud pública y guías de tratamiento para comprender cuántos pacientes probablemente buscarán terapia y cómo cambian los patrones de prescripción entre las opciones de marca y genéricas.

Las fuentes revisadas incluyeron datos de epidemiología y factores de riesgo de la Organización Mundial de la Salud y los CDC de EE. UU., indicadores de población y envejecimiento de las Naciones Unidas, y conjuntos de datos de comercio y aranceles como UN Comtrade. Para el contexto de producto y etiquetado, también utilizamos actualizaciones de seguridad y etiquetado de medicamentos de reguladores como la FDA de EE. UU. y la Agencia Europea de Medicamentos. Además, revisamos informes anuales de empresas y presentaciones para inversores, revistas médicas de reputación y una fuente de suscripción de pago para datos financieros de empresas y para el análisis de patentes y de pipeline. Estos ejemplos no son exhaustivos, y también se utilizaron muchas otras fuentes públicas y oficiales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre la adopción de la terapia, la combinación de canales y la dinámica de precios a medida que los genéricos se expanden y la telesalud cambia el comportamiento de recompra. Hablamos con fabricantes, distribuidores, farmacéuticos y clínicos enfocados en urología y atención primaria, además de partes interesadas de pagadores y compras en el sector de la salud en las principales regiones, para captar cómo el acceso y el reembolso regionales pueden diferir en la práctica.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 21% | APAC: 39% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 25% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 54% | América: 26% |

Dimensionamiento y previsión del mercado

Nuestro dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la población por grupo de edad y factores de riesgo se traduce en un grupo tratado abordable, que luego se convierte en demanda anual de terapia utilizando tasas típicas de diagnóstico y búsqueda de tratamiento. El valor del mercado se forma luego aplicando un precio promedio por curso de terapia, ajustado según la combinación de marca frente a genérico y según la división de canales entre farmacias minoristas, hospitalarias y en línea.

Para mantener el modelo anclado en la realidad, los resultados se contrastan con aproximaciones selectivas de abajo hacia arriba, como supuestos de volumen muestreados a nivel de país multiplicados por bandas de precios observadas, además de verificaciones con proveedores y canales sobre qué moléculas impulsan la mayoría de las prescripciones. Las variables relevantes aquí incluyen la prevalencia de la disfunción eréctil entre hombres mayores, la prevalencia de diabetes y obesidad, el uso de telemedicina para consultas de salud sexual, el momento de entrada de genéricos y la erosión de precios, y las normas de reembolso y disponibilidad OTC que pueden ampliar el acceso. Cuando los datos directos por país son escasos, las brechas se cubren utilizando mercados sustitutos con demografía y acceso al sistema de salud similares, seguido de factores de ajuste acordados en entrevistas.

Para la previsión, se utiliza el análisis de escenarios para que los cambios de precios y de acceso no se fuercen a una única línea recta. La perspectiva del caso base se refina con opiniones de expertos sobre la rapidez con la que crece la dispensación en línea, la rapidez con la que se estabilizan los precios de los genéricos y si los nuevos mecanismos desplazan de manera significativa la adopción por parte de los pacientes durante el horizonte de previsión.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones, de modo que ningún conjunto de datos por sí solo determine la cifra final. Comparamos el modelo con señales independientes, como las tendencias de ingresos farmacéuticos reportados, los comentarios de los participantes del mercado sobre prescripción y dispensación, y los cambios visibles en la regulación o el reembolso que pueden mover la demanda.

Se realizan comprobaciones de varianza en todas las regiones, y se señalan los valores atípicos cuando un país muestra un crecimiento que no está respaldado por su grupo de pacientes o su lógica de precios. Antes de la aprobación final, el trabajo pasa por revisiones escalonadas de analistas, y se activan llamadas de seguimiento cuando cambia un supuesto clave o cuando nueva evidencia contradice datos anteriores. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Comparación del dimensionamiento del mercado de fármacos para la disfunción eréctil de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas para los fármacos para la disfunción eréctil pueden variar más de lo que esperan los compradores porque cada editor puede tratar de forma diferente el alcance del producto, la cobertura de canales y los precios, y luego aplicar diferentes supuestos a los genéricos y al acceso impulsado por la telesalud.

La tabla muestra una dispersión notable frente a otras fuentes, y en el modelo de Mordor Intelligence el valor se construye como ventas ex fabricante para agentes farmacológicos para la DE en un conjunto definido de países principales, dejando fuera las intervenciones no farmacológicas, como dispositivos e implantes, que algunas lecturas más amplias pueden incorporar accidentalmente al gasto en terapia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,84 mil millones de USD (2025) | |

| Consultora global A | 3,16 mil millones de USD (2025) | Con frecuencia refleja un conjunto de ingresos contabilizados más estrecho que puede subestimar el valor ex fabricante cuando las estructuras de canal difieren, y puede tratar el crecimiento de la farmacia en línea principalmente como un cambio de canal en lugar de acceso incremental, reduciendo así la base de 2025. |

| Editorial del sector B | 2,93 mil millones de USD (2024) | Utiliza un año base anterior y puede basarse en una progresión de precios diferente para los genéricos, donde una erosión de precios asumida más pronunciada reduce el total de ingresos incluso si la adopción por parte de los pacientes aumenta con el tiempo. |

En conjunto, las diferencias provienen en gran medida de cómo se convierte el grupo tratado en volumen anual, de la rapidez con la que se permite que caigan los precios de los genéricos y de si la dispensación en línea se modela como una fuente de nuevos pacientes tratados. Al mantener estos pasos explícitos y revisables, nuestra estimación sigue siendo trazable a palancas claras de demanda y precios que pueden revisarse cuando surja nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para la disfunción eréctil?

El mercado se situó en USD 5,17 mil millones en 2026 y se prevé que alcance USD 7,15 mil millones en 2031.

¿Qué producto tiene la mayor participación en el mercado de medicamentos para la disfunción eréctil?

Viagra retuvo el 44,78% de los ingresos en 2025, manteniendo su liderazgo a pesar de la competencia genérica.

¿Por qué las farmacias digitales están ganando terreno en la industria de medicamentos para la disfunción eréctil?

Combinan teleconsulta, prescripción electrónica y entrega a domicilio, ofreciendo discreción y precios más bajos que muchos puntos de venta minoristas.

¿Qué región está creciendo más rápido en medicamentos para la disfunción eréctil?

Asia-Pacífico se está expandiendo a una CAGR del 10,04% gracias a la reforma regulatoria y el creciente acceso a la atención médica.

¿Qué nuevas formulaciones están en el horizonte?

Los sprays nasales como SPONTAN y los geles tópicos de venta libre como Eroxon prometen un inicio más rápido y menos efectos sistémicos.

Última actualización de la página el: