Tamaño y participación del mercado del ensayo de inmunoabsorción ligado a enzimas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

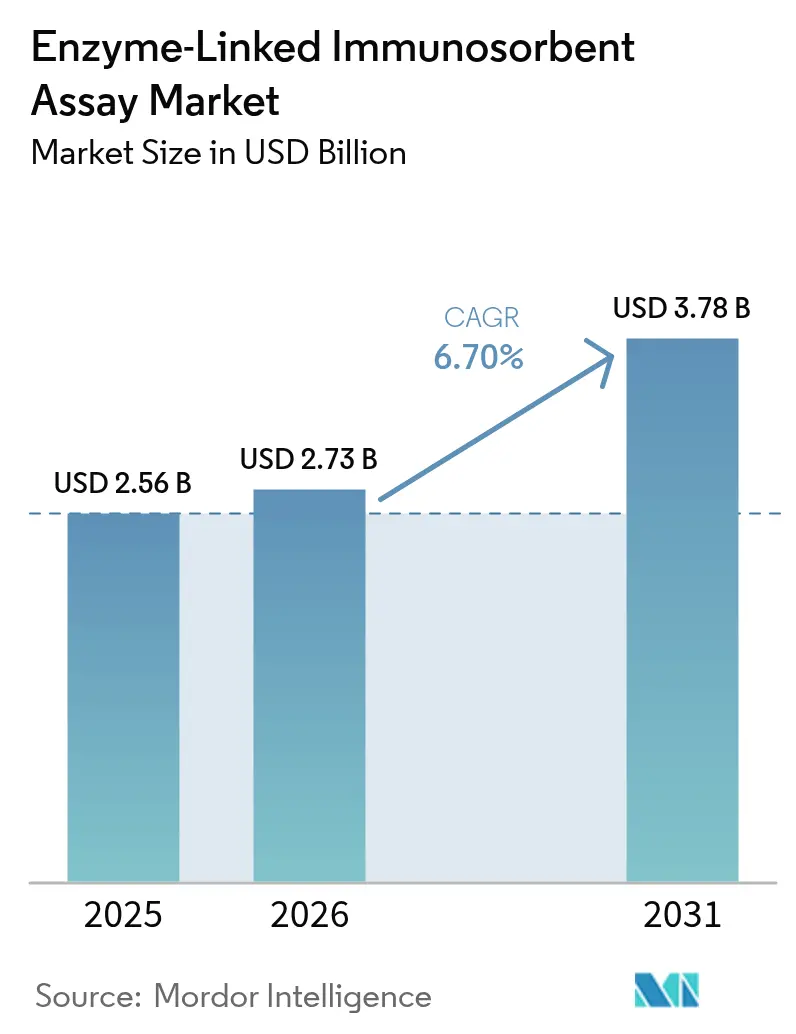

| Tamaño del Mercado (2026) | 2.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.70% CAGR |

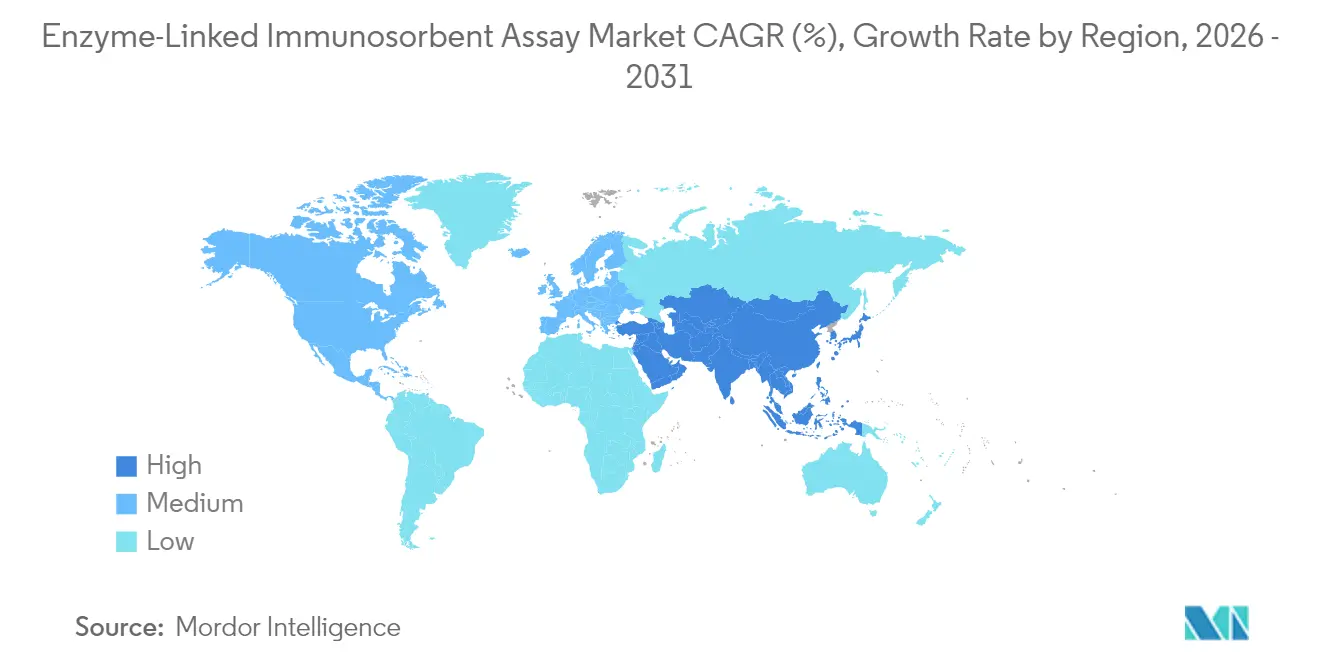

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

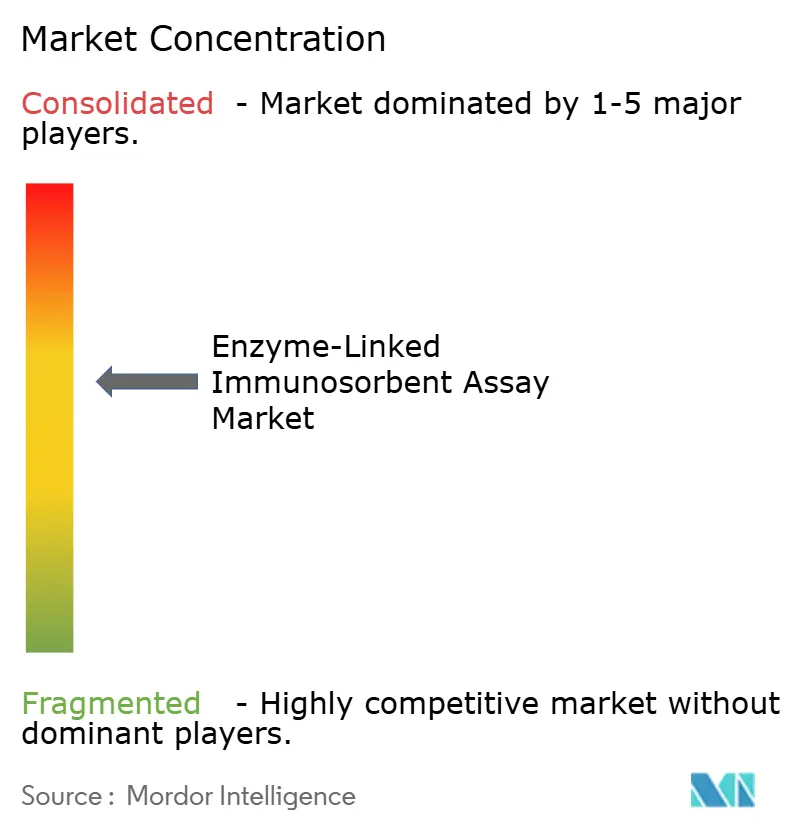

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado del ensayo de inmunoabsorción ligado a enzimas por Mordor Intelligence

El tamaño del mercado del ensayo de inmunoabsorción ligado a enzimas en 2026 se estima en USD 2,73 mil millones, creciendo desde el valor de 2025 de USD 2,56 mil millones, con proyecciones para 2031 que muestran USD 3,78 mil millones, creciendo a una CAGR del 6,7% durante 2026-2031.

El tamaño del mercado ELISA asciende a USD 6,74 mil millones en 2025 y se prevé que alcance USD 9,05 mil millones en 2030, lo que se traduce en una CAGR del 6,07% durante el período. La rápida automatización, la ampliación de los programas de detección de enfermedades crónicas y la adopción constante del ELISA en los flujos de trabajo de desarrollo de fármacos sustentan esta trayectoria, incluso cuando los formatos de inmunoensayo de nueva generación intensifican la presión competitiva. Las estaciones de trabajo de alto rendimiento están aliviando los cuellos de botella en el volumen de muestras, mientras que la expansión de los diagnósticos complementarios en inmunooncología eleva la especialización de los ensayos y los precios de venta promedio. América del Norte mantiene una participación dominante del 42,23% en el mercado ELISA, respaldada por sistemas de reembolso maduros y vías regulatorias de la FDA bien establecidas. Asia-Pacífico ofrece la mayor perspectiva de crecimiento de ingresos, impulsada por las mejoras en infraestructura diagnóstica respaldadas por el gobierno y la creciente carga de enfermedades no transmisibles. Los mandatos de sostenibilidad, particularmente en Europa, están comenzando a remodelar el diseño de consumibles, orientando a los proveedores hacia microplacas reciclables y menor contenido de plástico.

Principales conclusiones del informe

- Por tipo de producto, los kits y reactivos representaron el 46,95% de la participación del mercado ELISA en 2025, mientras que se proyecta que los instrumentos se expandan a una CAGR del 7,05% hasta 2031.

- Por técnica de ensayo, el ELISA sándwich lideró con una participación de ingresos del 35,65% en 2025; el ELISA competitivo registra la CAGR más rápida del 7,28% hasta 2031.

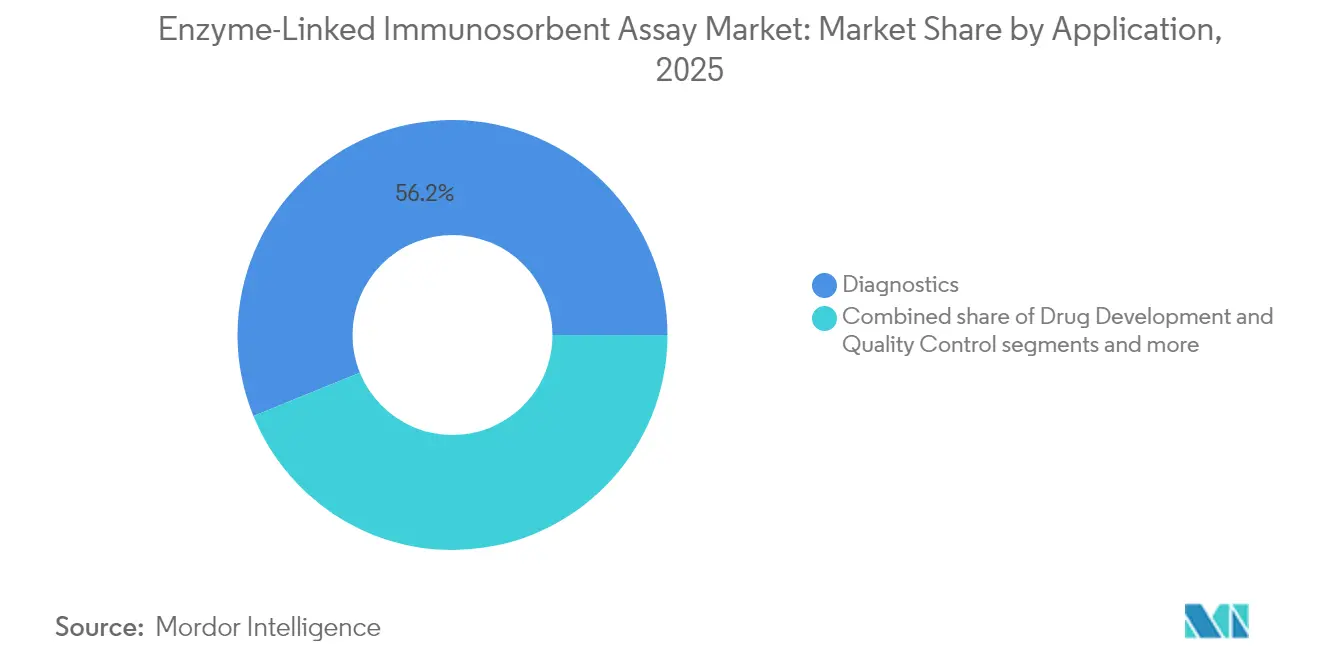

- Por aplicación, el diagnóstico representó el 56,15% del tamaño del mercado ELISA en 2025, mientras que se prevé que el desarrollo de fármacos y el control de calidad crezcan a una CAGR del 7,55%.

- Por usuario final, los laboratorios de diagnóstico retuvieron el 30,05% de la participación en 2025; las empresas farmacéuticas y de biotecnología avanzan a una CAGR del 7,82% hasta 2031.

- Por geografía, América del Norte dominó con el 41,85% de la participación de ingresos en 2025; Asia-Pacífico está preparada para registrar una CAGR del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global del ensayo de inmunoabsorción ligado a enzimas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas e infecciosas | 1.2% | Global, con mayor impacto en Asia-Pacífico y MEA | Largo plazo (≥ 4 años) |

| Rápida penetración de estaciones de trabajo ELISA automatizadas de alto rendimiento | 0.8% | América del Norte y Europa como núcleo, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Creciente demanda de diagnósticos complementarios en inmunooncología | 0.6% | América del Norte y Europa, mercados selectivos de APAC | Mediano plazo (2-4 años) |

| Paneles ELISA múltiplex para el seguimiento de inmunoterapia | 0.4% | Global, concentrado en sistemas de atención médica avanzados | Largo plazo (≥ 4 años) |

| Anticuerpos recombinantes/derivados de plantas rentables para kits ELISA | 0.3% | Global, con ventajas de fabricación en APAC | Largo plazo (≥ 4 años) |

| Formatos ELISA descentralizados en chip para entornos rurales en el punto de atención | 0.2% | Mercados emergentes, sistemas de salud rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades crónicas e infecciosas

La creciente incidencia de diabetes, trastornos cardiovasculares e infecciones virales persistentes está impulsando a los proveedores de atención médica a integrar el ELISA en los programas rutinarios de salud poblacional. Las agendas de detección nacional en India y China están escalando el volumen de pruebas de biomarcadores, con el ELISA favorecido por sus protocolos validados y su bajo costo por prueba, especialmente cuando los presupuestos limitan la adopción de sistemas quimioluminiscentes más nuevos. Las redes hospitalarias en Oriente Medio están integrando paneles ELISA para el seguimiento de la hepatitis y el VIH dentro de programas de pruebas universales, incrementando el consumo de reactivos. Los donantes multilaterales también están financiando la vigilancia de la tuberculosis basada en ELISA en el África subsahariana, ampliando la base instalada. El efecto combinado es un flujo estable de volumen de muestras que amortigua los ingresos del mercado frente a los patrones cíclicos de gasto en I+D.

Estaciones de trabajo ELISA automatizadas de alto rendimiento

La automatización aborda la escasez crónica de técnicos cualificados y reduce las tasas de error asociadas con la pipetación manual. Las plataformas líderes procesan actualmente hasta 960 pocillos por hora con seguimiento integrado de códigos de barras y validación de resultados asistida por IA, reduciendo el tiempo de respuesta en más de un 30% para grandes laboratorios de referencia. Los análisis de costo-beneficio en cadenas hospitalarias de los Estados Unidos muestran una recuperación de la inversión en dos años cuando la carga diaria de pruebas supera las 1.500 muestras. Los laboratorios europeos están incorporando middleware que alimenta los resultados directamente en los registros médicos electrónicos, mejorando la eficiencia de la toma de decisiones clínicas. Las organizaciones de investigación por contrato asiáticas están adoptando modelos de arrendamiento que incluyen instrumentación, software y reactivos, reduciendo las barreras de capital inicial y acelerando la penetración.

Demanda de diagnósticos complementarios en inmunooncología

Los pipelines farmacéuticos listan más de 1.200 candidatos activos de inmunoterapia, cada uno de los cuales requiere diagnósticos complementarios validados. El ELISA, con su vía regulatoria directa y su precisión establecida, está siendo seleccionado para cuantificar PD-L1, CTLA-4 y otros puntos de control inmunitario en ensayos en fases tempranas. A medida que las expansiones de etiquetas alcanzan las etapas comerciales, los volúmenes de ensayos crecen en paralelo con los protocolos de estratificación de pacientes, impulsando las ventas de kits de alto margen. Las alianzas estratégicas —como los acuerdos de Abbott con desarrolladores de biotecnología de mediana capitalización— agilizan los plazos de codesarrollo, mientras que los avances de la FDA acortan los ciclos de revisión para las presentaciones integradas de fármacos y pruebas. Esta sinergia asegura un flujo de ingresos duradero que compensa las presiones de comoditización en las pruebas generales de enfermedades infecciosas.

Paneles ELISA múltiplex para el seguimiento de inmunoterapia

Los centros oncológicos demandan cada vez más la elaboración de perfiles múltiplex de citocinas y quimiocinas para capturar la dinámica de respuesta al tratamiento en tiempo real. El ELISA múltiplex reduce la extracción de muestras en un 80% en comparación con las pruebas secuenciales de un solo analito, una consideración importante para los pacientes frágiles. Los avances tecnológicos en ingeniería de anticuerpos suprimen la reactividad cruzada, elevando las métricas de especificidad a la paridad con los sistemas de matrices de perlas. Los primeros adoptantes informan un costo de consumibles un 25% menor por punto de datos accionable. Las empresas farmacéuticas están incorporando paneles múltiplex en diseños de ensayos adaptativos para refinar la titulación de dosis, reforzando la relevancia clínica de la plataforma y ampliando su mercado total direccionable.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reactividad cruzada y preocupaciones por falsos positivos | -0.7% | Global, particularmente en aplicaciones de diagnóstico complejas | Corto plazo (≤ 2 años) |

| Creciente adopción de plataformas múltiplex de perlas de nueva generación y CLIA | -0.5% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Presión de sostenibilidad sobre las microplacas de un solo uso y los plásticos | -0.3% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Escasez de técnicos de inmunoensayo cualificados en mercados emergentes | -0.2% | Asia-Pacífico, MEA, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reactividad cruzada y falsos positivos

La superposición en la unión de epítopos puede generar resultados engañosos, especialmente cuando la concentración del analito es baja o las matrices de muestra son heterogéneas. Los laboratorios clínicos ahora exigen pruebas confirmatorias para los biomarcadores críticos, lo que añade pasos al proceso que incrementan los costos operativos. Los organismos reguladores respondieron con una orientación de validación más estricta en 2024, elevando el umbral para las aprobaciones de lanzamiento de kits comerciales. Los fabricantes contrarrestan esta situación con pares de anticuerpos recombinantes de alta afinidad y tampones de bloqueo refinados, aunque persiste la variabilidad en el rendimiento entre los kits de menor precio, lo que complica las decisiones de adquisición para los hospitales sensibles al precio. El escepticismo resultante orienta a algunas instituciones hacia formatos quimioluminiscentes con un rango dinámico más amplio.

Transición a plataformas múltiplex de perlas y CLIA

Las matrices de perlas de nueva generación pueden cuantificar hasta 50 analitos a partir de 25 μL de muestra, lo que resulta atractivo para los centros oncológicos donde el tejido es limitado. Los sistemas CLIA ofrecen sensibilidad a nivel de picogramo, ampliando las ventanas de diagnóstico para la detección temprana de enfermedades. Los principales actores de diagnóstico in vitro destinaron más de USD 2.000 millones a la expansión de CLIA durante 2024-25, acelerando la amplitud del catálogo. El elevado desembolso inicial de capital y el bloqueo de reactivos propietarios disuaden la migración total, sin embargo, los laboratorios de referencia con grandes volúmenes de muestras encuentran convincentes las ganancias en rendimiento. Los proveedores de ELISA enfrentan presión sobre los márgenes a medida que las cuentas premium diversifican las plataformas de ensayo, lo que impulsa la inversión en sistemas híbridos que integran la detección quimioluminiscente en las instalaciones ELISA existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los instrumentos ganan impulso mientras los consumibles mantienen su escala

Los kits y reactivos generaron el 46,95% del mercado ELISA en 2025, impulsados por su perfil de ingresos recurrentes y su amplia cobertura de menú. Los instrumentos, aunque representan un valor de base instalada menor, están previstos para superar a los consumibles con una CAGR del 7,05% a medida que los laboratorios buscan la automatización. El tamaño del mercado ELISA para los analizadores de alta capacidad se espera que alcance USD 1,69 mil millones en 2031, reflejando los contratos de software y servicios incluidos que elevan los precios de venta promedio. Los proveedores ahora incorporan análisis en la nube para la calibración remota y el mantenimiento predictivo, reduciendo el tiempo de inactividad para mejorar la productividad del laboratorio.

Las grandes redes hospitalarias buscan robótica de múltiples placas que unifique el lavado de microplacas, la incubación y la detección óptica, reduciendo las horas de los técnicos hasta en un 40%. Los modelos de suscripción ofrecen un flujo de caja predecible para los proveedores y una presupuestación de capital más fluida para los clientes. Los laboratorios asiáticos emergentes, donde los presupuestos de capital siguen siendo limitados, están adoptando vías de actualización por etapas: lectores semiautomáticos de nivel básico hoy, escalables a robótica completa a medida que aumenta el volumen. Los fabricantes de reactivos colaboran con los socios de instrumentos para prevalidar la compatibilidad de los kits, garantizando una implementación plug-and-play y acortando los ciclos de verificación.

Por técnica de ensayo: el ELISA competitivo escala posiciones en nichos especializados

Los ensayos sándwich siguen anclando el 35,65% de los ingresos de 2025, preferidos para la detección de proteínas grandes gracias a la especificidad de doble anticuerpo. Sin embargo, el ELISA competitivo se expande a una CAGR del 7,28% a medida que los clientes farmacéuticos requieren la cuantificación de fármacos de bajo peso molecular durante los estudios farmacocinéticos. El ELISA directo encuentra acogida en las pruebas rápidas de toxinas, mientras que los formatos indirectos siguen siendo estándar para la vigilancia serológica de patógenos emergentes.

La selección de la técnica depende cada vez más del precedente regulatorio. Los formatos competitivos cuentan con protocolos autorizados por la FDA bien establecidos para el seguimiento terapéutico de fármacos, lo que facilita los expedientes de presentación para nuevos genéricos. Los grupos de investigación académica aprecian la tolerancia de la técnica para objetivos antigénicos pequeños, impulsando la diversificación del catálogo entre los proveedores de kits de nivel medio. Las químicas de detección también evolucionan: los sustratos colorimétricos dan paso a la fluorescencia amplificada, extendiendo los límites de detección y acercando el ELISA al rendimiento CLIA sin renovar los lectores de placas heredados.

Por aplicación: el desarrollo de fármacos eclipsa el crecimiento del diagnóstico tradicional

El diagnóstico representó el 56,15% de las ventas de 2025, aunque el desarrollo de fármacos y el control de calidad avanzan a una CAGR del 7,55% gracias al pipeline de biológicos y los requisitos de comparabilidad de biosimilares. Las organizaciones de investigación por contrato (CRO) absorben una proporción creciente de esta demanda, combinando el desarrollo de métodos, la validación y el análisis de muestras a gran escala.

En diagnóstico, los paneles de enfermedades infecciosas siguen siendo los líderes en volumen, mientras que los marcadores oncológicos y autoinmunes tienen precios premium. El control de alérgenos alimentarios adopta el ELISA para garantizar el cumplimiento de las leyes de etiquetado más estrictas en Europa y América del Norte. Los laboratorios de enfermedades raras despliegan pruebas ELISA desarrolladas en laboratorio donde no hay kits comerciales disponibles, aprovechando plataformas validadas para navegar el marco evolutivo de pruebas desarrolladas en laboratorio (LDT) de la FDA. Las pruebas hormonales de fertilidad mantienen una demanda constante en las clínicas de salud reproductiva, beneficiándose de la reconocida fiabilidad del ELISA.

Por usuario final: los segmentos farmacéutico-biotecnológicos escalan más rápido

Los laboratorios de diagnóstico controlaron el 30,05% de los ingresos de 2025, pero las entidades farmacéuticas y de biotecnología registrarán la CAGR más rápida del sector del 7,82%, reflejando la creciente validación de biomarcadores y las pruebas de liberación de lotes. Las empresas invierten en laboratorios bioanalíticos internos para agilizar las presentaciones regulatorias y proteger los datos propietarios.

Los hospitales siguen siendo fundamentales para el cribado rutinario, aunque los techos presupuestarios frenan el crecimiento de la inversión de capital; su enfoque pivota hacia analizadores integrados que reducen el desperdicio de reactivos. Los institutos académicos aportan una demanda de referencia constante para la investigación exploratoria, frecuentemente financiada por subvenciones públicas que priorizan la preparación ante enfermedades infecciosas. Las CRO consolidan instalaciones regionales, utilizando la escala para negociar descuentos por volumen en reactivos y asegurar arrendamientos de instrumentos a tasas favorables, reforzando las barreras para los nuevos participantes más pequeños.

Análisis geográfico

América del Norte generó el 41,85% de los ingresos de 2025 y mantiene el liderazgo hasta 2031, respaldada por un elevado gasto sanitario per cápita y la concentración de los principales fabricantes de diagnóstico in vitro. Los laboratorios clínicos adoptan fácilmente instrumentos de nueva generación, y los pagadores reembolsan los ensayos especializados, manteniendo precios premium. Las iniciativas gubernamentales para fortalecer la preparación ante pandemias consolidan el ELISA como tecnología de base dentro de las reservas nacionales.

Asia-Pacífico avanza a una CAGR del 8,12%, el ritmo regional más alto. El plan estratégico «China Saludable 2030» financia laboratorios de inmunología hospitalaria en ciudades de segundo nivel, impulsando las importaciones de equipos de capital. El programa Ayushman Bharat de India amplía la cobertura de seguros, desbloqueando la demanda de diagnóstico rural satisfecha por dispositivos ELISA descentralizados en chip distribuidos a través de centros de atención primaria de salud. Japón y Corea del Sur enfatizan las actualizaciones de automatización, aprovechando la experiencia doméstica en robótica para aumentar el rendimiento mientras compensan la escasez de técnicos; Australia mantiene una demanda estable a través de asociaciones público-privadas de patología que priorizan la estandarización de los ensayos.

Europa demuestra un crecimiento equilibrado bajo el nuevo Reglamento sobre Diagnóstico In Vitro (IVDR) que exige umbrales más altos de evidencia clínica. La fortaleza manufacturera de Alemania asegura la resiliencia de la cadena de suministro para la producción regional de kits. El Reino Unido canaliza la financiación de la Visión de Ciencias de la Vida hacia la investigación de biomarcadores oncológicos, incrementando el uso de kits ELISA competitivos. Las naciones del sur de Europa están implementando subvenciones de modernización respaldadas por la Unión Europea, actualizando los laboratorios de hospitales públicos con estaciones de trabajo automatizadas. América del Sur y Oriente Medio y África contribuyen con ganancias incrementales a medida que los vientos económicos en contra se estabilizan; las ONG multinacionales despliegan el ELISA para la vigilancia de enfermedades transmitidas por vectores, ampliando la base instalada que los proveedores pueden monetizar posteriormente con consumibles.

Panorama competitivo

El mercado ELISA muestra una consolidación moderada. Thermo Fisher Scientific amplió su alcance en proteómica al adquirir Olink por USD 3.100 millones en 2024, integrando ensayos de extensión de proximidad que complementan el ELISA para la validación ortogonal. La filial de Danaher, Beckman Coulter, presentó kits de herramientas de cumplimiento alineados con las actualizaciones de CLIA de 2024, reforzando su ventaja competitiva en servicios. Roche continúa invirtiendo en software de lector de placas asistido por IA que señala automáticamente los valores atípicos, mejorando la reproducibilidad para los paneles oncológicos de alto valor.

Las fusiones horizontales son prominentes. Bruker adquirió ELITechGroup por USD 942 millones, asegurando una posición en los kits ELISA especializados de enfermedades infecciosas y aprovechando su propia base instalada de espectrometría de masas para la venta cruzada. La adquisición por parte de Tecan de los activos ELISA de Cisbio enriqueció su cartera neuroendocrina, indicando apetito por biomarcadores de nicho que los hospitales no pueden obtener de proveedores convencionales. bioMérieux adquirió SpinChip Diagnostics para añadir capacidades en el punto de atención en diez minutos, señalando que los formatos rápidos y descentralizados son palancas estratégicas de crecimiento.

Los actores disruptivos se diferencian a través de la ciencia de materiales. Creative Diagnostics invierte en bibliotecas de anticuerpos de origen vegetal, prometiendo reducciones de costos que pueden defender el margen cuando los contratos de volumen se comprimen. Las empresas emergentes despliegan paradigmas ELISA en microfluidica en cartucho, reduciendo el volumen de reactivos en un 90% y alineándose con las directivas de laboratorio verde en Europa. Mientras tanto, los principales actores intensifican sus hojas de ruta de sostenibilidad, desarrollando prototipos de pocillos compostables y esquemas de reciclaje de circuito cerrado para anticiparse a las próximas regulaciones de ecoetiquetado. El entorno competitivo, por tanto, equilibra las ventajas de escala con los nichos de innovación, manteniendo una disciplina de precios saludable.

Líderes de la industria del ensayo de inmunoabsorción ligado a enzimas

Thermo Fisher Scientific

Bio-Rad Laboratories, Inc

Agilent Technologies, Inc

Merck KGaA

Promega Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Illumina completó su adquisición de SomaLogic por USD 425 millones para ampliar la cobertura de proteómica para el descubrimiento de biomarcadores

- Mayo de 2025: Abbott introdujo la prueba de sangre rápida i-STAT TBI para la evaluación de conmociones cerebrales in situ en entornos deportivos

- Abril de 2025: Tecan Group adquirió activos de kits ELISA de Cisbio Bioassays para reforzar el diagnóstico especializado en tumores neuroendocrinos

Alcance del informe del mercado global del ensayo de inmunoabsorción ligado a enzimas

Según el alcance de este informe, el ensayo de inmunoabsorción ligado a enzimas (ELISA) es un tipo de inmunoensayo enzimático en fase sólida de uso común para detectar la presencia de un ligando en una muestra líquida mediante anticuerpos dirigidos contra la proteína que se va a medir. El mercado está segmentado por producto (ELISA directo, ELISA indirecto, ELISA sándwich y ELISA competitivo), aplicación (diagnóstico de enfermedades, desarrollo de vacunas y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel mundial. El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Kits y reactivos |

| Instrumentos |

| Software y servicios |

| ELISA sándwich |

| ELISA directo |

| ELISA indirecto |

| ELISA competitivo |

| Diagnóstico | Enfermedades infecciosas |

| Cáncer | |

| Enfermedades autoinmunes | |

| Hormona y fertilidad | |

| Alergia alimentaria | |

| Desarrollo de fármacos y control de calidad | |

| Uso en investigación |

| Hospitales y clínicas |

| Laboratorios de diagnóstico |

| Empresas farmacéuticas y de biotecnología |

| Organizaciones de investigación por contrato |

| Institutos académicos y de investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto (valor) | Kits y reactivos | |

| Instrumentos | ||

| Software y servicios | ||

| Por técnica de ensayo (valor) | ELISA sándwich | |

| ELISA directo | ||

| ELISA indirecto | ||

| ELISA competitivo | ||

| Por aplicación (valor) | Diagnóstico | Enfermedades infecciosas |

| Cáncer | ||

| Enfermedades autoinmunes | ||

| Hormona y fertilidad | ||

| Alergia alimentaria | ||

| Desarrollo de fármacos y control de calidad | ||

| Uso en investigación | ||

| Por usuario final (valor) | Hospitales y clínicas | |

| Laboratorios de diagnóstico | ||

| Empresas farmacéuticas y de biotecnología | ||

| Organizaciones de investigación por contrato | ||

| Institutos académicos y de investigación | ||

| Por geografía (valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado ELISA?

El tamaño del mercado ELISA es de USD 2,73 mil millones en 2026 y se proyecta que alcance USD 3,78 mil millones en 2031

¿Qué región crece más rápido en el mercado ELISA?

Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 8,12% hasta 2031.

¿Qué segmento de producto se expande más rápidamente?

Los instrumentos ELISA lideran el crecimiento con una CAGR del 7,05% a medida que los laboratorios priorizan las actualizaciones de automatización.

¿Cómo influyen las empresas farmacéuticas en la demanda de ELISA?

Las empresas farmacéuticas y de biotecnología están aumentando el uso del ELISA para la validación de biomarcadores y las pruebas de inmunogenicidad, impulsando una CAGR del 7,82% en este segmento de usuario final.

Última actualización de la página el: