Tamaño y Participación del Mercado de Sistemas Empresariales Multi-Agente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 47.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Empresariales Multi-Agente por Mordor Intelligence

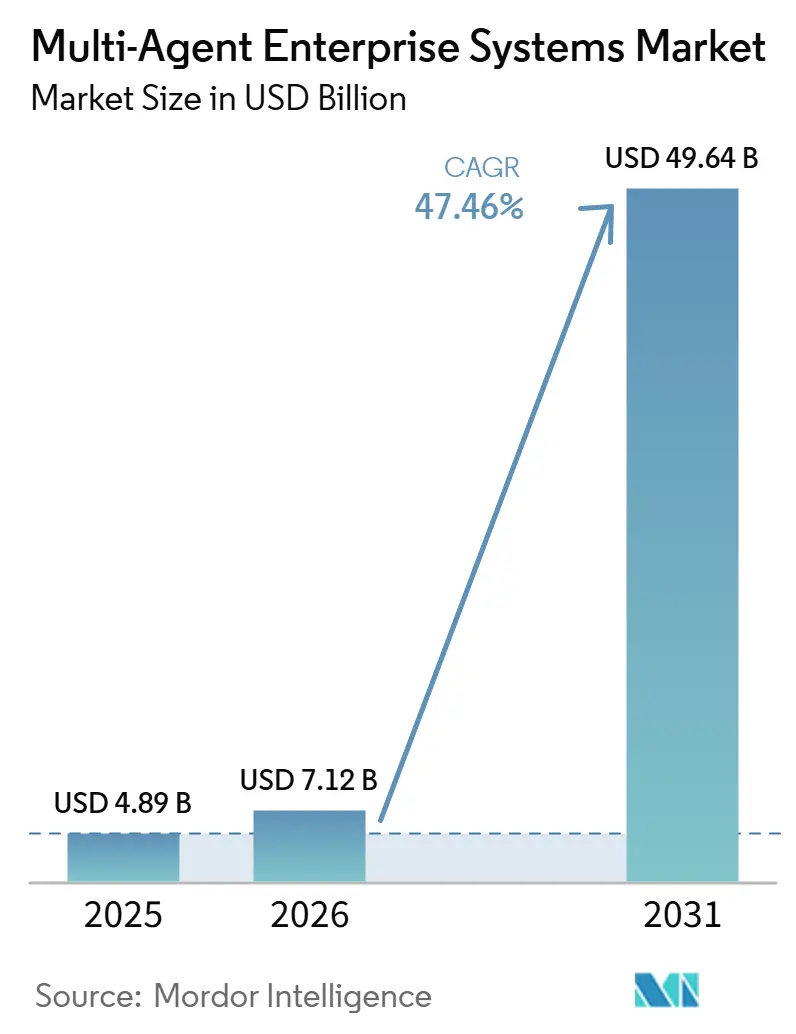

Se proyecta que el tamaño del mercado de Planificación de Recursos Empresariales Multi-Agente se expanda desde USD 4,89 mil millones en 2025 y USD 7,12 mil millones en 2026 hasta USD 49,64 mil millones en 2031, registrando una CAGR del 47,46% entre 2026 y 2031. La creciente preferencia por ecosistemas de agentes distribuidos sobre las arquitecturas monolíticas de ERP está acelerando la adopción, ya que las empresas buscan coordinación autónoma en finanzas, cadena de suministro y flujos de trabajo orientados al cliente. La comercialización de marcos de orquestación de código abierto, la maduración de las plataformas de hiperescaladores y los rápidos avances en el razonamiento de inteligencia artificial generativa han trasladado los sistemas multi-agente de experimentos piloto a infraestructura crítica para el negocio. Los compradores ahora enfatizan el costo por servicio, la resiliencia y el tiempo de obtención de valor, lo que impulsa a los proveedores a ofrecer servicios en la nube con precios por consumo, bibliotecas de agentes prediseñadas y estudios de desarrollo de bajo código. Aunque la claridad regulatoria sigue siendo desigual, las jurisdicciones con marcos basados en riesgos están avanzando en los despliegues en producción, creando asimetrías de crecimiento regional.

Conclusiones Clave del Informe

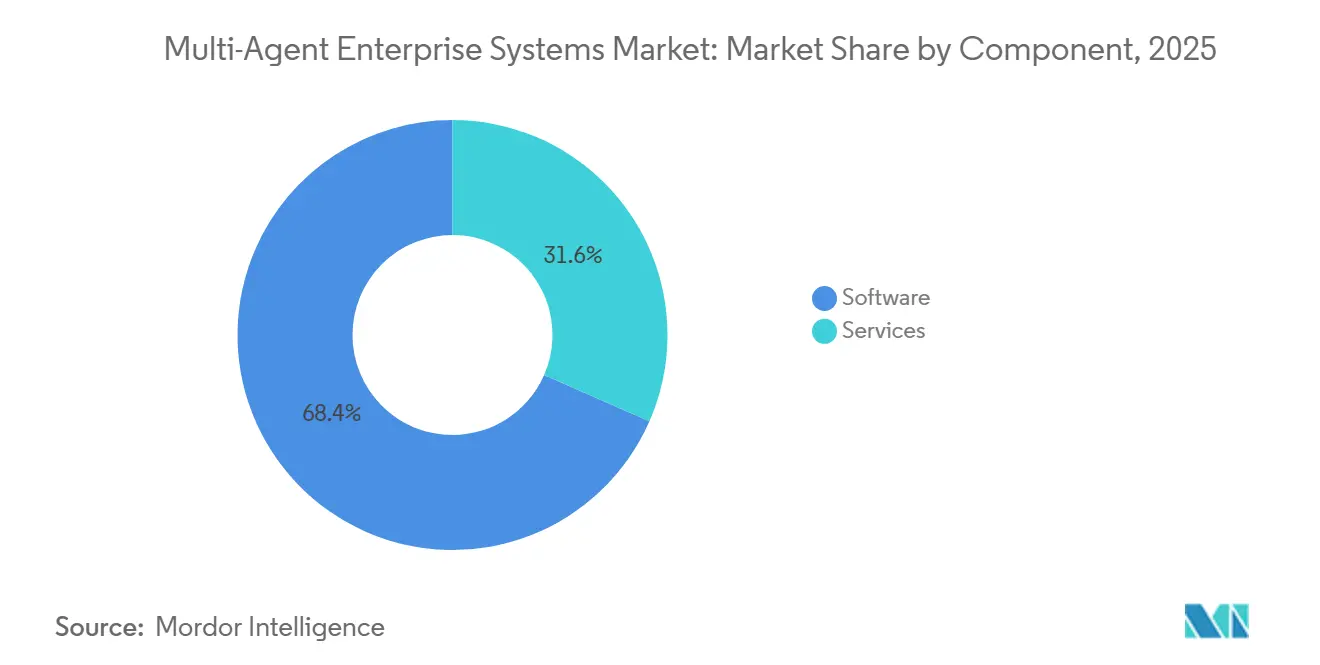

- Por componente, el Software lideró con una participación de ingresos del 68,43% en 2025, mientras que se proyecta que los Servicios crezcan a una CAGR del 47,86% hasta 2031.

- Por modo de implementación, la Nube capturó el 61,32% de la participación del mercado de Planificación de Recursos Empresariales Multi-Agente en 2025; las arquitecturas Híbridas registran la CAGR proyectada más rápida del 48,06% hasta 2031.

- Por aplicación, la Automatización del Servicio al Cliente representó el 29,74% de los ingresos de 2025, mientras que se prevé que la Automatización Legal y de Cumplimiento se expanda a una CAGR del 48,46% hasta 2031.

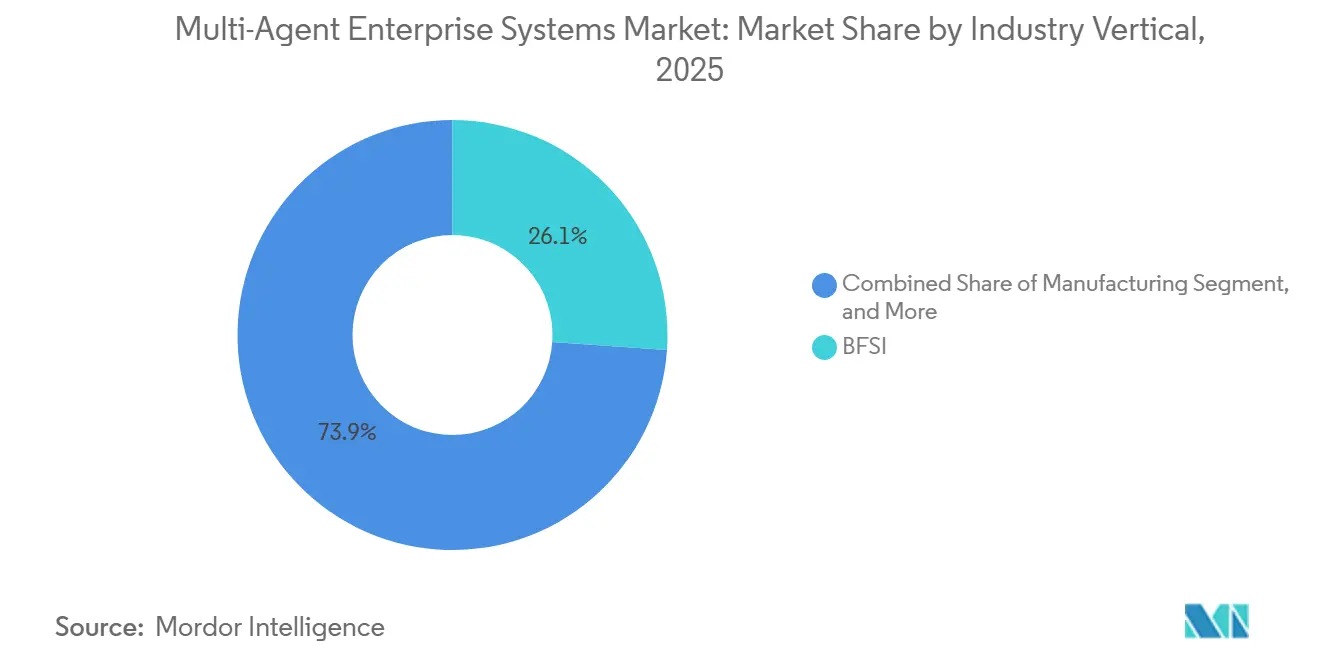

- Por vertical industrial, la Banca, Servicios Financieros y Seguros comandó una participación del 26,11% en 2025; la Atención Médica avanza a una CAGR del 48,66% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas representaron el 64,53% de la demanda de 2025, mientras que las Pequeñas y Medianas Empresas muestran una perspectiva de CAGR del 47,67% hasta 2031.

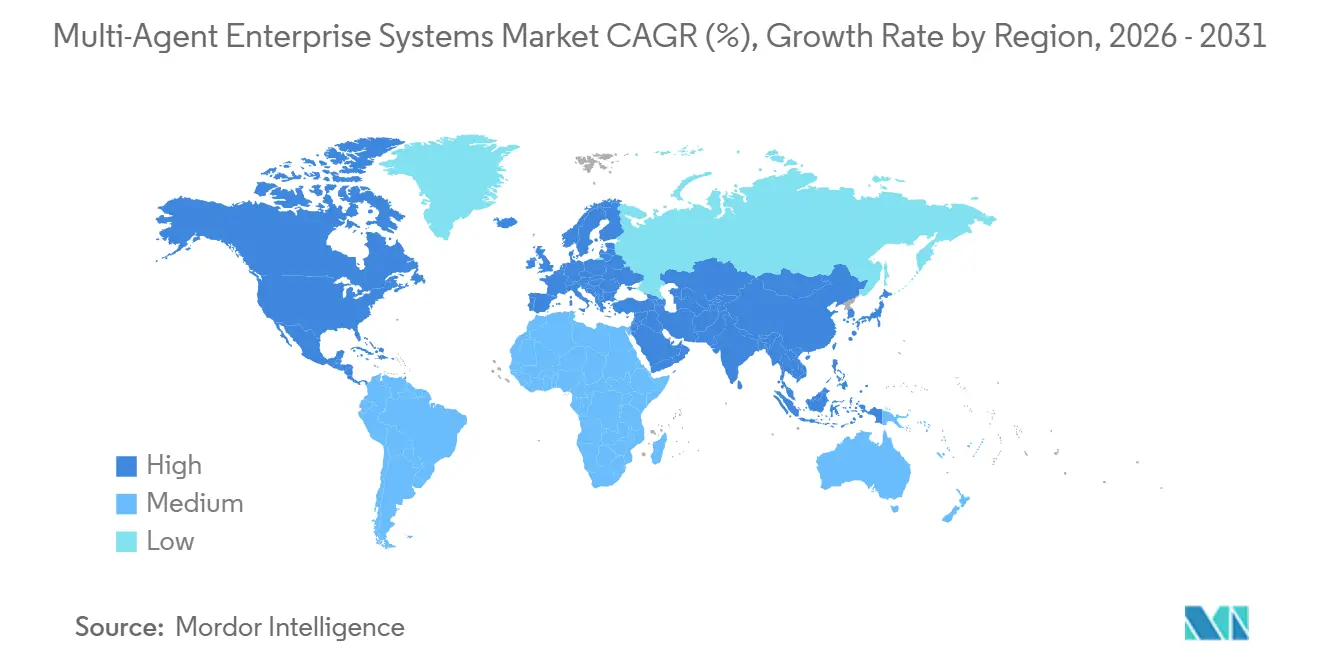

- Por geografía, América del Norte representó el 38,49% de los ingresos en 2025, aunque Asia-Pacífico está en camino de alcanzar la CAGR más alta del 48,82% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Empresariales Multi-Agente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Acelerados de Hiper-Automatización Empresarial | +12.3% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Convergencia de la Inteligencia Artificial Generativa con la Orquestación Multi-Agente | +11.8% | Centros tecnológicos globales en tres regiones principales | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Agentes Nativas en la Nube por parte de Hiperescaladores | +9.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Rápido Crecimiento en Marcos de Código Abierto como LangChain, AutoGen, CrewAI | +7.4% | Comunidades de desarrolladores en todo el mundo, especialmente India | Corto plazo (≤ 2 años) |

| Integración de Sistemas Multi-Agente en el Internet de las Cosas Industrial para la Manufactura Inteligente | +6.9% | Núcleo de Asia-Pacífico con expansión global | Largo plazo (≥ 4 años) |

| Mercados de Agentes Emergentes que Facilitan la Adopción por Parte de las Pequeñas y Medianas Empresas | +5.2% | Pequeñas y Medianas Empresas de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Acelerados de Hiper-Automatización Empresarial

Los consejos de administración corporativos están exigiendo la ejecución digital de extremo a extremo para liberar mano de obra hacia tareas de mayor valor, y la orquestación multi-agente es central para ese objetivo. IBM documentó una reducción del 75% en el tiempo del ciclo de cuentas por pagar y USD 5,7 millones en ahorros anuales para las empresas que adoptan sus agentes watsonx Orchestrate.[1]IBM Newsroom, "IBM Unveils watsonx Orchestrate Agent Catalog," ibm.com La automatización agéntica supera a la automatización robótica de procesos al razonar sobre entradas no estructuradas y adaptarse a excepciones, convirtiendo la revisión de documentos regulatorios, la preparación de auditorías y la resolución de disputas de clientes en procesos de flujo continuo. Los sectores que enfrentan compresión de márgenes, como el comercio minorista, la logística y la externalización de procesos de negocio, muestran la mayor urgencia, canalizando presupuesto desde herramientas de flujo de trabajo heredadas hacia programas de agentes. El período de recuperación económica ahora promedia menos de 12 meses para pilotos bien definidos de finanzas o adquisiciones, lo que alimenta la confianza de la dirección para ampliar los despliegues. Los gobiernos que fomentan las ganancias de productividad para compensar la escasez de mano de obra, particularmente en Japón y Alemania, amplifican aún más la demanda a corto plazo.

Convergencia de la Inteligencia Artificial Generativa con la Orquestación Multi-Agente

Los modelos de lenguaje de gran escala evolucionaron de conversaciones de un solo turno a agentes orientados a objetivos que planifican, invocan herramientas y se autocorrigen, creando una interfaz universal para los datos empresariales. El acuerdo de OpenAI de febrero de 2026 con Amazon Bedrock integra sus modelos de forma nativa dentro de AWS, reduciendo la latencia y la carga de cumplimiento para el movimiento de datos entre nubes. Joule Studio de SAP permite a los analistas de negocio encadenar agentes a registros de ERP con widgets de arrastrar y soltar, ampliando el grupo de talento más allá de los científicos de datos.[2]SAP News Center, "SAP Launches Joule Studio," sap.com Los modelos multimodales que analizan texto, código, imágenes y tablas ahora generan SQL, redactan correos electrónicos y activan facturas desde un único mensaje, reduciendo las curvas de capacitación de los usuarios. Sin embargo, los resultados probabilísticos aún generan señales de alerta sobre fiabilidad en finanzas y atención médica, por lo que muchos despliegues insertan puntos de control humanos o reglas de respaldo deterministas. Los proveedores están priorizando las API de salvaguardas, los motores de políticas y los registros de ejecución verificables para abordar esos riesgos y acelerar la adopción en dominios fuertemente regulados.

Expansión de Plataformas de Agentes Nativas en la Nube por parte de Hiperescaladores

Los hiperescaladores empaquetan agentes de plantilla, bases de datos vectoriales y herramientas de gobernanza en suites completamente gestionadas, reduciendo los ciclos de implementación de meses a semanas. Microsoft Azure AI Studio incluye planos de agentes basados en roles y monitorea el gasto en tokens en tiempo real. AWS Bedrock permite a los clientes intercambiar modelos subyacentes sin recodificar la lógica del flujo de trabajo, evitando la dependencia rígida de un proveedor mientras mantiene las cargas de trabajo en la infraestructura de AWS. El Generador de Agentes de Vertex AI de Google Cloud se integra con BigQuery y Looker, permitiendo a los equipos de datos orquestar análisis, informes y actualizaciones de bases de conocimiento a través de agentes conversacionales. Estas plataformas convierten la infraestructura en un producto básico, trasladando la ventaja competitiva hacia agentes de dominio preentrenados, conectores de datos seleccionados y mercados de socios. Las alianzas estratégicas, como ServiceNow aprovechando los microservicios NIM de NVIDIA para inferencia de baja latencia, subrayan la carrera por diferenciarse en rendimiento y profundidad del ecosistema.

Rápido Crecimiento en Marcos de Código Abierto como LangChain, AutoGen, CrewAI

Los conjuntos de herramientas de código abierto experimentaron una explosión en popularidad porque brindan a los equipos de ingeniería un control detallado y flexibilidad de escape. LangChain se ha convertido en el estándar para encadenar llamadas a modelos, invocaciones de herramientas y módulos de memoria en Python, mientras que AutoGen enfatiza la colaboración multi-agente conversacional y CrewAI aplica la coordinación basada en roles a los flujos de trabajo empresariales. Los colaboradores comparten patrones semanalmente, acortando los ciclos de experimentación y difundiendo las mejores prácticas a nivel global. Las empresas suelen crear prototipos internamente en pilas de código abierto antes de migrar a versiones comerciales con soporte para producción, en línea con los acuerdos de nivel de servicio. Los despliegues híbridos ejecutan la orquestación de código abierto como plano de control, con inferencia gestionada, observabilidad y seguridad proporcionadas por un sustrato comercial. Esta arquitectura en capas optimiza tanto el costo como la agilidad, aunque las empresas aún deben asignar recursos para la gestión de parches y para manejar la volatilidad de la hoja de ruta impulsada por la comunidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Estándares de Interoperabilidad entre Marcos de Agentes | -4.8% | Entornos de múltiples proveedores en todo el mundo | Corto plazo (≤ 2 años) |

| Escasez de Talento Especializado en Ingeniería de Agentes | -4.2% | Principales centros tecnológicos en tres regiones | Mediano plazo (2-4 años) |

| Escalada de Costos de API y Cómputo para Cargas de Trabajo Multi-Agente | -3.6% | Pequeñas y Medianas Empresas sensibles al costo y mercados emergentes | Corto plazo (≤ 2 años) |

| Incertidumbre Regulatoria en torno a la Toma de Decisiones Autónoma | -2.9% | Europa la más estricta, Estados Unidos y Asia-Pacífico en evolución | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Interoperabilidad entre Marcos de Agentes

Las empresas que trabajan con LangChain, AutoGen y CrewAI descubren que los agentes no pueden comunicarse fácilmente entre sí sin puentes personalizados. Anthropic propuso el Protocolo de Contexto de Modelo en noviembre de 2024 para crear un formato de mensaje universal, pero los borradores de estándares en competencia amenazan con fragmentar la adopción. La fragmentación obliga a los equipos de TI a estandarizarse en una única pila o a financiar capas de traducción a medida, ambas opciones que elevan los costos y la latencia. Los despliegues en nube híbrida aumentan la complejidad porque los agentes locales enfrentan restricciones de cortafuegos, autenticación y residencia de datos al coordinarse con sus pares en la nube. Los organismos de normalización como IEEE e ISO aún no han finalizado las especificaciones técnicas, por lo que los directores de información permanecen cautelosos ante las composiciones de múltiples proveedores para flujos de trabajo críticos para el negocio. Esta fricción frena el escalado a corto plazo y modera las hojas de ruta de inversión que de otro modo serían agresivas.

Escasez de Talento Especializado en Ingeniería de Agentes

La demanda de ingenieros de instrucciones, especialistas en aprendizaje por refuerzo y arquitectos de orquestación supera con creces la oferta. El informe de talento de LinkedIn de 2024 registró más de 250.000 puestos de inteligencia artificial abiertos solo en los Estados Unidos, con el 65% de los empleadores citando desafíos agudos de contratación. Las primas de compensación oscilan entre el 20% y el 40% por encima de los roles de software convencionales, lo que aprieta los presupuestos del mercado medio. Las universidades se apresuran a actualizar los planes de estudio, pero los flujos de graduados no aliviarán materialmente las escaseces hasta 2027. Las empresas están mejorando las habilidades de los desarrolladores existentes a través de academias de proveedores y asociándose con integradores de sistemas, aunque la incorporación sigue retrasando los plazos de los proyectos. Los constructores de agentes de bajo código ayudan a abordar la brecha de habilidades, aunque no pueden reemplazar completamente la profunda experiencia arquitectónica necesaria para la orquestación compleja, la gobernanza y el ajuste del rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumenta la Complejidad

El Software generó la mayoría de los ingresos, pero el crecimiento de los Servicios refleja la creciente complejidad de los despliegues. En 2025, el Software capturó el 68,43% de los ingresos totales del mercado de Planificación de Recursos Empresariales Multi-Agente, impulsado por licencias de plataforma y medición de API. Los proveedores monetizan motores de orquestación, capas de seguridad y paneles de monitoreo que escalan con el volumen de tokens. Las empresas prefieren los precios por suscripción para alinear el gasto con los resultados de negocio realizados, y la transparencia del consumo es una métrica a nivel de consejo de administración.

Se prevé que el segmento de Servicios crezca a una CAGR del 47,86%, expandiéndose a medida que los integradores de sistemas asumen la responsabilidad del diseño de agentes, el aprendizaje por refuerzo y el ajuste continuo de instrucciones. Empresas de consultoría como Tata Consultancy Services y Cognizant ampliaron sus prácticas de inteligencia artificial generativa, añadiendo bibliotecas de agentes específicas de la industria para clientes de atención médica y manufactura.[3]Tata Consultancy Services, "TCS AI.Cloud Expansion," tcs.com Los contratos de soporte continuo abarcan la validación de inteligencia artificial ética, el fortalecimiento de la canalización de datos y las pruebas de ataques de inyección, creando flujos de ingresos de anualidades que rivalizan cada vez más con la facturación de software.

Por Modo de Implementación: Las Arquitecturas Híbridas Conectan el Cumplimiento y la Agilidad

Los despliegues en la Nube dominaron con una participación del 61,32% en 2025, principalmente debido a su capacidad para proporcionar recursos de cómputo elásticos y acceso instantáneo a modelos de base. Sin embargo, los sectores regulados están impulsando un cambio significativo hacia topologías híbridas. Las instituciones financieras y los proveedores de atención médica, por ejemplo, prefieren mantener los registros sensibles en las instalaciones locales mientras enrutan las cargas de trabajo de bajo riesgo a través de puntos de inferencia en la nube pública. Este enfoque ha llevado a una tasa de crecimiento anual compuesto proyectada del 48,06% para los modos de implementación híbridos. Además, la Ley de Inteligencia Artificial de la Unión Europea ha acelerado aún más esta tendencia al exigir supervisión interna para aplicaciones de alto riesgo, garantizando el cumplimiento y la seguridad.

Para satisfacer estas necesidades en evolución, los proveedores ahora ofrecen dispositivos de puerta de enlace de agentes que facilitan la orquestación fluida entre clústeres locales y API en la nube. Estos dispositivos hacen cumplir el cumplimiento de políticas y proporcionan observabilidad durante el proceso de transferencia. Si bien los despliegues locales siguen siendo esenciales para industrias como los contratistas de defensa y las empresas de servicios públicos con aislamiento de red, su crecimiento ha sido más lento debido a las restricciones de gasto de capital. De cara al futuro, se espera que el mercado de Planificación de Recursos Empresariales Multi-Agente sea impulsado por la adopción de arquitecturas flexibles. Estas arquitecturas abstraen la ubicación física de las cargas de trabajo, permitiendo a las organizaciones implementar prácticas uniformes de gobernanza y gestión independientemente de dónde se implementen las cargas de trabajo.

Por Aplicación: La Automatización Legal y de Cumplimiento se Dispara

La Automatización del Servicio al Cliente representó el 29,74% de los ingresos de 2025, demostrando una inversión significativa y sostenida en chatbots y sistemas de enrutamiento de tickets. Sin embargo, los equipos legales están emergiendo como los adoptantes más rápidos de las tecnologías de automatización. Se proyecta que la Automatización Legal y de Cumplimiento crezca a una sólida CAGR del 48,46%, impulsada por la capacidad de los agentes para leer e interpretar estatutos, compararlos con los controles internos y redactar automáticamente actualizaciones de políticas. Por ejemplo, el módulo Agentforce de Salesforce destaca cómo los agentes pueden escalar casos complejos de clientes solo después de agotar los procesos de remediación programados, reduciendo efectivamente los tiempos de gestión promedio y mejorando la eficiencia.

En el dominio financiero, los agentes aprovechan el Reconocimiento Óptico de Caracteres y las tecnologías de clasificación para agilizar los procesos de conciliación de facturas. Mientras tanto, los agentes de operaciones de TI utilizan datos de telemetría para identificar y resolver incidentes de forma autónoma, minimizando el tiempo de inactividad y mejorando la fiabilidad operativa. En la gestión de la cadena de suministro, los agentes de procesos robóticos desempeñan un papel fundamental en la sincronización de equipos de fábrica y la gestión de flotas de entrega, creando una integración perfecta de flujos de trabajo digitales y físicos. En conjunto, estas aplicaciones impulsan una demanda constante de interacciones de agentes de baja latencia, que sirven como piedra angular para el crecimiento sostenido del mercado de Planificación de Recursos Empresariales Multi-Agente.

Por Vertical Industrial: La Adopción en Atención Médica se Acelera

La Banca, Servicios Financieros y Seguros generó el 26,11% de los ingresos en 2025 a través de agentes de análisis de fraude, calificación crediticia y liquidación de operaciones. Estos agentes han sido fundamentales para automatizar procesos que tradicionalmente requerían una intervención manual significativa, mejorando así la eficiencia y reduciendo los costos operativos. Sin embargo, los hospitales y las empresas de ciencias de la vida ahora superan a este sector con una notable CAGR del 48,66%. Los proveedores de atención médica están implementando cada vez más agentes para la documentación clínica y los flujos de trabajo de autorización previa, que históricamente han consumido un tiempo sustancial de los médicos. Al automatizar estos procesos, los proveedores no solo están mejorando los márgenes operativos, sino también mejorando el rendimiento de los pacientes y la prestación general de atención.

De manera similar, el sector manufacturero está aprovechando los agentes integrados con sensores del Internet de las Cosas Industrial para optimizar las operaciones. Estos agentes se utilizan para programar el mantenimiento predictivo, reducir el tiempo de inactividad y ajustar el consumo de energía, lo que está respaldado por plataformas como el mercado Industrial Copilot de Siemens. En el sector minorista, los agentes de precios y surtido ajustan dinámicamente las promociones y el inventario en función de las señales de demanda en tiempo real, lo que permite a los minoristas responder rápidamente a los cambios del mercado. Los operadores de telecomunicaciones también están adoptando agentes de optimización de redes que equilibran automáticamente el tráfico en infraestructuras heterogéneas, garantizando una conectividad fluida y una mejor calidad del servicio. Estas expansiones verticales están impulsando una combinación diversificada de participación del mercado de Planificación de Recursos Empresariales Multi-Agente, lo que ayuda a mitigar el impacto de la ciclicidad en cualquier sector individual y garantiza un crecimiento sostenido en todas las industrias.

Por Tamaño de Empresa: Adopción por Parte de las Pequeñas y Medianas Empresas a través de Mercados

Las Grandes Empresas contribuyeron con el 64,53% de los ingresos de 2025 porque cuentan con personal de inteligencia artificial interno, presupuestos dedicados y paisajes de procesos complejos listos para la automatización. Estas organizaciones se benefician de la capacidad de implementar sistemas multi-agente avanzados en varios departamentos, lo que permite operaciones optimizadas y ahorros de costos significativos. Sin embargo, el tamaño del mercado de Planificación de Recursos Empresariales Multi-Agente para las Pequeñas y Medianas Empresas está escalando rápidamente a una CAGR del 47,67% a medida que los mercados eliminan las barreras de entrada. Este crecimiento está impulsado por la creciente disponibilidad de soluciones rentables adaptadas a empresas más pequeñas, que a menudo carecen de los recursos de las empresas más grandes. Agentalent.ai de Monday.com lista agentes preentrenados con precios por transacción, lo que permite a las empresas con restricciones de efectivo probar flujos de trabajo sin desembolso de capital.

La facturación de pago por uso reduce el riesgo de la experimentación, lo que permite a las Pequeñas y Medianas Empresas adoptar tecnologías de automatización sin comprometerse a inversiones iniciales significativas. Además, los artefactos de gobernanza con plantillas garantizan el cumplimiento para los sectores certificados por ISO, proporcionando a las empresas más pequeñas la confianza para integrar estas soluciones en sus operaciones. Las hojas de ruta de los proveedores apuntan cada vez más a los manuales de las pequeñas y medianas empresas, como la contabilidad, el cumplimiento de pedidos de comercio electrónico y la programación de redes sociales, lo que permite que la tecnología penetre más allá de los corredores de las empresas Fortune 500. Se espera que este cambio democratice el acceso a herramientas de automatización avanzadas, nivelando el campo de juego para las empresas más pequeñas. Una mayor penetración de las Pequeñas y Medianas Empresas ampliará la base total de usuarios direccionables e impulsará la diversidad del ecosistema, obligando a los operadores de plataformas a mantener niveles de cómputo asequibles mientras fomentan la innovación en todo el mercado.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 38,49% en el mercado de Planificación de Recursos Empresariales Multi-Agente en 2025, gracias al dominio de los hiperescaladores, el acceso al capital y los densos grupos de talento en ingeniería de agentes. Los bancos, minoristas y redes de atención médica de los Estados Unidos lanzaron despliegues a gran escala en producción, catalizados por marcos maduros de gobernanza en la nube y mandatos agresivos de optimización de costos. Canadá le sigue con pilotos en banca y el sector público, mientras que los proveedores automotrices de México conectan robots de planta a través de clústeres de agentes locales. Sin embargo, el gasto en API y cómputo está aumentando considerablemente, lo que impulsa a las empresas a comprimir las huellas de tokens ajustando modelos más pequeños y almacenando en caché los subflujos deterministas.

Asia-Pacífico está preparada para una CAGR del 48,82%, la más alta a nivel mundial, impulsada por los subsidios de manufactura inteligente de China, la respuesta a la escasez de mano de obra de Japón y el motor de exportación de servicios de TI de India. Los propietarios de fábricas integran agentes en los sistemas de control de supervisión para orquestar líneas de ensamblaje y reducir las tasas de desperdicio, respaldados por incentivos nacionales de Inteligencia Artificial más Industria. Los integradores de sistemas indios recapacitan a 100.000 empleados para la ingeniería de agentes, agrupando bibliotecas de flujos de trabajo en contratos de entrega global. Las empresas emergentes en el Sudeste Asiático proporcionan agentes con plantillas para las microempresas, aprovechando los nodos de nube regionales que cumplen con las leyes de soberanía de datos. Las limitaciones de interoperabilidad y el flujo de datos transfronterizo restringido siguen siendo puntos de fricción, aunque los mercados localizados en las economías de la Asociación de Naciones del Sudeste Asiático mitigan esas brechas.

Europa, América del Sur y Oriente Medio y África presentan curvas de adopción heterogéneas. La Ley de Inteligencia Artificial de la Unión Europea requiere evaluaciones de conformidad, lo que impulsa a las empresas a priorizar agentes explicables y pruebas en entornos controlados antes de la puesta en marcha. Alemania y Francia lideran los despliegues industriales y financieros, mientras que las economías del sur adoptan a un ritmo más constante. Brasil y Argentina ganan terreno en casos de uso minoristas y agrícolas, compensando la volatilidad cambiaria mediante la facturación del consumo denominada en USD para estabilizar los contratos con proveedores. Las naciones del Consejo de Cooperación del Golfo están invirtiendo en programas de ciudades inteligentes en terrenos vírgenes, vinculando agentes a plataformas de energía, movilidad y servicios públicos. La adopción en África sigue siendo incipiente fuera de Sudáfrica y Egipto, aunque las empresas de telecomunicaciones panregionales planean agentes de optimización de redes para reducir los gastos operativos.

Panorama Competitivo

La competencia abarca nubes de hiperescaladores, proveedores de ERP establecidos, especialistas en automatización y administradores de código abierto, lo que resulta en una fragmentación moderada. Microsoft, Amazon Web Services y Alphabet agrupan la orquestación de agentes estrechamente con los servicios de cómputo y datos, aumentando la adherencia a la plataforma. SAP y Oracle actualizan sus suites con Joule Studio y asistentes generativos para preservar las bases instaladas de ERP frente a los competidores nativos de la nube. Salesforce, ServiceNow y UiPath inyectan lógica agéntica en las franquicias de gestión de relaciones con clientes, gestión de servicios de TI y automatización robótica de procesos, convirtiendo los conjuntos de datos existentes en corpus de entrenamiento.

Los líderes de código abierto, LangChain Inc. y CrewAI Inc., comercializan la distribución a través de orquestación gestionada, soporte empresarial y plantillas de agentes seleccionadas, traduciendo las descargas de la comunidad en ingresos por suscripción. Los gigantes industriales Siemens y ABB integran agentes en las carteras de sistemas de control, habilitando la sincronización ciberfísica en los pisos de fábrica. NVIDIA corteja a todos los segmentos ofreciendo microservicios de inferencia NIM que reducen la latencia y el costo de GPU por token, posicionándose como el sustrato de silicio neutral de elección.[4]NVIDIA Blog, "NIM Microservices Accelerate AI Agents," nvidia.com

Las fusiones y asociaciones se intensifican a medida que las partes interesadas se apresuran a llenar las brechas de capacidad y consolidar los ecosistemas. Los hiperescaladores buscan empresas emergentes especializadas para afianzar posiciones verticales, mientras que los integradores firman pactos de reventa exclusivos para garantizar canales de talento. La ausencia de estándares de interoperabilidad maduros puede favorecer a los actores con grandes bases instaladas, aunque las empresas aún valoran la apertura, lo que sugiere que una evolución convergente hacia protocolos cuasi-estándar se desarrollará en los próximos tres años.

Líderes de la Industria de Sistemas Empresariales Multi-Agente

Microsoft Corporation

IBM Corporation

Alphabet Inc.

Amazon Web Services, Inc.

OpenAI LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Monday.com lanzó Agentalent.ai, un mercado de agentes que permite a las Pequeñas y Medianas Empresas contratar agentes de inteligencia artificial listos para ejecutar para la gestión de redes sociales, informes financieros y servicio al cliente.

- Marzo de 2026: Siemens expandió Industrial Copilot con un mercado de agentes de terceros que se integra con sus controladores lógicos programables y sistemas SCADA.

- Febrero de 2026: Los modelos de OpenAI ahora son accesibles de forma nativa en Amazon Bedrock, lo que permite a las empresas crear flujos de trabajo multi-agente entre servicios sin movimiento de datos entre nubes.

- Enero de 2026: IBM presentó el Catálogo de Agentes watsonx Orchestrate, agrupando contenido de socios e informando una reducción del 75% en el tiempo de procesamiento para los primeros adoptantes.

Alcance del Informe Global del Mercado de Sistemas Empresariales Multi-Agente

El mercado de Planificación de Recursos Empresariales Multi-Agente comprende soluciones integradas de software y servicios que mejoran las operaciones empresariales aprovechando múltiples agentes autónomos. Estos agentes colaboran para agilizar y optimizar las funciones de negocio, incluidas las finanzas, la gestión de la cadena de suministro, los recursos humanos y la gestión de relaciones con los clientes. Al automatizar las tareas repetitivas y habilitar la toma de decisiones en tiempo real, los sistemas de ERP multi-agente ayudan a las organizaciones a mejorar la eficiencia, reducir los costos operativos y adaptarse a entornos de negocio dinámicos.

El Informe del Mercado de Planificación de Recursos Empresariales Multi-Agente está Segmentado por Componente (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Aplicación (Automatización del Servicio al Cliente, Operaciones de TI, Finanzas y Contabilidad, Gestión de la Cadena de Suministro, y Robótica y Vehículos Autónomos), Vertical Industrial (BFSI, Manufactura, Atención Médica, Comercio Minorista y Comercio Electrónico, Tecnología de la Información y Telecomunicaciones, y Otros Verticales), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Automatización del Servicio al Cliente |

| Operaciones de TI |

| Finanzas y Contabilidad |

| Gestión de la Cadena de Suministro |

| Robótica y Vehículos Autónomos |

| BFSI |

| Manufactura |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Otros Verticales Industriales |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido | |||

| Por Aplicación | Automatización del Servicio al Cliente | ||

| Operaciones de TI | |||

| Finanzas y Contabilidad | |||

| Gestión de la Cadena de Suministro | |||

| Robótica y Vehículos Autónomos | |||

| Por Vertical Industrial | BFSI | ||

| Manufactura | |||

| Atención Médica | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Otros Verticales Industriales | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá el gasto en ERP multi-agente entre 2026 y 2031?

Se proyecta que los desembolsos totales aumenten a una CAGR del 47,46%, llevando el tamaño total del mercado de Planificación de Recursos Empresariales Multi-Agente de USD 7,12 mil millones en 2026 a USD 49,64 mil millones en 2031.

¿Qué región añadirá los mayores ingresos incrementales para 2031?

Se espera que Asia-Pacífico contribuya con la mayor ganancia absoluta, expandiéndose a una CAGR del 48,82% impulsada por la adopción en manufactura y Pequeñas y Medianas Empresas.

¿Qué modelo de implementación está ganando favor en las industrias reguladas?

Las arquitecturas híbridas están emergiendo como el estándar predeterminado porque permiten a las empresas mantener los datos sensibles en las instalaciones locales mientras aprovechan la inferencia en la nube para tareas de menor riesgo, creciendo a una CAGR del 48,06%.

¿Por qué los servicios crecen más rápido que las licencias de software?

Las empresas necesitan integradores de sistemas para el diseño de agentes, el aprendizaje por refuerzo y el ajuste continuo de instrucciones, impulsando los Servicios a una CAGR del 47,86% frente a un crecimiento de software más modesto.

¿Qué área de aplicación verá la expansión más rápida?

La Automatización Legal y de Cumplimiento está preparada para crecer a una CAGR del 48,46% a medida que los agentes manejan la revisión de contratos, los informes regulatorios y la generación de registros de auditoría.

¿Qué brecha de talento está ralentizando los despliegues?

Las escaseces en ingeniería de instrucciones y habilidades de orquestación multi-agente están inflando los salarios hasta en un 40%, retrasando los proyectos a pesar de la creciente demanda.

Última actualización de la página el: