Tamaño y Participación del Mercado de Software Empresarial Agéntico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

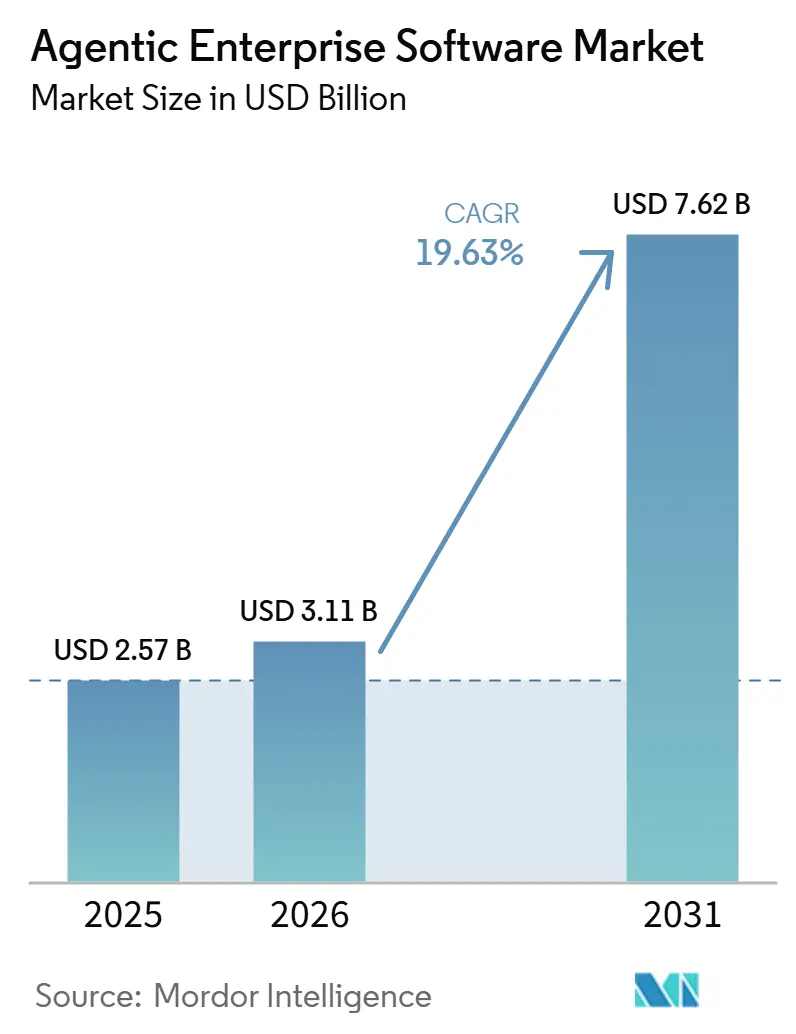

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Empresarial Agéntico por Mordor Intelligence

Se espera que el tamaño del mercado de software empresarial agéntico crezca de USD 2,57 mil millones en 2025 a USD 3,11 mil millones en 2026 y se prevé que alcance USD 7,62 mil millones en 2031 a una CAGR del 19,63% durante 2026-2031. El impulso sostenido refleja un giro estructural desde scripts rígidos basados en reglas hacia agentes adaptativos que interpretan el lenguaje natural, razonan en contexto y activan aplicaciones posteriores con una supervisión humana mínima. Los menores costos de inferencia por token, la llegada de precios basados en resultados y la expansión de arquitecturas de referencia están acortando los períodos de recuperación de la inversión, lo que alienta incluso a los sectores más reacios al riesgo a acelerar las implementaciones. Las instituciones financieras de América del Norte continúan siendo las primeras en adoptar la tecnología, aunque los mandatos de política de Asia-Pacífico que favorecen el procesamiento soberano de datos están redibujando el mapa competitivo. Simultáneamente, los organismos de normalización están aclarando los protocolos de autenticación, auditoría e interoperabilidad, reduciendo la fricción en las adquisiciones y desbloqueando implementaciones de múltiples proveedores.

Conclusiones Clave del Informe

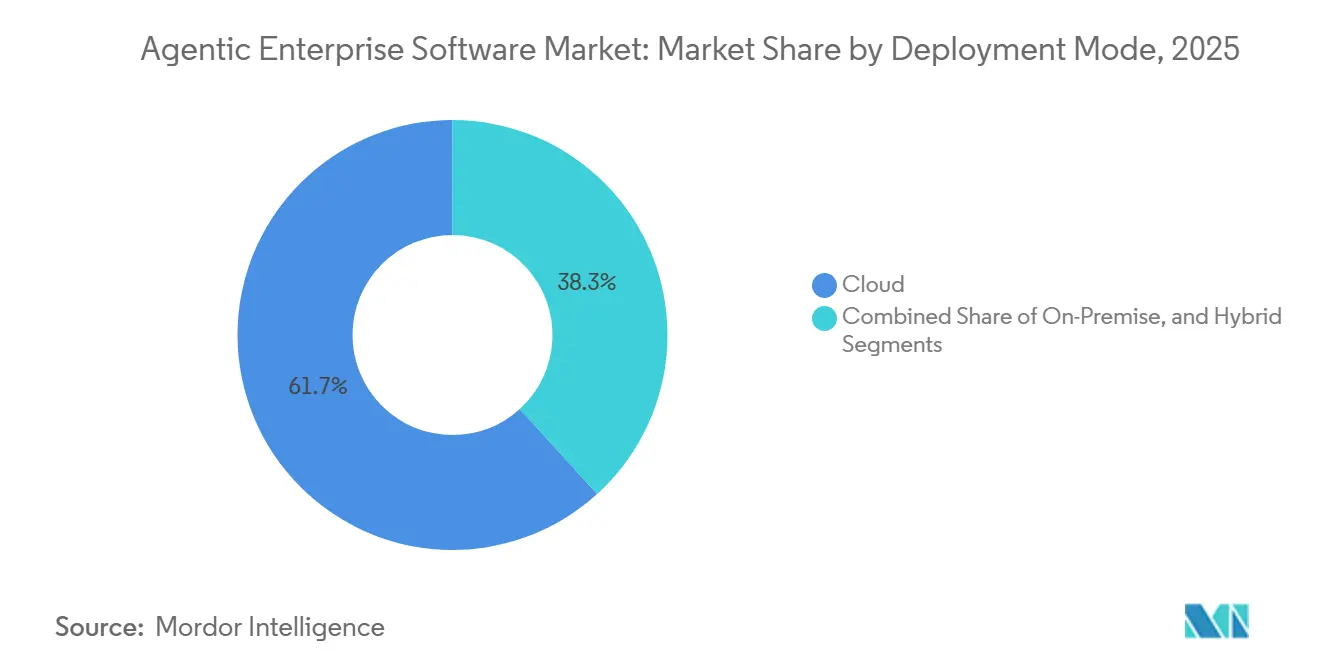

- Por modo de implementación, las plataformas basadas en la nube lideraron con una participación de ingresos del 61,74% en 2025, mientras que se proyecta que las arquitecturas híbridas se expandan a una CAGR del 20,23% hasta 2031.

- Por componente, las licencias de software representaron el 58,42% del gasto en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 20,03% hasta 2031.

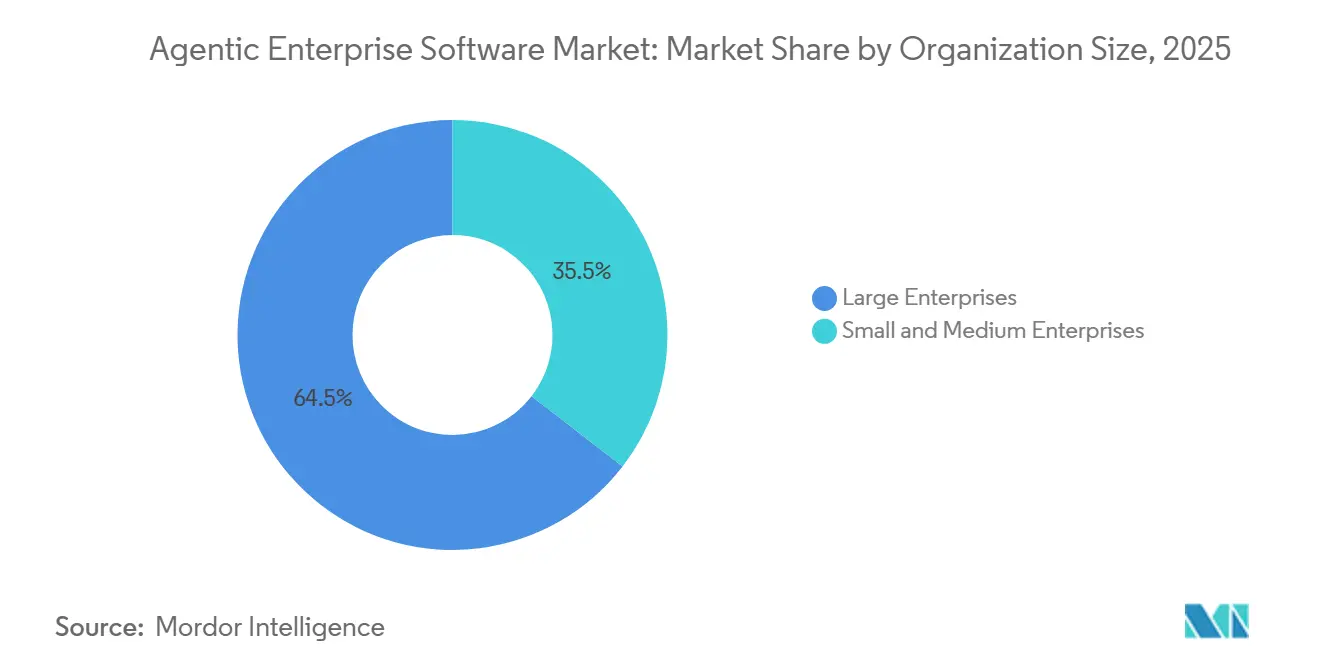

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 64,52% en 2025, aunque las pequeñas y medianas empresas avanzan a una CAGR del 20,36% hasta 2031.

- Por vertical industrial, la banca, los servicios financieros y los seguros representaron el 19,11% de los ingresos de 2025, mientras que se prevé que la salud y las ciencias de la vida escalen a una CAGR del 20,43% hasta 2031.

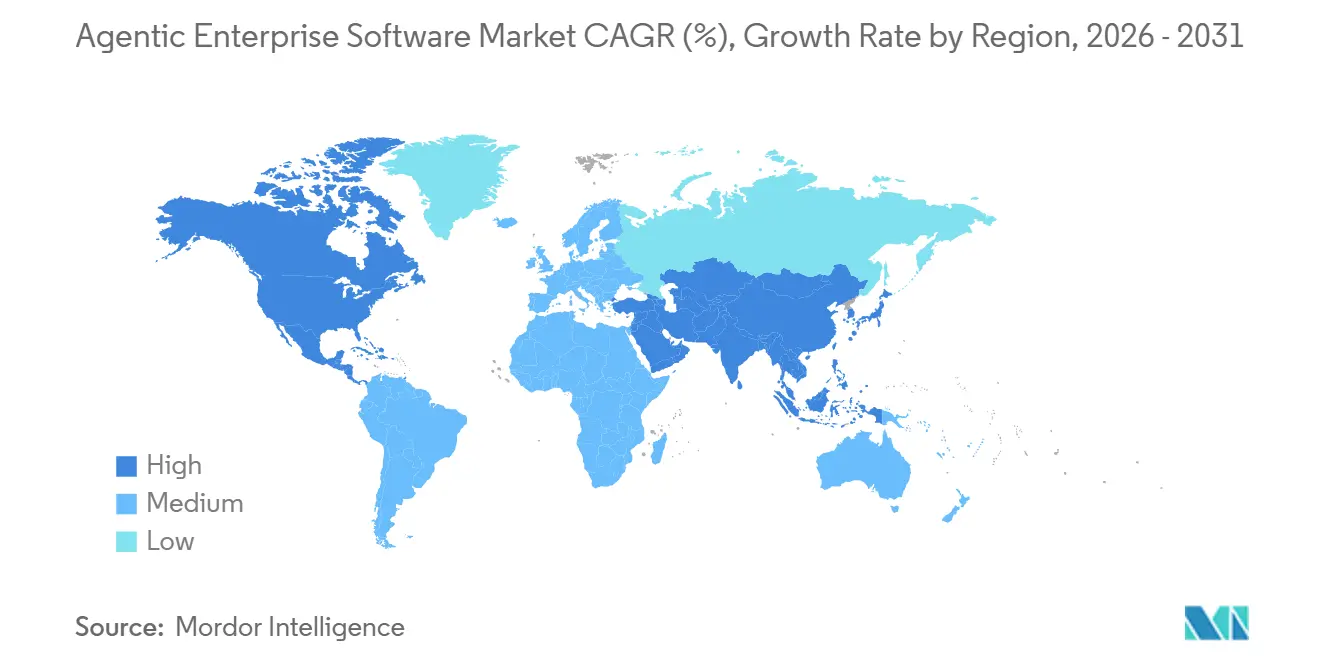

- Por geografía, América del Norte concentró el 39,68% de la participación de ingresos en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 20,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software Empresarial Agéntico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Empresarial de Hiper-Automatización y Eficiencia de Costos | +5.2% | Global, con concentración temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Avances Rápidos en Modelos de Lenguaje de Gran Escala y Marcos de Orquestación de Herramientas | +4.8% | Global, liderado por Estados Unidos, China y el Reino Unido | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura en la Nube y Menores Costos de Inferencia | +3.9% | Global, con adopción acelerada en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Surgimiento de Estándares de Gobernanza Multi-Agente que Permiten la Interoperabilidad entre Proveedores | +2.7% | América del Norte y Europa, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Marcos de IA Responsable Específicos por Sector que Desbloquean la Adopción en Industrias Reguladas | +2.1% | Global, concentrado en los sectores BFSI y salud | Largo plazo (≥ 4 años) |

| Disponibilidad de Modelos de Precios Basados en Resultados que Aceleran la Adopción en el Mercado Medio | +1.8% | Global, con mayor tracción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Empresarial de Hiper-Automatización y Eficiencia de Costos

Las organizaciones están consolidando herramientas puntuales dispersas en pilas de agentes unificadas que comprimen los tiempos de ciclo y reducen los gastos de nómina, especialmente en finanzas, recursos humanos y adquisiciones. Los agentes se mantienen resilientes cuando las interfaces de usuario o los esquemas de datos cambian, lo que evita la costosa reescritura de scripts que socavó los esfuerzos anteriores de automatización robótica de procesos. En regiones de salarios elevados, las implementaciones ahora logran la recuperación de la inversión en menos de un año, lo que fortalece el patrocinio a nivel directivo. Los equipos de cumplimiento bancario, por ejemplo, implementan agentes que monitorean transacciones en tiempo real, logrando reducciones de dos dígitos en falsos positivos mientras mantienen registros de auditoría regulatoria. El aumento de los costos laborales y las persistentes brechas de habilidades amplifican aún más el atractivo del trabajo digital, asegurando que la demanda de hiper-automatización se mantenga elevada tanto en economías maduras como emergentes.

Avances Rápidos en Modelos de Lenguaje de Gran Escala y Marcos de Orquestación de Herramientas

Marcos como LangGraph, AutoGen y CrewAI permiten a los desarrolladores encadenar agentes especializados para la recuperación de datos, la ejecución de código y el razonamiento en flujos de trabajo cohesivos que se aproximan al rendimiento de un analista humano. La plataforma Frontier de OpenAI introdujo plantillas listas para usar para revisiones de contratos, clasificación de soporte al cliente y diagnósticos de cadena de suministro, reduciendo los ciclos de implementación de trimestres a semanas. Las ventanas de contexto han saltado de 32.000 tokens a principios de 2025 a más de 200.000, lo que permite a los agentes procesar bases de código completas o libros de contabilidad de varios años en un solo paso, una capacidad muy valorada para las investigaciones de causa raíz en manufactura. Los modelos ajustados verticalmente respaldados por salvaguardas de seguridad están abordando las preocupaciones sobre las alucinaciones, lo que está ampliando la adopción en campos regulados que requieren reversión determinista y registros de auditoría exhaustivos.

Expansión de la Infraestructura en la Nube y Menores Costos de Inferencia

Los aceleradores de propósito específico como el H200 de NVIDIA y el MI300X de AMD, junto con motores de inferencia optimizados, han reducido los costos por token en aproximadamente un 40% entre principios y finales de 2025, haciendo que los agentes siempre activos sean asequibles para cargas de trabajo de alta frecuencia. Amazon Web Services, por ejemplo, ofrece inferencia por lotes que puede reducir los gastos hasta en un 50% para el procesamiento no sensible a la latencia. Sin embargo, los flujos de trabajo agénticos pueden multiplicar el tráfico de tokens hasta 30 veces en comparación con las completaciones de un solo disparo, por lo que los operadores mitigan el gasto mediante capacidad reservada, instancias puntuales y centros de datos regionales que minimizan los cargos de salida y la latencia. A medida que las nubes se extienden a Malasia, Tailandia y Arabia Saudita, los agentes de comercio minorista en tiempo real y telemedicina pueden mantener respuestas de menos de un segundo, esenciales para una experiencia de usuario positiva.

Surgimiento de Estándares de Gobernanza Multi-Agente que Permiten la Interoperabilidad entre Proveedores

El Instituto Nacional de Estándares y Tecnología lanzó la Iniciativa de Estándares para Agentes de IA en febrero de 2026, catalizando el trabajo en esquemas compartidos para autenticación, delegación de tareas y registro de auditorías.[1]Instituto Nacional de Estándares y Tecnología, "El NIST lanza la Iniciativa de Estándares para Agentes de IA," nist.gov Las especificaciones tempranas, como el Protocolo de Contexto de Modelo, permiten que un agente de Salesforce active un flujo de trabajo de ServiceNow o consulte una tabla de SAP sin middleware a medida. ISO/IEC 42001:2023 proporciona un esquema de gestión que las empresas ahora incorporan en los contratos con proveedores, exigiendo revisiones de terceros sobre la procedencia de los datos de entrenamiento y la cadencia de actualización del modelo. Aunque menos de una quinta parte de las plataformas comerciales cumplen plenamente hoy en día, se espera que la convergencia en torno a interfaces comunes reduzca los costos de cambio y acelere las implementaciones de múltiples proveedores durante los próximos cuatro años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Implementación y Desafíos de Integración con Sistemas Heredados | -3.4% | Global, con impacto agudo en Europa y América del Norte debido a los sistemas empresariales más antiguos | Corto plazo (≤ 2 años) |

| Privacidad de Datos e Incertidumbre Regulatoria | -2.8% | Europa y América del Norte, con extensión a Asia-Pacífico a medida que se endurecen las regulaciones | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Alineación de Seguridad | -1.9% | Global, más severa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ausencia de Puntos de Referencia de Confiabilidad de Agentes de Nivel Empresarial | -1.6% | Global, con mayor preocupación en industrias reguladas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Desafíos de Integración con Sistemas Heredados

Integrar agentes en plataformas de planificación de recursos empresariales y gestión de clientes con décadas de antigüedad exige conectores personalizados, armonización de datos y pruebas de regresión exhaustivas. Los entornos de mainframe que aún impulsan la banca y los seguros añaden otra capa de complejidad porque las interfaces COBOL carecen de API modernas, lo que aumenta la latencia y el riesgo de fallos. Las implementaciones locales también requieren clústeres de GPU especializados, que implican gastos de capital que oscilan entre USD 0,5 millones y USD 2 millones para instalaciones de tamaño mediano. Si bien los precios basados en resultados trasladan parte del riesgo a los proveedores, comprimen sus márgenes y restringen el grupo de integradores capaces. Estos factores prolongan los plazos de los proyectos y moderan la adopción a corto plazo a pesar de los convincentes cálculos del costo total de propiedad.

Privacidad de Datos e Incertidumbre Regulatoria

La Ley de Inteligencia Artificial de la Unión Europea, en un enfoque de aplicación gradual, clasifica la calificación crediticia, la contratación y el apoyo a las decisiones clínicas como sistemas de alto riesgo, exigiendo informes de transparencia, supervisión humana y evaluaciones de conformidad de terceros antes del uso en producción.[2]Comisión Europea, "Ley de Inteligencia Artificial – Disposiciones Clave," ec.europa.eu Las implementaciones transfronterizas también deben cumplir con el Reglamento General de Protección de Datos, la Ley de Protección de Información Personal de China y la Ley de Privacidad del Consumidor de California, cada una de las cuales impone requisitos divergentes de almacenamiento, eliminación y consentimiento. La responsabilidad poco clara por los errores de los agentes añade mayor hesitación, especialmente en las industrias farmacéutica y aeroespacial. Aunque los entornos de prueba regulatorios en el Reino Unido y Singapur proporcionan bancos de prueba controlados, sirven solo a una fracción de las empresas que buscan orientación, dejando a la mayoría de las firmas trazar caminos de cumplimiento sin precedentes claros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Las Arquitecturas Híbridas Reconcilian la Soberanía y la Escala

Las implementaciones híbridas se están expandiendo a un ritmo anual del 20,23% hasta 2031, ya que las empresas enrutan cargas de trabajo de inferencia sensibles, como registros de pacientes o modelos de riesgo crediticio, a nodos locales mientras aprovechan la elasticidad de la nube para análisis por lotes y chatbots de cara al público. Las ofertas en la nube representaron el 61,74% de los ingresos de 2025 debido al aprovisionamiento rápido y las actualizaciones mantenidas por el proveedor, aunque los estatutos de residencia de datos en Alemania y Suiza limitan la penetración de la nube pura. Microsoft Azure Stack, AWS Outposts y soluciones similares replican los planos de control de la nube en hardware local, lo que permite a los desarrolladores invocar API idénticas independientemente de la ubicación. Se prevé que el tamaño del mercado de software empresarial agéntico para soluciones híbridas se acelere a medida que los protocolos de interoperabilidad emergentes reduzcan la sobrecarga de configuración y los casos de uso en el borde, desde robótica hasta quioscos minoristas, exijan tiempos de respuesta inferiores a 100 milisegundos.

Los reguladores están impulsando la adopción hacia modelos híbridos al exigir que los registros de inferencia de alto riesgo permanezcan dentro de las fronteras soberanas, protegiendo así contra el bloqueo de proveedores al mantener los datos de misión crítica en las instalaciones. Las empresas reducen las facturas de salida manteniendo los tokens sensibles a la latencia de forma local mientras envían trabajos no críticos a instancias puntuales con precios hasta un 80% por debajo de las tarifas bajo demanda. A medida que la gobernanza multinube madura, los agentes orquestarán cada vez más tareas en AWS, Azure y Google Cloud dentro de un único flujo de trabajo, diversificando así el riesgo de tiempo de ejecución y amplificando la resiliencia.

Por Componente: Los Servicios Aumentan a Medida que la Complejidad de Integración Supera las Licencias

El software representó el 58,42% del gasto de 2025, aunque la combinación de participación del mercado de software empresarial agéntico está cambiando a medida que los servicios registran una CAGR del 20,03%, reflejando la dificultad de integrar agentes en entornos heterogéneos. La ingeniería de datos, el mapeo de esquemas y las pruebas de seguridad pueden consumir entre el 30% y el 50% de los presupuestos del primer año, mientras que las tarifas por hora para ingenieros especializados alcanzan USD 300 en los principales centros. Los servicios gestionados basados en resultados que se comprometen a puntos de referencia de rendimiento definitivos están atrayendo a compradores del mercado medio que carecen de talento interno en aprendizaje automático.

Las Alianzas Frontier de OpenAI con consultoras globales formalizan este ecosistema al combinar la experiencia en modelos con manuales de gestión del cambio, reduciendo los plazos de los proyectos piloto en verticales fuertemente reguladas.[3]OpenAI, "Alianzas Frontier con Consultoras Globales," openai.com Los programas de formación de los hiperescaladores certifican a miles de profesionales en ingeniería de indicaciones y pruebas de adversario, impulsando aún más el crecimiento de los servicios. Se prevé que el tamaño del mercado de software empresarial agéntico para las ofertas gestionadas se expanda a medida que los proveedores asuman el riesgo operativo, aunque las presiones sobre los márgenes pueden inducir una consolidación entre las empresas emergentes con escaso capital.

Por Tamaño de Organización: Los Modelos Basados en Resultados Desbloquean la Adopción en Pequeñas y Medianas Empresas

Las grandes empresas representaron el 64,52% de los ingresos de 2025, lo que subraya su influencia significativa en el mercado. Sin embargo, el segmento de pequeñas y medianas empresas (pymes) está experimentando un crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 20,36% proyectada hasta 2031. Este crecimiento acelerado puede atribuirse a la adopción de modelos de precios basados en el consumo, que eliminan los costos de licencia iniciales que a menudo actúan como barreras para las empresas más pequeñas. Por ejemplo, Autopilot de UiPath ofrece una estructura de precios que comienza en USD 500 por mes, con tarifas adicionales basadas en volúmenes de transacciones en lugar del número de puestos. Este enfoque reduce significativamente el umbral de entrada para las empresas con menos de 500 empleados, permitiéndoles adoptar soluciones de automatización avanzadas con mayor facilidad.

Los contratos basados en resultados están ganando terreno ya que garantizan resultados medibles dentro de un plazo especificado, asegurando así el tiempo de obtención de valor para los clientes. Sin embargo, estos contratos también trasladan el riesgo de integración a los proveedores, quienes deben entregar mejoras cuantificables, como una reducción del 25% en el tiempo del ciclo de facturación, dentro del período acordado. Las alianzas estratégicas también están evolucionando para alinear mejor los incentivos de proveedores y clientes. Un ejemplo notable es la colaboración de USD 200 millones entre Snowflake y OpenAI, que vincula el reparto de ingresos al consumo del cliente, creando un modelo mutuamente beneficioso.[4]Snowflake, "Asociación Estratégica Snowflake–OpenAI," snowflake.com Además, los avances en los constructores de agentes sin código están empoderando a los analistas de negocios para diseñar y configurar flujos de trabajo sin experiencia en programación. A pesar de estos avances, los casos extremos complejos aún requieren que los desarrolladores aborden requisitos intrincados.

Por Vertical Industrial: Aceleración en Salud Impulsada por el Alivio de la Carga Administrativa

La banca, los servicios financieros y los seguros capturaron el 19,11% de los ingresos de 2025 al implementar agentes que señalan transacciones sospechosas y agilizan las presentaciones regulatorias. Sin embargo, se espera que la salud y las ciencias de la vida registren el crecimiento más rápido, con una CAGR del 20,43% hasta 2031, ya que los agentes de documentación clínica reducen el papeleo de los médicos y liberan capacidad para la atención al paciente. En manufactura, los agentes de mantenimiento predictivo ingieren telemetría de sensores para pronosticar fallos de piezas con 48-72 horas de anticipación, reduciendo el tiempo de inactividad no planificado hasta en un tercio.

El comercio minorista y electrónico se apoya en agentes para ofertas personalizadas y precios dinámicos, generando incrementos de conversión de dos dígitos durante los programas piloto. Los operadores de telecomunicaciones automatizan la resolución de problemas de nivel 1, reduciendo el tiempo promedio de gestión en aproximadamente una cuarta parte. El uso gubernamental sigue siendo exploratorio porque las revisiones de adquisiciones y seguridad alargan los plazos, aunque los primeros pilotos de administración tributaria muestran ganancias de rendimiento superiores al 30%. En todos los sectores, la industria de software empresarial agéntico está convergiendo en el razonamiento multimodal que fusiona texto, imágenes y datos tabulares en motores de decisión unificados, reduciendo las tasas de alucinación en contextos específicos del dominio.

Análisis Geográfico

América del Norte representó el 39,68% de los ingresos de 2025, impulsada por la presencia de incumbentes tecnológicos establecidos y un entorno regulatorio favorable. La posición dominante de la región en el mercado se atribuye a su adopción temprana de tecnologías avanzadas y a las importantes inversiones en innovación. Sin embargo, se espera que Asia-Pacífico logre la CAGR regional más alta del 20,63% hasta 2031. Países como China, Japón, India y Corea del Sur están invirtiendo fuertemente en el entrenamiento de modelos autóctonos y clústeres de inferencia locales para garantizar la soberanía de los datos. Este enfoque ha llevado a una mayor demanda de aceleradores locales y herramientas de código abierto, posicionando a la región como un motor clave de crecimiento en el mercado. Mientras tanto, Europa enfrenta implementaciones más lentas debido a sus estrictas regulaciones de privacidad, pero este enfoque fomenta la confianza a largo plazo, lo que podría servir como ventaja competitiva para los proveedores en la región.

Oriente Medio y África están canalizando los ingresos excedentes del petróleo hacia el desarrollo de centros de IA, aunque el uso actual sigue concentrado en sectores como la energía y los servicios públicos. Estas inversiones tienen como objetivo diversificar las economías regionales y mejorar las capacidades tecnológicas. En América Latina, el crecimiento se centra principalmente en Brasil y Argentina, donde los pilotos de banca digital y comercio minorista están demostrando con éxito el valor de la IA en la detección de fraudes y la comercialización personalizada. Estos avances destacan el potencial de la región para la adopción de IA, a pesar de desafíos como la inestabilidad económica y las limitaciones de infraestructura.

Las expansiones de regiones de los hiperescaladores en países como Malasia, Tailandia y Arabia Saudita están reduciendo la latencia para las cargas de trabajo intensivas en el borde, lo que facilita aún más la adopción de tecnologías avanzadas. Estos desarrollos se complementan con el marco de gobernanza del Foro Económico Mundial, que proporciona un vocabulario estandarizado para que las empresas armonicen las implementaciones en múltiples jurisdicciones. Este marco es particularmente beneficioso para las organizaciones que operan en diversos entornos regulatorios, garantizando una integración y un cumplimiento más fluidos. En conjunto, estas dinámicas regionales subrayan el impulso global hacia la adopción de IA, con trayectorias de crecimiento variables influenciadas por las políticas locales, las inversiones y la preparación tecnológica.

Panorama Competitivo

El mercado de software empresarial agéntico sigue moderadamente concentrado, ya que los hiperescaladores de la nube integran agentes en sus suites de productividad e infraestructura existentes, mientras que las empresas emergentes especializadas se diferencian en seguridad y especificidad de dominio. Microsoft integra Copilot en Azure y Office 365, creando una ruta de actualización fluida para su base instalada y reforzando la fidelización del ecosistema. Agentforce de Salesforce extiende las capacidades dominantes de gestión de relaciones con clientes hacia la calificación autónoma de clientes potenciales y la resolución de casos, reforzando los ingresos por suscripción sin requerir que los clientes abandonen la interfaz familiar.

OpenAI, Anthropic, Cohere y Adept compiten en alineación de modelos y compromisos de privacidad. El marco de entrenamiento de IA Constitucional de Anthropic atrae a bancos y hospitales reacios al riesgo que exigen salvaguardas transparentes. La política de Cohere de excluir los datos de los clientes del entrenamiento resuena aún más con los sectores impulsados por la confidencialidad. El trabajo de normalización liderado por el NIST está disminuyendo el bloqueo de proveedores al habilitar la mensajería entre plataformas, perturbando los fosos de un solo proveedor mientras amplía el mercado total direccionable a medida que disminuye la sobrecarga de integración.

Las métricas de confiabilidad, como el tiempo medio entre fallos de agentes, la latencia en el percentil 95 y la incidencia de alucinaciones, están emergiendo como puntos de venta clave, pero la falta de estándares aceptados obliga a las empresas a realizar evaluaciones a medida que favorecen a los proveedores con grandes recursos capaces de subsidiar pilotos exhaustivos. Las alianzas estratégicas con integradores de sistemas globales aceleran la velocidad de comercialización al combinar modelos con la capacidad de gestión del cambio industrial, una táctica de agrupación que los proveedores más pequeños tienen dificultades para igualar.

Líderes de la Industria de Software Empresarial Agéntico

Microsoft Corporation

Amazon Web Services, Inc.

Alphabet Inc.

IBM Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Anthropic presentó la Red de Socios Claude con USD 100 millones en financiamiento comprometido para co-desarrollar agentes verticales y proporcionar servicios de implementación en servicios financieros, salud y manufactura.

- Febrero de 2026: El NIST inició la Iniciativa de Estándares para Agentes de IA para redactar protocolos de referencia para autenticación, delegación y registro de auditorías, con especificaciones finales esperadas para 2027.

- Febrero de 2026: Snowflake y OpenAI formaron una asociación de USD 200 millones para integrar análisis agénticos en lenguaje natural dentro de la nube de datos de Snowflake, reduciendo el tiempo de obtención de información para los analistas de negocios en un 40%.

- Febrero de 2026: Cognigy lanzó la versión 2026.3 de su plataforma, añadiendo orquestación multi-agente, reduciendo la latencia de los bots de voz y ampliando las integraciones con sistemas de planificación de recursos empresariales.

Alcance del Informe Global del Mercado de Software Empresarial Agéntico

El Mercado de Software Empresarial Agéntico se refiere al mercado de soluciones avanzadas de software empresarial que aprovechan agentes de IA autónomos para realizar tareas, tomar decisiones y orquestar procesos de negocio complejos con una intervención humana mínima. Estos sistemas utilizan tecnologías como la inteligencia artificial, el aprendizaje automático, el procesamiento del lenguaje natural y las arquitecturas multi-agente para habilitar la toma de decisiones en tiempo real, la automatización de flujos de trabajo y la optimización adaptativa en todas las funciones empresariales.

El Informe del Mercado de Software Empresarial Agéntico está Segmentado por Modo de Implementación (Nube, Local e Híbrido), Componente (Software y Servicios), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (BFSI, Salud y Ciencias de la Vida, Manufactura, Comercio Minorista y Electrónico, Tecnología de la Información y Telecomunicaciones, y Gobierno y Sector Público), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Software |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Manufactura |

| Comercio Minorista y Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Gobierno y Sector Público |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Manufactura | |||

| Comercio Minorista y Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software empresarial agéntico para 2031?

Se prevé que el mercado alcance USD 7,62 mil millones en 2031. ¿Qué modo de implementación está creciendo más rápido? Las arquitecturas híbridas se están expandiendo a una CAGR del 20,23% a medida que las empresas equilibran la soberanía y la escala en la nube.

¿Qué vertical industrial se espera que experimente el mayor crecimiento?

Se proyecta que la salud y las ciencias de la vida, impulsadas por la automatización de tareas administrativas, crezcan a una CAGR del 20,43%.

¿Por qué las pequeñas y medianas empresas están adoptando agentes más rápidamente?

Los precios basados en resultados eliminan los costos iniciales y alinean las tarifas con mejoras medibles, lo que permite una recuperación de la inversión más rápida.

¿Cómo están influyendo los estándares de interoperabilidad en la selección de proveedores?

Los protocolos emergentes del NIST e ISO reducen el bloqueo de proveedores al permitir que los agentes de diferentes proveedores se comuniquen a través de esquemas compartidos.

¿Qué regiones presentan el mayor potencial de crecimiento futuro?

Asia-Pacífico lidera con una CAGR proyectada del 20,63%, impulsada por los mandatos de datos soberanos y la inversión a gran escala en infraestructura de IA.

Última actualización de la página el: