Tamaño y Participación del Mercado de Paletizadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

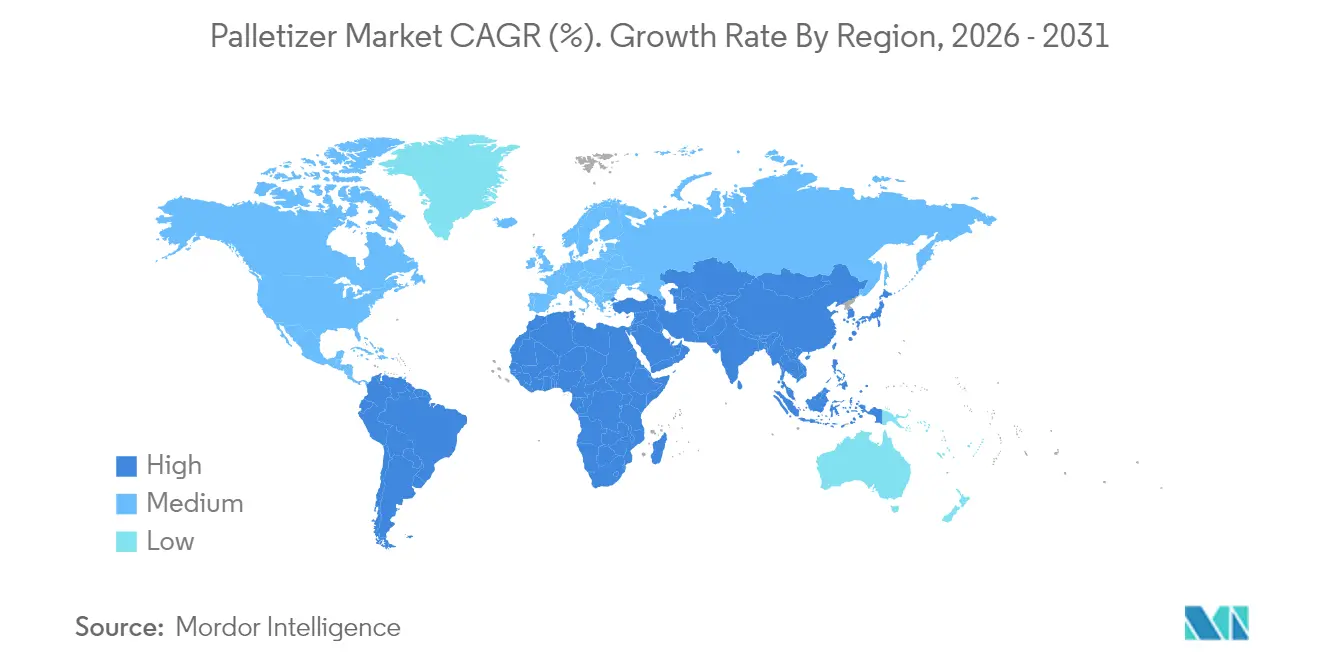

| Mercado de Crecimiento Más Rápido | América Latina |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paletizadores por Mordor Intelligence

Se espera que el tamaño del mercado de paletizadores crezca de USD 3,34 mil millones en 2025 a USD 3,54 mil millones en 2026 y se prevé que alcance USD 4,77 mil millones en 2031 a una CAGR del 6,12% durante 2026-2031. El impulso proviene del cambio sostenido desde la construcción manual de palés hacia sistemas automatizados impulsados por software que resuelven la escasez de mano de obra, optimizan la utilización de remolques y satisfacen los crecientes requisitos de rendimiento del comercio electrónico. El crecimiento se ve reforzado por la prima que exige la paletización mixta de unidades de mantenimiento de existencias habilitada por inteligencia artificial, la rápida expansión de los modelos de alquiler que reducen los costos iniciales y el creciente atractivo de los robots colaborativos en fábricas con espacio limitado. La intensidad competitiva se mantiene moderada: ningún actor individual supera el 15% de los ingresos, aunque la presión sobre los precios surge cuando los integradores regionales empaquetan robots con contratos de suscripción o de robótica como servicio. América del Sur registra la expansión regional más rápida a medida que la relocalización y las mejoras logísticas se intersectan con los incentivos fiscales gubernamentales; mientras tanto, la región de Asia-Pacífico mantiene el liderazgo en volumen debido a la escala de China en la producción y el despliegue de robots.

Conclusiones Clave del Informe

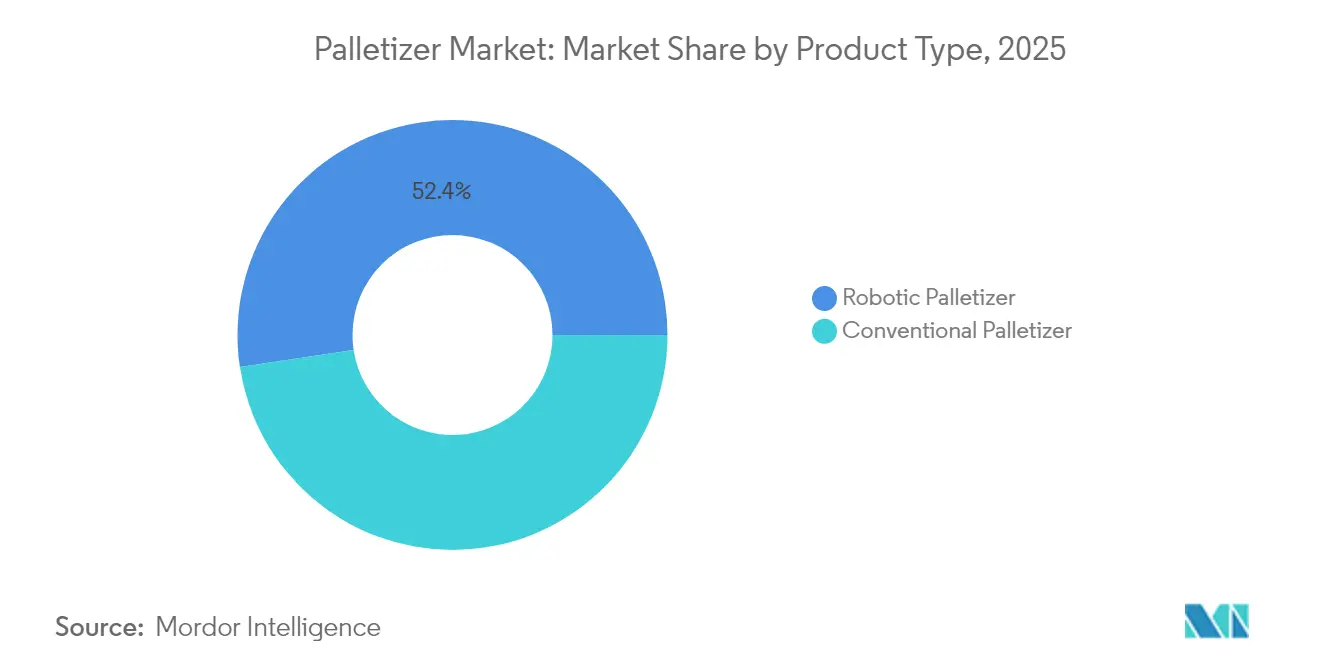

- Por tipo de producto, los paletizadores convencionales lideraron con una participación de ingresos del 47,62% en 2025, mientras que se prevé que los robots colaborativos se expandan a una CAGR del 6,09% hasta 2031.

- Por capacidad de carga, los sistemas de uso medio (50-150 kg) representaron el 40,88% de la participación del mercado de paletizadores en 2025; se proyecta que los modelos de uso pesado (>150 kg) ofrezcan la CAGR más alta del 7,18% hasta 2031.

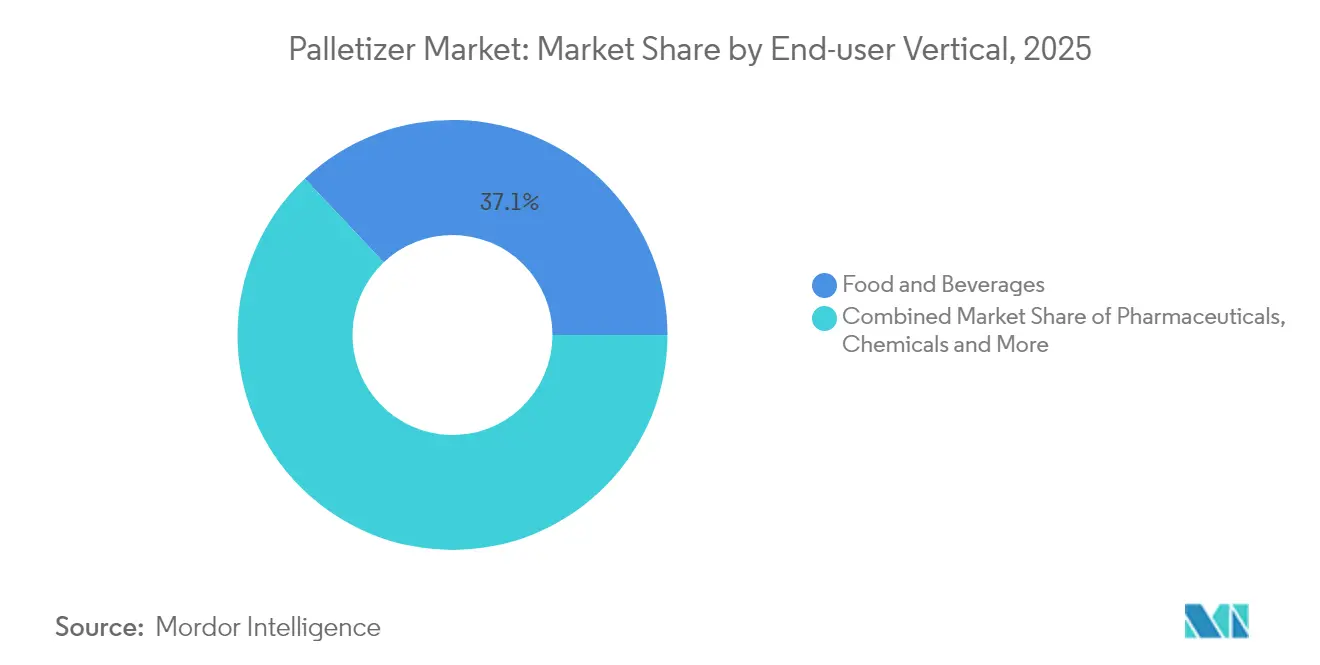

- Por vertical de usuario final, los alimentos y bebidas representaron el 37,06% del tamaño del mercado de paletizadores en 2025, mientras que las instalaciones de comercio electrónico y 3PL avanzan a una CAGR del 7,55%.

- Por geografía, la región de Asia-Pacífico capturó el 37,84% de los ingresos de 2025, aunque América del Sur muestra la CAGR más rápida del 7,86% hasta 2031.

- Por canal de ventas, las ventas directas de fabricantes de equipos originales representaron el 45,48% en 2025, pero los modelos de alquiler y arrendamiento están creciendo a una CAGR del 8,24%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paletizadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad de unidades de mantenimiento de existencias en el comercio electrónico | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de mano de obra que acelera la automatización de almacenes | +2.1% | Global, aguda en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Mejoras en el retorno de inversión de líneas de envasado gracias a robots colaborativos de fácil instalación | +1.2% | América del Norte y la Unión Europea, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de los mandatos de sostenibilidad de bienes de consumo de alta rotación que favorecen la paletización robótica de cargas mixtas | +0.9% | Unión Europea y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente complejidad de unidades de mantenimiento de existencias en el comercio electrónico

Los centros de cumplimiento ahora manejan volúmenes que superan los 180 mil millones de cajas anuales, con sitios individuales que procesan más de 50.000 unidades de mantenimiento de existencias, diez veces la diversidad típica de los centros de distribución minorista tradicionales.[1]Apptronik, "Case Picking", Apptronik, apptronik.comLos equipos de patrón fijo no pueden seguir el ritmo, lo que impulsa la adopción de sistemas impulsados por inteligencia artificial como el Lucas Warehouse Optimization Suite, que eleva la eficiencia de paletización entre un 15 y un 20% al equilibrar el peso, la fragilidad y la apilabilidad en tiempo real. Las plataformas premium obtienen márgenes entre un 30 y un 40% más altos, pero aun así reducen el costo total de envío, ya que las cargas optimizadas reducen el espacio vacío en los remolques hasta en un 30%.

Escasez de mano de obra que acelera la automatización de almacenes

Las brechas críticas de personal en 41 ocupaciones fabriles en China y las tasas de vacantes del 15-20% en los almacenes de América del Norte han comprimido el período de recuperación de la automatización a menos de 18 meses. Las plantas del mercado medio ahora automatizan producciones de tan solo 100 unidades por hora, desbloqueando un mercado de paletizadores más amplio a medida que los sistemas colaborativos reasignan a los empleados a funciones más seguras y de mayor valor.

Mejoras en el retorno de inversión de líneas de envasado gracias a robots colaborativos de fácil instalación

Una nueva clase de robots colaborativos con capacidad de carga de 30 kg, como el CRX-25iA de FANUC, elimina hasta el 80% de los costos de vallado y programación típicos de los robots industriales estándar. Las ofertas de alquiler como el miniPAL de Columbia/Okura a USD 5.450 por mes agilizan las pruebas piloto, lo que permite una implementación rápida sin presión sobre el balance general. [2]Columbia/Okura, "Columbia/Okura Launches New miniPAL® Cobot Rental Program", MHI, og.mhi.org

Aumento de los mandatos de sostenibilidad de bienes de consumo de alta rotación que favorecen la paletización robótica de cargas mixtas

Las normas de la Unión Europea que exigen el reciclaje del 65% de los envases para 2025 impulsan a los compradores hacia robots que reducen los espacios vacíos y disminuyen el material de amortiguación entre un 15 y un 25%.[3]Pharma Manufacturing, "Keeping Pace with Pharma Packaging", Pharma Manufacturing, pharmamanufacturing.com El Nature MultiPack de KHS muestra cómo el apilamiento algorítmico mantiene la estabilidad utilizando un 90% menos de adhesivo khs.com. Los accionamientos energéticamente eficientes y el frenado regenerativo reducen aún más las huellas de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial para brazos robóticos de carga pesada | −1.4% | Global, agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Complejidad de integración con sistemas heredados de ejecución de manufactura y gestión de almacenes | −0.8% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para brazos robóticos de carga pesada

Las instalaciones clasificadas por encima de 150 kg a menudo superan los USD 500.000, un obstáculo para los fabricantes que envían menos de 500 palés diarios. Pioneros de la robótica como servicio, como Formic, contrarrestan esta barrera con paquetes mensuales de USD 3.975, aunque persisten las compensaciones en torno a la personalización y la propiedad.

Complejidad de integración con sistemas heredados de ejecución de manufactura y gestión de almacenes

Conectar los paletizadores a pilas de software heterogéneas puede duplicar los presupuestos de los proyectos y extender los plazos a 12 meses. El próximo Reglamento de Maquinaria de la Unión Europea 2023/1230 endurece la validación de ciberseguridad, elevando el listón para los proveedores que carecen de habilidades profundas de integración de software.[4]TÜV SÜD, "Machine Safety & the EU Machinery Directive", TÜV SÜD, tuvsud.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Convencionales Enfrentan la Disrupción de los Robots Colaborativos

Las máquinas convencionales retuvieron el 47,62% de los ingresos en 2025, ya que las líneas de alta velocidad que superan las 1.000 cajas por hora dependen de dispositivos de capas probados. Sin embargo, el mercado de paletizadores observa que las unidades colaborativas superan ese ritmo con una CAGR del 6,09%, captando inversiones en nuevas instalaciones en sitios de pequeña superficie que requieren operación sin vallado y con certificación de seguridad. Los brazos articulados robóticos ocupan el nivel de rendimiento medio, equilibrando el rendimiento con la flexibilidad de cambio para carteras de productos mixtos. Los sistemas híbridos, que combinan formadores de capas con recogedores robóticos, emergen en celdas de nicho de bebidas y cuidado personal, pero siguen siendo costosos.

Los proveedores se diferencian a través de ecosistemas de pila completa: la serie P de Doosan combinada con el software Pally de Rocketfarm reduce el tiempo de implementación y eleva la autonomía del usuario. A medida que los clientes priorizan la responsabilidad de fuente única sobre el hardware independiente, los proveedores que agrupan visión, simulación y servicios de ciclo de vida amplían las oportunidades disponibles dentro del mercado de paletizadores.

Por Capacidad de Carga: Las Aplicaciones de Uso Pesado Impulsan el Crecimiento Premium

Las soluciones de uso medio dominaron con una participación del 40,88%, lo que refleja la preferencia de los bienes de consumo por cajas de 50-150 kg. Sin embargo, se prevé que el tamaño del mercado de paletizadores para sistemas de uso pesado se expanda a una CAGR del 7,18%, ya que los expedidores a granel consolidan cargas para reducir los costos de mano de obra y flete. Las arquitecturas de servomotores energéticamente eficientes y los escáneres de seguridad avanzados ahora permiten que los robots colaborativos de 180 kg operen junto al personal, como se observa en las instalaciones de Bob's Red Mill. Estas capacidades exigen incrementos de precio del 40-60% en comparación con los competidores de nivel medio, aunque los usuarios justifican la prima mediante la reducción de movimientos de montacargas y menores reclamaciones de compensación laboral.

Las celdas de uso ligero por debajo de 50 kg atienden a los sectores farmacéutico y electrónico, donde el cumplimiento de salas limpias y la precisión superan a la fuerza bruta. Los proveedores que apuntan a este extremo del mercado de paletizadores aprovechan los recintos clasificados de clase 10 y las ventosas de vacío para proteger artículos de alto valor, manteniendo un perfil de crecimiento estable pero más lento.

Por Vertical de Usuario Final: El Comercio Electrónico Disrumpe las Jerarquías Tradicionales

Los alimentos y bebidas se mantuvieron como el ancla con el 37,06% de los ingresos de 2025, atraídos por maquinaria de acero inoxidable con clasificación para lavado que garantiza la higiene. Sin embargo, se prevé que el tamaño del mercado de paletizadores para los segmentos de comercio electrónico y 3PL crezca a una CAGR del 7,55%, ya que los minoristas omnicanal demandan robots que construyan palés de unidades de mantenimiento de existencias mixtas en secuencias impredecibles. La visión habilitada por inteligencia artificial y las pinzas suaves permiten apilar cosméticos de 0,5 kg junto a componentes de 25 kg sin daños.

Los farmacéuticos ejercen una presión distinta: las regulaciones de trazabilidad de medicamentos requieren paletizadores listos para serialización que vinculen visión y captura de datos, mientras que los productos químicos requieren brazos con certificación ATEX en áreas peligrosas. Las marcas de cuidado personal impulsan la demanda de celdas de cambio rápido que reflejan los lanzamientos rápidos de productos.

Por Canal de Ventas: Los Modelos de Alquiler Reconfiguran el Acceso al Mercado

Los contratos directos con fabricantes de equipos originales aún representaron el 45,48% de los ingresos en 2025, favorecidos para grandes implementaciones en plantas que requieren una profunda interacción de ingeniería. No obstante, las líneas de alquiler y arrendamiento están marcando el ritmo del mercado de paletizadores a una CAGR del 8,24%, atrayendo a los directores financieros que prefieren gastos operativos sobre gastos de capital. La opción miniPAL de Columbia/Okura con plazos mínimos de 3 meses reduce el riesgo de los proyectos piloto.

Los integradores de sistemas preservan su relevancia al integrar robots en flujos más amplios de transporte e inspección de calidad. Las modernizaciones ganan terreno a medida que los usuarios actualizan máquinas de capas de una década de antigüedad con software de inteligencia artificial y escáneres de seguridad para extender la vida útil de los activos sin reemplazo total.

Análisis Geográfico

La región de Asia-Pacífico representó el 37,84% de los ingresos de 2025, con China instalando por sí sola el 52% de los nuevos robots globales en 2022. Los proveedores nacionales ahora aseguran el 36% de su mercado interno, reduciendo los precios y acelerando la difusión entre las fábricas de segundo nivel. Japón construyó el 45% de los robots del mundo y canalizó USD 7,35 mil millones en pedidos de 2024 hacia líneas de logística, alimentos y farmacéuticos, respaldado por un fondo gubernamental de cadena de suministro de USD 39,3 mil millones (USD 43,7 mil millones). Los esquemas de Incentivos Vinculados a la Producción de India impulsan la automatización en plantas automotrices y de medicamentos genéricos, aunque los focos de adopción siguen siendo desiguales debido a las brechas de habilidades.

América del Sur registra la trayectoria de CAGR más fuerte del 7,86% hasta 2031, ya que los sectores alimentario y automotriz de Brasil automatizan la construcción de palés para el cumplimiento de exportaciones. México aprovecha las tendencias de relocalización cercana para abastecer al mercado estadounidense con bienes libres de aranceles, intensificando la demanda de robots certificados según los códigos de seguridad de América del Norte. Los procesadores de granos de Argentina instalan paletizadores que estabilizan bolsas a granel de 1 tonelada para largos viajes oceánicos a pesar de la volatilidad macroeconómica.

América del Norte y Europa muestran un crecimiento moderado impulsado por la sustitución más que por adiciones de capacidad. El próximo Reglamento (UE) 2023/1230 obliga a los proveedores a reforzar la ciberseguridad, favoreciendo a quienes cuentan con pilas de software certificadas. Los programas de relocalización de Estados Unidos impulsan el mercado de paletizadores a medida que los fabricantes de pequeñas y medianas empresas buscan robots colaborativos flexibles que se adapten a los frecuentes cambios de unidades de mantenimiento de existencias y mitiguen las limitaciones de mano de obra en las envejecidas fuerzas laborales rurales.

Panorama Competitivo

El mercado de paletizadores se caracteriza por una fragmentación moderada. Los grandes actores de automatización tradicionales —ABB, FANUC, KUKA— aprovechan sus redes de servicio globales y sus grandes bases instaladas, pero ninguno supera el 15% de participación en ingresos. Su estrategia actual enfatiza las plataformas de software y los contratos de servicio verticalmente integrados que vinculan a los clientes durante ciclos de vida completos de línea.

Los actores especializados persiguen tácticas de océano azul: Formic monetiza el tiempo de actividad a través de la robótica como servicio, asumiendo el riesgo de mantenimiento y obteniendo tarifas de suscripción. Columbia/Okura se diferencia mediante alquileres a corto plazo que comprimen los ciclos de decisión y capturan la demanda en medianas empresas. Los participantes nativos de inteligencia artificial como Ambi Robotics refinan los algoritmos de percepción para resolver la variabilidad compleja de artículos, apuntando a nodos de comercio electrónico que los integradores tradicionales pasan por alto.

Las fusiones y adquisiciones siguen siendo un acelerador. Krones, tras registrar EUR 5,29 mil millones (USD 5,73 mil millones) en ingresos de 2024, está incorporando capacidad de software y preformas de PET a través de la adquisición de Netstal, ampliando así su ecosistema de envasado. Los grupos industriales como Duravant y ProMach continúan con consolidaciones que ofrecen sinergias de venta cruzada en transportadores, despaletizadores y envolvedoras extensibles, extendiendo el valor de vida del cliente.

Líderes de la Industria de Paletizadores

ABB Ltd.

BEUMER Group GmbH & Co. KG

Yaskawa Electric Corp.

FANUC Corp.

KUKA AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Ambi Robotics presentó AmbiStack, una solución de apilamiento robótico impulsada por inteligencia artificial diseñada para mejorar las operaciones de almacén mediante tecnología de automatización avanzada para procesos de apilamiento y paletización, lo que representa un avance significativo en las soluciones de paletización impulsadas por inteligencia artificial.

- Enero de 2025: Krones reportó un aumento de ingresos del 12,1% para 2024, alcanzando EUR 5,29 mil millones (USD 5,73 mil millones) y un aumento del 4,1% en la cartera de pedidos, lo que subraya la fuerte demanda de automatización de bebidas, incluidos los paletizadores.

- Junio de 2025: ProMach adquirió Sentry Equipment & Erectors Inc., ampliando las competencias en manejo de transportadores y contenedores para integrarse estrechamente con las celdas de paletización. El acuerdo profundiza la amplitud de fin de línea de ProMach, permitiendo ofertas agrupadas que pueden superar a los competidores de una sola categoría.

- Agosto de 2024: Duravant adquirió T-TEK Material Handling, enriqueciendo las ofertas de despaletización y transporte para clientes de alimentos y bebidas envasados. La adquisición complementaria escala el enfoque de soluciones integradas de Duravant, aumentando la participación de cartera por proyecto.

- Julio de 2024: Doosan Robotics se asoció con Rocketfarm para integrar el software Pally en robots colaborativos para implementaciones de paletización más rápidas. La alianza acelera el tiempo de obtención de valor y diferencia a Doosan a través de la facilidad de uso.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de paletizadores como los ingresos generados por máquinas nuevas construidas en fábrica que apilan automáticamente cajas llenas, bolsas, tambores o cargas mixtas sobre palés en líneas de alimentos, bebidas, químicos, farmacéuticos, comercio electrónico y otras líneas industriales. Las unidades de alquiler y los sistemas llave en mano suministrados por integradores de sistemas se contabilizan porque los compradores los tratan como sustitutos de la propiedad.

Exclusión del alcance: los paletizadores usados o reacondicionados y el equipo auxiliar de envoltura extensible no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- Paletizador Convencional

- Paletizador de Alto Nivel

- Paletizador de Bajo Nivel

- Paletizador Robótico

- Cartesiano/Pórtico

- Articulado

- SCARA

- Colaborativo (Robot Colaborativo)

- Paletizador Híbrido

- Paletizador Convencional

- Por Capacidad de Carga

- Uso Ligero (<50 kg)

- Uso Medio (50-150 kg)

- Uso Pesado (>150 kg)

- Por Vertical de Usuario Final

- Alimentos y Bebidas

- Farmacéuticos

- Cuidado Personal y Cosméticos

- Químicos

- Comercio Electrónico y 3PL

- Otras Verticales

- Por Canal de Ventas

- Ventas Directas de Fabricante de Equipos Originales

- Integradores de Sistemas

- Modernizaciones y Actualizaciones de Posventa

- Alquiler y Arrendamiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a ingenieros de fabricantes de equipos originales, consultores de integración de líneas, gerentes de envasado por contrato y distribuidores de automatización en América del Norte, Europa, Asia Pacífico y América Latina. Estas discusiones nos ayudaron a conciliar los recuentos de envíos, los precios típicos de órdenes de cambio, los supuestos de tiempo de actividad y los umbrales de recuperación regionales que la investigación de escritorio por sí sola no puede revelar.

Investigación de Escritorio

Comenzamos con estadísticas públicas de organismos como la Encuesta de Manufactura del Censo de Estados Unidos, PRODCOM de Eurostat, la Oficina Nacional de Estadísticas de China y los códigos de importación-exportación de Comtrade de la Organización de las Naciones Unidas que detallan las máquinas paletizadoras. Los datos de asociaciones comerciales de PMMI, VDMA Robótica + Automatización y la Federación Internacional de Robótica proporcionaron volúmenes de envíos y bases instaladas. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los archivos de adquisiciones revelaron los precios de venta promedio y la utilización de la capacidad. Para llenar las brechas cualitativas, nuestros analistas extrajeron flujos de noticias sobre expansiones de capacidad a través de Dow Jones Factiva e interrogaron familias de patentes usando Questel para medir la velocidad de innovación. Las fuentes enumeradas ilustran nuestro enfoque; muchas referencias adicionales respaldaron la validación de datos.

Un segundo barrido comparó los datos de producción con los indicadores de demanda; por ejemplo, la producción mundial de alimentos envasados, el crecimiento de paquetes de comercio electrónico y los índices de gasto en equipos de capital; de modo que las correlaciones históricas pudieran mapearse antes de realizar los pronósticos.

Dimensionamiento del Mercado y Pronósticos

Nuestro valor del año base surgió de una reconstrucción descendente de la producción y el comercio transfronterizo, posteriormente sometida a pruebas de estrés con verificaciones ascendentes muestreadas sobre los ingresos de los proveedores y los recuentos de flotas instaladas. Los insumos clave incluyen los envíos de unidades de paletizadores, los cambios en el precio de venta promedio medio por clase de carga, las tasas de penetración de robots, la inflación del costo de mano de obra y la construcción de almacenes minoristas. Los pronósticos aplican una regresión multivariante que vincula esos impulsores con indicadores macroeconómicos, luego superpone un análisis de escenarios para los choques de escasez de mano de obra. Donde faltaban datos ascendentes, por ejemplo, las ventas de integradores privados en mercados emergentes, imputamos valores utilizando ratios de proxy regionales validados por dos expertos de la industria.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor ejecutan controles de varianza contra métricas independientes cada trimestre, redirigen las anomalías para revisión por pares y actualizan el modelo anualmente; los eventos materiales desencadenan actualizaciones a mitad de ciclo para que los clientes reciban la visión calibrada más reciente.

Por Qué Nuestra Línea Base de Paletizadores Merece Confianza

Los números de mercado publicados a menudo divergen porque los estudios mezclan clases de productos diferentes, aplican diferentes progresiones de precio de venta promedio o congelan la moneda a tasas desactualizadas. Al alinear el alcance con las opciones reales del comprador y anclar los precios a las facturas actuales, Mordor Intelligence reduce estas brechas.

Los principales factores de brecha frente a otros editores incluyen una cobertura de productos más estrecha, la omisión de modelos híbridos o de alquiler, un ciclo de actualización más corto y deflactores de precio de venta promedio no validados que comprimen el crecimiento.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 3,34 mil millones (2025) | ||

| USD 3,17 mil millones (2024) | Consultora Global A | Excluye unidades híbridas y de alquiler; base de tipo de cambio de mediados de 2024 |

| USD 2,90 mil millones (2024) | Analista de Industria B | Contabiliza solo líneas convencionales y robóticas; supuesto de precio de venta promedio estático |

En conjunto, la comparación muestra que nuestras disciplinadas elecciones de alcance, el seguimiento en tiempo real del precio de venta promedio y la actualización anual hacen que la línea base de Mordor sea el punto de partida más transparente para decisiones de planificación con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de paletizadores en 2026?

El mercado de paletizadores está valorado en USD 3,54 mil millones en 2026.

¿Qué región lidera el mercado de paletizadores?

La región de Asia-Pacífico lidera, representando el 37,84% de los ingresos de 2025 debido a la adopción de robots a gran escala en China.

¿Qué segmento de producto crece más rápido?

Los paletizadores colaborativos se están expandiendo a una CAGR del 6,09% gracias a la implementación sin vallado con certificación de seguridad.

¿Por qué son importantes los modelos de alquiler en la paletización?

El alquiler y el arrendamiento reducen el gasto de capital, lo que permite a las fábricas del mercado medio adoptar la automatización y están creciendo a una CAGR del 8,24%.

¿Qué clase de carga muestra el mayor crecimiento?

Se proyecta que los sistemas de uso pesado por encima de 150 kg crezcan un 7,18% anualmente a medida que las empresas consolidan los envíos.

¿Cómo influye la escasez de mano de obra en la adopción de paletizadores?

Las brechas críticas de personal reducen el período de recuperación de la automatización a menos de 18 meses, acelerando la inversión en paletización robótica.

Última actualización de la página el: