Tamanho e Participação do Mercado de Análise Integrada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

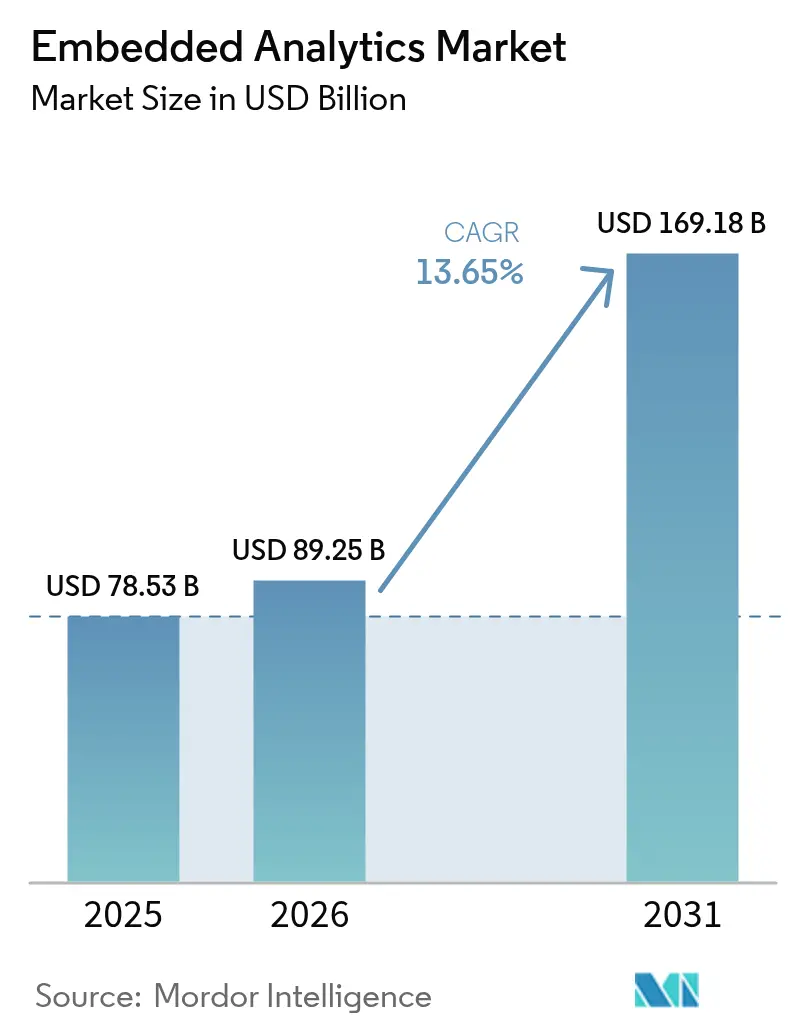

| Tamanho do Mercado (2026) | 89.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 169.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.65% CAGR |

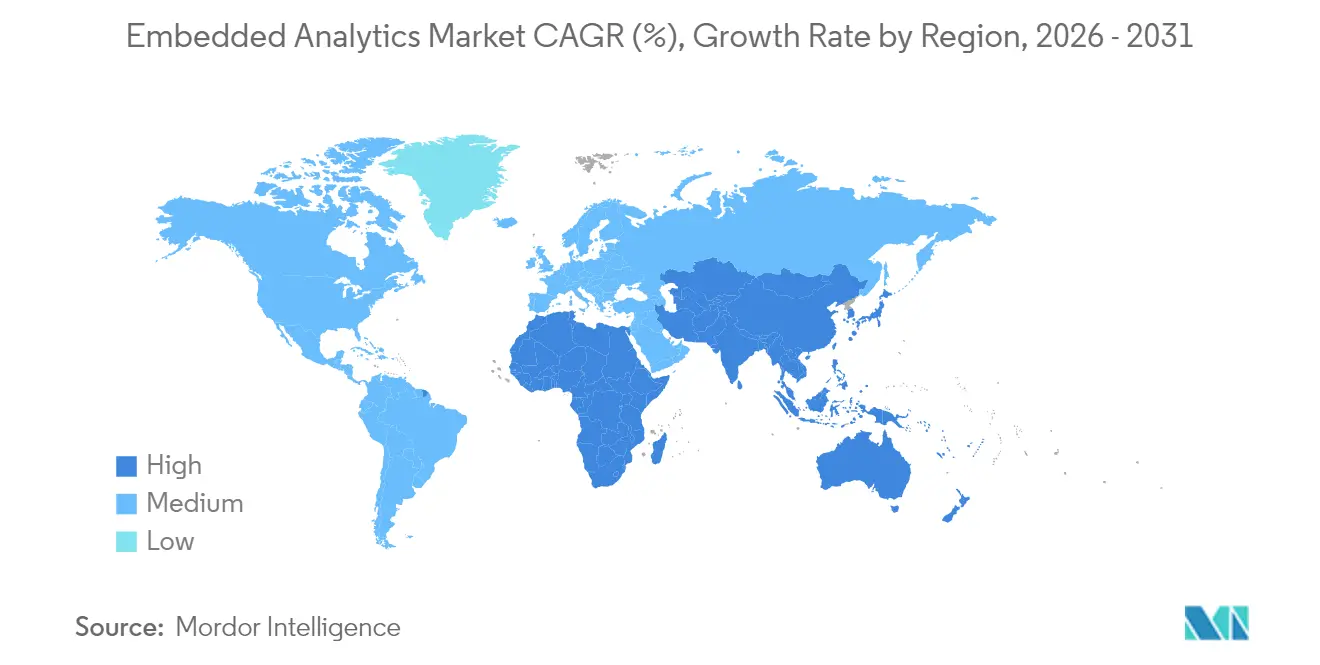

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Análise Integrada por Mordor Intelligence

Espera-se que o tamanho do mercado de análise integrada cresça de USD 78,53 bilhões em 2025 para USD 89,25 bilhões em 2026 e está previsto para atingir USD 169,18 bilhões até 2031 a um CAGR de 13,65% no período de 2026 a 2031. A demanda está aumentando à medida que as organizações incorporam insights em tempo real nos fluxos de trabalho cotidianos, substituindo ferramentas de BI independentes que forçam os usuários a alternar de contexto. O software permanece o principal motor de receita, mas os serviços de consultoria e integração estão se expandindo rapidamente à medida que as implantações se tornam mais complexas. A implantação em nuvem lidera a adoção, mas os modelos híbridos estão se espalhando em setores regulamentados que precisam equilibrar a soberania de dados com a escalabilidade do SaaS. A América do Norte detém a maior base de receita, enquanto a Ásia-Pacífico é a região de crescimento mais rápido graças ao investimento sustentado em infraestrutura digital, canais móveis e redes preparadas para a borda. A pressão competitiva está aumentando à medida que grandes fornecedores de software empresarial e especialistas ágeis correm para adicionar recursos prescritivos e assistidos por IA que recomendam ações em vez de apenas descrever eventos.

Principais Conclusões do Relatório

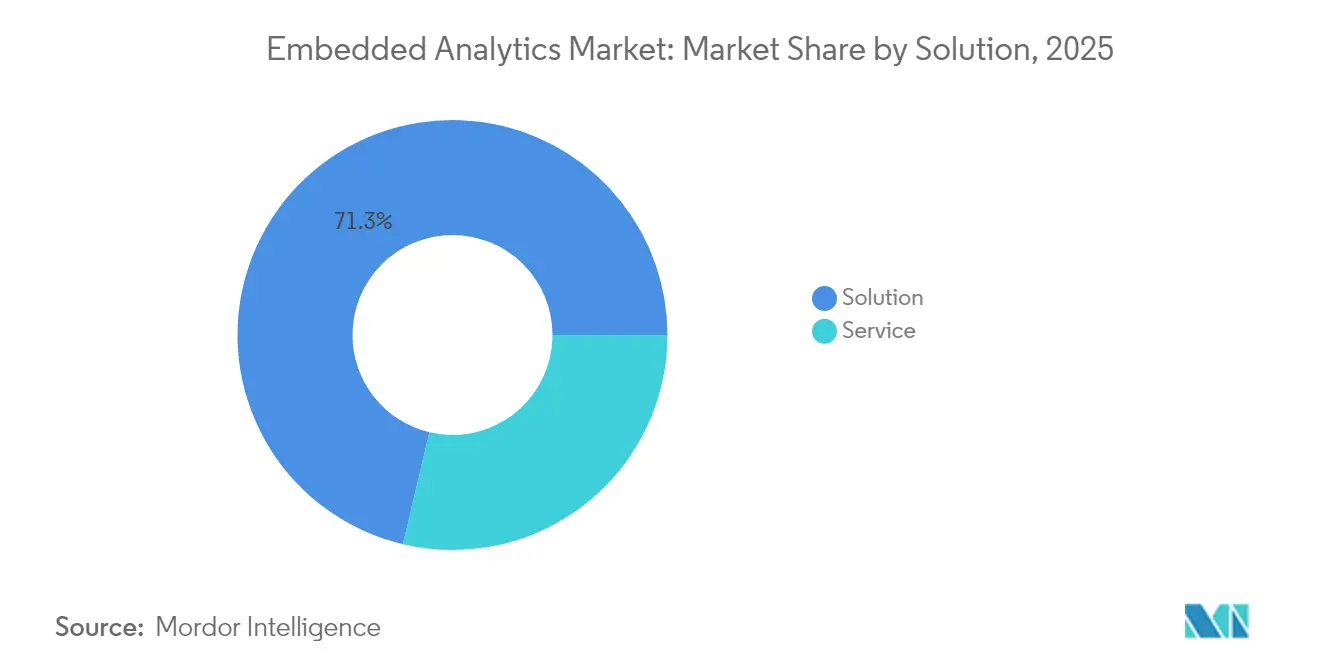

- Por solução, o software liderou com 71,30% de participação na receita em 2025, enquanto os serviços devem se expandir a um CAGR de 15,95% até 2031.

- Por tamanho de organização, as grandes empresas detinham 63,20% da participação no mercado de análise integrada em 2025; as PMEs registram o maior CAGR projetado de 14,75% até 2031.

- Por implantação, a nuvem capturou 59,10% do tamanho do mercado de análise integrada em 2025 e deve crescer a um CAGR de 15,35% até 2031.

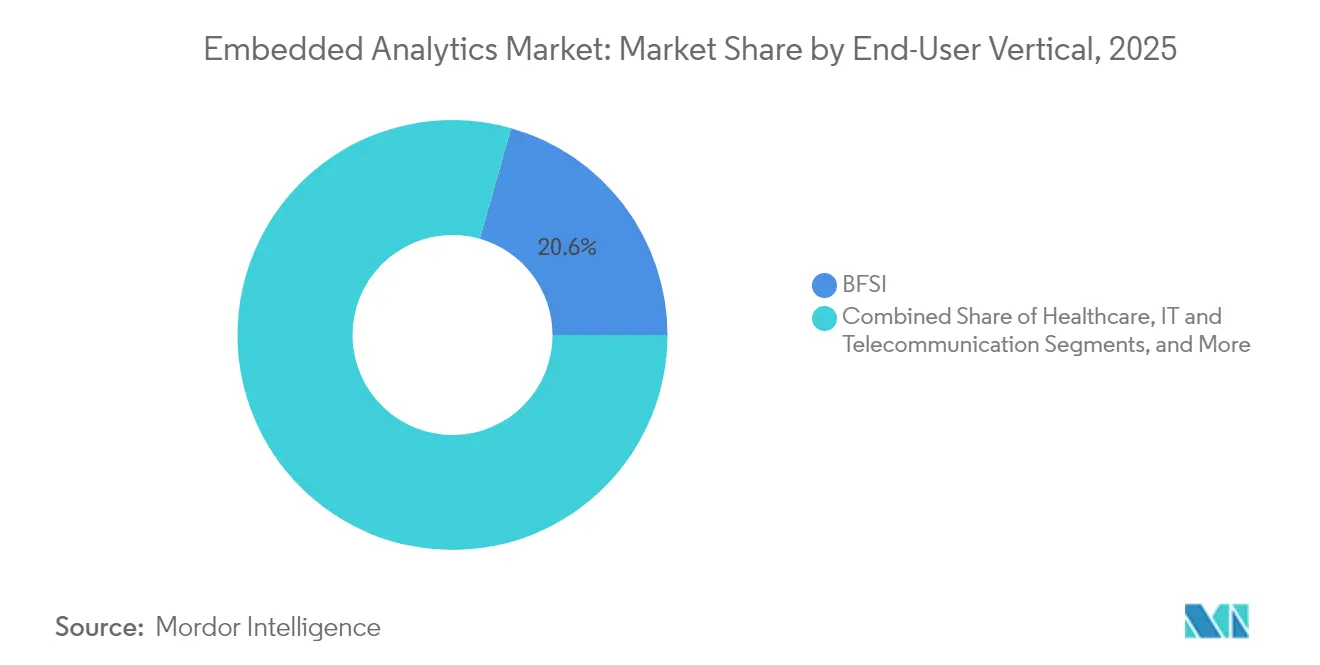

- Por vertical de usuário final, o BFSI representou 20,60% do tamanho do mercado de análise integrada em 2025; a saúde avança a um CAGR de 15,25% até 2031.

- Por modo de integração, os painéis e gráficos integrados lideraram com 44,20% de participação em 2025, enquanto os fluxos de trabalho em aplicação devem crescer a um CAGR de 17,05% até 2031.

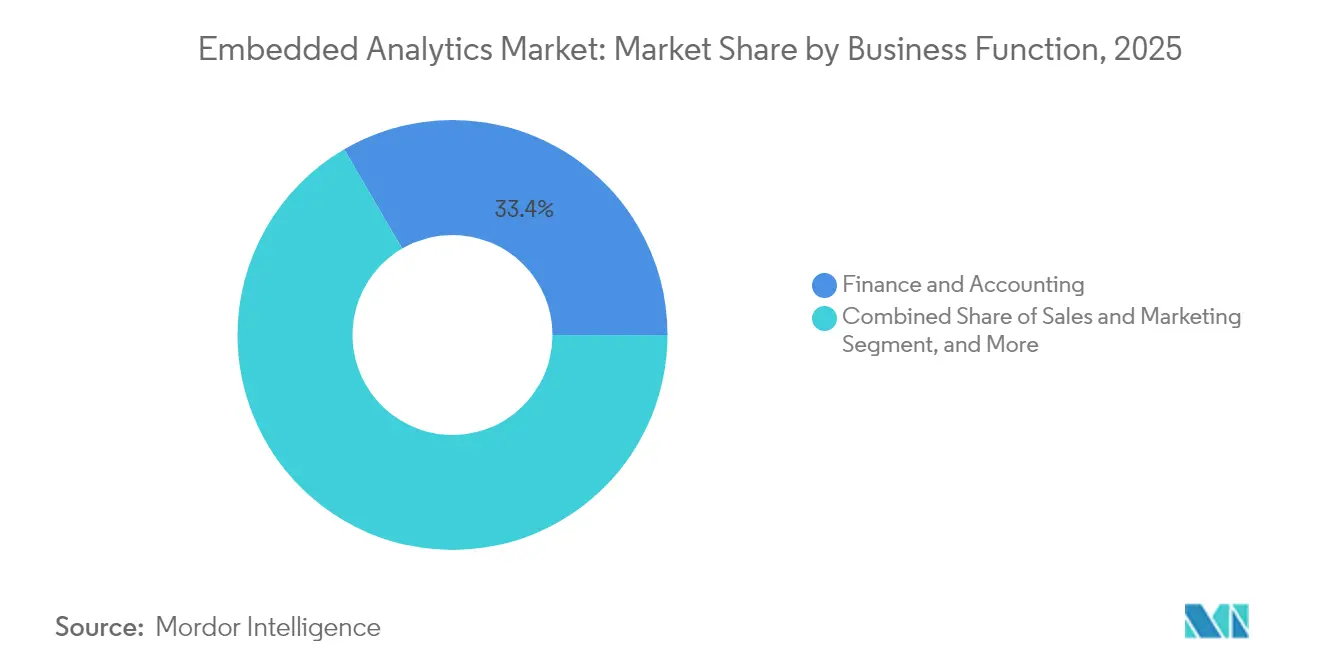

- Por função de negócio, finanças e contabilidade comandaram 33,40% de participação em 2025; vendas e marketing é o segmento de crescimento mais rápido com CAGR de 17,60% até 2031.

- Por tipo de análise, a análise descritiva detinha 47,30% de participação em 2025; a análise prescritiva deve se expandir a um CAGR de 19,55% até 2031.

- Por geografia, a América do Norte dominou com 36,50% de participação em 2025, enquanto a Ásia-Pacífico registra o crescimento mais rápido com CAGR de 15,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise do Impacto dos Impulsionadores do Mercado de Analytics Embarcado*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente convergência de frameworks de BI headless com plataformas de baixo código | +2.1% | América do Norte; expansão para a Europa Ocidental | Médio prazo (2 a 4 anos) |

| Demanda por insights quase em tempo real em centros de manufatura do mercado intermediário | +1.8% | Alemanha, Japão, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Impulso do FinTech por painéis baseados em IA integrados em aplicativos móveis | +1.5% | ASEAN, América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Transição da saúde para reembolso baseado em valor exigindo análise à beira do leito | +1.2% | EUA, Reino Unido; expansão pela UE | Médio prazo (2 a 4 anos) |

| Modernização da rede de energia e serviços públicos necessitando de análise integrada ao fluxo de trabalho | +0.9% | Países Nórdicos, Alemanha, Japão | Longo prazo (≥ 4 anos) |

| Demanda crescente por tomada de decisão baseada em dados em tempo real | +1.3% | Global - Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Convergência de Frameworks de BI Headless com Plataformas de Baixo Código

O BI headless combinado com ferramentas de baixo código permite que as equipes de desenvolvimento desacoplem a camada de dados da camada de apresentação, acelerando o desenvolvimento de análises personalizadas. Em 2025, 37% dos executivos na América do Norte buscam ferramentas de BI que suportem aplicativos de dados sob medida. A RamSoft concluiu uma implantação em nível de produção em duas semanas por meio da arquitetura headless da Cube, reduzindo meses dos cronogramas anteriores.[1]Cube Dev Team, "Como a RamSoft Construiu Análise Integrada Nativa para Seus Usuários em Duas Semanas," Cube Dev, cube.dev Essas soluções eliminam a alternância de contexto, proporcionando ganhos de produtividade de 20 a 40% à medida que os usuários permanecem nas telas operacionais enquanto consomem insights.

Demanda por Insights Quase em Tempo Real em Centros de Manufatura do Mercado Intermediário

Os operadores de fábricas incorporam análises em sistemas MES e SCADA para sinalizar anomalias à medida que surgem. A receita do setor de manufatura vinculada ao mercado de análise integrada deve subir de USD 41,1 bilhões em 2020 para USD 77,3 bilhões em 2025. A manutenção preditiva por si só reduz o tempo de inatividade dos equipamentos em 30 a 50%. As plantas alemãs e japonesas incorporam essas capacidades nos roteiros da Indústria 4.0 para estabilizar as operações em meio a custos de insumos voláteis e interrupções logísticas.

Impulso do FinTech por Painéis Baseados em IA Integrados em Aplicativos Móveis

Empresas de pagamentos e super-aplicativos em toda a ASEAN integram painéis baseados em IA nas jornadas dos consumidores para personalizar propostas de crédito, seguros e poupança. As finanças integradas na região atingiram USD 185 bilhões em 2024 e devem superar USD 228 bilhões até 2028. Os processadores de pagamentos recorrem a essas análises para defender margens e posicionar serviços de valor agregado como diferenciais, enquanto as plataformas B2B usam as mesmas técnicas para desbloquear dados legados e aprimorar as decisões de capital de giro.

Modernização da Rede de Energia e Serviços Públicos Necessitando de Análise Integrada ao Fluxo de Trabalho

As concessionárias nórdicas buscam monitoramento de alta resolução para equilibrar energias renováveis variáveis e ativos de rede envelhecidos. Oito casos de uso principais — incluindo gestão inteligente de energia e manutenção preditiva de ativos — dependem de análise integrada para insights de baixa latência. As camadas de IA generativa agora automatizam a triagem de incidentes e as comunicações com clientes, permitindo que equipes com recursos limitados gerenciem a crescente complexidade da rede sem reformulações abrangentes de plataforma.

Análise do Impacto das Restrições do Mercado de Analytics Embarcado*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de residência de dados limitando a incorporação em nuvem em aplicativos | -1.7% | UE, CCG; crescentemente global | Médio prazo (2 a 4 anos) |

| Licenciamento fragmentado de código aberto aumentando o custo total de propriedade oculto em PMEs | -1.3% | Global | Curto prazo (≤ 2 anos) |

| Escassez de talentos em BI com contexto de domínio dificultando a adoção vertical na África | -0.8% | África; expansão para outros mercados emergentes | Longo prazo (≥ 4 anos) |

| Alta dívida técnica em sistemas legados de core bancário | -1.1% | Global, concentrado em mercados financeiros estabelecidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Residência de Dados Limitando a Incorporação em Nuvem em Aplicativos

Mandatos rigorosos de soberania forçam as multinacionais a manter dados sensíveis — e frequentemente o processamento — dentro de fronteiras específicas, complicando as implantações analíticas globais.[2]Comissão Europeia, "Texto do Regulamento Geral de Proteção de Dados (RGPD)," EUR-Lex, eur-lex.europa.eu As arquiteturas híbridas agora representam aproximadamente 40% das implantações, combinando nós locais para cargas de trabalho regulamentadas com recursos em nuvem para análises menos sensíveis. A complexidade e o custo retardam o tempo de obtenção de valor, particularmente em finanças e saúde, onde os encargos de conformidade são mais elevados.

Licenciamento Fragmentado de Código Aberto Aumentando o Custo Total de Propriedade Oculto em PMEs

As PMEs frequentemente escolhem mecanismos de código aberto para economizar em taxas de licenciamento, mas licenças inconsistentes, proliferação de dependências e sobrecarga de gerenciamento de patches podem elevar o custo total além das expectativas iniciais.[3]Karthikeyan P. et al., "Um Estudo para Analisar a Adoção Econômica de Análise de Negócios em MSMEs," Journal of Emerging Technologies and Innovative Research, jetir.org Trabalhos acadêmicos sobre adoção em MSMEs destacam lacunas de habilidades e cultura que amplificam esses custos. No entanto, distribuições apoiadas por fornecedores com preços transparentes e serviços gerenciados estão surgindo, ajudando as PMEs a sustentar o CAGR de 15,1% previsto para este segmento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Analytics Embarcado

Por Solução:

O Software Domina Enquanto os Serviços AceleramO segmento de software gerou USD 55,99 bilhões em 2025, equivalente a 71,30% da receita total, sublinhando seu papel como o principal motor que impulsiona a visualização, a modelagem e a inferência de IA. O crescimento decorre de bibliotecas e APIs mais ricas que agora suportam lógica prescritiva e tomada de decisão automatizada dentro das aplicações hospedeiras. Os serviços, no entanto, avançam a um CAGR de 15,95% à medida que as empresas buscam expertise em integração, design de esquemas e suporte à gestão de mudanças. Implantações complexas envolvendo segurança baseada em funções, modelos de dados multilocatários e ajuste de experiência do usuário estão transformando os serviços profissionais em uma categoria de gasto estratégico.

As organizações que buscam arquiteturas de análise multinuvem ou híbridas requerem conhecimento profundo de conectividade, governança de linhagem de dados e pipelines de CI/CD para ativos analíticos. Os parceiros de consultoria, portanto, avançam para projetos arquitetônicos, enquanto os provedores de serviços gerenciados oferecem operações pós-implantação que atualizam camadas semânticas, ajustam consultas e treinam continuamente modelos de ML. Espera-se que esse ecossistema de serviços se amplie à medida que as ferramentas de baixo código expandem o alcance do mercado de análise integrada para equipes de unidades de negócio não familiarizadas com as pilhas de BI tradicionais.

Por Tamanho de Organização:

Soluções Empresariais Evoluem à Medida que a Adoção por PMEs AceleraAs grandes empresas controlaram USD 49,63 bilhões — 63,20% do mercado de análise integrada — em 2025, implantando estruturas de dados federadas que distribuem métricas governadas para milhares de usuários internos. Essas empresas constroem modelos multilocatários para atender às linhas de negócio, preservando a segurança entre domínios e as trilhas de auditoria. Sua prioridade é a consistência das definições de KPI em toda a presença global.

As PMEs, embora menores em gastos, são as que crescem mais rapidamente, com CAGR de 14,75%. As plataformas nativas em nuvem com preços baseados em uso permitem que essas empresas adquiram capacidades antes reservadas para orçamentos das Fortune 500. Pesquisas sobre integração de conhecimento mostram que as PMEs convertem insights analíticos em inovação de produtos e agilidade operacional quando os habilitadores culturais e de processos estão em vigor. À medida que a composabilidade de baixo código reduz ainda mais as barreiras, espera-se que as PMEs ampliem a experimentação sem o ônus de capital anteriormente associado às suítes de BI empresariais.

Por Implantação:

A Dominância da Nuvem Acelera com o Surgimento de Modelos HíbridosAs implantações em nuvem geraram USD 46,41 bilhões em 2025 — 59,10% da receita — e crescerão a um CAGR de 15,35% à medida que os fornecedores de SaaS enriquecem suas ofertas com análises nativas. O menor custo inicial, a escalabilidade elástica e os lançamentos contínuos de recursos tornam a nuvem o padrão para empresas nativas digitais e adotantes do mercado intermediário. O ambiente local permanece essencial para cargas de trabalho altamente regulamentadas, representando USD 32,12 bilhões ou 40,90% dos gastos. Esses ambientes fornecem localidade de dados e personalização sob medida que as nuvens públicas nem sempre conseguem igualar.

A arquitetura híbrida é agora um padrão de design predominante, combinando nós de processamento de dados locais com camadas de visualização baseadas em nuvem. Essa abordagem satisfaz as regras de soberania enquanto ainda permite a consolidação entre domínios de dados não sensíveis. Como resultado, o tamanho do mercado de análise integrada vinculado a padrões híbridos deve superar o crescimento puramente local, apoiando estratégias de migração em fases e capacidade de expansão sob demanda.

Por Vertical de Usuário Final:

O BFSI Lidera Enquanto a Saúde Experimenta o Crescimento Mais RápidoAs aplicações de BFSI representaram USD 16,18 bilhões ou 20,60% da receita de 2025, explorando a análise integrada para detecção de fraudes, pontuação de risco em tempo real e ofertas de produtos hiperpersonalizadas. Os bancos integram insights em canais móveis e web para aumentar o valor vitalício do cliente e cumprir os relatórios regulatórios.

O CAGR de 15,25% da saúde a torna o vertical de movimento mais rápido. Os provedores incorporam análises em telas de registros eletrônicos de saúde, monitores à beira do leito e sistemas de auditoria de pagadores para correlacionar resultados clínicos com métricas de reembolso. Exemplos como módulos de conformidade baseados no ThoughtSpot ilustram como a pesquisa interativa e as sugestões de IA encurtam os ciclos de sinistros e reduzem vazamentos. Manufatura, varejo e energia buscam seus próprios casos de uso específicos de domínio — desde manutenção preditiva até previsão de demanda — expandindo a presença geral do setor de análise integrada.

Por Modo de Integração:

A Liderança dos Painéis Migra para Fluxos de Trabalho em AplicaçãoAs implantações de painéis e gráficos integrados detinham 44,20% da participação no mercado de análise integrada em 2025, equivalente a USD 34,72 bilhões em 2025, sublinhando o apelo contínuo das visualizações familiares no estilo de tabela que ficam ao lado das tarefas principais. A demanda por análise detalhada de autoatendimento, widgets exportáveis e personalização leve mantém esse modo relevante, especialmente em suítes de finanças e RH de back-office onde os usuários já dependem de instantâneos de KPI em nível de diretoria.

As integrações em aplicação e em nível de fluxo de trabalho estão, no entanto, se expandindo a um CAGR de 17,05% até 2031 porque as equipes querem orientação exatamente onde as transações ocorrem, em vez de em páginas de relatórios paralelas. As incorporações por kit de desenvolvimento de software fornecem fontes nativas, segurança baseada em funções e logon único, eliminando a latência relacionada a iframes e lacunas de privacidade. Os fornecedores também agrupam modelos de IA pré-treinados que observam padrões de interação e apresentam sugestões — como sugestões de reabastecimento ou alertas de fraude — em velocidade de milissegundos. As abordagens de incorporação em portal e web ainda atendem a ecossistemas de parceiros e clientes que precisam de visibilidade entre aplicações, mas seu crescimento fica para trás à medida que as empresas migram para micro front-ends com reconhecimento de contexto que borram a linha entre cliques operacionais e analíticos.

Por Função de Negócio:

As Bases de Finanças se Ampliam à Medida que Vendas e Marketing Ganham ImpulsoFinanças e contabilidade geraram USD 26,24 bilhões em 2025, formando a maior fatia do tamanho do mercado de análise integrada graças ao monitoramento de fluxo de caixa em tempo real, fechamento contínuo e detecção de anomalias baseada em regras que encurta os ciclos de auditoria. Os controladores adotam painéis de variância integrados que identificam outliers do razão geral em segundos, enquanto as equipes de tesouraria transmitem exposições cambiais em mapas de calor de risco que se atualizam a cada confirmação de negociação. A pontuação preditiva de cobrança de recebíveis automatiza ainda mais as estratégias de cobrança, reduzindo o prazo médio de recebimento sem sacrificar a satisfação do cliente.

As implantações de vendas e marketing estão acelerando a um CAGR de 17,60% à medida que a equipe de linha de frente exige inteligência de pipeline dentro das plataformas de CRM e campanhas, em vez de em portais de BI separados. A pontuação de propensão baseada em IA sugere candidatos a upsell, enquanto os líderes de marketing recebem feedback instantâneo sobre testes criativos, permitindo mudanças de orçamento durante a execução. Os grupos de atendimento ao cliente também incorporam análises de sentimento nas telas de tickets, alimentando modelos de prevenção de churn que acionam ofertas direcionadas de recuperação. Os usuários de operações e cadeia de suprimentos seguem de perto, sobrepondo ETAs de remessas, buffers de estoque e pontuações de risco de fornecedores diretamente nos consoles de gerenciamento de pedidos para aumentar a resiliência.

Por Tipo de Análise:

O Núcleo Descritivo Persiste Enquanto a Análise Prescritiva Assume a LiderançaA análise descritiva permaneceu como base em 2025, representando USD 37,13 bilhões, pois as empresas ainda precisam de retrospectivas claras sobre o que aconteceu e por quê. Os painéis que resumem KPIs históricos, arquivamentos regulatórios e conformidade com SLA continuam a satisfazer deveres estatutários e de gestão. As rotinas de diagnóstico ampliam essa base rastreando fatores de causa raiz, como mix de canais ou gargalos de produção, fornecendo a narrativa que executivos e auditores esperam.

A análise prescritiva, expandindo-se a um CAGR de 19,55%, transforma insights em ações recomendadas por meio de solucionadores de otimização e mecanismos de cenários que ponderam restrições como orçamento, capacidade e tolerância ao risco. Os varejistas agora incorporam algoritmos de redução de preços em módulos de ponto de venda para equilibrar margem e giro em tempo real, enquanto as empresas de logística calculam o roteamento de menor custo instantaneamente à medida que os preços de combustível oscilam. Os modelos preditivos servem como ponte — prevendo demanda, risco ou probabilidades de atrito — antes que as camadas prescritivas selecionem a melhor resposta. Juntos, esses níveis criam um continuum analítico no qual as organizações progridem de "o que aconteceu" para "o que devemos fazer a seguir", tudo sem forçar os usuários a sair de seu espaço de trabalho principal.

Análise Geográfica

Mercado de Analytics Embarcado na América do Norte

A América do Norte gerou 28,66 bilhões de USD em 2025, ou 36,50% da receita global, refletindo uma infraestrutura digital madura, profunda penetração de nuvem e uma força de trabalho versada em processos orientados por dados. Empresas de serviços financeiros, saúde e tecnologia lideram a demanda, com a convergência de BI headless e low-code acelerando o lançamento de produtos no mercado de analytics embarcado. Os primeiros adotantes corporativos continuam a migrar de painéis descritivos para módulos prescritivos com aumento de inteligência artificial.

Mercado de Analytics Embarcado na Alemanha, Reino Unido e França

A Europa apresenta crescimento constante ancorado por uma forte regulamentação de privacidade que molda as escolhas de implantação. Alemanha, Reino Unido e França lideram os investimentos à medida que os fabricantes integram frameworks da Indústria 4.0 e as plataformas financeiras estendem modelos de finanças embarcadas dentro de aplicativos não bancários. Os fornecedores se diferenciam por meio de gestão granular de consentimento, criptografia e opções de hospedagem local que se alinham com o GDPR e os mandatos de nuvem soberana.

Mercado de Analytics Embarcado na APAC

A Ásia-Pacífico é a região de expansão mais rápida, com CAGR de 15,05%, impulsionada pelo comportamento do consumidor com foco em dispositivos móveis e ambiciosas agendas de transformação governamental. O Japão lidera os planos de automação, com 89% dos CFOs visando uma adoção mais profunda de analytics embarcado até 2025. As economias da Índia e do Sudeste Asiático aceleram a adoção por meio de infraestrutura de nuvem de baixo custo e inovação em fintech. Essas dinâmicas ampliam o tamanho do mercado de analytics embarcado na região, dando origem a provedores de plataformas locais e criando novas parcerias para fornecedores multinacionais.

Panorama regulatório

As implantações de análise incorporada são cada vez mais moldadas por regimes sobrepostos de IA e proteção de dados, uma vez que os insights são entregues dentro de fluxos de trabalho operacionais que frequentemente usam tomada de decisão automatizada ou assistida por IA. Na União Europeia, a Lei de IA da UE introduz requisitos vinculados ao nível de risco e transparência, incluindo obrigações de transparência aplicáveis para saídas de modelos de IA de propósito geral (GPAI) (Artigo 50), juntamente com proibições para práticas de risco inaceitável (Artigo 5). A proteção de dados continua sendo uma âncora essencial de design de conformidade em setores regulados, com controles alinhados ao GDPR influenciando onde a análise incorporada pode operar e como explicações voltadas ao usuário, consentimento e auditoria são implementados.

Em 2026, instituições e reguladores da UE também emitiram esclarecimentos e ajustes de cronograma que afetam fornecedores e adotantes de análise incorporada. O EDPB emitiu as Diretrizes 02/2026 sobre anonimização (julho de 2026), refletindo a necessidade de reavaliar técnicas de anonimização para contextos de processamento e análise orientados por IA. Separadamente, o EDPB e o EDPS emitiram o Parecer Conjunto 2/2026 (fevereiro de 2026) apoiando a proposta de Omnibus Digital da Comissão Europeia para simplificar a conformidade em toda a legislação digital, juntamente com cronogramas ajustados para determinadas obrigações de conformidade da Lei de IA para categorias de alto risco. Fora da UE, o NIST AI Risk Management Framework (AI RMF) oferece uma estrutura voluntária amplamente adotada (Governar, Mapear, Medir, Gerenciar) que muitas empresas globais usam para recursos de IA e análise incorporados, especialmente quando as superfícies de análise incorporada suportam casos de uso de infraestrutura crítica.

Análise da cadeia de valor

A cadeia de valor da análise incorporada começa com a geração e captura de dados em sistemas operacionais (ERP, CRM, HCM, MES/SCADA e feeds de dados do setor), passando então para integração e modelagem por meio de conectores, camadas semânticas e governança. A partir daí, a entrega incorporada em aplicativos hospedeiros é viabilizada por SDKs, APIs e componentes de interface do usuário. Fornecedores de plataforma e especialistas fornecem mecanismos de consulta, camadas de visualização, recursos de linguagem natural e assistidos por IA, e ferramentas de administração para ambientes multi-inquilino, enquanto provedores de nuvem e plataformas de dados fornecem os serviços de computação, armazenamento e identidade usados em muitas implantações. Serviços profissionais e integradores de sistemas contribuem substancialmente para o design de arquitetura, isolamento de inquilinos, controles de acesso baseados em função e operações de ciclo de vida, particularmente em configurações híbridas usadas para atender restrições de residência de dados.

Esforços de padronização e interoperabilidade também moldam as escolhas de design a montante e a portabilidade a jusante dos componentes de análise incorporada. Em março de 2025, a OASIS Open lançou o Comitê Técnico de Padrões de Proveniência de Dados, com patrocinadores fundadores incluindo Cisco, IBM, Intel, Microsoft e Red Hat, para apoiar práticas mais claras de linhagem e proveniência que podem melhorar a confiança e a auditabilidade dos insights incorporados. Em 2025, o EDM Council assinou um acordo para adquirir o Object Management Group (OMG) e concluiu a aquisição posteriormente naquele ano, consolidando comunidades e artefatos de padrões que se cruzam com a gestão de dados e a interoperabilidade de sistemas, o que pode influenciar como os produtos de análise incorporada se alinham a modelos compartilhados e expectativas de governança. No lado da entrega, muitas implementações reduzem a latência integrando-se diretamente com aplicativos de origem no momento da consulta, em vez de depender exclusivamente de ETL em lote, aumentando a importância de conectores de alto desempenho, propagação segura de tokens e segurança em nível de linha entre inquilinos.

Cenário Competitivo

A concorrência abrange fornecedores de pilha ampla, provedores de plataformas especializadas e startups emergentes. Microsoft, SAP, Oracle e Google aprofundam as suítes de produtos com consultas de IA, geração de linguagem natural e lógica pré-configurada verticalmente. Sua escala garante desempenho, mas fornecedores ágeis como ThoughtSpot, Domo e Reveal BI vencem em velocidade de implantação, licenciamento flexível e SDKs otimizados para domínios. A atualização da Microsoft em 2025 adicionou perguntas e respostas em linguagem natural e descoberta automatizada de insights, simplificando a integração em aplicativos de terceiros e expandindo o apelo entre ISVs do mercado intermediário.

Os especialistas visam nichos de espaço em branco, como análise de borda para IoT e mecanismos prescritivos ajustados para restrições de domínio. A Number Analytics lançou um módulo focado em manufatura que oferece detecção de anomalias em menos de um segundo. A CelerData apresentou um mecanismo de alta concorrência que lida com dezenas de milhares de consultas simultâneas dentro de aplicativos voltados para o cliente sem recorrer a fragmentação complexa. A integração de IA generativa representa o próximo campo de batalha: vários provedores agora expõem agentes conversacionais que traduzem prompts de usuários em SQL, visualizações ou ações recomendadas.[4]CelerData, "O Que É Análise Integrada e Como Funciona," CelerData, celerdata.com

As alianças estratégicas também moldam o campo. Os ISVs cada vez mais pré-empacotam componentes de análise em vez de construir pilhas proprietárias, comprimindo o tempo de entrada no mercado. À medida que a fragmentação do mercado persiste — nenhum fornecedor detém uma participação global dominante de dois dígitos — os parceiros que oferecem mecanismos de análise integrada como componentes de marca branca ganham tração entre as empresas de SaaS que buscam experiências de usuário mais atraentes.

Líderes do Setor de Análise Integrada

Oracle Corporation

MicroStrategy Incorporated

SAP SE

Microsoft Corporation

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Analytics Embarcado

- Microsoft Corp.

- SAP SE

- IBM Corp.

- Oracle Corp.

- Salesforce (Tableau)

- SAS Institute Inc.

- TIBCO Software Inc.

- QlikTech International AB

- MicroStrategy Inc.

- Sisense Inc.

- Infor (Birst)

- Google Cloud (Looker)

- ThoughtSpot Inc.

- Domo Inc.

- Zoho Analytics

- GoodData Corp.

- Yellowfin BI

- Sigma Computing

- Exago Inc.

Oportunidades de mercado e perspectivas futuras

Uma oportunidade é a mudança de painéis incorporados para interfaces conversacionais e agênticas dentro de aplicativos operacionais, reduzindo a dependência de usuários especializados de BI e melhorando a tomada de decisão em contexto. O Google Cloud disponibilizou de forma geral a API de Análise Conversacional Incorporada do Looker em abril de 2026, permitindo interações em linguagem natural de múltiplos turnos alimentadas pelo Gemini dentro de aplicativos de terceiros. Isso cria espaço para os ISVs empacotarem análise como uma capacidade central do produto, em vez de um módulo de relatórios separado. À medida que os fornecedores adicionam camadas conversacionais, cresce a demanda por modelos semânticos governados que traduzem termos de negócios em métricas consistentes entre inquilinos, o que também se alinha com os requisitos de setores regulados para rastreabilidade e controle.

Uma segunda oportunidade centra-se em implantações regulamentadas e sensíveis à soberania que combinam elasticidade de nuvem com controles locais, particularmente em BFSI e saúde, onde a análise incorporada é usada para fluxos de trabalho de risco, conformidade e integridade de receita. O contexto de mercado deste relatório mostra que o local (on-premise) ainda responde por uma parcela substancial dos gastos (40,90% em 2025), mesmo com a nuvem liderando, indicando espaço para arquiteturas híbridas, acesso baseado em políticas e fluxos de trabalho auditáveis dentro do aplicativo que atendam às restrições de residência de dados. Implementações que padronizam a autenticação e a propagação de contexto de inquilino, comumente usando abordagens baseadas em OIDC e JWT, também apoiam a expansão liderada pelo produto, facilitando a incorporação de análises em múltiplas superfícies de aplicativos sem degradar o desempenho ou a postura de segurança.

Desenvolvimento Recente do Setor no Mercado de Analytics Embarcado

- Julho de 2026: A Actian anunciou a aquisição da Jaspersoft, adicionando capacidades de análise e relatórios incorporados ao portfólio de gestão de dados da Actian. O negócio fortalece a capacidade da Actian de oferecer relatórios incorporados em aplicativos, juntamente com integração de dados e ferramentas de governança, apoiando fornecedores que desejam entregar análises como parte de seus produtos de software.

- Junho de 2026: A Microsoft anunciou a disponibilidade geral do Fabric IQ, uma camada de contexto compartilhado para agentes de IA e experiências em tempo real em todas as superfícies do Microsoft Fabric, incluindo o Power BI. Ao padronizar o contexto para interações agênticas, o Fabric IQ apoia experiências de análise incorporada mais consistentes em aplicativos que dependem de governança comum e compreensão semântica.

- Junho de 2024: A MicroStrategy lançou o MicroStrategy ONE, posicionado para permitir que empresas incorporem insights de dados orientados por IA diretamente em aplicativos web e móveis usando uma abordagem sem código. O lançamento reforçou a ênfase competitiva na entrega incorporada e nas experiências assistidas por IA, ajudando as equipes de produto a implantar análises sem forçar os usuários finais a usar ferramentas de BI separadas.

Mercado de Analytics Embarcado Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

O mercado de análise incorporada abrange capacidades de análise e relatórios integradas a um aplicativo de negócios hospedeiro, de modo que os usuários finais possam visualizar painéis, executar relatórios e analisar dados sem sair do fluxo de trabalho principal.

Exclusões de escopo: excluímos ferramentas de análise autônomas que não estão incorporadas a outro produto de software, além de gastos genéricos com hardware de TI que não estão diretamente vinculados ao valor da análise incorporada.

Visão geral da segmentação

- Por Solução

- Software

- Serviço

- Por Tamanho de Organização

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Implantação

- Nuvem

- Local

- Por Vertical de Usuário Final

- BFSI

- TI e Telecomunicações

- Saúde

- Varejo e Comércio Eletrônico

- Manufatura

- Energia e Serviços Públicos

- Transporte e Logística

- Por Modo de Integração

- Painel e Gráficos Integrados

- Em Aplicação e Fluxo de Trabalho

- Em Portal e Incorporação Web

- Por Função de Negócio

- Finanças e Contabilidade

- Vendas e Marketing

- Operações e Cadeia de Suprimentos

- Recursos Humanos

- Por Tipo de Análise

- Análise Descritiva

- Análise de Diagnóstico

- Análise Preditiva

- Análise Prescritiva

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Peru

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa alinhando o que "incorporado" significa nas compras do dia a dia, e depois constrói uma visão clara dos sinais de demanda entre os setores. Usamos materiais públicos como dados de economia digital do US Census e do BEA, dados do US Bureau of Labor Statistics sobre funções de software e dados, indicadores de TIC da OCDE e orientações da ISO ou do NIST que moldam as expectativas de governança e segurança de dados. Também analisamos registros de empresas de software, relatórios anuais, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para entender padrões de empacotamento e direção de preços.

Para reduzir lacunas na visibilidade de empresas privadas, também consultamos assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, bancos de dados de patentes, e contratos e licitações globais onde a análise incorporada é claramente mencionada nos escopos de projeto. Essas fontes ajudam a confirmar o momento de lançamentos de plataformas e estruturas típicas de negócios, e então incorporamos essas anotações nos guias de entrevista. As fontes documentais listadas acima são apenas ilustrativas, e muitos outros documentos públicos também foram analisados para coleta, validação e esclarecimento de dados.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar o escopo, verificar a mecânica real de preços e validar o momento de adoção entre implantações em nuvem e locais. Conversamos com uma combinação de proprietários de produtos de análise incorporada, provedores de aplicativos, integradores de sistemas e compradores empresariais em várias regiões, e reconciliamos diferenças no que os entrevistados consideram incorporado versus vendido como um complemento de análise separado.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | Executivos C-level: 13% | APAC: 44% |

| Nível médio: 45% | Líderes funcionais/de unidade: 30% | EMEA: 31% |

| Players menores: 16% | Gerentes: 57% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O modelo principal de dimensionamento usa uma abordagem top-down, na qual sinais de gastos com software e TI são traduzidos em um pool de demanda endereçável de análise incorporada, aplicando premissas de adoção e taxa de utilização entre as principais categorias de aplicativos. Os totais são então corroborados usando aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas por implantação, verificações de canais de parceiros e indicações de divulgação de receita de fornecedores, que são usadas para ajustar dupla contagem e sub-cobertura.

As entradas são escolhidas porque podem ser explicadas e atualizadas sem depender de dados ocultos. O modelo é moldado pela combinação de nuvem versus local, comportamento típico de preços por usuário ou por aplicativo, a parcela de análises vendidas como pacote OEM ou incorporado, intensidade de implementação e suporte por vertical, e o momento de adoção do comprador vinculado a ciclos de modernização. Quando o feedback das entrevistas mostra lacunas na visão documental (por exemplo, como a análise é empacotada dentro de ERP, CRM ou aplicativos setoriais), aplicamos fatores de correção para evitar superestimar o valor puramente incorporado.

Para previsão, a análise de cenários é usada porque o crescimento da análise incorporada é fortemente influenciado por decisões de empacotamento de plataforma e ciclos orçamentários empresariais que podem mudar rapidamente. Estabelecemos um caso base usando expectativas de consenso dos respondentes primários sobre o ritmo de adoção, progressão de preços e migração para a nuvem, e então executamos casos conservadores e agressivos variando taxas de utilização, intensidade de serviços e premissas cambiais.

Validação de Dados e Ciclo de Atualização

A validação é feita por triangulação entre sinais independentes, e as saídas são verificadas quanto à variância por região, combinação de implantação e padrões de gastos setoriais. Se um segmento mostrar um salto ou queda inesperados, reverificamos as entradas do fator determinante, revisamos o rastro da fonte subjacente e recontatamos especialistas selecionados para confirmar se ocorreu um evento real de mercado ou se uma premissa se desviou.

Antes da aprovação final, o modelo e a narrativa passam por revisões de analistas em múltiplas etapas, para que definições, unidades e conversões de ano permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes mudanças no empacotamento de produtos, grandes lançamentos de plataformas ou mudanças acentuadas nos gastos com software empresarial. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do Mercado de Análise Incorporada da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para análise incorporada frequentemente variam porque as empresas nem sempre contam as mesmas coisas, mesmo quando o nome do mercado parece idêntico. As diferenças geralmente vêm de como a funcionalidade incorporada é separada da análise autônoma, se os serviços estão incluídos, e qual ano e moeda são usados.

A principal lacuna vem de saber se a estimativa inclui ampla receita de plataformas de inteligência de negócios e ferramentas de análise autônomas adjacentes, onde a Mordor Intelligence conta valor apenas quando a análise é entregue como funcionalidade incorporada dentro de um aplicativo hospedeiro e então validada por meio de verificações de combinação de implantação e empacotamento.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 78,53 bilhões de USD (2025) | |

| Consultoria Global A | 61,97 bilhões de USD (2024) | Usa um ano anterior e parece combinar análise incorporada com gastos mais amplos de plataformas de análise, o que pode incluir assinaturas de BI autônomas e inflar ou deslocar o total dependendo do mapeamento de fornecedores. |

| Editora do Setor B | 22,93 bilhões de USD (2025) | Aplica uma definição mais restrita que se inclina para a receita central de software incorporado e pode excluir uma grande parcela de serviços e trabalho de implementação liderado por parceiros que os compradores comumente adquirem junto com implantações incorporadas. |

A dispersão entre os valores publicados é explicada principalmente pelo que é incluído como análise incorporada versus análise adjacente, além de escolhas de tempo, como o ano-base e conversões cambiais. Ao vincular os totais a regras claras de empacotamento, combinação de implantação e taxas de utilização validadas pelo comprador, nossa estimativa permanece rastreável a entradas práticas que podem ser reverificadas e atualizadas sem mudar os critérios a cada ano.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de análise integrada?

O crescimento decorre da necessidade de fornecer insights em tempo real dentro das aplicações cotidianas, da maturação dos mecanismos de análise nativos em nuvem e de uma mudança em direção a recursos de IA prescritiva que aceleram a tomada de decisão no ponto de ação.

Qual região lidera o mercado de análise integrada e qual está crescendo mais rapidamente?

A América do Norte lidera com 36,50% de participação na receita em 2025, enquanto a Ásia-Pacífico é a de crescimento mais rápido com CAGR de 15,05% até 2031, à medida que os investimentos em transformação digital se aceleram.

Como as plataformas de baixo código estão influenciando a adoção da análise integrada?

As ferramentas de baixo código combinadas com frameworks de BI headless reduzem o tempo de desenvolvimento, permitindo que as equipes incorporem análises personalizadas em semanas em vez de meses e aumentando a produtividade em até 40%.

Por que a saúde é o vertical de crescimento mais rápido para análise integrada?

Os modelos de reembolso baseados em valor e os fluxos de trabalho clínicos digitalizados requerem insights à beira do leito; a análise integrada melhora o acompanhamento de resultados e a integridade da receita, sustentando um CAGR de 15,25% na saúde.

Qual modelo de implantação é preferido para setores regulamentados?

Os modelos híbridos que combinam processamento de dados local com visualização baseada em nuvem permitem que as organizações cumpram as regras de soberania de dados enquanto ainda obtêm benefícios de escalabilidade.

Como a análise prescritiva moldará as soluções integradas futuras?

Os mecanismos prescritivos que recomendam ações ideais devem se expandir a um CAGR de 19,55%, transformando a análise integrada de relatórios retrospectivos em mecanismos de decisão prospectivos que automatizam as próximas melhores etapas.

Qual é o tamanho do mercado de gestão de Análise Integrada em 2026?

O tamanho do Mercado de Análise Integrada está projetado para se expandir de USD 78,53 bilhões em 2025 e USD 89,25 bilhões em 2026 para USD 169,18 bilhões até 2031, registrando um CAGR de 13,65% entre 2026 e 2031.

Página atualizada pela última vez em: