Tamaño y Participación del Mercado de Servicios de Manufactura Electrónica de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

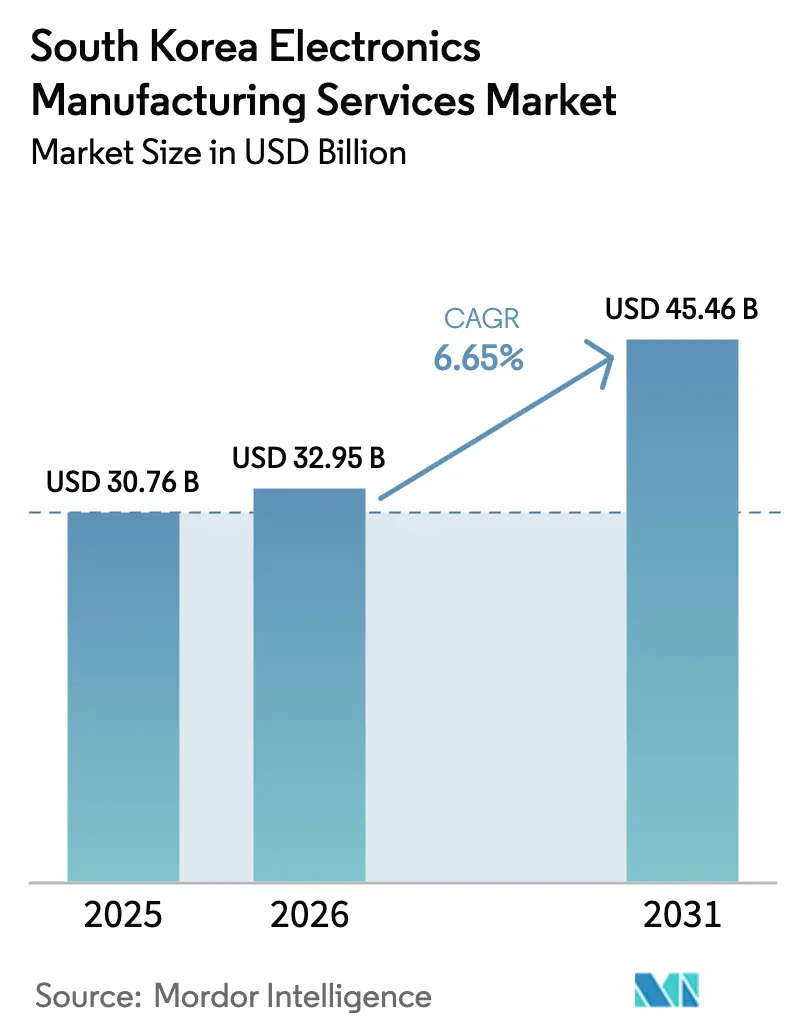

| Tamaño del mercado en el año base (2025) | 30.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Manufactura Electrónica de Corea del Sur por Mordor Intelligence

El Mercado de Servicios de Manufactura Electrónica de Corea del Sur fue valorado en USD 30.760 millones en 2025 y se espera que crezca desde USD 32.950 millones en 2026 hasta alcanzar USD 45.460 millones en 2031, a una CAGR del 6,65% durante el período de pronóstico (2026-2031). Los sólidos incentivos soberanos, la relocalización del ensamblaje de tarjetas de servidor desde China y la creciente demanda de empaquetado avanzado para aceleradores de inteligencia artificial anclan el impulso a corto plazo. Los proveedores de nivel 2 están actualizando sus líneas de fábrica inteligente que combinan robots colaborativos con inspección por visión artificial, lo que reduce el tiempo de ciclo y los defectos incluso cuando las tarifas eléctricas aumentan. Los fabricantes de equipos originales del sector automotriz están trasladando la externalización de electrónica de potencia a socios nacionales, mientras que los fabricantes por contrato globales abren centros de ingeniería en Corea para capturar trabajo de diseño orientado a la manufactura. En conjunto, estas fuerzas posicionan al mercado de servicios de manufactura electrónica de Corea del Sur como una opción confiable para los propietarios de marcas que buscan cadenas de suministro resilientes y llave en mano.

Conclusiones Clave del Informe

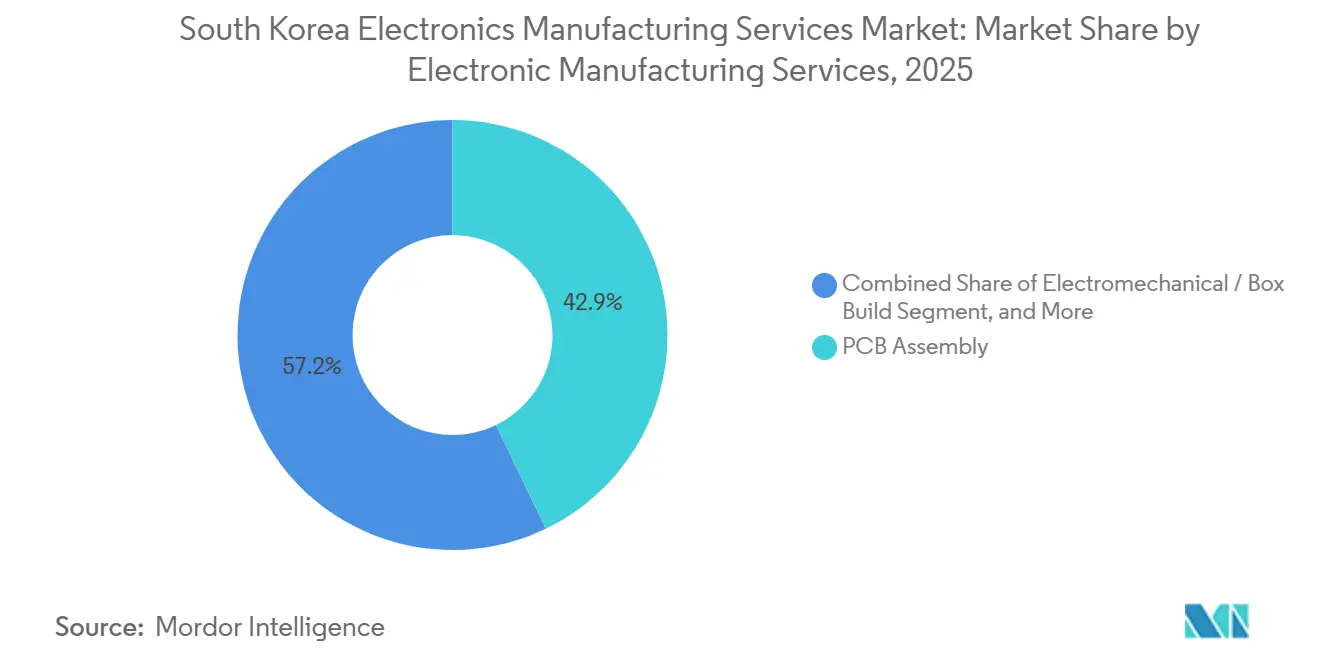

- Por servicios de manufactura electrónica, el ensamblaje de tarjetas de circuito impreso lideró con una participación de ingresos del 42,85% en 2025, mientras que los servicios electromecánicos y de ensamblaje integral avanzan a una CAGR del 7,54% hasta 2031.

- Por modelo de negocio, la manufactura por contrato representó el 63,76% de la participación del mercado de servicios de manufactura electrónica de Corea del Sur en 2025, mientras que los acuerdos de modelo de negocio híbrido / llave en mano / otros se expanden a una CAGR del 7,62% hasta 2031.

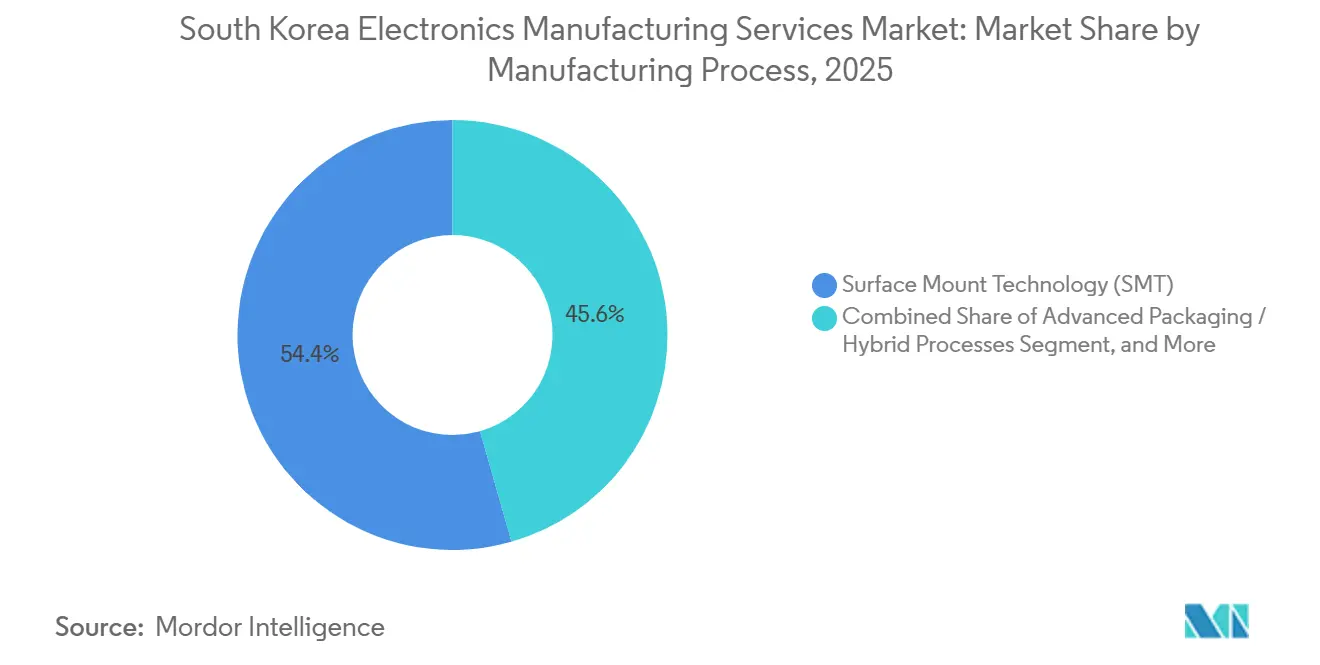

- Por proceso de manufactura, la tecnología de montaje superficial mantuvo una participación del 54,43% del tamaño del mercado de servicios de manufactura electrónica de Corea del Sur en 2025, y el empaquetado avanzado / procesos híbridos crece a un 7,88% hasta 2031.

- Por usuario final, la electrónica de consumo retuvo una participación del 38,68% en 2025, y el sector automotriz registra la CAGR más rápida del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Manufactura Electrónica de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Impulsada por Inteligencia Artificial de Memoria de Alto Ancho de Banda y Empaquetado Avanzado | +1.8% | Nacional, con efectos secundarios en cadenas de suministro más amplias de la región Asia-Pacífico | Mediano plazo (2-4 años) |

| Relocalización del Ensamblaje de Tarjetas de Servidor desde China a Corea | +1.5% | Provincias de Gyeonggi y Chungcheong | Corto plazo (≤ 2 años) |

| Incentivos Fiscales de la Ley K-Chips del Gobierno para Fabricantes de Diseño Original de Semiconductores de Sistema | +1.3% | Nacional | Mediano plazo (2-4 años) |

| Creciente Externalización de Electrónica de Potencia para Vehículos Eléctricos por parte de Fabricantes de Automóviles Coreanos | +1.0% | Clústeres automotrices de Ulsan y Gwangju | Largo plazo (≥ 4 años) |

| Expansión de la Adopción de Fábricas Inteligentes entre Proveedores de Servicios de Manufactura Electrónica de Nivel 2 | +0.8% | Gyeonggi e Incheon | Mediano plazo (2-4 años) |

| Crecimiento de la Logística de Comercio Electrónico en el Mismo Día que Requiere Servicios de Manufactura Electrónica Modulares para Dispositivos IoT | +0.6% | Áreas metropolitanas de Seúl y Busan | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por Inteligencia Artificial de Memoria de Alto Ancho de Banda y Empaquetado Avanzado

Los clústeres de inteligencia artificial generativa absorben enormes volúmenes de pilas HBM3E y HBM4, impulsando a las empresas coreanas de servicios de manufactura electrónica hacia el enlace por compresión térmica, la alineación de vías a través del silicio y la inspección no destructiva por rayos X para paquetes de 12 a 16 chips apilados. Las tarifas de ensamblaje alcanzan USD 4,20 por pila, cinco veces la tarifa del empaquetado de DRAM heredado, por lo que el valor migra hacia las empresas con líneas de empaquetado avanzado. [1]Ministerio de Comercio, Industria y Energía, "Detalles del Subsidio para Empaquetado Avanzado," motie.go.kr Seúl ha asignado 6 billones de KRW en subsidios de capital para equipos de nivel de panel y nivel de oblea, ampliando la brecha de capacidad nacional frente a los rivales chinos de ensamblaje y prueba de semiconductores. Especialistas de nivel 2 como Nepes ya operan paneles de vidrio de 600 mm × 600 mm que reducen el costo por chip en un 35% y permiten la integración heterogénea de lógica y memoria. Estos avances permiten al mercado de servicios de manufactura electrónica de Corea del Sur capturar cargas de trabajo que anteriormente fluían hacia Taiwán o Singapur.

Relocalización del Ensamblaje de Tarjetas de Servidor desde China

Los controles de exportación de Estados Unidos añadidos en octubre de 2024 desencadenaron un traslado de tarjetas madre de servidores de inteligencia artificial hacia Pyeongtaek e Incheon, acortando los ciclos logísticos de HBM de 72 horas a 12 horas y ahorrando a Foxconn USD 18 millones en costos de inventario por año. [2]Asia Nikkei, "Foxconn Reubica Tarjetas de Servidor de Inteligencia Artificial," asia.nikkei.com Flex siguió con una sala limpia de USD 150 millones que cumple los requisitos de conformidad de Estados Unidos e inicia producción en 2027. [3]Flex, "Anuncio de la Instalación de Tarjetas de Servidor en Incheon," investors.flex.com El número de capas de cobre salta a 32, llevando a Daeduck Electronics y Korea Circuit a una utilización del 95% y extendiendo los plazos de entrega a 16 semanas. Los permisos para dos nuevas fábricas de sustratos fueron agilizados en Chungcheongnam-do, pero la primera producción no llegará hasta mediados de 2027. Hasta entonces, las empresas coreanas de servicios de manufactura electrónica disfrutan de precios premium para tarjetas de múltiples capas, ya que los compradores a hiperescala evitan a los ensambladores chinos.

Incentivos Fiscales de la Ley K-Chips del Gobierno

Aprobada en febrero de 2025, la Ley K-Chips otorga créditos fiscales del 25-30% a los inversores pequeños y medianos en servicios de manufactura electrónica y del 15-20% a los conglomerados que instalen nuevas líneas en Corea durante al menos 5 años. La depreciación acelerada a tres años reduce el costo efectivo de las celdas de prueba automatizada de USD 12 millones en aproximadamente un 35%, reduciendo la barrera de entrada para los talleres de nivel 2. Los registros de fabricantes de diseño original aumentaron un 47% interanual en 2025, con casi el 70% proveniente de empresas con menos de 500 empleados. Hanwha Systems ya reservó 42.000 millones de KRW en créditos para un centro de diseño de circuitos integrados de aplicación específica en Seongnam orientado al radar automotriz. Los nuevos incentivos profundizan el ecosistema de diseño local y fijan la producción futura dentro de las fronteras de Corea.

Creciente Externalización de Electrónica de Potencia para Vehículos Eléctricos

Hyundai y Kia obtendrán el 60% de los módulos de electrónica de potencia de socios nacionales de servicios de manufactura electrónica para 2027, evitando el desembolso de capital de USD 45 millones por celda de producción de carburo de silicio. LG Innotek comprometió 380.000 millones de KRW en tres nuevas líneas de inversores y cargadores capaces de ensamblar 1,2 millones de unidades anuales y cumplir con ISO 26262 ASIL-D. Samsung Electro-Mechanics añadió dos líneas en Busan para alcanzar una participación del 25% en las plataformas eléctricas de Hyundai para 2028. Los proveedores de servicios de manufactura electrónica ahora ofrecen simulación térmica, pruebas de compatibilidad electromagnética y servicios de validación de seguridad funcional, que generan márgenes del 18-22% frente al 8-12% del ensamblaje de tarjetas. Estos alcances más ricos elevan la rentabilidad general dentro del mercado de servicios de manufactura electrónica de Corea del Sur.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Sustratos de Alta Gama (FC-BGA) que Limita el Ensamblaje de Tarjetas de Circuito Impreso | -0.7% | Cinturón manufacturero de Gyeonggi | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de los Chips de Memoria que Comprime los Márgenes de los Servicios de Manufactura Electrónica | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados de Tecnología de Montaje Superficial ante el Envejecimiento de la Fuerza Laboral | -0.4% | Centros tradicionales en Gumi y Cheonan | Mediano plazo (2-4 años) |

| Aumento de las Tarifas Eléctricas para Líneas de Sala Limpia | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Sustratos de Alta Gama

Los sustratos BGA de chip invertido con densidades de vías inferiores a 150 µm siguen siendo insuficientes, manteniendo las fábricas nacionales a una utilización del 94-96% y obligando a las empresas de servicios de manufactura electrónica de nivel 2 a rechazar pedidos a hiperescala por valor de USD 420 millones en ingresos anuales. Simmtech aseguró solo el 40% de sus necesidades para 2026 y pagó una prima del 22%, erosionando el margen bruto en 140 puntos básicos. Dos fábricas en Chungcheongnam-do añadirán 240.000 m² por mes, pero la producción en volumen no llegará hasta mediados de 2027. En el ínterin, los talleres de servicios de manufactura electrónica deben importar sustratos de Japón a precios de mercado spot un 30-35% superiores a los precios contractuales, lo que reduce el capital de trabajo. El cuello de botella limita el crecimiento a corto plazo de los proyectos de tarjetas de servidor de inteligencia artificial dentro del mercado de servicios de manufactura electrónica de Corea del Sur.

Volatilidad en los Precios de los Chips de Memoria

Los precios spot de DDR5 cayeron un 22% a principios de 2025, luego se recuperaron un 18% en el tercer trimestre, dejando los contratos de servicios de manufactura electrónica desalineados con los costos de adquisición semanales. Las amortizaciones acumuladas totalizaron USD 340 millones y redujeron el margen bruto del sector del 11,2% al 9,4% durante los dos últimos trimestres. Samsung Electronics y SK Hynix redujeron los inicios de obleas en un 12% en 2024, pero la demanda de servidores de inteligencia artificial superó las expectativas, generando una escasez en septiembre de 2025. Los compradores de servicios de manufactura electrónica intentan cubrirse mediante revisiones trimestrales de precios, pero los contratos con fabricantes de equipos originales limitan los ajustes de traslado al 5%, dejando a los proveedores expuestos. Una plataforma de compra agrupada propuesta sigue siendo poco adoptada porque las empresas temen compartir datos de clientes, prolongando la exposición a las fluctuaciones de la memoria. [4]Asociación Coreana de Circuitos Impresos, "Informe de Utilización de Sustratos del Tercer Trimestre de 2025," kpca.or.kr

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios de Manufactura Electrónica: La Integración de Ensamblaje Integral Toma la Delantera

El ensamblaje de tarjetas de circuito impreso contribuyó con el 42,85% de los ingresos de 2025 en el mercado de servicios de manufactura electrónica de Corea del Sur, pero el segmento de ensamblaje integral se expande a una CAGR del 7,54%, elevando el tamaño general del mercado de servicios de manufactura electrónica de Corea del Sur en el extremo superior de los pronósticos de la dirección. La integración electromecánica reúne bajo un mismo techo la fabricación de carcasas, el arnés de cables, la aplicación de interfaces térmicas y la prueba final, creando una propuesta de valor integral que protege los márgenes de las fluctuaciones de los productos básicos. El cambio también eleva los precios de venta promedio porque los clientes agrupan los servicios de diseño orientado a la manufactura y análisis de modos de fallo y efectos en la misma orden de compra.

Los servicios de ingeniería, prueba y desarrollo siguen la misma tendencia. Samsung Electro-Mechanics reportó un aumento del 34% en los ingresos de ingeniería, principalmente de clientes automotrices que buscan validación ISO 26262. Las celdas de creación rápida de prototipos, como la línea de tecnología mixta de 72 horas de Partron, comprimen los ciclos de desarrollo hasta en tres semanas, una ventaja crítica para las plataformas de vehículos eléctricos con ciclos de vida inferiores a tres años. Incluso los servicios logísticos ganan relevancia porque los canales de comercio electrónico en el mismo día requieren inventario de reserva y ventanas de configuración bajo pedido de cuatro horas.

Por Modelo de Negocio: Las Soluciones Híbridas Llave en Mano Ganan Impulso

La manufactura por contrato mantuvo una participación del 63,76% en 2025, pero los proyectos híbridos llave en mano ahora ofrecen la CAGR más alta del 7,62%, mejorando la participación del mercado de servicios de manufactura electrónica de Corea del Sur capturada por los proveedores que pueden absorber el riesgo de inventario. Los márgenes brutos en los acuerdos llave en mano alcanzaron el 14,2% frente al 8,4% del trabajo de fabricación según especificaciones, gracias al aprovisionamiento de componentes integrado y los servicios posventa. La electrónica automotriz lidera la adopción, con Hanwha Systems firmando 180.000 millones de KRW en acuerdos a cinco años que pasan a licencias tras un período de exclusividad de dos años.

La preferencia por el modelo llave en mano se está extendiendo a los programas de tarjetas de servidor a medida que los operadores a hiperescala aseguran capacidad ante los impactos de los controles de exportación. Los datos de la Asociación de Electrónica de Corea muestran que los contratos llave en mano representaron el 28% de los nuevos contratos de servicios de manufactura electrónica en 2025, nueve puntos porcentuales más que el año anterior. Estos acuerdos incorporan la propiedad del diseño dentro del mercado de servicios de manufactura electrónica de Corea del Sur, aislándolo aún más de las alternativas extranjeras de bajo costo.

Por Proceso de Manufactura: El Empaquetado Avanzado Asciende en la Cadena de Valor

La tecnología de montaje superficial aún mantuvo el 54,43% de los ingresos por proceso en 2025, pero el empaquetado avanzado avanza a una CAGR del 7,88% y es crucial para el tamaño proyectado del mercado de servicios de manufactura electrónica de Corea del Sur. Las arquitecturas de chiplets demandan técnicas de nivel de panel de abanico, vías a través del silicio y micro-bumps que pocos competidores extranjeros pueden igualar a escala. El lanzamiento de HBM4 de SK Hynix requiere alineación submicrónica y capacidad de detección de vacíos de 5 micrones, ambas disponibles en sitios selectos de servicios de manufactura electrónica coreanos.

Nepes invirtió 150.000 millones de KRW para instalar equipos de panel de vidrio de 600 mm que reducen el costo por chip en un 35%, permitiendo construcciones heterogéneas de sistema en paquete para teléfonos inteligentes 5G. La demanda de procesos híbridos crece en las tarjetas de fusión de sensores automotrices que combinan microcontroladores heredados con procesadores de inteligencia artificial de próxima generación, ilustrando cómo el mercado de servicios de manufactura electrónica de Corea del Sur combina técnicas maduras y emergentes para mantener la competitividad.

Por Usuario Final: La Electrónica Automotriz Toma la Delantera

La electrónica de consumo representó el 38,68% de los ingresos de 2025, pero se prevé que la electrónica automotriz crezca a una CAGR del 7,18%, orientando el crecimiento incremental en el mercado de servicios de manufactura electrónica de Corea del Sur hasta 2031. La externalización por parte de Hyundai y Kia de inversores de tracción, cargadores a bordo y convertidores CC-CC genera grandes compromisos de capital de LG Innotek y Samsung Electro-Mechanics. Cada nueva plataforma de vehículo eléctrico trae subensamblajes modulares que deben cumplir con ISO 26262 ASIL-D, lo que exige precios unitarios más elevados.

La automatización industrial sigue de cerca, ya que las fábricas coreanas adoptan robots colaborativos, con envíos que aumentaron un 41% interanual. La electrónica médica también se expande a un 7,3%, aprovechando las certificaciones ISO 13485 para atraer a fabricantes de equipos originales de América del Norte. Estos sectores verticales diversificados mejoran la resiliencia del mercado de servicios de manufactura electrónica de Corea del Sur durante los ciclos bajistas de los dispositivos de consumo.

Análisis Geográfico

El Gran Seúl sigue siendo el epicentro del mercado de servicios de manufactura electrónica de Corea del Sur, concentrando la mayor parte de la capacidad de empaquetado avanzado y albergando fábricas de memoria coubicadas que acortan los ciclos logísticos. El clúster de Gyeonggi se beneficia de la megafábrica de Samsung en Pyeongtaek y la nueva línea de tarjetas de servidor de Foxconn, creando una fuerza laboral regional experta en técnicas de montaje superficial y de nivel de panel de abanico. La vecina Incheon atrae a Flex y a múltiples proveedores de nivel 2 especializados en tarjetas de circuito impreso de alto número de capas, reforzando la profundidad de la cadena de suministro.

Chungcheongnam-do está emergiendo como un centro de sustratos tras la agilización de los permisos ambientales para dos plantas FC-BGA, que juntas añadirán 240.000 m² de capacidad mensual para mediados de 2027. Este movimiento busca aliviar el cuello de botella de sustratos que limita el mercado de servicios de manufactura electrónica de Corea del Sur. La región también ofrece menores costos de terreno y proximidad a los puertos, lo que permite la exportación eficiente de ensamblajes de tarjetas de circuito impreso de alto valor hacia Japón y Estados Unidos.

Ulsan y Gwangju anclan la expansión de la electrónica automotriz. Las plantas de Hyundai y Kia allí impulsan la inversión en servicios de manufactura electrónica en subsistemas de inversores y gestión de baterías. Los gobiernos provinciales proporcionan subsidios salariales para la formación en ISO 26262, mitigando la escasez de mano de obra calificada señalada por el Instituto Laboral de Corea. En conjunto, estas dinámicas geográficas dispersan el riesgo y la escala en todo el mercado de servicios de manufactura electrónica de Corea del Sur, garantizando que la capacidad no esté excesivamente concentrada en una sola provincia.

Panorama Competitivo

El mercado está moderadamente concentrado. Los afiliados de conglomerados canalizan el conocimiento interno de semiconductores y pantallas hacia módulos automotrices y de chips de inteligencia artificial llave en mano, mientras que los especialistas puros en servicios de manufactura electrónica adoptan automatización de fábrica inteligente que reduce la mano de obra directa en un 40% y los escapes en la primera pasada en un 60%. Las solicitudes de patentes para interconexiones de chiplets alcanzaron 47 en 2025 en Samsung Electro-Mechanics, subrayando la carrera tecnológica armamentista.

Los disruptores emergentes como Nepes y Korea Circuit aprovechan el empaquetado en panel de vidrio de 600 mm para competir en precio con los proveedores extranjeros de ensamblaje y prueba de semiconductores sin sacrificar el rendimiento. Su ventaja radica en combinar la fabricación de sustratos y el ensamblaje final bajo un mismo techo, eliminando los costos de flete transfronterizo. Los actores globales Jabil, Flex y Foxconn amplían sus centros de ingeniería en Corea, pero su dependencia de los modelos de fabricación según especificaciones limita la captura de honorarios de diseño frente a los especialistas nacionales en llave en mano.

Los nichos de dispositivos médicos y comercio electrónico en el mismo día ofrecen oportunidades de espacio en blanco. Los proveedores con certificación ISO 13485 pueden ganar contratos de América del Norte que buscan diversificarse fuera de China. Las microfábricas urbanas en Seúl apoyan la entrega de dispositivos IoT en cuatro horas, aprovechando el auge del comercio minorista de cumplimiento rápido. Estas estrategias diferenciadas mejoran colectivamente la resiliencia y el posicionamiento global del mercado de servicios de manufactura electrónica de Corea del Sur.

Líderes de la Industria de Servicios de Manufactura Electrónica de Corea del Sur

Samsung Electro-Mechanics Co., Ltd.

LG Innotek Co., Ltd.

Hanwha Systems Co., Ltd.

Hansol Technics Co., Ltd.

Partron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung Electro-Mechanics comprometió 420.000 millones de KRW en dos nuevas líneas de empaquetado avanzado en Busan con el objetivo de alcanzar una capacidad anual de 180 millones de unidades para 2028.

- Diciembre de 2025: LG Innotek aseguró un acuerdo de suministro a cinco años por 680.000 millones de KRW con Hyundai Motor Group para cargadores a bordo y convertidores CC-CC a partir del segundo trimestre de 2026.

- Noviembre de 2025: Hanwha Systems adquirió el 60% de KC EMS por 95.000 millones de KRW para reforzar la capacidad automotriz ISO 26262.

- Septiembre de 2025: SK Hynix inició la producción en masa de HBM4, con empresas locales de servicios de manufactura electrónica proporcionando el enlace chip a oblea.

Alcance del Informe del Mercado de Servicios de Manufactura Electrónica de Corea del Sur

El Mercado de Servicios de Manufactura Electrónica es la industria que proporciona una gama de servicios, incluidos el diseño, ensamblaje, producción y prueba de componentes y productos electrónicos para fabricantes de equipos originales (OEM). Estos servicios permiten a los OEM externalizar los procesos de manufactura, lo que les permite centrarse en competencias básicas como la investigación y el desarrollo y el marketing.

El Informe del Mercado de Servicios de Manufactura Electrónica de Corea del Sur está segmentado por Tipo de Servicio (Servicios de Manufactura Electrónica [Ensamblaje de Tarjetas de Circuito Impreso, Ensamblaje Electromecánico / Ensamblaje Integral, Creación de Prototipos, Otros Servicios de Manufactura Electrónica], Servicios de Ingeniería, Implementación de Pruebas y Desarrollo, Servicios Logísticos y Otros Tipos de Servicio), Modelo de Negocio (Manufactura por Contrato, Manufactura de Diseño Original y Modelos de Negocio Híbrido / Llave en Mano / Otros), Proceso de Manufactura (Tecnología de Montaje Superficial, Tecnología de Inserción en Orificio y Empaquetado Avanzado / Procesos Híbridos) y Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico y Otros Usuarios Finales). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje Integral | |

| Creación de Prototipos | |

| Otros Servicios de Manufactura Electrónica | |

| Servicios de Ingeniería | |

| Implementación de Pruebas y Desarrollo | |

| Servicios Logísticos | |

| Otros Tipos de Servicio |

| Manufactura por Contrato (CM) |

| Manufactura de Diseño Original (ODM) |

| Modelos de Negocio Híbrido / Llave en Mano / Otros |

| Tecnología de Montaje Superficial (SMT) |

| Tecnología de Inserción en Orificio (THT) |

| Empaquetado Avanzado / Procesos Híbridos |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC / Escritorio / Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| Por Tipo de Servicio | Servicios de Manufactura Electrónica | Ensamblaje de Tarjetas de Circuito Impreso |

| Ensamblaje Electromecánico / Ensamblaje Integral | ||

| Creación de Prototipos | ||

| Otros Servicios de Manufactura Electrónica | ||

| Servicios de Ingeniería | ||

| Implementación de Pruebas y Desarrollo | ||

| Servicios Logísticos | ||

| Otros Tipos de Servicio | ||

| Por Modelo de Negocio | Manufactura por Contrato (CM) | |

| Manufactura de Diseño Original (ODM) | ||

| Modelos de Negocio Híbrido / Llave en Mano / Otros | ||

| Por Proceso de Manufactura | Tecnología de Montaje Superficial (SMT) | |

| Tecnología de Inserción en Orificio (THT) | ||

| Empaquetado Avanzado / Procesos Híbridos | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC / Escritorio / Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de manufactura electrónica de Corea del Sur para 2031?

Los pronósticos sitúan el mercado en USD 45.460 millones en 2031, lo que equivale a una CAGR del 6,65% desde 2026.

¿Qué tipo de servicio crece más rápido dentro de los servicios de manufactura electrónica de Corea del Sur?

La integración electromecánica y de ensamblaje integral avanza a una CAGR del 7,54%, superando al ensamblaje tradicional de tarjetas de circuito impreso.

¿Cómo están dando forma los incentivos gubernamentales al sector?

La Ley K-Chips proporciona hasta un 30% en créditos fiscales y depreciación acelerada, impulsando un aumento del 47% en los registros de proyectos de fabricantes de diseño original en 2025.

¿Por qué es importante la electrónica automotriz para los proveedores coreanos de servicios de manufactura electrónica?

Hyundai y Kia externalizarán el 60% de los módulos de electrónica de potencia para 2027, impulsando una CAGR del 7,18% para el ensamblaje de electrónica automotriz.

¿Qué restricción amenaza más la capacidad de los servicios de manufactura electrónica a corto plazo?

La persistente escasez de sustratos FC-BGA de alta gama, con fábricas nacionales operando al 95% de utilización, limita actualmente la producción de tarjetas de servidor.

¿Cómo están mitigando las empresas coreanas de servicios de manufactura electrónica la escasez de mano de obra calificada?

Los proveedores despliegan robots colaborativos y sistemas de visión artificial que reemplazan las tareas manuales y reducen la mano de obra directa en un 40%.

Última actualización de la página el: