Tamaño y Participación del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

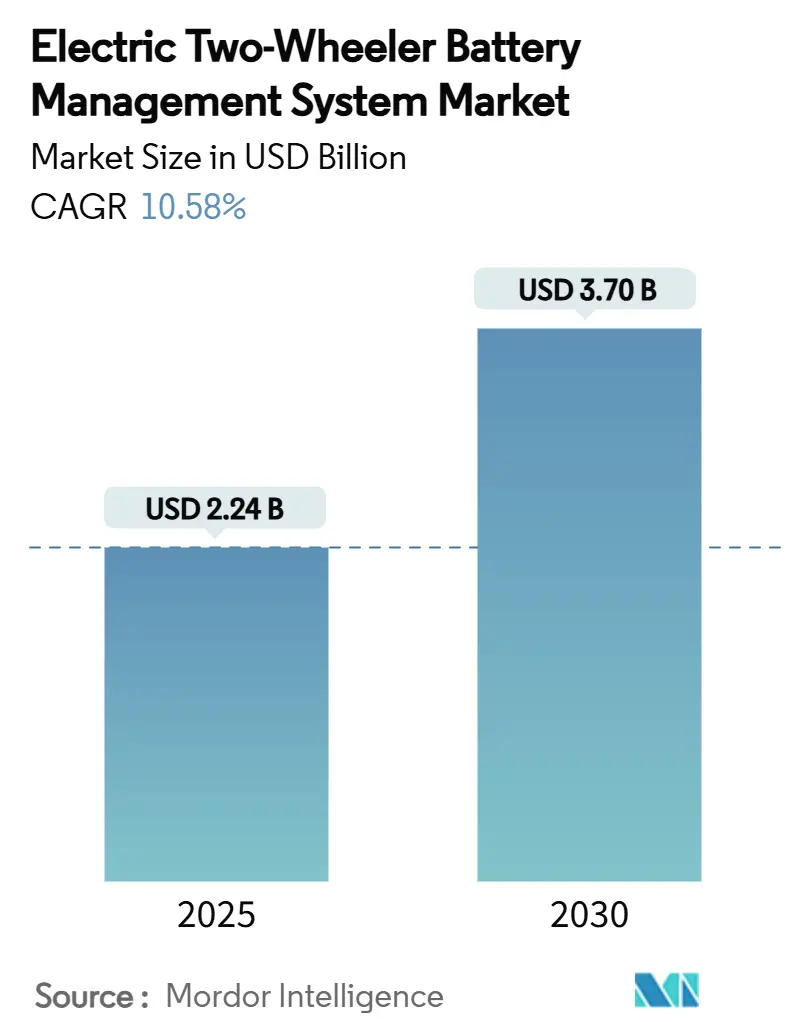

| Tamaño del Mercado (2025) | 2.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.70 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.58% CAGR |

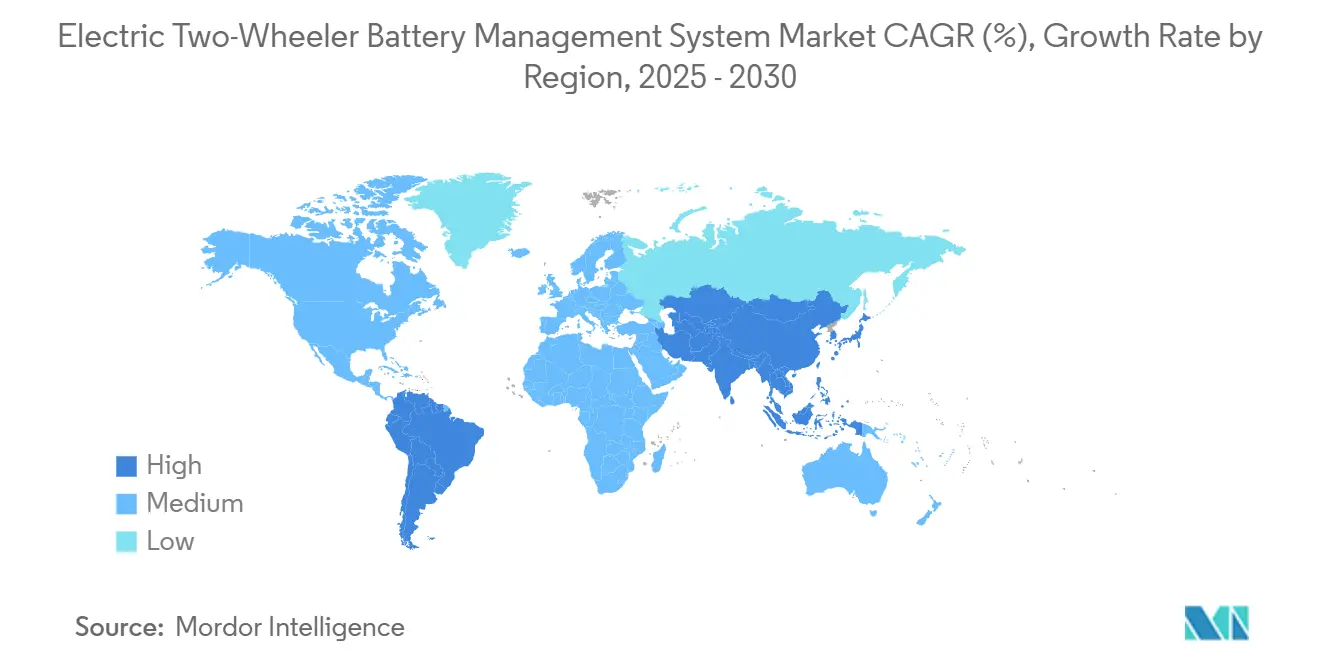

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

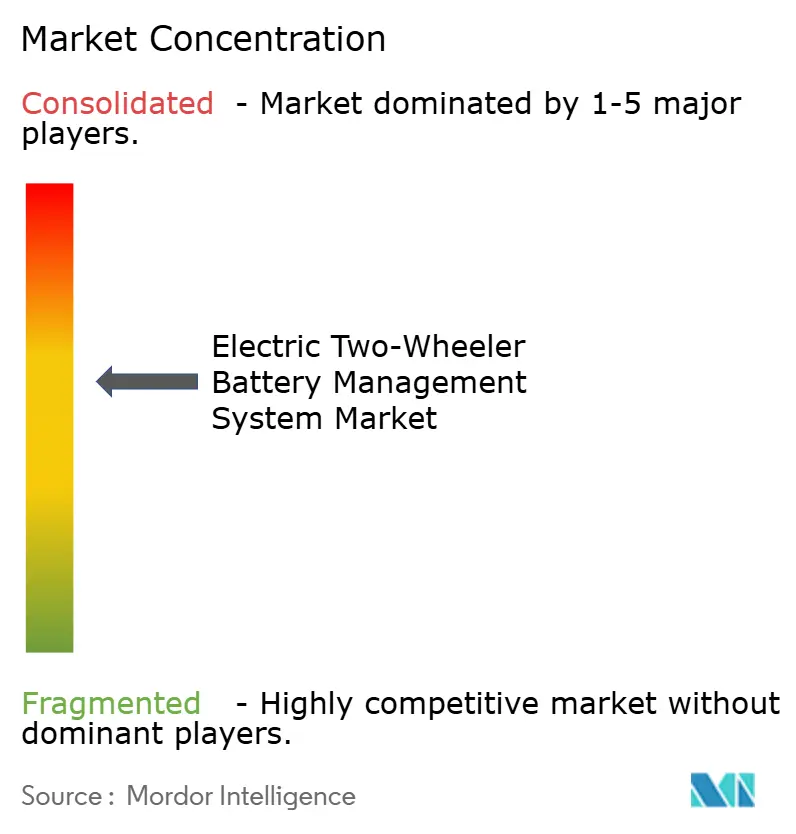

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas por Mordor Intelligence

El tamaño del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas se sitúa en USD 2,24 mil millones en 2025 y se proyecta que alcance los USD 3,70 mil millones para 2030, lo que se traduce en una CAGR del 10,58% durante el período de pronóstico. Una confluencia de precios decrecientes de celdas de iones de litio, regulaciones de seguridad más estrictas e incentivos fiscales está acelerando la adopción, convirtiendo la electrónica sofisticada de BMS de extras opcionales en equipamientos obligatorios para casi todos los nuevos scooters eléctricos, ciclomotores eléctricos, motocicletas eléctricas y bicicletas eléctricas. La convergencia tecnológica en torno a la conectividad inalámbrica, el análisis predictivo y los diagnósticos basados en la nube está ampliando el alcance funcional de las unidades BMS, mientras que el voltaje del tren de potencia avanza de manera constante más allá del tradicional umbral de 48 V para satisfacer las expectativas de carga rápida y rendimiento. La presión competitiva aumenta a medida que fabricantes de celdas como CATL y Samsung SDI integran BMS propios con sus paquetes, lo que obliga a los proveedores independientes a diferenciarse a través de software, IA y capacidades de actualización inalámbrica. Al mismo tiempo, los programas de reembolso respaldados por el gobierno en Asia-Pacífico y las normas de pasaporte digital de batería en Europa están redefiniendo las curvas de costos, las cargas de cumplimiento normativo y las estrategias de canal.

Conclusiones Clave del Informe

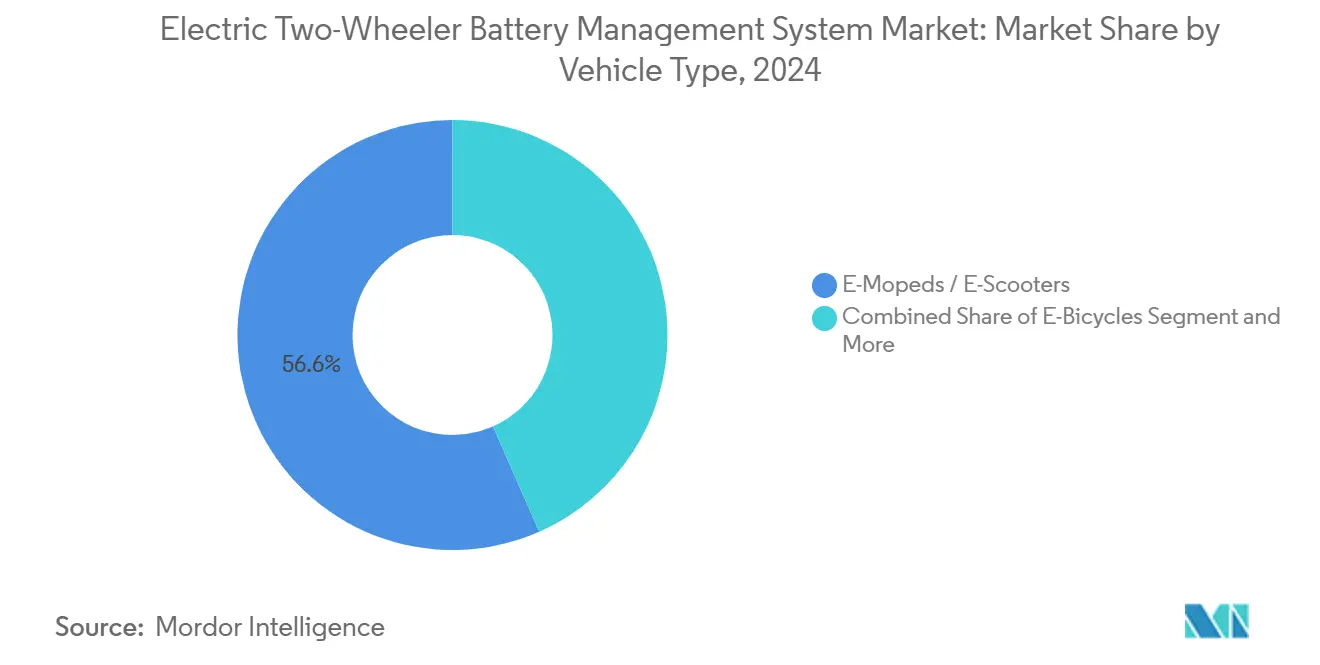

- Por categoría de vehículo, los ciclomotores eléctricos y scooters eléctricos lideraron con una participación de ingresos del 56,62% en 2024; se prevé que las motocicletas eléctricas se expandan a una CAGR del 19,26% hasta 2030.

- Por química de batería, las químicas NMC/NCM representaron el 62,39% de la participación del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas en 2024, mientras que se proyecta que las baterías de estado sólido crezcan a una CAGR del 17,89% hasta 2030.

- Por voltaje del paquete, las arquitecturas de 48 V mantuvieron una participación del 44,19% del tamaño del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas en 2024; los sistemas por encima de 96 V avanzan a una CAGR del 18,27% durante el mismo período.

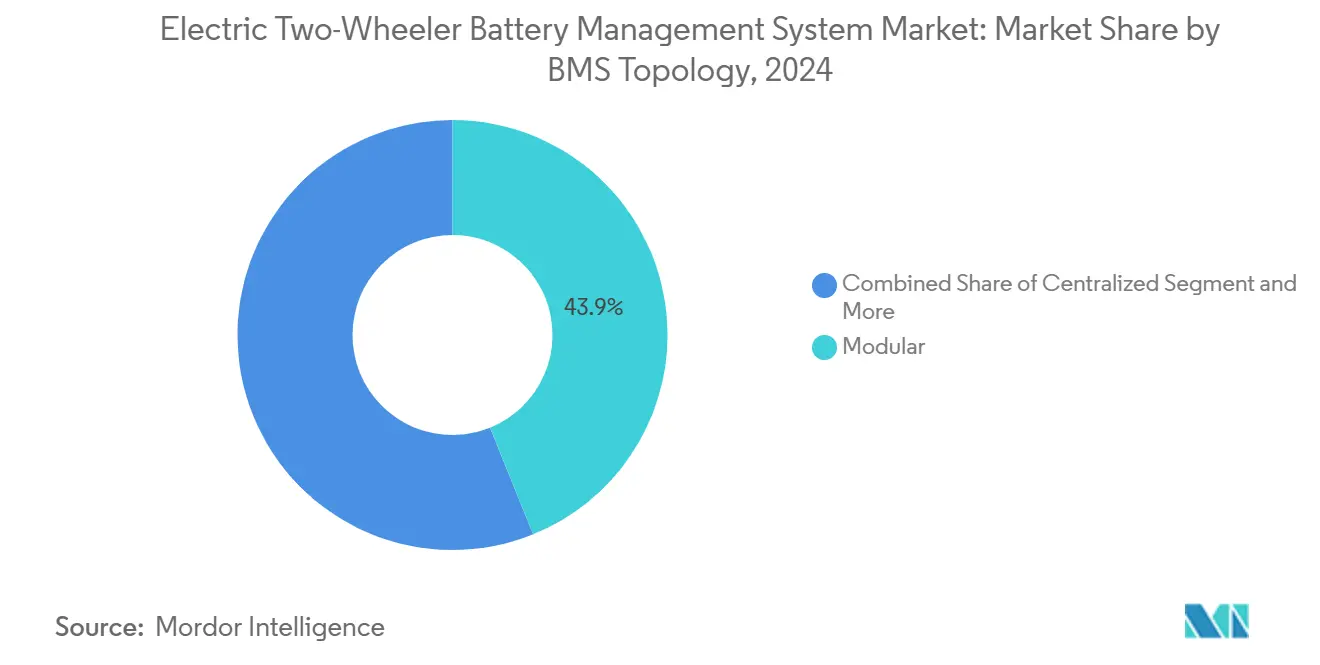

- Por topología de BMS, las soluciones modulares representaron el 43,87% de participación en 2024, mientras que las arquitecturas distribuidas registran la CAGR de pronóstico más alta del 17,63% hasta 2030.

- Por método de enfriamiento, los paquetes pasivos enfriados por aire aseguraron el 67,28% de participación en 2024; los diseños enfriados por líquido están preparados para una CAGR del 16,29% hasta 2030.

- Por canal de ventas, las unidades instaladas en fábrica dominaron con el 81,29% de participación en 2024, aunque los sistemas de Batería como Servicio registran una CAGR del 18,72% hasta 2030.

- Por patrón de uso final, la propiedad personal representó el 74,38% de la demanda de 2024; las flotas de reparto comercial registran una CAGR del 16,35% durante el período de pronóstico.

- Por geografía, Asia-Pacífico capturó el 76,65% de los ingresos globales de 2024 y sigue siendo la región de más rápido crecimiento con una CAGR del 14,48%.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Iones de Litio en Vehículos de Dos Ruedas | +2.8% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Mandatos de Seguridad Impulsados por Incentivos | +2.1% | India, China, mercados principales de la UE | Corto plazo (≤ 2 años) |

| Reducción de Precios de Circuitos Integrados BMS de Bajo Voltaje | +1.9% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Mejora de SoH/SOC mediante Gemelo Digital con IA | +1.5% | América del Norte, Europa, mercados premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| BMS Inalámbrico/en la Nube para Flotas | +1.4% | América del Norte, Europa, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Estaciones de Intercambio Centradas en Análisis de Datos | +1.2% | Núcleo de Asia-Pacífico, con expansión a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Baterías de Iones de Litio en Vehículos Eléctricos de Dos Ruedas

La sustitución de paquetes de plomo-ácido por módulos de iones de litio de mayor densidad multiplica la complejidad, la funcionalidad y el valor del material de lista de materiales de cada instalación del mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas. Las normas nacionales como la GB 17761-2024 de China exigen codificación única y monitoreo avanzado, lo que obliga a los fabricantes de equipos originales más pequeños a actualizar sus sistemas o salir del mercado. Las celdas NMC de mayor energía aumentan el riesgo de fuga térmica, por lo que el equilibrado de celdas, el seguimiento de impedancia y el aislamiento rápido de fallos se han vuelto indispensables. Los datos generados por estos controladores más inteligentes sustentan los contratos de mantenimiento predictivo y los modelos de suscripción de movilidad que crean ingresos recurrentes más allá del hardware.

Incentivos Gubernamentales y Evolución de las Normas de Seguridad de Baterías

Los reembolsos de compra, las desgravaciones fiscales y las subvenciones específicas —como el Programa de Promoción de Movilidad Eléctrica 2024 de India— subsidian directamente la electrificación de vehículos de dos ruedas e indirectamente subsidian la electrónica premium de BMS. Los mandatos de seguridad paralelos, incluida la cláusula de pasaporte digital del Reglamento de Baterías de la UE 2023/1542, obligan a las unidades BMS a registrar el rendimiento en tiempo real y el historial de ciclos accesible mediante códigos QR[1]"Reglamento (UE) 2023/1542 sobre Baterías,", Parlamento Europeo y Consejo, europarl.europa.eu. Los proveedores preparados para el cumplimiento normativo obtienen ventajas en el tiempo de comercialización, mientras que los rezagados deben absorber costos adicionales de pruebas, certificación y rediseño.

Reducción de Precios de Circuitos Integrados BMS de Bajo Voltaje y Diseños de Referencia

Los proveedores de componentes han integrado la detección de voltaje multicanal, derivaciones de corriente y conteo de culombios incorporado en circuitos integrados de aplicación específica individuales, reduciendo drásticamente el costo y el área de la placa para paquetes de 36 V – 60 V. Los diseños de referencia fácilmente disponibles comprimen los tiempos de desarrollo de ingeniería, lo que permite a los fabricantes de equipos originales más pequeños integrar funciones como el equilibrado pasivo, el bloqueo por subtensión de celda y los diagnósticos preparados para ISO 26262 sin incurrir en elevados presupuestos de I+D. En consecuencia, la diferenciación pivota desde las funciones básicas de seguridad hacia la extensibilidad del software, la conectividad y el análisis en la nube.

Análisis Predictivo Impulsado por IA y BMS de Gemelo Digital

Los avances en el procesamiento a bordo y las arquitecturas de borde a nube permiten que los algoritmos de BMS pronostiquen el estado de salud, la vida útil restante y los puntos calientes térmicos bajo perfiles de carga dinámica. Los operadores de flotas obtienen la capacidad de programar el mantenimiento con precisión, extender la vida útil del paquete y optimizar los costos de energía. Las actualizaciones de firmware inalámbricas alargan aún más los ciclos de vida de los productos y reducen el riesgo de garantía, fortaleciendo la fidelización de clientes para los proveedores centrados en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Cumplimiento de Seguridad Funcional | -1.8% | Global, con aplicación más estricta en la UE e India | Corto plazo (≤ 2 años) |

| Escrutinio por Fuga Térmica | -1.3% | Mercados principales de China e India con implicaciones globales | Mediano plazo (2-4 años) |

| Base de Suministro Fragmentada y No Interoperable | -1.1% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Bloqueos por Algoritmos Propietarios | -0.9% | América del Norte, Europa, segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Certificación de Seguridad Funcional (ISO 26262, AIS-156)

Desde el análisis de modos de fallo y efectos de diseño hasta las pruebas de estrés con hardware en el bucle, el cumplimiento completo puede costar más que una nueva plataforma BMS. Los grandes proveedores de primer nivel absorben la carga de trabajo con laboratorios internos; las empresas emergentes deben subcontratar, lo que aumenta el consumo de efectivo y retrasa los lanzamientos. A medida que las normas se endurecen y los puntos de entrada al mercado se reducen, se promueve la consolidación en torno a los actores establecidos con certificados existentes.

Incidentes de Fuga Térmica que Desencadenan Escrutinio Regulatorio

Una serie de incendios de baterías en las principales ciudades asiáticas ha llevado a las autoridades a exigir una resistencia de dos horas a la inmersión térmica y diagnósticos de alerta temprana. Cumplir con esos umbrales requiere sensores adicionales, controladores de mayor ancho de banda y, en ocasiones, un cambio al enfriamiento por líquido, lo que eleva el costo unitario y la complejidad del diseño. Las aseguradoras también aumentan las primas para los paquetes no certificados, lo que desalienta indirectamente la adopción de BMS de baja especificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Vehículo – Los Scooters de Consumo Dominan mientras las Motocicletas de Alto Rendimiento Aceleran

Los ciclomotores eléctricos y scooters eléctricos representaron el 56,62% de las instalaciones de 2024, lo que subraya su papel como vehículos urbanos cotidianos para el mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas. Su popularidad se debe a los precios iniciales más bajos, la alineación con los subsidios y la idoneidad de los paquetes de 48 V que contienen los costos de la electrónica de potencia. Los altos volúmenes unitarios se traducen en ventajas de escala para los proveedores de BMS que pueden estandarizar diseños en múltiples modelos de scooters.

Sin embargo, el impulso se está desplazando hacia las motocicletas eléctricas, que se proyecta que registren una CAGR del 19,26% entre 2025 y 2030, la más rápida de todas las categorías de vehículos. Estas máquinas premium demandan arquitecturas de mayor voltaje, un muestreo más rápido del bus CAN y una gestión térmica más sofisticada, lo que eleva el valor del BMS por unidad. Las marcas que dominen la compatibilidad con carga rápida y el ajuste de rendimiento inalámbrico estarán en posición de capturar el margen al alza del segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Química de Batería – El Níquel-Cobalto Domina, el Estado Sólido Emerge

Las químicas de níquel-cobalto dominaron 2024 con una participación del 62,39%, beneficiándose de cadenas de suministro maduras, alta energía específica y sólida experiencia en diseño de fabricantes de equipos originales. La sensibilidad térmica de esta química, sin embargo, impulsa requisitos estrictos de equilibrado de celdas y aislamiento de fallos, lo que garantiza una demanda estable de conjuntos de funciones avanzadas de BMS.

Las celdas de estado sólido son la historia de crecimiento destacada, con una proyección de expansión a una CAGR del 17,89% hasta 2030. Su electrolito sólido intrínsecamente más seguro reduce el riesgo de incendio, pero también requiere nuevos algoritmos de seguimiento de impedancia y monitoreo de presión mecánica dentro del BMS. Los proveedores que se adelanten y lancen firmware agnóstico a la química estarán mejor posicionados a medida que las líneas piloto escalen hacia la producción en masa.

Por Voltaje del Paquete – 48 V Sigue Siendo el Estándar, por Encima de 96 V Surge

Los paquetes tradicionales de 48 V retuvieron el 44,19% de participación en 2024, equilibrando el costo, el esfuerzo de certificación de seguridad y la compatibilidad con motores de 2 kW–4 kW ampliamente disponibles. Su ubicuidad fomenta la reutilización del hardware BMS en diferentes niveles de precio y simplifica el servicio posventa.

Los paquetes por encima de 96 V son los de más rápido crecimiento, avanzando a una CAGR del 18,27%. El mayor voltaje reduce los tiempos de carga y permite una aceleración legal en autopistas, pero también multiplica el número de celdas en serie, lo que genera demanda de placas de detección distribuidas y aislamiento reforzado. Las plataformas BMS que puedan escalar sin problemas de 72 V a 120 V capturarán los espacios de diseño de fabricantes de equipos originales preparados para el futuro.

Por Tecnología BMS – El Modular Lidera, el Distribuido Gana Terreno

Los sistemas modulares representaron el 43,87% de los envíos de 2024 al ofrecer un equilibrio pragmático entre costo y escalabilidad; las placas esclavas apilables permiten a los fabricantes de equipos originales cubrir múltiples tamaños de paquetes sin un rediseño desde cero. El enfoque también facilita la mantenibilidad porque los módulos defectuosos pueden reemplazarse en minutos.

Las arquitecturas distribuidas son las de más rápido crecimiento con una CAGR del 17,63% gracias a su precisión de medición y al ahorro de peso en el arnés de cableado, ventajas clave en paquetes de alto número de celdas y alto voltaje. La incorporación de convertidores analógico-digital a nivel de placa de celda mejora la inmunidad al ruido, mientras que la comunicación en cadena de margarita simplifica futuras adiciones de funciones como la telemetría inalámbrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfriamiento y Empaquetado – El Aire Pasivo Domina, el Enfriamiento por Líquido Acelera

Los diseños pasivos enfriados por aire mantuvieron una participación dominante del 67,28% en 2024, favorecidos por su simplicidad, bajo costo de lista de materiales y facilidad de integración en los compartimentos de batería bajo el asiento. La mayoría de los scooters urbanos con motores de menos de 4 kW pueden mantener las temperaturas de las celdas dentro de límites seguros utilizando únicamente carcasas con aletas y el flujo de aire del movimiento del vehículo.

Sin embargo, los sistemas enfriados por líquido están destinados a crecer a una CAGR del 16,29% a medida que las potencias de salida, las corrientes de carga rápida y los ciclos de servicio continuo de flotas intensifican la carga térmica. Las bombas integradas y las placas frías permiten que los paquetes se mantengan por debajo del umbral crítico de 45 °C incluso bajo tasas de carga de 5C, lo que impulsa a los proveedores de BMS a incorporar monitoreo del flujo de refrigerante y diagnósticos de fugas.

Por Canal de Ventas – El Instalado en Fábrica Prevalece, la Batería como Servicio Despega

Las unidades BMS integradas por el fabricante de equipos originales e instaladas en fábrica representaron el 81,29% del volumen de 2024. El empaquetado compacto, la eficiencia de homologación y la trazabilidad a nivel de número de identificación del vehículo hacen de la integración interna la opción predeterminada para la mayoría de las marcas.

Las soluciones de Batería como Servicio representan el canal emergente, con una CAGR esperada del 18,72% hasta 2030. Los paquetes intercambiables requieren verificación instantánea del estado de salud, cifrado de identificación única y sincronización entre el quiosco y la nube, requisitos que posicionan a los proveedores de BMS centrados en software para obtener ingresos recurrentes por suscripción.

Por Patrón de Uso Final – Los Usuarios Personales Lideran, las Flotas Comerciales Impulsan el Crecimiento

La propiedad personal siguió siendo el modo de uso más grande con el 74,38% en 2024, anclado por el auge de los scooters de consumo en las megaciudades de Asia y la creciente adopción recreativa de bicicletas eléctricas en Europa. El segmento valora las pantallas intuitivas de estado de carga y las funciones de disuasión de robo en su lista de deseos de BMS.

Las flotas de reparto comercial son el grupo de más rápida expansión, con una CAGR del 16,35% hasta 2030. Sus ciclos de uso exponen los paquetes a descargas diarias profundas y cargas agresivas, elevando la importancia del mantenimiento predictivo, el análisis del ciclo de vida y las garantías de tiempo de actividad respaldadas por garantía. Los contratos de flota, por tanto, se inclinan hacia los proveedores de BMS que ofrecen paneles de control en la nube, integración de API y actualizaciones de firmware remotas.

Análisis Geográfico

Asia-Pacífico mantiene una escala abrumadora, representando el 76,65% de los ingresos de 2024 y avanzando a una CAGR del 14,48% en medio de subsidios favorables, densas bases de proveedores y alta dependencia urbana de los vehículos de dos ruedas. Las normas nacionales como la GB 17761-2024 de China hacen del BMS avanzado un requisito previo para la entrada al mercado, elevando efectivamente el precio de venta promedio[2]"GB 17761-2024 Especificación de Seguridad para Bicicletas Eléctricas,", Administración Nacional de Normalización de China, sac.gov.cn. Los mercados de la ASEAN están incorporando reembolsos de compra y normas de contenido local, lo que alienta a los fabricantes de paquetes nacionales a codesarrollar BMS localmente, aunque las cadenas de suministro siguen siendo vulnerables a las fricciones comerciales.

Europa se posiciona como el centro de cumplimiento normativo premium. La obligación del pasaporte digital de batería a partir de 2027 impulsa la demanda de BMS ricos en datos capaces de asegurar pruebas de cadena de custodia y métricas de durabilidad en tiempo real. La electrificación de flotas en servicios de mensajería y micromovilidad añade volumen, mientras que las estrictas normas de seguridad funcional restringen las importaciones de baja especificación.

América del Norte muestra una adopción moderada; los incentivos estatales y los mandatos de flotas corporativas sostienen un crecimiento constante, pero la producción nacional de celdas se rezaga. Los fabricantes de equipos originales, por tanto, negocian acuerdos a largo plazo con proveedores asiáticos, lo que aumenta la exposición al riesgo geopolítico. América del Sur y Oriente Medio y África siguen siendo perspectivas emergentes: la infraestructura de carga limitada restringe los volúmenes hoy en día, aunque el ensamblaje localizado junto con las químicas LFP de bajo costo podría desbloquear un potencial alcista a mediano plazo.

Panorama Competitivo

La competencia combina gigantes de baterías, especialistas en electrónica automotriz y ágiles empresas emergentes de software. CATL aprovecha su participación en celdas para vehículos eléctricos para adjuntar BMS propios[3]"Informe Anual 2024,", CATL, catl.com, agrupando garantías de paquetes y análisis del ciclo de vida para fidelizar a los fabricantes de equipos originales. Bosch eBike Systems explota su trayectoria en ISO 26262 para capturar nichos de bicicletas eléctricas premium a través de funciones habilitadas por actualizaciones, como la estimación de autonomía basada en IA. Samsung SDI, LG Energy Solution y BYD persiguen la integración vertical, codiseñando químicas de celdas, módulos y controladores para reducir costos y acelerar el tiempo de comercialización.

Mientras tanto, proveedores de software predictivo como Eatron aseguran inversiones estratégicas de fabricantes de vehículos establecidos que buscan capacidades de IA. Los innovadores en malla inalámbrica adaptan protocolos de ultra alta fiabilidad para reducir el peso del arnés y simplificar el empaquetado de módulos. Las solicitudes de patentes centradas en diagnósticos conectados a la nube, carga adaptativa y modelado de gemelo digital señalan un desplazamiento del campo de batalla competitivo desde el costo de lista de materiales de hardware hacia la propiedad intelectual de algoritmos.

Las relaciones con los proveedores dependen cada vez más de la preparación para el cumplimiento normativo: quienes ofrecen diseños precertificados para ISO 26262 y pasaportes de batería de la UE obtienen aprobaciones aceleradas. Las barreras de entrada aumentan para los recién llegados que carecen del capital para financiar la certificación, lo que empuja a la industria hacia una concentración moderada incluso cuando los disruptores de nicho se labran territorios ricos en propiedad intelectual.

Líderes de la Industria de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas

Bosch eBike Systems

Shimano (STEPS)

Bafang Electric

Yamaha Motor

LG Energy Solution

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Ministerio de Energía de India publicó directrices integrales para estaciones de intercambio y carga de baterías, exigiendo BMS inteligentes con capacidades de IoT para monitoreo remoto y promoviendo modelos de Batería como Servicio. Las directrices permiten a los operadores utilizar conexiones eléctricas existentes y desplegar baterías intercambiables enfriadas por líquido para vehículos más grandes, creando nuevas oportunidades de infraestructura para los proveedores de BMS.

- Enero de 2025: Bosch eBike Systems presentó protección digital contra robo para baterías de bicicletas eléctricas en el CES 2025, permitiendo a los usuarios desactivar digitalmente las baterías mediante smartphone o pantalla. La empresa también lanzó funciones de planificación de rutas con IA mediante Range Control y optimización del modo Eco+ a través de la aplicación eBike Flow, demostrando la evolución hacia capacidades de BMS definidas por software.

- Abril de 2024: CATL y Beijing Hyundai firmaron un acuerdo estratégico para mejorar la gama de vehículos eléctricos de Hyundai con baterías avanzadas de CATL, con planes de lanzar más de 10 nuevos modelos globales con tecnologías de batería innovadoras, incluidos los sistemas CTP (Celda al Paquete) y NP (sin Níquel Manganeso Cobalto).

Alcance del Informe Global del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas

El Informe del Mercado de Sistemas de Gestión de Baterías para Vehículos Eléctricos de Dos Ruedas está Segmentado por Vehículo (Bicicletas Eléctricas y Más), Química de Batería (Litio-Hierro-Fosfato y Más), Voltaje del Paquete (Por Debajo de 36 V y Más), Topología del BMS (Centralizado y Más), Enfriamiento y Empaquetado (Enfriado por Líquido y Más), Canal de Ventas (Instalado en Fábrica y Más), Uso Final (Propiedad Personal y Más) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Bicicletas Eléctricas |

| Ciclomotores Eléctricos / Scooters Eléctricos |

| Motocicletas Eléctricas |

| Litio-Hierro-Fosfato (LFP) |

| Níquel-Manganeso-Cobalto (NMC/NCM) |

| Otros (LCO, LTO, etc.) |

| Por Debajo de 36 V |

| 48 V |

| 60 V |

| 72 V |

| Por Encima de 96 V |

| Centralizado |

| Distribuido |

| Modular |

| Enfriado por Líquido |

| Pasivo Enfriado por Aire |

| Activo de Aire Forzado |

| Instalado en Fábrica (Integrado por el Fabricante de Equipos Originales) |

| Reequipamiento / Reemplazo en el Mercado Posventa |

| Paquetes de Batería como Servicio / Estación de Intercambio |

| Propiedad Personal |

| Flotas de Movilidad Compartida |

| Flotas de Reparto Comercial |

| Flotas Institucionales / Gubernamentales |

| América del Norte | Estados Unidos | ||

| Canadá | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo | Arabia Saudita |

| Emiratos Árabes Unidos | |||

| Resto del Consejo de Cooperación del Golfo | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

| Por Vehículo | Bicicletas Eléctricas | |||

| Ciclomotores Eléctricos / Scooters Eléctricos | ||||

| Motocicletas Eléctricas | ||||

| Por Química de Batería | Litio-Hierro-Fosfato (LFP) | |||

| Níquel-Manganeso-Cobalto (NMC/NCM) | ||||

| Otros (LCO, LTO, etc.) | ||||

| Por Voltaje del Paquete | Por Debajo de 36 V | |||

| 48 V | ||||

| 60 V | ||||

| 72 V | ||||

| Por Encima de 96 V | ||||

| Por Topología de BMS | Centralizado | |||

| Distribuido | ||||

| Modular | ||||

| Por Enfriamiento y Empaquetado | Enfriado por Líquido | |||

| Pasivo Enfriado por Aire | ||||

| Activo de Aire Forzado | ||||

| Por Canal de Ventas | Instalado en Fábrica (Integrado por el Fabricante de Equipos Originales) | |||

| Reequipamiento / Reemplazo en el Mercado Posventa | ||||

| Paquetes de Batería como Servicio / Estación de Intercambio | ||||

| Por Patrón de Uso Final | Propiedad Personal | |||

| Flotas de Movilidad Compartida | ||||

| Flotas de Reparto Comercial | ||||

| Flotas Institucionales / Gubernamentales | ||||

| Por Geografía | América del Norte | Estados Unidos | ||

| Canadá | ||||

| Resto de América del Norte | ||||

| América del Sur | Brasil | |||

| Argentina | ||||

| Resto de América del Sur | ||||

| Europa | Alemania | |||

| Reino Unido | ||||

| Francia | ||||

| Italia | ||||

| España | ||||

| Rusia | ||||

| Resto de Europa | ||||

| Asia-Pacífico | China | |||

| India | ||||

| Japón | ||||

| Corea del Sur | ||||

| Resto de Asia-Pacífico | ||||

| Oriente Medio y África | Oriente Medio | Consejo de Cooperación del Golfo | Arabia Saudita | |

| Emiratos Árabes Unidos | ||||

| Resto del Consejo de Cooperación del Golfo | ||||

| Turquía | ||||

| Resto de Oriente Medio | ||||

| África | Sudáfrica | |||

| Nigeria | ||||

| Kenia | ||||

| Resto de África | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR de pronóstico para la demanda global de BMS en vehículos eléctricos de dos ruedas hasta 2030?

Se espera que el mercado registre una CAGR del 10,58%, creciendo de USD 2,24 mil millones en 2025 a USD 3,70 mil millones en 2030.

¿Qué clase de vehículo crece más rápido en la adopción de BMS?

Las motocicletas eléctricas lideran el crecimiento con una CAGR del 19,26% gracias a los trenes de potencia de mayor voltaje y los requisitos de carga rápida.

¿Por qué las topologías de BMS distribuidas están ganando terreno?

Escalan eficientemente a altos recuentos de celdas, mejoran la precisión de medición y simplifican el mantenimiento para los operadores de flotas.

¿Cómo influirán los pasaportes de batería de la UE en el diseño del BMS?

Los controladores deben registrar y transmitir datos de rendimiento en tiempo real, trazabilidad y durabilidad para cumplir con el Reglamento 2023/1542.

¿Qué método de enfriamiento está emergiendo para los vehículos de dos ruedas de alta potencia?

El enfriamiento por líquido se expande a una CAGR del 16,29% porque mantiene las temperaturas del paquete por debajo de 45 °C durante la carga rápida.

Última actualización de la página el: