Tamaño y Cuota del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.21% CAGR |

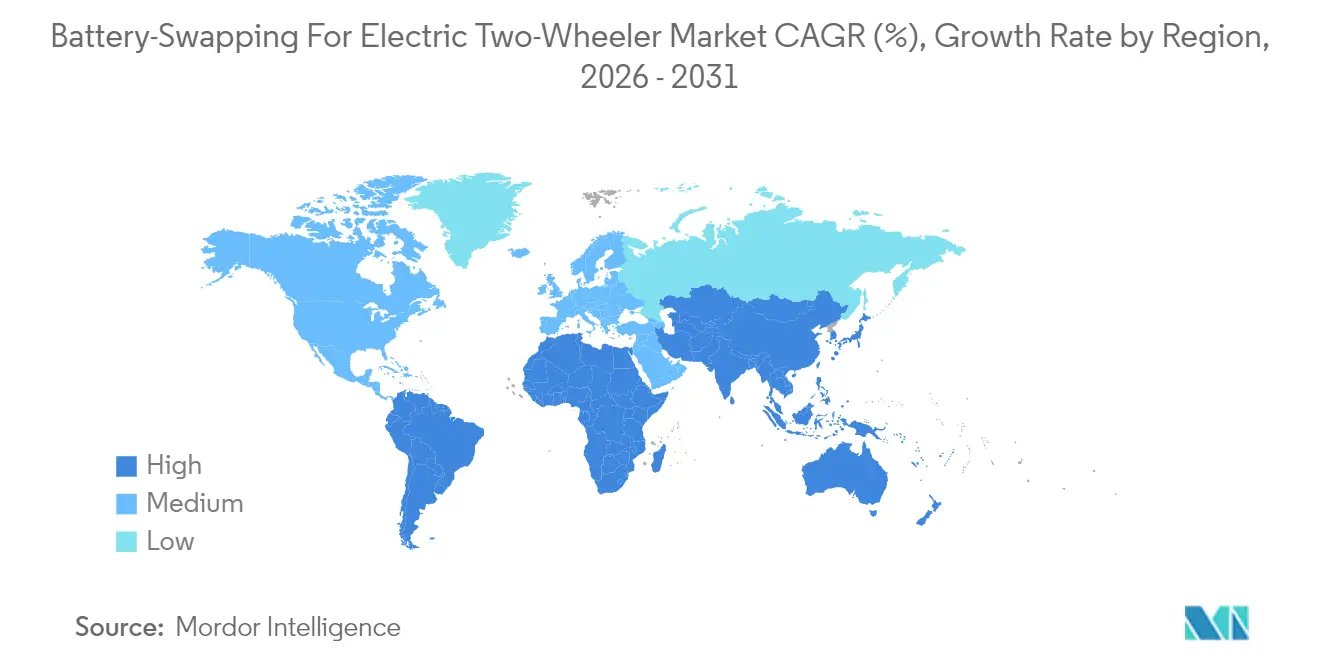

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia-Pacífico |

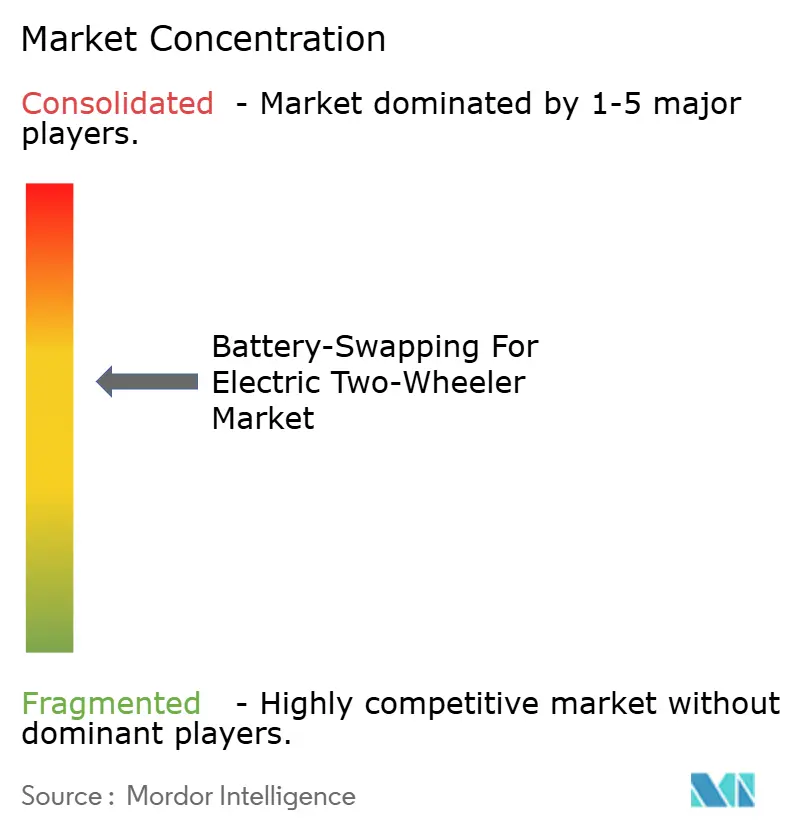

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas por Mordor Intelligence

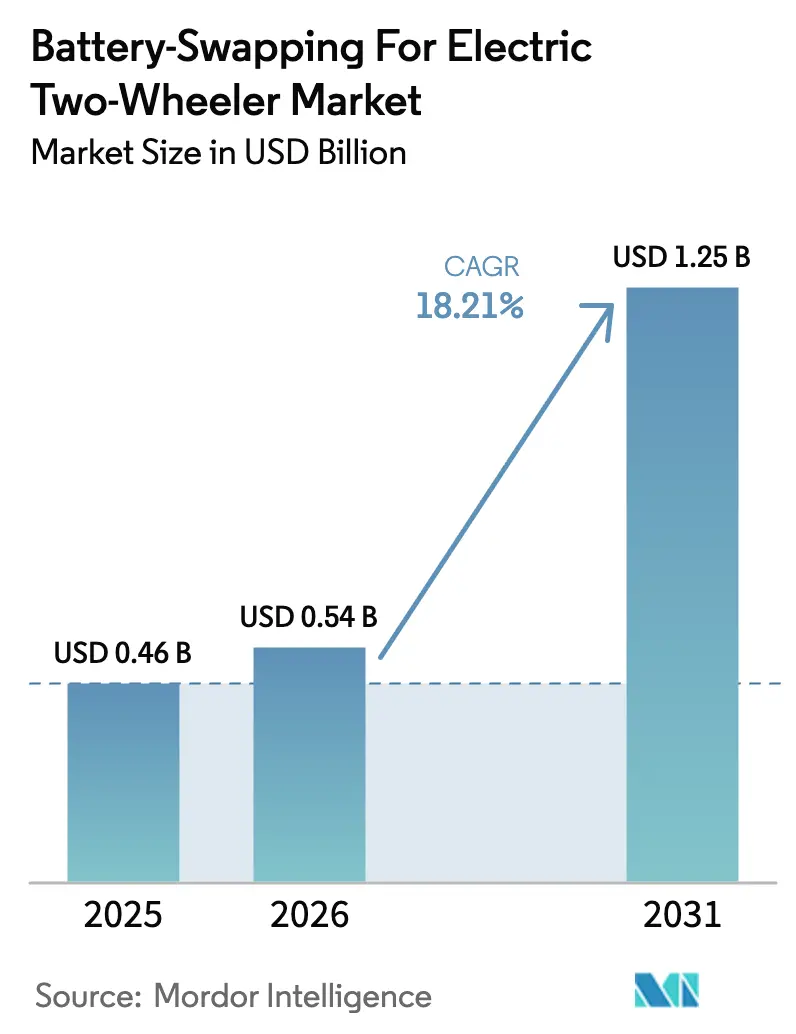

El tamaño del Mercado de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas fue valorado en USD 0,46 mil millones en 2025 y se estima que crecerá desde USD 0,54 mil millones en 2026 hasta alcanzar USD 1,25 mil millones en 2031, a una CAGR del 18,21% durante el período de previsión (2026-2031). Esto refleja un cambio decisivo hacia modelos de propiedad de baterías basados en servicios que eliminan la ansiedad por la autonomía y el tiempo de inactividad por carga para los conductores. La demanda se acelera porque los operadores absorben la carga de capital de los inventarios de baterías mientras los usuarios aseguran flexibilidad operativa mediante acceso por suscripción. Las restricciones de espacio urbano, los mandatos gubernamentales de descarbonización y la caída de los costes de las baterías de iones de litio convergen para reforzar la confianza de los inversores en esta solución de infraestructura intensiva en capital. La intensidad competitiva es moderada mientras los actores del ecosistema compiten por asegurar la densidad de estaciones como ventaja de primer movedor. Sin embargo, los despliegues a gran escala ya probados en Taiwán y China proporcionan modelos contrastados para su replicación en regiones de alto crecimiento. Por lo tanto, el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas ofrece flujos de ingresos multivectoriales que abarcan tarifas de suscripción, servicios de segunda vida para la red eléctrica y optimización de flotas basada en datos.

Conclusiones Clave del Informe

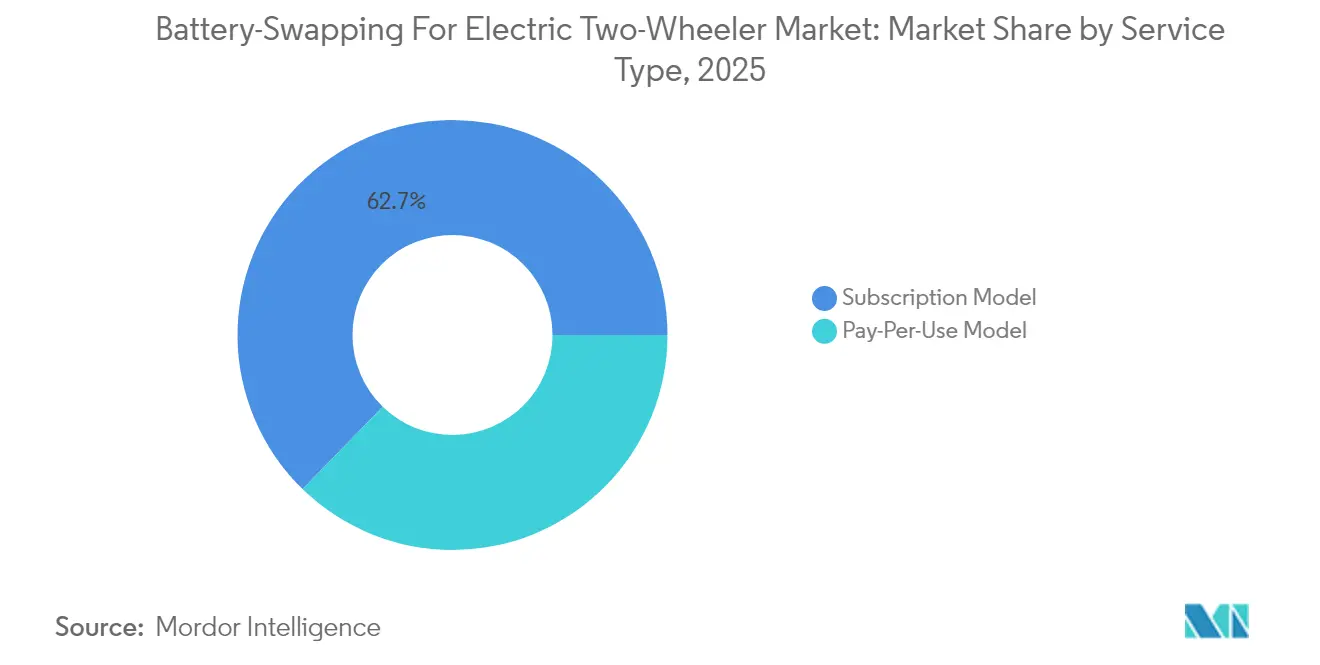

- Por tipo de servicio, los planes de suscripción representaron el 62,72% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, mientras que las opciones de pago por uso avanzan a una CAGR del 18,62% hasta 2031.

- Por química de batería, las baterías de iones de litio capturaron el 73,85% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025 y se expanden a una CAGR del 18,55% hasta 2031.

- Por diseño de estación, los quioscos manuales lideraron con el 50,62% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, mientras que los sistemas automatizados proyectan la CAGR más alta del 18,49% hasta 2031.

- Por capacidad, los módulos de 1,6–3 kWh concentraron el 45,05% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, y las baterías de más de 3 kWh experimentarán una CAGR del 18,30% durante el período de previsión.

- Por tipo de vehículo de dos ruedas, los patinetes eléctricos y ciclomotores representaron el 66,84% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, y las motocicletas eléctricas representan el subsegmento de mayor crecimiento con una CAGR del 18,44%.

- Por aplicación, las flotas comerciales representaron el 58,22% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, mientras que los casos de uso de movilidad personal exhiben una CAGR del 18,57% hasta 2031.

- Por usuario final, los operadores de flotas capturaron el 48,21% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, y los agregadores de reparto muestran la perspectiva de CAGR más sólida del 18,69%.

- Por región, Asia-Pacífico dominó con el 45,02% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, y América del Sur está preparada para una expansión con una CAGR del 18,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Agresivos de Descarbonización | +4.2% | Global, con ganancias tempranas en China, India y Singapur | Corto plazo (≤ 2 años) |

| Crecimiento de las Flotas de Reparto | +3.8% | Núcleo de Asia-Pacífico, con expansión a MEA y América del Sur | Mediano plazo (2-4 años) |

| Caída de los Costes de las Baterías de Iones de Litio | +3.1% | Global | Largo plazo (≥ 4 años) |

| Ecosistemas de Intercambio a Gran Escala Probados | +2.9% | Núcleo de Asia-Pacífico, con expansión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Restricciones de Espacio Urbano | +2.4% | Centros urbanos globales, particularmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Flujos de Ingresos por Segunda Vida y Servicios de Red Eléctrica | +1.8% | Europa y América del Norte, con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Agresivos de Descarbonización y Subsidios

El impulso de las políticas se acelera porque los gobiernos consideran el intercambio de baterías como un catalizador de bajo impacto en la red para la electrificación de vehículos de dos ruedas. Singapur introdujo el primer código técnico dedicado a baterías intercambiables del mundo en marzo de 2024, ofreciendo un modelo claro de interoperabilidad para los operadores [1]"Norma Técnica de Baterías Intercambiables," lta.gov.sg. China reembolsa hasta un tercio del gasto de capital de las estaciones a través de fondos provinciales, acelerando las instalaciones en ciudades de segundo nivel. El Programa de Promoción de la Movilidad Eléctrica de India está destinado a vehículos de dos y tres ruedas de iones de litio, con modelos de intercambio de baterías que reciben incentivos prioritarios [2]"Programa de Promoción de la Movilidad Eléctrica 2024," heavyindustries.gov.in. Los organismos de normalización globales también están activos; IEC 63584 e ISO 15118-20 definen ahora las capas de autenticación e intercambio de datos que desbloquean la compatibilidad entre marcas. En conjunto, estas medidas reducen el riesgo para los inversores y sustentan el crecimiento previsto en el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

Crecimiento de las Flotas de Reparto y de la Economía Gig

Las flotas comerciales de alta utilización consideran el tiempo de inactividad como inaceptable, lo que hace que el intercambio de baterías sea indispensable para la continuidad del negocio. Los agregadores de reparto como Zomato y Swiggy han integrado el intercambio en sus flujos de trabajo de logística urbana, y Battery Smart registra ahora más de 100.000 intercambios diarios en toda India, principalmente de flotas organizadas. Las agencias municipales reflejan esta tendencia; la Autoridad de Carreteras y Transporte de Dubái autorizó 36 sitios de intercambio dedicados dirigidos a los repartidores de comida. Los patrones de uso predecibles permiten a los operadores optimizar los niveles de inventario de baterías, elevar la utilización de las estaciones y asegurar flujos de ingresos por suscripción a largo plazo. En consecuencia, el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas se está convirtiendo en una columna vertebral crítica para el comercio de última milla.

Caída de los Costes de las Baterías de Iones de Litio

Los costes globales de las baterías de iones de litio cayeron significativamente año tras año en 2024, permitiendo la propiedad centralizada de baterías a nivel de estación sin erosionar los márgenes de beneficio [3]"Trayectoria de Costes de las Baterías de Iones de Litio," Li et al., nature.com. Las mejoras en la densidad energética superan ahora los 230 Wh/kg, ampliando la autonomía de los patinetes mientras se permiten módulos más ligeros adecuados para la manipulación manual. Estudios revisados por pares indican que el ahorro en el coste total de propiedad es favorable frente a la propiedad privada de baterías, ya que los regímenes de carga profesional y los controles de profundidad de descarga prolongan la vida útil. La trayectoria asegura la competitividad a largo plazo de las baterías de iones de litio y consolida su dominio en el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

Ecosistemas de Intercambio a Gran Escala Probados

En Taiwán y China continental, los casos de prueba operativos han mitigado los riesgos tanto para inversores como para reguladores. A finales de 2024, Gogoro alcanzó hitos significativos en intercambios acumulados a través de su extensa red de estaciones, mostrando un alto rendimiento diario por estación. En ese mismo período, NIO alcanzó un hito importante en intercambios en su red centrada en automóviles, demostrando también la adaptabilidad de la robótica para aplicaciones de dos ruedas. Estos logros destacan el potencial para períodos de recuperación de inversión favorables con despliegues densos y proporcionan referencias basadas en datos para proyectos venideros en India e Indonesia. En consecuencia, existe un creciente interés en la replicación, que consolida la trayectoria de crecimiento del intercambio de baterías en el sector de los vehículos eléctricos de dos ruedas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Estaciones | -2.8% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Interoperabilidad y Resistencia de los Fabricantes de Equipos Originales en Materia de Propiedad Intelectual | -2.1% | Global, con variaciones regionales en la normalización | Mediano plazo (2-4 años) |

| Desincentivos Fiscales sobre Baterías Independientes | -1.5% | Europa y América del Norte, con brechas de política emergentes en Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en la Carga Ultrarrápida | -1.2% | Global, con adopción más rápida en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital en Estaciones e Inventario de Baterías

Los operadores típicamente almacenan varios paquetes de baterías de repuesto por vehículo activo, garantizando la disponibilidad. Los quioscos robóticos, con precios dentro de un rango elevado (excluidas las baterías), representan una inversión significativa. Spiro, habiendo ya invertido una cantidad sustancial para desplegar un gran número de bicicletas y estaciones en toda África, está buscando financiación adicional para la siguiente fase. Esta intensidad de capital en el despliegue de redes, especialmente en mercados con capital limitado, no solo favorece a los actores establecidos, sino que también frena la expansión inmediata en el sector de intercambio de baterías para vehículos eléctricos de dos ruedas.

Interoperabilidad y Resistencia de los Fabricantes de Equipos Originales en Materia de Propiedad Intelectual

Los fabricantes de vehículos protegen los formatos de batería propietarios, lo que vincula a los conductores a ecosistemas de una sola marca y obliga a los operadores a mantener inventarios de múltiples referencias. La complejidad resultante erosiona la utilización de activos e infla el capital de trabajo. Los esfuerzos continuos de normalización de IEC e ISO enfrentan la resistencia de los fabricantes de equipos originales, lo que ralentiza la adopción de conectores universales y prolonga la confusión de los consumidores. Hasta que los mandatos regulatorios o las fuerzas del mercado resuelvan las brechas de compatibilidad, esta fragmentación moderará el impulso de crecimiento en el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Suscripciones Anclan la Escala en Etapa Temprana

Los contratos de suscripción representaron el 62,72% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, lo que señala la preferencia del mercado por costes de movilidad mensuales predecibles y acceso garantizado al intercambio. Este liderazgo se traduce en una financiación estable del flujo de caja y una aceleración del despliegue de quioscos dentro del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas. Los cuadros de mando de flotas complementarios permiten a los operadores reasignar baterías dinámicamente, elevando las tasas de utilización por encima de cuatro quintas partes. Las opciones de pago por uso registran una CAGR del 18,62% hasta 2031, ya que los conductores ocasionales valoran la flexibilidad sobre el compromiso, especialmente en geografías de intercambio incipientes. Se espera que la cuota de suscripción disminuya lentamente pero permanezca como el pilar central de monetización, ya que las flotas a gran escala gravitan hacia paquetes todo incluido que simplifican la presentación de informes de gastos.

La densidad de la red alimenta un ciclo virtuoso: más suscriptores justifican nuevas estaciones que reducen la distancia media de desvío por viaje, atrayendo a usuarios adicionales. Las estructuras de precios diferenciadas recompensan las cuentas de alto volumen y las inscripciones masivas de flotas, consolidando a las empresas de reparto profesional como inquilinos ancla en los nodos urbanos. Los responsables de políticas, como el Ministerio de Industrias Pesadas de India, canalizan incentivos hacia despliegues respaldados por suscripciones porque generan datos de utilización fiables para la supervisión de la seguridad. En consecuencia, el modelo de suscripción seguirá siendo vital para la rentabilidad a largo plazo dentro del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Batería: Las Baterías de Iones de Litio Consolidan su Supremacía

Las plataformas de iones de litio poseían el 73,85% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025. Además, registraron una CAGR sólida del 18,55% hasta 2031, sustentando la ventaja de cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas mediante una durabilidad superior de 1.000 ciclos y una densidad energética superior a 200 Wh/kg. Las actualizaciones regulatorias en China prohíben las baterías de plomo-ácido de baja calidad para las flotas urbanas, acelerando el cambio tecnológico. Se prevé que el tamaño del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas para los formatos de iones de litio crezca exponencialmente a una CAGR sólida. Los prototipos de iones de sodio atraen presupuestos de I+D porque utilizan materias primas económicas, aunque la comercialización permanece posterior a 2030.

Además, los sistemas de gestión de baterías integrados cumplen con las reglas de autenticación IEC 63584, un requisito indispensable para las bahías de intercambio automatizadas. Las baterías de plomo-ácido aún sobreviven en los mercados de reparto rural debido a su bajo precio de venta, pero cederán cuota a medida que las capacidades de litio reciclado se expandan y los regímenes de subsidios penalicen las química de baja densidad energética.

Por Tipo de Estación: La Automatización Gana Terreno a Medida que Aumentan los Costes Laborales

Los quioscos manuales representaron el 50,62% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, ya que requieren aproximadamente un tercio menos de gasto inicial en comparación con las alternativas robóticas, lo que los hace adecuados para los mercados emergentes. Sin embargo, las estaciones automatizadas muestran una CAGR del 18,49% hasta 2031, superando los formatos manuales dentro del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas a medida que aumentan las tasas salariales en China, Singapur y el Golfo. Los brazos robóticos realizan ciclos de intercambio en menos de 30 segundos y eliminan los riesgos ergonómicos de seguridad, satisfaciendo normativas laborales más estrictas en Europa y América del Norte.

El gasto de capital está cayendo: los proveedores de primer nivel ofrecen ahora sistemas modulares con precios inferiores a USD 65.000 por bahía, reduciendo la brecha con los quioscos manuales. La automatización también permite operaciones desatendidas las 24 horas los 7 días de la semana, lo que aumenta el número de transacciones diarias y acorta los períodos de recuperación de inversión. A medida que las ciudades endurecen las regulaciones de seguridad laboral, las aseguradoras comienzan a descontar las primas para la infraestructura robótica, proporcionando otro viento de cola para la adopción automatizada.

Por Capacidad de Batería: Los Paquetes de Rango Medio Logran el Equilibrio Óptimo

Los módulos de 1,6–3 kWh representaron el 45,05% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, un punto óptimo que ofrece entre 80 y 120 km de autonomía en el mundo real sin imponer una carga pesada, ya que los paquetes pesan menos de 12 kg. Los datos de flotas muestran un tiempo de funcionamiento diario promedio de 92 km para los patinetes de reparto, lo que se ajusta a esta ventaja de capacidad. El segmento de más de 3 kWh se expande a una CAGR del 18,30% y atenderá a las motocicletas eléctricas y a los mensajeros periurbanos que requieren 150 km entre intercambios. Los paquetes más pequeños de menos de 1,5 kWh persisten en los mercados con mayor sensibilidad al precio, pero enfrentan la obsolescencia a medida que los precios de las baterías de iones de litio se reducen.

Las mejoras en la gestión térmica permiten a los módulos de rango medio soportar ciclos de carga rápida sin degradación, lo cual es fundamental para entornos de intercambio de alta frecuencia. Los operadores estandarizan en torno a un menú de capacidad limitado para simplificar la logística, permitiendo economías de escala en la restauración de paquetes. Los análisis de baterías refinan los umbrales de profundidad de descarga, extendiendo la vida útil más allá de 1.200 ciclos y fortaleciendo el liderazgo en costes para las capacidades de rango medio.

Por Tipo de Vehículo de Dos Ruedas: Los Patinetes Dominan pero las Motocicletas se Aceleran

Los patinetes y ciclomotores representaron el 66,84% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, ya que sus bastidores de paso bajo acomodan paquetes estandarizados bajo el asiento, ideales para el intercambio. Las motocicletas eléctricas, restringidas por la diversidad de geometrías de bastidor, registran no obstante una CAGR del 18,44% impulsada por mejoras de rendimiento y lanzamientos de fabricantes de equipos originales como la Activa e de Honda con capacidad de intercambio nativa. Las motocicletas deportivas requieren módulos de más de 3 kWh, instando a los operadores de estaciones a ampliar las ofertas de capacidad y repensar los diseños de soporte.

Los proveedores de movilidad compartida experimentan con asientos modulares que aceptan múltiples paquetes paralelos, permitiendo escalar la potencia sin alterar las dimensiones del vehículo. Las directrices ISO anticipadas sobre sistemas de anclaje de baterías intercambiables desbloquearán aún más la inclusión de motocicletas al armonizar el posicionamiento de los puntos de enganche. En consecuencia, las motocicletas captarán una cuota incremental, pero los patinetes seguirán siendo la columna vertebral del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Flotas Comerciales Dominan los Grupos de Ingresos

Las flotas comerciales generaron el 58,22% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, lo que subraya su capacidad para monetizar grandes distancias diarias por vehículo. Los planificadores de redes priorizan los sitios adyacentes a depósitos que consolidan los volúmenes de intercambio de mensajeros, servicios de transporte y repartidores de comestibles. Los casos de uso de movilidad personal están alcanzando el ritmo mediante una CAGR del 18,57%, impulsados por incentivos municipales y el aumento de los costes de la gasolina. Los paquetes de suscripción a largo plazo atraen a los directores financieros de flotas al convertir el gasto de capital en gasto operativo, mientras que los intercambios bajo demanda basados en aplicaciones resuenan con los conductores individuales que buscan control presupuestario.

Los análisis de utilización indican que los quioscos orientados a flotas alcanzan el punto de equilibrio en menos de 24 meses, superando a las ubicaciones de uso mixto en 8 meses. En consecuencia, los operadores tratan a las flotas como inquilinos ancla para reducir el riesgo del despliegue antes de aumentar la penetración de los consumidores. Esta estrategia de doble vía apoya la expansión constante del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

Por Usuario Final: Las Flotas Organizadas Aseguran los Beneficios del Primer Movedor

Los operadores de flotas poseían el 48,21% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025 y mantendrán el liderazgo a medida que la demanda de reparto aumente. Las flotas organizadas negocian tarifas energéticas a granel y mantenimiento consolidado, lo que genera menores costes por kilómetro que las alternativas de gasolina o enchufables. Los conductores individuales desagregados adoptan gradualmente la red una vez que la densidad de estaciones supera un umbral de conveniencia de 500 metros de distancia de desvío promedio, lo que los operadores esperan para 2027 en las principales metrópolis de Asia-Pacífico. Los agregadores de reparto registran la CAGR más alta del 18,69% a medida que el comercio electrónico migra hacia modelos de comercio rápido de 10 minutos.

Los límites de emisiones municipales aceleran la electrificación entre empresas, canalizando la adhesión regulatoria hacia flotas que deben demostrar el cumplimiento de cero emisiones en el tubo de escape. Los memorandos de intercambio de datos entre flotas y planificadores municipales respaldan la zonificación dinámica de rutas, elevando el valor estratégico del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas para la política urbana.

Análisis Geográfico

Asia-Pacífico representó el 45,02% de la cuota del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas en 2025, impulsado por los maduros ecosistemas de baterías en China, Taiwán e India, junto con una alta densidad de vehículos de dos ruedas. En 2023, China dominó el mercado de vehículos eléctricos de dos ruedas con volúmenes de ventas significativos. Mientras tanto, India experimentó un crecimiento sustancial, logrando un notable incremento interanual. Las plantillas de infraestructura establecidas en estas naciones están siendo adaptadas rápidamente en Vietnam, Tailandia e Indonesia, consolidando su liderazgo regional.

América del Sur muestra la CAGR más alta del 18,32% gracias a iniciativas como el programa de incentivos de reparto electrónico de Brasil y la hoja de ruta de movilidad eléctrica de Buenos Aires, que destina zonas de intercambio en el bordillo de las calles. América del Norte y Europa crecen desde bases más pequeñas, pero aprovechan los altos costes laborales para justificar quioscos automatizados que integran ingresos por servicios de red eléctrica. Oriente Medio y África quedan rezagados, pero los programas piloto en Dubái y Nairobi confirman la relevancia del concepto en zonas con acceso limitado a la red eléctrica. En conjunto, la dinámica regional refuerza la naturaleza diversificada de las oportunidades en el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

América del Norte y Europa persiguen una adopción de nicho. Las plataformas de reparto de restaurantes en Nueva York y Madrid utilizan el intercambio para cumplir con las ordenanzas de ruido y emisiones. Los mayores costes inmobiliarios llevan a los quioscos a ocupar garajes interiores infrautilizados o micro-centros en el bordillo de las calles. Los estrictos códigos de seguridad laboral impulsan a los operadores hacia bahías totalmente automatizadas, alineándose regionalmente con el segmento premium del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas.

Panorama Competitivo

La competencia se mantiene moderada en un entorno donde los ecosistemas, y no solo los productos individuales, establecen el escenario de la diferenciación. Gogoro consolida su liderazgo con una extensa red de estaciones en Asia y acuerdos estratégicos de licencia cruzada con gigantes de la industria como Yamaha, Aeon y Hero MotoCorp. Mientras tanto, CATL capitaliza su escala en la fabricación de celdas, lo que le permite ofrecer precios competitivos en paquetes para sus socios nacionales. Battery Smart y Sun Mobility, adoptando estrategias ligeras en activos, aprovechan las redes de franquicias para establecer presencia rápidamente en las ciudades más pequeñas de India. La tendencia de las alianzas estratégicas está en auge: Shell colabora con Gogoro para co-marcar las cápsulas de energía, y TotalEnergies respalda los despliegues en Brasil con apoyo financiero.

A medida que los protocolos de autenticación ISO nivelan el campo de juego, las outrora formidables barreras tecnológicas están disminuyendo. La competencia actual depende de la experiencia del usuario, la integración de aplicaciones y las garantías de tiempo de intercambio, más que únicamente del hardware propietario. Los líderes en robótica como ABB y Kuka están mejorando la calidad del servicio en redes automatizadas mediante la integración de detección de fallos basada en inteligencia artificial y el aumento del tiempo de actividad. En el ámbito del intercambio de baterías para vehículos eléctricos de dos ruedas, el capital de riesgo se orienta cada vez más hacia los operadores que aprovechan los análisis de datos para optimizar la salud de las baterías, creando un ciclo beneficioso de eficiencia de costes y servicio fiable.

Si bien el gasto de capital y el cumplimiento normativo plantean desafíos para la entrada al mercado, los modelos basados en software que arriendan baterías y delegan la propiedad de las estaciones encuentran más fácil navegar por este entorno. Los actores regionales, respaldados por sólidos vínculos con los responsables de políticas, protegen su territorio abogando por regulaciones de contenido local. Sin embargo, la marea de la normalización global amenaza con desestabilizar estas defensas establecidas. En este panorama en evolución, queda claro que la ejecución hábil y el acceso al capital tienen más peso que la mera destreza tecnológica para determinar los ganadores a largo plazo.

Líderes de la Industria de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas

Gogoro Inc.

Immotor Technology

Oyika Pte. Ltd.

Kwang Yang Motor Co., Ltd.

Sun Mobility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Honda lanzó el patinete eléctrico Activa e en India con compatibilidad integrada de intercambio de baterías, convirtiéndose en el primer fabricante de equipos originales convencional en incorporar esta función a escala masiva.

- Julio de 2024: Gogoro amplió sus operaciones en Singapur a 22 estaciones con una inversión de USD 4 millones y anunció un plan para alcanzar 400 sitios en dos años.

- Junio de 2024: Battery Smart recaudó USD 65 millones en una ronda de financiación de Serie B para expandir su red a 25 ciudades de India.

Alcance del Informe del Mercado Global de Intercambio de Baterías para Vehículos Eléctricos de Dos Ruedas

El intercambio de baterías para vehículos eléctricos de dos ruedas es una tecnología que permite reemplazar un paquete de baterías descargado por uno completamente cargado sin necesidad de esperar, como ocurre en el caso de las estaciones de carga. El proceso de intercambio de baterías es comparativamente ventajoso para los consumidores, ya que requiere menos tiempo y también atrae un precio más bajo en comparación con la sustitución de una batería.

El mercado de intercambio de baterías para vehículos eléctricos de dos ruedas está segmentado por tipo de servicio, tipo de batería, tipo de estación, capacidad de batería, tipo de vehículo de dos ruedas y geografía. Por tipo de servicio, el mercado está segmentado en modelo de pago por uso y modelo de suscripción. Por tipo de batería, el mercado está segmentado en baterías de iones de litio y baterías de plomo-ácido. Por tipo de estación, el mercado está segmentado en manual y automatizado. Por capacidad de batería, el mercado está segmentado en hasta 1,5 kWh, de 1,6 a 3 kWh y más de 3 kWh. Por tipo de vehículo de dos ruedas, el mercado está segmentado en patinetes eléctricos/ciclomotores y motocicletas eléctricas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece tamaños de mercado y previsiones para el intercambio de baterías en valor (USD) para todos los segmentos anteriores.

| Modelo de Pago por Uso |

| Modelo de Suscripción |

| Batería de Iones de Litio |

| Batería de Plomo-Ácido |

| Manual |

| Automatizado |

| Hasta 1,5 kWh |

| 1,6 – 3 kWh |

| Más de 3 kWh |

| Patinetes Eléctricos / Ciclomotores |

| Motocicletas Eléctricas |

| Movilidad Personal |

| Flotas Comerciales |

| Consumidores Individuales |

| Operadores de Flotas |

| Agregadores de Reparto |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Modelo de Pago por Uso | |

| Modelo de Suscripción | ||

| Por Tipo de Batería | Batería de Iones de Litio | |

| Batería de Plomo-Ácido | ||

| Por Tipo de Estación | Manual | |

| Automatizado | ||

| Por Capacidad de Batería | Hasta 1,5 kWh | |

| 1,6 – 3 kWh | ||

| Más de 3 kWh | ||

| Por Tipo de Vehículo de Dos Ruedas | Patinetes Eléctricos / Ciclomotores | |

| Motocicletas Eléctricas | ||

| Por Aplicación | Movilidad Personal | |

| Flotas Comerciales | ||

| Por Usuario Final | Consumidores Individuales | |

| Operadores de Flotas | ||

| Agregadores de Reparto | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de intercambio de baterías para vehículos eléctricos de dos ruedas para 2031?

Se prevé que el mercado de intercambio de baterías para vehículos eléctricos de dos ruedas alcance los USD 1,25 mil millones en 2031 sobre la base de una CAGR del 18,21%.

¿Qué modelo de servicio lidera la adopción?

Los planes de suscripción poseen una cuota del 62,72% porque convierten la propiedad de las baterías en gastos operativos predecibles para las flotas.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Asia-Pacífico combina una alta densidad de vehículos de dos ruedas, subsidios gubernamentales y modelos de ecosistemas probados que reducen el riesgo de despliegue.

¿Cómo se comparan las estaciones automatizadas con los quioscos manuales?

Las estaciones automatizadas intercambian baterías en menos de 30 segundos y registran una CAGR del 18,49%, pero requieren mayor capital inicial que los formatos manuales.

¿Qué papel desempeñan las flotas de reparto?

Las flotas de reparto y de la economía gig generan el 58,22% de la demanda actual debido a su necesidad de operaciones sin tiempo de inactividad.

¿Es probable que las baterías de iones de litio mantengan su dominio?

La química de iones de litio ofrece una densidad energética superior y precios de paquetes en caída, asegurando una cuota del 73,85% y una CAGR del 18,55%.

Última actualización de la página el: