Marktgröße und Marktanteil des Batteriemanagementsystems für elektrische Zweiräder

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

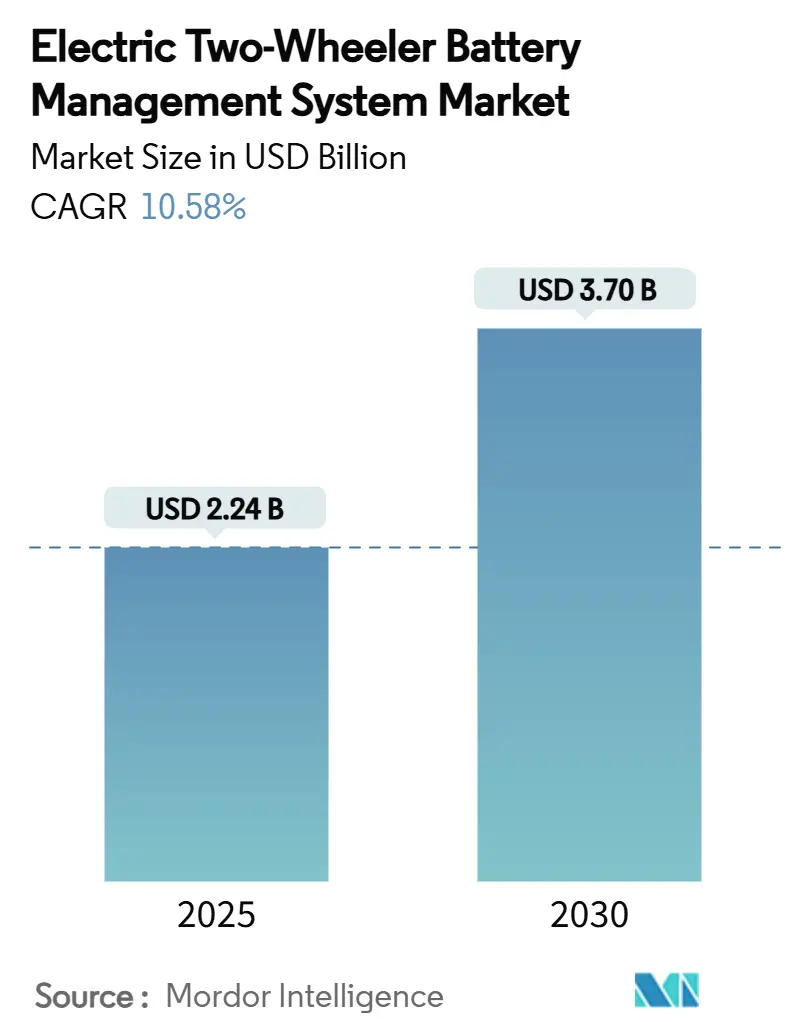

| Marktgröße (2025) | 2.24 Milliarden US-Dollar |

| Marktgröße (2030) | 3.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batteriemanagementsysteme für elektrische Zweiräder von Mordor Intelligence

Die Marktgröße für Batteriemanagementsysteme für elektrische Zweiräder beläuft sich im Jahr 2025 auf 2,24 Milliarden USD und wird bis 2030 voraussichtlich 3,70 Milliarden USD erreichen, was einer CAGR von 10,58 % über den Prognosezeitraum entspricht. Ein Zusammenspiel aus sinkenden Lithium-Ionen-Zellpreisen, strengeren Sicherheitsvorschriften und steuerlichen Anreizen beschleunigt die Akzeptanz und verwandelt anspruchsvolle BMS-Elektronik von optionalen Extras in obligatorische Ausstattungsmerkmale für nahezu jeden neuen elektrischen Roller, jedes Moped, jedes E-Motorrad und jedes E-Fahrrad. Die technologische Konvergenz rund um drahtlose Konnektivität, prädiktive Analytik und cloudbasierte Diagnose erweitert den funktionalen Umfang von BMS-Einheiten, während die Antriebsspannung stetig über das traditionelle 48-V-Plateau hinausgeht, um Schnellladeerwartungen und Leistungsanforderungen zu erfüllen. Der Wettbewerbsdruck steigt, da Zellhersteller wie CATL und Samsung SDI hauseigene BMS mit ihren Packs bündeln und unabhängige Zulieferer zwingen, sich durch Software, KI und Over-the-Air-Upgrade-Fähigkeiten zu differenzieren. Gleichzeitig gestalten staatlich geförderte Rückvergütungsprogramme im asiatisch-pazifischen Raum und Regeln für digitale Batteriepässe in Europa Kostenkurven, Compliance-Aufwände und Kanalstrategien neu.

Wichtigste Erkenntnisse des Berichts

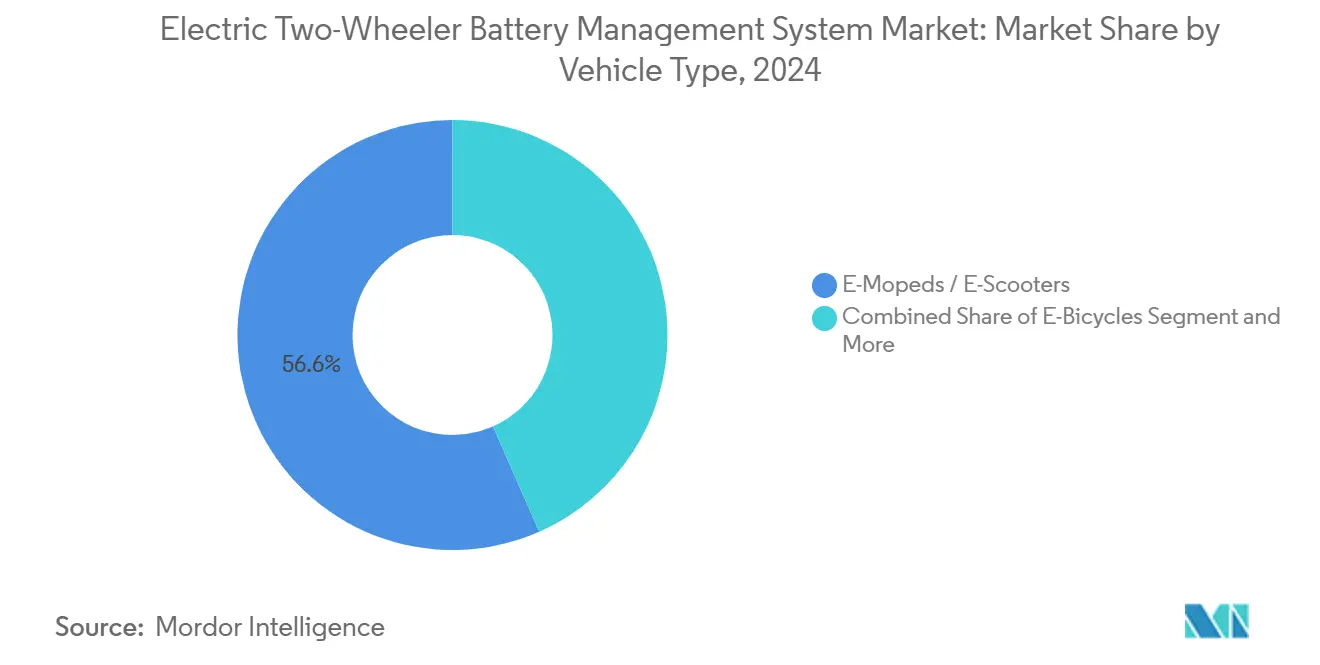

- Nach Fahrzeugkategorie führten E-Mopeds und E-Roller im Jahr 2024 mit einem Umsatzanteil von 56,62 %; für E-Motorräder wird bis 2030 eine CAGR von 19,26 % prognostiziert.

- Nach Batteriechemie dominierte NMC/NCM im Jahr 2024 mit einem Marktanteil von 62,39 % am Markt für Batteriemanagementsysteme für elektrische Zweiräder, während Festkörperbatterien bis 2030 voraussichtlich mit einer CAGR von 17,89 % wachsen werden.

- Nach Packspannung hielten 48-V-Architekturen im Jahr 2024 einen Anteil von 44,19 % an der Marktgröße für Batteriemanagementsysteme für elektrische Zweiräder; Systeme über 96 V entwickeln sich im gleichen Zeitraum mit einer CAGR von 18,27 %.

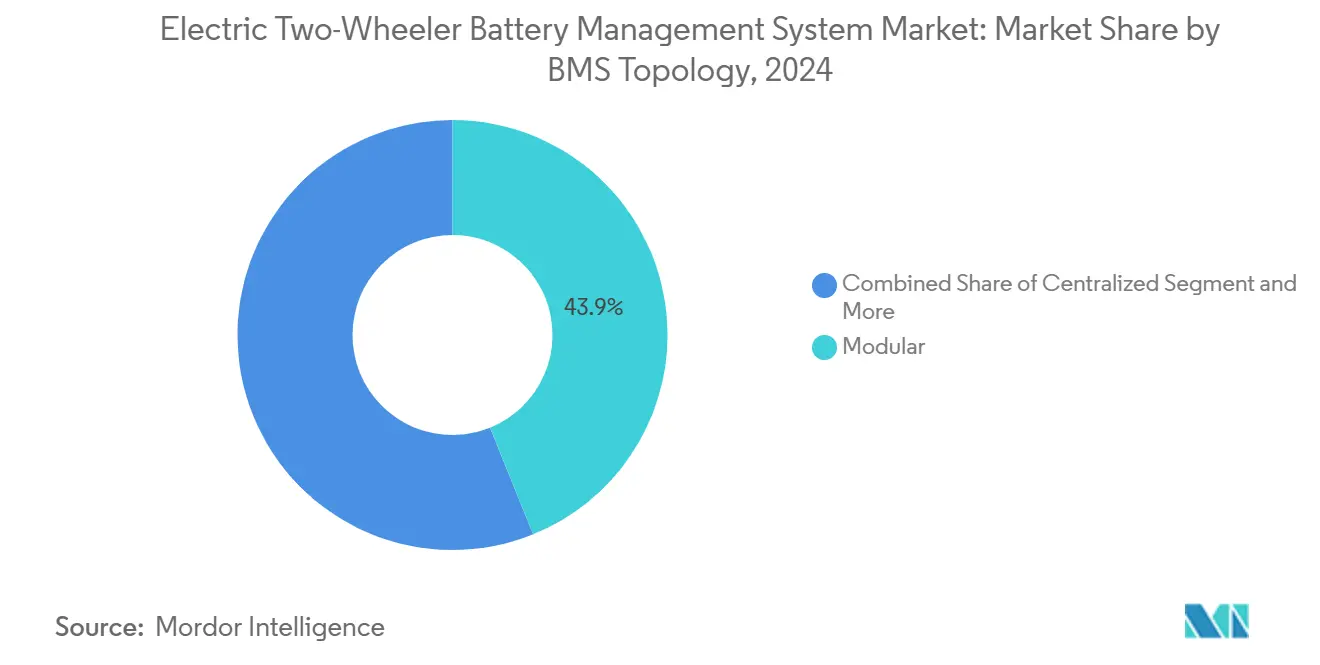

- Nach BMS-Topologie entfielen im Jahr 2024 43,87 % des Anteils auf modulare Lösungen, während verteilte Architekturen mit der höchsten prognostizierten CAGR von 17,63 % bis 2030 aufwarten.

- Nach Kühlmethode sicherten sich luftgekühlte Passivpacks im Jahr 2024 einen Anteil von 67,28 %; flüssigkeitsgekühlte Designs sind bis 2030 auf eine CAGR von 16,29 % ausgerichtet.

- Nach Vertriebskanal dominierten werkseitig eingebaute Einheiten im Jahr 2024 mit einem Anteil von 81,29 %, während Batterie-als-Service-Systeme bis 2030 eine CAGR von 18,72 % verzeichnen.

- Nach Endverwendungsmuster repräsentierte Privateigentum im Jahr 2024 74,38 % der Nachfrage; gewerbliche Lieferflotten verfolgen im Prognosezeitraum eine CAGR von 16,35 %.

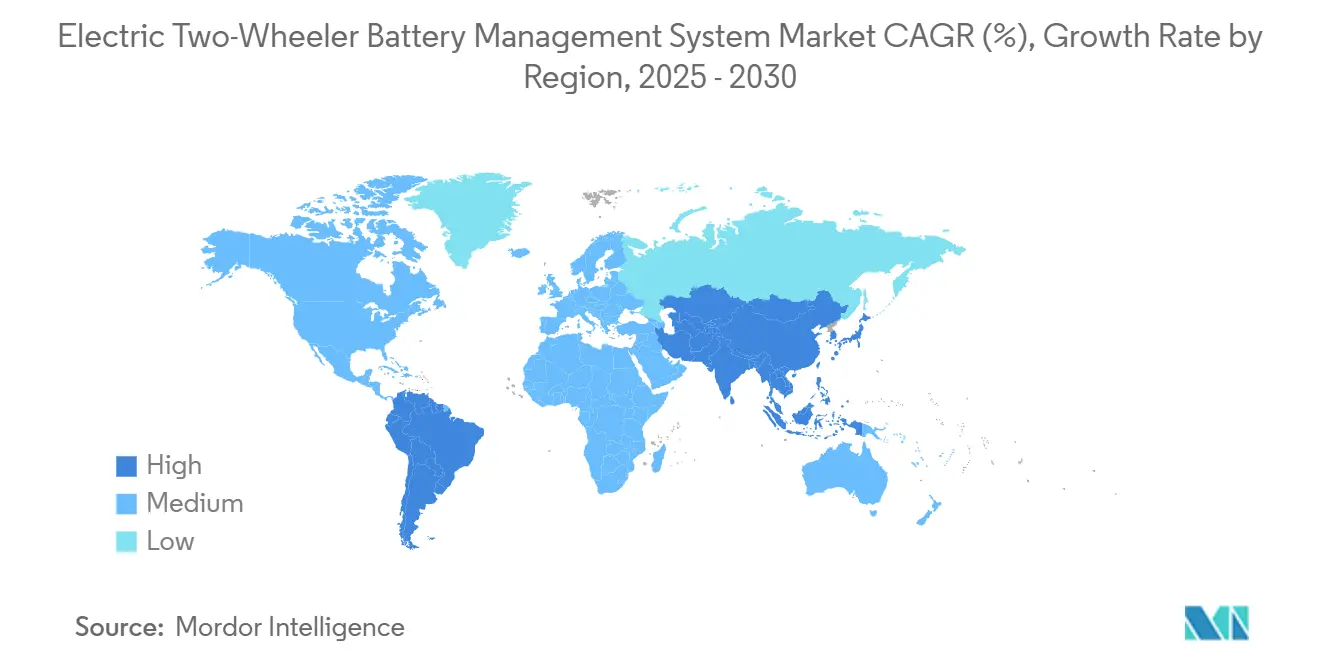

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 76,65 % des weltweiten Umsatzes und bleibt mit einer CAGR von 14,48 % die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse des Marktes für Batteriemanagementsysteme für elektrische Zweiräder

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf Lithium-Ionen in Zweirädern | +2.8% | Global, mit führender Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anreizgesteuerte Sicherheitsvorschriften | +2.1% | Indien, China, EU-Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Günstigere Niederspannungs-BMS-ICs | +1.9% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| KI-Digitaler-Zwilling zur Verbesserung von SoH/SOC | +1.5% | Nordamerika, Europa, Premium-Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Drahtlose/Cloud-BMS für Flotten | +1.4% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Analyseorientierte Tauschstationen | +1.2% | Kernbereich asiatisch-pazifischer Raum, Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Akzeptanz von Lithium-Ionen-Batterien in elektrischen Zweirädern

Der Ersatz von Blei-Säure-Packs durch Lithium-Ionen-Module mit höherer Energiedichte vervielfacht die Komplexität, Funktionalität und den Materialwert jeder Installation im Markt für Batteriemanagementsysteme für elektrische Zweiräder. Nationale Vorschriften wie Chinas GB 17761-2024 erfordern eine eindeutige Codierung und eine erweiterte Überwachung, was kleinere OEMs zum Aufrüsten oder Ausscheiden zwingt. Höherenergetische NMC-Zellen erhöhen das Risiko eines thermischen Durchgehens, sodass Zellausgleich, Impedanzverfolgung und schnelle Fehlerisolierung unverzichtbar geworden sind. Die von diesen intelligenteren Steuergeräten generierten Daten bilden die Grundlage für Wartungsverträge auf Basis prädiktiver Analytik und Mobilitätsabonnementmodelle, die wiederkehrende Einnahmen über die Hardware hinaus schaffen.

Staatliche Anreize und sich entwickelnde Batteriesicherheitsstandards

Kaufprämien, Steuervergünstigungen und gezielte Subventionen – wie Indiens Programm zur Förderung der Elektromobilität 2024 – subventionieren direkt die Elektrifizierung von Zweirädern und indirekt Premium-BMS-Elektronik. Parallele Sicherheitsvorschriften, einschließlich der Klausel zum digitalen Pass der EU-Batterieverordnung 2023/1542, verpflichten BMS-Einheiten dazu, Echtzeitleistung und Zyklushistorie zu protokollieren, die über QR-Codes zugänglich sind[1]„Verordnung (EU) 2023/1542 über Batterien,”, Europäisches Parlament und Rat, europarl.europa.eu. Compliance-bereite Zulieferer gewinnen Vorteile bei der Markteinführungsgeschwindigkeit, während Nachzügler zusätzliche Test-, Zertifizierungs- und Neugestaltungskosten tragen müssen.

Sinkende Preise für Niederspannungs-BMS-ICs und Referenzdesigns

Komponentenlieferanten haben Mehrkanal-Spannungsmessung, Stromshunts und integrierte Coulomb-Zählung in einzelne ASICs gebündelt, wodurch Kosten und Platinenflächenbedarf für 36-V-bis-60-V-Packs drastisch gesenkt wurden. Leicht verfügbare Referenzdesigns verkürzen die Entwicklungsvorlaufzeiten und ermöglichen es kleineren OEMs, Funktionen wie passiven Ausgleich, Zellunterspannungsabschaltung und ISO-26262-fähige Diagnose zu integrieren, ohne hohe Forschungs- und Entwicklungsbudgets aufwenden zu müssen. Folglich verlagert sich die Differenzierung von grundlegenden Sicherheitsfunktionen hin zu Software-Erweiterbarkeit, Konnektivität und Cloud-Analytik.

KI-gestützte prädiktive Analytik und Batteriemanagementsystem mit digitalem Zwilling

Fortschritte bei der bordeigenen Verarbeitung und Edge-to-Cloud-Architekturen ermöglichen es BMS-Algorithmen, Gesundheitszustand, verbleibende Nutzungsdauer und thermische Hotspots unter dynamischen Lastprofilen vorherzusagen. Flottenoperatoren gewinnen die Fähigkeit, Wartungen präzise zu planen, die Packlebensdauer zu verlängern und Energiekosten zu optimieren. Over-the-Air-Firmware-Updates verlängern die Produktlebenszyklen weiter und senken das Garantierisiko, was die Kundenbindung für datenzentrierte Zulieferer stärkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostspielige Funktionssicherheits-Compliance | -1.8% | Global, mit strengerer Durchsetzung in der EU und Indien | Kurzfristig (≤ 2 Jahre) |

| Prüfung des thermischen Durchgehens | -1.3% | China, Indien als Kernmärkte mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Fragmentierte, nicht interoperable Lieferbasis | -1.1% | Global, mit akuten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Proprietäre Algorithmus-Bindungen | -0.9% | Nordamerika, Europa, Premium-Segmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten der Funktionssicherheitszertifizierung (ISO 26262, AIS-156)

Von der Design-FMEA bis zum Hardware-in-the-Loop-Stresstest kann die vollständige Compliance mehr kosten als eine neue BMS-Plattform. Große Tier-1-Unternehmen bewältigen den Aufwand mit eigenen Labors; Start-ups müssen auslagern, was den Mittelabfluss erhöht und Markteinführungen verzögert. Da die Vorschriften strenger werden und die Markteintrittsbarrieren steigen, wird eine Konsolidierung rund um Incumbents mit bestehenden Zertifikaten gefördert.

Vorfälle mit thermischem Durchgehen lösen regulatorische Prüfung aus

Eine Reihe von Batteriebränden in großen asiatischen Städten hat die Behörden dazu veranlasst, eine zweistündige Thermosoak-Belastbarkeit und Frühwarndiagnose zu fordern. Die Erfüllung dieser Schwellenwerte erfordert zusätzliche Sensoren, Steuergeräte mit höherer Bandbreite und manchmal einen Wechsel zur Flüssigkühlung – was die Stückkosten und die Designkomplexität erhöht. Versicherer erhöhen auch die Prämien für nicht zertifizierte Packs und entmutigen indirekt die Akzeptanz von BMS mit niedrigen Spezifikationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeug – Verbraucherroller dominieren, während Leistungsmotorräder beschleunigen

E-Mopeds und E-Roller machten im Jahr 2024 56,62 % der Installationen aus und unterstreichen damit ihre Rolle als alltägliche urbane Arbeitstiere für den Markt für Batteriemanagementsysteme für elektrische Zweiräder. Ihre Beliebtheit resultiert aus niedrigeren Anschaffungspreisen, Subventionsausrichtung und der Eignung von 48-V-Packs zur Eindämmung der Leistungselektronikkosten. Hohe Stückzahlen führen zu Skalenvorteilen für BMS-Zulieferer, die Designs über mehrere Rollermodelle hinweg standardisieren können.

Der Schwung verlagert sich jedoch in Richtung E-Motorräder, für die zwischen 2025 und 2030 eine CAGR von 19,26 % prognostiziert wird – die höchste aller Fahrzeugkategorien. Diese Premium-Maschinen erfordern Hochspannungsarchitekturen, schnellere CAN-Bus-Abtastung und ausgefeilteres Wärmemanagement, was den BMS-Wert pro Einheit steigert. Marken, die schnelle Ladekompatibilität und OTA-Leistungsoptimierung beherrschen, werden in der Lage sein, die Margenvorteile des Segments zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batteriechemie – Nickel-Kobalt dominiert, Festkörper tritt hervor

Nickel-Kobalt-Chemien dominierten 2024 mit einem Anteil von 62,39 % und profitierten von ausgereiften Lieferketten, hoher spezifischer Energie und umfangreicher OEM-Designerfahrung. Die thermische Empfindlichkeit der Chemie treibt jedoch strenge Anforderungen an Zellausgleich und Fehlerisolierung, was eine stabile Nachfrage nach erweiterten BMS-Funktionssätzen sicherstellt.

Festkörperzellen sind die herausragende Wachstumsgeschichte und werden bis 2030 voraussichtlich mit einer CAGR von 17,89 % expandieren. Ihr inhärent sichererer Festelektrolyt reduziert das Brandrisiko, erfordert jedoch auch neue Impedanzverfolgungsalgorithmen und mechanische Drucküberwachung im BMS. Früh agierende Zulieferer, die chemieagnostische Firmware einführen, werden am besten positioniert sein, wenn Pilotlinien auf Massenproduktion skalieren.

Nach Packspannung – 48 V bleibt das Arbeitstier, über 96 V steigt stark an

Traditionelle 48-V-Packs behielten im Jahr 2024 einen Anteil von 44,19 % und balancieren Kosten, Sicherheitszertifizierungsaufwand und Kompatibilität mit weit verbreiteten 2-kW-bis-4-kW-Motoren. Ihre Allgegenwärtigkeit fördert die Wiederverwendung von BMS-Hardware über Preisklassen hinweg und vereinfacht den Kundendienst im Aftermarket.

Packs über 96 V sind die am schnellsten wachsenden, mit einer CAGR von 18,27 %. Höhere Spannung verkürzt die Ladezeiten und ermöglicht autobahngerechte Beschleunigung, multipliziert aber auch die Anzahl der Reihenzellen, was die Nachfrage nach verteilten Sensorplatinen und verstärkter Isolierung ankurbelt. BMS-Plattformen, die nahtlos von 72 V auf 120 V skalieren können, werden zukunftssichere OEM-Designplätze gewinnen.

Nach BMS-Technologie – Modular führt, Verteilt gewinnt an Boden

Modulare Systeme machten im Jahr 2024 43,87 % der Lieferungen aus und lieferten eine pragmatische Balance zwischen Kosten und Skalierbarkeit; stapelbare Slave-Platinen ermöglichen es OEMs, mehrere Packgrößen ohne eine grundlegende Neugestaltung abzudecken. Der Ansatz erleichtert auch die Wartbarkeit, da fehlerhafte Module in Minuten ausgetauscht werden können.

Verteilte Architekturen wachsen am schnellsten mit einer CAGR von 17,63 % dank ihrer Präzisionsmessung und Gewichtseinsparungen beim Kabelbaum – wesentliche Vorteile bei Packs mit hoher Zellanzahl und hoher Spannung. Die Einbettung von A/D-Wandlern auf Zellebene verbessert die Störfestigkeit, während die Daisy-Chain-Kommunikation zukünftige Funktionserweiterungen wie drahtlose Telemetrie vereinfacht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühlung und Verpackung – Passive Luftkühlung dominiert, Flüssigkühlung beschleunigt

Luftgekühlte Passivdesigns hielten im Jahr 2024 einen beherrschenden Anteil von 67,28 % und wurden wegen ihrer Einfachheit, niedrigen Stücklistenkosten und einfachen Integration in Untersitz-Batteriefächer bevorzugt. Die meisten städtischen Roller mit Motoren unter 4 kW können die Zelltemperaturen allein durch gerippte Gehäuse und den Luftstrom der Fahrzeugbewegung in sicheren Grenzen halten.

Flüssigkeitsgekühlte Systeme werden jedoch mit einer kräftigen CAGR von 16,29 % steigen, da Leistungsabgaben, Schnellladestromstärken und Dauerbetriebsflottenzyklen die thermische Last intensivieren. Integrierte Pumpen und Kühlplatten ermöglichen es Packs, selbst bei 5C-Laderaten unter dem kritischen 45-°C-Schwellenwert zu bleiben, was BMS-Zulieferer dazu veranlasst, Kühlmittelflussüberwachung und Leckdiagnose zu integrieren.

Nach Vertriebskanal – Werkseitig eingebaut dominiert, Batterie als Service nimmt Fahrt auf

OEM-integrierte, werkseitig eingebaute BMS-Einheiten machten im Jahr 2024 81,29 % des Volumens aus. Enge Verpackung, Homologationseffizienz und VIN-Rückverfolgbarkeit machen die interne Integration zur Standardwahl für die meisten Marken.

Batterie-als-Service-Lösungen stellen den Durchbruchskanal dar und werden bis 2030 voraussichtlich eine CAGR von 18,72 % verzeichnen. Tauschbare Packs erfordern sofortige Gesundheitszustandsverifizierung, eindeutige ID-Verschlüsselung und Kiosk-zu-Cloud-Synchronisation – Anforderungen, die softwarezentrierte BMS-Anbieter für wiederkehrende Abonnementeinnahmen positionieren.

Nach Endverwendungsmuster – Privatnutzer führen, gewerbliche Flotten treiben Wachstum

Privateigentum blieb im Jahr 2024 mit 74,38 % der größte Nutzungsmodus, verankert durch den Verbraucherroller-Boom in Asiens Megastädten und die steigende Freizeitnutzung von E-Bikes in Europa. Das Segment schätzt intuitive Ladezustandsanzeigen und Diebstahlschutzfunktionen auf seiner BMS-Wunschliste.

Gewerbliche Lieferflotten sind die am schnellsten wachsende Gruppe mit einer CAGR von 16,35 % bis 2030. Ihre Betriebszyklen setzen Packs tiefen täglichen Entladungen und aggressivem Laden aus, was die Bedeutung von prädiktiver Wartung, Zykluslebensdaueranalytik und garantiegestützten Betriebszeitgarantien erhöht. Flottenverträge tendieren daher zu BMS-Zulieferern, die Cloud-Dashboards, API-Integration und Remote-Firmware-Updates anbieten.

Geografische Analyse

Der asiatisch-pazifische Raum behält eine überwältigende Größe bei, macht 76,65 % des Umsatzes von 2024 aus und entwickelt sich mit einer CAGR von 14,48 % inmitten unterstützender Subventionen, dichter Zuliefererbasen und hoher urbaner Zweiradabhängigkeit. Nationale Standards wie Chinas GB 17761-2024 machen fortschrittliche BMS zu einer Voraussetzung für den Markteintritt und heben effektiv den durchschnittlichen Verkaufspreis[2]„GB 17761-2024 Sicherheitsspezifikation für Elektrofahrräder,”, Nationale Normungsverwaltung Chinas, sac.gov.cn. ASEAN-Märkte schichten Kaufprämien und Regeln für lokale Inhalte auf und ermutigen inländische Packhersteller zur lokalen Co-Entwicklung von BMS, obwohl Lieferketten anfällig für Handelsreibungen bleiben.

Europa positioniert sich als Premium-Compliance-Zentrum. Die Verpflichtung zum digitalen Batteriepass ab 2027 treibt die Nachfrage nach datenreichen BMS an, die in der Lage sind, Herkunftsnachweise und Echtzeit-Haltbarkeitskennzahlen zu sichern. Die Flottenelektrifizierung in Kurier- und Mikromobilitätsdiensten erhöht das Volumen, während strenge Funktionssicherheitsnormen Importe mit niedrigen Spezifikationen einschränken.

Nordamerika zeigt eine moderate Akzeptanz; staatliche Anreize und Flottenmandate von Unternehmen sorgen für stetiges Wachstum, aber die inländische Zellproduktion hinkt hinterher. OEMs verhandeln daher langfristige Vereinbarungen mit asiatischen Zulieferern, was die Exposition gegenüber geopolitischen Risiken erhöht. Südamerika sowie der Nahe Osten und Afrika bleiben aufstrebende Aussichten: Begrenzte Ladeinfrastruktur schränkt die Volumina heute ein, doch lokale Montage in Verbindung mit kostengünstigen LFP-Chemien könnte mittelfristig Aufwärtspotenzial erschließen.

Wettbewerbslandschaft

Der Wettbewerb verbindet Batterieriesen, Automobilelektronikspezialisten und agile Software-Start-ups. CATL nutzt seinen EV-Zellanteil, um proprietäre BMS[3]„Jahresbericht 2024,”, CATL, catl.com anzuhängen, Packgarantien zu bündeln und Lebenszyklusanalytik einzusetzen, um OEMs zu binden. Bosch eBike Systems nutzt seine ISO-26262-Kompetenz, um Premium-E-Fahrrad-Nischen durch update-fähige Funktionen wie KI-basierte Reichweitenschätzung zu erschließen. Samsung SDI, LG Energy Solution und BYD verfolgen vertikale Integration und co-designen Zellchemien, Module und Steuergeräte, um Kosten zu senken und die Markteinführungszeit zu beschleunigen.

Unterdessen sichern sich prädiktive Softwareanbieter wie Eatron strategische Investitionen von etablierten Fahrzeugherstellern, die KI-Fähigkeiten suchen. Drahtlose-Mesh-Innovatoren passen ultrazuverlässige Protokolle an, um das Kabelbaum-Gewicht zu reduzieren und die Modulverpackung zu vereinfachen. Patentanmeldungen, die sich auf cloudverbundene Diagnose, adaptives Laden und Modellierung mit digitalem Zwilling konzentrieren, signalisieren eine Verlagerung des Wettbewerbsfeldes von Hardware-Stücklisten hin zu Algorithmus-IP.

Zuliefererbeziehungen hängen zunehmend von der Compliance-Bereitschaft ab: Diejenigen, die vorzertifizierte Designs für ISO 26262 und EU-Batteriepässe anbieten, erhalten schnelle Genehmigungen. Die Eintrittsbarrieren steigen für Neueinsteiger, denen das Kapital zur Finanzierung der Zertifizierung fehlt, was die Branche zu einer moderaten Konzentration treibt, auch wenn Nischen-Disruptoren IP-reiche Territorien erschließen.

Marktführer der Branche für Batteriemanagementsysteme für elektrische Zweiräder

Bosch eBike Systems

Shimano (STEPS)

Bafang Electric

Yamaha Motor

LG Energy Solution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Indiens Ministerium für Energie veröffentlichte umfassende Leitlinien für Batterietausch und Ladestationen und schrieb intelligente BMS mit IoT-Fähigkeiten für die Fernüberwachung vor und förderte Batterie-als-Service-Modelle. Die Leitlinien erlauben Betreibern die Nutzung bestehender Stromanschlüsse und den Einsatz flüssigkeitsgekühlter tauschbarer Batterien für größere Fahrzeuge, was neue Infrastrukturmöglichkeiten für BMS-Anbieter schafft.

- Januar 2025: Bosch eBike Systems stellte auf der CES 2025 digitalen Diebstahlschutz für E-Bike-Batterien vor, der es Nutzern ermöglicht, Batterien per Smartphone oder Display digital zu deaktivieren. Das Unternehmen führte auch KI-gestützte Routenplanung mit Range Control und Eco+-Modus-Optimierungsfunktionen über die eBike-Flow-App ein und demonstrierte damit die Entwicklung hin zu softwaredefinierter BMS-Funktionalität.

- April 2024: CATL und Beijing Hyundai unterzeichneten eine strategische Vereinbarung zur Verbesserung von Hyundais Elektrofahrzeugpalette mit fortschrittlichen CATL-Batterien und planten die Einführung von über 10 neuen globalen Modellen mit innovativen Batterietechnologien, einschließlich CTP- (Zelle zu Pack) und NP- (Nickel-Mangan-Kobalt-freie) Systemen.

Globaler Berichtsumfang des Marktes für Batteriemanagementsysteme für elektrische Zweiräder

Der Bericht über das Batteriemanagementsystem für elektrische Zweiräder ist segmentiert nach Fahrzeug (E-Fahrräder und weitere), Batteriechemie (Lithiumeisenphosphat und weitere), Packspannung (unter 36 V und weitere), BMS-Topologie (zentralisiert und weitere), Kühlung und Verpackung (flüssigkeitsgekühlt und weitere), Vertriebskanal (werkseitig eingebaut und weitere), Endverwendung (Privateigentum und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| E-Fahrräder |

| E-Mopeds / E-Roller |

| E-Motorräder |

| Lithiumeisenphosphat (LFP) |

| Nickel-Mangan-Kobalt (NMC/NCM) |

| Sonstige (LCO, LTO usw.) |

| Unter 36 V |

| 48 V |

| 60 V |

| 72 V |

| Über 96 V |

| Zentralisiert |

| Verteilt |

| Modular |

| Flüssigkeitsgekühlt |

| Luftgekühlt passiv |

| Zwangsluft aktiv |

| Werkseitig eingebaut (OEM-integriert) |

| Aftermarket-Nachrüstung / Ersatz |

| Batterie als Service / Tauschstationspacks |

| Privateigentum |

| Flotten für gemeinsame Mobilität |

| Gewerbliche Lieferflotten |

| Institutionelle / staatliche Flotten |

| Nordamerika | Vereinigte Staaten | ||

| Kanada | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | Saudi-Arabien |

| Vereinigte Arabische Emirate | |||

| Übriger Golfkooperationsrat | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

| Nach Fahrzeug | E-Fahrräder | |||

| E-Mopeds / E-Roller | ||||

| E-Motorräder | ||||

| Nach Batteriechemie | Lithiumeisenphosphat (LFP) | |||

| Nickel-Mangan-Kobalt (NMC/NCM) | ||||

| Sonstige (LCO, LTO usw.) | ||||

| Nach Packspannung | Unter 36 V | |||

| 48 V | ||||

| 60 V | ||||

| 72 V | ||||

| Über 96 V | ||||

| Nach BMS-Topologie | Zentralisiert | |||

| Verteilt | ||||

| Modular | ||||

| Nach Kühlung und Verpackung | Flüssigkeitsgekühlt | |||

| Luftgekühlt passiv | ||||

| Zwangsluft aktiv | ||||

| Nach Vertriebskanal | Werkseitig eingebaut (OEM-integriert) | |||

| Aftermarket-Nachrüstung / Ersatz | ||||

| Batterie als Service / Tauschstationspacks | ||||

| Nach Endverwendungsmuster | Privateigentum | |||

| Flotten für gemeinsame Mobilität | ||||

| Gewerbliche Lieferflotten | ||||

| Institutionelle / staatliche Flotten | ||||

| Nach Geografie | Nordamerika | Vereinigte Staaten | ||

| Kanada | ||||

| Übriges Nordamerika | ||||

| Südamerika | Brasilien | |||

| Argentinien | ||||

| Übriges Südamerika | ||||

| Europa | Deutschland | |||

| Vereinigtes Königreich | ||||

| Frankreich | ||||

| Italien | ||||

| Spanien | ||||

| Russland | ||||

| Übriges Europa | ||||

| Asiatisch-pazifischer Raum | China | |||

| Indien | ||||

| Japan | ||||

| Südkorea | ||||

| Übriger asiatisch-pazifischer Raum | ||||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||||

| Übriger Golfkooperationsrat | ||||

| Türkei | ||||

| Übriger Naher Osten | ||||

| Afrika | Südafrika | |||

| Nigeria | ||||

| Kenia | ||||

| Übriges Afrika | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR der globalen BMS-Nachfrage in elektrischen Zweirädern bis 2030?

Es wird erwartet, dass der Markt eine CAGR von 10,58 % verzeichnet und von 2,24 Milliarden USD im Jahr 2025 auf 3,70 Milliarden USD im Jahr 2030 steigt.

Welche Fahrzeugklasse wächst bei der BMS-Akzeptanz am schnellsten?

E-Motorräder führen das Wachstum mit einer CAGR von 19,26 % an, dank Hochspannungsantrieben und Schnellladenanforderungen.

Warum gewinnen verteilte BMS-Topologien an Bedeutung?

Sie skalieren effizient auf hohe Zellanzahlen, verbessern die Messgenauigkeit und vereinfachen die Wartung für Flottenoperatoren.

Wie werden EU-Batteriepässe das BMS-Design beeinflussen?

Steuergeräte müssen Echtzeitleistung, Rückverfolgbarkeit und Haltbarkeitsdaten protokollieren und übertragen, um der Verordnung 2023/1542 zu entsprechen.

Welche Kühlmethode setzt sich bei leistungsstarken Zweirädern durch?

Flüssigkühlung expandiert mit einer CAGR von 16,29 %, da sie die Packtemperaturen beim Schnellladen unter 45 °C hält.

Seite zuletzt aktualisiert am: