Tamanho e Participação do Mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas por Mordor Intelligence

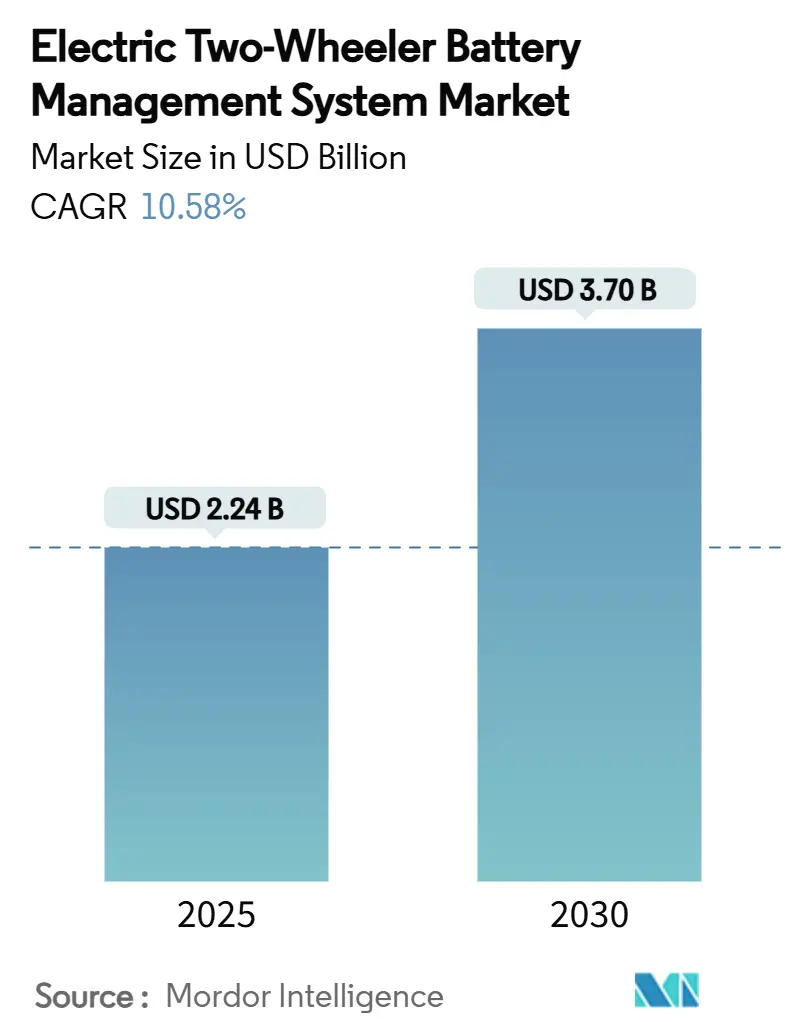

O tamanho do mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas está em USD 2,24 bilhões em 2025 e está projetado para atingir USD 3,70 bilhões até 2030, traduzindo-se em um CAGR de 10,58% ao longo do período de previsão. Uma confluência de preços declinantes de células de íons de lítio, regulamentações de segurança mais rígidas e incentivos fiscais está acelerando a adoção, transformando a eletrônica sofisticada de BMS de itens opcionais em equipamentos obrigatórios para quase todos os novos scooters elétricos, ciclomotores, e-motocicletas e e-bicicletas. A convergência tecnológica em torno de conectividade sem fio, análise preditiva e diagnósticos baseados em nuvem está ampliando o escopo funcional das unidades de BMS, enquanto a tensão do trem de força está se movendo constantemente além do platô tradicional de 48 V para satisfazer as expectativas de carregamento rápido e desempenho. A pressão competitiva está aumentando à medida que fabricantes de células como CATL e Samsung SDI agrupam BMS próprio com seus pacotes, forçando fornecedores independentes a se diferenciarem por meio de software, IA e capacidades de atualização via rede. Ao mesmo tempo, esquemas de reembolso apoiados pelo governo na Ásia-Pacífico e regras de passaporte digital de bateria na Europa estão remodelando curvas de custo, cargas de conformidade e estratégias de canal.

Principais Conclusões do Relatório

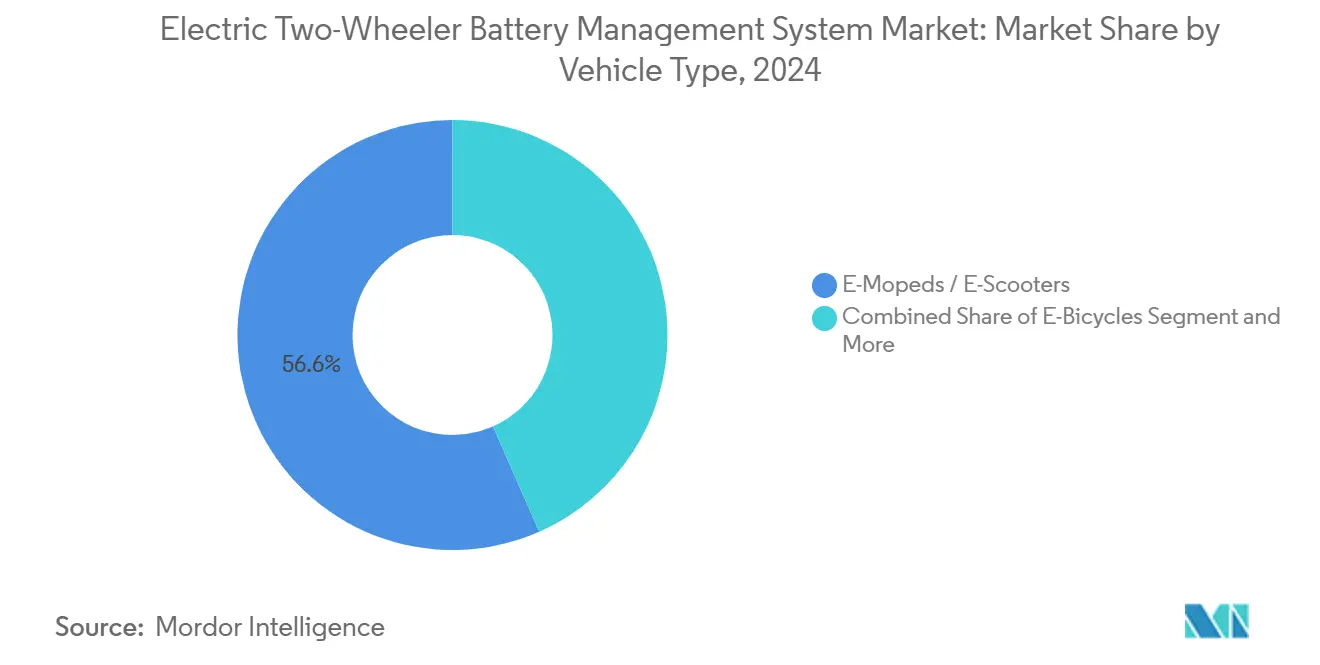

- Por categoria de veículo, e-ciclomotores e e-scooters lideraram com 56,62% de participação na receita em 2024; as e-motocicletas têm previsão de expansão a um CAGR de 19,26% até 2030.

- Por química de bateria, NMC/NCM comandou 62,39% da participação do mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas em 2024, enquanto as baterias de estado sólido estão projetadas para crescer a um CAGR de 17,89% até 2030.

- Por tensão do pacote, as arquiteturas de 48 V detinham 44,19% de participação do tamanho do mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas em 2024; sistemas acima de 96 V estão avançando a um CAGR de 18,27% no mesmo período.

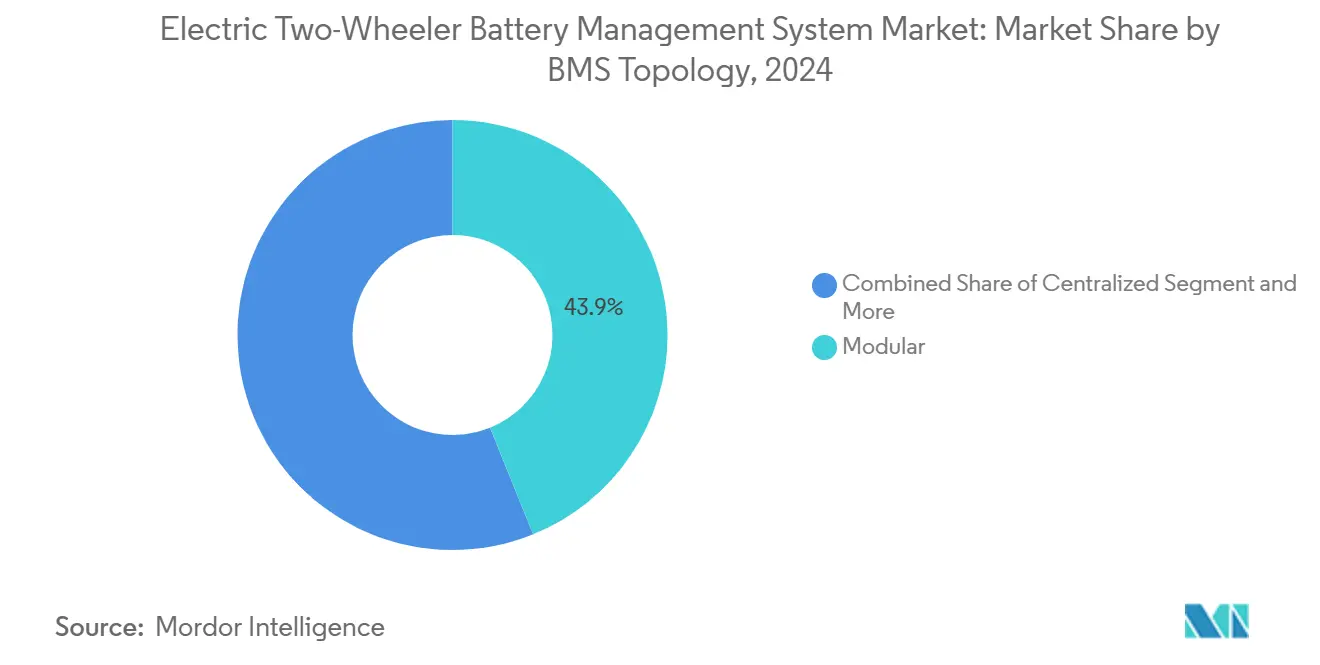

- Por topologia de BMS, as soluções modulares representaram 43,87% de participação em 2024, enquanto as arquiteturas distribuídas registram o maior CAGR previsto de 17,63% até 2030.

- Por método de resfriamento, os pacotes passivos resfriados a ar garantiram 67,28% de participação em 2024; os projetos resfriados a líquido estão preparados para um CAGR de 16,29% até 2030.

- Por canal de vendas, as unidades instaladas de fábrica dominaram com 81,29% de participação em 2024, porém os sistemas de Bateria como Serviço estão registrando um CAGR de 18,72% até 2030.

- Por padrão de uso final, a propriedade pessoal representou 74,38% da demanda de 2024; as frotas de entrega comercial estão acompanhando um CAGR de 16,35% durante o período de previsão.

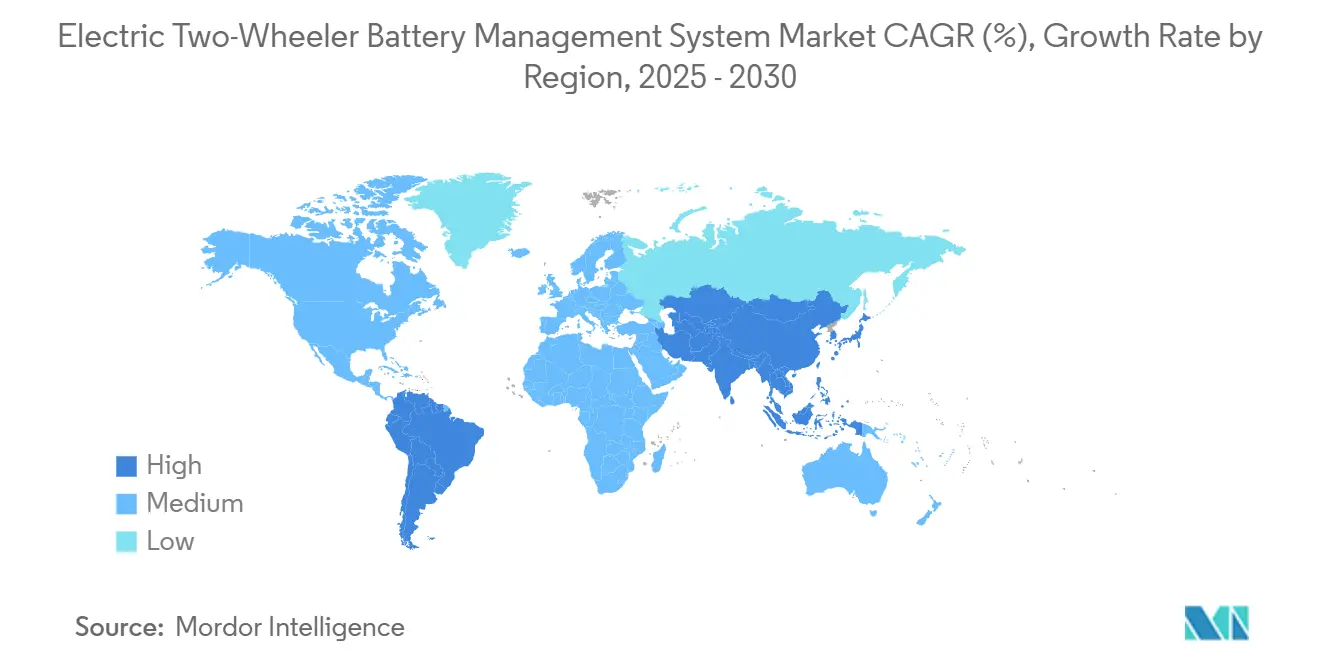

- Por geografia, a Ásia-Pacífico capturou 76,65% da receita global de 2024 e permanece a região de crescimento mais rápido com um CAGR de 14,48%.

Tendências e Perspectivas do Mercado Global de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Íons de Lítio em Veículos de Duas Rodas | +2.8% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2 a 4 anos) |

| Mandatos de Segurança Baseados em Incentivos | +2.1% | Índia, China, mercados centrais da UE | Curto prazo (≤ 2 anos) |

| Circuitos Integrados de BMS de Baixa Tensão Mais Baratos | +1.9% | Centros de fabricação globais | Médio prazo (2 a 4 anos) |

| Impulso de SoH/SOC por Gêmeo Digital com IA | +1.5% | América do Norte, Europa, mercados premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| BMS Sem Fio e em Nuvem para Frotas | +1.4% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Redes de Estações de Troca Centradas em Análise de Dados | +1.2% | Núcleo da Ásia-Pacífico, com expansão para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Baterias de Íons de Lítio em Veículos Elétricos de Duas Rodas

A substituição de pacotes de chumbo-ácido por módulos de íons de lítio de maior densidade multiplica a complexidade, a funcionalidade e o valor da lista de materiais de cada instalação do mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas. Normas nacionais como a GB 17761-2024 da China exigem codificação única e monitoramento avançado, forçando os fabricantes de equipamentos originais menores a atualizar ou sair do mercado. As células NMC de maior energia elevam o risco de fuga térmica, tornando o balanceamento de células, o rastreamento de impedância e o isolamento rápido de falhas indispensáveis. Os dados gerados por esses controladores mais inteligentes sustentam contratos de manutenção preditiva e modelos de assinatura de mobilidade que criam receita recorrente além do hardware.

Incentivos Governamentais e Evolução dos Padrões de Segurança de Baterias

Reembolsos de compra, isenções fiscais e subvenções direcionadas — como o Esquema de Promoção de Mobilidade Elétrica 2024 da Índia — subsidiam diretamente a eletrificação de veículos de duas rodas e indiretamente subsidiam a eletrônica premium de BMS. Mandatos de segurança paralelos, incluindo a cláusula de passaporte digital do Regulamento de Baterias da UE 2023/1542, obrigam as unidades de BMS a registrar desempenho em tempo real e histórico de ciclos acessíveis por meio de códigos QR[1]"Regulamento (UE) 2023/1542 sobre Baterias,", Parlamento Europeu e Conselho, europarl.europa.eu. Fornecedores prontos para conformidade ganham vantagens de velocidade de entrada no mercado, enquanto os retardatários devem absorver custos extras de testes, certificação e redesenho.

Queda nos Preços de Circuitos Integrados de BMS de Baixa Tensão e Projetos de Referência

Os fornecedores de componentes agruparam sensoriamento de tensão multicanal, shunts de corrente e contagem de coulombs integrada em ASICs únicos, reduzindo drasticamente o custo e a área da placa para pacotes de 36 V a 60 V. Projetos de referência prontamente disponíveis comprimem os prazos de desenvolvimento de engenharia, permitindo que fabricantes de equipamentos originais menores integrem recursos como balanceamento passivo, bloqueio por subtensão de célula e diagnósticos prontos para ISO 26262 sem incorrer em pesados orçamentos de P&D. Consequentemente, a diferenciação passa das funções básicas de segurança para a extensibilidade de software, conectividade e análise em nuvem.

Análise Preditiva Baseada em IA e BMS com Gêmeo Digital

Os avanços no processamento embarcado e nas arquiteturas de borda para nuvem permitem que os algoritmos de BMS prevejam o estado de saúde, a vida útil restante e os pontos de calor térmico sob perfis de carga dinâmica. Os operadores de frota ganham a capacidade de programar a manutenção com precisão, estender a vida útil do pacote e otimizar os custos de energia. As atualizações de firmware via rede prolongam ainda mais os ciclos de vida dos produtos e reduzem o risco de garantia, fortalecendo a fidelização de clientes para fornecedores centrados em dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade com Segurança Funcional | -1.8% | Global, com aplicação mais rigorosa na UE e na Índia | Curto prazo (≤ 2 anos) |

| Escrutínio de Fuga Térmica | -1.3% | Mercados centrais da China e da Índia com implicações globais | Médio prazo (2 a 4 anos) |

| Base de Fornecimento Fragmentada e Não Interoperável | -1.1% | Global, com impacto agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Bloqueios de Algoritmos Proprietários | -0.9% | América do Norte, Europa, segmentos premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Certificação de Segurança Funcional (ISO 26262, AIS-156)

Desde a FMEA de projeto até os testes de estresse com hardware em malha fechada, a conformidade total pode custar mais do que uma nova plataforma de BMS. As grandes empresas de primeiro nível absorvem a carga de trabalho com laboratórios internos; as startups precisam terceirizar, o que aumenta o consumo de caixa e atrasa os lançamentos. À medida que as regras se tornam mais rígidas e os pontos de entrada no mercado se estreitam, a consolidação em torno de titulares com certificados existentes é promovida.

Incidentes de Fuga Térmica Desencadeando Escrutínio Regulatório

Uma série de incêndios em baterias em grandes cidades asiáticas levou as autoridades a exigir resiliência de imersão térmica de duas horas e diagnósticos de alerta precoce. Atender a esses limites exige sensores extras, controladores de maior largura de banda e, às vezes, uma mudança para resfriamento a líquido — elevando o custo unitário e a complexidade do projeto. As seguradoras também aumentam os prêmios para pacotes não certificados, desencorajando indiretamente a adoção de BMS de baixa especificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Veículo – Scooters de Consumo Dominam enquanto Motocicletas de Desempenho Aceleram

E-ciclomotores e e-scooters representaram 56,62% das instalações de 2024, sublinhando seu papel como veículos urbanos cotidianos para o mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas. Sua popularidade decorre de preços iniciais mais baixos, alinhamento com subsídios e a adequação dos pacotes de 48 V para conter os custos de eletrônica de potência. Os altos volumes unitários se traduzem em vantagens de escala para os fornecedores de BMS que podem padronizar projetos em múltiplos modelos de scooter.

O impulso, no entanto, está se deslocando para as e-motocicletas, que têm previsão de registrar um CAGR de 19,26% entre 2025 e 2030 — o mais rápido de todas as categorias de veículos. Essas máquinas premium exigem arquiteturas de maior tensão, amostragem mais rápida do barramento CAN e gerenciamento térmico mais sofisticado, elevando o valor do BMS por unidade. As marcas que dominam a compatibilidade de carregamento rápido e o ajuste de desempenho via rede estão posicionadas para capturar a vantagem de margem do segmento.

Por Química de Bateria – Níquel-Cobalto Domina, Estado Sólido Emerge

As químicas de níquel-cobalto dominaram 2024 com uma participação de 62,39%, beneficiando-se de cadeias de suprimentos maduras, alta energia específica e robusta experiência de projeto dos fabricantes de equipamentos originais. A sensibilidade térmica da química, no entanto, impulsiona requisitos rigorosos de balanceamento de células e isolamento de falhas, garantindo demanda estável por conjuntos avançados de recursos de BMS.

As células de estado sólido são a grande história de crescimento, com previsão de expansão a um CAGR de 17,89% até 2030. Seu eletrólito sólido intrinsecamente mais seguro reduz o risco de incêndio, mas também exige novos algoritmos de rastreamento de impedância e monitoramento de pressão mecânica dentro do BMS. Os fornecedores que se anteciparem e lançarem firmware agnóstico em relação à química estarão melhor posicionados à medida que as linhas piloto escalarem para a produção em massa.

Por Tensão do Pacote – 48 V Permanece o Padrão, Acima de 96 V Avança Rapidamente

Os pacotes tradicionais de 48 V retiveram 44,19% de participação em 2024, equilibrando custo, esforço de certificação de segurança e compatibilidade com motores de 2 kW a 4 kW amplamente disponíveis. Sua ubiquidade incentiva a reutilização de hardware de BMS em diferentes faixas de preço e simplifica a manutenção no mercado de reposição.

Os pacotes acima de 96 V são os que crescem mais rapidamente, avançando a um CAGR de 18,27%. A tensão mais alta reduz os tempos de carregamento e permite aceleração legal em rodovias, mas também multiplica as contagens de células em série, gerando demanda por placas de sensoriamento distribuído e isolamento reforçado. As plataformas de BMS que podem escalar perfeitamente de 72 V a 120 V capturarão os slots de projeto de fabricantes de equipamentos originais preparados para o futuro.

Por Tecnologia de BMS – Modular Lidera, Distribuído Ganha Terreno

Os sistemas modulares comandaram 43,87% das remessas de 2024 ao oferecer um equilíbrio pragmático entre custo e escalabilidade; as placas escravas empilháveis permitem que os fabricantes de equipamentos originais cubram múltiplos tamanhos de pacote sem um redesenho do zero. A abordagem também facilita a manutenção porque os módulos com falha podem ser trocados em minutos.

As arquiteturas distribuídas estão crescendo mais rapidamente, a um CAGR de 17,63%, graças à sua precisão de medição e economia de peso no chicote de fiação — vantagens fundamentais em pacotes de alta contagem de células e alta tensão. A incorporação de conversores A/D no nível da placa de célula melhora a imunidade a ruídos, enquanto a comunicação em cadeia daisy simplifica futuras adições de recursos, como telemetria sem fio.

Por Resfriamento e Embalagem – Ar Passivo Domina, Resfriamento a Líquido Acelera

Os projetos passivos resfriados a ar detinham uma participação expressiva de 67,28% em 2024, favorecidos por sua simplicidade, baixo custo de lista de materiais e facilidade de integração em compartimentos de bateria sob o assento. A maioria dos scooters urbanos com motores abaixo de 4 kW consegue manter as temperaturas das células dentro de limites seguros usando apenas alojamentos com aletas e o fluxo de ar do movimento do veículo.

Os sistemas resfriados a líquido, no entanto, estão prontos para crescer a um CAGR vigoroso de 16,29% à medida que as potências de saída, as correntes de carregamento rápido e os ciclos de frota em serviço contínuo intensificam a carga térmica. Bombas integradas e placas frias permitem que os pacotes permaneçam abaixo dos limites críticos de 45 °C mesmo sob taxas de carregamento de 5C, levando os fornecedores de BMS a incorporar monitoramento de fluxo de refrigerante e diagnósticos de vazamento.

Por Canal de Vendas – Instalado de Fábrica Prevalece, Bateria como Serviço Decola

As unidades de BMS integradas pelo fabricante de equipamentos originais, instaladas de fábrica, representaram 81,29% do volume de 2024. A embalagem compacta, a eficiência de homologação e a rastreabilidade em nível de VIN tornam a integração interna a escolha padrão para a maioria das marcas.

As soluções de Bateria como Serviço representam o canal de destaque, com expectativa de registrar um CAGR de 18,72% até 2030. Os pacotes intercambiáveis exigem verificação instantânea do estado de saúde, criptografia de ID único e sincronização de quiosque para nuvem — requisitos que posicionam os fornecedores de BMS centrados em software para receitas de assinatura recorrentes.

Por Padrão de Uso Final – Usuários Pessoais Lideram, Frotas Comerciais Impulsionam o Crescimento

A propriedade pessoal permaneceu o maior modo de uso com 74,38% em 2024, ancorada pelo boom de scooters de consumo nas megacidades asiáticas e pela crescente adoção recreativa de e-bicicletas na Europa. O segmento valoriza displays intuitivos de estado de carga e recursos de dissuasão de roubo em sua lista de desejos de BMS.

As frotas de entrega comercial são o grupo de expansão mais rápida, registrando um CAGR de 16,35% até 2030. Seus ciclos de uso expõem os pacotes a descargas diárias profundas e carregamento agressivo, elevando a importância da manutenção preditiva, análise do ciclo de vida e garantias de tempo de atividade com suporte de garantia. Os contratos de frota, portanto, tendem para fornecedores de BMS que oferecem painéis em nuvem, integração de API e atualizações de firmware remotas.

Análise Geográfica

A Ásia-Pacífico mantém uma escala avassaladora, representando 76,65% da receita de 2024 e avançando a um CAGR de 14,48% em meio a subsídios favoráveis, bases de fornecedores densas e alta dependência urbana de veículos de duas rodas. Normas nacionais como a GB 17761-2024 da China tornam o BMS avançado um pré-requisito para a entrada no mercado, elevando efetivamente o preço médio de venda[2]"GB 17761-2024 Especificação de Segurança para Bicicletas Elétricas,", Administração Nacional de Padronização da China, sac.gov.cn. Os mercados da ASEAN estão adicionando reembolsos de compra e regras de conteúdo local, incentivando os fabricantes de pacotes domésticos a co-desenvolver BMS localmente, embora as cadeias de suprimentos permaneçam vulneráveis a fricções comerciais.

A Europa se posiciona como o centro premium de conformidade. A obrigação do passaporte digital de bateria a partir de 2027 impulsiona a demanda por BMS ricos em dados, capazes de garantir provas de cadeia de custódia e métricas de durabilidade em tempo real. A eletrificação de frotas em serviços de entrega e micromobilidade adiciona volume, enquanto normas rigorosas de segurança funcional restringem importações de baixa especificação.

A América do Norte mostra adoção moderada; incentivos estaduais e mandatos de frotas corporativas sustentam um crescimento constante, mas a produção doméstica de células está atrasada. Os fabricantes de equipamentos originais, portanto, negociam acordos de longo prazo com fornecedores asiáticos, aumentando a exposição ao risco geopolítico. A América do Sul e o Oriente Médio e África permanecem perspectivas emergentes: a infraestrutura de carregamento limitada restringe os volumes hoje, mas a montagem localizada combinada com as químicas de LFP de baixo custo poderia desbloquear potencial de crescimento no médio prazo.

Cenário Competitivo

A concorrência combina gigantes de baterias, especialistas em eletrônica automotiva e startups ágeis de software. A CATL aproveita sua participação em células para veículos elétricos para agregar BMS proprietário[3]"Relatório Anual 2024,", CATL, catl.com, agrupando garantias de pacote e análise de ciclo de vida para fidelizar os fabricantes de equipamentos originais. A Bosch eBike Systems explora seu histórico em ISO 26262 para capturar nichos premium de e-bicicletas por meio de recursos habilitados por atualização, como estimativa de autonomia baseada em IA. Samsung SDI, LG Energy Solution e BYD buscam integração vertical, co-projetando químicas de células, módulos e controladores para reduzir custos e acelerar o tempo de entrada no mercado.

Enquanto isso, fornecedores de software preditivo como a Eatron garantem investimentos estratégicos de fabricantes de veículos incumbentes que buscam capacidade de IA. Inovadores em malha sem fio adaptam protocolos de ultra-alta confiabilidade para reduzir o peso do chicote e simplificar a embalagem dos módulos. Os depósitos de patentes centrados em diagnósticos conectados à nuvem, carregamento adaptativo e modelagem de gêmeo digital sinalizam uma mudança do campo de batalha competitivo do custo de lista de materiais de hardware para a propriedade intelectual de algoritmos.

Os relacionamentos com fornecedores dependem cada vez mais da prontidão para conformidade: aqueles que oferecem projetos pré-certificados para ISO 26262 e passaportes de bateria da UE obtêm aprovações aceleradas. As barreiras de entrada aumentam para os recém-chegados que não têm capital para financiar a certificação, empurrando o setor em direção a uma concentração moderada, mesmo que disruptores de nicho conquistem territórios ricos em propriedade intelectual.

Líderes do Setor de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas

Bosch eBike Systems

Shimano (STEPS)

Bafang Electric

Yamaha Motor

LG Energy Solution

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Ministério de Energia da Índia divulgou diretrizes abrangentes para estações de troca e carregamento de baterias, exigindo BMS inteligente com capacidades de IoT para monitoramento remoto e promovendo modelos de Bateria como Serviço. As diretrizes permitem que os operadores usem conexões elétricas existentes e implantem baterias intercambiáveis resfriadas a líquido para veículos maiores, criando novas oportunidades de infraestrutura para fornecedores de BMS.

- Janeiro de 2025: A Bosch eBike Systems introduziu proteção digital contra roubo para baterias de e-bicicletas na CES 2025, permitindo que os usuários desativem digitalmente as baterias via smartphone ou display. A empresa também lançou recursos de planejamento de rotas com IA pelo Controle de Autonomia e otimização do modo Eco+ por meio do aplicativo eBike Flow, demonstrando a evolução em direção a capacidades de BMS definidas por software.

- Abril de 2024: A CATL e a Beijing Hyundai assinaram um acordo estratégico para aprimorar a linha de veículos elétricos da Hyundai com baterias avançadas da CATL, planejando lançar mais de 10 novos modelos globais com tecnologias inovadoras de bateria, incluindo sistemas CTP (Célula para Pacote) e NP (sem Níquel Manganês Cobalto).

Escopo do Relatório Global do Mercado de Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas

O Relatório do Sistema de Gerenciamento de Bateria para Veículos Elétricos de Duas Rodas é Segmentado por Veículo (E-Bicicletas e Mais), Química de Bateria (Fosfato de Ferro e Lítio e Mais), Tensão do Pacote (Abaixo de 36V e Mais), Topologia do BMS (Centralizado e Mais), Resfriamento e Embalagem (Resfriado a Líquido e Mais), Canal de Vendas (Instalado de Fábrica e Mais), Uso Final (Propriedade Pessoal e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| E-Bicicletas |

| E-Ciclomotores / E-Scooters |

| E-Motocicletas |

| Fosfato de Ferro e Lítio (LFP) |

| Níquel-Manganês-Cobalto (NMC/NCM) |

| Outros (LCO, LTO, etc.) |

| Abaixo de 36 V |

| 48 V |

| 60 V |

| 72 V |

| Acima de 96 V |

| Centralizado |

| Distribuído |

| Modular |

| Resfriado a Líquido |

| Passivo Resfriado a Ar |

| Ativo com Ar Forçado |

| Instalado de Fábrica (integrado pelo fabricante de equipamentos originais) |

| Reposição e Substituição no Mercado de Reposição |

| Pacotes de Bateria como Serviço e Estações de Troca |

| Propriedade Pessoal |

| Frotas de Mobilidade Compartilhada |

| Frotas de Entrega Comercial |

| Frotas Institucionais e Governamentais |

| América do Norte | Estados Unidos | ||

| Canadá | |||

| Restante da América do Norte | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo | Arábia Saudita |

| Emirados Árabes Unidos | |||

| Restante do Conselho de Cooperação do Golfo | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

| Por Veículo | E-Bicicletas | |||

| E-Ciclomotores / E-Scooters | ||||

| E-Motocicletas | ||||

| Por Química de Bateria | Fosfato de Ferro e Lítio (LFP) | |||

| Níquel-Manganês-Cobalto (NMC/NCM) | ||||

| Outros (LCO, LTO, etc.) | ||||

| Por Tensão do Pacote | Abaixo de 36 V | |||

| 48 V | ||||

| 60 V | ||||

| 72 V | ||||

| Acima de 96 V | ||||

| Por Topologia de BMS | Centralizado | |||

| Distribuído | ||||

| Modular | ||||

| Por Resfriamento e Embalagem | Resfriado a Líquido | |||

| Passivo Resfriado a Ar | ||||

| Ativo com Ar Forçado | ||||

| Por Canal de Vendas | Instalado de Fábrica (integrado pelo fabricante de equipamentos originais) | |||

| Reposição e Substituição no Mercado de Reposição | ||||

| Pacotes de Bateria como Serviço e Estações de Troca | ||||

| Por Padrão de Uso Final | Propriedade Pessoal | |||

| Frotas de Mobilidade Compartilhada | ||||

| Frotas de Entrega Comercial | ||||

| Frotas Institucionais e Governamentais | ||||

| Por Geografia | América do Norte | Estados Unidos | ||

| Canadá | ||||

| Restante da América do Norte | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Restante da América do Sul | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| França | ||||

| Itália | ||||

| Espanha | ||||

| Rússia | ||||

| Restante da Europa | ||||

| Ásia-Pacífico | China | |||

| Índia | ||||

| Japão | ||||

| Coreia do Sul | ||||

| Restante da Ásia-Pacífico | ||||

| Oriente Médio e África | Oriente Médio | Conselho de Cooperação do Golfo | Arábia Saudita | |

| Emirados Árabes Unidos | ||||

| Restante do Conselho de Cooperação do Golfo | ||||

| Turquia | ||||

| Restante do Oriente Médio | ||||

| África | África do Sul | |||

| Nigéria | ||||

| Quênia | ||||

| Restante da África | ||||

Principais Perguntas Respondidas no Relatório

Qual é o CAGR previsto para a demanda global de BMS em veículos elétricos de duas rodas até 2030?

Espera-se que o mercado registre um CAGR de 10,58%, crescendo de USD 2,24 bilhões em 2025 para USD 3,70 bilhões em 2030.

Qual classe de veículo está crescendo mais rapidamente em adoção de BMS?

As e-motocicletas lideram o crescimento com um CAGR de 19,26% graças aos trens de força de maior tensão e aos requisitos de carregamento rápido.

Por que as topologias de BMS distribuído estão ganhando força?

Elas escalam eficientemente para altas contagens de células, melhoram a precisão de medição e simplificam a manutenção para operadores de frota.

Como os passaportes de bateria da UE influenciarão o projeto de BMS?

Os controladores devem registrar e transmitir dados de desempenho em tempo real, rastreabilidade e durabilidade para cumprir o Regulamento 2023/1542.

Qual método de resfriamento está emergindo para veículos de duas rodas de alta potência?

O resfriamento a líquido está se expandindo a um CAGR de 16,29% porque mantém as temperaturas do pacote abaixo de 45 °C durante o carregamento rápido.

Página atualizada pela última vez em: