電動二輪車バッテリー管理システム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

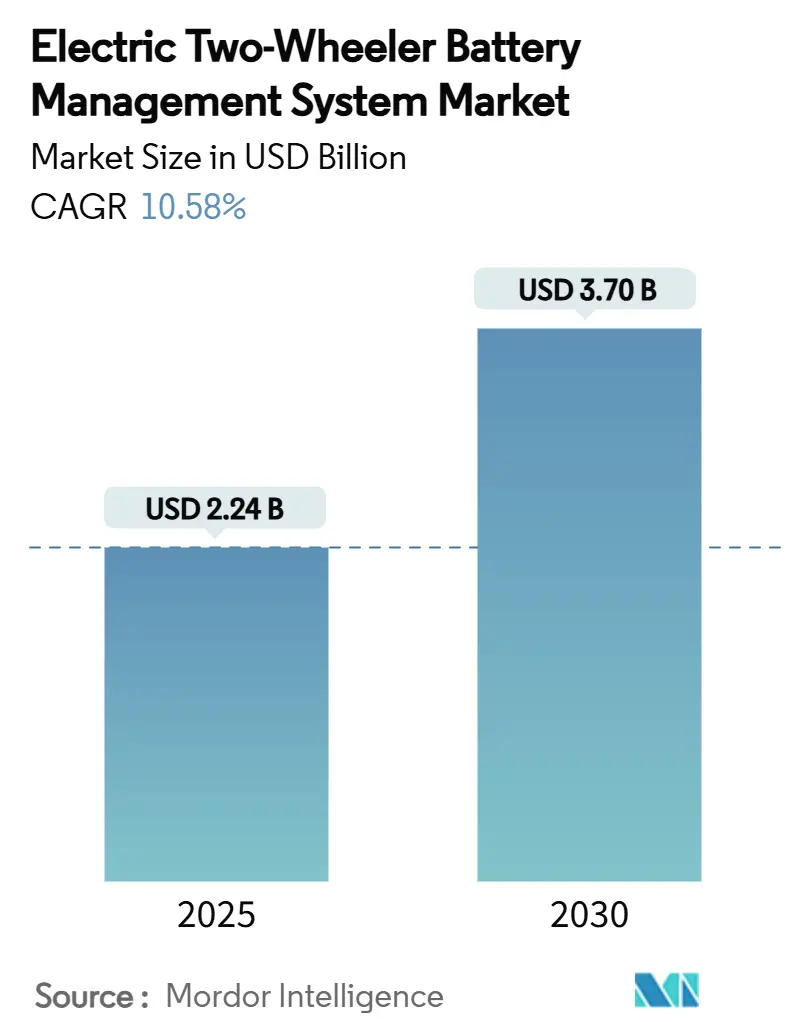

| 市場規模 (2025) | 2.24 十億米ドル |

| 市場規模 (2030) | 3.70 十億米ドル |

| 成長率 (2025 - 2030) | 10.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

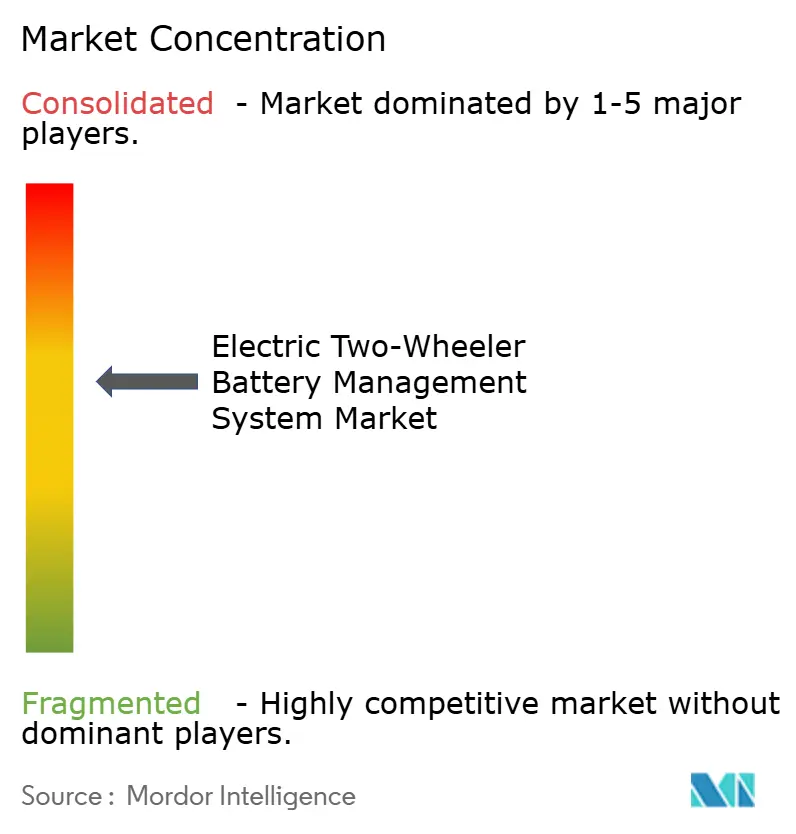

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電動二輪車バッテリー管理システム市場分析

電動二輪車バッテリー管理システムの市場規模は2025年に22億4,000万米ドルとなり、2030年までに37億米ドルに達すると予測されており、予測期間中のCAGRは10.58%となります。リチウムイオンセル価格の低下、より厳格な安全規制、および財政的インセンティブが相まって普及を加速させており、高度なBMSエレクトロニクスはほぼすべての新型電動スクーター、モペット、電動オートバイ、電動自転車において任意の追加機能から必須装備へと変化しています。無線接続、予測分析、クラウドベース診断を中心とした技術の収束がBMSユニットの機能範囲を拡大する一方、パワートレインの電圧は急速充電と性能への期待に応えるため、従来の48Vの水準を着実に超えつつあります。CATLやSamsung SDIなどのセルメーカーが自社製BMSをパックにバンドルするようになり、競争圧力が高まっているため、独立系サプライヤーはソフトウェア、AI、無線アップグレード機能による差別化を迫られています。同時に、アジア太平洋地域における政府支援の還付制度や欧州のデジタルバッテリーパスポート規則が、コスト構造、コンプライアンス負荷、およびチャネル戦略を再形成しています。

レポートの主要ポイント

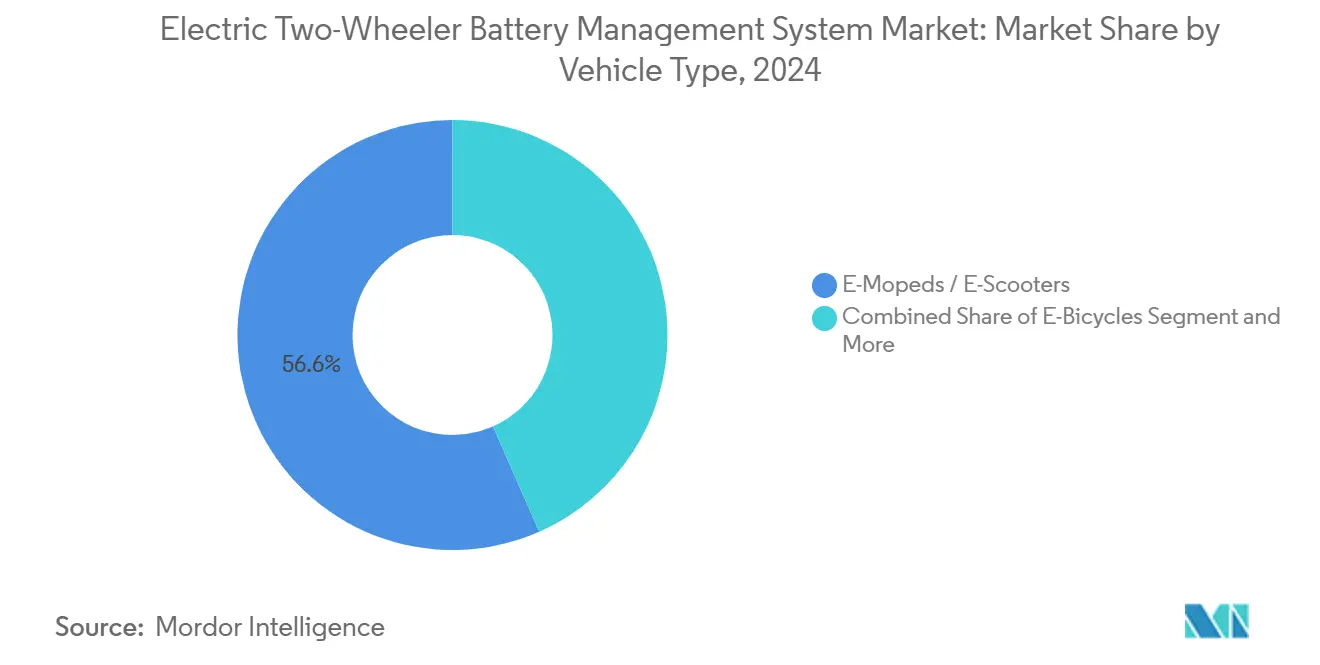

- 車両カテゴリー別では、電動モペット・電動スクーターが2024年に56.62%の収益シェアをリードし、電動オートバイは2030年にかけて19.26%のCAGRで拡大すると予測されています。

- バッテリー化学別では、NMC/NCMが2024年の電動二輪車バッテリー管理システム市場シェアの62.39%を占め、全固体電池は2030年にかけて17.89%のCAGRで成長すると予測されています。

- パック電圧別では、48Vアーキテクチャが2024年の電動二輪車バッテリー管理システム市場規模の44.19%のシェアを保持し、96V超のシステムは同期間に18.27%のCAGRで進展しています。

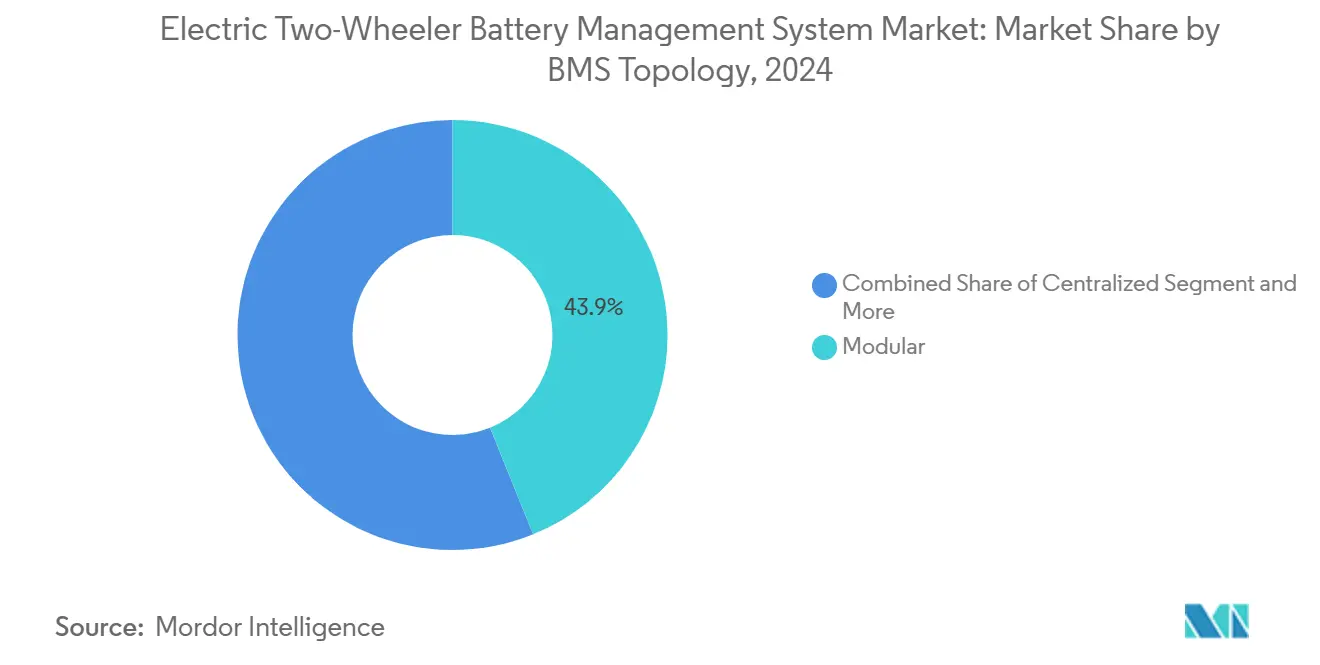

- BMSトポロジー別では、モジュール型ソリューションが2024年に43.87%のシェアを占め、分散型アーキテクチャは2030年にかけて最高の予測CAGR17.63%を記録しています。

- 冷却方式別では、空冷パッシブパックが2024年に67.28%のシェアを確保し、液冷設計は2030年にかけて16.29%のCAGRが見込まれています。

- 販売チャネル別では、工場装着型ユニットが2024年に81.29%のシェアで支配的であり、サービスとしてのバッテリーシステムは2030年にかけて18.72%のCAGRを記録しています。

- 最終用途パターン別では、個人所有が2024年の需要の74.38%を占め、商業配送フリートは予測期間中に16.35%のCAGRを追跡しています。

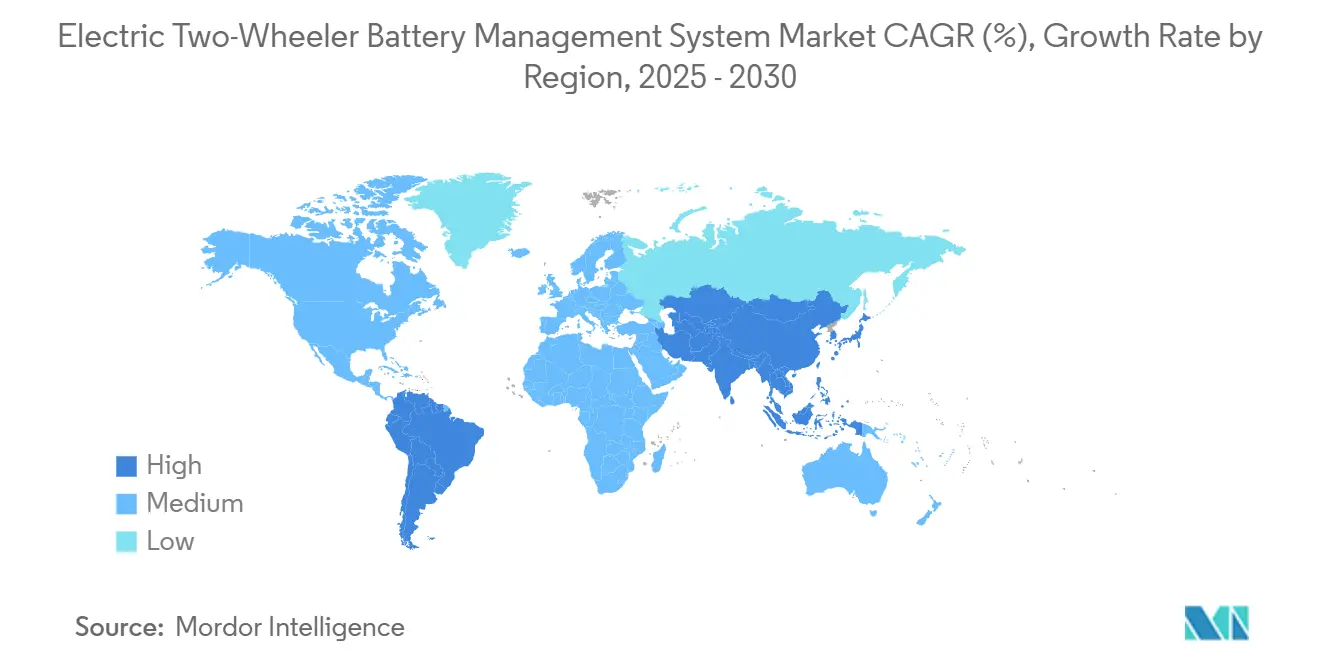

- 地域別では、アジア太平洋地域が2024年の世界収益の76.65%を占め、14.48%のCAGRで最も成長の速い地域であり続けています。

世界の電動二輪車バッテリー管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 二輪車におけるリチウムイオンへの移行 | +2.8% | アジア太平洋地域が普及をリードする世界全体 | 中期(2〜4年) |

| インセンティブ主導の安全義務 | +2.1% | インド、中国、EUの主要市場 | 短期(2年以内) |

| 低電圧BMS ICの低価格化 | +1.9% | 世界の製造拠点 | 中期(2〜4年) |

| AIデジタルツインによるSoH/SOC向上 | +1.5% | 北米、欧州、アジア太平洋地域のプレミアム市場 | 長期(4年以上) |

| フリート向け無線・クラウドBMS | +1.4% | 北米、欧州、都市部のアジア太平洋地域 | 長期(4年以上) |

| 高度な分析を必要とする分析中心のスワップステーション | +1.2% | アジア太平洋地域のコア、他地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電動二輪車におけるリチウムイオンバッテリーの採用拡大

鉛酸パックをより高エネルギー密度のリチウムイオンモジュールに置き換えることで、すべての電動二輪車バッテリー管理システム市場における設置の複雑さ、機能性、および部品表の価値が倍増します。中国のGB 17761-2024などの国家規則は固有のコーディングと高度な監視を義務付けており、中小規模のOEMはアップグレードか撤退かを迫られています。高エネルギーNMCセルは熱暴走リスクを高めるため、セルバランシング、インピーダンス追跡、および迅速な故障分離が不可欠となっています。これらのよりスマートなコントローラーが生成するデータは、ハードウェアを超えた継続的な収益を生み出す予知保全契約とモビリティサブスクリプションモデルを支えています。

政府インセンティブと進化するバッテリー安全基準

インドの電動モビリティ促進スキーム2024などの購入還付金、税制優遇措置、および的を絞った補助金は、二輪車の電動化を直接補助し、プレミアムBMSエレクトロニクスを間接的に補助しています。EU電池規則2023/1542のデジタルパスポート条項を含む並行する安全義務は、BMSユニットにQRコードを通じてアクセス可能なリアルタイムの性能とサイクル履歴を記録することを義務付けています[1]「規則(EU)2023/1542(電池に関する規則)」、欧州議会・理事会、europarl.europa.eu。コンプライアンス対応済みのサプライヤーは市場投入までの時間的優位性を得る一方、対応が遅れた企業は追加のテスト、認証、および再設計コストを負担しなければなりません。

低電圧BMS ICおよびリファレンスデザインの価格低下

コンポーネントサプライヤーは、マルチチャネル電圧センシング、電流シャント、および内蔵クーロンカウンティングを単一のASICに統合し、36V〜60Vパックのコストと基板面積を大幅に削減しました。すぐに利用可能なリファレンスデザインにより、エンジニアリングのリードタイムが短縮され、中小規模のOEMは多大なR&D予算をかけることなく、パッシブバランシング、セル低電圧ロックアウト、ISO 26262対応診断などの機能を統合できるようになっています。その結果、差別化の焦点は基本的な安全機能からソフトウェアの拡張性、接続性、クラウド分析へと移行しています。

AI駆動の予測分析とデジタルツインBMS

オンボード処理とエッジからクラウドへのアーキテクチャの進歩により、BMSアルゴリズムは動的な負荷プロファイル下での健全性状態、残存有効寿命、および熱ホットスポットを予測できるようになっています。フリートオペレーターは、メンテナンスを正確にスケジュールし、パック寿命を延長し、エネルギーコストを最適化する能力を得ます。無線ファームウェアアップデートにより製品ライフサイクルがさらに延長され、保証リスクが低減されるため、データ中心のサプライヤーにとって顧客ロックインが強化されます。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストの機能安全コンプライアンス | -1.8% | EUおよびインドでより厳格な施行が行われる世界全体 | 短期(2年以内) |

| 熱暴走への精査 | -1.3% | 世界的な影響を持つ中国・インドの主要市場 | 中期(2〜4年) |

| 断片化した相互運用不可能なサプライベース | -1.1% | 新興市場に深刻な影響を与える世界全体 | 中期(2〜4年) |

| 独自アルゴリズムへのIPロックイン | -0.9% | 北米、欧州、プレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機能安全認証コスト(ISO 26262、AIS-156)

設計FMEAからハードウェアインザループストレステストまで、完全なコンプライアンスは新しいBMSプラットフォームよりも多くのコストがかかる場合があります。大手ティア1企業は社内ラボで作業負荷を吸収しますが、スタートアップはアウトソーシングを余儀なくされ、キャッシュバーンが増加し、ローンチが遅延します。規則が厳格化し、市場参入ポイントが狭まるにつれ、既存の認証を持つ既存企業を中心とした統合が促進されます。

熱暴走事故による規制当局の精査強化

アジアの主要都市でのバッテリー火災が相次いだことで、当局は2時間の熱浸漬耐性と早期警告診断を要求するようになっています。これらの閾値を満たすには、追加のセンサー、より高帯域幅のコントローラー、場合によっては液冷への移行が必要となり、ユニットコストと設計の複雑さが増大します。保険会社も非認証パックの保険料を引き上げており、低スペックBMSの採用を間接的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両別 – 消費者向けスクーターが支配的、パフォーマンスオートバイが加速

電動モペットと電動スクーターは2024年の設置台数の56.62%を占め、電動二輪車バッテリー管理システム市場における日常的な都市の主力製品としての役割を強調しています。その人気は、低い初期価格、補助金との整合性、およびパワーエレクトロニクスコストを抑える48Vパックの適合性に起因しています。高い販売台数は、複数のスクーターモデルにわたって設計を標準化できるBMSサプライヤーにスケールメリットをもたらします。

しかし、勢いは電動オートバイへとシフトしており、2025年から2030年にかけて19.26%のCAGRを記録すると予測されており、これはすべての車両カテゴリーの中で最速です。これらのプレミアム機種は、より高電圧のアーキテクチャ、より高速なCANバスサンプリング、およびより高度な熱管理を必要とし、ユニットあたりのBMS価値を高めます。急速充電の互換性とOTAパフォーマンスチューニングを習得したブランドは、このセグメントのマージン上昇を取り込む立場にあります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

バッテリー化学別 – ニッケルコバルトが支配的、全固体電池が台頭

ニッケルコバルト系化学は、成熟したサプライチェーン、高い比エネルギー、および堅牢なOEM設計経験の恩恵を受け、2024年に62.39%のシェアで支配的でした。ただし、この化学の熱感受性は厳格なセルバランシングと故障分離の要件を促進し、高度なBMS機能セットへの安定した需要を確保しています。

全固体電池は注目の成長ストーリーであり、2030年にかけて17.89%のCAGRで拡大すると予測されています。本質的により安全な固体電解質は火災リスクを低減しますが、BMS内での新たなインピーダンス追跡アルゴリズムと機械的圧力監視も必要とします。化学に依存しないファームウェアをいち早く投入するサプライヤーは、パイロットラインが量産に拡大するにつれて最も有利な立場に置かれるでしょう。

パック電圧別 – 48Vが主力を維持、96V超が急増

従来の48Vパックは2024年に44.19%のシェアを維持し、コスト、安全認証の労力、および広く普及している2kW〜4kWモーターとの互換性のバランスを取っています。その普及性により、価格帯をまたいだBMSハードウェアの再利用が促進され、アフターマーケットサービスが簡素化されます。

96V超のパックは最も急速に成長しており、18.27%のCAGRで進展しています。より高い電圧は充電時間を短縮し、高速道路走行に適した加速を可能にしますが、直列セル数も増加し、分散センシングボードと強化された絶縁への需要を喚起します。72Vから120VまでシームレスにスケールできるBMSプラットフォームは、将来対応のOEM設計スロットを獲得するでしょう。

BMSテクノロジー別 – モジュール型がリード、分散型が台頭

モジュール型システムは、コストとスケーラビリティの間の実用的なバランスを提供することで2024年の出荷台数の43.87%を占め、スタッカブルなスレーブボードによりOEMはゼロからの再設計なしに複数のパックサイズに対応できます。このアプローチは、故障したモジュールを数分で交換できるため、サービス性も向上します。

分散型アーキテクチャは、精密な測定とワイヤーハーネスの重量削減という主要な利点により、17.63%のCAGRで最も急速に成長しています。これらはセル数が多く高電圧のパックにおいて重要な利点です。セルボードレベルにA/Dコンバーターを組み込むことでノイズ耐性が向上し、デイジーチェーン通信により無線テレメトリーなどの将来の機能追加が簡素化されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

冷却・パッケージング別 – パッシブ空冷が支配的、液冷が加速

空冷パッシブ設計は2024年に67.28%という圧倒的なシェアを保持しており、そのシンプルさ、低い部品表コスト、およびシート下バッテリーベイへの統合の容易さから支持されています。4kW未満のモーターで動作するほとんどの都市型スクーターは、フィン付きハウジングと車両走行による気流のみでセル温度を安全な範囲内に保つことができます。

しかし、液冷システムは、出力、急速充電電流、および連続稼働フリートサイクルが熱負荷を増大させるにつれ、16.29%のCAGRで急速に普及すると見込まれています。統合されたポンプとコールドプレートにより、5C充電レートでもパックを臨界温度45℃以下に保つことができ、BMSサプライヤーは冷却液流量監視と漏れ診断を組み込む必要があります。

販売チャネル別 – 工場装着型が優勢、サービスとしてのバッテリーが急成長

OEM統合の工場装着型BMSユニットが2024年の販売量の81.29%を占めました。タイトなパッケージング、型式認証の効率性、およびVINレベルのトレーサビリティにより、社内統合がほとんどのブランドのデフォルトの選択肢となっています。

サービスとしてのバッテリーソリューションは突出したチャネルを代表しており、2030年にかけて18.72%のCAGRを記録すると予測されています。交換可能なパックは即時の健全性状態の検証、固有のID暗号化、およびキオスクからクラウドへの同期を必要とし、ソフトウェア中心のBMSベンダーが継続的なサブスクリプション収益を得るための要件を高めています。

最終用途パターン別 – 個人ライダーがリード、商業フリートが成長を牽引

個人所有は2024年に74.38%で最大の使用形態であり続け、アジアのメガシティにおける消費者向けスクーターブームと欧州でのレクリエーション用電動自転車採用の増加に支えられています。このセグメントは、BMSのウィッシュリストとして直感的な充電状態表示と盗難防止機能を重視しています。

商業配送フリートは最も急速に拡大するコホートであり、2030年にかけて16.35%のCAGRを記録しています。そのデューティサイクルはパックを深い日次放電と積極的な充電にさらし、予知保全、サイクル寿命分析、および保証付きの稼働時間保証の重要性を高めています。したがって、フリート契約はクラウドダッシュボード、API統合、およびリモートファームウェアアップデートを提供するBMSサプライヤーに傾く傾向があります。

地域分析

アジア太平洋地域は圧倒的な規模を維持しており、2024年の収益の76.65%を占め、支援的な補助金、密度の高いサプライヤーベース、および高い都市部の二輪車依存度の中で14.48%のCAGRで進展しています。中国のGB 17761-2024などの国家基準は高度なBMSを市場参入の前提条件とし、平均販売価格を効果的に引き上げています[2]「GB 17761-2024 電動自転車安全仕様」、中国国家標準化管理委員会、sac.gov.cn。ASEAN市場は購入還付金と地域コンテンツ規則を重ね合わせており、国内パックメーカーがBMSを地域で共同開発することを奨励していますが、サプライチェーンは貿易摩擦に対して脆弱なままです。

欧州はプレミアムコンプライアンスハブとして自らを位置づけています。2027年からのデジタルバッテリーパスポート義務は、保管連鎖の証明とリアルタイムの耐久性指標を確保できるデータリッチなBMSへの需要を促進します。宅配便とマイクロモビリティサービスにおけるフリートの電動化が販売量を増加させる一方、厳格な機能安全規範が低スペックの輸入品を制限しています。

北米は緩やかな普及を示しており、州のインセンティブと企業フリートの義務が安定した成長を支えていますが、国内のセル生産は遅れています。そのため、OEMはアジアのサプライヤーと長期契約を交渉しており、地政学的リスクへのエクスポージャーが高まっています。南米と中東・アフリカは新興の有望市場であり、充電インフラの限界が現在の販売量を制限していますが、低コストのLFP化学と組み合わせた地域組立により、中期的に上昇余地が開ける可能性があります。

競合ランドスケープ

競争は、バッテリー大手、自動車エレクトロニクス専門企業、および機敏なソフトウェアスタートアップが混在しています。CATLはEVセルのシェアを活用して独自のBMSを付属させ[3]「2024年年次報告書」、CATL、catl.com、パック保証とライフサイクル分析をバンドルしてOEMをロックインしています。Bosch eBike SystemsはISO 26262の実績を活用し、AIベースの航続距離推定などのアップデート対応機能を通じてプレミアム電動自転車のニッチ市場を獲得しています。Samsung SDI、LG Energy Solution、BYDは垂直統合を追求し、セル化学、モジュール、コントローラーを共同設計してコストを削減し、市場投入までの時間を短縮しています。

一方、EatronなどのAI予測ソフトウェアベンダーは、AI能力を求める既存の車両メーカーからの戦略的投資を確保しています。無線メッシュのイノベーターは超高信頼性プロトコルを適応させてハーネス重量を削減し、モジュールパッケージングを簡素化しています。クラウド接続診断、適応型充電、デジタルツインモデリングを中心とした特許出願は、競争の戦場がハードウェアの部品表からアルゴリズムのIPへとシフトしていることを示しています。

サプライヤーとの関係はコンプライアンス対応力にますます依存しており、ISO 26262とEUバッテリーパスポートの事前認証済み設計を提供する企業が迅速な承認を得ています。認証に必要な資本を持たない新規参入者にとって参入障壁は高まっており、ニッチな破壊者がIPリッチな領域を切り開く中でも、業界は中程度の集中に向かっています。

電動二輪車バッテリー管理システム産業のリーダー企業

Bosch eBike Systems

Shimano(STEPS)

Bafang Electric

Yamaha Motor

LG Energy Solution

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:インドの電力省は、バッテリースワッピングと充電ステーションに関する包括的なガイドラインを発表し、遠隔監視のためのIoT機能を備えたスマートBMSを義務付け、サービスとしてのバッテリーモデルを促進しました。このガイドラインにより、オペレーターは既存の電力接続を使用し、大型車両向けに液冷式交換可能バッテリーを展開できるようになり、BMSプロバイダーに新たなインフラ機会が生まれました。

- 2025年1月:Bosch eBike SystemsはCES 2025において電動自転車バッテリー向けデジタル盗難防止機能を発表し、ユーザーがスマートフォンやディスプレイを通じてバッテリーをデジタルで無効化できるようにしました。同社はまた、eBike Flowアプリを通じてAI搭載のルート計画機能であるレンジコントロールとエコ+モード最適化機能を発表し、ソフトウェア定義のBMS機能への進化を示しました。

- 2024年4月:CATLと北京現代は、CATLの先進バッテリーでヒュンダイの電気自動車ラインナップを強化するための戦略的合意に署名し、CTP(セルトゥパック)およびNP(ニッケルマンガンコバルトフリー)システムを含む革新的なバッテリー技術を搭載した10以上の新しいグローバルモデルを発売する計画を立てました。

世界の電動二輪車バッテリー管理システム市場レポートの範囲

電動二輪車バッテリー管理システムレポートは、車両(電動自転車など)、バッテリー化学(リン酸鉄リチウムなど)、パック電圧(36V未満など)、BMSトポロジー(集中型など)、冷却・パッケージング(液冷式など)、販売チャネル(工場装着型など)、最終用途(個人所有など)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電動自転車 |

| 電動モペット・電動スクーター |

| 電動オートバイ |

| リン酸鉄リチウム(LFP) |

| ニッケルマンガンコバルト(NMC/NCM) |

| その他(LCO、LTOなど) |

| 36V未満 |

| 48V |

| 60V |

| 72V |

| 96V超 |

| 集中型 |

| 分散型 |

| モジュール型 |

| 液冷式 |

| 空冷パッシブ式 |

| 強制空冷アクティブ式 |

| 工場装着型(OEM統合) |

| アフターマーケット後付け・交換 |

| サービスとしてのバッテリー・スワップステーションパック |

| 個人所有 |

| シェアモビリティフリート |

| 商業配送フリート |

| 機関・政府フリート |

| 北米 | 米国 | ||

| カナダ | |||

| 北米その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議 | サウジアラビア |

| アラブ首長国連邦 | |||

| 湾岸協力会議その他 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカその他 | |||

| 車両別 | 電動自転車 | |||

| 電動モペット・電動スクーター | ||||

| 電動オートバイ | ||||

| バッテリー化学別 | リン酸鉄リチウム(LFP) | |||

| ニッケルマンガンコバルト(NMC/NCM) | ||||

| その他(LCO、LTOなど) | ||||

| パック電圧別 | 36V未満 | |||

| 48V | ||||

| 60V | ||||

| 72V | ||||

| 96V超 | ||||

| BMSトポロジー別 | 集中型 | |||

| 分散型 | ||||

| モジュール型 | ||||

| 冷却・パッケージング別 | 液冷式 | |||

| 空冷パッシブ式 | ||||

| 強制空冷アクティブ式 | ||||

| 販売チャネル別 | 工場装着型(OEM統合) | |||

| アフターマーケット後付け・交換 | ||||

| サービスとしてのバッテリー・スワップステーションパック | ||||

| 最終用途パターン別 | 個人所有 | |||

| シェアモビリティフリート | ||||

| 商業配送フリート | ||||

| 機関・政府フリート | ||||

| 地域別 | 北米 | 米国 | ||

| カナダ | ||||

| 北米その他 | ||||

| 南米 | ブラジル | |||

| アルゼンチン | ||||

| 南米その他 | ||||

| 欧州 | ドイツ | |||

| 英国 | ||||

| フランス | ||||

| イタリア | ||||

| スペイン | ||||

| ロシア | ||||

| 欧州その他 | ||||

| アジア太平洋 | 中国 | |||

| インド | ||||

| 日本 | ||||

| 韓国 | ||||

| アジア太平洋その他 | ||||

| 中東・アフリカ | 中東 | 湾岸協力会議 | サウジアラビア | |

| アラブ首長国連邦 | ||||

| 湾岸協力会議その他 | ||||

| トルコ | ||||

| 中東その他 | ||||

| アフリカ | 南アフリカ | |||

| ナイジェリア | ||||

| ケニア | ||||

| アフリカその他 | ||||

レポートで回答される主要な質問

2030年に向けた電動二輪車のBMS需要の世界的な予測CAGRはどのくらいですか?

市場は2025年の22億4,000万米ドルから2030年の37億米ドルへと、10.58%のCAGRで成長すると予測されています。

BMS採用において最も急速に成長している車両クラスはどれですか?

電動オートバイは、より高電圧のパワートレインと急速充電要件により、19.26%のCAGRで成長をリードしています。

分散型BMSトポロジーが普及しているのはなぜですか?

高いセル数に効率的にスケールし、測定精度を向上させ、フリートオペレーターのメンテナンスを簡素化するためです。

EUのバッテリーパスポートはBMS設計にどのような影響を与えますか?

コントローラーは、規則2023/1542に準拠するために、リアルタイムの性能、トレーサビリティ、および耐久性データを記録・送信しなければなりません。

高出力二輪車に台頭している冷却方式は何ですか?

液冷は、急速充電中にパック温度を45℃以下に保つため、16.29%のCAGRで拡大しています。

最終更新日: