Tamaño y Participación del Mercado de Electrodomésticos del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos del Reino Unido por Mordor Intelligence

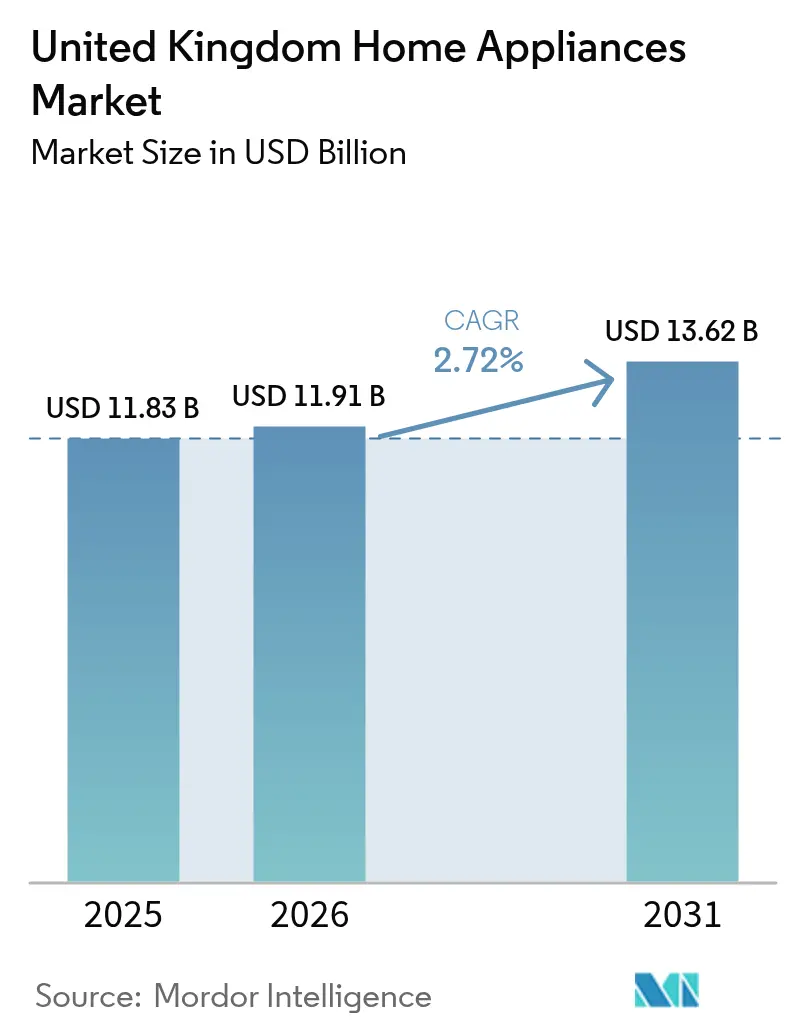

Se espera que el tamaño del mercado de electrodomésticos del Reino Unido crezca de USD 11.830 millones en 2025 a USD 11.910 millones en 2026, y se prevé que alcance USD 13.620 millones en 2031 a una CAGR del 2,72% durante 2026-2031. La trayectoria de crecimiento refleja largos ciclos de vida de los electrodomésticos, un impulso constante hacia la neutralidad de carbono para 2050, y señales de eficiencia más claras derivadas del reescalado de la etiqueta energética de A a G de 2021, que simplifican la elección del consumidor y agudizan la diferenciación de productos. El Mecanismo del Mercado de Calor Limpio, las subvenciones del Plan de Mejora de Calderas y las consultas para elevar los estándares de las secadoras alinean la eficiencia con los objetivos de política, mientras que las medidas de derecho a la reparación y el mayor acceso a piezas de repuesto pueden extender los intervalos de sustitución y moderar los volúmenes en el margen. La dinámica de los canales sigue en transición, con las tiendas multimarca manteniendo una participación considerable hoy en día, mientras que los canales en línea registran las ganancias más rápidas gracias a mejores herramientas, opciones logísticas y mayor comodidad para los segmentos más jóvenes.

Conclusiones Clave del Informe

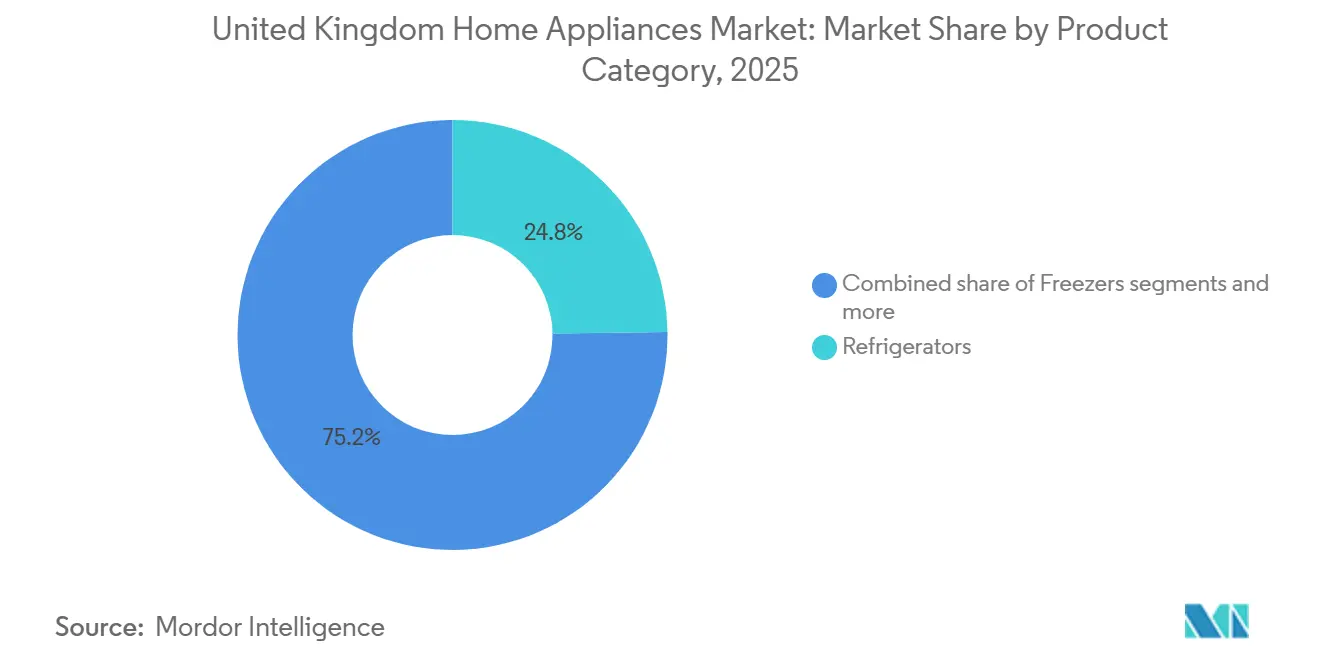

- Por tipo de producto, los refrigeradores lideraron con el 24,78% de la participación del mercado de electrodomésticos del Reino Unido en 2025, mientras que se prevé que las freidoras de aire se expandan a una CAGR del 3,51% hasta 2031.

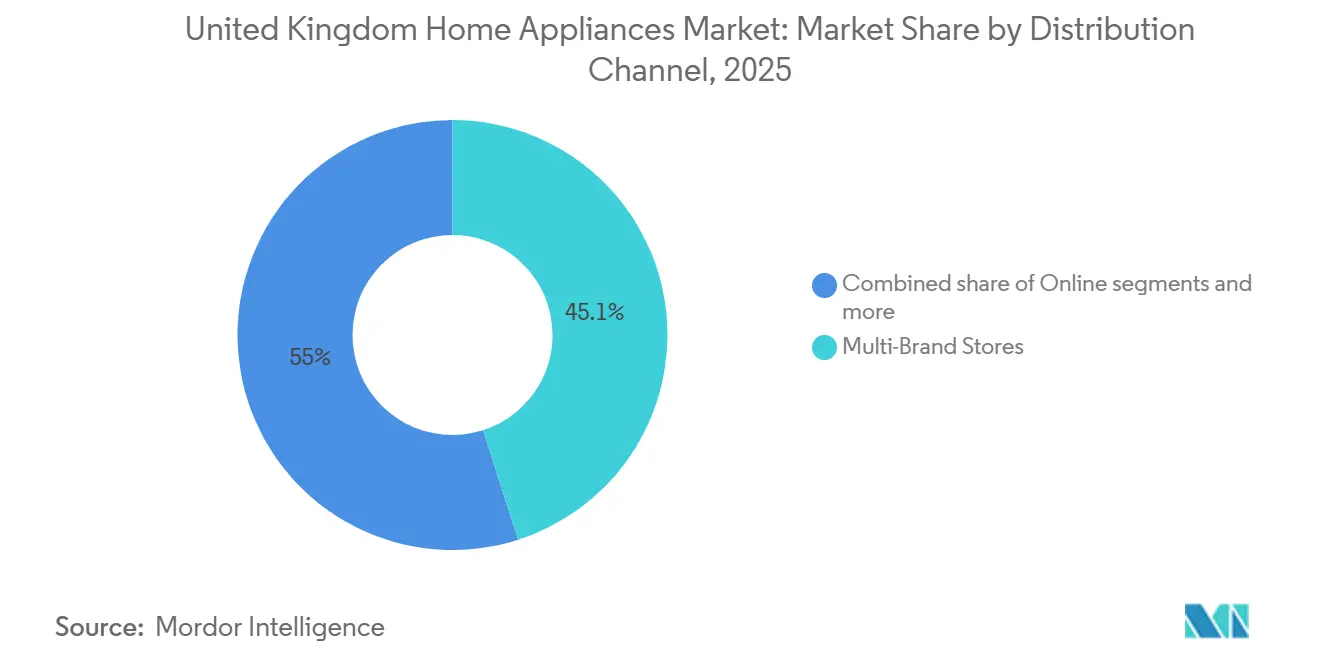

- Por canal de distribución, las tiendas multimarca representaron el 45,05% del tamaño del mercado de electrodomésticos del Reino Unido en 2025, mientras que se proyecta que el canal en línea crezca a una CAGR del 4,06% hasta 2031.

- Por geografía, Inglaterra concentró el 39,18% de la participación del mercado de electrodomésticos del Reino Unido en 2025, pero Irlanda del Norte registrará la CAGR más rápida del 4,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reescalado de etiquetas energéticas y estándares de ecodiseño del Reino Unido | +0.8% | Global, más fuerte en Inglaterra y Escocia, con parque de alta consumo | Mediano plazo (2-4 años) |

| Adopción de electrodomésticos inteligentes y conectados | +0.4% | Centros urbanos como Londres, Mánchester y Birmingham, con expansión hacia los suburbios | Mediano plazo (2-4 años) |

| Electrificación de la calefacción y reformas de cocina | +0.3% | Agrupaciones de bombas de calor en Escocia e Inglaterra, vivienda social en Gales | Largo plazo (≥ 4 años) |

| Premiumización con modelos de diseño y características avanzadas | +0.3% | Sureste y Londres, cohorte de 25-44 años a nivel nacional | Mediano plazo (2-4 años) |

| Flexibilidad de la demanda y tarifas según el momento de uso | +0.2% | Gran Bretaña como núcleo, con ganancias tempranas entre hogares con vehículos eléctricos y orientados a la tecnología | Mediano plazo (2-4 años) |

| Expansión de marcas propias en el segmento de entrada | +0.2% | Nacional, más fuerte en el comercio minorista de descuento y exclusivamente en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Reescalado de Etiquetas Energéticas y los Estándares de Ecodiseño del Reino Unido Aceleran las Sustituciones con Calificación A a Partir de 2026

En toda Europa, los consumidores son muy conscientes de las etiquetas energéticas y las utilizan con frecuencia como factor clave en sus decisiones de compra. Esta tendencia ha respaldado la popularidad de los refrigeradores y lavadoras con calificación A, especialmente después de que los topes de precios pusieran de relieve ahorros significativos a lo largo de la vida útil en 2025 y 2026. Con Ofgem fijando su tope de precio de doble combustible en GBP 1.758 (USD 2.371,7), los minoristas enfatizan cada vez más el consumo en kilovatios-hora, tanto en tienda como en línea, para presentar una imagen más clara del coste total de propiedad en relación con el precio inicial. La alineación regulatoria de Irlanda del Norte a través del Marco de Windsor permite a los fabricantes adoptar estrategias de doble cumplimiento que atienden sin problemas tanto a Gran Bretaña como a Irlanda del Norte. Esta alineación simplifica los procesos de planificación de productos y etiquetado. En julio de 2025, el Reino Unido propuso nuevos requisitos para las secadoras de ropa, con el objetivo de eliminar gradualmente los modelos ineficientes, introducir índices de reparabilidad y endurecer los estándares de eficiencia de condensación y modos de bajo consumo. Estas medidas establecen una línea de base de cumplimiento que beneficia a las secadoras de bomba de calor. En respuesta, las marcas están ampliando su oferta de secadoras de bomba de calor y ofreciendo garantías extendidas, enfatizando el vínculo entre eficiencia y soporte posventa. Esta estrategia reduce los períodos de amortización para los consumidores dispuestos a invertir más por adelantado. Los datos de NIQ GfK muestran que las lavadoras inteligentes con calificación A aumentaron un 38% en ventas unitarias (agosto de 2023-julio de 2024), representando más del 50% de todas las máquinas vendidas, mientras que el premio Which? Best Value Appliance Brand de Beko para 2024 y 2025 subraya la intensidad competitiva en la frontera de la eficiencia[1]NIQ, "La propiedad de productos para el hogar inteligente se duplica en el Reino Unido en cinco años," NIQ, nielseniq.com.

La Adopción de Electrodomésticos Inteligentes/Conectados y los Ecosistemas de Interoperabilidad Maduran en los Hogares del Reino Unido

Las mejoras de banda ancha y el despliegue de contadores inteligentes sustentan una oleada de electrodomésticos conectados que pueden automatizar el uso de energía y coordinarse con las tarifas según el momento de uso. El Servicio de Flexibilidad de la Demanda de National Grid ESO se convirtió en un programa durante todo el año y demostró que los hogares desplazarán el uso de electrodomésticos durante los eventos de mayor demanda cuando se les compense, lo que valida la propuesta de valor para los dispositivos programables. Las asociaciones entre fabricantes de electrodomésticos y proveedores de energía, como Haier con Octopus Energy, muestran cómo los bajos precios en horas valle pueden ayudar a recuperar las primas de los dispositivos mediante ciclos optimizados y programación inteligente. En septiembre de 2025, los refrigeradores, lavadoras, secadoras y aires acondicionados con siete años de actualizaciones de software, seguridad Knox Matrix e IA Vision Inside mejorada elevan las expectativas de interoperabilidad más allá de los ecosistemas de una sola marca, mientras que la IA Core-Tech de LG en los frigoríficos-congeladores MoodUP™ y las aspiradoras Bespoke AI Jet Ultra muestran la optimización mediante aprendizaje automático de las curvas de enfriamiento y los perfiles de succión[2]Samsung Newsroom UK, "Actualizaciones de Bespoke AI y One UI para electrodomésticos," Samsung, samsung.com.

La Electrificación de la Calefacción y las Reformas de Cocina Impulsan la Demanda de Electrodomésticos de Línea Blanca Energéticamente Eficientes

Los objetivos de neutralidad de carbono para 2050 y el Sexto Presupuesto de Carbono sitúan la descarbonización de los hogares en el centro de la política energética, apoyando la electrificación de la calefacción y la cocina y desencadenando actualizaciones relacionadas de electrodomésticos. El Mecanismo del Mercado de Calor Limpio exige a los proveedores que trasladen una parte de las ventas de calderas a bombas de calor, y las subvenciones del Plan de Mejora de Calderas de hasta USD 10.000 reducen los costes iniciales para los propietarios que toman decisiones de reforma más amplias[3]Gabinete del Gobierno del Reino Unido, "Requisitos de Etiquetado Energético y Ecodiseño," GOV.UK, gov.uk. Los paquetes de subvenciones y préstamos de Escocia añaden un incentivo adicional para alinear la adopción de bombas de calor con la compra de electrodomésticos de lavandería y refrigeración energéticamente eficientes, que pueden agrupar la instalación y permitir ahorros en todo el hogar. A medida que los hogares cambian de cocinas de gas a inducción, los compradores combinan la cocción de alta eficiencia con hornos inteligentes en términos energéticos y sistemas de extracción que mejoran tanto el control como los costes operativos. La cocción por inducción se combina bien con la electricidad baja en carbono durante las horas valle, lo que favorece la alineación con las tarifas según el momento de uso en lavavajillas y lavadoras para aprovechar mejor las capacidades de los contadores inteligentes. A medida que la base de instaladores crece y se profundizan los canales de formación, las reformas relacionadas con la calefacción pueden abrir oportunidades de venta cruzada para electrodomésticos de línea blanca conectados que ofrezcan diagnósticos remotos y mantenimiento proactivo.

La Tendencia de Premiumización Eleva los Precios de Venta Medios a Través de Modelos de Diseño y Características Avanzadas

El crecimiento premium se alinea con compradores que desean productos eficientes con características inteligentes, diseños atractivos y un sólido soporte de software, que en conjunto justifican precios de venta medios más elevados. La refrigeración integrada de Clase Energética A de Liebherr, las características MoodUP y ThinQ de LG, y el Bespoke AI Family Hub de Samsung con gestión de alimentos basada en visión artificial señalan un ciclo de innovación sostenido en el segmento superior. Los fabricantes combinan aprendizaje automático, cámaras internas y controles mediante aplicación para ajustar los ciclos, reducir el consumo de energía y prolongar la vida útil del producto, lo que refuerza el argumento del coste total de propiedad. Los productos integrados se benefician de las renovaciones y las nuevas construcciones, donde la coherencia del diseño y la integración impulsan las ventas de paquetes en múltiples categorías y rangos de precios. Las garantías extendidas y los diagnósticos remotos mejoran la retención y la satisfacción, inclinando a los clientes a pagar primas por longevidad, fiabilidad y actualizaciones de software que mantienen las características al día. Incluso cuando las presiones de asequibilidad persisten para algunos segmentos, la demanda premium sigue siendo resiliente en las regiones más prósperas y entre los compradores que valoran el diseño y la comodidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión del coste de vida sobre las mejoras discrecionales | -0.7% | Nacional, más aguda en el Noreste, West Midlands, Gales | Mediano plazo (2-4 años) |

| Desaceleración del mercado inmobiliario y menos nuevas construcciones | -0.5% | Sureste y Londres, Escocia | Corto plazo (≤ 2 años) |

| Aumento de los costes de reparación, logística y cumplimiento normativo | -0.4% | Nacional, con presiones adicionales en Escocia e Irlanda del Norte | Mediano plazo (2-4 años) |

| Nuevos controles de importación y verificaciones fronterizas | -0.3% | Nacional, mayor impacto en bienes procedentes de la UE a través de puertos clave y puntos de control fronterizos interiores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Presión del Coste de Vida Aplaza las Mejoras Discrecionales y Comprime los Volúmenes

La inflación se mantuvo por encima del objetivo del Banco de Inglaterra hasta finales de 2025, y las ganancias salariales reales fueron modestas hasta principios de 2026, lo que mantuvo los presupuestos ajustados para muchos hogares. El tope de precio de energía de Ofgem en GBP 1.758 (USD 2.371,7) a principios de 2026 reforzó la sensibilidad de los hogares a las facturas de energía, y muchos compradores continuaron aplazando las mejoras no esenciales hasta que el aparato fallara, en lugar de sustituir una unidad todavía funcional. Los precios minoristas en algunas categorías se suavizaron en 2025 a medida que los minoristas absorbieron la deflación y utilizaron promociones para estimular la demanda, lo que comprimió los márgenes brutos en el proceso. Los volúmenes del segmento de entrada se mantuvieron mejor a medida que los consumidores priorizaron los artículos esenciales y los precios iniciales más bajos, mientras que los compradores premium en áreas prósperas siguieron activos en valor, longevidad e integración de diseño. Las opciones de financiación y las suscripciones ayudaron a reducir las barreras para las secadoras de mayor eficiencia y las lavadoras conectadas, aunque las presiones de las facturas de energía aún limitaron la adopción entre los segmentos más sensibles al precio. Este entorno estrecha el margen de crecimiento a corto plazo para el mercado de electrodomésticos del Reino Unido, aunque también eleva el argumento a favor de productos eficientes e inteligentes que puedan documentar claramente los ahorros en las facturas a lo largo del tiempo.

La Desaceleración del Mercado Inmobiliario y las Menores Nuevas Construcciones Pesan sobre las Instalaciones Integradas

La ralentización de las transacciones inmobiliarias y el reajuste de los umbrales del impuesto de transmisiones patrimoniales en 2025 frenaron el impulso de las nuevas construcciones y retrasaron algunas decisiones de renovación, lo que es relevante para los paquetes de electrodomésticos integrados que dependen de las canalizaciones de proyectos. La sensibilidad a los tipos hipotecarios durante 2024 y hasta 2025 limitó las reformas de cocina de mayor envergadura para muchos hogares y promotores, lo que redujo los volúmenes a corto plazo para hornos integrados, placas de cocción, lavavajillas y refrigeración. La Norma para Viviendas del Futuro 2026 impulsa las nuevas viviendas a estar listas para ser de cero emisiones de carbono, favoreciendo efectivamente las soluciones totalmente eléctricas como las placas de inducción y los electrodomésticos integrados eficientes. Esto establece un suelo regulatorio que beneficia a la categoría premium integrada incluso si los volúmenes generales de transacciones inmobiliarias son más lentos que en ciclos anteriores. A medida que los costes de financiación se alivian y mejora la claridad sobre las vías de cumplimiento normativo, los promotores y reformistas pueden reanudar proyectos que agrupan múltiples categorías, lo que beneficia a los conjuntos de electrodomésticos multimarca. Savills prevé un crecimiento nacional del +4% en 2025, pero del -4% en el centro de Londres de primera categoría, mientras que Knight Frank y Zoopla convergen en un crecimiento moderado de aproximadamente el +2,5%, ya que el aumento de la oferta y los elevados costes del impuesto de transmisiones patrimoniales inciden en el realismo de los precios de venta[4]The Week UK, "¿Está el Reino Unido a punto de ver una caída de los precios de la vivienda?" The Week, theweek.com. En el ínterin, el mercado de electrodomésticos del Reino Unido registra una demanda de sustitución más estable que los volúmenes impulsados por proyectos en los canales integrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los refrigeradores anclan el valor, las freidoras de aire lideran la velocidad de innovación

Los refrigeradores representaron el 24,78% del mercado de electrodomésticos del Reino Unido en 2025, impulsados por su colocación obligatoria, largas vidas útiles y visibilidad energética, que sostuvieron una alta intención de sustitución, apoyando los modelos premium que cumplen con estándares de eficiencia más estrictos. Los lanzamientos insignia incluyen los modelos integrados de Clase Energética A de Liebherr, las configuraciones InstaView de LG con controles mediante aplicación y estabilidad de temperatura precisa, y el Family Hub de Samsung con reconocimiento de alimentos basado en visión artificial, que sostienen los precios de venta medios a través de un argumento claro de características y eficiencia. La refrigeración y la lavandería con calificación A ahora destacan bajo la etiqueta reescalada de A a G, y los minoristas enfatizan los kilovatios-hora y el coste total de propiedad tanto en tienda como en línea. Las secadoras están migrando a arquitecturas de bomba de calor para cumplir con los estándares propuestos y los requisitos de reparabilidad, que vinculan el ahorro energético con garantías más largas y mejores diagnósticos. El mercado de electrodomésticos del Reino Unido se beneficia cuando las marcas posicionan las garantías, las redes de servicio y las actualizaciones de software como parte de la propuesta de valor global en refrigeración, lavandería y cocina.

Se prevé que las freidoras de aire se expandan a una CAGR del 3,51% hasta 2031, ya que la cocción más saludable, el menor espacio requerido y el funcionamiento eficiente se alinean con los patrones de trabajo híbrido y la preparación de comidas sensible al precio. Los dispositivos multifuncionales de Ninja, Instant Brands y Tefal combinan múltiples modos de cocción en un solo electrodoméstico de encimera, lo que aumenta el atractivo entre los hogares urbanos con espacio de cocina limitado y rutinas ocupadas. En los grandes electrodomésticos, las lavadoras y los lavavajillas integran dosificación automática, detección de suciedad y optimización de ciclos, que reducen el uso de recursos sin sacrificar el rendimiento. La plataforma de Beko destaca los algoritmos para reducir el consumo de energía y mejorar el cuidado de las prendas en todos los programas más allá de los modos ecológicos, apuntando a ganancias de eficiencia iterativas en las bandas de precios principales. Los hornos y las placas de cocción están incorporando preajustes asistidos por inteligencia artificial e inducción para un mejor control, velocidad y seguridad, lo que se combina bien con las tarifas según el momento de uso y la participación en eventos de flexibilidad con contadores inteligentes. Las aspiradoras robóticas e inalámbricas continúan dividiendo la categoría de limpieza a medida que la automatización y una mayor succión con menor peso aparecen en los lanzamientos premium.

Por Canal de Distribución: Las tiendas multimarca defienden la ventaja táctil, el canal en línea gana terreno con herramientas de inteligencia artificial

Las tiendas multimarca representaron el 45,05% del valor de las transacciones en 2025, respaldadas por demostraciones presenciales, opciones de instalación en el mismo día y la seguridad del asesoramiento experto para compras de alta implicación en el mercado de electrodomésticos del Reino Unido. Los formatos físicos continúan agrupando servicios como garantías extendidas, créditos por entrega del aparato usado y pagos flexibles, y el personal guía a los compradores a través de características que ahora abarcan etiquetas energéticas, integraciones inteligentes y durabilidad. Para los paquetes integrados, la planificación en tienda y la coordinación de la instalación siguen siendo factores de fidelización, lo que ayuda a las tiendas multimarca a defender su cuota frente a la competencia de precios puramente en línea. Como parte de su propuesta, algunas tiendas y salas de exposición ofrecen cocinas en vivo y experiencias prácticas que ayudan a los compradores a evaluar el ruido, los cierres y los controles antes de una compra de mayor precio. Esta ventaja táctil es difícil de reemplazar y sigue siendo relevante para las instalaciones complejas que implican cambios de carpintería y electricidad.

Se proyecta que el canal en línea crezca a una CAGR del 4,06% hasta 2031, reduciendo la brecha a través de herramientas de configuración virtual, vistas previas de realidad aumentada, reseñas de clientes y servicios fiables de entrega y recogida del aparato antiguo. Los líderes del comercio electrónico amplifican la comodidad con franjas de entrega transparentes, retirada de embalajes y eliminación de unidades antiguas, que ahora igualan muchos de los beneficios prácticos antes reservados a las tiendas especializadas. Los supermercados de descuento y las plataformas exclusivamente en línea están profundizando sus estrategias de marca propia en pequeños electrodomésticos, presentando un valor atractivo sin sacrificar el rendimiento energético básico. Los puntos de venta de marca exclusiva y los canales directos al consumidor, incluidas las tiendas de fabricantes y los centros de experiencia, capturan margen agrupando suscripciones, actualizaciones y garantías extendidas. La inversión en logística de última milla y soporte posventa sigue siendo imprescindible para los minoristas exclusivamente en línea, dadas las expectativas establecidas por las cadenas especializadas y los canales de marca propia.

Análisis Geográfico

Inglaterra representó una participación del 39,18% en 2025, liderada por la densidad de población, los mayores ingresos disponibles en el Sureste y Londres, y una mayor cobertura minorista para opciones de entrega en el mismo día y al día siguiente. Londres sirve como centro de adopción temprana de refrigeración conectada, aspiradoras robóticas y grifos de agua hirviendo, con compradores que valoran la integración del diseño y las largas ventanas de soporte de software junto con la eficiencia. El Sureste continúa sosteniendo la demanda de paquetes integrados premium como parte de reformas y ampliaciones de cocina, incluso cuando la actividad inmobiliaria se moderó en 2025. Regiones como el Noroeste y West Midlands muestran una actividad estable en el segmento medio, impulsada por marcas de valor sólidas y promociones competitivas. A medida que los modelos de financiación y suscripción se amplían, más compradores en cinturones de cercanías y centros urbanos pueden adoptar lavadoras y secadoras de alta eficiencia que se alinean con la optimización según el momento de uso.

Escocia contribuye con una participación menor en valor, pero tiene una relevancia política desproporcionada porque su objetivo de neutralidad de carbono para 2045 amplifica la economía de los electrodomésticos eléctricos eficientes, especialmente en áreas con mayores cargas de calefacción en invierno. Las subvenciones y préstamos combinados mejoran el período de amortización de las bombas de calor y apoyan las mejoras complementarias en lavandería y refrigeración. La refrigeración premium con longevidad y gestión precisa de la temperatura resuena entre los propietarios que prefieren reducir la frecuencia de sustitución e invertir en calidad. Gales se beneficia de programas de eficiencia específicos para el parque de alquiler y de propiedad, con actividad concentrada en Cardiff y Swansea, y las limitaciones presupuestarias dan forma a las combinaciones de productos. En estas naciones con poderes delegados, la capacidad de los instaladores y las redes de soporte influyen en la velocidad y el tipo de mejoras de electrodomésticos que acompañan a las reformas de calefacción y envolvente del edificio.

Irlanda del Norte lidera el crecimiento con una CAGR del 4,28% hasta 2031, ya que el Marco de Windsor permite el acceso a doble mercado y un cumplimiento normativo más sencillo para los productos que cumplen los requisitos de etiquetado alineados con la UE en esa jurisdicción. Esto reduce la fricción para los minoristas que atienden tanto a clientes de Irlanda del Norte como de Gran Bretaña y puede reducir el capital de trabajo inmovilizado en existencias duplicadas. Los programas de financiación pública continúan respaldando la eficiencia de los hogares rurales, fomentando la sustitución de unidades anteriores a 2010 en refrigeración y lavandería. En Belfast y Derry/Londonderry, la adopción de electrodomésticos inteligentes se alinea con la disponibilidad de fibra óptica y 5G, mientras que la dinámica de precios transfronteriza en torno al euro y la libra esterlina influye en las compras en los condados fronterizos. El mercado de electrodomésticos del Reino Unido se beneficia cuando estos focos regionales de apoyo político y conectividad se traducen en una adopción más amplia de productos eficientes y conectados.

Panorama Competitivo

La competencia está moderadamente fragmentada, con BSH Hausgeräte, Beko Europe, Haier, Samsung y LG como grupos líderes que abarcan posiciones desde el segmento de valor hasta el premium en el mercado de electrodomésticos del Reino Unido. Beko Europe integró las marcas Hotpoint e Indesit de Whirlpool EMEA en su cartera, consolidando cuota y ampliando su escalera de precios bajo una única estructura operativa. La diferenciación premium descansa en las características de inteligencia artificial, la personalización del diseño y las sólidas hojas de ruta de software que extienden los ciclos de vida de los dispositivos mediante actualizaciones y diagnósticos remotos. Los ecosistemas conectados se están convirtiendo en una parte central de la identidad de marca a medida que las plataformas amplían las características de interoperabilidad y seguridad para apoyar las tarifas inteligentes y los servicios de red.

Los ciclos de productos recientes destacan apuestas más grandes por la inteligencia integrada. La línea de Samsung en el CES introdujo inteligencia artificial conversacional en los refrigeradores Family Hub y plataformas de limpieza robótica actualizadas, acompañadas de compromisos de longevidad para actualizaciones de software y seguridad Knox Matrix. LG amplió su presencia de IA Core-Tech en refrigeración y cocina, incluyendo cocción asistida por cámara y reconocimiento de ingredientes que se conecta con ThinQ Food. El evento de Dyson en Berlín en 2025 presentó múltiples dispositivos de limpieza inalámbricos y robóticos, incluido un robot húmedo-seco para la detección de manchas y una aspiradora inalámbrica delgada diseñada para facilitar su uso. La presentación de Beko en el IFA destacó las eficiencias de lavandería habilitadas por inteligencia artificial y las secadoras de bomba de calor más silenciosas como parte de su plataforma HomeWhiz, reforzando la narrativa de valor tecnológico de la marca. A medida que las normas de derecho a la reparación maduran y la disponibilidad extendida de piezas se convierte en estándar, los costes de soporte y el diseño del servicio se están convirtiendo en puntos de competencia junto con los precios iniciales.

Las asociaciones de ecosistemas conectan los electrodomésticos con el sistema energético. La colaboración de Haier con Octopus Energy utiliza las ventanas de tarifas según el momento de uso para reducir los costes de lavado para los clientes que programan lavados nocturnos, reforzando el arbitraje en horas valle y el valor de la flexibilidad. El Servicio de Flexibilidad de la Demanda de National Grid ESO proporciona una plantilla para incentivos recurrentes para desplazar cargas programables durante los períodos de mayor demanda, creando una opción para que los fabricantes de electrodomésticos superpongan suscripciones de servicios energéticos sobre el hardware. La seguridad y la privacidad se han convertido en requisitos del sistema en lugar de extras opcionales, y los fabricantes están posicionando las salvaguardas a nivel de hardware para generar confianza y fomentar una mayor participación de los consumidores. A medida que estas capacidades se extienden por las líneas de productos, el mercado de electrodomésticos del Reino Unido puede ver una diferenciación más duradera basada en el soporte de software, las características preparadas para la red y la fiabilidad del servicio.

Líderes de la Industria de Electrodomésticos del Reino Unido

Beko (Arçelik)

Bosch

Haier

Samsung Electronics UK

Electrolux Group (AEG)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Dyson lanzó el pencilwash en el Reino Unido, un limpiador de suelos húmedo y seco que refleja el diseño ultradelgado de 38 mm de diámetro de la serie pencilvac. Está diseñado para hogares modernos y compactos en el Reino Unido, ofreciendo 30 minutos de autonomía y la capacidad de tumbarse plano para limpiar debajo de muebles de tan solo 15 cm de altura.

- Enero de 2026: En el CES 2026, Samsung presentó la familia de refrigeradores bespoke AI family hub y la bodega de vinos con inteligencia artificial, marcando la primera integración de Google Gemini en electrodomésticos. La IA vision inside impulsada por Gemini ahora identifica una gama más amplia de alimentos, incluidos los alimentos procesados y los recipientes etiquetados por el usuario, sin registro manual. También cuenta con un resumen diario que proporciona horarios personalizados e información nutricional directamente en la pantalla del refrigerador.

- Julio de 2025: El Departamento de Seguridad Energética y Cero Neto lanzó una consulta para elevar los estándares de ecodiseño y etiquetado energético para las secadoras de ropa domésticas. La propuesta busca eliminar gradualmente los modelos de ventilación y condensación ineficientes en favor de la tecnología de bomba de calor, pasando a una nueva escala energética de a-g. También propone un índice de reparabilidad obligatorio, vigente a partir de 2027, para garantizar que las piezas de repuesto estén disponibles durante 10 años.

Alcance del Informe del Mercado de Electrodomésticos del Reino Unido

Un electrodoméstico se refiere a un dispositivo eléctrico o mecánico doméstico diseñado para ayudar con las tareas domésticas rutinarias, como cocinar, limpiar, conservar alimentos y controlar el clima, mejorando así la comodidad y la eficiencia en la vida diaria. El mercado de electrodomésticos del Reino Unido abarca tanto los grandes equipos domésticos utilizados para las operaciones domésticas principales como los dispositivos más pequeños de encimera o portátiles utilizados para la preparación de alimentos, la elaboración de bebidas y la limpieza.

El Mercado de Electrodomésticos del Reino Unido está segmentado por Producto, Canal de Distribución y Geografía. Por producto, el mercado se divide en Grandes Electrodomésticos y Pequeños Electrodomésticos. Los grandes electrodomésticos incluyen refrigeradores, congeladores, lavadoras, lavavajillas, hornos (incluidos los hornos combinados y microondas), aires acondicionados y otros grandes electrodomésticos. Los pequeños electrodomésticos incluyen cafeteras, procesadores de alimentos, parrillas y asadores, hervidores eléctricos, licuadoras y batidoras, freidoras de aire, aspiradoras, arroceras eléctricas, tostadoras, hornos de encimera y otros pequeños electrodomésticos. Por canal de distribución, el mercado está segmentado en tiendas multimarca, puntos de venta de marca exclusiva, canales en línea y otros canales de distribución. Geográficamente, el análisis del mercado cubre Inglaterra, Escocia, Gales e Irlanda del Norte. El informe proporciona el tamaño del mercado y las previsiones para el mercado de electrodomésticos del Reino Unido en valor (millones de USD) en todos los segmentos anteriores.

| Grandes Electrodomésticos | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Grandes Electrodomésticos | |

| Pequeños Electrodomésticos | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Licuadoras y Batidoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Producto | Grandes Electrodomésticos | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Grandes Electrodomésticos | ||

| Pequeños Electrodomésticos | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Licuadoras y Batidoras | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de electrodomésticos del Reino Unido en 2026?

El tamaño del mercado de electrodomésticos del Reino Unido es de USD 11.910 millones en 2026 y se proyecta que alcance USD 13.620 millones en 2031, con una CAGR del 2,72% durante 2026-2031.

¿Qué categoría de producto tiene la mayor participación en el mercado de electrodomésticos del Reino Unido?

Los refrigeradores lideraron con una participación en los ingresos del 24,78% en 2025, impulsados por su colocación obligatoria y los ahorros de energía visibles.

¿Qué canal crece más rápido en el mercado de electrodomésticos del Reino Unido?

Se proyecta que el canal en línea crezca a una CAGR del 4,06% hasta 2031, ya que mejores herramientas, entrega y devoluciones mejoran la comodidad.

¿Qué región se expande más rápido dentro del mercado de electrodomésticos del Reino Unido?

Irlanda del Norte es la de mayor crecimiento, con una CAGR del 4,28% proyectada hasta 2031, respaldada por el acceso a doble mercado bajo el Marco de Windsor.

¿Qué políticas están dando más forma a la demanda en el mercado de electrodomésticos del Reino Unido hoy en día?

El reescalado de etiquetas energéticas, las consultas sobre reparabilidad y ecodiseño, el Mecanismo del Mercado de Calor Limpio y los estándares de electrodomésticos inteligentes son clave, respaldados por las tarifas según el momento de uso y los programas de flexibilidad de National Grid ESO.

Última actualización de la página el: