Tamaño y Participación del Mercado de Condensadores de Doble Capa Eléctrica (EDLC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Condensadores de Doble Capa Eléctrica (EDLC) por Mordor Intelligence

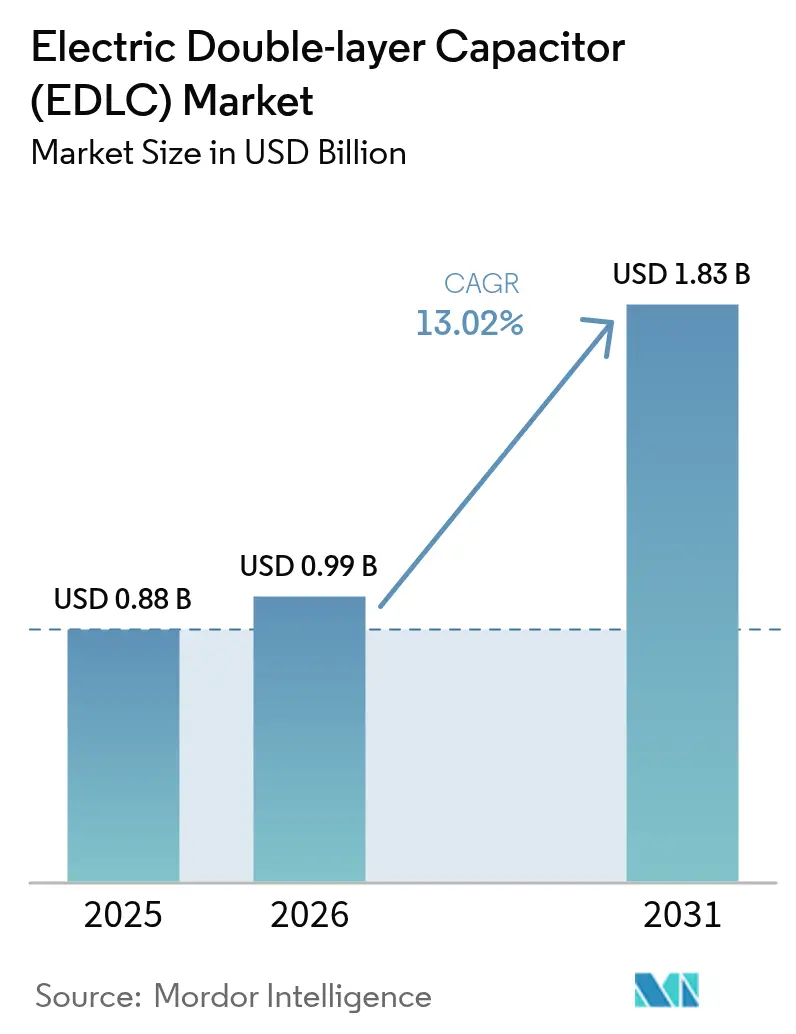

El mercado de condensadores de doble capa eléctrica fue valorado en USD 0,88 mil millones en 2025 y se estima que crecerá desde USD 994,58 millones en 2026 hasta alcanzar USD 1,83 mil millones en 2031, a una CAGR del 13,02% durante el período de previsión (2026-2031). La aceleración de la demanda surge de la convergencia de la electrificación del transporte, los objetivos de modernización de la red eléctrica y los picos de potencia en la computación de borde que las baterías convencionales no pueden satisfacer. La ampliación de la fabricación en Asia-Pacífico, los avances en electrodos mejorados con grafeno y la presión regulatoria en favor de almacenamiento de larga vida y fácilmente reciclable están reforzando el impulso. Los operadores de redes valoran los tiempos de respuesta inferiores a un segundo de la tecnología, mientras que los fabricantes de equipos originales del sector automotriz integran módulos EDLC cilíndricos para capturar energía de frenado regenerativo y satisfacer los requisitos de arquitectura de 48 V. Los diseñadores de electrónica de consumo adoptan celdas de moneda y chip para soportar cargas de ráfaga en dispositivos portátiles sin comprometer el factor de forma. Simultáneamente, la volatilidad de los costos del carbono activado y los fragmentados estándares globales de seguridad moderan el ritmo de las incorporaciones de diseño, lo que lleva a los proveedores a invertir en seguridad de la cadena de suministro y soporte de certificación.

Conclusiones Clave del Informe

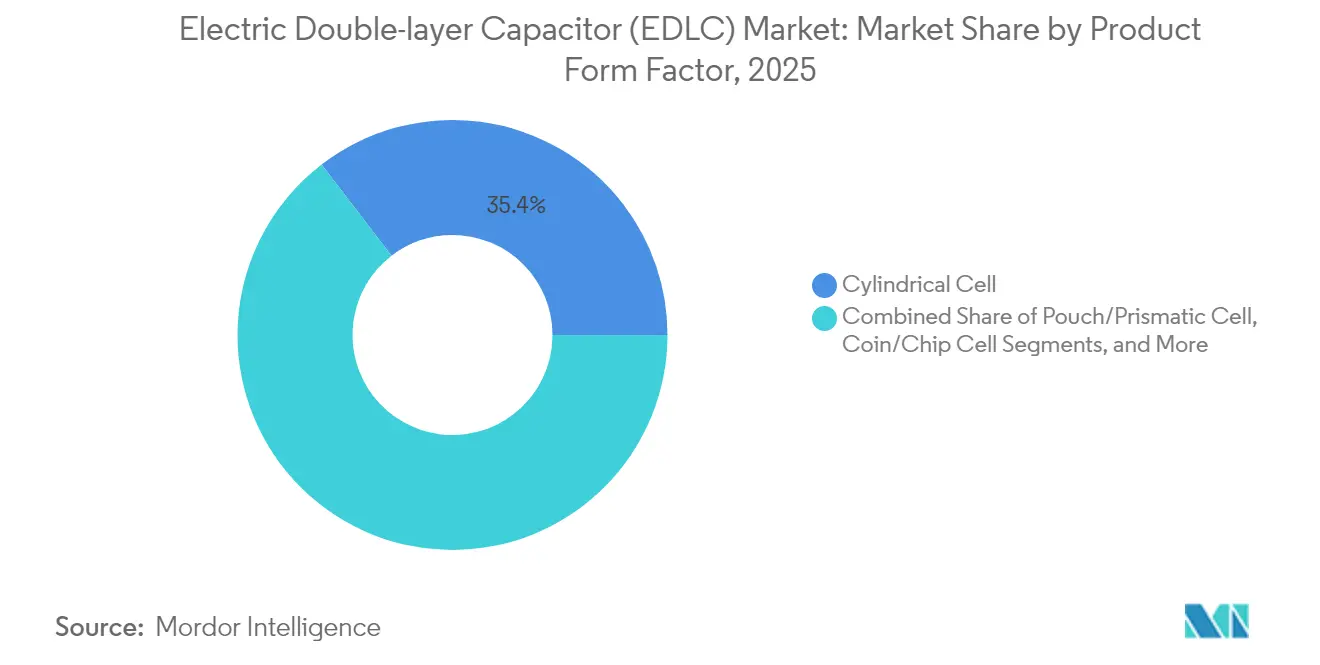

- Por factor de forma del producto, las celdas cilíndricas lideraron el mercado de condensadores de doble capa eléctrica con una participación de ingresos del 35,42% en 2025; se proyecta que las celdas de moneda y chip se expandirán a una CAGR del 14,88% hasta 2031.

- Por voltaje del módulo, el segmento de 10-25 V representó el 40,12% de la participación del mercado de condensadores de doble capa eléctrica en 2025, mientras que se prevé que los módulos con voltajes superiores a 100 V crecerán a una CAGR del 14,63% hasta 2031.

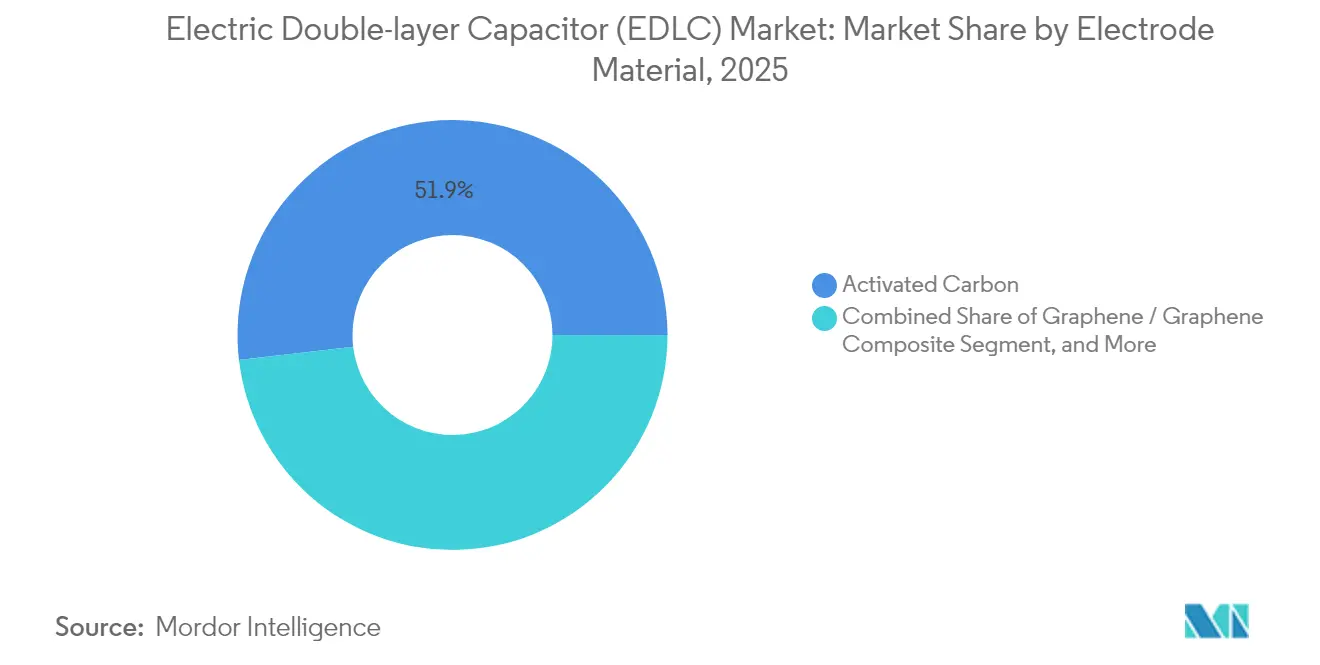

- Por material del electrodo, el carbono activado representó el 51,86% del tamaño del mercado de condensadores de doble capa eléctrica en 2025, y se proyecta que los compuestos de grafeno avanzarán a una CAGR del 14,31% hasta 2031.

- Por industria del usuario final, la electrónica de consumo capturó el 31,25% de la participación de ingresos del mercado de condensadores de doble capa eléctrica en 2025; el segmento automotriz y de transporte es el de más rápido crecimiento, con una CAGR del 13,96% hasta 2031.

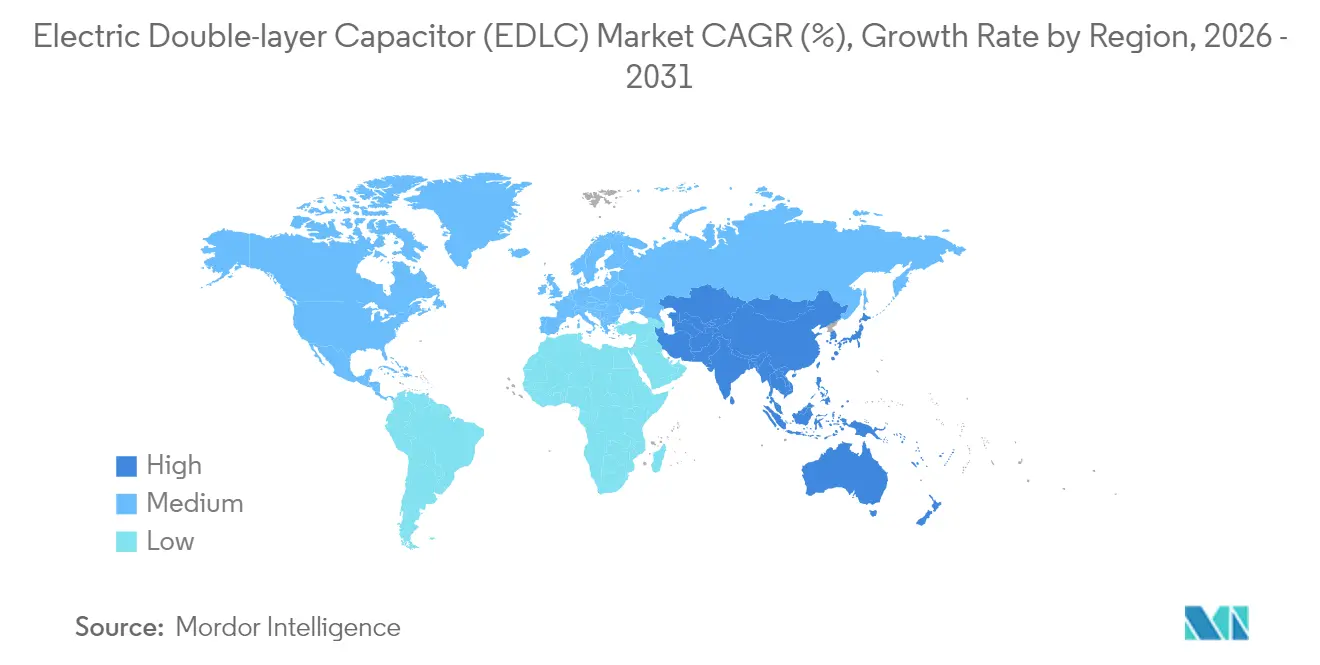

- Asia-Pacífico mantuvo el 42,10% de la participación de ingresos del mercado de condensadores de doble capa eléctrica en 2025 y avanza a una CAGR del 13,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Condensadores de Doble Capa Eléctrica (EDLC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción del frenado regenerativo en vehículos eléctricos/vehículos eléctricos híbridos | +3.2% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de regulación de frecuencia a escala de red eléctrica y suavizado de energías renovables | +2.8% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tendencia de miniaturización en electrónica de consumo que requiere amortiguadores de potencia de ráfaga | +2.1% | Núcleo de Asia-Pacífico, con expansión global | Corto plazo (≤ 2 años) |

| Rápida implantación de macroceldas y microceldas 5G que necesitan soporte de potencia pico | +1.9% | Centros urbanos globales | Mediano plazo (2-4 años) |

| Aparición de arquitecturas de respaldo de centros de datos de borde de 48 V | +1.6% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Transición de la defensa hacia plataformas de energía dirigida de alto pulso | +1.3% | América del Norte, Unión Europea y Asia-Pacífico seleccionada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción del frenado regenerativo en vehículos eléctricos/vehículos eléctricos híbridos

Los fabricantes de automóviles integran soluciones del mercado de condensadores de doble capa eléctrica en plataformas híbridas suaves de 48 V para aprovechar la energía de frenado que las celdas de iones de litio no pueden absorber rápidamente. Los módulos EDLC capturan pulsos de carga a escala de milisegundos, aumentando la eficiencia de combustible urbana en un 15-20% y permitiendo el cumplimiento de los objetivos de CO₂ europeos sin necesidad de migrar a híbridos completos.[1]JYH HSU Electronics, "¿Qué es un Supercondensador?", jeccapacitor.com Los operadores de flotas de autobuses y vehículos de tren ligero priorizan la tecnología para reducir el mantenimiento por desgaste de frenos y lograr reducciones de peso que mejoran la economía de carga útil.

Creciente demanda de regulación de frecuencia a escala de red eléctrica y suavizado de energías renovables

Las empresas de servicios públicos incrementan su participación de energía solar y eólica, reduciendo la inercia e intensificando la volatilidad de frecuencia. Los gabinetes SkelGrid 2.0 de Skeleton Technologies suministran hasta 3 MW en un segundo, entregando inercia sintética con una eficiencia de ciclo completo del 99%.[2]Skeleton Technologies, "Maximizando la Estabilidad de la Red: Cómo los Supercondensadores están Configurando la Respuesta de Frecuencia", skeletontech.com Las subastas de servicios auxiliares en Estados Unidos y Alemania recompensan la respuesta inferior a un segundo, permitiendo recuperaciones de inversión en menos de tres años para activos de respuesta rápida de frecuencia basados en EDLC.

Tendencia de miniaturización en electrónica de consumo que requiere amortiguadores de potencia de ráfaga

Los dispositivos portátiles y los auriculares integran EDLC de tipo moneda para suministrar corrientes pico en ráfagas de sensores, transmisiones Bluetooth y retroalimentación háptica sin necesidad de sobredimensionar las micropilas de iones de litio. Los microsupercondensadores de laboratorio fabricados en obleas de 200 mm logran densidades de celda de 54,9 unidades/cm², permitiendo la incorporación directa junto a semiconductores.[3]Instituto de Ingenieros Eléctricos y Electrónicos, "Hacia Dispositivos Estándar de Alta Potencia en Chip", ieee.org Los fabricantes de dispositivos mejoran la experiencia del usuario ofreciendo pantallas más brillantes y un reconocimiento de gestos más rápido mientras mantienen una autonomía de varios días.

Rápida implantación de macroceldas y microceldas 5G que necesitan soporte de potencia pico

El consumo promedio de una estación base 5G duplica al de 4G, con picos de tráfico que generan picos transitorios del 300-400%. Los bastidores de supercondensadores de grafeno de 48 V de Shanghai Green Tech protegen las radios de las caídas de tensión, evitan los ciclos de reinicio y admiten la conmutación sin interrupciones a grupos electrógenos diésel durante los cortes. Los operadores prefieren los sistemas EDLC para gabinetes exteriores que experimentan oscilaciones de temperatura que van de −40 °C a +55 °C, mientras que las baterías de iones de litio requieren control térmico activo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo en USD por Wh frente a las baterías de iones de litio | −2.4% | Global, mercados sensibles al costo | Mediano plazo (2-4 años) |

| Complejidad de integración en diseño debido a la fragmentación de estándares | −1.8% | Global, despliegues en múltiples regiones | Largo plazo (≥ 4 años) |

| Volatilidad en el precio de las materias primas de carbono activado | −1.3% | Global, cadena de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Posible extensión de la obligación de devolución de baterías de la Unión Europea a los módulos EDLC | −0.9% | Europa, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor costo en USD por Wh frente a las baterías de iones de litio

Los conjuntos EDLC siguen cotizándose entre USD 800 y 1.200/kWh, frente al parámetro de referencia de menos de USD 150/kWh de los iones de litio, lo que restringe la adopción donde la densidad energética domina el cálculo económico.[4]Raphael Areola et al., "Sistemas Integrados de Almacenamiento de Energía para Mayor Eficiencia de la Red", Energies, mdpi.com El argumento del costo total de propiedad solo prevalece en aplicaciones de alto número de ciclos, lo que obliga a los proveedores a enfatizar los ahorros en mantenimiento del ciclo de vida y los créditos de reciclaje en el marco de la futura normativa de la Unión Europea.

Complejidad de integración en diseño debido a la fragmentación de estándares

La ausencia de un protocolo de prueba global armonizado obliga a los proveedores a navegar por separado por los estándares IEC, UL, IEEE y los estándares automotrices regionales. Las campañas de certificación pueden extenderse más de 18 meses, ralentizando el lanzamiento de productos en múltiples regiones y perjudicando a las empresas emergentes con recursos limitados. El borrador del estándar IEEE P2976-2025 para el rendimiento de los supercondensadores tiene como objetivo agilizar el cumplimiento normativo; sin embargo, su implementación va rezagada respecto a las necesidades del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Factor de Forma del Producto: Las Celdas Cilíndricas Anclan las Aplicaciones de Alta Potencia

Las unidades cilíndricas representaron el 35,42% de los ingresos de 2025, sustentadas por la confiabilidad probada en módulos de arranque automotrices y bancos industriales de UPS. Se proyecta que el tamaño del mercado de condensadores de doble capa eléctrica para diseños cilíndricos alcanzará USD 652 millones en 2031, expandiéndose en línea con la adopción de vehículos híbridos suaves de 48 V. Las dimensiones mecánicas estandarizadas simplifican la integración con las bandejas de baterías existentes, reduciendo los gastos generales de ingeniería. Mientras tanto, los formatos de moneda y chip crecen a una CAGR del 14,88% a medida que los dispositivos portátiles, los parches inteligentes y los sensores de presión de neumáticos requieren perfiles de menos de un milímetro. Los fabricantes despliegan colectores de corriente patterned con láser y electrolitos de estado sólido para elevar la energía por centímetro cúbico. A lo largo del horizonte de previsión, los límites del factor de forma se difuminan a medida que el diseño orientado al ensamblaje se desplaza hacia híbridos batería-condensador co-empaquetados que incorporan capas EDLC alrededor de núcleos de iones de litio prismáticos.

Los proveedores de cilíndricas se centran en innovaciones de enfriamiento, como carcasas de extrusión de aluminio, que reducen la resistencia térmica en un 30%. Los innovadores en celdas de moneda escalan la impresión de electrodos de rollo a rollo para controlar los costos. Las opciones de bolsa y prismáticas desempeñan un papel de puente donde los diseñadores gestionan cavidades irregulares, especialmente en aviónica aeroespacial y vehículos de guiado automático que navegan con restricciones de anchura. Los integradores de módulos y sistemas enfatizan los diseños de barras colectoras de conexión y desconexión sencilla y la protección a nivel de celda con fusibles para cumplir los niveles de seguridad de UPS clase C de la norma IEC 62040.

Por Voltaje del Módulo: Los Segmentos de Rango Medio Equilibran Seguridad y Rendimiento

Los módulos calificados entre 10-25 V capturaron el 40,12% de la participación de 2025 gracias a la compatibilidad con los subsistemas automotrices de 12 V y los controles industriales de 24 V. Los diseñadores logran liderazgo en el mercado de condensadores de doble capa eléctrica aprovechando los estándares existentes de arneses de cableado y evitando los requisitos de distancia de aislamiento para alta tensión. El crecimiento persiste a medida que las furgonetas de reparto comerciales migran de las baterías de arranque de plomo-ácido a los impulsores de arranque EDLC que soportan un servicio de un millón de ciclos. Se espera que los conjuntos de alto voltaje superiores a 100 V se aceleren a una CAGR del 14,63% para satisfacer los amortiguadores de red de energías renovables y apoyar la tracción de autobuses eléctricos. Los módulos de 162 V de Skeleton destacan el intercambio en caliente seguro, el aislamiento galvánico y los separadores a prueba de fuga térmica, respondiendo a las especificaciones de adquisición de los servicios públicos.

Los micromódulos de baja tensión (<10 V) sostienen las tarjetas inteligentes, las bombas de administración de medicamentos y los implantables donde la seguridad dicta límites seguros al tacto. Las unidades de voltaje medio (25-50 V) se instalan en las unidades de distribución de energía de los centros de datos, sirviendo de puente entre los buses de 48 V y las placas base de los servidores. La hoja de ruta del producto se centra en integrar circuitos de equilibrado activo y análisis del estado de salud a través de CANopen para apoyar el mantenimiento predictivo.

Por Material del Electrodo: El Carbono Activado Mantiene la Amplitud de Adopción

Los electrodos de carbono activado generaron el 51,86% de los ingresos de 2025, impulsados por cadenas de suministro maduras derivadas de cáscara de coco y perfiles de envejecimiento bien caracterizados. El tamaño del mercado de condensadores de doble capa eléctrica vinculado al carbono activado está en camino de superar los USD 948 millones en 2031 a medida que predominan los segmentos sensibles al costo. Se proyecta que los electrodos de grafeno y compuestos de grafeno crecerán a una CAGR del 14,31%, atrayendo a los ingenieros de automoción y aeroespacial con el doble de energía gravimétrica y la mitad de la resistencia en serie equivalente. Sin embargo, los costos de purificación de las materias primas de grafeno retrasan los despliegues masivos. Las mezclas de nanotubos de carbono (CNT) están encontrando adopción en nichos de armas de energía de pulso de defensa, donde la inductancia ultrabaja es crítica.

Los recubrimientos de polímero conductor mejoran la flexibilidad de las pantallas enrollables, mientras que los electrodos mejorados con óxido metálico introducen el almacenamiento de carga pseudocapacitiva, aumentando la energía en un 40% a expensas de una vida de ciclo reducida. La mitigación del riesgo de suministro se vuelve vital ya que Asia-Pacífico representa más del 70% de la capacidad de procesamiento de materias primas de carbono de alta superficie específica. Los fabricantes de equipos originales líderes negocian acuerdos de compra a largo plazo con productores indonesios de carbón de coco y empresas emergentes de exfoliación de grafeno surcoreanas para evitar picos de precios.

Por Industria del Usuario Final: La Electrónica de Consumo Domina, el Sector Automotriz se Acelera

La electrónica de consumo retuvo el 31,25% de los ingresos de 2025, aprovechando celdas de moneda y obleas en auriculares inalámbricos TWS y monitores de actividad física. El ciclo de actualización hacia pantallas microLED más brillantes y sensores de gestos mantiene el dominio en volumen a pesar de la caída de los precios de venta promedio. El sector automotriz emerge como el usuario final de más rápido crecimiento, registrando una CAGR del 13,96%, impulsado por la tecnología de arranque y parada de 48 V, el turbo eléctrico y los rieles de recuperación de energía en autobuses eléctricos. La automatización industrial continúa experimentando un crecimiento constante de dos dígitos en accionamientos de servomotores y compensadores de caída de tensión para máquinas herramienta. La energía y los servicios públicos están ampliando la adopción de respuesta rápida de frecuencia y soporte de arranque en negro a medida que las ventanas de respuesta definidas por los reguladores se reducen a 500 milisegundos.

Los operadores de flotas cuantifican las recuperaciones de inversión a partir del frenado regenerativo asistido por EDLC, observando que los intervalos de sustitución de pastillas de freno se extienden de 50.000 km a 80.000 km y que el consumo de diésel cae entre un 6% y un 8% en las rutas de autobús urbano. En los centros de datos, los módulos de montaje en bastidor reemplazan las baterías de plomo-ácido reguladas por válvula, liberando espacio en el suelo y eliminando la necesidad de sustituciones trimestrales. Los fabricantes de equipos originales de equipos médicos están explorando los conjuntos de amortiguadores EDLC en desfibriladores portátiles para garantizar que la administración de descargas se mantenga constante incluso a medida que las celdas primarias de iones de litio envejecen.

Análisis Geográfico

Asia-Pacífico mantuvo el 42,10% de los ingresos globales en 2025, sustentado por los proyectos piloto de regulación de frecuencia a escala de red eléctrica de China, la miniaturización de la electrónica de consumo en Japón y la agrupación del ecosistema de baterías en Corea del Sur. Los gobiernos regionales asignan fondos de subsidios de capital para cadenas de valor de almacenamiento de energía nacionales, reforzando el liderazgo en costos de fabricación. Los proveedores se benefician de la proximidad a los centros de procesamiento de carbono activado en Indonesia y Vietnam, lo que agiliza la logística y reduce los plazos de entrega. Los fabricantes de automóviles locales anclan los volúmenes de adquisición, fomentando economías de escala que sostienen la competitividad de precios para los mercados de exportación.

América del Norte está capturando una participación creciente a medida que los operadores de transmisión despliegan matrices EDLC para estabilizar las redes que gestionan instalaciones solares récord. Los operadores de centros de datos en Estados Unidos prefieren los bastidores EDLC de 48 V sobre los volantes de inercia debido a sus requisitos de mantenimiento nulo y menores pérdidas en espera. La adquisición de defensa sustenta la financiación de I+D para módulos de potencia de pulso cargados con nanotubos de carbono utilizados en prototipos de energía dirigida. Canadá impulsa reformas mineras para apoyar la purificación doméstica de grafito, posicionándose como fuente alternativa de materias primas en medio de estrategias de diversificación de la cadena de suministro.

Europa avanza en la adopción impulsada por el estricto cumplimiento del ciclo de vida en virtud del Reglamento de Baterías 2023/1542, que extiende la responsabilidad del productor a los productos del mercado de condensadores de doble capa eléctrica. Los fabricantes de automóviles incorporan módulos EDLC para obtener créditos de ecodiseño, mientras que las empresas de servicios públicos realizan proyectos piloto de bloques de almacenamiento híbridos de batería y supercondensador que satisfacen tanto los mandatos de energía como los de calidad de potencia. Los fabricantes invierten en líneas automatizadas de desmontaje al final de la vida útil para cumplir los objetivos mandatados de recuperación del 90% de materiales para 2030. Oriente Medio y África presentan un potencial incipiente, donde las altas temperaturas ambientales hacen que los sistemas EDLC sean atractivos para el respaldo de torres de telecomunicaciones, eliminando la necesidad de bancos de iones de litio en contenedores con climatización.

Panorama Competitivo

La competencia se mantiene moderada, con los cinco principales actores representando alrededor de un tercio de los ingresos. Skeleton Technologies aprovecha las plataformas de grafeno curvo y los módulos de red eléctrica llave en mano para asegurar contratos de servicios públicos en Alemania y Texas. Panasonic se centra en empresas conjuntas automotrices, codiseñando conjuntos de 48 V que integran el equilibrado de bus LIN y mecanismos de ventilación de presión para fabricantes de equipos originales europeos. TDK acelera la integración de materiales tras adquirir una fábrica de electrodos de grafeno en Corea del Sur a finales de 2024, con el objetivo de elevar la densidad energética a 18 Wh/kg para 2026. Shanghai Green Tech escala las líneas de papel de aluminio recubierto con grafeno para suministrar bancos de energía para sitios 5G a los operadores de telefonía móvil chinos. CAP-XX captura nichos de IoT con piezas prismáticas de menos de un milímetro validadas según la norma IEC 62368-1.

Los movimientos estratégicos se centran en el control vertical de los materiales de los electrodos, con acuerdos de compra a largo plazo para carbono activado derivado de cáscara de coco y plantas piloto para carbones derivados de biomasa. Las asociaciones con proveedores de inversores y cargadores permiten soluciones integradas que elevan las barreras de costo de cambio. Los registros de patentes se agrupan en torno a colectores de corriente de baja resistencia, electrolitos de gel sólido y algoritmos de autodiagnóstico que rastrean la deriva de la resistencia en serie equivalente. Los nuevos participantes que apuntan a los segmentos de aviónica y médico se diferencian mediante encapsulantes biocompatibles y carcasas de titanio herméticas.

Los participantes de segundo nivel, incluidos Nippon Chemi-Con y Cornell Dubilier, explotan sus reputaciones de marca en condensadores electrolíticos de aluminio para vender de forma cruzada bancos EDLC a bases de clientes heredadas. Los desarrolladores de almacenamiento de energía híbrido combinan cadenas de fosfato de hierro y litio con frentes de supercondensadores, ofreciendo entrega de potencia en dos etapas que optimiza tanto las métricas de energía como las de potencia pico. Los cambios en la participación de mercado dependerán de la aptitud de los proveedores para alinearse con los estándares internacionales en evolución y demostrar el rendimiento de reciclabilidad en las auditorías de la Unión Europea.

Líderes de la Industria de Condensadores de Doble Capa Eléctrica (EDLC)

-

Maxwell Technologies (Tesla Inc.)

-

Skeleton Technologies OÜ

-

Eaton Corporation

-

Kyocera Corporation

-

Panasonic Holding Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Skeleton Technologies invirtió USD 50 millones para triplicar la capacidad de SkelGrid 2.0 en Leipzig, apuntando a la demanda de regulación de frecuencia en Europa y América del Norte.

- Febrero de 2025: Shanghai Green Tech lanzó el banco de energía de supercondensador de grafeno GTCAP de 430 kWh-150 kW para aplicaciones comerciales de energía solar más almacenamiento.

- Enero de 2025: Panasonic se asoció con un fabricante de equipos originales automotriz europeo para codesarrollar módulos de supercondensador de 48 V de próxima generación para híbridos suaves.

- Diciembre de 2024: Un proyecto híbrido de red eléctrica formadora de batería y supercondensador se conectó a la red de transmisión de China, demostrando la viabilidad comercial de los bloques de almacenamiento combinados.

Alcance del Informe Global del Mercado de Condensadores de Doble Capa Eléctrica (EDLC)

Los condensadores de doble capa eléctrica utilizan materiales de electrodo de alta superficie específica y dieléctricos electrolíticos delgados para lograr valores de capacitancia elevados. Su capacitancia es mayor que la de los condensadores convencionales para almacenar más energía. Su tasa de carga y descarga es mucho más rápida que la de las baterías y pueden soportar más ciclos de carga y descarga.

El mercado de condensadores de doble capa eléctrica (EDLC) está segmentado por usuario final (electrónica de consumo, energía y servicios públicos (aplicaciones de red eléctrica, eólica), industrial, automotriz/transporte (autobús y camión, ferrocarril y tranvía, automóvil híbrido suave de 48 V, microhíbridos y otros automóviles, vehículos pesados), geografía. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Celda Cilíndrica |

| Celda Bolsa / Prismática |

| Celda de Moneda / Chip |

| Módulo (Mayor o igual a 10 F) |

| Conjunto / Sistema |

| Menos de 10 V |

| 10 - 25 V |

| 25 - 50 V |

| 50 - 100 V |

| Mayor de 100 V |

| Carbono Activado |

| Grafeno / Compuesto de Grafeno |

| Nanotubo de Carbono (CNT) |

| Polímero Conductor |

| Mejorado con Óxido Metálico |

| Electrónica de Consumo | |

| Energía y Servicios Públicos | |

| Industrial | |

| Automotriz / Transporte | Autobús y Camión |

| Ferrocarril y Tranvía | |

| Automóvil Híbrido Suave de 48 V | |

| Microhíbridos y Otros Automóviles | |

| Vehículos Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Factor de Forma del Producto | Celda Cilíndrica | |

| Celda Bolsa / Prismática | ||

| Celda de Moneda / Chip | ||

| Módulo (Mayor o igual a 10 F) | ||

| Conjunto / Sistema | ||

| Por Voltaje del Módulo | Menos de 10 V | |

| 10 - 25 V | ||

| 25 - 50 V | ||

| 50 - 100 V | ||

| Mayor de 100 V | ||

| Por Material del Electrodo | Carbono Activado | |

| Grafeno / Compuesto de Grafeno | ||

| Nanotubo de Carbono (CNT) | ||

| Polímero Conductor | ||

| Mejorado con Óxido Metálico | ||

| Por Industria del Usuario Final | Electrónica de Consumo | |

| Energía y Servicios Públicos | ||

| Industrial | ||

| Automotriz / Transporte | Autobús y Camión | |

| Ferrocarril y Tranvía | ||

| Automóvil Híbrido Suave de 48 V | ||

| Microhíbridos y Otros Automóviles | ||

| Vehículos Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grandes serán las ventas globales de condensadores de doble capa eléctrica en 2031?

Se proyecta que las ventas alcanzarán USD 1,83 mil millones en 2031, lo que refleja una CAGR del 13,02% respecto a los niveles de 2026.

¿Qué grupo de usuario final se expande más rápidamente?

Las aplicaciones automotrices y de transporte crecen a una CAGR del 13,96% hasta 2031 a medida que proliferan los diseños de híbrido suave de 48 V y frenado regenerativo.

¿Por qué los servicios públicos favorecen los supercondensadores para la respuesta de frecuencia?

Los sistemas EDLC suministran potencia completa en menos de un segundo y pueden ciclar más de 1 millón de veces, lo que los hace ideales para los mercados de regulación de frecuencia sub-segundo que recompensan la respuesta ultrarrápida.

¿Qué desafíos limitan una implantación más amplia de EDLC?

El mayor costo en USD por Wh frente a los iones de litio y los fragmentados estándares de certificación añaden gastos iniciales y complejidad de diseño.

¿Qué región geográfica lidera la fabricación?

Asia-Pacífico representa el 42,10% de los ingresos de 2025 debido a las cadenas de suministro concentradas, la gran demanda interna y las políticas industriales de apoyo.

¿Cómo influyen los electrodos de grafeno en el rendimiento?

Los compuestos de grafeno aumentan la densidad energética y reducen la resistencia interna, habilitando módulos que almacenan más energía sin sacrificar la durabilidad de un millón de ciclos.

Última actualización de la página el: