Tamaño y Participación del Mercado de Reemplazo Total de Muñeca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

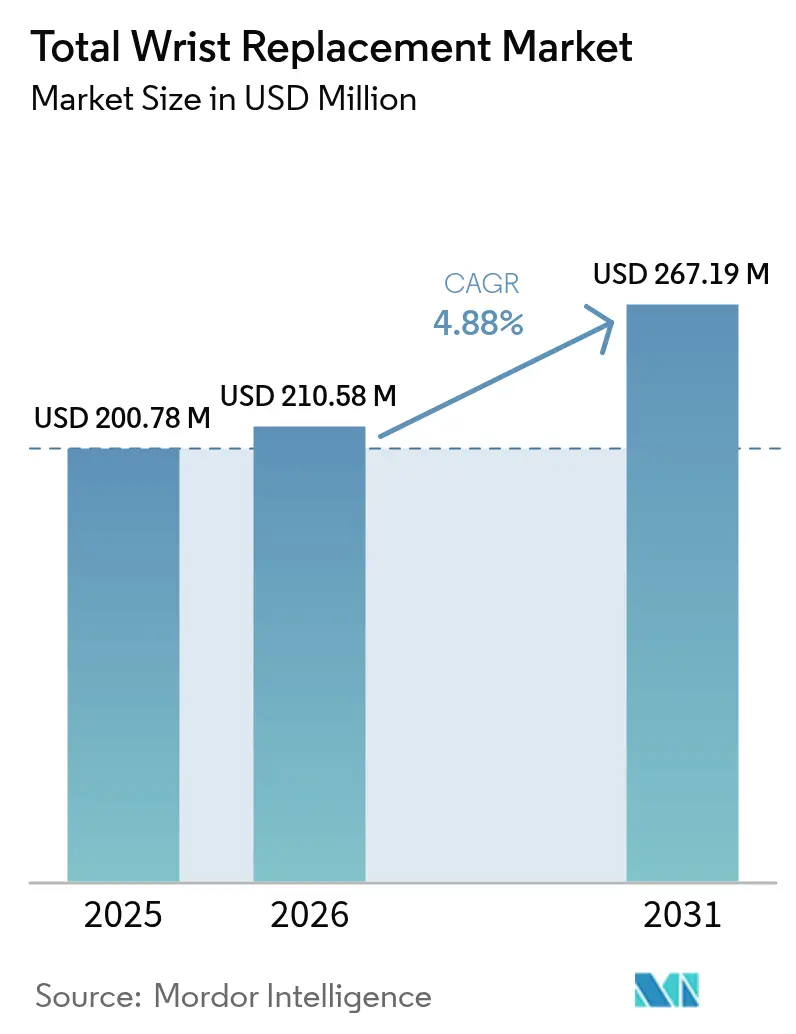

| Tamaño del Mercado (2026) | 210.58 Millones de dólares |

| Tamaño del Mercado (2031) | 267.19 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

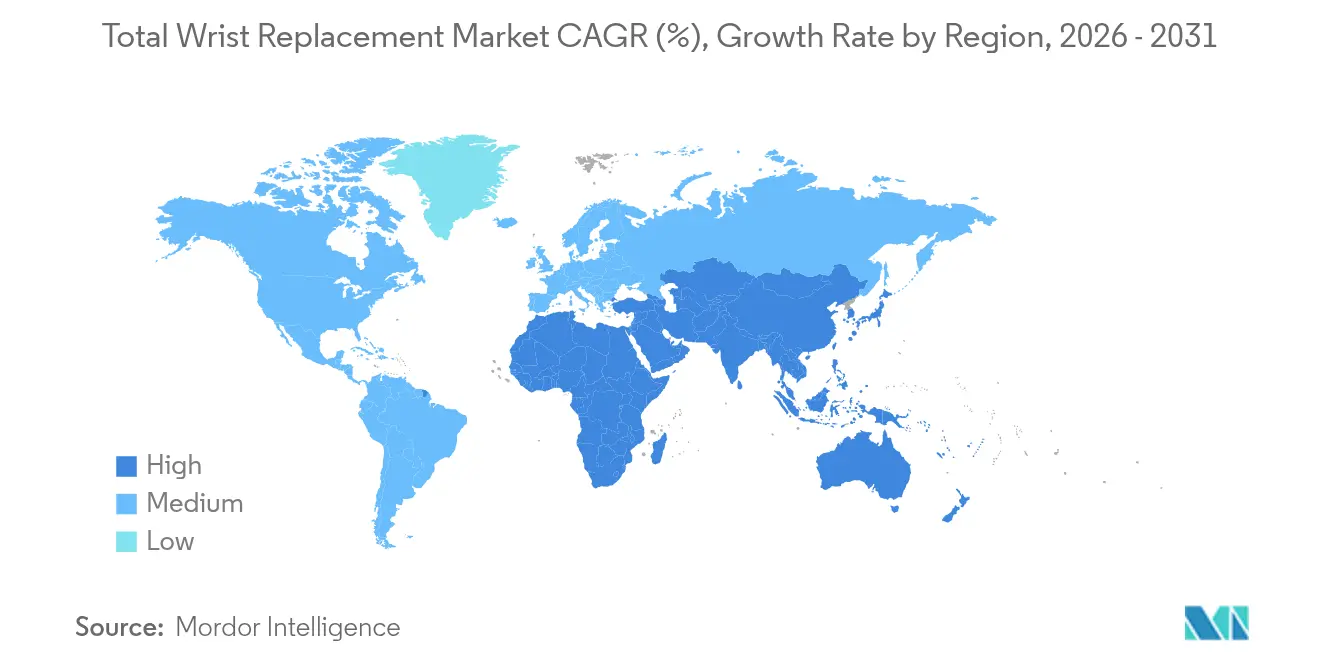

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo Total de Muñeca por Mordor Intelligence

El tamaño del Mercado de Reemplazo Total de Muñeca en 2026 se estima en USD 210,58 millones, creciendo desde el valor de 2025 de USD 200,78 millones, con proyecciones para 2031 que muestran USD 267,19 millones, creciendo a una CAGR del 4,88% durante 2026-2031.

La transición de procedimientos experimentales a soluciones de preservación del movimiento de uso rutinario refleja el desarrollo de implantes de cuarta generación que logran una tasa de supervivencia a cinco años superior al 90%, un nivel de rendimiento que fomenta una adopción más amplia por parte de los cirujanos y respalda la demanda de los pacientes de recuperación funcional frente a las soluciones de fusión. Los modelos de pago agrupado entre los principales pagadores ya han reducido los costos de los episodios de reemplazo articular de Medicare en un 20,8%, creando una visibilidad de costos que favorece las vías ambulatorias e impulsa la migración de procedimientos hacia los centros quirúrgicos ambulatorios. La ciencia de materiales también impulsa la diferenciación: las aleaciones de cobalto-cromo mantienen el liderazgo gracias a su probada resistencia, aunque los componentes cerámicos ganan terreno a medida que los cirujanos buscan minimizar los riesgos de liberación de iones metálicos. Geográficamente, América del Norte sigue siendo el ancla de ingresos, pero la rápida adopción de procedimientos en China, Japón e India posiciona a Asia para la expansión más rápida hasta 2030.

Conclusiones Clave del Informe

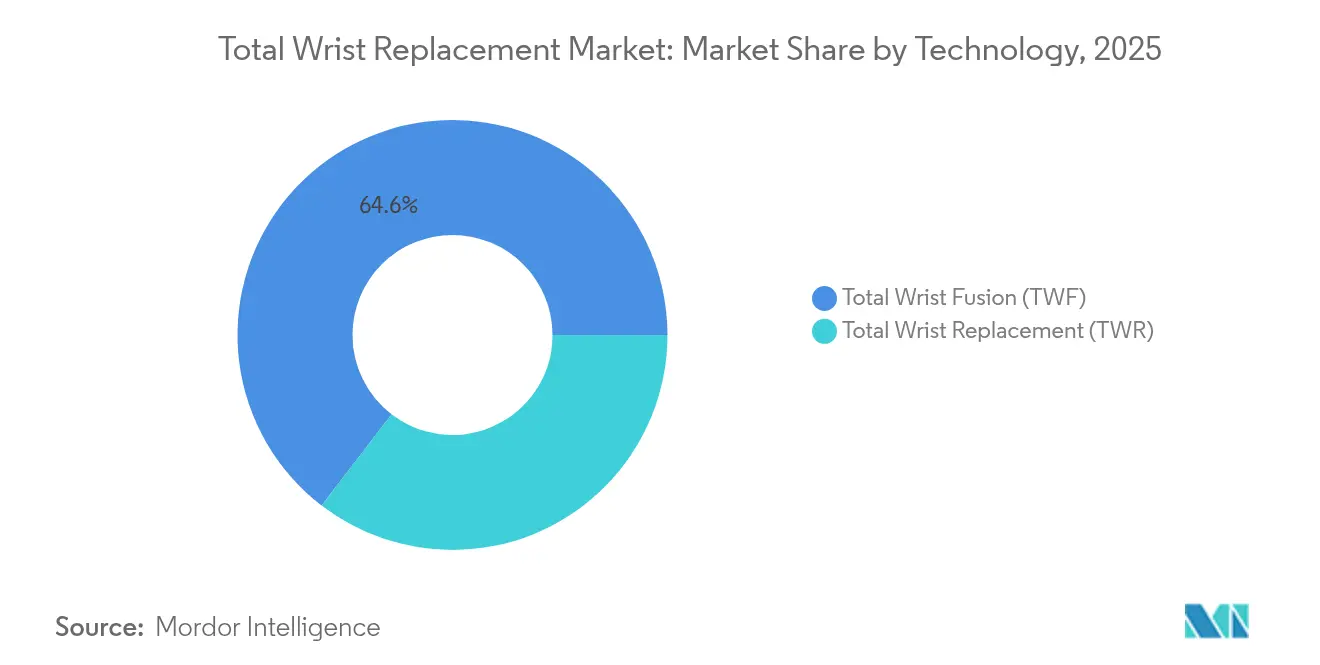

- Por tecnología, la fusión total de muñeca representó el 64,58% de la participación del mercado de reemplazo total de muñeca en 2025, mientras que el reemplazo total de muñeca está proyectado para crecer a una CAGR del 7,21% hasta 2031.

- Por material, las aleaciones de cobalto-cromo capturaron el 57,88% de los ingresos en 2025, mientras que los componentes de base cerámica se expandirán a una CAGR del 8,12% hasta 2031.

- Por usuario final, los hospitales representaron el 67,95% del tamaño del mercado de reemplazo total de muñeca en 2025; se prevé que los centros quirúrgicos ambulatorios crezcan a una CAGR del 9,68% hasta 2031.

- Por geografía, América del Norte dominó con el 39,35% de los ingresos en 2025, mientras que Asia proyecta registrar la CAGR más alta del 9,20% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reemplazo Total de Muñeca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de artritis reumatoide y osteoartritis | +1.2% | América del Norte, Europa, alta visibilidad en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances en implantes modulares de 4.ª generación | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Preferencia por procedimientos de preservación del movimiento | +0.7% | América del Norte, Europa, expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la artroplastia ambulatoria/en centros quirúrgicos ambulatorios | +0.8% | América del Norte, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Surgimiento de dispositivos específicos para el paciente impresos en 3D | +0.6% | América del Norte, Europa, uso piloto en Asia | Largo plazo (≥ 4 años) |

| Modelos de pago agrupado que recompensan los resultados | +0.5% | América del Norte, adopción selectiva en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Artritis Reumatoide y Osteoartritis

La artritis reumatoide afecta a 2,5 millones de personas en los Estados Unidos, y la artritis de muñeca está presente en el 13,6% de la población general, ampliando el grupo clínico elegible para artroplastia.[1]R. Berbrayer, "Epidemiología de la Artritis de Muñeca," eMedicine, medscape.com Los cambios demográficos y los hábitos de trabajo sedentario provocan una aparición más temprana de la patología que impulsa la demanda de tratamiento entre pacientes más jóvenes y económicamente activos. Los estudios comparativos confirman que la artroplastia ofrece mejores resultados funcionales que la artrodesis en cohortes de artritis reumatoide, a pesar de perfiles de complicaciones ligeramente diferentes, lo que refuerza la propuesta de valor del procedimiento. Las terapias antirreumáticas modificadoras de la enfermedad prolongan ahora la integridad articular, aunque la mayor supervivencia aumenta la necesidad de intervenciones de preservación del movimiento a lo largo de la vida. En la práctica, la prótesis Universal de Reemplazo Total de Muñeca mejoró las puntuaciones de Discapacidades del Brazo, Hombro y Mano (DASH) en un 29% al tiempo que redujo las puntuaciones de dolor de 66,3 a 6,7, un resultado que resuena con las prioridades reportadas por los pacientes.

Avances en Implantes Modulares de 4.ª Generación

Los sistemas de cuarta generación proporcionan tasas de supervivencia a cuatro años superiores al 90%, superando ampliamente los resultados a mediano plazo del 42% observados en los dispositivos de primera generación.[2]C. Tomori, "Avances en Sistemas Modulares de Muñeca," Current Orthopaedic Practice, journals.lww.com Las bandejas modulares permiten a los cirujanos personalizar los tamaños de los componentes de forma intraoperatoria, minimizando el riesgo de malalineación y facilitando las revisiones por etapas. La prótesis Freedom, por ejemplo, recibe puntuaciones de satisfacción del paciente de 8,7/10, aunque la radiolucencia radiográfica en un tercio de los implantes subraya la necesidad de vigilancia anual. La cinemática mejorada mediante articulaciones elipsoidales semiconstrictivas distribuye la carga de manera más uniforme en la interfaz radiocarpiana. Los recubrimientos de nitruro de titanio sobre aleaciones de CoCrMo y Ti6Al4V eliminan prácticamente la liberación detectable de iones, respondiendo a las preocupaciones de biocompatibilidad a largo plazo.

Preferencia por Procedimientos de Preservación del Movimiento

La artroplastia total de muñeca restaura aproximadamente el 50% del movimiento fisiológico, mientras que la fusión lo elimina por completo, una distinción que importa a los pacientes que realizan actividades de motricidad fina o deportivas. Las encuestas indican que el 91% de los receptores de artroplastia de revisión reportan dolor nulo o leve, lo que indica una disposición a aceptar el riesgo de revisión para preservar el movimiento. Los módulos de simulación avanzados y el aprendizaje en línea agilizan la formación de los cirujanos, acortando la curva de aprendizaje y ampliando el acceso. A nivel regional, la Asociación de Muñeca de Asia-Pacífico se ha convertido en un canal para cursos cadavéricos y talleres de técnicas que aceleran la adopción de la artroplastia en los mercados emergentes. Las plataformas de toma de decisiones compartidas amplifican aún más los patrones de demanda de los pacientes que favorecen las opciones de preservación del movimiento.

Expansión de la Artroplastia Ambulatoria/en Centros Quirúrgicos Ambulatorios

Las tasas de alta el mismo día para la artroplastia articular total electiva están aumentando a medida que las vías de manejo multimodal del dolor reducen la duración de la estancia y se implementan cambios en las políticas de los pagadores. Los procedimientos de mano realizados en centros quirúrgicos ambulatorios cuestan entre un 25 y un 30% menos que los equivalentes hospitalarios, pero mantienen tasas de complicaciones por debajo del 2,5%, satisfaciendo los criterios de compra basada en valor. El modelo de Atención Integral para el Reemplazo Articular (CJR) de Medicare, que cubre 324 hospitales hasta 2024, incentiva directamente el control de los costos por episodio y estimula los cambios en el lugar de prestación del servicio. Con 6.308 centros quirúrgicos ambulatorios en funcionamiento en 2023, principalmente en centros urbanos densamente poblados, las fuerzas competitivas convierten ahora los casos de mano de alta complejidad en un carril estratégico de crecimiento. La robótica y los análisis de inteligencia artificial refuerzan además la precisión y el monitoreo perioperatorio, permitiendo a los cirujanos replicar los estándares hospitalarios en entornos de menor costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo del Procedimiento y del Dispositivo / Reembolso Limitado | -0.8% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Altas Tasas de Revisión y Complicaciones | -0.6% | Global, con variación regional en la experiencia quirúrgica | Mediano plazo (2-4 años) |

| Precaución Regulatoria tras Retiros de Dispositivos | -0.4% | América del Norte y Europa, con repercusión en los mercados globales | Mediano plazo (2-4 años) |

| Escasa Evidencia a Largo Plazo sobre Nuevos Biomateriales | -0.3% | Global, con énfasis en mercados desarrollados que requieren adopción basada en evidencia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y del Dispositivo / Reembolso Limitado

Los pagadores estadounidenses aún no han publicado determinaciones de cobertura nacional para la artroplastia total de muñeca, lo que obliga a los cirujanos a obtener autorización previa caso por caso. Varios aseguradores privados califican la operación como experimental fuera de las indicaciones de artritis reumatoide, aplicando criterios restrictivos que limitan el flujo de pacientes. Los precios de los dispositivos siguen siendo elevados en comparación con sus equivalentes de cadera y rodilla, ya que los menores volúmenes ofrecen menos economías de escala, mientras que los obstáculos regulatorios aumentan los costos de comercialización. Los contratos de pago agrupado presionan a los proveedores hacia un menor gasto en implantes, a menos que los resultados superiores justifiquen componentes de mayor precio. En muchos mercados emergentes, los pagadores estatales favorecen las intervenciones ortopédicas de alto volumen sobre los procedimientos de muñeca de nicho, retrasando la inclusión en el reembolso.

Altas Tasas de Revisión y Complicaciones

La supervivencia libre de revisión a cinco años se sitúa en el 71%, cayendo al 60% a los 10 años, muy por debajo de los referentes de cadera y rodilla, lo que disuade tanto a los cirujanos como a los pagadores.[3]N. Yoshida, "Tasas de Revisión en Artroplastia de Muñeca," PubMed, pubmed.ncbi.nlm.nih.gov Los perfiles de complicaciones abarcan aflojamiento, luxación e infección; los intentos de revisión conllevan tasas de complicaciones del 50% y un riesgo de re-revisión del 21,6%. Los retiros de dispositivos, como el sistema Maestro de Zimmer Biomet, ilustran cómo la exposición a responsabilidades reduce la oferta de productos a pesar de datos de supervivencia satisfactorios a mediano plazo. La compleja anatomía de la muñeca, combinada con los bajos volúmenes de procedimientos, alarga la curva de aprendizaje, elevando las tasas de fallo temprano en manos inexpertas. Los retiros de la FDA de insertos propensos a la oxidación aumentan aún más la precaución durante las decisiones de compra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de la Fusión en Medio de la Innovación en Artroplastia

La Fusión Total de Muñeca representó el 64,58% de los ingresos en 2025, lo que ilustra la confianza de los cirujanos en el control confiable del dolor y la unión predecible. En contraste, la artroplastia crece a una CAGR del 7,21% a medida que los dispositivos de cuarta generación demuestran durabilidad más allá de la cohorte de artritis reumatoide y también en indicaciones de osteoartritis y postraumáticas, ampliando la base de candidatos. La prótesis de titanio microporoso impresa en 3D (3DMT-Muñeca) redujo el dolor de 66,3 a 6,7 al tiempo que triplicó la fuerza de agarre, reforzando el impulso de las plataformas de preservación del movimiento.

Los metaanálisis clínicos sitúan las complicaciones de la artroplastia en el 19%, casi igualando la tasa del 17% observada en la fusión en casos de artritis reumatoide, erosionando las percepciones históricas de alto riesgo de fracaso. La supervivencia a siete años del 97% lograda por el sistema Re-motion subraya el progreso, aunque un tercio de los receptores aún se enfrenta a intervenciones secundarias. La guía de inteligencia artificial ofrece ahora una precisión milimétrica en la trayectoria de los tornillos y la alineación de los componentes, mejorando la reproducibilidad. A medida que la evidencia se consolida, el tamaño del mercado de reemplazo total de muñeca para la artroplastia está destinado a expandirse más rápido que cualquier otro segmento tecnológico hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Innovación Cerámica Desafía el Dominio de los Metales

Las aleaciones de cobalto-cromo capturaron el 57,88% de los ingresos en 2025 gracias a su resistencia a la fatiga y décadas de familiaridad clínica. Sin embargo, los cerámicos están creciendo a una CAGR del 8,12% porque reducen los residuos de desgaste y eliminan la exposición a iones metálicos, alineándose con las crecientes expectativas de seguridad de los pacientes. Las aleaciones de titanio, mejoradas con recubrimientos atómicos de TiO₂, resisten la corrosión por rozamiento y prolongan la vida útil.

Los nuevos cerámicos de alto rendimiento exhiben menores tasas de desgaste y una mejor osteointegración, lo que respalda un uso de indicaciones más amplio. Las aleaciones Ti-33Mo-0,2C alcanzan ahora una resistencia a la tracción última de 960 MPa sin comprometer la biocompatibilidad. La fabricación aditiva permite a los ingenieros producir andamios similares a estructuras trabeculares que fomentan el crecimiento óseo, trasladando la tecnología de placas dorsales del trauma a las carcasas de artroplastia. En este contexto, el tamaño del mercado de reemplazo total de muñeca para los cerámicos está posicionado para obtener ingresos incrementales sustanciales a pesar del dominio actual de los metales.

Por Usuario Final: Experiencia Hospitalaria frente a Eficiencia de los Centros Quirúrgicos Ambulatorios

Los hospitales controlaron el 67,95% de los ingresos de 2025, lo que refleja los recursos multidisciplinarios necesarios para la implantación compleja de muñeca y las posibles revisiones. Sin embargo, los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,68% a medida que los protocolos de recuperación mejorada mejoran el control del dolor y las técnicas anestésicas, permitiendo el alta segura el mismo día para casos cuidadosamente seleccionados. La cirugía de mano en centros quirúrgicos ambulatorios cuesta entre un 25 y un 30% menos que la cirugía hospitalaria, con tasas de complicaciones inferiores al 3%, respondiendo a los imperativos de los pagadores en materia de valor.

Las clínicas ortopédicas especializadas ocupan un terreno intermedio ágil, ofreciendo experiencia concentrada sin los gastos generales de un hospital terciario. Los modelos basados en valor del CMS impulsan el volumen desde los grupos de diagnóstico relacionado (GRD) de hospitalización hacia estos entornos ambulatorios, mientras que las plataformas de robótica e imagen ofrecen precisión quirúrgica en espacios compactos. En consecuencia, se prevé que la participación de mercado de reemplazo total de muñeca de los hospitales disminuya gradualmente a medida que los centros quirúrgicos ambulatorios capten casos complejos pero protocolizados durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene el liderazgo con el 39,35% de los ingresos en 2025, respaldada por iniciativas de Medicare como el CJR que reducen los costos promedio por episodio y crean un reembolso estable para los implantes complejos de muñeca. Los centros de excelencia consolidados atraen volumen a nivel nacional, mientras que la claridad del proceso 510(k) de la FDA reduce el obstáculo para las mejoras incrementales de los implantes. La expansión de los centros quirúrgicos ambulatorios, impulsada por la presión de los pagadores, acelera las conversiones del lugar de prestación del servicio sin disminuir las métricas de seguridad del paciente.

Asia-Pacífico registra la CAGR más rápida del 9,20% hasta 2031. El alto volumen de procedimientos de China, junto con la capacidad de fabricación local, posiciona ahora a los implantes nacionales por delante de los importados, reduciendo drásticamente las relaciones precio-rendimiento. El intercambio de conocimientos a través de la Asociación de Muñeca de Asia-Pacífico, junto con los intercambios de becas multinacionales, difunde rápidamente las mejores prácticas quirúrgicas. Japón e India elevan aún más las cifras regionales gracias a la expansión del seguro nacional y las redes hospitalarias del sector privado.

Europa registra un crecimiento moderado y constante. El mercado se beneficia de una adopción metódica tras rigurosos ciclos de retroalimentación de registros que evalúan la supervivencia y las métricas de complicaciones. La finalización de la adquisición de LimaCorporate por parte de Enovis por EUR 800 millones en 2024 incorporó experiencia adicional en impresión 3D a las carteras continentales, apoyando la adopción de diseños de titanio trabecular. Los consorcios de investigación transfronterizos, combinados con las directivas de dispositivos médicos de la Unión Europea, proporcionan una vía integrada para los implantes avanzados, preservando al mismo tiempo las obligaciones de seguridad del paciente.

Panorama Competitivo

La competencia en el reemplazo total de muñeca sigue siendo moderadamente concentrada. Las multinacionales ortopédicas aprovechan las sinergias de diseño, marketing y distribución de sus líneas de cadera y rodilla para defender su participación en este segmento más pequeño. La salida de Zimmer Biomet del sistema Maestro, a pesar de tasas de supervivencia a cinco años del 90-100%, pone de manifiesto cómo la exposición a responsabilidades y los retiros moderan el apetito por el riesgo de nuevos productos. Los líderes del mercado se diferencian cada vez más mediante publicaciones de supervivencia, academias de formación de cirujanos y herramientas de navegación digital que mejoran la precisión técnica.

La consolidación estratégica está cobrando impulso. Enovis absorbió LimaCorporate por EUR 800 millones en 2024 para crear una unidad de reconstrucción de USD 1.000 millones con titanio trabecular avanzado impreso en 3D. Los sistemas de guía basados en inteligencia artificial integrados en las plataformas líderes ofrecen retroalimentación intraoperatoria, reduciendo el malposicionamiento de los componentes y potencialmente disminuyendo la tasa de fallo temprano. Mientras tanto, los fabricantes regionales de China e India aseguran licitaciones locales combinando un menor costo con los objetivos de localización exigidos por los gobiernos.

Las oportunidades de espacio en blanco se encuentran en la instrumentación específica para el paciente, los habilitadores robóticos para campos quirúrgicos limitados y los cerámicos de ultra resistencia al desgaste. Las empresas que demuestren durabilidad y proporcionen vías de revisión sólidas mientras forman a los cirujanos ampliarán su ventaja a medida que los volúmenes de procedimientos aumenten en entornos ambulatorios a nivel mundial. El mercado de reemplazo total de muñeca recompensa, por tanto, la escala, la transparencia de los datos clínicos y la capacidad de involucrar a las crecientes redes de centros quirúrgicos ambulatorios.

Líderes de la Industria de Reemplazo Total de Muñeca

Zimmer Biomet

Johnson and Johnson

Stryker Corporation

Smith & Nephew plc

Enovis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Zimmer Biomet anunció ventas netas del primer trimestre de 2025 de USD 1.909,1 millones, lo que representa un aumento del 1,1%, al tiempo que actualizó la orientación de ingresos para todo el año para reflejar la adquisición de Paragon 28, con enfoque en los segmentos ortopédicos de pie y tobillo. La empresa presentó innovaciones en la reunión anual de la Academia Estadounidense de Cirujanos Ortopédicos (AAOS), incluidos avances en productos de cadera y rodilla que pueden influir en las ofertas de reemplazo de muñeca.

- Abril 2025: Smith+Nephew reportó ingresos del primer trimestre de 2025 de USD 1.407 millones con un crecimiento subyacente de ingresos del 3,2% en Ortopedia, destacando un sólido desempeño en implantes de rodilla y cadera y nuevos lanzamientos de productos, incluidas innovaciones en robótica quirúrgica y sistemas de implantes. El Sistema de Cadera Primaria CATALYSTEM y los insertos LEGION Medial Stabilized recibieron la autorización de la FDA, lo que indica avances continuos en su cartera de productos.

- Febrero 2025: Zimmer Biomet reportó ventas netas del cuarto trimestre de USD 2.023 millones, un aumento del 4,3%, y anunció un acuerdo para adquirir Paragon 28, con enfoque en el segmento ortopédico de pie y tobillo. La empresa recibió aprobaciones de la FDA para varios productos, incluida la Rodilla Parcial sin Cemento Oxford y el Sistema de Hombro sin Vástago OsseoFit.

- Enero 2024: Enovis Corporation completó la adquisición de LimaCorporate S.p.A. por aproximadamente EUR 800 millones, reforzando su posición en el mercado global de reconstrucción ortopédica y añadiendo una cartera de soluciones quirúrgicas innovadoras, incluidos implantes de Titanio Trabecular impresos en 3D.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, consideramos el mercado de reemplazo total de muñeca como todos los sistemas quirúrgicos, implantes y desechables relacionados diseñados para sustituir completamente la articulación radiocarpiana, restaurando el movimiento en casos de artritis grave o trauma. La definición limita la medición a los ingresos por implantes de primera vez que se originan en los fabricantes de equipos originales y sus distribuidores autorizados en todos los principales entornos de atención a nivel mundial.

Exclusión del Alcance: El estudio excluye los kits de artrodesis parcial, el hardware de fijación externa y las terapias no quirúrgicas de muñeca.

Descripción General de la Segmentación

- Por Tecnología

- Reemplazo Total de Muñeca (RTM)

- Fusión Total de Muñeca (FTM)

- Por Material

- Aleaciones de Cobalto-Cromo

- Aleaciones de Titanio

- Acero Inoxidable

- Componentes de Base Cerámica

- Componentes de Polímero

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Ortopédicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Realizamos entrevistas con cirujanos ortopédicos, responsables de adquisiciones en hospitales públicos y gerentes de centros de cirugía ambulatoria en América del Norte, Europa y naciones asiáticas de alto crecimiento. Sus aportaciones refinaron las tasas de adopción, los precios de venta promedio, los intervalos típicos de revisión y el ritmo al que la fusión de muñeca sigue siendo preferida sobre el reemplazo total.

Investigación Documental

Nuestros analistas comenzaron con conjuntos de datos abiertos que rastrean los procedimientos articulares y la prevalencia de artritis, como la Muestra Nacional de Pacientes Hospitalizados de los Estados Unidos, los archivos de actividad hospitalaria de Eurostat, el estudio de la Carga Global de Enfermedades y los avisos de autorización de dispositivos de la FDA y la Agencia Europea de Medicamentos (EMA). Organismos comerciales como la Academia Estadounidense de Cirujanos Ortopédicos y la Fundación de Artritis ayudaron a dimensionar los grupos de candidatos, mientras que los datos de aduanas y envíos de UN Comtrade revelaron el flujo transfronterizo de implantes a base de cobalto y titanio. Las pistas financieras de D&B Hoovers y los breves artículos de noticias recopilados a través de Dow Jones Factiva anclaron las divisiones de ingresos. Esta lista es meramente ilustrativa y muchas fuentes adicionales informaron la validación posterior.

Dimensionamiento del Mercado y Pronóstico

El modelado descendente comienza con los volúmenes registrados de artroplastia de muñeca que reconstruimos a partir de códigos de procedimientos, cohortes de prevalencia y penetración del tratamiento, que luego se multiplican por los precios de venta promedio específicos de cada región para obtener los ingresos de 2025. Las verificaciones ascendentes consolidan los ingresos muestreados de los fabricantes y las auditorías de canales para ajustar los totales. Las variables clave incluyen los recuentos diagnosticados de artritis reumatoide y osteoartritis, los retrasos en cirugías electivas, los cambios en el reembolso, las aprobaciones de implantes impresos en 3D y la erosión mediana del precio de los implantes. Una regresión multivariante combinada con una extensión de tendencia ARIMA proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios evalúa el potencial alcista de una migración ambulatoria más rápida. Las brechas de datos en países con escasa notificación se subsanan mediante proxies ponderados extraídos de sistemas de atención comparables antes de la agregación final.

Validación de Datos y Ciclo de Actualización

Ejecutamos análisis de varianza que señalan cada oscilación del cinco por ciento, enrutamos las anomalías a través de una revisión por pares de dos analistas y volvemos a contactar con las fuentes de campo cuando surgen desencadenantes. Los informes se actualizan cada año, con actualizaciones a mitad de ciclo publicadas tras eventos regulatorios o de retiro de productos significativos, para que los clientes siempre vean la línea de base más reciente.

Por Qué Nuestra Línea de Base de Reemplazo Total de Muñeca Merece Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes combinaciones de dispositivos, definiciones de procedimientos, rangos de precios y ritmos de actualización. Reconocemos estos elementos cambiantes de antemano para explicar por qué los números divergen.

Los principales factores de brecha incluyen si los sistemas de fusión están dentro del alcance, cuán agresivamente se asume la compresión futura del precio de venta promedio, la elección de 2023 frente a 2025 como año base y la cadencia con la que se actualiza la conversión de divisas. Nos basamos en los últimos volúmenes quirúrgicos, mientras que varios competidores aún extrapolan datos de hospitalización más antiguos.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 200,78 millones (2025) | ||

| USD 186,4 millones (2023) | Consultora Global A | Omite Asia emergente y utiliza recuentos quirúrgicos desactualizados |

| USD 183,85 millones (2023) | Revista de Investigación de la Industria B | Los valores reflejan únicamente las adquisiciones hospitalarias, excluyendo los accesorios |

| USD 192,2 millones (2024) | Consultora Regional C | Combina la fusión de muñeca con el reemplazo y mezcla tipos de cambio al contado |

La comparación muestra que cuando el alcance, la moneda y la antigüedad de los datos están alineados, nuestra línea de base de 2025 se sitúa lógicamente entre las estimaciones anteriores y más amplias, ofreciendo a los responsables de la toma de decisiones una visión equilibrada y completamente trazable en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reemplazo total de muñeca?

El mercado de reemplazo total de muñeca está valorado en USD 210,58 millones en 2026 y se prevé que alcance USD 267,19 millones en 2031.

¿Qué segmento tecnológico crece más rápido?

Los procedimientos de reemplazo total de muñeca avanzan a una CAGR del 7,21%, superando a la fusión a pesar de la mayor base de esta última en 2025.

¿Por qué los componentes cerámicos están ganando participación?

Los cerámicos reducen los residuos de desgaste y eliminan la exposición a iones metálicos, impulsando un crecimiento de CAGR del 8,12% dentro del segmento de materiales.

¿Qué región lidera el mercado y cuál crece más rápido?

América del Norte lidera con el 39,35% de los ingresos, mientras que Asia-Pacífico avanza a una CAGR del 9,20% hasta 2031.

¿Cómo influye la migración hacia el ámbito ambulatorio en el mercado?

Los centros quirúrgicos ambulatorios muestran costos entre un 25 y un 30% más bajos y tasas de complicaciones inferiores al 3%, lo que respalda una CAGR del 9,68% para los procedimientos realizados fuera de los hospitales.

¿Cuáles son las principales barreras para una adopción más amplia?

Los altos costos de los dispositivos, los obstáculos para el reembolso y una tasa de supervivencia libre de revisión a cinco años del 71% en comparación con los reemplazos de cadera y rodilla siguen siendo los principales desafíos.

Última actualización de la página el: