Tamaño y Cuota del Mercado de Adhesivos y Selladores de Unión Elástica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

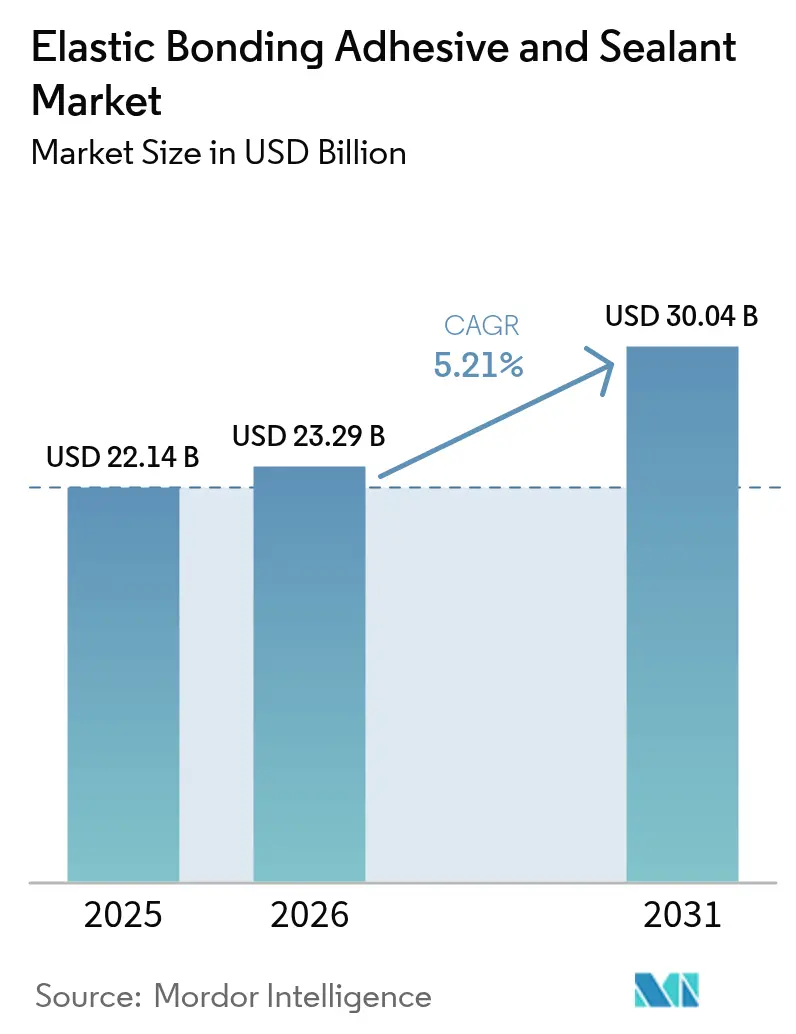

| Tamaño del Mercado (2026) | 23.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos y Selladores de Unión Elástica por Mordor Intelligence

Se espera que el tamaño del mercado de adhesivos y selladores de unión elástica crezca desde 22.140 millones de USD en 2025 hasta 23.290 millones de USD en 2026, y se prevé que alcance los 30.040 millones de USD en 2031 a una CAGR del 5,21% durante el período 2026-2031. La creciente dependencia de los ensamblajes multimateriales ligeros, la mayor exigencia de las normativas medioambientales y la demanda de ciclos de fabricación más rápidos continúan impulsando este crecimiento. En la producción automotriz, los vehículos modernos incorporan más de 400 pies lineales de adhesivo, desplazando a los sujetadores mecánicos e impulsando pedidos recurrentes en las líneas de fabricantes de equipos originales (OEM) a nivel mundial. Las empresas constructoras también están migrando hacia muros cortina y fachadas modulares que requieren sistemas de unión resistentes a la intemperie capaces de tolerar el estrés térmico y la exposición UV. Los grados de poliuretano siguen siendo la química más especificada, aunque los híbridos modificados con sililo están creciendo rápidamente gracias a su rendimiento líder en compuestos orgánicos volátiles (COV). A nivel regional, Asia-Pacífico ancla las cadenas de suministro, atrae nueva capacidad para el ensamblaje de paquetes de baterías para vehículos eléctricos (EV) y genera la demanda incremental más rápida para el mercado de adhesivos y selladores de unión elástica. La consolidación entre los fabricantes de primer nivel persiste, pero decenas de especialistas regionales siguen compitiendo con químicas de nicho y formatos de envase personalizados.

Principales Conclusiones del Informe

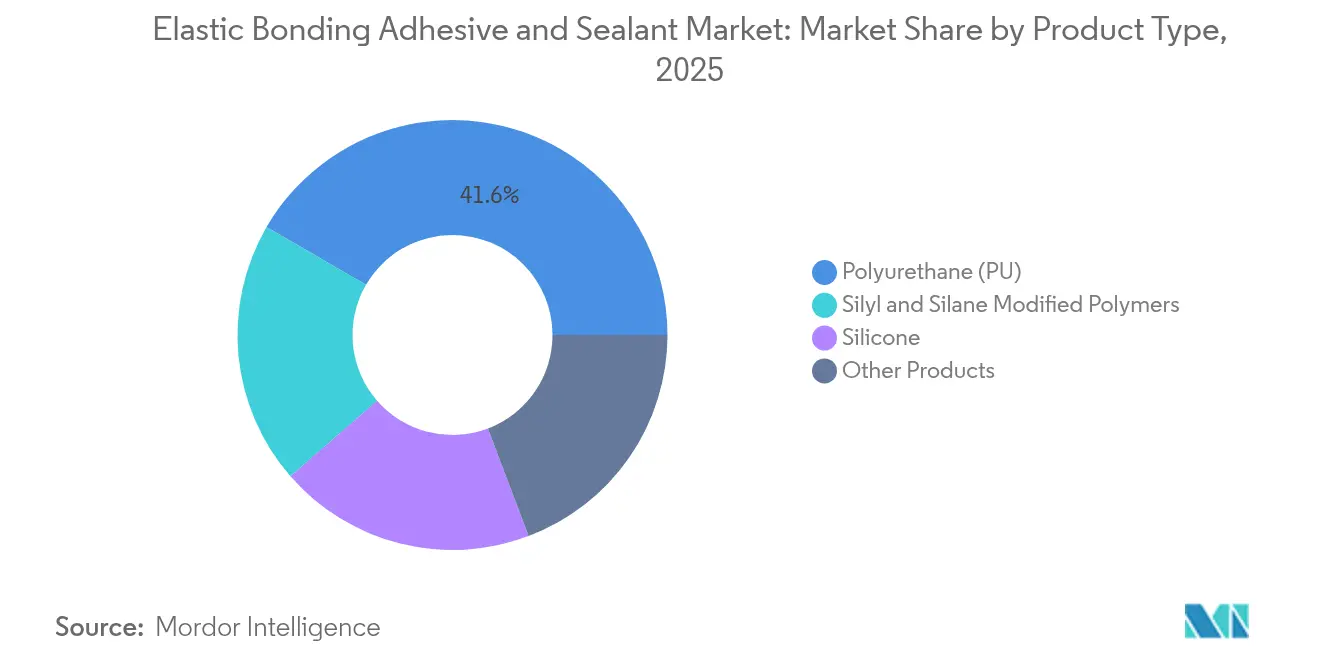

- Por tipo de producto, el poliuretano representó el 41,63% de la cuota del mercado de adhesivos y selladores de unión elástica en 2025, mientras que se proyecta que los polímeros modificados con sililo y silano registren una CAGR del 7,01% hasta 2031.

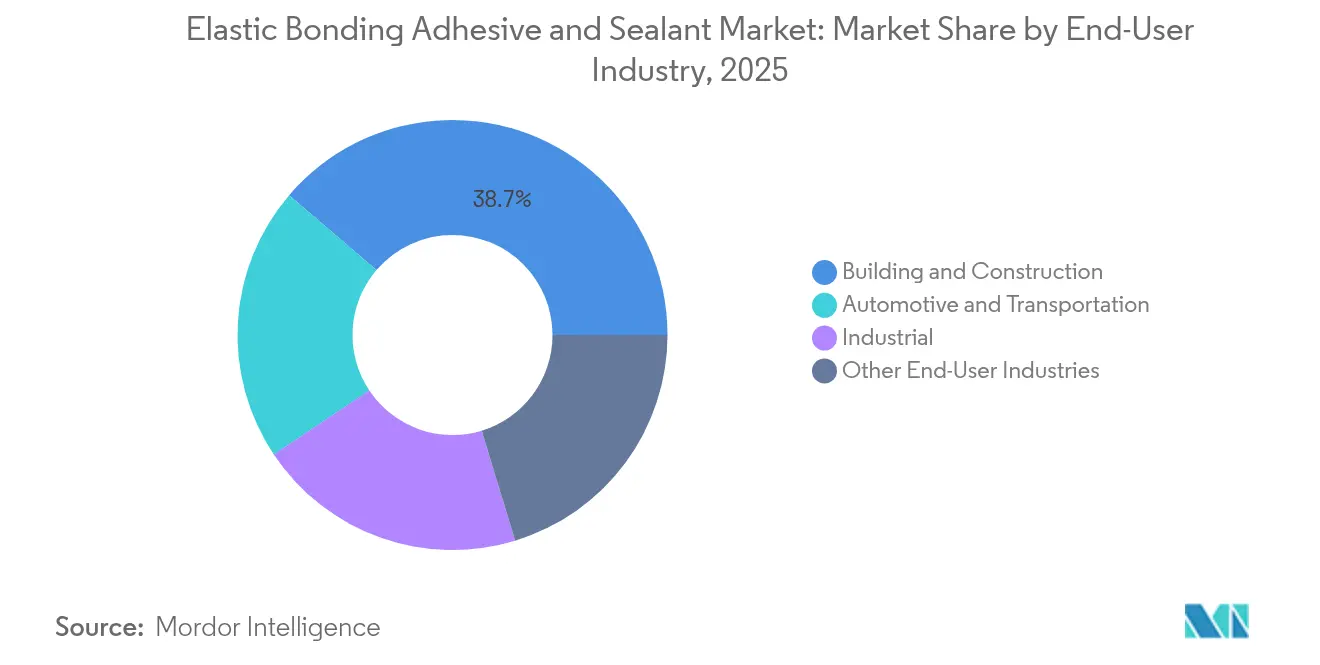

- Por industria de usuario final, la construcción y edificación representó el 38,74% del tamaño del mercado de adhesivos y selladores de unión elástica en 2025, mientras que se prevé que el sector automotriz y de transporte se expanda a una CAGR del 6,44% hasta 2031.

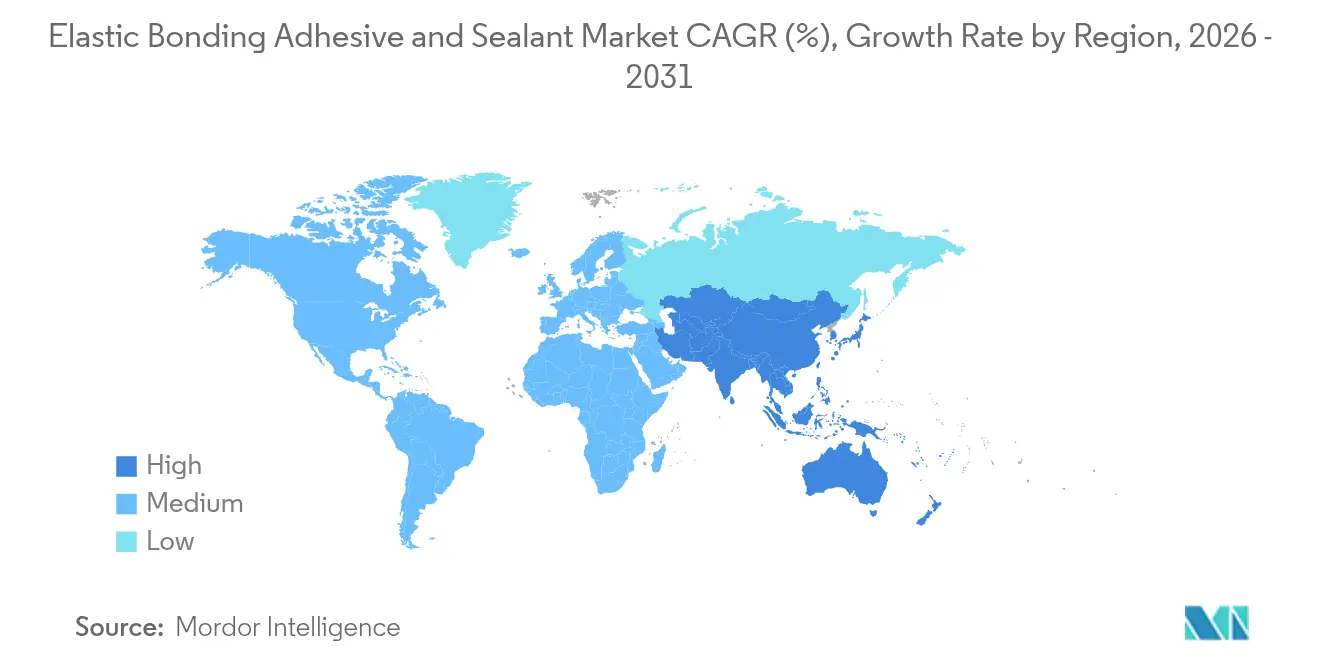

- Por geografía, Asia-Pacífico lideró con el 42,88% de los ingresos en 2025, avanzando también a una CAGR del 6,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Adhesivos y Selladores de Unión Elástica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia estructuras vehiculares multimateriales ligeras | +1.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de sistemas de fachada modular y muro cortina | +0.8% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Normativas de COV más estrictas que impulsan las químicas sin solventes | +0.6% | Global, liderado por las regulaciones de California y la UE | Corto plazo (≤ 2 años) |

| Necesidades de mitigación de la fatiga en palas de aerogeneradores | +0.4% | Global, concentrado en mercados de energía eólica marina | Mediano plazo (2-4 años) |

| Relleno de huecos en paquetes de baterías de vehículos eléctricos para el control del choque térmico | +0.3% | Asia-Pacífico como núcleo, con extensión hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Estructuras Vehiculares Multimateriales Ligeras

Los fabricantes de automóviles están sustituyendo soldaduras y remaches por uniones de alta resistencia para reducir el peso de los vehículos, cumplir los objetivos de CO₂ y mejorar el aislamiento acústico, de vibración y de ruido (NVH). Las carrocerías de materiales mixtos que combinan acero, aluminio, polímero reforzado con fibra de carbono (CFRP) y biocompuestos exigen adhesivos capaces de compensar amplias diferencias en la expansión térmica. La adopción pasó de 30 pies lineales de adhesivo por automóvil en 2001 a más de 400 pies en los modelos actuales. Los vehículos eléctricos de batería profundizan esta dependencia, ya que los diseños de celda a paquete requieren una unión estructural que también canalice el calor de las celdas. Proveedores como Parker LORD han lanzado grados acrílicos y epóxicos adaptados para la resistencia al pelado y la absorción de energía en impactos. Como cada décima de kilogramo ahorrado se traduce en mayor autonomía de conducción, el mercado de adhesivos y selladores de unión elástica captura volumen recurrente por cada nueva plataforma vehicular.

Creciente Adopción de Sistemas de Fachada Modular y Muro Cortina

Los arquitectos prefieren las unidades de fachada prefabricadas para acelerar los plazos, reducir el riesgo laboral y lograr exteriores acristalados de líneas elegantes. Estos sistemas dependen del acristalamiento estructural de silicona que debe resistir vientos de fuerza de huracán, oscilaciones sísmicas y degradación UV durante 30 años o más. Los selladores Momentive UltraGlaze ya están especificados en torres emblemáticas desde Shanghái hasta Chicago[1]Momentive Performance Materials, "UltraGlaze™ Structural Silicone Glazing," momentive.com . Los híbridos Ködiglaze de H.B. Fuller permiten a los diseñadores adelgazar los perfiles de los marcos, ampliar el área de los paneles e integrar sensores de IoT sin perforar hardware a través de la envolvente. A medida que los códigos de construcción verde endurecen las tasas de infiltración de aire, los constructores optan por la unión continua en cordón, lo que eleva la demanda unitaria para el mercado de adhesivos y selladores de unión elástica.

Normativas de COV Más Estrictas que Impulsan las Químicas sin Solventes

La Junta de Recursos del Aire de California tiene como objetivo una reducción de 21 toneladas diarias en las emisiones de COV procedentes de selladores industriales y de consumo, lo que obliga a la adopción global de sistemas sin solventes y a base de agua. Henkel lanzó Loctite Liofol LA 7837/LA 6265 en julio de 2025 como adhesivo laminador de cero solventes que elimina los hornos de secado y el CO₂ asociado. Las tecnologías de sililo híbrido cumplen con los límites de REACH de la UE sobre diisocianatos por encima del 0,1%, lo que permite a los aplicadores evitar costosos mandatos de formación. Los fabricantes que se apresuran a certificar productos con bajo contenido en COV desbloquean precios premium y mayor elegibilidad en licitaciones, reforzando el impulso de los ingresos en el mercado de adhesivos y selladores de unión elástica.

Necesidades de Mitigación de la Fatiga en Palas de Aerogeneradores

El diámetro medio del rotor ya supera los 150 metros en instalaciones marinas, lo que amplifica el cortante cíclico en las uniones del borde de salida. La Universidad de Delft observó que el amortiguamiento en las juntas adhesivas puede aumentar un 45% antes del fallo, lo que proporciona ventanas de mantenimiento predictivo. Las formulaciones epóxicas enriquecidas con agentes tenacificantes dominan actualmente la unión en la unión de raíz, mientras que los híbridos uretano-acrílico rellenan largueros y almas de cortante para frenar la propagación de grietas. Los fabricantes de palas recurren a la optimización del espesor de la línea de unión mediante análisis de elementos finitos (FEA), lo que impulsa la demanda de consultoría y litros adicionales por pala. Las grandes fábricas de góndolas en China, Dinamarca y Estados Unidos elevan así el consumo regional en el mercado de adhesivos y selladores de unión elástica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas (isocianatos, silicona) | -0.7% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Datos de durabilidad limitados para las nuevas químicas híbridas | -0.5% | Global, que afecta a las aplicaciones premium | Mediano plazo (2-4 años) |

| Sujetadores mecánicos inteligentes como soluciones sustitutivas | -0.3% | América del Norte y UE, mercados de adopción temprana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas (Isocianatos, Silicona)

Los costes de los isocianatos aumentaron a principios de 2025 tras las interrupciones en refinerías de Asia Oriental, que obligaron a declarar fuerza mayor a los proveedores de MDI. Los valores de la materia prima de silicona oscilaron semana a semana debido a la escasez de cuarzo y los picos de fletes. El suministro de epoxi repuntó en Europa cuando la demanda del sector de la construcción se suavizó, pero la falta de visibilidad a largo plazo sobre los precios comprime los márgenes de los formuladores. Dicha imprevisibilidad retrasa los lanzamientos de productos y lleva a los convertidores a mantener inventarios más elevados, lo que pesa sobre el crecimiento a corto plazo del mercado de adhesivos y selladores de unión elástica.

Datos de Durabilidad Limitados para las Nuevas Químicas Híbridas

Las mezclas de poliéter terminado en silano prometen un curado sin COV y adhesión sin imprimación, aunque los datos de exposición en campo más allá de cinco años siguen siendo limitados. Los organismos de certificación en ingeniería de fachadas aún prefieren los sistemas de poliuretano tradicionales o de silicona estructural, dado que el riesgo de fallo conlleva una gran responsabilidad. Las universidades aceleran los ciclos de envejecimiento con cámaras de UV-humedad, pero los patrones reales de lluvia ácida y ciclos de congelación-deshielo difieren. Hasta que los conjuntos de datos a largo plazo maduren, los especificadores conservadores frenan la adopción masiva, limitando las ganancias de mayor valor para el mercado de adhesivos y selladores de unión elástica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Poliuretano se Enfrenta a la Evolución Química

El poliuretano representó el 41,63% de la cuota del mercado de adhesivos y selladores de unión elástica en 2025, lo que subraya su versatilidad en carrocerías de vehículos, marcos de ventanas y palas de aerogeneradores. La resistencia, el curado a baja temperatura y la amplia compatibilidad con sustratos mantienen al poliuretano firmemente establecido, aunque el escrutinio regulatorio sobre los niveles de isocianato libre genera urgencia de reformulación. La demanda de polímeros modificados con sililo está creciendo a una CAGR del 7,01%, a medida que los procesadores buscan dispensación sin COV sin necesidad de pinturas de barrera secundaria contra la humedad. Los grados híbridos combinan la resistencia del esqueleto de poliuretano con grupos terminales de silano, extendiendo la vida útil y garantizando curados sin burbujas incluso en climas húmedos. Henkel, Sika y Bostik suministran ahora mezclas de prepolímero en envases de papel de aluminio que reducen los residuos de embalaje y facilitan la aplicación robótica. Las químicas de silicona y epoxi aún sirven a interiores aeroespaciales, el encapsulado de componentes electrónicos y el sellado a alta temperatura, donde la resistencia al calor por encima de 180 °C es crítica. Dentro de estos casos de uso de nicho, los precios premium y los menores volúmenes siguen elevando los ingresos por kilogramo, amortiguando la presión sobre los márgenes en el mercado de adhesivos y selladores de unión elástica.

El poliuretano de segunda generación de base biológica extrae polióles del aceite de soja y las semillas de ricino, reduciendo el CO₂ equivalente hasta en un 40% frente a los análogos petroquímicos. Proyectos piloto de vivienda en Alemania informan de adhesión sin imprimación a madera laminada cruzada, abriendo nuevos volúmenes en la construcción con madera masiva. Los epóxicos reforzados con nanotubos ofrecen una tenacidad a la fractura un 30% mayor, lo que resulta atractivo para los fabricantes de palas de aerogeneradores que combaten la erosión de los bordes. A medida que las carteras de productos se diversifican, los distribuidores manejan lotes de menor tamaño pero con mayor variedad de referencias (SKU), fomentando la selección a medida y los servicios de asesoramiento que fortalecen el mercado de adhesivos y selladores de unión elástica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo de la Construcción es Desafiado por la Aceleración Automotriz

La construcción y edificación contribuyó con el 38,74% del tamaño del mercado de adhesivos y selladores de unión elástica en 2025. Los contratistas de muros cortina, los fabricantes de ventanas y los instaladores de suelos dependen de la unión estructural que resiste la humedad, los rayos UV y la carga cíclica del viento. Los paquetes de estímulo de infraestructura en India y Estados Unidos financian apoyos para puentes, el sellado de juntas de dilatación y el ensamblaje de paneles prefabricados que aprovechan los grados de alta elongación. Sin embargo, el sector automotriz y de transporte crece más rápido, con una CAGR del 6,44% proyectada hasta 2031. Los fabricantes de vehículos eléctricos unen paneles de techo de aluminio, alerones de fibra de carbono y carcasas de baterías en celdas robóticas de un solo paso, aumentando el consumo unitario de adhesivo por vehículo. Los proveedores de primer nivel están calificando epóxicos retardantes de llama que cumplen las normas de transporte de baterías de la ONU 38.3, ampliando los presupuestos de adquisición. Los fabricantes de vagones de ferrocarril en China y Europa adoptan sistemas de silano flexible para reducir la vibración, disminuir el ruido y acelerar el ensamblaje final, redirigiendo el gasto hacia el mercado de adhesivos y selladores de unión elástica.

La maquinaria industrial, los buques marinos y los segmentos de electrónica ofrecen una demanda base estable. Los selladores de silicona de grado alimentario mantienen la higiene de las cintas transportadoras, mientras que los acrílicos bicomponentes unen cascos de embarcaciones compuestos y resisten la fatiga por exposición a la sal marina. Estas aplicaciones requieren certificaciones de nicho, lo que permite a los formuladores defender márgenes premium incluso cuando los precios principales se alinean con las importaciones asiáticas de menor coste. Las sinergias intersectoriales —como el mismo epoxi tenacificado que sirve tanto para los largueros de las palas del rotor como para la nariz de los trenes de alta velocidad— destacan cómo las innovaciones se extienden por los segmentos, reforzando la resiliencia del mercado de adhesivos y selladores de unión elástica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 42,88% de los ingresos globales en 2025 y se proyecta que registre una CAGR del 6,67% hasta 2031, el ritmo regional más elevado. La cadena de suministro de baterías dominante de China atrae rellenos de huecos térmicamente conductores y selladores de poliuretano con un crecimiento de dos dígitos. La demanda de adhesivos en India aumenta gracias a la vivienda del sector público y al impulso automotriz de la iniciativa Fabricación en India, reforzado por la puesta en marcha de la instalación LEED-Gold de Kurkumbh de Henkel, que acorta los plazos de entrega y reduce las importaciones. Japón y Corea del Sur se centran en la electrónica de precisión y la movilidad de próxima generación, requiriendo fórmulas de desgasificación ultraelevada para módulos de cámara y sensores de ADAS. Las economías de la ASEAN invierten en líneas de tránsito rápido masivo y centros de datos, ambos dependientes de selladores resistentes al fuego, lo que extiende el impulso regional sobre el mercado de adhesivos y selladores de unión elástica.

América del Norte sigue siendo el segundo mercado más grande. El límite de COV de California acelera la adopción de sistemas sin solventes, mientras que la Ley de Reducción de la Inflación canaliza miles de millones hacia fábricas de energía eólica y vehículos eléctricos, que consumen líneas de adhesivo a escala de kilogramos. Los fabricantes aeroespaciales principales en Washington y Quebec especifican pastas de bismaleimida de alta temperatura para góndolas de materiales compuestos. Los clústeres automotrices orientados a la exportación en México integran sistemas de cordón robótico que mejoran la previsibilidad del tiempo de ciclo y reducen el reprocesado, contribuyendo con nuevos nodos de demanda al mercado de adhesivos y selladores de unión elástica.

Europa combina una demanda madura con un liderazgo regulatorio. El límite REACH de agosto de 2023 sobre diisocianatos por encima del 0,1% impulsa una sustitución acelerada hacia los híbridos, empujando a los centros de I+D en Alemania, Austria e Italia a probar rutas de curado sin catalizador. Las plantas de ensamblaje automotriz en Europa Central necesitan uniones que toleren los hornos de electrorecubrimiento y proporcionen absorción de energía en impactos. Los parques eólicos marinos en el Mar del Norte dependen de epóxicos resistentes a la fatiga para la unión de palas, garantizando los intervalos de sustitución. América del Sur y Oriente Medio y África conjuntamente tienen cuotas menores, aunque obras de infraestructura como las mejoras de la BR-163 en Brasil y los gigaproyectos de Arabia Saudí abren incentivos de producción localizada, apuntando hacia una participación futura en el mercado de adhesivos y selladores de unión elástica.

Panorama Competitivo

El liderazgo del mercado lo comparten las multinacionales globales diferenciadas por su escala de I+D, equipos de ingeniería de aplicaciones y cadenas de materias primas verticalmente integradas. Sika registró ventas de 11.240 millones de CHF en 2023, utilizando las ganancias para expandir las líneas de silano preparadas para aditivos[2]Sika AG, "Informe Anual 2024," sika.com . Las Tecnologías Adhesivas de Henkel registraron 5.475 millones de EUR en el primer semestre de 2024 y recientemente acordó codesarrollar rutas de metanol a base de CO₂ con Celanese, con el objetivo de reducir el carbono de la cuna a la puerta. 3M continúa reestructurándose hacia negocios de seguridad e industriales de mayor crecimiento y autorizó una recompra de acciones por 7.500 millones de USD en febrero de 2025, señalando la solidez de su balance.

La compra de FOSROC por parte de Saint-Gobain por 1.025 millones de USD en julio de 2024 amplía su alcance en la unión para la construcción en Oriente Medio. Parker Hannifin escala la producción de CoolTherm en su planta de Ohio, suministrando a clientes de baterías para vehículos eléctricos en Estados Unidos y Corea. Los especialistas regionales, como Wacker y Shin-Etsu, defienden sus nichos de silicona a través de una capacidad de monómero con integración hacia atrás. A pesar de la concentración moderada, los nuevos participantes que ofrecen químicas de base biológica e híbridos nanorreforzados mantienen los precios competitivos, limitando los márgenes brutos de los formuladores medianos. El servicio técnico, el análisis digital de dispensación y la visualización en línea de los perfiles de curado se convierten en elementos diferenciadores más que en simples especificaciones de producto, configurando las tácticas competitivas dentro del mercado de adhesivos y selladores de unión elástica.

Líderes de la Industria de Adhesivos y Selladores de Unión Elástica

Henkel AG & CO. KGaA

Sika AG

3M

H.B. Fuller Company

Arkema (Bostik)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Henkel introdujo Loctite Liofol LA 7837/LA 6265, un sistema de adhesivo elástico sin solventes para aplicaciones de embalaje sostenible. El sistema elimina los procesos de secado que consumen mucha energía, manteniendo al mismo tiempo capacidades de procesamiento de alta velocidad para envases de comida para mascotas y platos preparados. Responde a la creciente demanda de soluciones de embalaje respetuosas con el medio ambiente y reduce las emisiones de CO₂ a lo largo del ciclo de producción.

- Abril de 2024: MAPEI S.p.A. presenta Mapeflex MS 55, un adhesivo y sellador elástico híbrido con un alto módulo de elasticidad. El producto, apto tanto para aplicaciones profesionales como domésticas, combina sistemas de silicona y poliuretano. Sus características incluyen facilidad de aplicación y alisado, compatibilidad con superficies húmedas o mojadas, y durabilidad prolongada.

Alcance del Informe Global del Mercado de Adhesivos y Selladores de Unión Elástica

El informe del mercado de adhesivos y selladores de unión elástica incluye:

| Poliuretano (PU) |

| Polímeros Modificados con Sililo y Silano |

| Silicona |

| Otros Productos |

| Construcción y Edificación |

| Automotriz y Transporte |

| Industrial |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Poliuretano (PU) | |

| Polímeros Modificados con Sililo y Silano | ||

| Silicona | ||

| Otros Productos | ||

| Por Industria de Usuario Final | Construcción y Edificación | |

| Automotriz y Transporte | ||

| Industrial | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de adhesivos y selladores de unión elástica?

El tamaño del mercado de adhesivos y selladores de unión elástica alcanzó los 23.290 millones de USD en 2026.

¿Qué región lidera la demanda de productos de unión elástica?

Asia-Pacífico tiene la mayor cuota de ingresos con el 42,88%, gracias a sus sólidas bases en fabricación automotriz, construcción y baterías.

¿Qué segmento de usuario final está creciendo más rápido?

El sector automotriz y de transporte se está expandiendo a una CAGR del 6,44% hasta 2031, impulsado por la aceleración de la producción de vehículos eléctricos.

¿Por qué están ganando popularidad los polímeros modificados con sililo?

Se curan sin emitir COV y evitan las restricciones sobre diisocianatos, lo que se traduce en una CAGR proyectada del 7,01% hasta 2031.

¿Cómo afectan las normativas de COV a la formulación de adhesivos?

Los límites más estrictos en California y la UE impulsan a los formuladores hacia sistemas sin solventes, aumentando la demanda de químicas híbridas.

Última actualización de la página el: