Tamaño y participación del mercado de manufactura textil de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

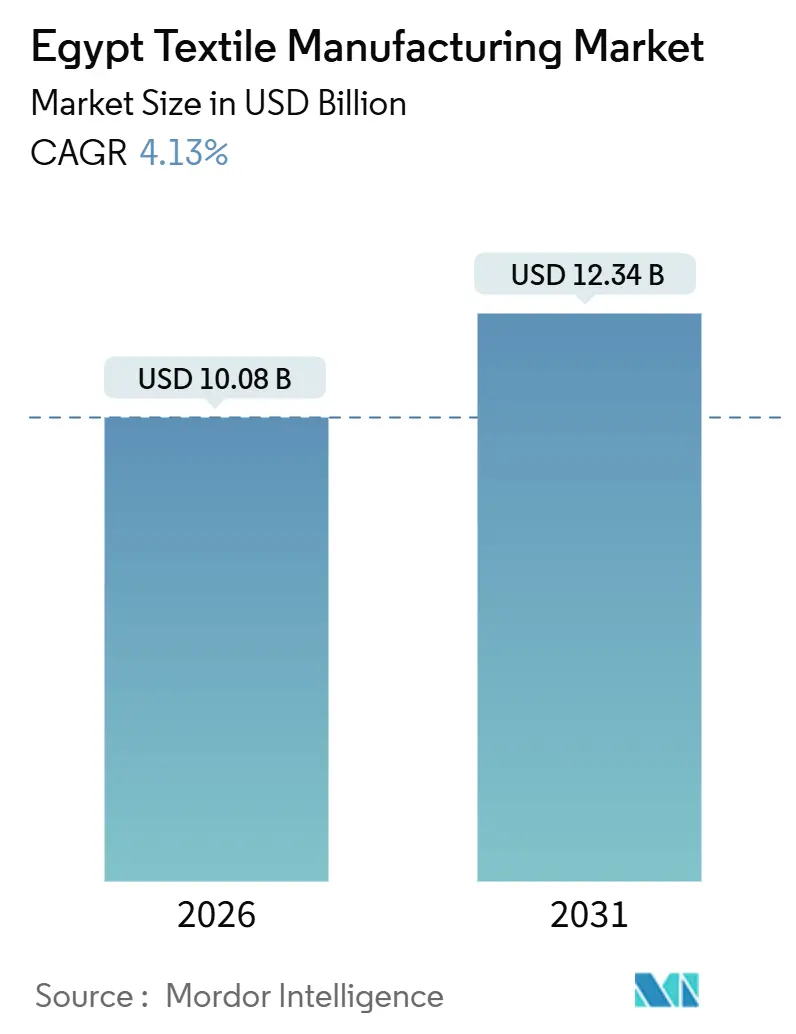

| Tamaño del Mercado (2026) | 10.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.13% CAGR |

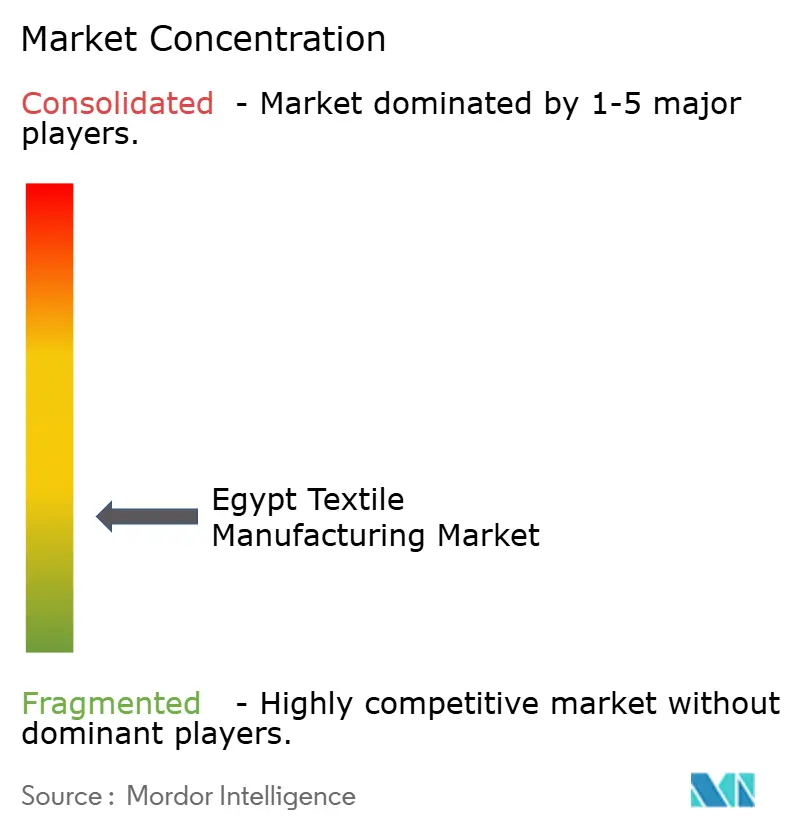

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de manufactura textil de Egipto por Mordor Intelligence

El tamaño del mercado de manufactura textil de Egipto se estima en USD 10,08 mil millones en 2026, y se espera que alcance USD 12,34 mil millones en 2031, con una CAGR del 4,13% durante el período de pronóstico (2026-2031). Un presupuesto de modernización de EGP 56 mil millones (USD 1,81 mil millones) y USD 490 millones en nueva inversión extranjera directa en la Zona Económica del Canal de Suez (SCZone) están ampliando la capacidad integrada y reduciendo los plazos de entrega[1]Egipto inaugura la planta Hengsheng de USD 70 millones, ecofinagency.com. La trazabilidad mediante cadena de bloques para el algodón de Guiza está preparando a los molinos locales para la norma de Pasaporte Digital de Producto de la UE en 2026, lo que les permite obtener pedidos premium de compradores europeos. La eliminación de un subsidio eléctrico de 10 piastras por kilovatio-hora elevó los costos operativos entre un 15 y un 20%, aunque la instalación de paneles solares en tejados y las auditorías energéticas están amortiguando el impacto para los grandes molinos. Las exportaciones de textiles técnicos —incluidas telas médicas, de higiene y automotrices— aumentaron un 25% en 2025, otorgando a los productores un segundo motor de crecimiento más allá de la moda y los artículos para el hogar.

Conclusiones clave del informe

- Por aplicación, la moda y la confección lideraron con el 56,26% de la participación del mercado de la industria de manufactura textil egipcia en 2025, mientras que los textiles industriales y técnicos se expanden a una CAGR del 6,12% hasta 2031.

- Por materia prima, las fibras sintéticas capturaron el 49,37% del tamaño del mercado de la industria de manufactura textil egipcia en 2025, y los derivados del poliéster avanzan a una CAGR del 6,47% hasta 2031.

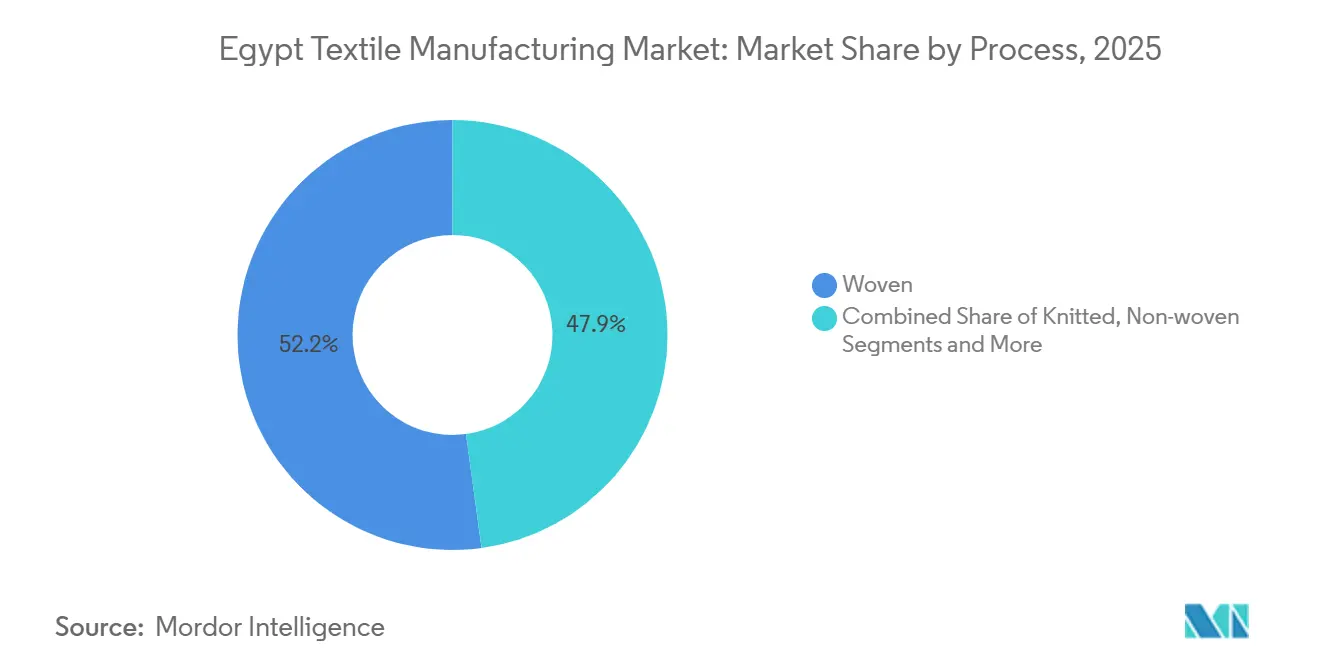

- Por proceso, los tejidos planos retuvieron el 52,15% de la participación del mercado de la industria de manufactura textil egipcia en 2025, y las líneas de no tejido crecen a una CAGR del 5,95% hasta 2031.

- Por geografía, el Gran El Cairo contribuyó con el 38,17% de la producción de 2025, aunque el resto de Egipto, principalmente las ciudades textiles de Minya y Fayún, tiene una previsión de crecimiento del 5,73% de CAGR hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de manufactura textil de Egipto

Análisis del impacto de los impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Zona franca conjunta Egipto-EAU en la SCZone | +0.9% | Nacional, concentrado en la Zona Económica del Canal de Suez | Corto plazo (≤ 2 años) |

| Recuperación del comercio minorista de la UE que impulsa las exportaciones de confección | +0.7% | UE y canales de reexportación de Turquía | Corto plazo (≤ 2 años) |

| Programa de trazabilidad del algodón egipcio | +0.6% | Global, con ganancias en los corredores de exportación hacia la UE | Mediano plazo (2-4 años) |

| Subsidios para telares impulsados por IA | +0.5% | Adopción temprana en el Gran El Cairo y el Delta del Nilo | Mediano plazo (2-4 años) |

| Cultivares de algodón de color resistentes al desierto | +0.4% | Delta del Nilo y tierras recuperadas del Alto Egipto | Mediano plazo (2-4 años) |

| Pilotos de tintura de índigo con hidrógeno verde | +0.3% | Piloto en Suez, escalable a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La zona franca conjunta Egipto-EAU en la SCZone acelera la IED y la logística de exportación

La SCZone eximió los aranceles sobre maquinaria y otorgó vacaciones fiscales de 10 años, atrayendo USD 490 millones en inversión extranjera directa textil durante 2024-2025. La línea integrada de 20 hectáreas de Zhejiang Hengsheng convierte chips de poliéster en tela estampada en menos de 14 días, demostrando el beneficio en tiempo de comercialización. El grupo turco Eroglu aprovecha la misma zona para combinar los costos laborales egipcios con las capacidades de diseño turcas. La concentración del hilado, el tejido y el acabado dentro de recintos aduaneros reduce los costos logísticos entre un 18 y un 22% en comparación con las plantas en tierra. La ventaja se ve moderada por las inminentes tarifas del Mecanismo de Ajuste en Frontera por Carbono de la UE sobre los envíos de poliéster de alta emisión.

La recuperación del comercio minorista de la UE impulsa las exportaciones de confección egipcia un 8% interanual

Las exportaciones de prendas de vestir confeccionadas alcanzaron USD 2,8 mil millones en los primeros diez meses de 2025, absorbiendo Europa USD 717 millones, un aumento interanual del 34%. Los pedidos de corte, confección y acabado egipcios se envían en 10-12 días frente a los 25-30 días desde el sur de Asia, lo que permite a los minoristas reponer existencias más rápidamente. Turquía reexporta el 70% de la ropa deportiva egipcia hacia la UE, multiplicando los volúmenes gracias a su ventaja de unión aduanera. El crecimiento sostenido supone una demanda estable de los consumidores de la UE; cualquier retroceso afectaría rápidamente a los molinos egipcios que operan con márgenes netos del 4-6%. Por ello, la diversificación hacia ropa deportiva premium y confección técnica es esencial para la resiliencia del margen.

El Programa de trazabilidad del algodón egipcio se alinea con las normas del Pasaporte Digital de Producto de la UE

El etiquetado mediante cadena de bloques permite que cada fardo de algodón de Guiza lleve datos de geolocalización, desmotado y aportes químicos, cumpliendo con los mandatos de divulgación de la UE a partir de 2026[2]Estándar de Enlace Digital," gs1.org. Las marcas de la UE que enfrentan litigios de sostenibilidad pueden rastrear la materia prima a través de los molinos egipcios, creando un canal premium que compensa la desventaja de costo del algodón en rama de Egipto del 15-20%. La fase 2 del Proyecto de Algodón Egipcio de la ONUDI mostró un ahorro del 70% en agua y del 40% en energía cuando los molinos sustituyen el algodón regenerado trazable por poliéster virgen. Los pequeños agricultores en Gharbia y Dakahlia aún cultivan solo 35.000 hectáreas, por lo que escalar al objetivo de 100.000 hectáreas depende de la distribución de semillas y la capacitación agronómica. Si se logra, el impulsor podría elevar los precios unitarios promedio entre un 8 y un 10% en los segmentos principales de camisería y textiles para el hogar de la UE.

Subsidios de la Iniciativa Nacional de Tecnología Industrial Avanzada para telares impulsados por IA

La primera fase del programa de modernización de EGP 56 mil millones de Egipto entregó Ghazl 4, un molino de 62.000 m² que opera 188.000 husos con doffing automatizado que reduce los requisitos de mano de obra en un 40% por tonelada. Los telares habilitados con IA se utilizan para predecir fallas de equipos y reducir el desperdicio de tela hasta en un 10%. Los salarios crecientes, ahora de alrededor de EGP 6.000 al mes, aumentan la urgencia de las inversiones en automatización. La consolidación de 23 empresas estatales en nueve firmas integradas tiene como objetivo agrupar el gasto de capital y la experiencia técnica. El éxito de esta transformación dependerá de una reorientación laboral efectiva y del despliegue de infraestructura de internet industrial en las plantas de producción heredadas.

Análisis del impacto de las restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Racionalización de los subsidios energéticos que duplica las tarifas eléctricas de los molinos | -0.8% | Nacional, con impacto desproporcionado en las operaciones intensivas en energía de teñido y acabado en el Gran El Cairo y el Delta del Nilo | Corto plazo (≤ 2 años) |

| Recortes gubernamentales de cuotas de riego en el Delta del Nilo que limitan el rendimiento del algodón | -0.6% | Delta del Nilo (Gharbia, Dakahlia, Sharqia, Kafr El Sheikh), con efectos secundarios en las zonas algodoneras del Alto Egipto | Mediano plazo (2-4 años) |

| Costos de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE en textiles intensivos en energía | -0.5% | Global, que afecta a los exportadores egipcios hacia los mercados de la UE; mayor carga sobre productores de poliéster y fibras sintéticas | Mediano plazo (2-4 años) |

| Adaptaciones obligatorias de filtración de microfibras que elevan el CAPEX de tratamiento de efluentes | -0.4% | Nacional, con cumplimiento concentrado en las zonas industriales del Delta del Nilo y Alejandría sujetas al monitoreo de la EEAA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La racionalización de los subsidios energéticos duplica las tarifas eléctricas de los molinos

El fin del descuento eléctrico de 10 piastras en 2025 elevó las tarifas industriales a USD 0,12-0,14 por kilovatio-hora, inflando los costos de procesamiento hasta en un 20%[3]Actualización de la reforma de tarifas energéticas," investinegypt.gov.eg. Las líneas de teñido consumen 800-1.200 kWh por tonelada, por lo que el gasto adicional en energía alcanza USD 120 por tonelada de tela. Misr Spinning & Weaving espera cargos anuales adicionales de EGP 150-200 millones en Ghazl 4, erosionando los márgenes. Un esquema de auditoría gubernamental ofrece subsidios parciales para mejoras energéticas, pero solo el 15% de los molinos se inscribió en su primer año. Las empresas más grandes responden instalando paneles solares en tejados; los molinos más pequeños se orientan hacia la exportación de tela cruda para evitar el acabado de alta energía.

Costos de cumplimiento del Mecanismo de Ajuste en Frontera por Carbono de la UE en textiles intensivos en energía

La declaración del CBAM comienza en 2026, fijando el precio del CO₂ incorporado en EUR 80-90 por tonelada. La fabricación de poliéster emite 6-8 toneladas de CO₂ por tonelada de fibra, lo que implica un recorte de precio del 8-12% en la entrada a la UE a menos que los molinos reduzcan las emisiones. Solo tres exportadores egipcios han iniciado auditorías ISO 14064, dejando a muchos expuestos a penalidades. El acceso a energía renovable del Parque Solar de Benban y el futuro vapor de hidrógeno verde podrían reducir las emisiones entre un 40 y un 50%. Cambiar la mezcla de productos hacia telas de algodón, que tienen menor intensidad de carbono, ofrece una cobertura inmediata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: los textiles técnicos superan a la moda en medio del impulso hacia la diversificación

Las categorías técnicas e industriales se expanden a una CAGR del 6,12%, superando el crecimiento general del mercado de la industria de manufactura textil egipcia, ya que los compradores extranjeros buscan batas médicas, envolturas de higiene y fieltros automotrices[4]INVEST IN EGYPT, Iniciativa de Ciudades Textiles Integradas, investinegypt.gov.eg. La moda y la confección siguen siendo el líder en ingresos, aunque la inflación de los costos laborales y las auditorías de sostenibilidad empujan a los exportadores hacia nichos de ropa deportiva de mayor margen y moda modesta. La demanda de la UE de telas automotrices ligeras reduce el peso de los vehículos entre un 5 y un 8%, creando una tracción para los no tejidos de polipropileno. Las investigaciones del Centro de Comercio Internacional estiman la demanda accesible de textiles médicos en USD 18,6 mil millones, un amplio margen de crecimiento para los convertidores nacionales. La consolidación gubernamental de 23 empresas en nueve entidades canaliza capital hacia mejoras específicas por aplicación.

Los molinos que ingresan a nichos técnicos aseguran contratos más largos y enfrentan menos interrupciones por cambios de estilo, estabilizando la utilización entre el 85 y el 90%. El desarrollo de laboratorios de pruebas ISO 13485, respaldado por financiamiento suizo, elimina una barrera de entrada al mercado para los proveedores de textiles quirúrgicos. La producción de fieltro automotriz se beneficia del plan de infraestructura de USD 1,2 billones de Egipto, que aumenta las necesidades de geotextiles. Los textiles para el hogar, impulsados por las líneas de alfombras de Oriental Weavers, continúan creciendo cerca de la tasa general del mercado de la industria de manufactura textil egipcia, subrayando el atractivo duradero de los segmentos de decoración del hogar. Los textiles deportivos de protección aprovechan la posición de Egipto como el duodécimo mayor exportador de ropa deportiva, utilizando los corredores de reexportación de Turquía hacia Alemania y Polonia.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por materia prima: el poliéster gana participación a medida que la IED apunta a la integración sintética

Las fibras sintéticas representaron el 49,37% de los ingresos de 2025 y se están expandiendo más rápido que el algodón, gracias a las inversiones integradas en poliéster en la SCZone que reducen los plazos de entrega a menos de dos semanas. El poliéster goza de ventajas de costo a USD 1,30 por kilogramo frente a más de USD 2,00 para el algodón de Guiza. La participación del algodón está limitada por las restricciones de riego, aunque la trazabilidad habilitada mediante cadena de bloques aumenta su potencial premium en el contexto del tamaño del mercado de la industria de manufactura textil egipcia. Las fibras recicladas están emergiendo sobre la base de 212.000 toneladas de residuos previos al consumo anuales, con una planta en Kafr El Dawar que convierte 30.000 toneladas en hilo de calidad de exportación.

La expansión de la capacidad de poliéster virgen colisiona con la fijación de precios de carbono del CBAM; sin compensaciones de energía renovable, los exportadores enfrentan un arancel del 8-12%. La fibra de poliéster reciclado ofrece una solución alternativa de cumplimiento, ahorrando un 40% de energía y capturando primas de economía circular. Las fibras especiales como el aramida y el carbono permanecen por debajo del 1% de participación debido a los altos costos de inversión de capital y la demanda local limitada. La lana y la seda retienen nichos pequeños pero rentables en textiles para el hogar de lujo. La trayectoria con predominio sintético mantiene a Egipto alineado con el crecimiento global de la ropa deportiva, al tiempo que subraya la necesidad de inversiones en mitigación de emisiones.

Por proceso: las tecnologías de no tejido ganan tracción en los segmentos técnicos

Los tejidos planos aún representan el 52,15% de la producción de 2025, pero los no tejidos se aceleran al 5,95% anual, reflejando el impulso de los textiles técnicos. Una instalación en Kafr El Dawar transforma residuos textiles en fieltro agujado para interiores automotrices, aprovechando la demanda de materiales fonoabsorbentes en el ensamblaje regional de vehículos. La capacidad de polipropileno hilado-unido apoya la producción de paños quirúrgicos, aunque el suministro doméstico satisface solo el 15% de las necesidades, dejando espacio para líneas de nueva construcción. Los tejidos de punto, centrados en ropa deportiva, enfrentan presión de precios de Turquía, pero se benefician del acceso libre de aranceles de la QIZ de Egipto a los Estados Unidos.

La industria de manufactura textil egipcia está actualizando de telares de lanzadera a telares de chorro de aire bajo el programa de EGP 56 mil millones, elevando la productividad entre un 30 y un 40%. Los no tejidos hidro-enredados que utilizan fibras recicladas cumplen los umbrales de la Etiqueta Ecológica de la UE, obteniendo primas de precio del 20-25%. El tejido tridimensional sigue siendo un nicho debido a los costos de equipos que superan USD 500.000 por telar. Los geotextiles agujados se alinean con la expansión vial de Egipto, donde se prevén 15.000-20.000 toneladas de demanda anual. La inversión en infraestructura de tecnologías de la información permite que el software de mantenimiento predictivo eleve el tiempo de actividad de los telares al 95%, una métrica clave para la estabilidad de los contratos.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Análisis geográfico

El Gran El Cairo contribuyó con el 38,17% de la producción de 2025, aprovechando la proximidad a dos puertos internacionales que gestionan el 56% de las exportaciones textiles. El clúster cuenta con una mano de obra calificada y redes de proveedores que mantienen alta la utilización, pero los precios de la tierra de USD 150-200 por metro cuadrado y la congestión empujan los nuevos proyectos hacia el exterior. El resto de Egipto, que abarca las ciudades textiles de Minya y Fayún, se beneficia de EGP 3,5 mil millones en incentivos de descentralización que reducen los costos logísticos entre un 15 y un 20% y otorgan vacaciones fiscales de 10 años. Estas ciudades integran el desmotado, el hilado y el acabado en superficies de 500 hectáreas, anclando el crecimiento futuro a una CAGR proyectada del 5,73%.

El Delta del Nilo sigue siendo el corazón histórico con Ghazl 4 de Misr Spinning & Weaving en El Mahalla y los complejos de reciclaje en Kafr El Dawar. Los molinos del Delta enfrentan recortes de cuotas de agua que reducen la materia prima de algodón, lo que obliga a un mayor uso sintético. Alejandría sirve como centro de fibras sintéticas, con SPINALEX ampliando las líneas de tejido circular después de un aumento de capital a EGP 721 millones. Las tarifas eléctricas crecientes afectan duramente a las casas de teñido de Alejandría, aunque los proyectos de paneles solares en tejados compensan entre el 20 y el 25% de las facturas eléctricas.

Las tierras reclamadas del Alto Egipto abren nuevas superficies para el cultivo de algodón, aunque los suelos salinos limitan los rendimientos a 1,5 toneladas por hectárea. Vincular estos campos con los molinos cercanos de Minya podría asegurar algodón trazable premium para la camisería de exportación. La Zona Económica del Canal de Suez abarca Ismailia, Port Said y Suez; su estatus aduanero y las importaciones de maquinaria libres de aranceles atrajeron USD 490 millones de IED en dos años. Los nuevos participantes integrados en poliéster allí desafían la dominancia de El Cairo al lograr ciclos de pedidos de 10-12 días para compradores de la UE que necesitan velocidad de comercialización. En general, la diversificación geográfica está diluyendo la participación de El Cairo mientras preserva la resiliencia nacional de la cadena de suministro.

Panorama competitivo

El mercado de la industria de manufactura textil egipcia sigue siendo fragmentado, con empresas estatales que controlan aproximadamente el 40-45% de la capacidad de hilado y tejido. Los objetivos de consolidación apuntan a nueve entidades integradas para 2026, aunque solo dos, Ghazl 4 y Ghazl 1, están completamente operativas hasta ahora. Los actores privados como Arafa Holding y Nile Linen Group se especializan en confección y textiles para el hogar, respectivamente, mientras que los participantes chinos y turcos en la SCZone comprimen los ciclos de poliéster a tela, desafiando a los titulares en velocidad y costo.

La segmentación tecnológica divide el campo. Las plantas estatales despliegan telares impulsados por IA y doffing automatizado, reduciendo la mano de obra en un 40% por tonelada de hilo; muchos molinos privados aún operan con máquinas de 20 años con una eficiencia del 60-70%. El cumplimiento del Decreto Ministerial 44/2000 sobre límites de efluentes crea un mercado de dos niveles: los molinos que invierten en nanofiltración obtienen primas de precio del 5-8% de compradores de la UE que exigen auditorías. Oriental Weavers lidera en sostenibilidad, instalando una matriz solar en tejado de 50 megavatios que reduce las facturas eléctricas en un cuarto y se alinea con las métricas del CBAM.

Los movimientos estratégicos ilustran la intensidad competitiva. La planta de West Qantara de Zhejiang Hengsheng por USD 70 millones apunta a USD 300 millones de ingresos anuales a través de líneas de poliéster verticalmente integradas. Los proyectos de reciclaje de Kafr El Dawar monetizan los residuos, convirtiendo los costos de cumplimiento en ingresos de exportación. La empresa de USD 120 millones de Eroglu aprovecha el acceso libre de aranceles de la QIZ a los Estados Unidos, combinando el diseño turco con la manufactura egipcia. Se espera que la concentración del mercado aumente modestamente a medida que la consolidación y la IED favorezcan a los actores más grandes y eficientes en capital.

Líderes de la industria de manufactura textil de Egipto

Cotton & Textile Industries Holding Co.

Misr Spinning & Weaving (El Mahalla)

Oriental Weavers

Arafa Holding

Alexandria Spinning & Weaving (SPINALEX)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Diciembre de 2025: el Primer Ministro Mostafa Madbouly presentó planes para elevar la producción anual de hilo de 29.000 toneladas a 133.000 toneladas y la producción de tela de 25 millones de m² a 198 millones de m² mediante nuevos proyectos que abarcan 1 millón de m² de espacio industrial.

- Septiembre de 2025: Zhejiang Hengsheng inauguró una instalación integrada de USD 70 millones y 20 hectáreas en la Zona Industrial de West Qantara, con el objetivo de obtener USD 300 millones de ingresos anuales y generar 1.300 empleos.

- Mayo de 2025: Egipto lanzó proyectos de reciclaje textil por EGP 1,7 mil millones en Kafr El Dawar, incluyendo una planta de poliéster reciclado de 30.000 toneladas y una fábrica de fieltro que utiliza 30.000 toneladas de residuos.

- Febrero de 2025: la SCZONE también firmó un acuerdo de USD 120 millones con el grupo turco Eroğlu Global Holding para construir una instalación de confección totalmente integrada en un terreno de 100.000 m² en West Qantara, diseñada para producir hasta 30 millones de piezas al año y emplear a 5.000 personas.

Alcance del informe del mercado de manufactura textil de Egipto

El textil se refiere a materiales elaborados a partir de fibras, hilos delgados o filamentos que pueden ser naturales, manufacturados o una combinación de ambos. Los textiles se crean entrelazando estos hilos en patrones específicos, dando como resultado una longitud de tela. Las fibras textiles se hilan en hilo y luego se convierten en tela mediante diferentes métodos como el tejido plano, el tejido de punto y el fieltrado.

El informe tiene como objetivo proporcionar un análisis detallado de la industria de manufactura textil de Egipto. Se centra en la dinámica del mercado, las tendencias tecnológicas, el impacto del COVID-19, etc.

El mercado de manufactura textil egipcio está segmentado por tipo de textil (fibra, hilo, tela, prenda de vestir y otros textiles), tipo de proceso (hilado, tejido plano, tejido de punto, acabado y otros tipos de proceso) y tipo de maquinaria (máquinas simples, máquinas automatizadas e instalaciones de consola/línea de ensamblaje). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Moda y confección |

| Textiles industriales/técnicos |

| Textiles para el hogar y el hogar |

| Textiles médicos y de atención sanitaria |

| Textiles automotrices y de transporte |

| Otros (textiles de protección, deportivos, etc.) |

| Fibras naturales | Algodón |

| Lana | |

| Seda | |

| Fibras sintéticas | Poliéster |

| Nylon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras recicladas | |

| Otros (fibras especiales de alto rendimiento (aramida, carbono, UHMWPE)) |

| Tejido plano | |

| Tejido de punto | |

| No tejido | Hilado-unido (spunbond / meltblown) |

| Hidro-enredado de capa seca | |

| Húmedo-depositado | |

| Agujado | |

| Tejido tridimensional y telas espaciadoras |

| Gran El Cairo (El Cairo y Guiza) |

| Delta del Nilo (incl. Gharbia/El Mahalla El Kubra, Kafr El Dawar, Sharqia, Dakahlia) |

| Alejandría |

| Resto de Egipto |

| Por aplicación | Moda y confección | |

| Textiles industriales/técnicos | ||

| Textiles para el hogar y el hogar | ||

| Textiles médicos y de atención sanitaria | ||

| Textiles automotrices y de transporte | ||

| Otros (textiles de protección, deportivos, etc.) | ||

| Por materia prima | Fibras naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras sintéticas | Poliéster | |

| Nylon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras recicladas | ||

| Otros (fibras especiales de alto rendimiento (aramida, carbono, UHMWPE)) | ||

| Por proceso / tecnología | Tejido plano | |

| Tejido de punto | ||

| No tejido | Hilado-unido (spunbond / meltblown) | |

| Hidro-enredado de capa seca | ||

| Húmedo-depositado | ||

| Agujado | ||

| Tejido tridimensional y telas espaciadoras | ||

| Por geografía | Gran El Cairo (El Cairo y Guiza) | |

| Delta del Nilo (incl. Gharbia/El Mahalla El Kubra, Kafr El Dawar, Sharqia, Dakahlia) | ||

| Alejandría | ||

| Resto de Egipto | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de la industria de manufactura textil egipcia en 2026?

Está valorado en USD 10,08 mil millones y se prevé que alcance USD 12,34 mil millones en 2031.

¿Qué segmento crece más rápido dentro del mercado de la industria de manufactura textil egipcia?

Los textiles industriales y técnicos se expanden a una CAGR del 6,12% hasta 2031.

¿Qué participación tienen las fibras sintéticas en el mercado de la industria de manufactura textil egipcia?

Las fibras sintéticas representaron el 49,37% de los ingresos de 2025, lideradas por las líneas de poliéster en la Zona Económica del Canal de Suez.

¿Cómo están afectando las reformas de las tarifas eléctricas a los productores?

La eliminación de un subsidio de 10 piastras elevó los costos eléctricos entre un 15 y un 20%, lo que lleva a los molinos a instalar paneles solares en tejados o cambiar a procesos menos intensivos en energía.

¿Qué papel desempeña la Zona Económica del Canal de Suez?

Sus zonas francas aduaneras atrajeron USD 490 millones en IED para proyectos verticalmente integrados de poliéster a tela que reducen los plazos de entrega a menos de 14 días.

¿Cómo está abordando Egipto las normas de carbono de la UE?

Los exportadores están adoptando energías renovables, fibras recicladas y trazabilidad mediante cadena de bloques para reducir las emisiones incorporadas y cumplir con los requisitos del CBAM.

Última actualización de la página el: