Tamaño y Participación del Mercado de Edge Computing en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

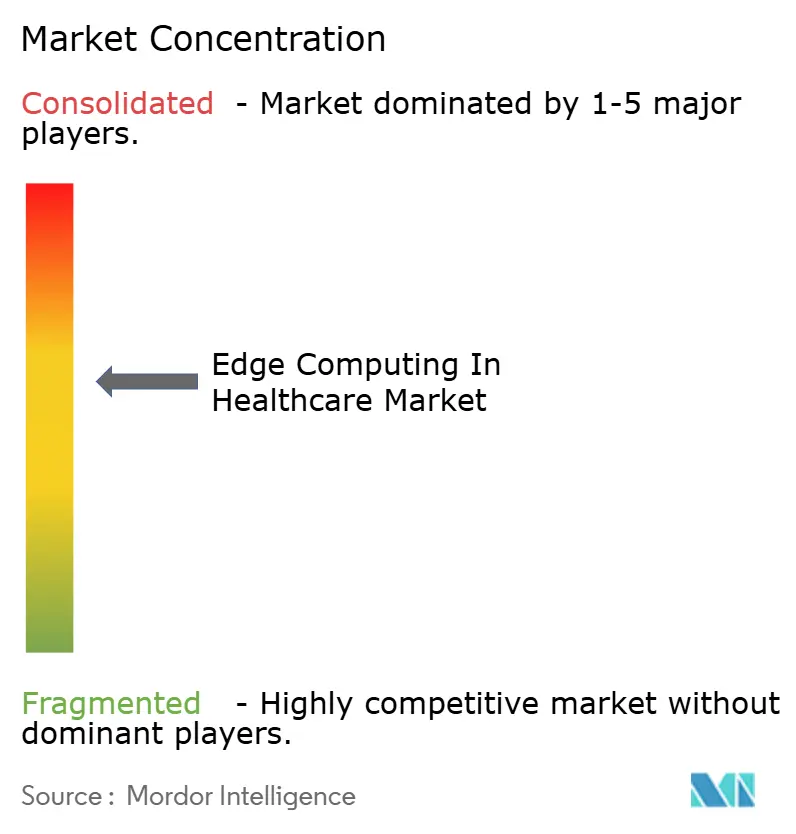

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Edge Computing en Salud por Mordor Intelligence

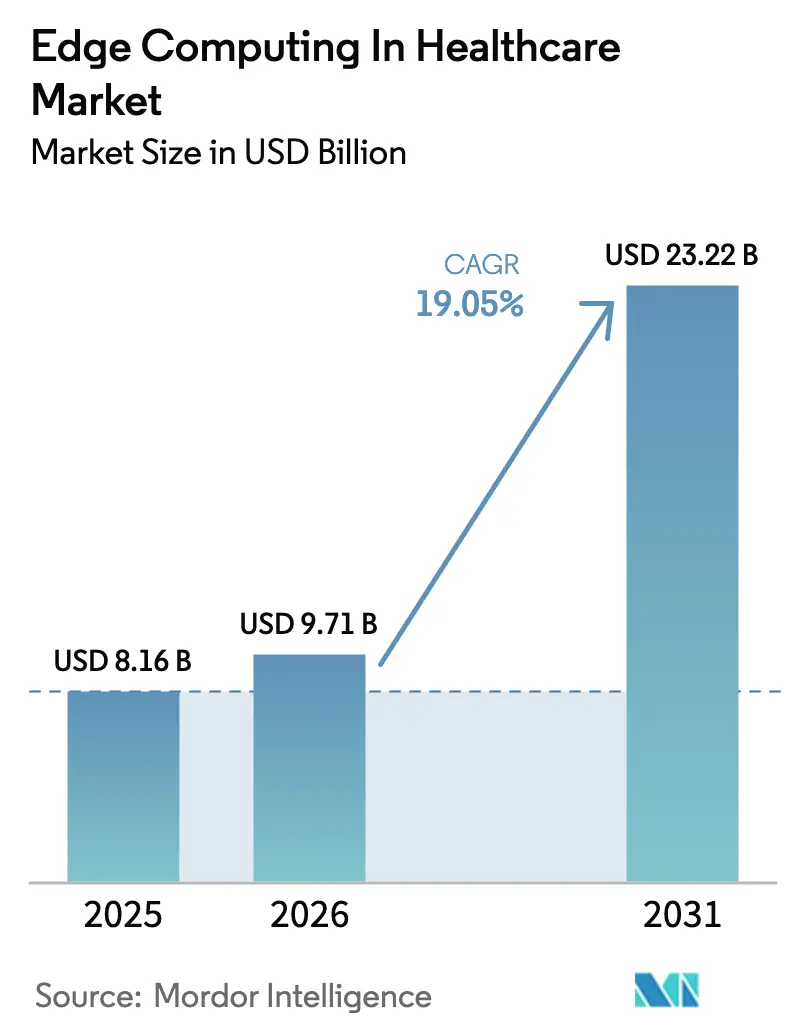

El tamaño del Mercado de Edge Computing en Salud fue valorado en USD 8,16 mil millones en 2025 y se estima que crecerá desde USD 9,71 mil millones en 2026 hasta alcanzar USD 23,22 mil millones en 2031, a una CAGR del 19,05% durante el período de previsión (2026-2031).

Esta aceleración refleja la urgente necesidad de los hospitales de procesar datos críticos para la vida en ventanas de submilisegundos, la expansión de los modelos de reembolso de hospitalización domiciliaria y el endurecimiento de las normativas de residencia de datos que favorecen los nodos locales. Los ciclos de renovación de hardware se han intensificado a medida que los clínicos exigen un rendimiento determinista para el análisis de imágenes impulsado por IA, mientras que los servicios gestionados ganan terreno entre los proveedores que carecen de personal especializado en edge. La actividad competitiva es intensa: los hiperescaladores extienden sus nubes hasta el punto de atención, al tiempo que los especialistas en grado médico introducen dispositivos diseñados específicamente para este fin. La convergencia de 5G, el aprendizaje federado y los análisis que preservan la privacidad está creando nuevos casos de uso que anclan la próxima ola de gasto de capital en el mercado de edge computing en salud.

Conclusiones Clave del Informe

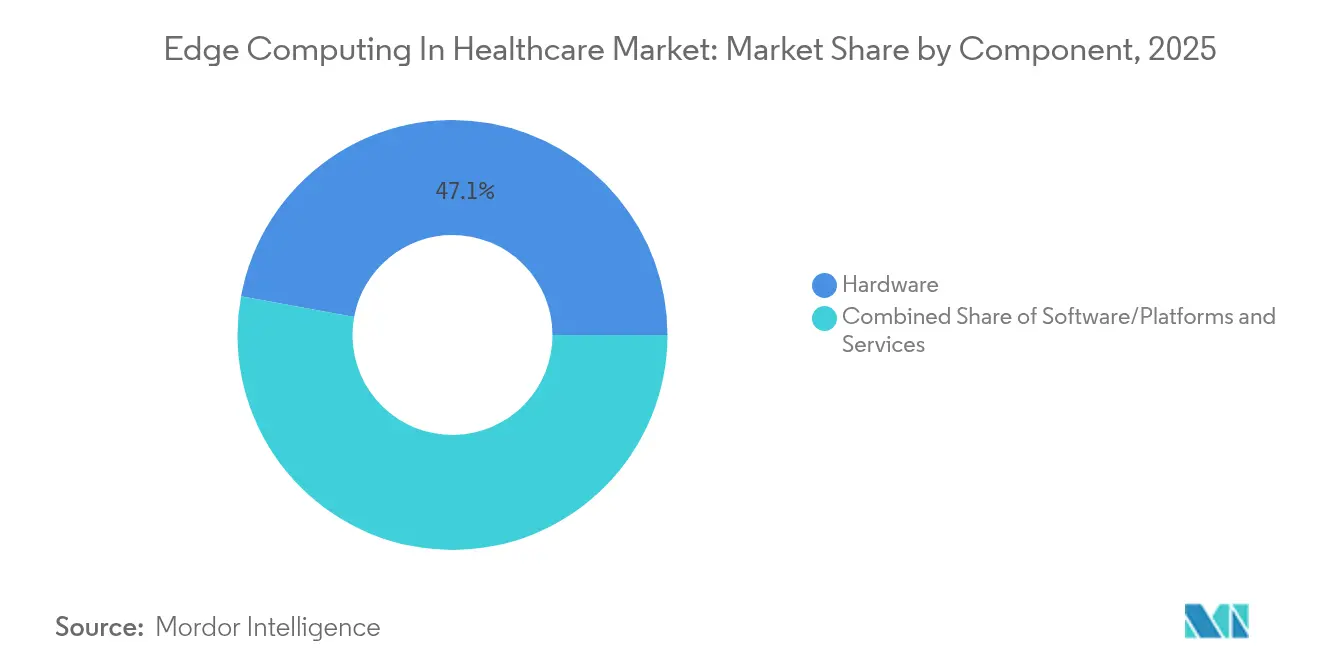

- Por componente, el hardware lideró con el 47,11% de la participación del mercado de edge computing en salud en 2025, y se proyecta que los servicios se expandirán a una CAGR del 24,93% hasta 2031, la más rápida entre los componentes.

- Por aplicación, el diagnóstico y monitoreo representó el 35,65% del tamaño del mercado de edge computing en salud en 2025, y se prevé que la telesalud y el monitoreo remoto de pacientes crezcan a una CAGR del 27,09% entre 2026 y 2031.

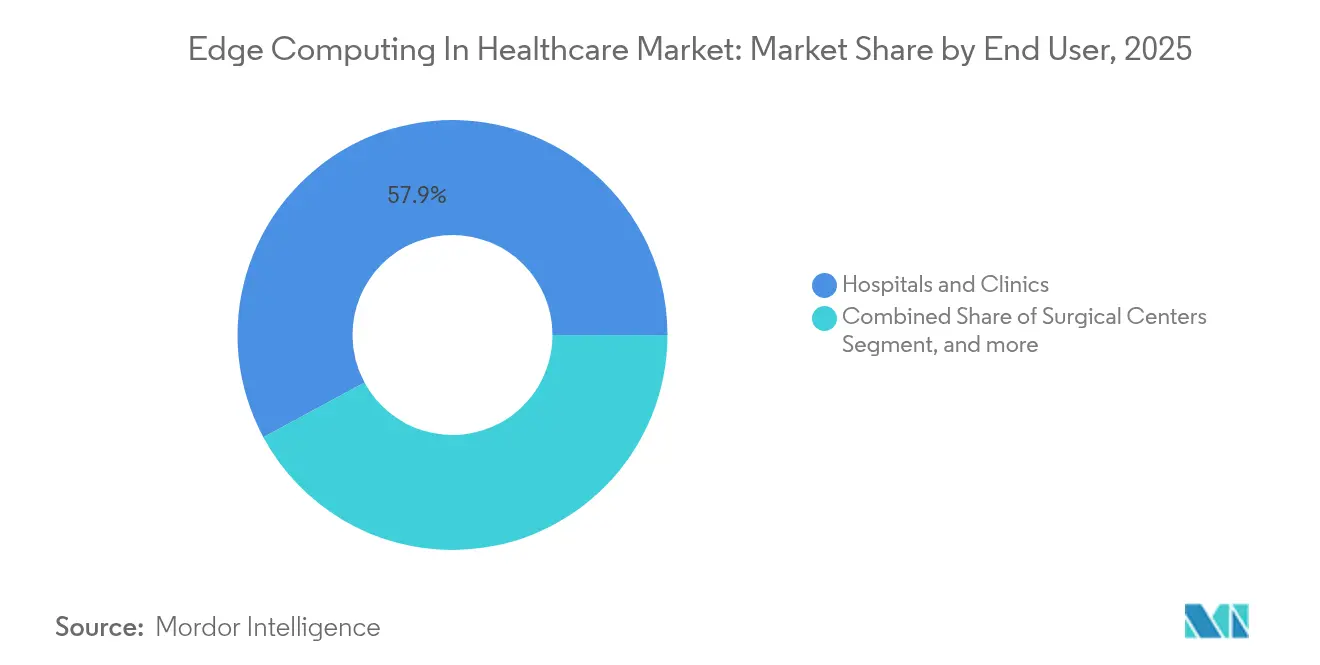

- Por usuario final, los hospitales y clínicas mantuvieron una participación del 57,88% del tamaño del mercado de edge computing en salud en 2025, y se prevé que los proveedores de atención a largo plazo y domiciliaria registren una CAGR del 23,45% hasta 2031.

- Por geografía, América del Norte retuvo una participación del 42,65% del mercado de edge computing en salud en 2025, mientras que Asia-Pacífico está en camino de registrar una CAGR del 28,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Edge Computing en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dispositivos médicos habilitados con IoT | +3.2% | Global, con Asia-Pacífico liderando la adopción | Mediano plazo (2-4 años) |

| Rápida digitalización de los flujos de trabajo sanitarios | +2.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de soporte de decisiones de latencia ultrabaja | +4.1% | Global, concentrado en sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Normativas más estrictas de residencia de datos | +3.5% | América del Norte, UE, mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Modelos de reembolso de hospitalización domiciliaria | +2.9% | América del Norte, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Aprendizaje federado habilitado por edge | +2.7% | Global, liderado por mercados con alta intensidad investigadora | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Dispositivos Médicos Habilitados con IoT

Los sistemas de salud están instalando servidores compactos junto a camas, UCI y salas de diagnóstico por imagen para procesar torrentes de datos de sensores donde la latencia no puede superar un latido del corazón. Los monitores continuos de glucosa, las bombas de infusión inteligentes y los parches de ECG portátiles ahora incorporan chips de IA en el edge que detectan anomalías localmente, garantizando que no haya pérdida de paquetes durante las interrupciones de red. Las autoridades sanitarias provinciales de Canadá utilizan monitores de sueño basados en cámara que generan alertas en tiempo real para los residentes de centros de atención a largo plazo, liberando a las enfermeras de las rondas manuales.[1]Fraser Health, "Piloto de Monitoreo Digital del Sueño," fraserhealth.ca Los proveedores responden con servidores sin ventilador y robustecidos capaces de procesar flujos de vídeo, acelerando el mercado de edge computing en salud a medida que los equipos de adquisición actualizan sus flotas de dispositivos.

Rápida Digitalización de los Flujos de Trabajo Sanitarios

La documentación clínica por voz, la escucha ambiental y el análisis de imágenes en tiempo real dependen de un rendimiento determinista que las arquitecturas exclusivamente en la nube no pueden garantizar. Las pasarelas de cabecera equipadas con las herramientas de inteligencia clínica ambiental de Microsoft reducen el tiempo de documentación y aumentan la satisfacción del personal, impulsando a los hospitales a presupuestar más nodos distribuidos. Los fabricantes de equipos quirúrgicos adoptan los kits Holoscan de NVIDIA para ejecutar modelos de inferencia dentro de los quirófanos, evitando la fluctuación de la WAN que podría desalinear un brazo robótico. A medida que las teleconsultas se vuelven rutinarias, las plataformas de orquestación de edge sincronizan datos entre campus y clínicas remotas, consolidando el argumento para implementaciones más amplias del mercado de edge computing en salud.

Demanda de Soporte de Decisiones de Latencia Ultrabaja en Cuidados Críticos

Los eventos de código azul no dejan margen para los viajes de ida y vuelta a la nube. Los servicios de urgencias despliegan modelos de IA en las instalaciones para agregar constantes vitales, análisis de laboratorio e imágenes en menos de 10 ms, aumentando la precisión diagnóstica durante la primera hora dorada. Los pilotos de telecirugía que conectan Orlando con Dubái se apoyaron en nodos de edge habilitados con 5G para mantener la latencia de extremo a extremo por debajo de 50 ms, validando el uso comercial a escala.[2]Ericsson, "Hito de Telecirugía Habilitada con 5G," ericsson.com NVIDIA informa que el ajuste fino de las rutas de datos puede reducir un 30% adicional la latencia en el peor caso, añadiendo urgencia competitiva en todo el mercado de edge computing en salud.

Normativas Más Estrictas de Residencia de Datos que Impulsan los Nodos Edge Locales

Las normas estadounidenses de abril de 2025 prohíben las transferencias salientes de datos biométricos y de salud a determinadas naciones, obligando a los proveedores a mantener el procesamiento dentro de las fronteras nacionales.[3]Departamento de Justicia de Estados Unidos, "Prohibición de Ciertas Transferencias de Datos de Salud," orrick.com La certificación actualizada de Francia y los nuevos estatutos de Texas reflejan esta postura, lo que prácticamente obliga al cómputo local para los registros electrónicos de salud. La orientación alemana endurece las condiciones de la nube para los ensayos farmacéuticos, anclando aún más la demanda de equipos de edge conformes. Los proveedores que incluyen registros a prueba de manipulaciones y garantía de ubicación automatizada obtienen ventaja a medida que los directores de información estandarizan la adquisición entre jurisdicciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de implementación y ciclo de vida | -2.1% | Global, con impacto en proveedores más pequeños | Corto plazo (≤ 2 años) |

| Persistentes preocupaciones de seguridad de datos e interoperabilidad | -1.8% | Global, con complejidad regulatoria regional | Mediano plazo (2-4 años) |

| Escasez de personal de TI clínico especializado en edge | -1.5% | Global, aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ecosistema de hardware propietario fragmentado | -1.2% | Global, con centros de proveedores en América del Norte y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Implementación y Ciclo de Vida de la Infraestructura Edge

Las implementaciones en hospitales completos pueden superar los USD 10 millones cuando se contabilizan los racks, los gabinetes reforzados, los conmutadores PoE y los protocolos OT. Los gastos de integración se incrementan a medida que los sistemas heredados de PACS, LIS y EMR requieren API personalizadas. Sin embargo, los estudios de retorno de inversión en IA radiológica muestran un retorno del 451% a cinco años que asciende al 791% una vez que se monetiza el ahorro de tiempo de los radiólogos. Los proveedores ahora ofrecen paquetes de suscripción que trasladan el gasto de capital a gasto operativo, ampliando el acceso a los hospitales comunitarios deseosos de incorporarse al mercado de edge computing en salud.

Persistentes Preocupaciones de Seguridad de Datos e Interoperabilidad

Un número récord de brechas de seguridad en el sector sanitario en 2024 expuso la creciente superficie de ataque del sector. Cada nuevo parche de IoT cutáneo o cámara de cabecera es una posible vía de entrada. La microsegmentación de confianza cero y los inventarios SBOM mitigan el riesgo, aunque añaden complejidad para los equipos de TI con poco personal. Los obstáculos de interoperabilidad persisten a medida que los formatos de datos en silos dificultan el análisis en tiempo real; la IA semántica y las pasarelas FHIR están mejorando el intercambio, pero requieren una gobernanza rigurosa. Hasta que aumente la confianza, algunos proveedores aplazarán los movimientos a gran escala, moderando el crecimiento inmediato en partes del mercado de edge computing en salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Hardware Sigue Siendo el Ancla del Gasto

El segmento de hardware representó el 47,11% del tamaño del mercado de edge computing en salud en 2025, lo que subraya la naturaleza intensiva en capital del cómputo distribuido en el punto de atención. Los servidores GPU en rack, las unidades DIN-rail sin ventilador y las pantallas inteligentes esterilizables dominan las listas de adquisición a medida que los proveedores priorizan el procesamiento determinista para la inferencia de IA. El USM-500 de Advantech con aceleradores NVIDIA RTX A6000 es ilustrativo, ya que ofrece un rendimiento de nivel PACS en un factor de forma del tamaño de una caja de zapatos. El trabajo de Intel con Azure para comprimir las canalizaciones de imágenes médicas muestra cómo las optimizaciones a nivel de silicio reducen el costo total de propiedad, inclinando a los compradores sensibles al precio hacia las SKU de gama media.

Los servicios registraron una CAGR del 24,93% y están en posición de cerrar la brecha a medida que los hospitales externalizan la orquestación, el monitoreo de SLA y el cumplimiento de parches. Las ofertas gestionadas de Namla despliegan agentes de configuración cero en miles de pasarelas, reduciendo las actualizaciones manuales y liberando a los ingenieros clínicos para tareas orientadas al paciente. Las plataformas de software se sitúan entre ambos, coordinando la colocación de cargas de trabajo y garantizando que los modelos de inferencia permanezcan dentro de los presupuestos de latencia, consolidando aún más el mercado total direccionable de edge computing en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Telesalud Crece con Fuerza, el Diagnóstico Mantiene el Liderazgo

El diagnóstico y monitoreo capturó el 35,65% de la participación del mercado de edge computing en salud en 2025, impulsado por 950 dispositivos de IA/ML autorizados por la FDA, de los cuales 750 apoyan los flujos de trabajo de radiología. El C-arm Ciartic Move de Siemens Healthineers aprovecha la IA de edge integrada para reducir a la mitad el tiempo de posicionamiento y disminuir la dosis de fluoroscopía, ilustrando la demanda de cómputo local durante la cirugía.

La telesalud y el monitoreo remoto de pacientes se están expandiendo más rápidamente con una CAGR del 27,09%, ya que los dispositivos portátiles transmiten constantes vitales las 24 horas del día, los 7 días de la semana, a pasarelas de edge que entregan alertas predictivas sin viajes de ida y vuelta por la red. La plataforma de monitoreo remoto de pacientes impulsada por IA de HealthSnap identifica exacerbaciones de hipertensión días antes que los métodos tradicionales, demostrando el beneficio clínico. La industria de edge computing en salud también observa casos de uso incipientes en ambulancias conectadas, drones de trauma y quioscos inteligentes de triaje en urgencias, ampliando la demanda futura.

Por Usuario Final: La Atención Aguda Domina, la Atención Domiciliaria se Acelera

Los hospitales y clínicas representaron el 57,88% del tamaño del mercado de edge computing en salud en 2025, lo que refleja sus presupuestos de infraestructura y los casos de uso de alta complejidad. Las colaboraciones de Microsoft con sistemas de múltiples estados integran IA ambiental en las salas de consulta, generando ganancias tangibles en los flujos de trabajo. Los hospitales universitarios funcionan también como laboratorios vivos, pilotando gemelos digitales habilitados por edge que optimizan el flujo de pacientes.

Los centros de atención a largo plazo y domiciliaria están registrando una CAGR del 23,45% hasta 2031. Los dispositivos de visión artificial como Night Nurse de Kepler Vision funcionan en las instalaciones en lugar de en la nube, preservando la privacidad al tiempo que reducen las falsas alarmas en un 99%. Los operadores de residencias de ancianos están especificando nodos de edge en los diseños de nuevas construcciones para prepararse ante el endurecimiento regulatorio, inaugurando otro polo de crecimiento para el mercado de edge computing en salud.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 42,65% de la participación del mercado de edge computing en salud en 2025 gracias al reembolso temprano del monitoreo remoto de pacientes, los maduros ecosistemas en la nube y una activa base de fabricación de tecnología médica. Estados Unidos representa la mayor parte del gasto a medida que los proveedores renuevan las salas de diagnóstico por imagen y construyen nubes híbridas que mantienen la información de salud protegida dentro de los muros del hospital. Las provincias canadienses están pilotando salas virtuales de alcance provincial, llevando nodos de edge a las clínicas comunitarias. Las mejoras de salud pública de México, respaldadas por fondos federales de transformación digital, están comenzando a especificar el procesamiento local para cumplir con las nuevas normativas de privacidad.

El crecimiento de Europa es constante bajo el Reglamento General de Protección de Datos, que fomenta las implementaciones locales. Las reglas más estrictas de alojamiento de datos de salud de Francia, la orientación específica del sector en la nube de Alemania y el despliegue en curso del Historial Electrónico de Salud en Italia incentivan la localización de nodos. La competencia entre proveedores gira en torno a paquetes de "edge soberano" llave en mano que combinan hardware con atestación automatizada de residencia, un modelo que impulsa el mercado más amplio de edge computing en salud.

Se proyecta que Asia-Pacífico registre una CAGR del 28,35% hasta 2031, la más rápida a nivel mundial. El entorno de pruebas AI Verify de Singapur otorga a los proveedores libertad para experimentar con modelos de diagnóstico, mientras que el enfoque de legislación blanda de Japón acelera el cribado de fármacos asistido por IA. China continental, por el contrario, aplica un estricto registro de modelos, impulsando la demanda de clústeres de inferencia en el país que se ajustan a sus normas de datos de salud. Los ministerios de la ASEAN invierten en plataformas de vigilancia de enfermedades que mantienen los análisis en la región, una política que encaja perfectamente con las arquitecturas de edge. En conjunto, estas dinámicas anclan una rápida adopción regional y posicionan a Asia-Pacífico como un contribuyente fundamental a la futura expansión del mercado de edge computing en salud.

Panorama Competitivo

El mercado se encuentra en un nivel de concentración moderado. Los hiperescaladores Microsoft, AWS y Google Cloud extienden sus pilas basadas en Kubernetes a los armarios de los campus, agrupando observabilidad y aceleradores de IA. Aprovechan las integraciones existentes con los sistemas de registros médicos electrónicos para ganar contratos empresariales, aunque deben adaptarse a los entornos quirúrgicos y de diagnóstico por imagen que exigen hardware certificado según IEC-60601. Intel, NVIDIA y AMD compiten en hojas de ruta de silicio, cortejando cada uno a los fabricantes de equipos originales con diseños de referencia optimizados para la inferencia en salud.

Los especialistas como Advantech se centran en factores de forma de grado médico, integrando GPU equipadas con HBM para las canalizaciones de visión en quirófano. Su asociación con NVIDIA proporciona protección de propiedad intelectual para los modelos clínicos, un diferenciador cuando los directores de información temen la filtración de datos. Namla, Edgeworx y ClearBlade compiten en orquestación, prometiendo distribución de software con un solo clic desde la nube hasta la sala. Las empresas emergentes que se dirigen al aprendizaje federado y la gestión de activos de confianza cero abordan los puntos de dolor de los compradores en torno a la privacidad y el ciberriesgo, creando nichos en el creciente mercado de edge computing en salud.

Las solicitudes de patentes se aceleran: las aplicaciones citan la programación determinista, la integración con PACS y el cifrado homomórfico para el análisis de registros electrónicos de salud. La actividad de fusiones y adquisiciones sigue siendo intensa; los proveedores de hardware adquieren boutiques de ciberseguridad mientras que los grandes proveedores de nube adquieren especialistas en cumplimiento normativo. En este clima, los proveedores capaces de combinar dispositivos de edge, orquestación y aplicaciones de flujo de trabajo clínico bajo un único paraguas de soporte disfrutan de una ventaja competitiva cada vez mayor.

Líderes de la Industria de Edge Computing en Salud

Cognizant

IBM

Microsoft

Dell Technologies

Advantech

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Oracle Health, Cleveland Clinic y G42 de los Emiratos Árabes Unidos anunciaron una colaboración estratégica para desarrollar una plataforma de salud basada en IA utilizando la Infraestructura en la Nube y la Plataforma de Datos de IA de Oracle, con el objetivo de mejorar las aplicaciones de datos clínicos en el punto de atención y habilitar el análisis de datos a escala nacional para mejorar los resultados de los pacientes.

- Marzo de 2025: Advantech lanzó soluciones integrales de cómputo Edge AI impulsadas por la plataforma Snapdragon X Elite, con aceleración de IA integrada de hasta 45 TOPS y conectividad robusta a través de 5G y Wi-Fi 7, diseñadas específicamente para aplicaciones sanitarias exigentes, incluida la visión artificial y la IA generativa.

- Julio de 2024: Cognizant anunció el lanzamiento de Cognizant Neuro Edge, una plataforma diseñada para capacitar a las empresas de todos los sectores para aprovechar la inteligencia artificial y la IA generativa en el edge. Esta solución permite el procesamiento de datos en tiempo real, mayor privacidad de datos, reducción de costos de ancho de banda y mayor resiliencia operativa para que las organizaciones sanitarias puedan aprovechar el poder de la tecnología edge e impulsar el negocio hacia adelante.

- Marzo de 2024: Johnson & Johnson MedTech informó sobre su colaboración con NVIDIA para acelerar y escalar la inteligencia artificial (IA) con el fin de aumentar el acceso al análisis en tiempo real y la toma de decisiones quirúrgicas. Johnson and Johnson MedTech utilizará la plataforma de edge computing NVIDIA IGX y la plataforma de IA en el edge NVIDIA Holoscan para crear la infraestructura necesaria para desplegar aplicaciones de software impulsadas por IA en el quirófano.

Alcance del Informe Global del Mercado de Edge Computing en Salud

Según el alcance del informe, el edge computing en el mercado de salud se refiere a acercar la capacidad de procesamiento y los sistemas de procesamiento de datos a las fuentes de datos médicos para analizar los datos médicos de manera más eficiente y mejorar los resultados de los pacientes.

El mercado de edge computing en salud está segmentado en componentes, aplicaciones, usuarios finales y geografía. Por componente, el mercado está segmentado en software, hardware y servicios. Por aplicación, el mercado está segmentado en diagnóstico y monitoreo, telesalud y monitoreo remoto de pacientes, cirugía asistida por IA robótica y ambulancias. Por usuario final, el mercado está segmentado en hospitales y clínicas, centros quirúrgicos y otros usuarios finales (centros de diagnóstico, centros de atención a largo plazo y otros usuarios finales). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para los segmentos anteriores.

| Hardware |

| Software/Plataformas |

| Servicios |

| Diagnóstico y Monitoreo |

| Telesalud y Monitoreo Remoto de Pacientes |

| Cirugía Robótica y Asistida por IA |

| Ambulancias Conectadas y Servicios de Emergencia |

| Hospitales y Clínicas |

| Centros Quirúrgicos |

| Centros de Diagnóstico y Diagnóstico por Imagen |

| Proveedores de Atención a Largo Plazo y Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | |

| Software/Plataformas | ||

| Servicios | ||

| Por Aplicación | Diagnóstico y Monitoreo | |

| Telesalud y Monitoreo Remoto de Pacientes | ||

| Cirugía Robótica y Asistida por IA | ||

| Ambulancias Conectadas y Servicios de Emergencia | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos | ||

| Centros de Diagnóstico y Diagnóstico por Imagen | ||

| Proveedores de Atención a Largo Plazo y Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la rápida adopción del edge computing en hospitales y clínicas?

Los hospitales necesitan procesamiento de submilisegundos para diagnóstico por imagen con IA, monitoreo en UCI y telecirugía; los nodos de edge en las instalaciones eliminan la latencia de la nube al tiempo que cumplen con las normativas más estrictas de residencia de datos.

¿Cuál es el tamaño actual del mercado de edge computing en salud?

El tamaño del mercado de edge computing en salud alcanzó USD 9,71 mil millones en 2026 y se prevé que llegue a USD 23,22 mil millones en 2031.

¿Qué área de aplicación está creciendo más rápido?

La telesalud y el monitoreo remoto de pacientes lideran el crecimiento con una CAGR proyectada del 27,09% a medida que los programas de hospitalización domiciliaria amplían el reembolso y proliferan los sensores portátiles.

¿Por qué los servicios están superando al hardware en el crecimiento futuro?

Los servicios gestionados facilitan la implementación, la ciberseguridad y el mantenimiento del ciclo de vida para los proveedores que carecen de personal de TI especializado en edge, impulsando el segmento de servicios hacia una CAGR del 24,93% hasta 2031.

¿Cuáles son las principales barreras para una implementación más amplia?

Los altos costos de capital, los riesgos de ciberseguridad, las brechas de interoperabilidad y la escasez de personal de TI clínico con conocimientos de edge ralentizan la adopción, especialmente entre los proveedores más pequeños.

¿Qué región se espera que experimente la expansión más rápida?

Se proyecta que Asia-Pacífico registre una CAGR del 28,35% hasta 2031, impulsada por diversas regulaciones de IA, fuertes inversiones en digitalización y una creciente demanda de soluciones de atención conectada.

Última actualización de la página el: