Taille et part du marché de l'informatique en périphérie dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

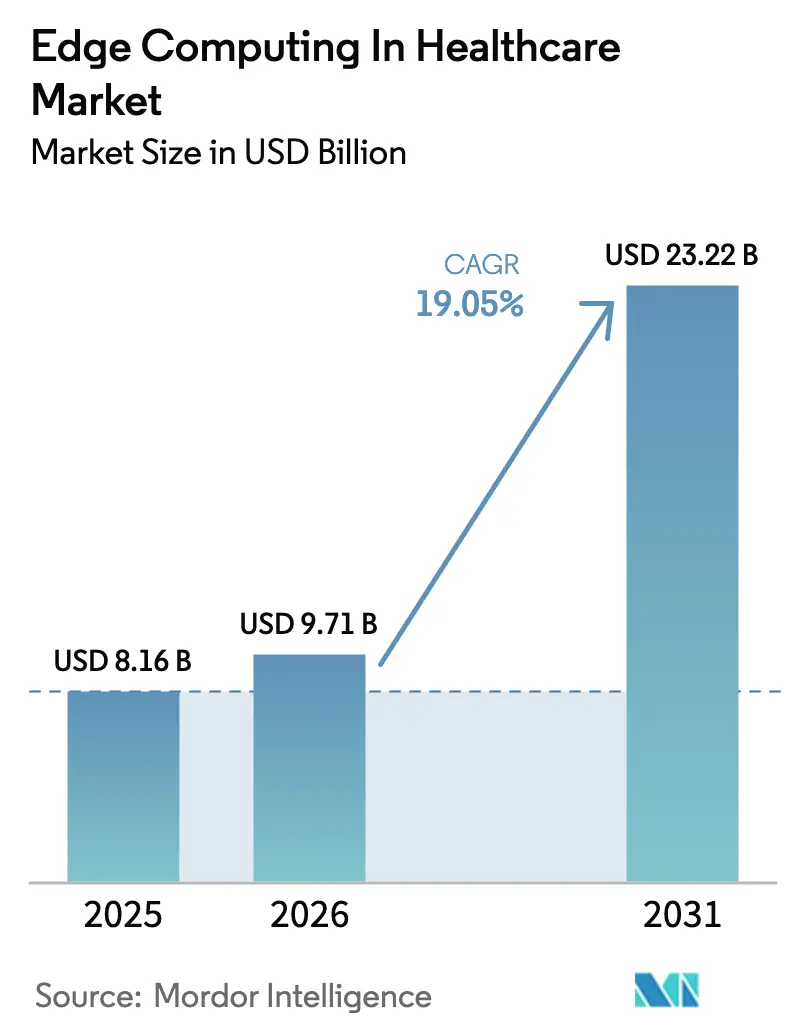

| Taille du Marché (2026) | 9.71 Milliards de dollars |

| Taille du Marché (2031) | 23.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

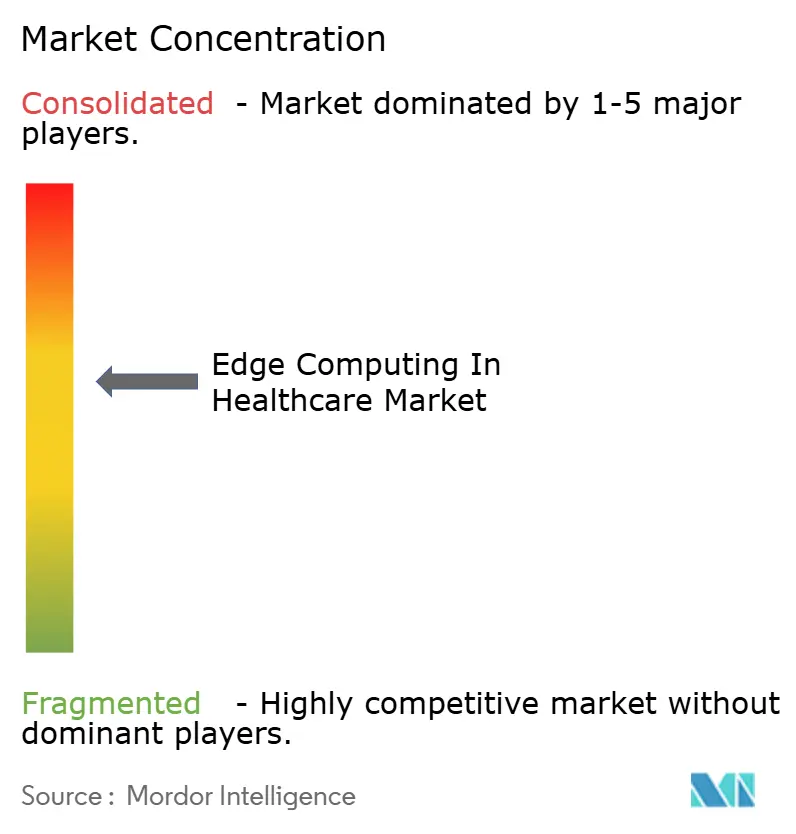

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique en périphérie dans le secteur de la santé par Mordor Intelligence

La taille du marché de l'informatique en périphérie dans le secteur de la santé était évaluée à 8,16 milliards USD en 2025 et devrait croître de 9,71 milliards USD en 2026 pour atteindre 23,22 milliards USD d'ici 2031, à un TCAC de 19,05 % durant la période de prévision (2026-2031).

Cette accélération reflète le besoin urgent des hôpitaux de traiter des données vitales en des fenêtres de temps inférieures à la milliseconde, la diffusion des modèles de remboursement de l'hospitalisation à domicile et le renforcement des règles de résidence des données qui favorisent les nœuds sur site. Les cycles de renouvellement du matériel se sont intensifiés à mesure que les cliniciens exigent des performances déterministes pour l'analyse d'images pilotée par l'IA, tandis que les services gérés gagnent du terrain auprès des prestataires manquant de personnel qualifié en informatique en périphérie. L'activité concurrentielle est soutenue : les hyperscalers étendent leurs clouds jusqu'au point de soins, tandis que des spécialistes de grade médical introduisent des dispositifs dédiés. La convergence de la 5G, de l'apprentissage fédéré et de l'analytique préservant la confidentialité crée de nouveaux cas d'usage qui ancrent la prochaine vague de dépenses en capital sur le marché de l'informatique en périphérie dans le secteur de la santé.

Points clés du rapport

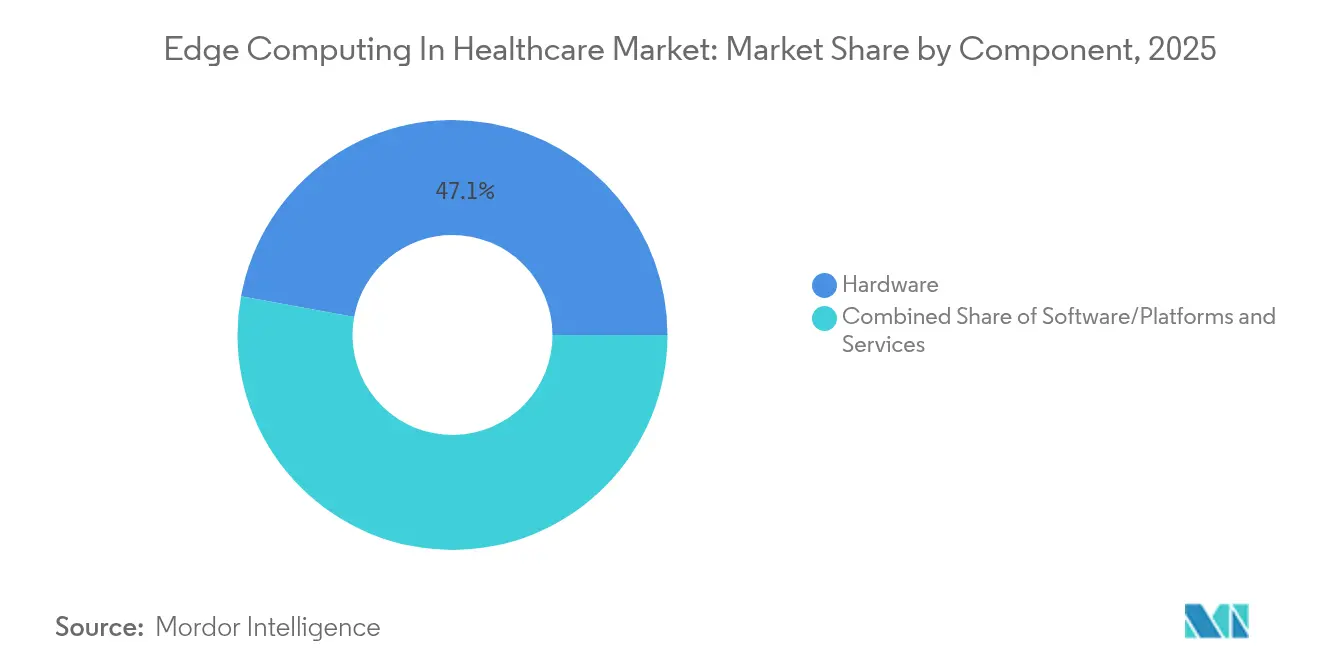

- Par composant, le matériel a représenté 47,11 % de la part du marché de l'informatique en périphérie dans le secteur de la santé en 2025, et les services devraient se développer à un TCAC de 24,93 % jusqu'en 2031, soit la croissance la plus rapide parmi les composants.

- Par application, les diagnostics et la surveillance ont représenté 35,65 % de la taille du marché de l'informatique en périphérie dans le secteur de la santé en 2025, et la télésanté et la surveillance à distance des patients devraient croître à un TCAC de 27,09 % entre 2026 et 2031.

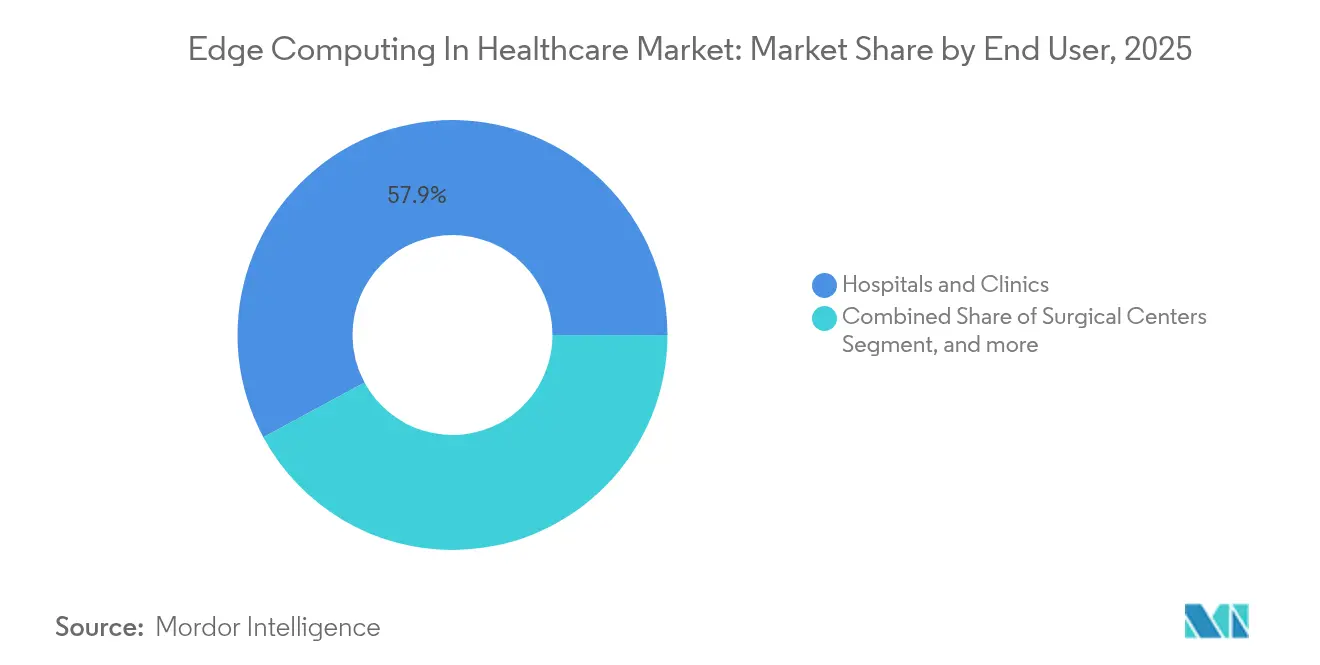

- Par utilisateur final, les hôpitaux et les cliniques ont détenu une part de 57,88 % de la taille du marché de l'informatique en périphérie dans le secteur de la santé en 2025, et les prestataires de soins à long terme et à domicile devraient afficher un TCAC de 23,45 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 42,65 % du marché de l'informatique en périphérie dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 28,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'informatique en périphérie dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des dispositifs médicaux connectés à l'IoT | +3.2% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Numérisation rapide des flux de travail de santé | +2.8% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande de support décisionnel à latence ultra-faible | +4.1% | Mondial, concentré dans les systèmes de santé avancés | Moyen terme (2-4 ans) |

| Réglementations plus strictes en matière de résidence des données | +3.5% | Amérique du Nord, UE, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Modèles de remboursement de l'hospitalisation à domicile | +2.9% | Amérique du Nord, marchés UE sélectifs | Moyen terme (2-4 ans) |

| Apprentissage fédéré activé par l'informatique en périphérie | +2.7% | Mondial, porté par les marchés à forte intensité de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des dispositifs médicaux connectés à l'IoT

Les systèmes de santé installent des serveurs compacts au chevet des patients, dans les unités de soins intensifs et les salles d'imagerie pour traiter des torrents de données de capteurs là où la latence ne peut excéder un battement de cœur. Les moniteurs de glycémie en continu, les pompes à perfusion intelligentes et les patchs ECG portables intègrent désormais des puces d'IA en périphérie qui signalent les anomalies localement, garantissant l'absence de perte de paquets lors des pannes réseau. Les autorités sanitaires provinciales au Canada utilisent des moniteurs de sommeil à base de caméras qui génèrent des alertes en temps réel pour les résidents en soins de longue durée, libérant les infirmières des rondes manuelles.[1]Fraser Health, "Projet pilote de surveillance numérique du sommeil," fraserhealth.ca Les fournisseurs répondent avec des serveurs sans ventilateur renforcés capables de traiter des flux vidéo, accélérant le marché de l'informatique en périphérie dans le secteur de la santé à mesure que les équipes d'approvisionnement renouvellent leurs parcs de dispositifs.

Numérisation rapide des flux de travail de santé

La saisie vocale des dossiers, l'écoute ambiante et l'analyse d'imagerie en temps réel dépendent toutes de performances déterministes que les architectures exclusivement cloud ne peuvent garantir. Les passerelles de chevet équipées des outils d'intelligence clinique ambiante de Microsoft réduisent le temps de documentation et améliorent la satisfaction du personnel, incitant les hôpitaux à budgétiser davantage de nœuds distribués. Les fabricants d'équipements chirurgicaux adoptent les kits Holoscan de NVIDIA pour exécuter des modèles d'inférence dans les salles d'opération, évitant la gigue WAN qui pourrait désaligner un bras robotique. À mesure que les téléconsultations deviennent routinières, les plateformes d'orchestration en périphérie synchronisent les données entre les campus et les cliniques distantes, consolidant l'argument en faveur de déploiements plus larges sur le marché de l'informatique en périphérie dans le secteur de la santé.

Demande de support décisionnel à latence ultra-faible dans les soins critiques

Les arrêts cardiaques ne laissent aucune marge pour les allers-retours vers le cloud. Les services d'urgence déploient des modèles d'IA sur site pour agréger les constantes vitales, les résultats de laboratoire et les images en moins de 10 ms, améliorant la précision diagnostique durant la première heure critique. Des pilotes de téléchirurgie reliant Orlando à Dubaï se sont appuyés sur des nœuds en périphérie activés par la 5G pour maintenir la latence de bout en bout en dessous de 50 ms, validant l'usage commercial à grande échelle.[2]Ericsson, "Étape clé de la téléchirurgie activée par la 5G," ericsson.com NVIDIA indique que l'optimisation des chemins de données peut réduire encore de 30 % la latence dans le pire des cas, ajoutant une urgence concurrentielle sur l'ensemble du marché de l'informatique en périphérie dans le secteur de la santé.

Des réglementations plus strictes en matière de résidence des données stimulent les nœuds en périphérie sur site

Les règles américaines d'avril 2025 interdisent les transferts sortants de données biométriques et de santé vers des nations spécifiées, contraignant les prestataires à maintenir le traitement à l'intérieur des frontières nationales.[3]Département de justice des États-Unis, "Interdiction de certains transferts de données de santé," orrick.com La certification mise à jour de la France et les nouveaux statuts du Texas reflètent cette position, rendant pratiquement obligatoire le calcul local pour les dossiers de santé électroniques. Les orientations allemandes renforcent les conditions cloud pour les essais pharmaceutiques, ancrant davantage la demande d'équipements en périphérie conformes. Les fournisseurs qui intègrent une journalisation inviolable et une assurance automatisée de localisation gagnent un avantage à mesure que les directeurs des systèmes d'information standardisent les achats entre les juridictions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de déploiement et de cycle de vie | -2.1% | Mondial, impactant les prestataires de plus petite taille | Court terme (≤ 2 ans) |

| Préoccupations persistantes en matière de sécurité des données et d'interopérabilité | -1.8% | Mondial, avec une complexité réglementaire régionale | Moyen terme (2-4 ans) |

| Pénurie de personnel informatique clinique qualifié en informatique en périphérie | -1.5% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Écosystème matériel propriétaire fragmenté | -1.2% | Mondial, pôles de fournisseurs en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de déploiement et de cycle de vie de l'infrastructure en périphérie

Les déploiements à l'échelle d'un hôpital entier peuvent dépasser 10 millions USD lorsque les racks, les enceintes renforcées, les commutateurs PoE et les protocoles OT sont comptabilisés. Les coûts d'intégration s'alourdissent à mesure que les systèmes PACS, LIS et DME existants nécessitent des API personnalisées. Pourtant, les études de retour sur investissement sur l'IA en radiologie montrent un retour de 451 % sur cinq ans, qui monte à 791 % une fois monétisées les économies de temps des radiologues. Les fournisseurs proposent désormais des offres par abonnement, transformant les dépenses d'investissement en dépenses d'exploitation et élargissant l'accès aux hôpitaux communautaires désireux d'entrer sur le marché de l'informatique en périphérie dans le secteur de la santé.

Préoccupations persistantes en matière de sécurité des données et d'interopérabilité

Un nombre record de violations de données dans le secteur de la santé en 2024 a mis en évidence l'élargissement de la surface d'attaque du secteur. Chaque nouveau patch IoT cutané ou caméra de chevet est une entrée potentielle. La micro-segmentation à confiance zéro et les inventaires SBOM atténuent le risque, mais ajoutent de la complexité pour les équipes informatiques sous-dotées en personnel. Les obstacles à l'interopérabilité persistent car les formats de données cloisonnés entravent l'analytique en temps réel ; l'IA sémantique et les passerelles FHIR améliorent les échanges mais nécessitent une gouvernance rigoureuse. Tant que la confiance ne s'améliorera pas, certains prestataires différeront les déploiements à grande échelle, tempérant la croissance immédiate dans certaines parties du marché de l'informatique en périphérie dans le secteur de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel reste l'ancre des dépenses

Le segment matériel a représenté 47,11 % de la taille du marché de l'informatique en périphérie dans le secteur de la santé en 2025, soulignant la nature capitalistique de l'informatique distribuée au chevet du patient. Les serveurs GPU en rack, les unités sur rail DIN sans ventilateur et les écrans intelligents stérilisables dominent les listes d'approvisionnement à mesure que les prestataires privilégient le traitement déterministe pour l'inférence par IA. L'USM-500 d'Advantech avec les accélérateurs NVIDIA RTX A6000 en est un exemple illustratif, offrant un débit de niveau PACS dans un encombrement de la taille d'une boîte à chaussures. Le travail d'Intel avec Azure pour compresser les pipelines d'imagerie médicale montre comment les optimisations au niveau du silicium réduisent le coût total de possession, incitant les acheteurs sensibles aux prix vers des références de milieu de gamme.

Les services ont affiché un TCAC de 24,93 % et sont prêts à combler l'écart à mesure que les hôpitaux externalisent l'orchestration, la surveillance des SLA et la conformité des correctifs. Les offres gérées de Namla déploient des agents à configuration zéro sur des milliers de passerelles, réduisant les mises à jour manuelles et libérant les ingénieurs cliniques pour des tâches orientées patient. Les plateformes logicielles se situent entre les deux, coordonnant le placement des charges de travail et garantissant que les modèles d'inférence restent dans les budgets de latence, consolidant davantage le marché total adressable de l'informatique en périphérie dans le secteur de la santé.

Par application : la télésanté progresse rapidement, les diagnostics conservent la tête

Les diagnostics et la surveillance ont capté 35,65 % de la part du marché de l'informatique en périphérie dans le secteur de la santé en 2025, portés par 950 dispositifs IA/ML homologués par la FDA, dont 750 soutiennent les flux de travail en radiologie. Le bras en C Ciartic Move de Siemens Healthineers exploite l'IA en périphérie intégrée pour réduire de moitié le temps de positionnement et diminuer la dose de fluoroscopie, illustrant la demande de calcul local pendant la chirurgie.

La télésanté et la surveillance à distance des patients se développent le plus rapidement à un TCAC de 27,09 %, les dispositifs portables transmettant des constantes vitales 24h/24 et 7j/7 vers des passerelles en périphérie qui délivrent des alertes prédictives sans allers-retours réseau. La plateforme de surveillance à distance des patients pilotée par l'IA de HealthSnap identifie les exacerbations d'hypertension plusieurs jours plus tôt que les méthodes traditionnelles, démontrant le bénéfice clinique. Le secteur de l'informatique en périphérie dans le secteur de la santé voit également émerger des cas d'usage dans les ambulances connectées, les drones de traumatologie et les bornes de triage intelligentes aux urgences, élargissant la demande future.

Par utilisateur final : les soins aigus dominent, les soins à domicile s'accélèrent

Les hôpitaux et les cliniques ont représenté 57,88 % de la taille du marché de l'informatique en périphérie dans le secteur de la santé en 2025, reflétant leurs budgets d'infrastructure et leurs cas d'usage à haute acuité. Les collaborations de Microsoft avec des systèmes multi-États intègrent l'IA ambiante dans les salles d'examen, générant des gains de flux de travail tangibles. Les hôpitaux universitaires font également office de laboratoires vivants, pilotant des jumeaux numériques activés par l'informatique en périphérie qui optimisent le flux des patients.

Les établissements de soins à long terme et à domicile affichent un TCAC de 23,45 % jusqu'en 2031. Les boîtiers de vision par ordinateur tels que Night Nurse de Kepler Vision fonctionnent sur site plutôt que dans le cloud, préservant la confidentialité tout en réduisant les fausses alarmes de 99 %. Les exploitants de maisons de retraite intègrent des nœuds en périphérie dans les nouvelles constructions pour anticiper le renforcement réglementaire, inaugurant un nouveau pôle de croissance pour le marché de l'informatique en périphérie dans le secteur de la santé.

Analyse géographique

L'Amérique du Nord a conservé 42,65 % de la part du marché de l'informatique en périphérie dans le secteur de la santé en 2025 grâce au remboursement précoce de la surveillance à distance des patients, à des écosystèmes cloud matures et à une base de fabrication MedTech active. Les États-Unis représentent la majeure partie des dépenses à mesure que les prestataires renouvellent leurs salles d'imagerie et construisent des clouds hybrides qui maintiennent les informations de santé protégées à l'intérieur des murs des hôpitaux. Les provinces canadiennes pilotent des unités de soins virtuels à l'échelle provinciale, déployant des nœuds en périphérie dans les cliniques communautaires. Les mises à niveau de la santé publique au Mexique, soutenues par des fonds fédéraux de transformation numérique, commencent à spécifier le traitement local pour se conformer aux nouvelles lois sur la confidentialité.

La croissance de l'Europe est régulière sous le Règlement général sur la protection des données, qui encourage les déploiements sur site. Les règles renforcées de la France sur l'hébergement des données de santé, les orientations sectorielles spécifiques de l'Allemagne sur le cloud et le déploiement en cours du dossier de santé électronique en Italie incitent tous à la localisation des nœuds. La concurrence entre fournisseurs s'articule autour d'offres groupées de « périphérie souveraine » clés en main qui associent le matériel à une attestation automatisée de résidence, un modèle qui propulse le marché plus large de l'informatique en périphérie dans le secteur de la santé.

L'Asie-Pacifique devrait afficher un TCAC de 28,35 % jusqu'en 2031, le plus rapide au niveau mondial. Le bac à sable AI Verify de Singapour donne aux prestataires la latitude d'expérimenter avec des modèles diagnostiques, tandis que l'approche de droit souple du Japon accélère le criblage de médicaments assisté par IA. La Chine continentale, en revanche, impose un enregistrement strict des modèles, stimulant la demande de clusters d'inférence nationaux conformes à ses règles sur les données de santé. Les ministères de l'ASEAN investissent dans des plateformes de surveillance des maladies qui maintiennent l'analytique dans la région, une politique qui s'articule parfaitement avec les architectures en périphérie. Ensemble, ces dynamiques ancrent une adoption régionale rapide et positionnent l'Asie-Pacifique comme un contributeur essentiel à la future expansion du marché de l'informatique en périphérie dans le secteur de la santé.

Paysage concurrentiel

Le marché se situe à un niveau de concentration modéré. Les hyperscalers Microsoft, AWS et Google Cloud étendent leurs piles basées sur Kubernetes jusqu'aux armoires des campus, en regroupant l'observabilité et les accélérateurs d'IA. Ils tirent parti des intégrations DME existantes pour remporter des contrats d'entreprise, mais doivent s'adapter aux environnements chirurgicaux et d'imagerie qui exigent du matériel certifié IEC-60601. Intel, NVIDIA et AMD se concurrencent sur les feuilles de route des semi-conducteurs, chacun courtisant les fabricants d'équipements d'origine avec des conceptions de référence optimisées pour l'inférence dans le secteur de la santé.

Des spécialistes tels qu'Advantech se concentrent sur les facteurs de forme de grade médical, intégrant des GPU équipés de mémoire à bande passante élevée pour les pipelines de vision en salle d'opération. Leur partenariat avec NVIDIA assure la protection de la propriété intellectuelle pour les modèles cliniques, un facteur de différenciation lorsque les directeurs des systèmes d'information craignent les fuites de données. Namla, Edgeworx et ClearBlade se disputent l'orchestration, promettant une distribution logicielle en un clic du cloud jusqu'à l'unité de soins. Les start-ups ciblant l'apprentissage fédéré et la gestion des actifs à confiance zéro répondent aux points de douleur des acheteurs en matière de confidentialité et de cyber-risque, se taillant des niches dans le marché en expansion de l'informatique en périphérie dans le secteur de la santé.

Les dépôts de brevets s'accélèrent : les demandes citent la planification déterministe, l'intégration PACS et le chiffrement homomorphe pour l'analytique des dossiers de santé électroniques. L'activité de fusions-acquisitions reste soutenue ; les fournisseurs de matériel acquièrent des boutiques de cybersécurité tandis que les grands acteurs du cloud acquièrent des spécialistes de la conformité. Dans ce contexte, les fournisseurs capables de combiner des appareils en périphérie, l'orchestration et des applications de flux de travail clinique sous un seul parapluie de support bénéficient d'un avantage concurrentiel croissant.

Leaders du secteur de l'informatique en périphérie dans le secteur de la santé

Cognizant

IBM

Microsoft

Dell Technologies

Advantech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Oracle Health, Cleveland Clinic et G42 des Émirats arabes unis ont annoncé une collaboration stratégique pour développer une plateforme de santé basée sur l'IA utilisant l'infrastructure cloud et la plateforme de données IA d'Oracle, visant à améliorer les applications de données cliniques au point de soins et à permettre l'analytique des données à l'échelle nationale pour de meilleurs résultats pour les patients.

- Mars 2025 : Advantech a lancé des solutions de calcul Edge AI complètes alimentées par la plateforme Snapdragon X Elite, dotées d'une accélération IA intégrée jusqu'à 45 TOPS et d'une connectivité robuste via la 5G et le Wi-Fi 7, spécifiquement conçues pour les applications de santé exigeantes, notamment la vision par ordinateur et l'IA générative.

- Juillet 2024 : Cognizant a annoncé le lancement de Cognizant Neuro Edge, une plateforme conçue pour permettre aux entreprises de tous secteurs de tirer parti de l'intelligence artificielle et de l'IA générative en périphérie. Cette solution permet le traitement des données en temps réel, une meilleure confidentialité des données, une réduction des coûts de bande passante et une résilience opérationnelle accrue afin que les organisations de santé puissent exploiter la puissance de la technologie en périphérie et faire avancer leur activité.

- Mars 2024 : Johnson & Johnson MedTech a annoncé une collaboration avec NVIDIA pour accélérer et déployer à grande échelle l'intelligence artificielle (IA) afin d'élargir l'accès à l'analyse en temps réel et à la prise de décision chirurgicale. Johnson and Johnson MedTech utilisera la plateforme d'informatique en périphérie NVIDIA IGX et la plateforme d'IA en périphérie NVIDIA Holoscan pour créer une infrastructure permettant de déployer des applications logicielles alimentées par l'IA dans la salle d'opération.

Portée du rapport mondial sur le marché de l'informatique en périphérie dans le secteur de la santé

Selon la portée du rapport, l'informatique en périphérie dans le marché de la santé désigne le fait de rapprocher la capacité de traitement et les systèmes de traitement des données des sources de données médicales afin d'analyser les données médicales plus efficacement et d'améliorer les résultats pour les patients.

Le marché de l'informatique en périphérie dans le secteur de la santé est segmenté par composants, applications, utilisateurs finaux et géographie. Par composant, le marché est segmenté en logiciels, matériel et services. Par application, le marché est segmenté en diagnostics et surveillance, télésanté et surveillance à distance des patients, chirurgie assistée par IA robotique et ambulances. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux et autres utilisateurs finaux (centres de diagnostic, centres de soins à long terme et autres utilisateurs finaux). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour les segments ci-dessus.

| Matériel |

| Logiciels/Plateformes |

| Services |

| Diagnostics et surveillance |

| Télésanté et surveillance à distance des patients |

| Chirurgie robotique et assistée par IA |

| Ambulances connectées et services d'urgence |

| Hôpitaux et cliniques |

| Centres chirurgicaux |

| Centres de diagnostic et d'imagerie |

| Prestataires de soins à long terme et à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Matériel | |

| Logiciels/Plateformes | ||

| Services | ||

| Par application | Diagnostics et surveillance | |

| Télésanté et surveillance à distance des patients | ||

| Chirurgie robotique et assistée par IA | ||

| Ambulances connectées et services d'urgence | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux | ||

| Centres de diagnostic et d'imagerie | ||

| Prestataires de soins à long terme et à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui motive l'adoption rapide de l'informatique en périphérie dans les hôpitaux et les cliniques ?

Les hôpitaux ont besoin d'un traitement en dessous de la milliseconde pour l'imagerie par IA, la surveillance en unité de soins intensifs et la téléchirurgie ; les nœuds en périphérie sur site éliminent la latence du cloud tout en respectant des lois plus strictes sur la résidence des données.

Quelle est la taille actuelle du marché de l'informatique en périphérie dans le secteur de la santé ?

La taille du marché de l'informatique en périphérie dans le secteur de la santé a atteint 9,71 milliards USD en 2026 et devrait atteindre 23,22 milliards USD d'ici 2031.

Quel domaine d'application connaît la croissance la plus rapide ?

La télésanté et la surveillance à distance des patients mènent la croissance avec un TCAC projeté de 27,09 % à mesure que les programmes d'hospitalisation à domicile élargissent le remboursement et que les capteurs portables se multiplient.

Pourquoi les services dépassent-ils le matériel en termes de croissance future ?

Les services gérés facilitent le déploiement, la cybersécurité et la maintenance du cycle de vie pour les prestataires manquant de personnel informatique qualifié en informatique en périphérie, poussant le segment des services vers un TCAC de 24,93 % jusqu'en 2031.

Quels sont les principaux obstacles à un déploiement plus large ?

Les coûts en capital élevés, les risques de cybersécurité, les lacunes en matière d'interopérabilité et la pénurie de personnel informatique clinique maîtrisant l'informatique en périphérie ralentissent l'adoption, en particulier parmi les prestataires de plus petite taille.

Quelle région devrait connaître l'expansion la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 28,35 % jusqu'en 2031, portée par des réglementations IA diversifiées, des investissements massifs dans la numérisation et une demande croissante de solutions de soins connectés.

Dernière mise à jour de la page le: